【将来に向けて】相続税の節税対策のご提案

相続税の節税対策の概要

私は約40年間、税務署・国税局に勤務し、相続税の調査を担当しておりました。

現役時代には、

➡相続人の方から提出された

➡数万件の相続税申告書のチェックをして参りましたが、

多くの方が相続税の節税対策をされていないことを実感しました。

事前に相続税のことを少しでも勉強されていたら、納付する相続税がかなり減らせたのにと何度も思ったものです。

秋山税理士事務所では、このような考えの基に、

お客様の各ご家庭に合った適正な相続税の節税対策をご提案させて頂いております!

節税対策の相談~実行までの流れ

当事務所に相続税の節税対策をご依頼頂いた場合のサービスの流れは、以下の様になっております。

1.相談予約

まずは、予約フォームから初回相談のご予約をお願いいたします。

➡初回相談無料

➡土・日・祝日も通常営業(定休日:月 ※祝日の場合は営業)

Webから相談予約

- 下記アイコンから予約フォームに進み

- お名前・希望日時など

- 必要事項をご記入頂き

- 相談予約を行ってください

予約状況を確認し、相談日時のご連絡をさせて頂きます。

2.初回相談

初回相談では、お客様から伺った内容を元に

➡おおまかな節税対策や

➡当事務所へご依頼頂いた場合の料金形態についてご説明させて頂きます。

初回相談で伺う内容

- 家族構成

- 財産の内容

- ご相談者様の考え方(誰にどのように財産を渡したいなど)

- ご家族の生活環境

など

初回相談にお持ちいただきたい書類

- 土地・建物の所在地の分かるもの

- 土地・建物の固定資産税の通知書

- 預貯金の残高(キッチリでなくても概算で結構です)

- 有価証券(株式や国債の所有金額の概算)

- 生命保険金の証書の写し

- その他特殊な財産をお持ちの方は、その財産の内容が分かるものなどをご持参ください。

私共は、お客様に真摯に向き合い、相続に関するお悩みや不安を解決したいと思っています。 お尋ねすることになります。 お話しにくい内容もあるかと存じますが、不安やお困りの点など、あまりかしこまらずに友人に身の上相談をするようなお気持ちでご相談頂けたら幸いです。 もちろん、伺った内容は守秘義務を徹底し、決して他言致しません。ご相談にあたって

お客様の実情に沿った解決策をご提案するために、

3.正式なご依頼

➡依頼の意思が固まりましたら、

➡お電話か問合せフォームからご連絡を下さい。

➡もちろん、相談当日にご依頼を頂いてもOKです!

正式なご依頼を受けましたら、今後の流れについてご説明をさせて頂きます。

「相談をしたら必ず依頼をしないといけない」と言う事は一切ございませんし、

依頼をしないからと言って、相談料が発生することもありませんのでご安心下さい。

当事務所のサービスや料金について、ご家族と話し合ってから決めて頂いて大丈夫です。

4.相続税の節税対策のご提案

➡どの様に贈与をすれば将来の相続税が安くなるのか

➡二次相続(次に起こる相続)まで踏まえた税額のシュミレーションを提示させて頂き、

➡お客様のご意向やご家族様の状況に沿った節税対策をご提案させて頂きます。

5.節税対策の実行

当事務所がご提案させて頂きました節税策のうち、どのプランを実行するかお決めになられましたら、節税対策の実行します。

➡当事務所にて贈与契約書を作成致しますので

➡贈与契約書の内容をご確認頂き

➡実際に贈与を行って下さい。

6.贈与税申告書作成

年間110万円を超える贈与を受けた方は、贈与税の申告と納税が必用になります。

➡当事務所にて贈与税の申告書を作成し、

➡税務署へ提出をいたします。

7.贈与税の納付

➡贈与税の納付書をお渡ししますので

➡贈与を受けた方に贈与税を納付していただきます

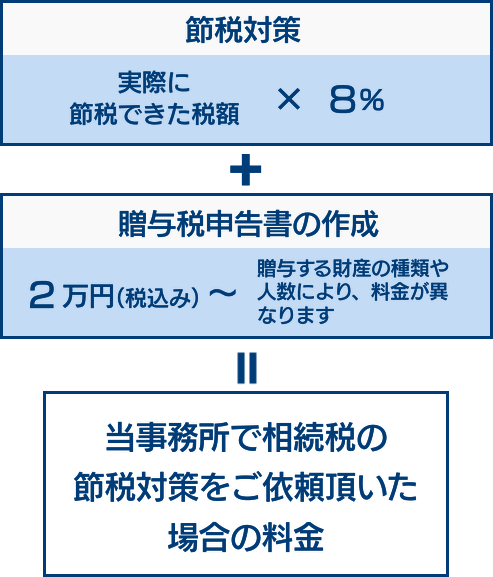

8.お支払/料金形態

当事務所への報酬は実際の節税実行後に頂いており、節税プラン等の提示の段階では報酬は頂いておりません

また、節税策をご依頼頂いた場合の料金形態は、実際に節税できた税額の8.0%+贈与税の申告書作成料金

となっております。

具体的には

➡現時点で相続が発生した場合の相続税額を算定して、

➡節税策を実行した結果

➡相続税額がいくら減ったかの計算を行い、

➡結果として相続税額が減った金額の8%を報酬として頂戴するというものです。

また、

➡贈与税の申告が必要な場合には贈与税申告書作成料も併せて頂戴いたします。

お支払い例)2年をかけて節税対策を行う場合

1年目

➡現時点での相続税額=2,000万円

➡節税策実行後の相続税額=1,500万円

➡節税策実行により負担した贈与税など=100万円

➡贈与をした財産の種類:現金

➡贈与を受けた人数:3人 の場合

➡当事務所への料金 38万円(税込)

〘内訳〙

節税対策料金:32万円(税込)〔節税額(2,000万円-1,500万円-100万円)×8%〕

贈与税申告書作成料金:6万円(税込)〔2万円×3人〕※1

➡お客様の実質の利益額(節税効果額)=362万円

2年目

➡現時点での相続税額=1500万円

➡節税策実行後の相続税額=1,100万円

➡節税策実行により負担した贈与税など=100万円

➡贈与をした財産の種類:現金

➡贈与を受けた人数:3人 の場合

➡当事務所への料金 30万円(税込)

〘内訳〙

節税対策料金:24万円(税込)〔節税額(1,500万円-1,100万円-100万円)×8%〕

贈与税申告書作成料金:6万円(税込)〔2万円×3人〕※1

➡お客様の実質の利益額(節税効果額)=270万円

※1 贈与をする財産の種類によって、贈与税の申告書作成料金が異なります

贈与税申告書の作成は、贈与する金額には関係なく「料金表」のとおりの金額になります。

また、相続時精算課税制度などの贈与の特例を使用するか・しないかによって料金が異なりますので、下記の料金表をご確認ください。

贈与税申告書の作成

贈与の特例を適用した申告書の作成