相続税が掛かる財産一覧と財産の把握方法

相続税が掛かる財産の種類

相続税が掛かる財産の種類というのは、

➡現金 ➡預貯金 ➡株などの有価証券 ➡それと不動産など、色々な種類があります。

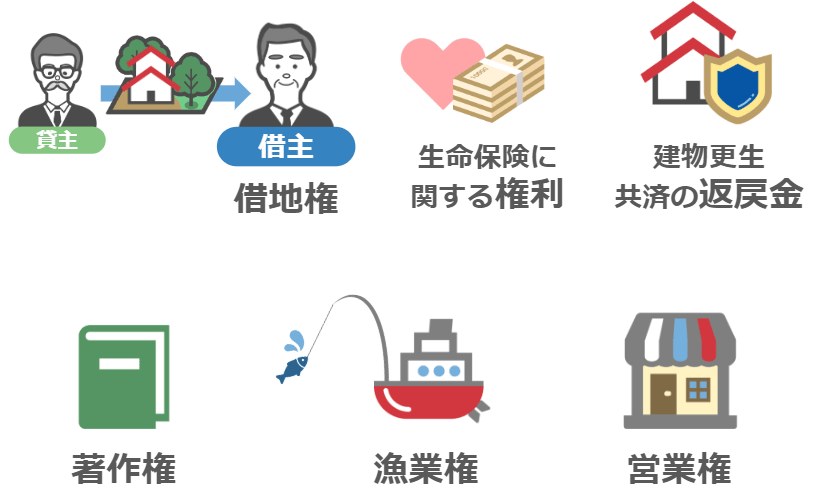

また上記以外にも、

➡借地権や ➡生命保険に関する権利ですとか ➡建物更生共済の返戻金 などなど

皆さんが一般的に財産と認識してらっしゃらないような物も、相続税の課税財産になる事があります。

相続税が掛かる財産の把握方法

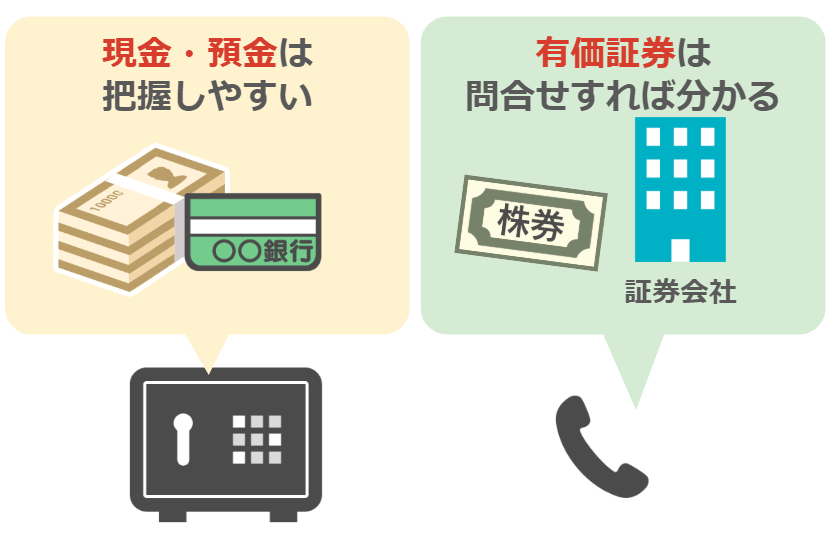

この中で一番把握がし易いのは現金や預貯金です。

金庫の中を確認したり、通帳を確認すれば金額が分かりますからね。

有価証券につきましても、上場している企業の有価証券の場合、

取引先の証券会社が分かれば問い合わせをする事で教えてくれます。

非上場株式の評価方法については、少し専門的な話になり過ぎるので、

今回の記事では割愛させて頂きます。

その上でやはり、相続財産を把握する上で皆さんが一番頭を悩ませるのが、不動産の相続税評価額だと思います。

これも細かい計算の話をし出すと、専門家でないと頭がこんがらがって来ると思いますので、

今回は大まかな不動産の相続税評価額の出し方を説明していきます。

不動産の相続税評価額の出し方(簡易版)

さて、不動産の評価は難しいと言いましても、一般的に難しいと言われているのは土地の評価の方でして、

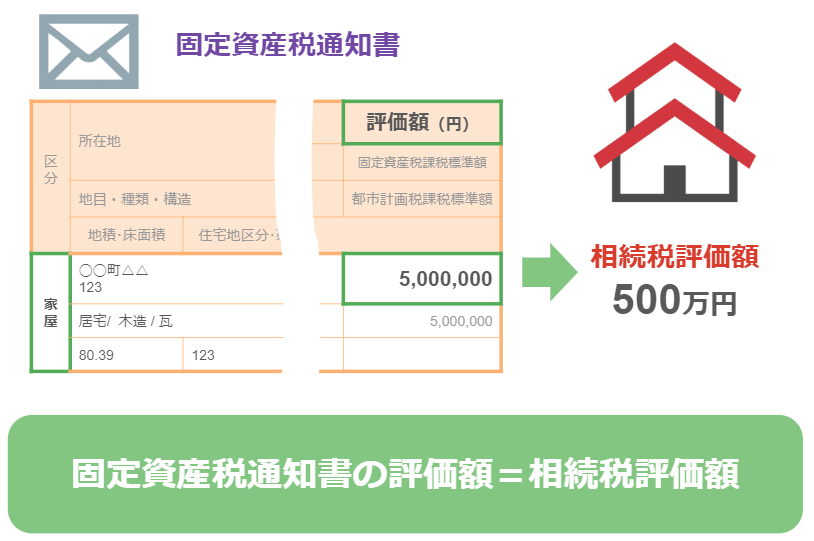

不動産の評価でも、建物の相続税評価額の出し方は実は簡単なんです。

ではどの様に、建物の相続税評価額を把握するのかと言いますと、

市区町村から届く固定資産税の通知書がありますよね。

その通知書に書いてある評価額が、そのまま建物の相続税評価額になります。

これで建物の評価は終わりです。

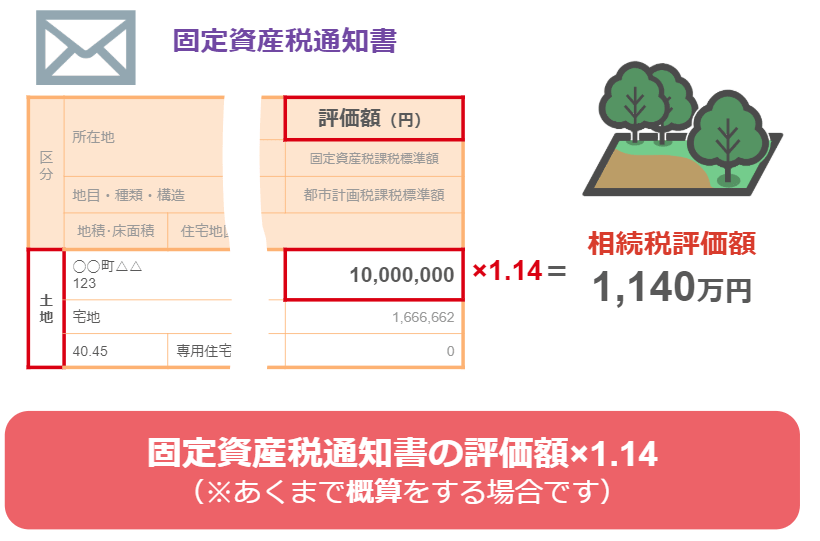

土地の評価もこれくらい簡単なら良いんですが、

残念ながら土地の評価は固定資産税の通知書の評価額と同じではありません。

土地の相続税評価を概算で行う場合は、

その年に届いた固定資産税の通知書に書いてある評価額に「1,14倍」をして下さい。

もしも通知書に記入されている土地の固定資産税評価額が1千万円の場合、

あなたの土地の相続税評価額は(1千万×1,14=1,140万円)これが概算での評価額になります。

何故1,14倍を掛けるのかは、ちょっと長くなりますので機会がありましたらまた説明します。