亡くなった方の総資産額を把握する方法(概算)

「相続が発生したら、ウチには相続税が掛かるのか?掛からないのか?」

「相続が発生したら、ウチには相続税が掛かるのか?掛からないのか?」

こういった悩みをお持ちの方は多いと思います。

この「相続税が掛かる・掛からないの」判断を行うには、

この二つを明らかにする必要があります。

では、順番に説明して行きますね。

①相続が発生した場合、ウチの家庭の基礎控除額は幾らになるのか

まずは相続が発生した場合、

ウチの家庭の基礎控除額は幾らになるのか?という部分ですが、

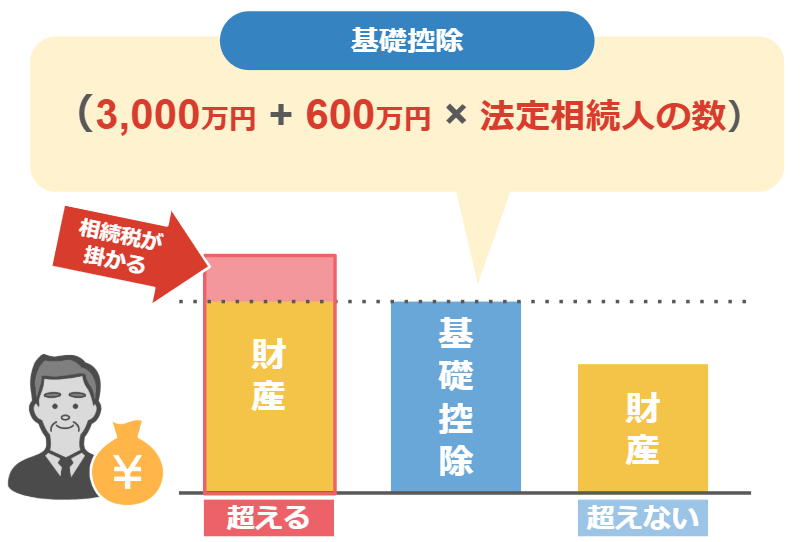

相続税には、亡くなった方の財産の内「ここまでは税金が掛かりませんよ」という、基礎控除というモノがあります。

この基礎控除は「3,000万円+600万円×法定相続人の数」、という計算式で計算するんですが、

亡くなった方の財産がこの基礎控除を超える額でしたら、この超えた部分に相続税が掛かることになるんです。

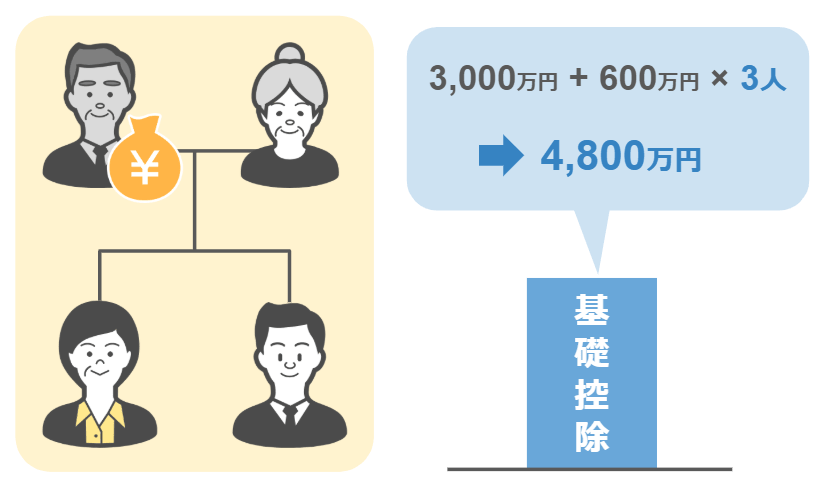

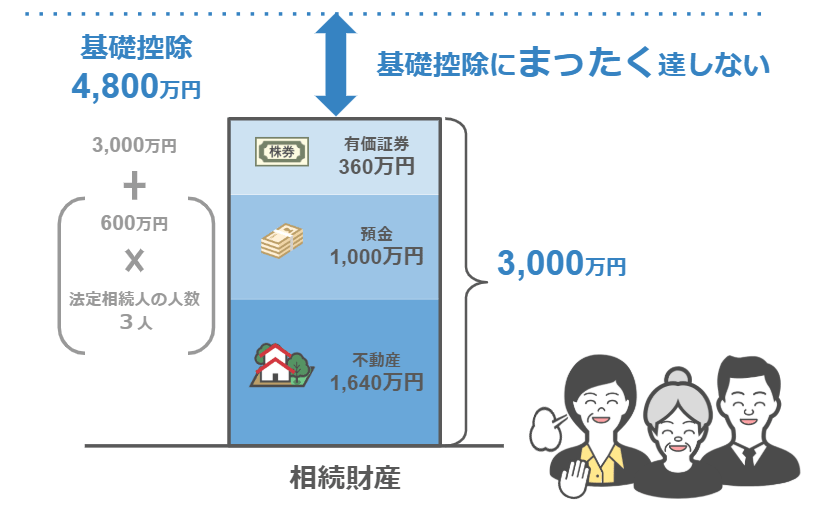

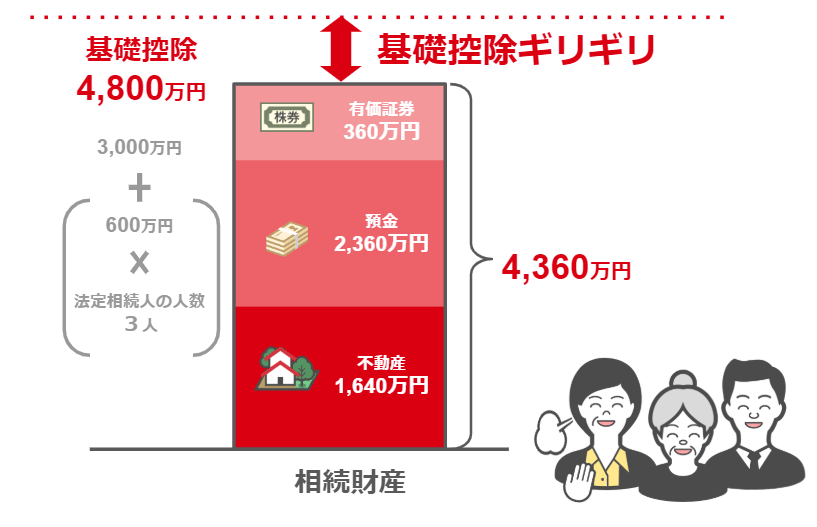

例えば、両親と子供二人といった家族構成で、夫が亡くなった場合の基礎控除はいくらでしょう。

基礎控除は3,000万円+600万円×法定相続人の数ですから、相続人が妻と子供2人となると・・・

3,000万円+600万円×3人で4,800万円

こうなりますね。

➡相続人が2人ですと4,200万円

➡1人の場合は3,600万円

亡くなった方にこの基礎控除を超える財産があれば、相続税の対象となります。

②亡くなった方の財産はどれくらいあるのか・将来相続が発生する親や、配偶者の財産がどれくらいあるのか。

では次は②の財産の把握についてですが、

財産の種類というのは、

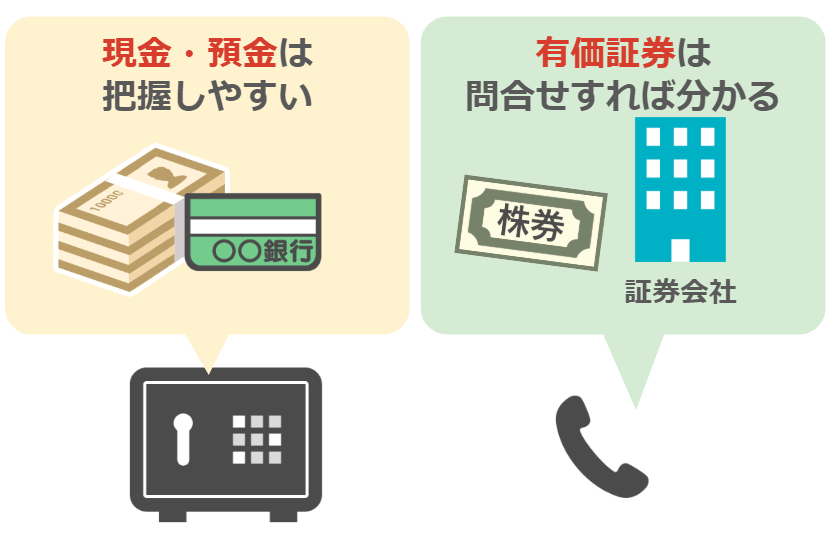

➡現金 ➡預貯金 ➡株などの有価証券 ➡それと不動産など、色々ありまして、

この中で一番把握がし易いのは現金や預貯金です。

金庫の中を確認したり、通帳を確認すれば金額が分かりますからね。

有価証券につきましても、上場している企業の有価証券の場合、

取引先の証券会社が分かれば問い合わせをする事で教えてくれます。

非上場株式の評価方法については、少し専門的な話になり過ぎるので、

今回の記事では割愛させて頂きます。

その上でやはり、相続財産を把握する上で皆さんが一番頭を悩ませるのが、不動産の相続税評価額だと思います。

これも細かい計算の話をし出すと、専門家でないと頭がこんがらがって来ると思いますので、

今回は大まかな不動産の相続税評価額の出し方を説明していきます。

不動産の相続税評価額の出し方(簡易版)

さて、不動産の評価は難しいと言いましても、一般的に難しいと言われているのは土地の評価の方でして、

不動産の評価でも、建物の相続税評価額の出し方は実は簡単なんです。

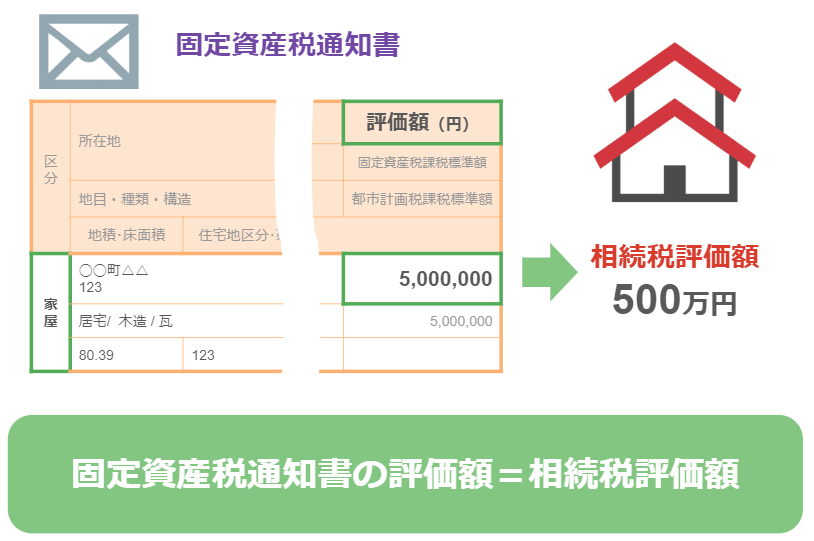

ではどの様に、建物の相続税評価額を把握するのかと言いますと、

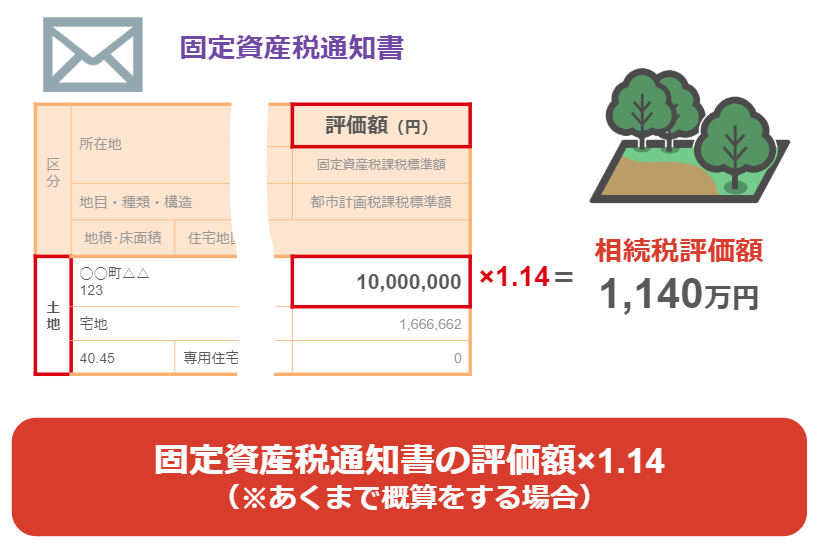

市区町村から届く固定資産税の通知書がありますよね。

その通知書に書いてある評価額が、そのまま建物の相続税評価額になります。

これで建物の評価は終わりです。

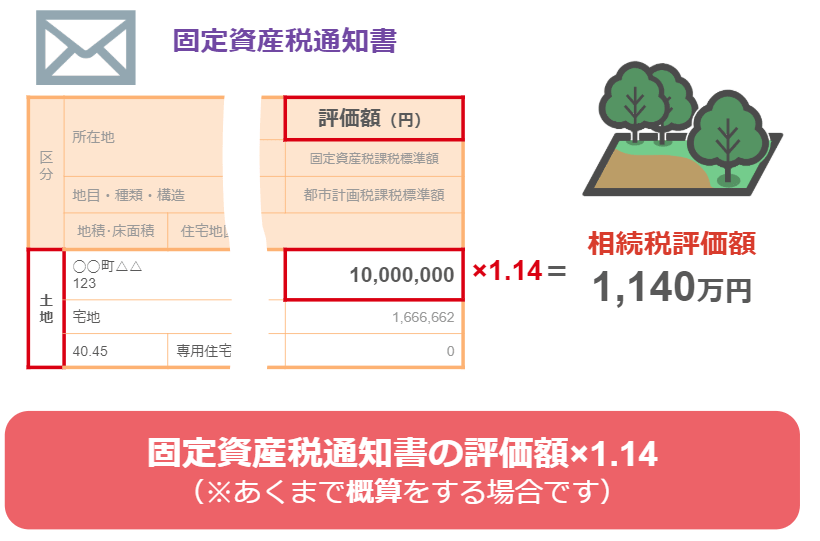

土地の評価もこれくらい簡単なら良いんですが、

残念ながら土地の評価は固定資産税の通知書の評価額と同じではありません。

土地の相続税評価を概算で行う場合は、

その年に届いた固定資産税の通知書に書いてある評価額に「1,14倍」をして下さい。

もしも通知書に記入されている土地の固定資産税評価額が1千万円の場合、

あなたの土地の相続税評価額は(1千万×1,14=1,140万円)これが概算での評価額になります。

何故1,14倍を掛けるのかは、ちょっと長くなりますので機会がありましたらまた説明します。

ここまでの財産の合計値が基礎控除を超えるかを計算する

このように計算して出した

➡土地建物の評価額に、

➡預貯金や有価証券の所有額

これを合計して頂いて、

合計額が①で計算した相続税の基礎控除以上になるか、以下になるかを判定します。

そうして算定した財産の額が、相続税の基礎控除にまったく達しない。と、

こうなりましたら安心して下さい。

財産の名義変更なんかは必要ですが、税務署に対しては相続税の申告など、何もする必要は御座いません。

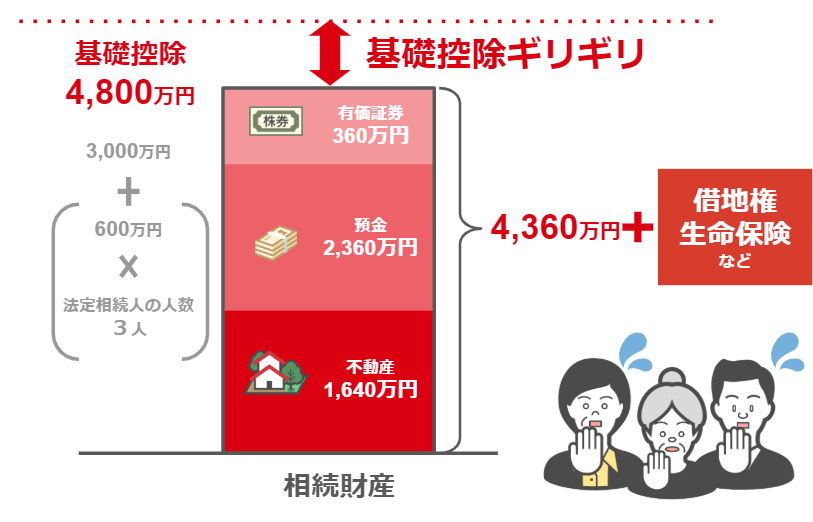

しかし、もし概算で出た財産額が基礎控除ギリギリ・・・という場合、

「よかった!ウチは相続税がギリギリ掛からない♪」と喜ぶのは危険です。

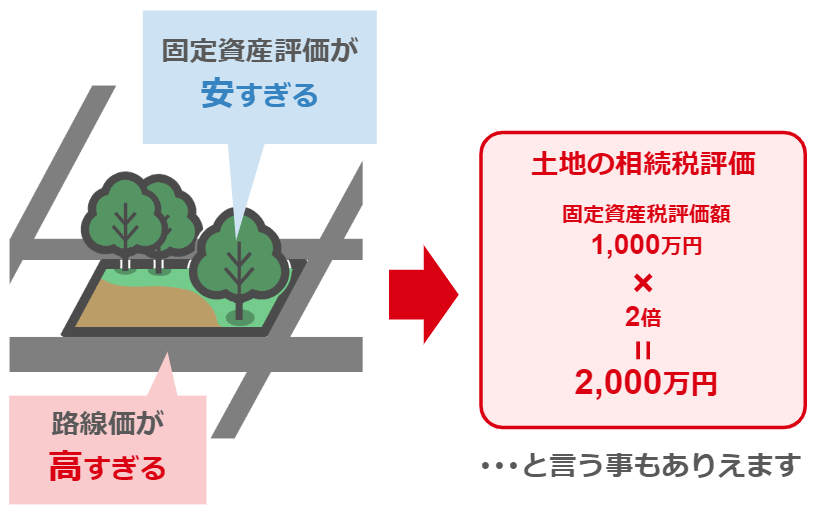

何故かといいますと、実は土地の評価というのは結構複雑でして、

先ほど、

「土地の相続税評価額を概算で計算するには、固定資産税評価額を1.14倍して下さい」と言いましたが、

あの計算式はあくまでも、亡くなった方が持っている土地の評価を概算で行うものでして、

➡その土地が接している道の路線価が高かったり、

➡固定資産税評価が安すぎたりすると、

➡土地の相続税評価額というのは固定資産税評価額の2倍になるような事もありますから、

専門家でなければ、その正確な評価の判断が非常に難しいんですね。

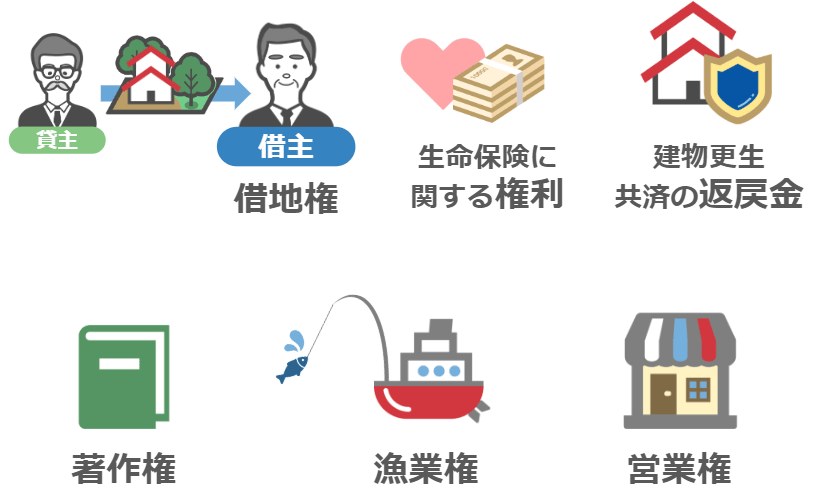

またその他にも、

➡借地権や ➡生命保険に関する権利ですとか ➡建物更生共済の返戻金 などなど

皆さんが一般的に財産と認識してらっしゃらないような物も、相続税の課税財産になる事がありますので、

先ほど計算した財産額が基礎控除ギリギリの方は、

こういった物を加えると基礎控除を超えてしまう事もありますから、

相続税の申告を放置せず、なるべく早いうちに相続税専門の税理士に相談をして下さい。