全家庭において相続税が0円になる基準を解説します【相続税の基礎控除】

家族が亡くなった時、

被相続人の財産に相続税が掛かるのか、それとも掛からないのか・・・

このボーダーラインを決めるのが【相続税の基礎控除額】です。

この基礎控除をキチンと理解することによって、

● 「相続税が掛かるか分からない」という不安は解消しますし、

● 家族が亡くなった時に「相続税の申告を専門家に依頼した方が良いのか」

ということも判断できます。

また、基礎控除は

〝生前に家族にどれだけの財産を贈与すれば、将来の相続税をどれだけ減らせるのか〟

という目安を知る上でも、とても重要な要素になるんです。

ですので今回の記事では、

相続した財産額や家族構成の異なる3つの家庭をモデルに、

①そもそも相続税というのは、いくら財産を相続したら掛かるのか ②財産を相続する権利のある【法定相続人】に該当する人は誰なのか ③法定相続人の要件を理解した上で相続税の基礎控除を計算してみよう

という3つのテーマについてお話します。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①そもそも相続税って財産をいくら相続したら掛かるの?

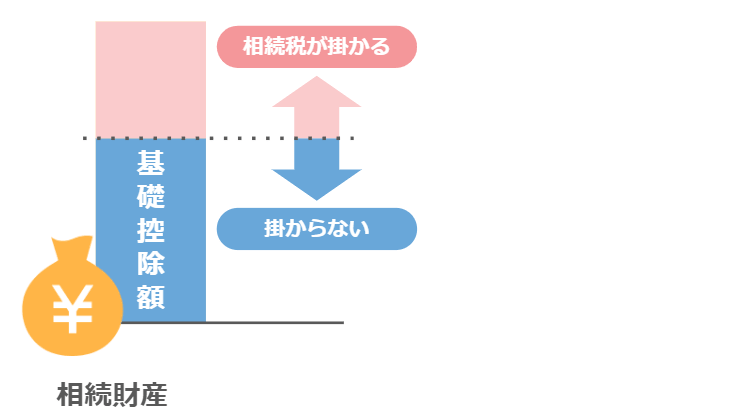

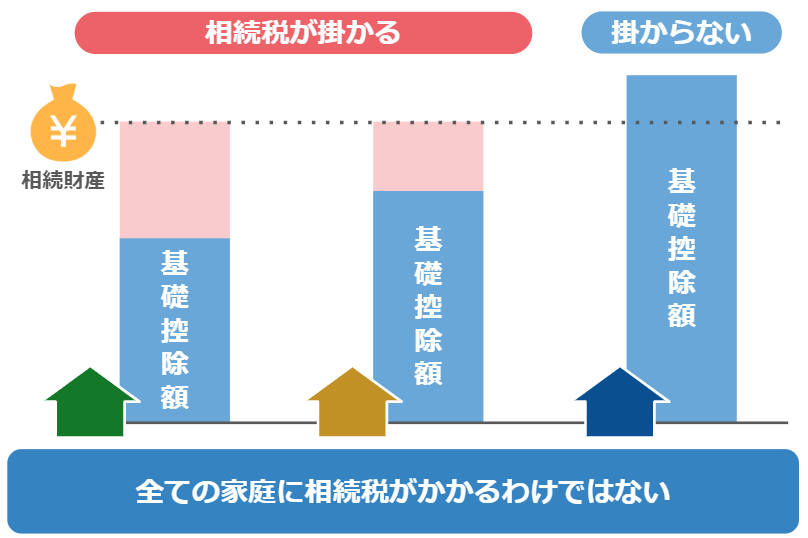

まず「そもそも相続税って財産をいくら相続したら掛かるの?」という所ですが、冒頭でもお話したとおり、

● 相続税が掛かるかどうかは、

● 亡くなった方が持っていた財産が『基礎控除額』を超えるかどうかで判断します。

ですが、基礎控除額というのは各家庭によって金額が違うので、

財産額が同じでも〝相続税が掛かるかどうか〟というのは各家庭によってバラバラです。

ですから、亡くなった方の財産を相続した際、全ての家庭に相続税がかかる訳ではないのです。

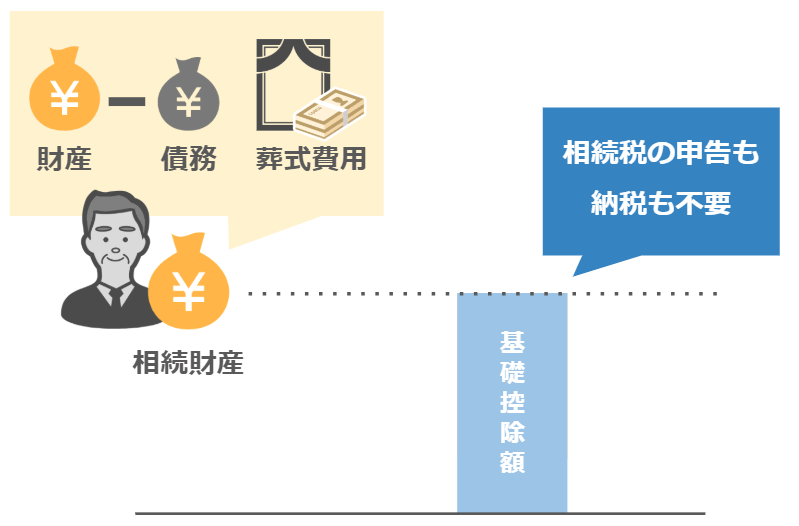

詳しく解説しますと、

家族が亡くなられた場合、

● 亡くなった方が持っていたプラスの財産から

● 借金やお葬式の費用などのマイナスの財産を引いた金額が、

● 今回説明する【相続税の基礎控除額】を超えなければ

相続税の申告も納税も必要ありません!

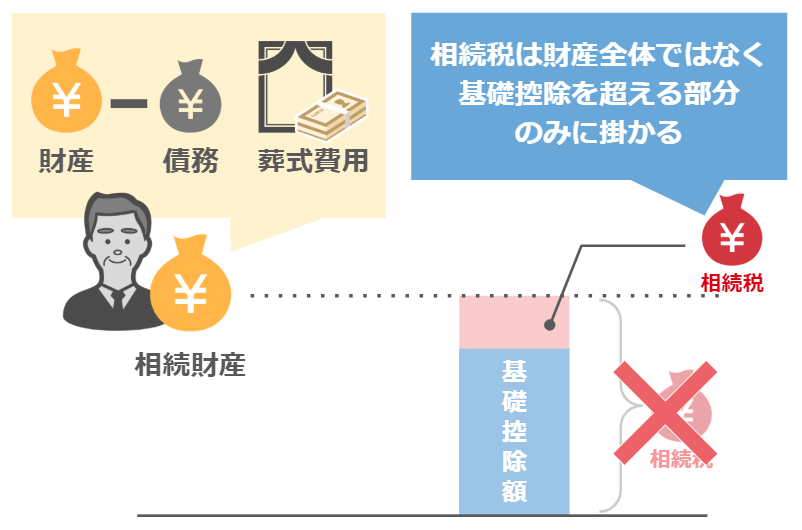

基礎控除を超えた場合でも、

● 相続税は財産全体に掛かって来るのではなく、

● 基礎控除を超えた部分にのみ掛かります。

この、

➡どんなものが相続財産になるのか?

➡どうやって財産を把握すればいいのか?というところは、

こちらの記事で解説をしていますので、是非一度ご覧になってみて下さい。

②法定相続人ってなに?

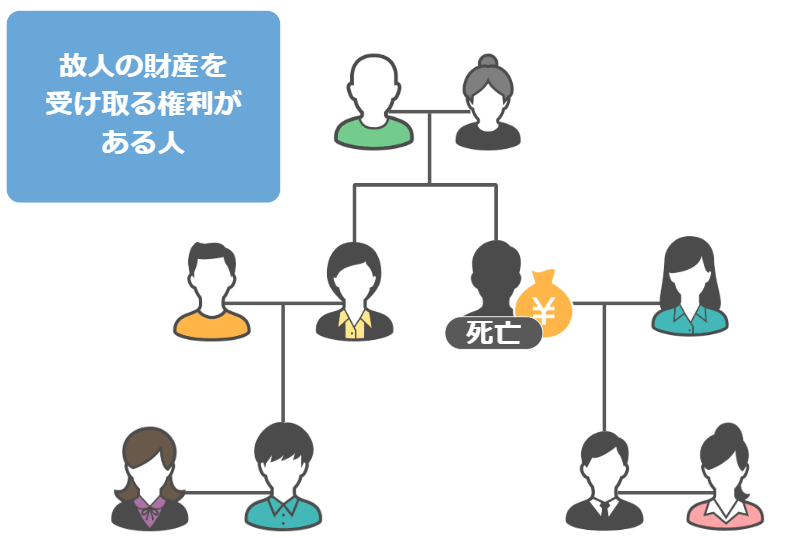

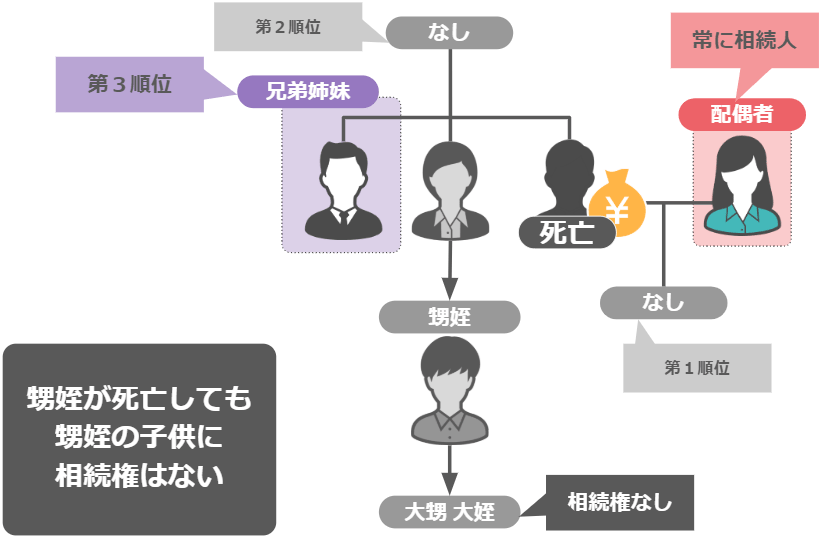

さて、次は相続税の基礎控除を計算する上で重要な、【法定相続人】についてお話します。

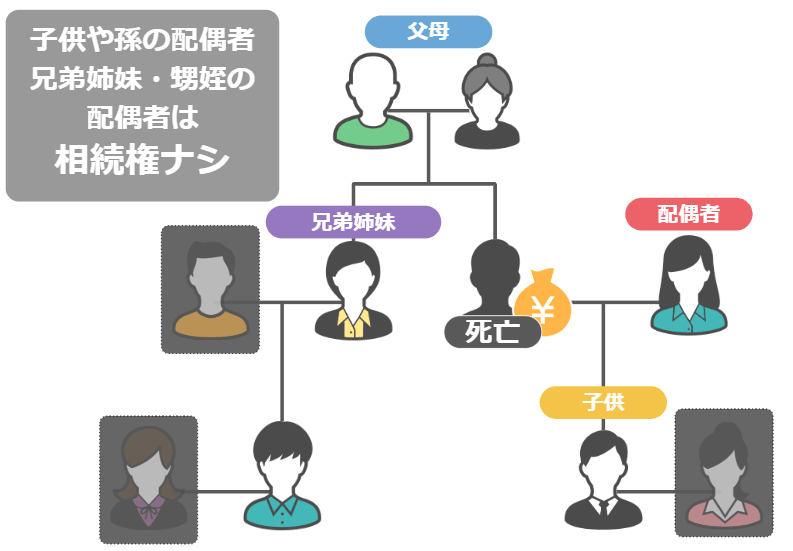

この【法定相続人】というのは、亡くなった方の財産を相続する権利がある人のことです。

そして、「亡くなった方の家族なら誰でも相続人になれるのか」といえばそうではありません。

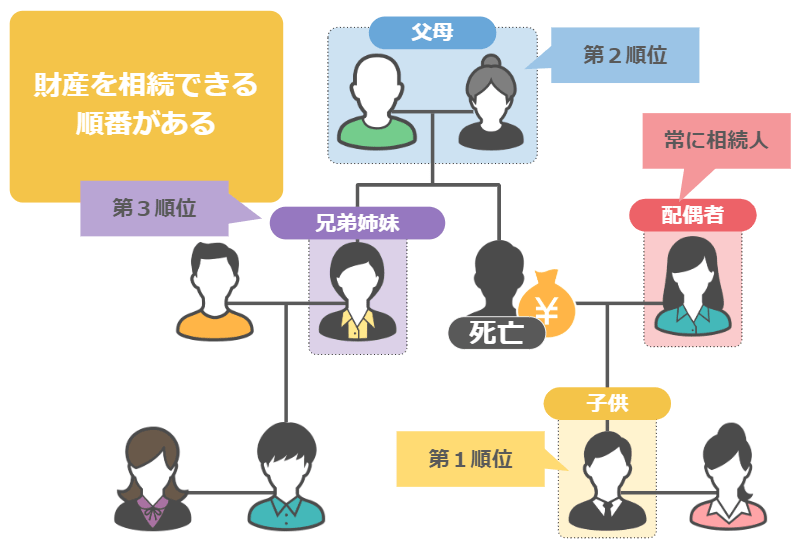

遺された家族には〝財産を相続できる順番〟があります。

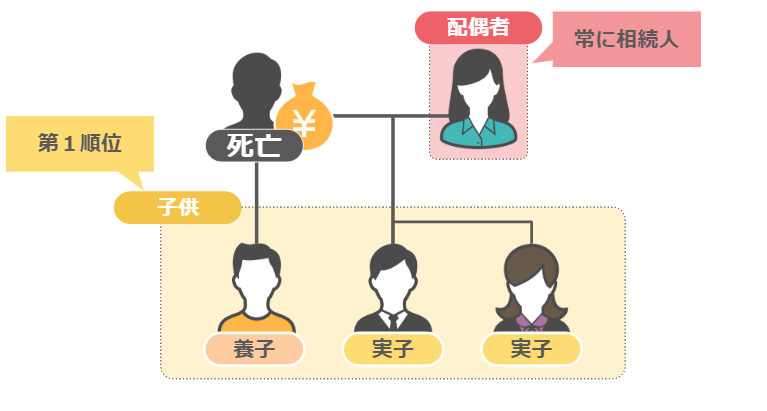

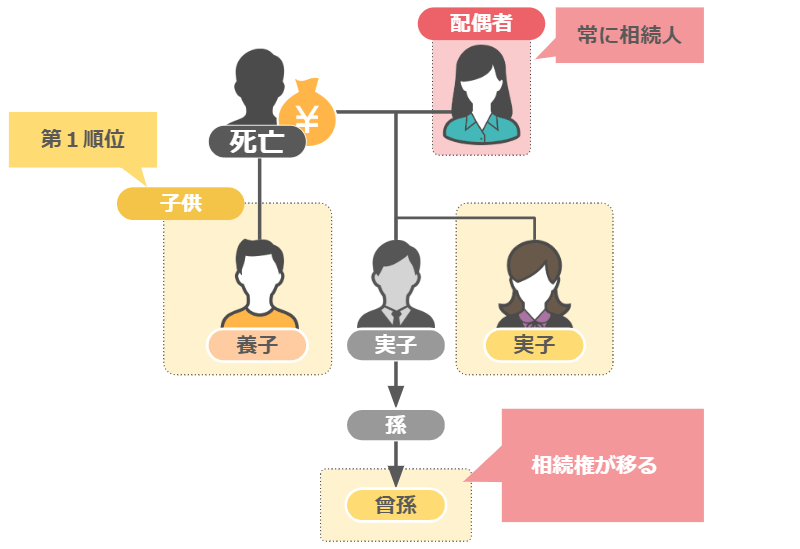

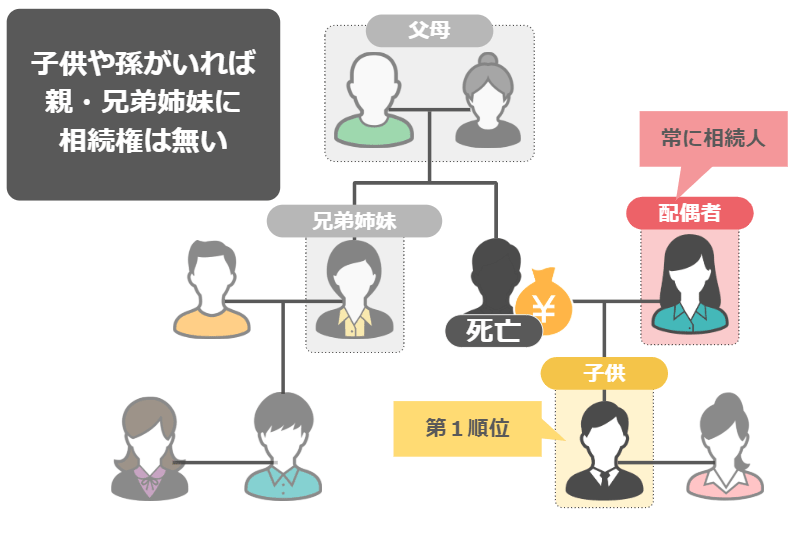

● 配偶者は順番など関係なく常に相続権があるのですが、

● 子供や孫、親、兄弟姉妹や甥姪は、自分より上の順位の家族がいた場合、財産を相続する権利はありませんし、

● 子供や孫、兄弟姉妹、甥姪、それぞれの配偶者については、もともと相続権がありません。

第一順位 子供

まず一番順位が高いのが子供である実子、及び養子です。

● 子供が亡くなっていれば、その子供である孫に相続権が移ります。

● 孫が無くなっていれば曾孫・・・といった具合に相続権が移っていきます

(※養子の孫は養子縁組みした後に生まれた孫が対象)

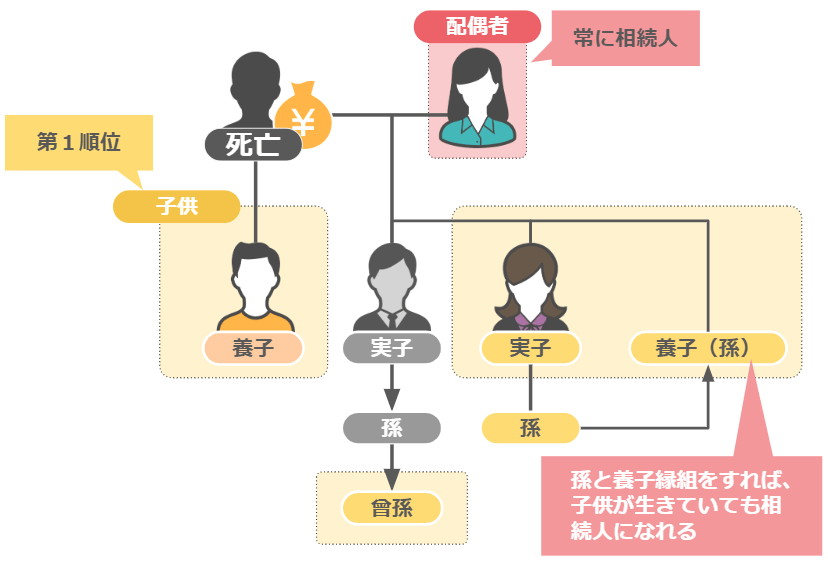

● 存命の子供の孫に相続権はありませんが、

● 孫と養子縁組をしていれば、その孫には相続権があります。

ですので子供や孫がいる場合、親や兄妹に相続権はありません。

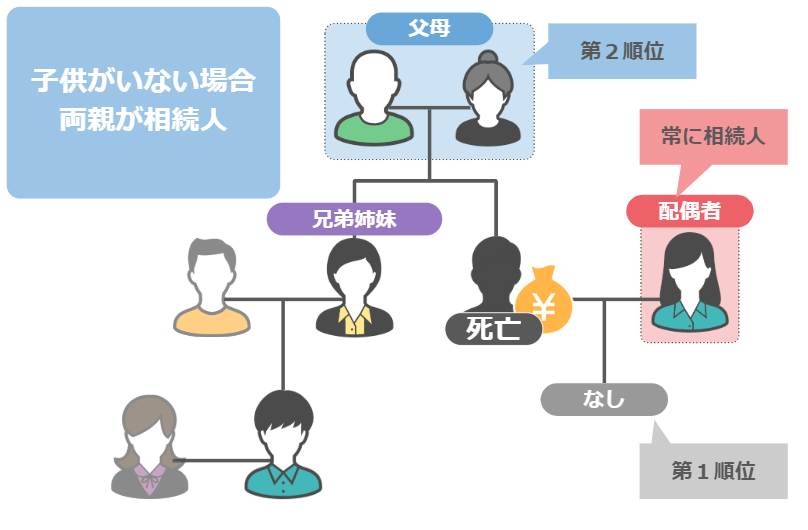

第二順位 両親

では子供や孫がいなければ、次は誰に相続権あるのか・・・と言いますと、

● 亡くなった方の両親です。

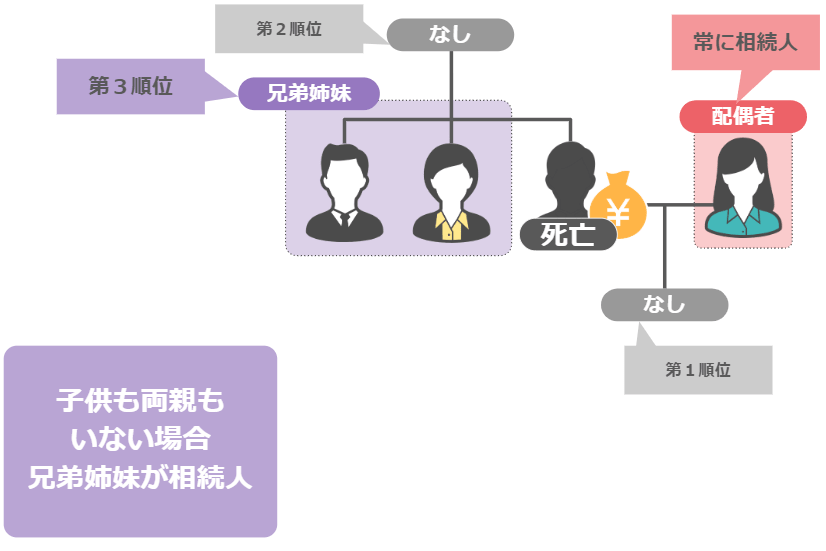

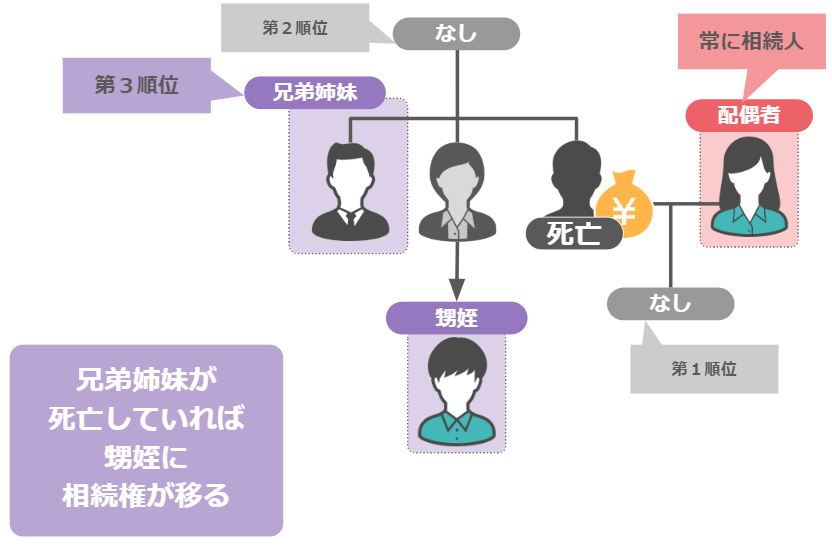

第三順位 兄弟姉妹

● 親も亡くなっていれば兄弟姉妹に相続権が移ります。

● 兄弟姉妹が亡くなっていれば、その子供である甥姪に相続権が移ります。

甥姪が亡くなっていれば、その子供に相続権が移るのか・・・と思われるかもしれませんが、

● 甥姪の子供には相続権はありません。

このように、「亡くなった方の財産を誰が相続できるのか」というのは、遺族の家族構成によって全く違って来るんです。

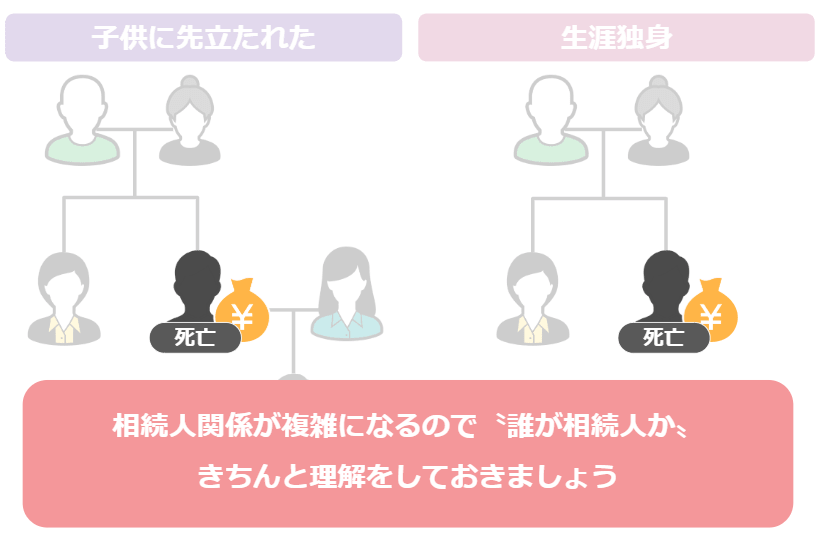

近頃は〝人生100年時代〟と言われていますから、

● 子供に先立たれた方もいらっしゃいますし、

● 生涯独身の方も少なくありません。

こういった方が亡くなれば、相続人関係が複雑になりますので、きちんと理解をして置く必要があるんですね。

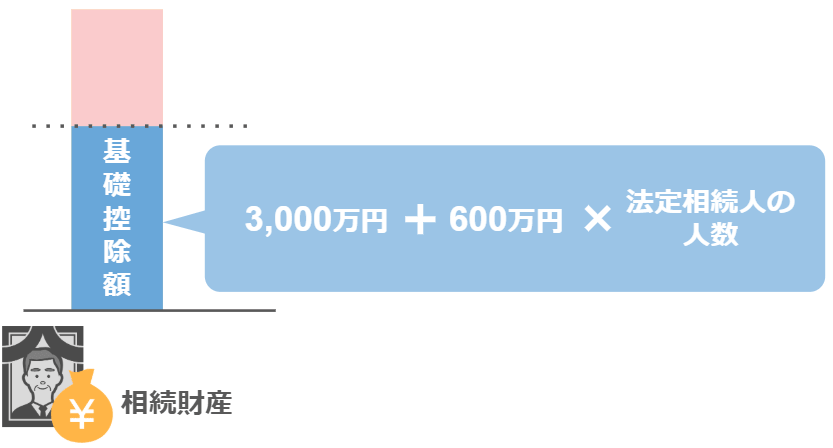

③基礎控除の計算方法

さて、ではいよいよ相続税の基礎控除の計算方法について見ていきましょう。

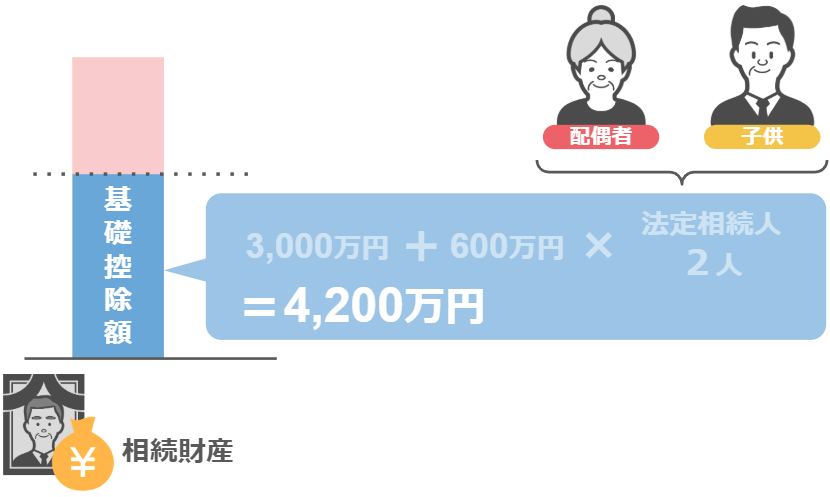

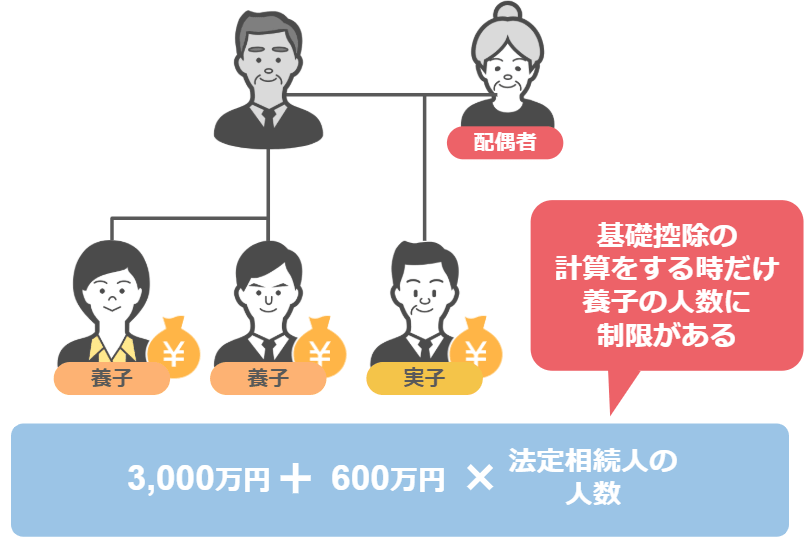

基礎控除の計算式は『3,000万円+600万円×法定相続人の人数』という式で計算します。

● 法定相続人が配偶者と子供1人であれば、

● 3,000万円+600万円×2人となって、

● 基礎控除は4,200万円となります。

しかし、ここで1点注意して頂きたいことが有ります。

それは、亡くなった方に養子がいる場合です。

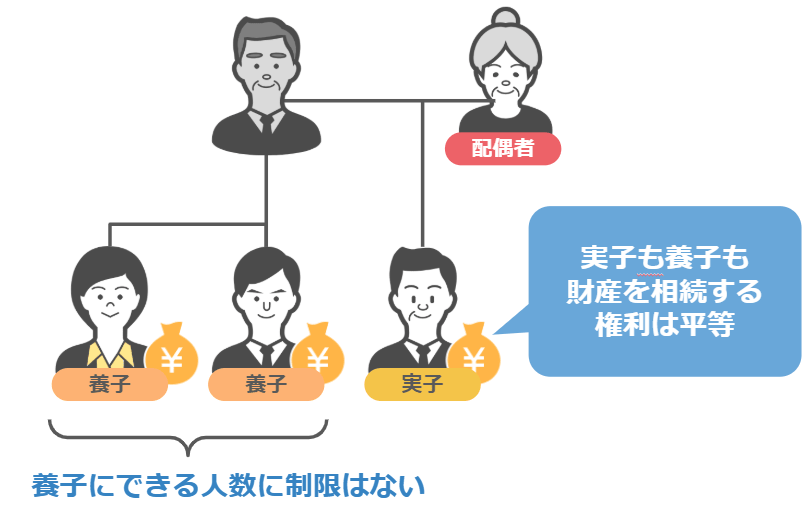

● 財産を相続する権利というのは、実子にも養子にも平等にあるのですが、

● 基礎控除の計算をする際においては、法定相続人に含める事ができる養子の数に上限があるのです。

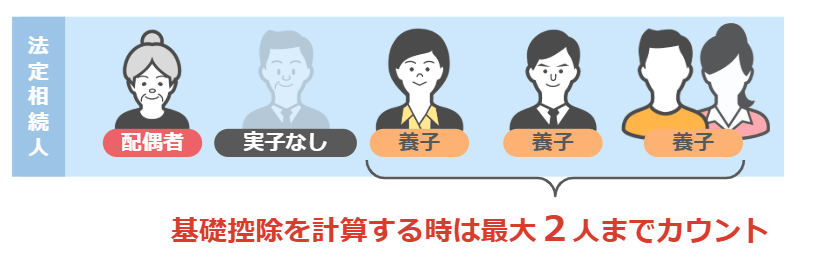

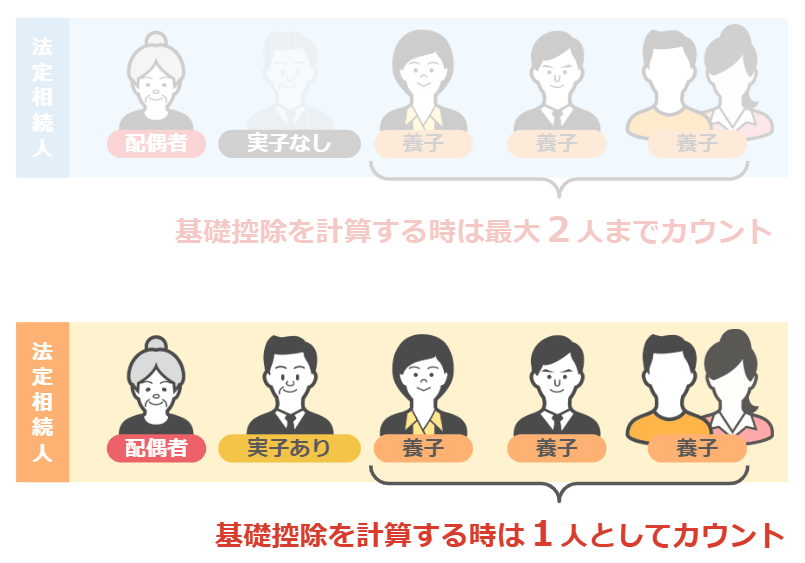

● 亡くなった方に実子がいない場合:

基礎控除の額に反映される養子の数は2人まで

● 亡くなった方に実子がいる場合:

基礎控除の額に反映される養子の数は1人まで

(※特別養子縁組みの場合は実子と同じ扱い)

ただし、これはあくまでも相続の際の基礎控除額を計算する時の話なので、先ほども言いましたが

● 財産を相続する権利というのは、実子も養子も平等にありますし、

● 養子に出来る人数に制限がある訳でもありません。

ではいよいよ、財産額や家族構成が違う3つのパターンの家庭をモデルケースにして、

● それぞれの家族の基礎控除額がどれくらいになるのか、

● 基礎控除額を踏まえて相続税が掛かるのか・掛からないのか、

これらを見て行きましょう。

是非皆さんも一緒に考えてみて下さい。

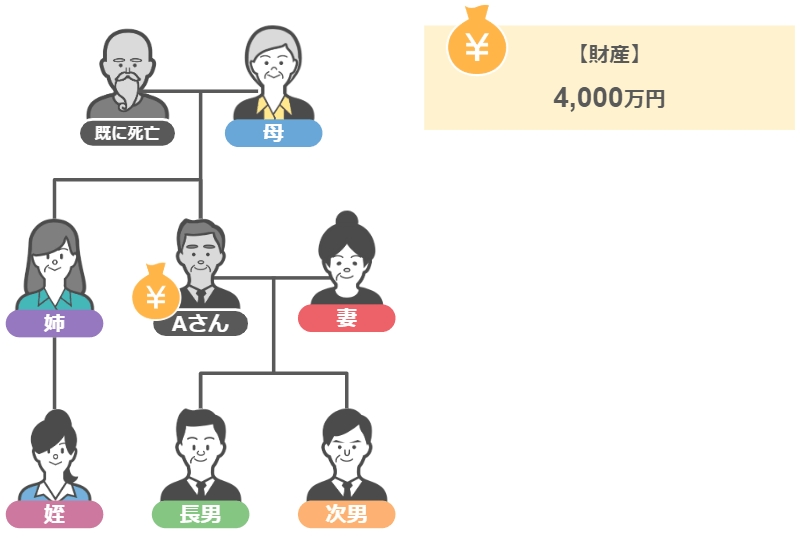

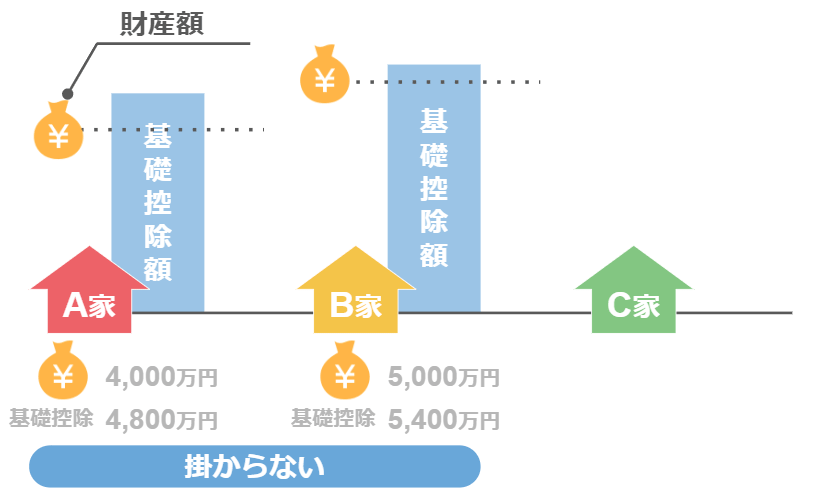

パターン1 Aさん家族

ではまずは、Aさん家族から見て行きましょう。

亡くなったAさんは下図のような財産・家族構成です。

債務・葬式費用を引いた残りの財産:

4,000万円

家族構成:

母親、姉一家(+配偶者+甥姪)、妻、子供2人

Aさんの財産には相続税がかかるでしょうか?

まずこの中で財産を相続する権利がある法定相続人は誰か・・・と言いますと、

● 妻と子供2人なので、

● 法定相続人は3人となります。

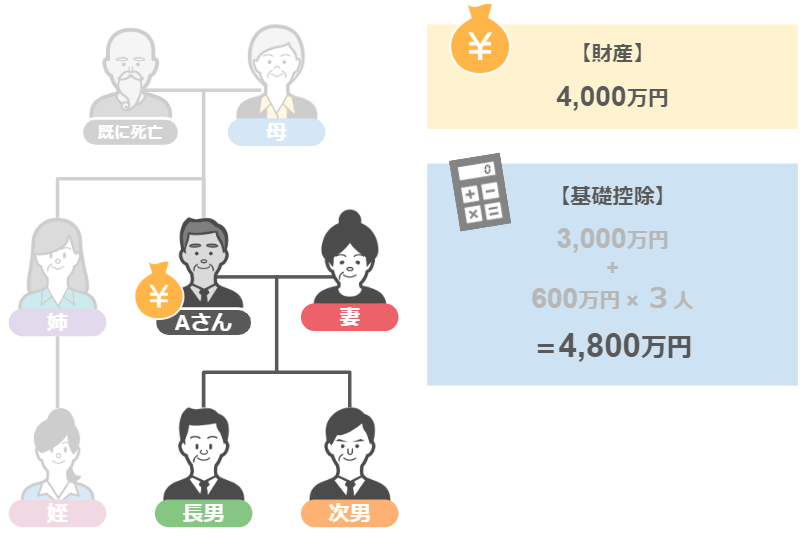

そして

● 基礎控除は3,000万円+600万円×3人で

● 4,800万円です。

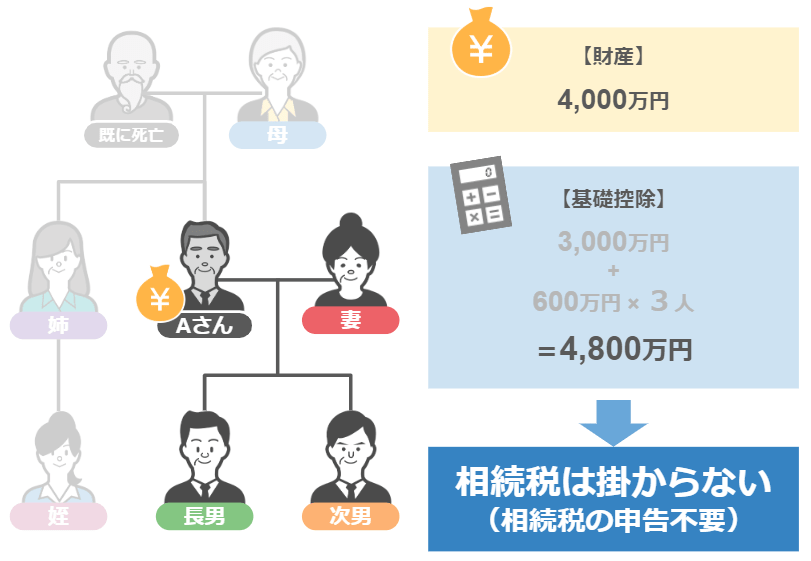

Aさんの財産は4,000万円ですから、相続税はかからず、申告も必要ありません。

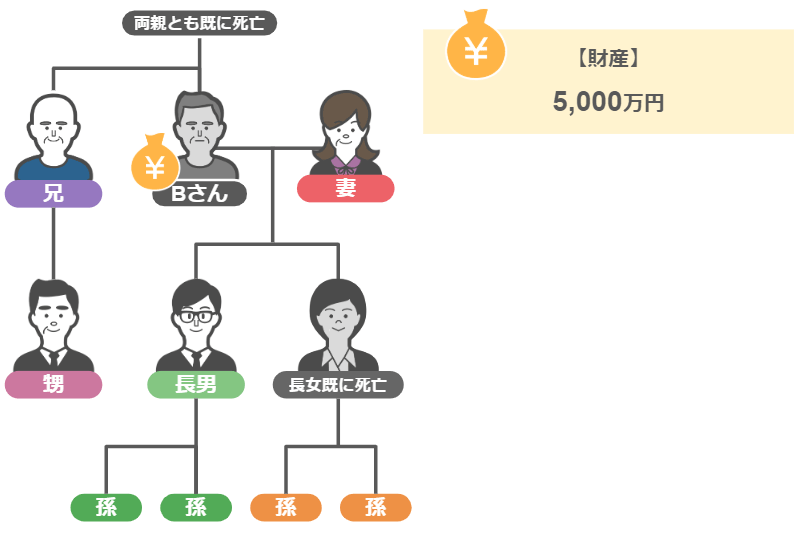

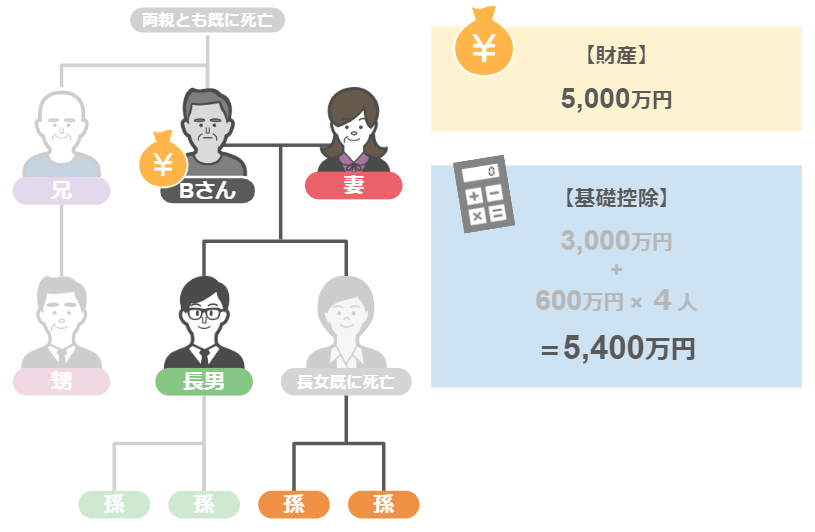

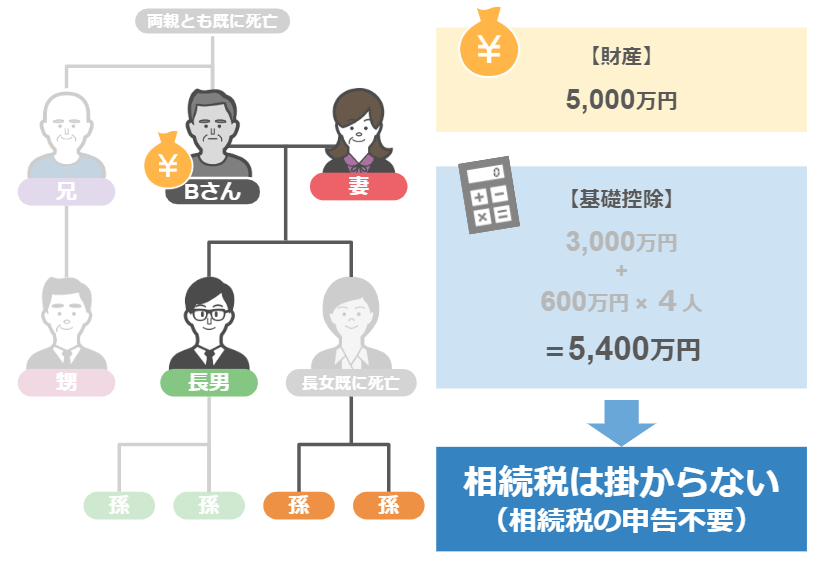

パターン2 Bさん家族

では次は、Bさん家族を見ていきましょう。

亡くなったBさんは下図のような財産・家族構成です。

債務・葬式費用を引いた残りの財産:

5,000万円

家族構成:

兄一家と(配偶者+甥姪)、妻、子供が2人(一人は既に死亡)

子供にはそれぞれ孫が2人ずついます。

この中で財産を相続する権利がある法定相続人は、

● 妻、子ども、亡くなった子供の孫2人ですから、

● 法定相続人は4人になります。

そして、

● 基礎控除は3,000万円+600万円×4人で

● 5,400万円です。

財産は5,000万円ですから、Bさんの財産にも相続税が掛かる事はありませんし、申告も必要ありません。

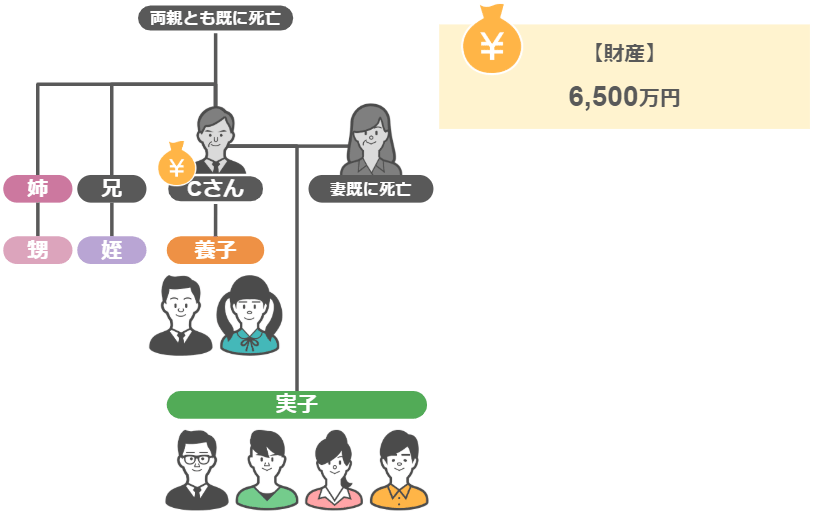

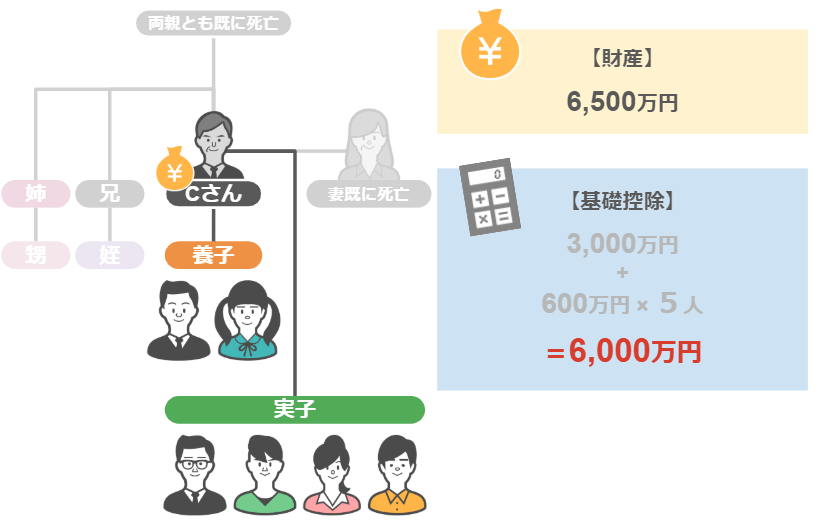

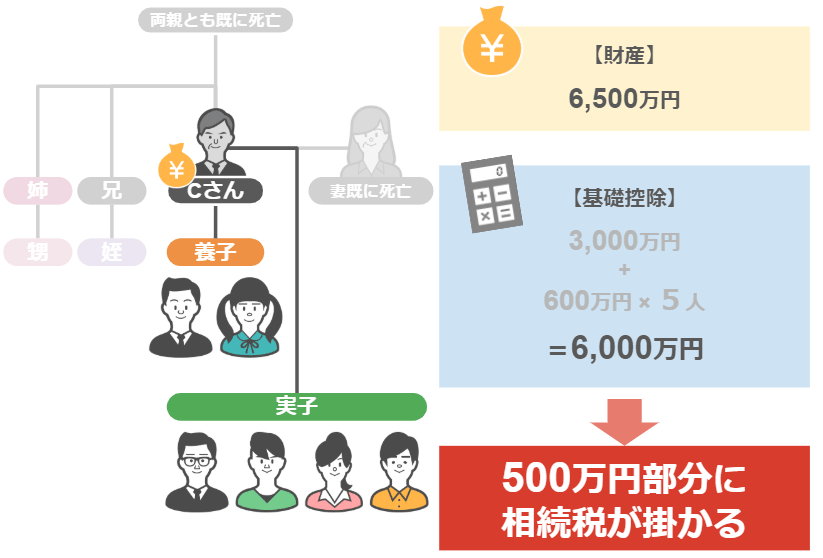

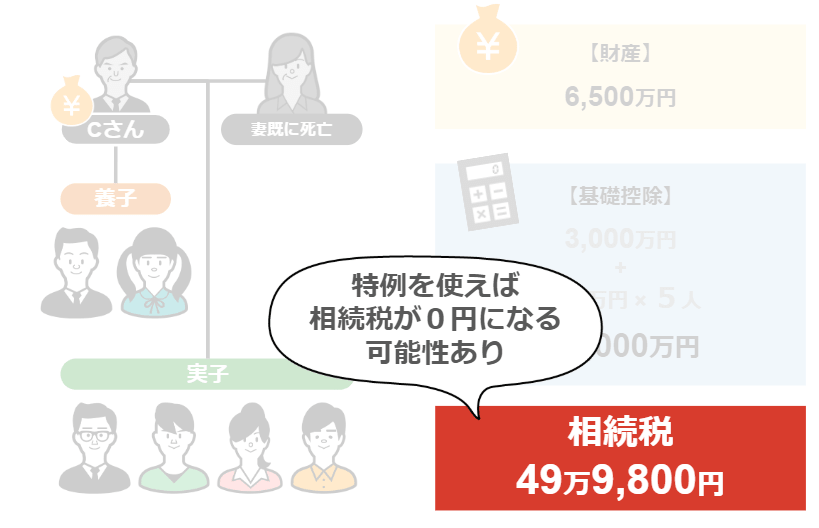

パターン3 Cさん家族

では最後にCさん家族を見て行きましょう。

亡くなったCさんは下図のような財産・家族構成です。

債務・葬式費用を引いた残りの財産:

6,500万円

家族構成:

兄弟姉妹と甥姪、妻には先立たれていて、実子が4人、養子が2人

この中で財産を相続する権利がある法定相続人は、誰か・・・と言いますと、

● 実子4人と養子2人なので、

● 合計6人ですね。

● 基礎控除は3,000万円+600万円×6人で、6,600万円!

と、思わず計算してしまいそうになりますが・・・

● 実子がいる場合、

● 基礎控除の計算に含める事ができる養子は1人です。

つまり、

● 基礎控除は3,000万円+600万円×5人で、

● 6,000万円ということになります。

Cさんの財産は6,500万円ですから、

基礎控除6,000万円を超える500万円の部分に相続税が掛かることになります。

まとめ

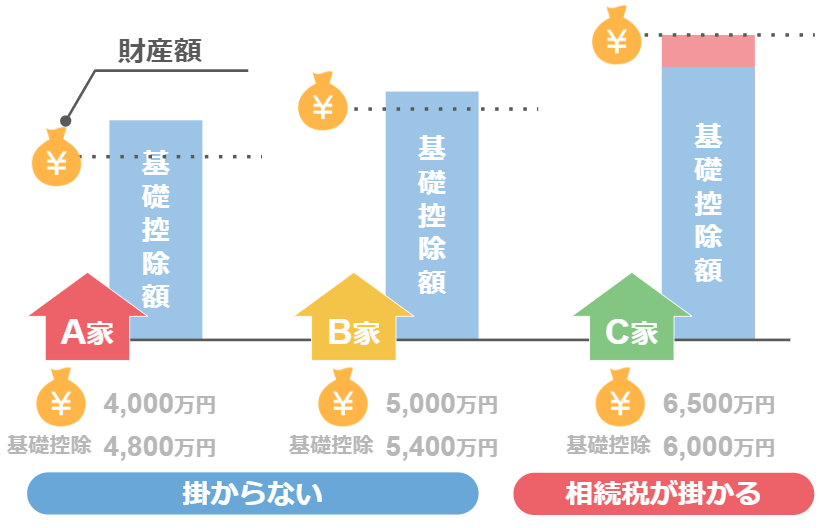

さて、ここまで3つのモデルケースを見てきましたが、

Aさん、Bさんの財産は、基礎控除額以下でしたから〝相続税はかからない〟という結果になり、

Cさんの財産は、基礎控除額を超えていましたから〝相続税が掛かる〟という結果になりました。

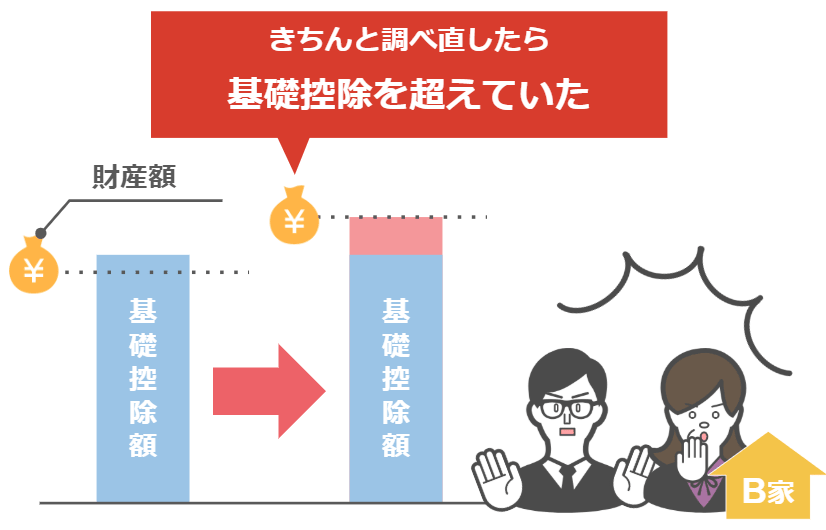

● しかしAさんとBさんは、相続税は掛りませんが、

● Bさんの場合、財産の額が基礎控除ギリギリですので、

「相続税が掛からない♪」と喜ぶのは気が早いかもしれません。

といいますのも、

● 相続人の方が認識していなかった物も実は相続財産だったり、

● 財産の価値が思っていたよりも高かったり、

きちんと調べ直したら「相続財産が基礎控除を超えていた」という事がザラにありますので、

財産と基礎控除の差が500万円以下の場合でしたら、念のため相続の専門家に相談をされた方がいいでしょう。

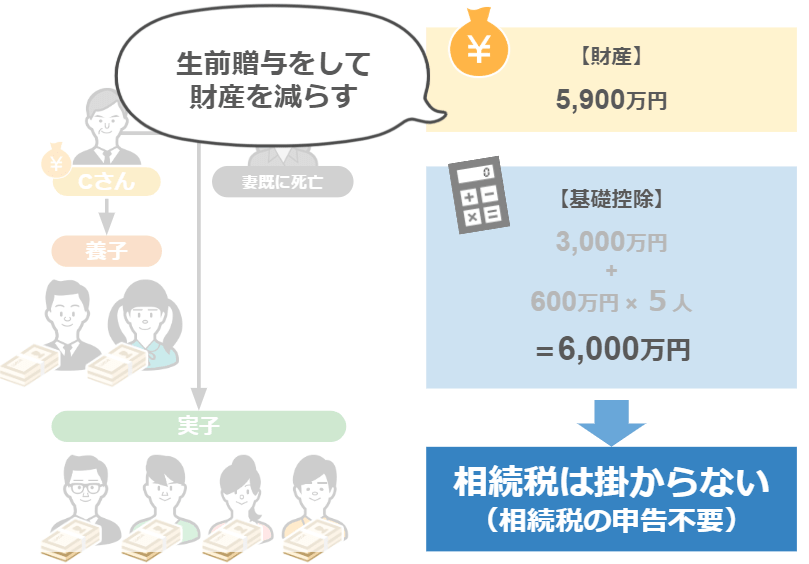

また、Cさんの場合、

財産額が基礎控除を超えているので相続税が掛かってしまう訳ですが、

➡相続税の税額を下げる事ができる〝特例〟を使えば、相続税が0になる可能性もありますし、

● 「将来相続税が掛かる」と生前に分かったのであれば、

● 生前贈与をすることで財産を基礎控除以下まで下げる事も出来ます。

ですので、

「ウチは基礎控除を超えてしまってるから、相続税を払わないといけないのか…」

と悲観することもありません。

相続税の計算方法についてはこちらの記事で詳しく解説していますので、

よければこちらも参考にしてみて下さい。