相続税の申告期限までに遺産分割協議が纏まらくても取り敢えず申告することが大切です

相続が発生してから相続税の申告書を提出・納税するまでの間に、

相続人全員で、亡くなった方の遺産の『分割協議』というものを行います。

この遺産分割協議、

● すんなり纏まる時もあれば、

● 話が拗れにこじれて全く纏まらない時もあるんです。

ですが、相続税の申告期限はご家族が亡くなってから10か月以内が原則です。

● 申告期限は迫っていて、

● でも遺産の分割協議は纏まらない!

こんな時には、どうやって相続税の申告をしたらいいんでしょうか?

結論としましては、取りあえず一旦は、 ● 現在分かっている範囲の財産を ● 【法定相続分】という民法で規定されている分け方で分けたとして相続税を計算し、 ● 申告と納税を行う

という事が重要なんです。

なぜなら、

「財産が把握できていないから・・・」

「財産の分け方が決まっていないから・・・」

と言って、相続税の申告をしないまま期限を迎えてしまうと、

● 相続税の税額を安くできる特例が使えないばかりか、

● 本来の相続税の他に、無申告加算税や延滞税というペナルティの税金まで払わないといけなくなるからです!

そこで今回の記事では

● 遺産分割が纏まらない場合には、具体的に相続人達にとってどんなデメリットがあるのか? ● 現在分かっている範囲の財産で相続税の申告と納税を行う手順 ● 親と同居していた兄妹が親の財産内容を教えてくれない場合、他の相続人は、どうやって親の財産を調べればいいのか? ● 把握した親の財産を、ざっくりと評価し、相続税の概算を出す方法

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①遺産分割が纏まらない場合には、相続人達にとってどんなデメリットがあるのか?

まず遺産分割が纏まらない場合には、相続人達にとってどんなデメリットがあるのか?という所についてお話をしていきます。

遺産分割協議が整わない場合の一番大きなデメリットとしては、

『相続税の税額を減らすことができるお得な特例が使えなくなってしまう!』

という事ですね。

『相続税の税額を減らすことができるお得な特例が使えなくなってしまう!』

相続税の特例を使うためには、

● 相続税の申告書と一緒に

●『遺言書』か『遺産分割協議書』を添付する必要があります。

なぜ遺言書や遺産分割協議書がなければ特例が使えないのかは、こちらの記事で詳しく解説しているので今回は簡単に説明しますね。

まず相続税の特例には

色々と種類があります。

そして、

● 特例ごとに『適用できる人』『適用できる財産』が細かく規定されているので、

●『誰が』『どの財産を相続するのか』という部分がハッキリ決まっていなければ、

● 特例が使えません。

そのために遺言書や遺産分割協議書が必要になるんですね。

『亡くなった方の遺産を相続するのが難しくなってしまう』

他のデメリットは『亡くなった方の遺産を相続するのが難しくなってしまう』という事です。

というのも、

● 亡くなった方が遺言書を残していない場合や、

● 相続人全員の同意の下で遺言書の内容とは違う財産の分け方をする場合には、

相続人全員で遺産分割協議を行う必要があるからです。

そして遺産分割協議が纏まれば、

● 不動産の相続登記や預貯金の相続手続きをする際に、

● 完成した遺産分割協議書や

● 相続人全員の印鑑証明書などの書類を提示することで、

スムーズに遺産の相続を完了することが出来ます。

しかし・・・この遺産分割協議がいつまでも整わない場合、

● 遺産分割協議書は作れませんし、

● 相続人全員の印鑑証明書も集める事ができませんよね。

そしてこれらが無ければ、不動産や預貯金の相続手続きは出来ません。

「相続人同士ではどうやっても遺産分割協議を纏められない」となりますと、

● 弁護士さんに依頼をするか、

● 自分たちで手続をするなりして、

家庭裁判所で遺産分割調停を行う必要が出てきます。

遺産分割調停が纏まれば、家庭裁判所から調停の内容が記載された【調停調書】が届くので、

この書類を使って財産の相続手続きを行う事ができるのですが・・・

遺産分割調停が纏まるまでは平均すると1年弱かかるようですから、調停が決着して相続手続きができるようになるまで相当な時間と労力が掛かることになってしまうんです。

②現在分かっている範囲の財産で相続税の申告と納税を行う手順

➀では遺産分割協議が纏まらない場合の具体的なデメリットについてお話しましたが、

冒頭でも説明しましたように、たとえ遺産分割協議が纏まっていなくても、税務署は相続税の申告と納税を待ってくれません。

ですので、

● 現在分かっている範囲の財産を

● 【法定相続分】という民法で規定されている財産の分け方で分けたとして相続税を計算し、

● 申告と納税を行う必要があります。

以下のモデルケースを使って具体的に解説していきますね。

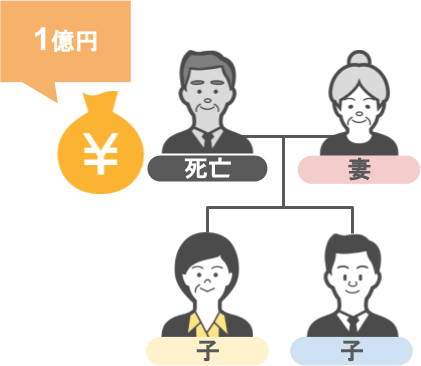

被相続人の財産額:1億円(現在判明している額)

相続人:妻、2人の子供

相続税の申告期限はもう目の前に迫っているにも関わらず、相続人3人の中で遺産分割協議は未だに纏まっていない状態です。

そのため、急いで相続税の申告と納税を行わなければいけません。

さて、この場合の手順を見ていきましょう

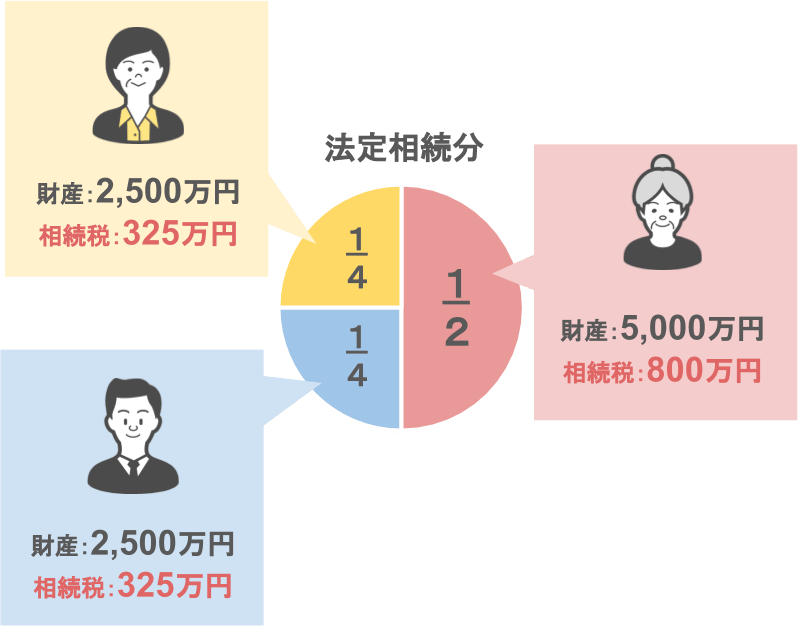

1⃣亡くなった方の財産1億円を法定相続分で分ける

● 妻は2分の1である5,000万円

● 子供2人は、2分の1の半分で4分の1ずつ。

つまり2,500万円ずつになりますね。

この法定相続分に対する相続税は、

● 妻が800万円

● 子供二人がそれぞれ325万円ずつとなります。

2⃣申告書の提出と納税

遺産分割協議が整っていれば、相続における特例を使って大きく相続税額を下げることも可能ですが、

今回は遺産分割協議が整っていないので、特例を使って相続税を下げる事ができませんよね。

ですので、

● この内容で相続税の申告をし、

● 納税も行わないといけません。

後述しますが、申告書提出時には【申告期限後3年以内の分割見込み書】も併せて提出する事が重要です。

そして納税の際に起こる問題ですが、

➡遺産分割協議が整っていない場合、

➡亡くなった方の預金口座から預金を引き出して納税資金に充てることも出来ません

各相続人が自分の個人資産として現預金を沢山持っていたら納税もできるでしょうが、個人資産がない場合は

非常に困ったことになるんですね。

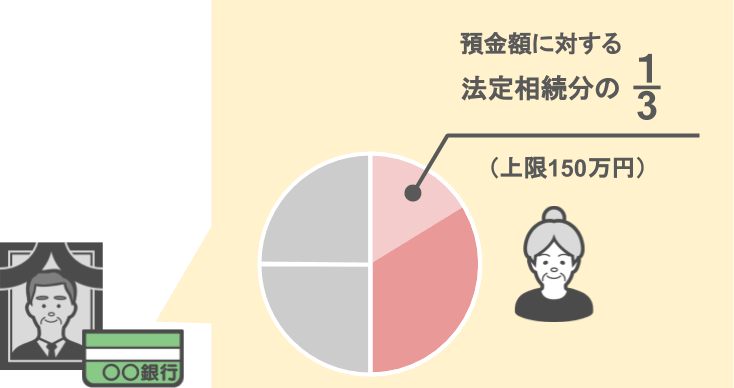

ただ、亡くなった方の預貯金につきましては、

● 2019年7月1日より

● 遺産分割協議が整う前でも

● 預金額に対する、自分の法定相続分の3分の1(上限150万円)までなら、

● 他の相続人の承諾がなくても、金融機関で手続をする事で引き出せる様になりましたから、

納税をするお金がないようでしたら、この方法を利用するのも良いかもしれません。

しかしこの場合、他の相続人の同意なく亡くなった方の預貯金を引き出すことになるので、

相続争いがさらに拗れる可能性がありますから注意が必要なところです。

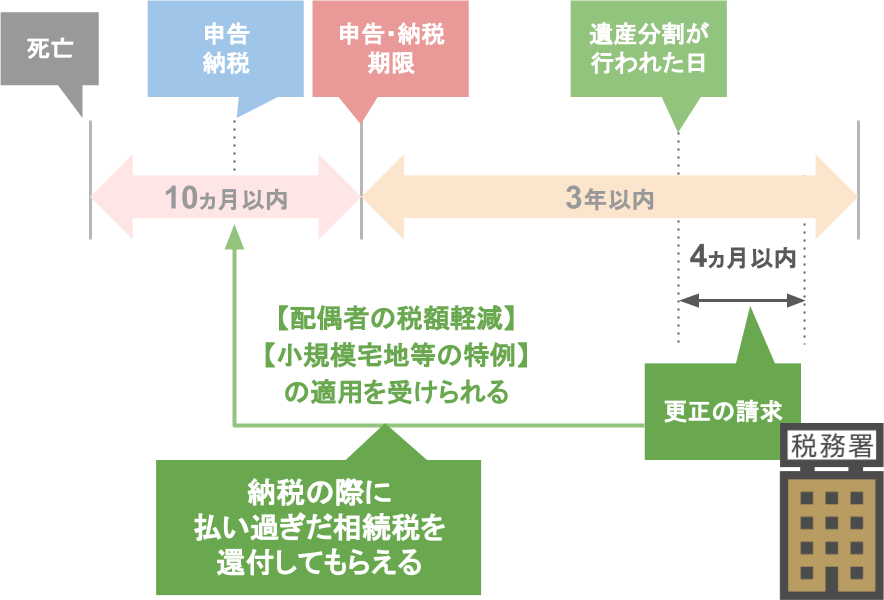

3⃣更正の請求

2⃣において、申告の際に相続税の申告書と一緒に【申告期限後3年以内の分割見込み書】という書類を提出しておくと説明しましたが、

● 相続税の申告期限から3年以内に財産の分割ができた場合には、

● 分割が行われた日の翌日から4ヵ月以内に更正の請求を行う事で、

● 【配偶者の税額軽減】と【小規模宅地等の特例】については、遡って適用を受ける事ができます。

ようは、過去の納税の際に払い過ぎた相続税を還付して貰えるんですね。

ですので、

● 相続人同士で遺産分割協議をするなら、

● 相続税の申告期限から3年以内には遺産の分割内容を決めておかないと、

● 相続税が安くなる特例を使えないことになってしまうわけです。

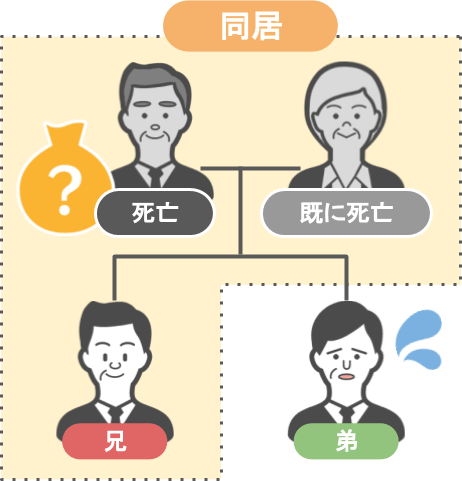

さてここまでは、相続人である3人が互いに亡くなった方の財産を把握した上で揉めているケースを見て来ましたが、

相続の現場では、

● 亡くなった親と同居していた兄妹が、

● 他の兄弟に対して親の財産内容を教えてくれない

というケースもあります。

この場合にも遺産分割は当然纏まらないどころか、他の相続人は亡くなった親御さんの大まかな財産さえ把握することが出来ません。

③兄妹が親の財産内容を教えてくれない場合の調べ方

ですのでここからは、

親と同居している兄妹が親の財産内容を教えてくれない場合、他の相続人は、どうやって親の財産を調べればいいのか?

というところをお話していきたいと思います。

まず相続税の対象となる財産の種類を簡単に見ていきましょう。

● 土地・建物などの不動産

● 現金・普通預金・定期預金などの預貯金

● 株式や国債などの有価証券

● 機械設備や器具備品・売掛金などの事業用資産

(亡くなった方が事業などを営んでいた場合)

● 家庭用財産(家庭内の家具や電化製品など)

● 生命保険金

● 貸付金などのその他の財産

大まかにいえば、このようなものがあります。

これらの財産を、長期間に及んで同居していなかった相続人が全てを把握するということは至難のワザですよね。

ですが、不動産と現預金・有価証券でしたら、親と同居していなくても、ある程度把握する事が可能なんです!

【不動産の把握方法】

仮に親と同居していなかったとしても、親が所有している不動産はそれが農地や山林でない限り、〝どこの市町村にあるか〟ぐらいは何となく見当がつくと思います。

そこで、

● 不動産の所在地にある市町村役場の固定資産税の窓口に

● 相続人であると分かる戸籍謄本などの証明書を持っていけば、

その市町村内で親が所有している『不動産の種類・住所・面積』などが一覧になって記載されている、『名寄帳』という書類を交付申請できます。

この書類を見れば亡くなった親の不動産が把握可能です。

※色々な地域に不動産がある場合は、各市町村役場で名寄帳の取り寄せをする必要があるので注意が必要です。

【預貯金や有価証券などの把握方法】

下記のような必要書類を準備し、銀行や証券会社に対して残高証明書の発行依頼を行う事で把握可能です。

主な必要書類(各金融機関により異なります)

● 被相続人の死亡の事実がわかる戸籍謄本、もしくは除籍謄本

● 相続人であることが確認できる戸籍謄本

● 相続人本人であることが確認できる運転免許証等の身分を証明するもの

● 相続人の印鑑と印鑑証明書

まずは、亡くなった方の生活圏内にある地銀やゆうちょなどを当たってみるのがいいでしょうね。

また、銀行は口座の持ち主が死亡したことを把握した場合、故人の預金口座を入出金できないように凍結します。

なぜ銀行が預金口座を凍結するのかについて、いくつか理由はありますが、

例えば、

● 亡くなった口座名義人には複数の相続人がいるのに

● 1人の相続人が預金を勝手に引き出して隠してしまったら

当然、他の相続人は怒りますよね。銀行に対して抗議をしてくるかもしれません。

銀行が預金口座を凍結するのは、相続人同士の相続争いに巻き込まれないための〝予防〟というのも一つの理由ですね。

ですので、「親と同居している兄妹が、勝手に亡くなった親の預金を引き出すのを阻止したい」という場合は、

● 銀行に親が亡くなった事を伝えたり 、残高証明書の発行依頼をすれば、

● 亡くなった方の預金口座を凍結できます。

ちなみに銀行口座や証券口座が凍結されたとしても、亡くなった方の残高証明は手に入りますので、ご安心下さい!

④把握した親の財産のおおまかな計算方法

では➂で把握した親の財産の大まかな計算方法について見ていきましょう。

【預貯金・有価証券の評価】

まず現預金や有価証券の評価は簡単です。

残高証明書に書いてある、親が亡くなった当日時点の預金額が申告書に記載する金額となります。

【不動産の評価】

不動産の場合、ザックリとした評価をするにしても、亡くなった方が所有している不動産について送られてくる『固定資産税の通知書』が必要になって来ます。

この固定資産税の通知書が手元にあれば、

この記事で説明している様に、ザックリとした概算評価は出来ますし、

専門家に依頼すればキチンとした正確な評価をしてくれます。

しかし、固定資産税の通知書を他の兄妹が見せてくれない場合には、どうやって把握した不動産の評価をすれば良いんでしょうか?

この場合もご安心下さい!

➂の【不動産の把握方法】を説明した際に出てきた『名寄帳』があれば評価可能です。

この『名寄帳』には不動産の所有者の元に送られてくる固定資産税の通知書と同じ内容が記載されていますので、

先程の記事を参考に、

● 自身でザックリとした概算評価は出来ますし、

● 専門家に依頼すればキチンとした正確な評価をしてくれます。

ここまで説明してきたように、相続人の間で遺産の分割協議が纏まらない時には、ザックリとでも良いので、

● 亡くなった方の大まかな財産を把握し、

● 概算の評価をして

● 相続税を申告、納税されることをオススメします。

◆相続税の申告って相続人全員が連名で行わないといけないの?

お客さんに対してここまでのお話を説明すると、

「相続税の申告って相続人全員が連名で行わないといけないんじゃないですか?」

という質問が来るんですが、

実は相続税の申告において、そういった決まりは無いんですね。

●本来相続税の申告というのは相続人それぞれが申告するのが原則ですが、

●手間を減らすために連名での申告が一般的になっているんです。

つまり相続人間で揉めている場合には、

● ➂で説明したように、自分の調べられる範囲で亡くなった方の財産を調べ、

● 自分だけ、若しくは揉めていない相続人同士で申告書を提出しても良いんですね。

ですが、その際に忘れてはいけないのが、➁で説明した【申告期限後3年以内の分割見込み書】です。

● 相続人全員での申告でも、各相続人ごとの申告でも、

● 【申告期限後3年以内の分割見込み書】を相続税の申告書と一緒に添付することが重要になります。

もし一人でもこの【分割見込み書】を提出していない人がいた場合、

● 後々相続人の間で遺産の分割が纏まったとしても、

● 相続税のお得な特例が使えませんので、

キチンと全員が忘れずに提出をして頂きたいと思います。

さて、この様に各相続人がバラバラに相続税の申告をした場合、

税務署には亡くなった方1人に対して、複数の内容の異なる申告書が届くことになります。

税務署は、

● どの申告内容が正しいのか

● それともどれも正しくないのか、

● 銀行や証券会社の取引内容も調べます

調べるのは財産を教えてもらえなかった相続人が気の毒だからではありません。

正しい金額の相続税を納めて頂くために、申告された財産以外に申告から漏れている財産はないかを探すんですね。

この税務署の調査は、被相続人の方が亡くなられて2年後くらいから、優先度の高い案件から順次行って行きますので、

相続人の方達が、亡くなった方の財産の全容を把握出来るのは、

ご家族が亡くなってから大体2年後くらいになりますね。

その際には、税務調査官から

「これとこれが、申告から漏れていますから修正申告をして下さい」という指摘がありますので、

各相続人ごとに、以前提出した申告書の修正と納税をして頂くことになります。

まとめ

さてでは今回の記事のまとめです。

税務署は、

「相続人同士で揉めているから」「相続財産が把握できていないから」という理由があったとしても、

相続税の申告と納税を待ってはくれません。

遺産分割協議が整わないという場合、

● 相続税が安くなる特例が使えない

● 財産の相続手続きが難しくなるなどのデメリットがありますが、

相続税の申告期限である、10ヵ月以内に一旦は、

● 現在分かっている範囲の財産を

● 【法定相続分】という民法で規定されている分け方で分けたとして相続税を計算し、

● 申告と納税を行う事が重要です。

このとき、相続税の申告書と一緒に【申告期限後3年以内の分割見込み書】という書類を提出しておけば、

● 相続税の申告期限から3年以内に、きちんと財産の分割ができた場合、

● 分割が行われた日の翌日から4ヵ月以内に更正の請求を行う事で、

● 【配偶者の税額軽減】【小規模宅地等の特例】については遡って適用ができ、

● 払い過ぎた相続税の還付を受けることが出来ます。

また、親と同居していた兄弟が財産を開示してくれない場合でしたら、

● 各相続人はそれぞれで亡くなった方の財産を把握し、

● それぞれが別の税理士に申告を依頼する事になりますから、

● 税務署には亡くなった方1人に対して、

● 内容が違った申告書が複数届くことになります。

そうなれば税務署は、相続人に正確な税金を納めて欲しいので当然調査を行います。

これにより、

● 他の兄妹から財産を教えて貰えずに、

● 自身が分かる範囲で相続税の申告をした相続人の方々は、

税務調査官から「これとこれが申告から漏れていますから修正申告して下さい」と伝えられ、

● 最終的に財産の内容を把握する事ができるんです。

「相続人同士で揉めているから」「相続財産が把握できていないから」と言って

相続税の申告をしないまま期限を迎えてしまうと、

● 相続税の税額を安くできる特例が使えないばかりか、

● 本来の相続税の他に、無申告加算税や延滞税というペナルティの税金まで払わないといけなくなってしまいますので、

とりあえず申告することが大切です!