【配偶者の税額軽減】最低でも1億6000万円が非課税に!?特例のメリットと利用上の〝注意点〟を解説!【相続】

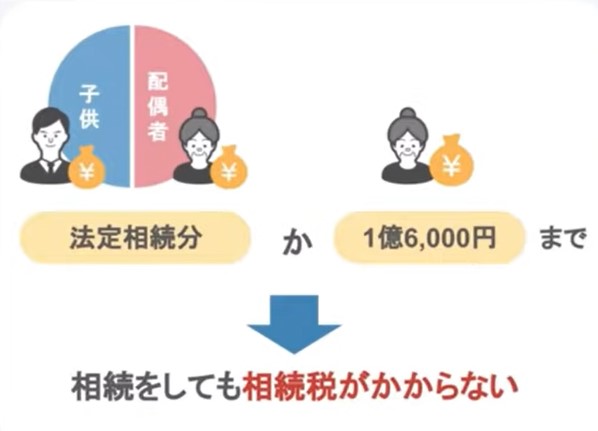

亡くなった方の配偶者には『配偶者の税額軽減』という、相続税の納税額を大幅に抑える特例制度が設けられています。

この特例制度というのは、

● 亡くなった方の財産を配偶者が相続した場合に限り、

● その財産の内の【法定相続分】か、【1億6,000万円まで】の、いずれか多い金額まで相続税は非課税になるという、素晴らしく使い勝手の良い特例制度です。

今日はこの、相続の実務において大活躍する特例の1つである『配偶者の税額軽減』について、

● 当該特例を利用することのメリットと、

● 当該特例を利用する際に〝絶対に気を付けるべき2つのポイント〟について解説していきます。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも観て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①配偶者の税額軽減とは?

では改めて、この制度の概要から見て行きましょう。

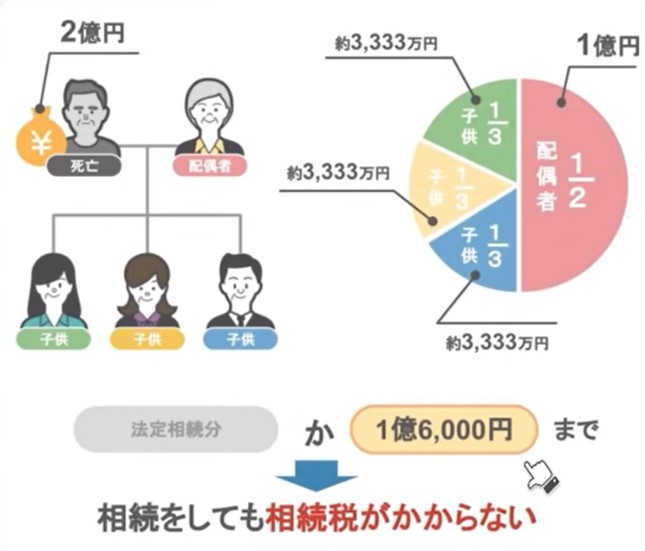

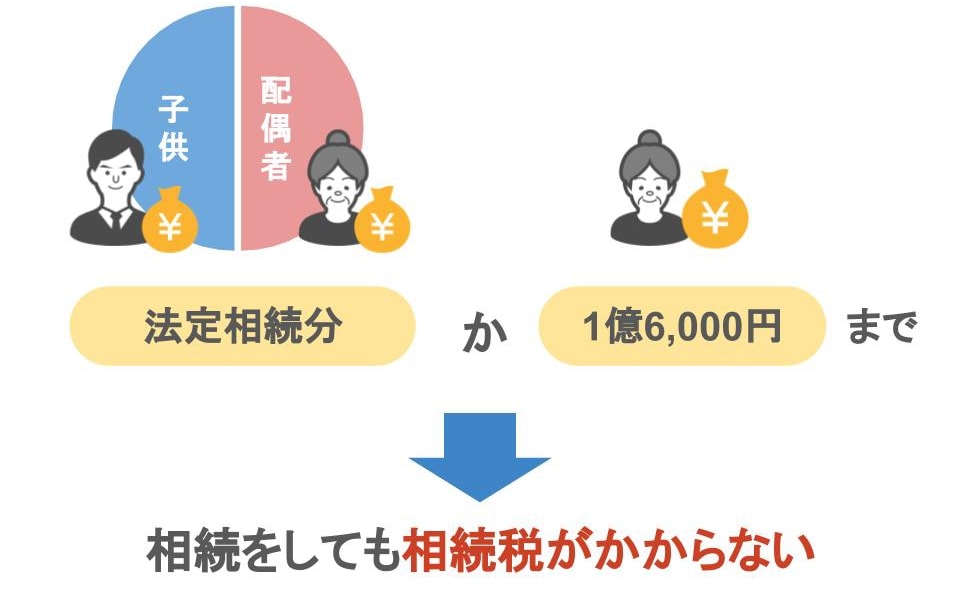

配偶者の税額軽減とは、亡くなった方の財産を配偶者が相続した場合、

その財産のうちの法定相続分か、1億6,000万円のいずれか多い金額まで、相続税が非課税になるという特例です。

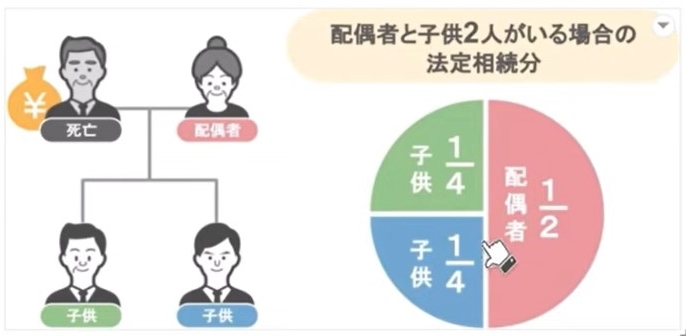

この法定相続分というのをざっくりと説明しますと、亡くなった方との関係によって誰がどれだけ亡くなった方の財産を相続できる権利があるのかを民法で定めたものでして、

例えば夫婦と子供二人という家族構成で、旦那さんが亡くなった場合、奥さんは旦那さんの財産の1/2を相続できる、子供は1/2の半分でそれぞれ1/4ずつ相続できるといった具合になります。

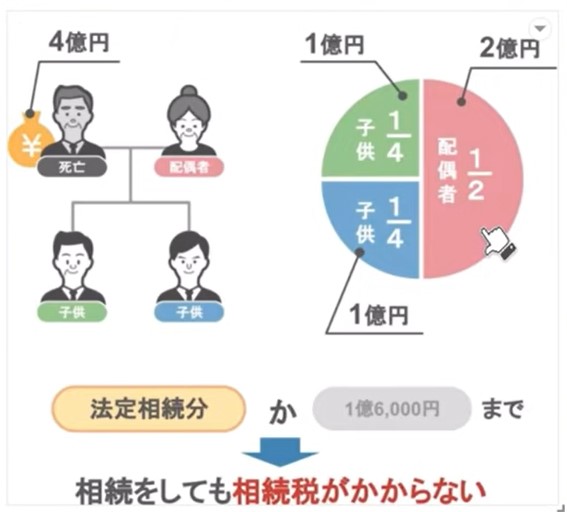

具体的な数字を使って説明しますと、この家族の場合、亡くなった夫の財産は4億円ありますので、妻は亡くなった夫の財産を自身の法定相続分である、2億円まで相続しても相続税はかかりません。

また別の家族の場合、亡くなった夫の財産は2億円ですので、妻の法定相続分は1/2で1億円になりますが、1億6,000万円の方が多いですから、2億円のうち妻が1億6,000万円を相続しても相続税はかからないということになります。

ここまでの話を聞いて「最低でも1億6,000万円までの財産を非課税で相続できるんだったら、この制度の限度額いっぱいまで非課税枠を使わないと、損じゃない?」と思われた方も多いと思います。

ですが、この特例を使う場合には、

・2章で解説する『配偶者の税額軽減を利用する際の2つの注意点』と、

・3章で解説する『この特例を安易に使うと大損する恐れがある』という部分までをシッカリと理解した上で利用しないといけないんです。

それぞれの注意点について順番に見て行きましょう。

②配偶者の税額軽減を利用する際の『2つの注意点』

ここまで配偶者の税額軽減についての、メリットを説明してきましたが、

この配偶者の税額軽減には、必ず覚えておかなくてはいけない注意点が『2つ』あります。

それは、

①特例を利用する為には必ず実行しなければならない手続きがあるということと、

②使い勝手が良いからといって、この特例を安易に利用すると大損する可能性があるということです。

順番に解説して行きたいと思います。

【注意点①】特例を利用する為には必ず実行しなければならない手続きがある

まず1つ目の、『特例を利用する為には必ず実行しなければならない手続きがある』という部分ですが、

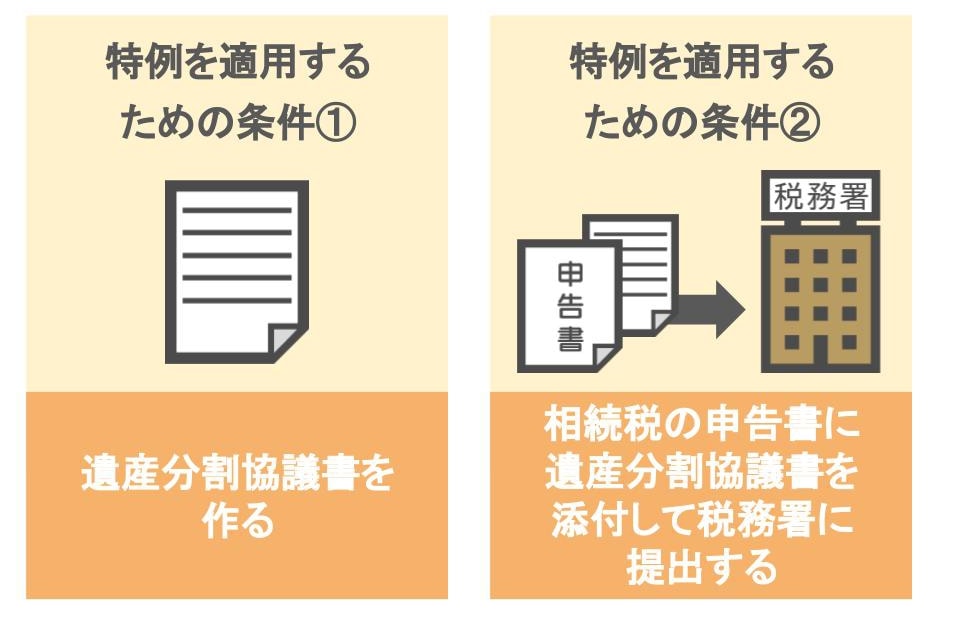

配偶者の税額軽減を利用するためには、実行しなければならない手続きが大きく2つあります。

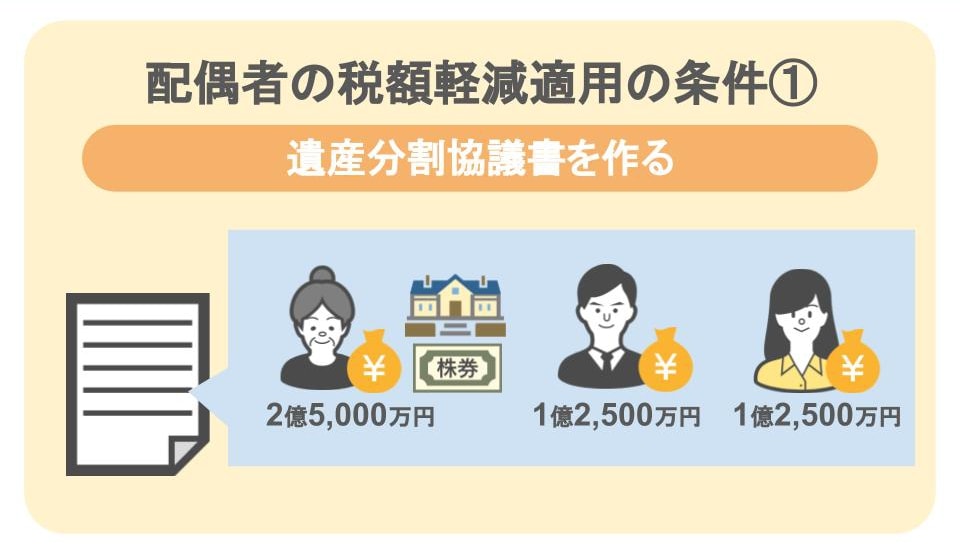

その内の一つは『遺産分割協議書』を作ることです。

配偶者の税額軽減を利用するためには、誰がどの財産を相続したのかを記した『遺産分割協議書』を作る必要があります。(※遺言書がある場合、相続人が一人の場合は不要)

相続人全員が分割内容に納得をすれば、各人が遺産分割協議書に実印を押して印鑑証明書を添付します。

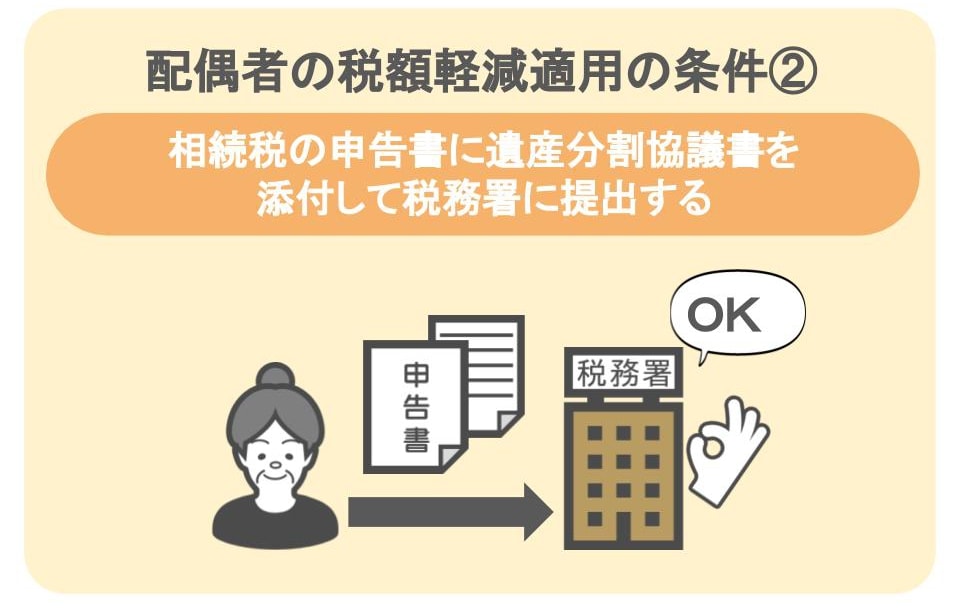

配偶者の税額軽減を利用するための手続き二つ目は、

作成した遺産分割協議書の内容に添って相続税の申告書を作成し、遺産分割協議書を添付して税務署に提出することです。(※遺言書がある場合は、遺言書の内容に添って申告書を作成し、遺言書を添付して税務署に提出する)

この二つの条件を達成する事で【配偶者の税額軽減】の特例が適用されます。

◆手順を踏まないとどうなるのか

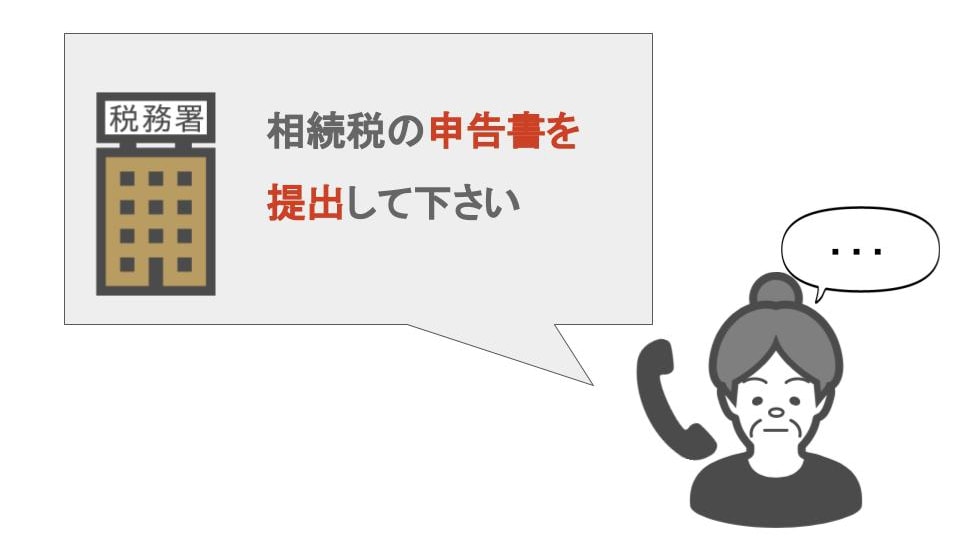

では条件を達成せずに放置をしていた場合、どうなるのでしょうか。

この具体例としまして、私が税務署を定年退職する3年ほど前の話をします。

ある資産家の方がお亡くなりになったのですが、待てど暮らせど相続税の申告書の提出がありません。

そこで、「税務署側で調べた結果、あなたには相続税が掛かりますから相続税の申告をしてください」と相続人の方に何度も呼びかけたのですが、

どんな事情があったのか、その相続人の方は頑なに申告をされませんでした。

後から判明した事なのですが、この相続人の方は、

「【配偶者の税額軽減】の特例があるから自分は相続税がかからない」ということで、申告をする必要が無いと思っていたようです。

ですがもう皆さんならお分かりですよね。

この相続人の方は【配偶者の税額軽減】の特例があるから、自分は相続税がかからないとの考えで申告をしなかった訳ですが、

配偶者の税額軽減のメリットである、財産の内の【法定相続分】か、【1億6,000万円】のいずれか多い金額まで相続税が非課税になるという特例は、

1⃣【遺産分割協議書】を作り

2⃣【相続税の申告書】に遺産分割協議書を添付して税務署に提出する、この条件を達成して初めて受けられる特例です。

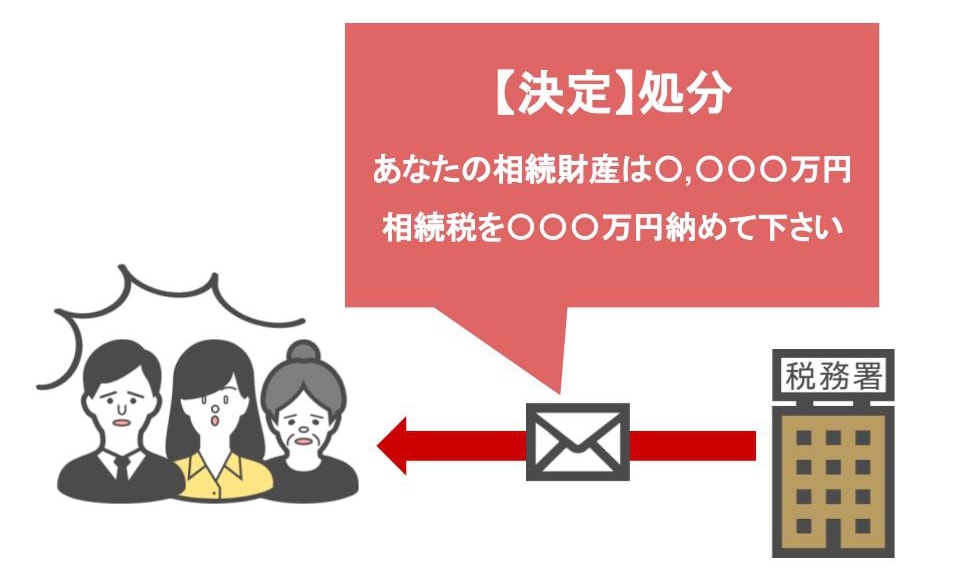

そしてこの方のように、税務署からの督促を無視して相続税の無申告を貫いた場合、税務署は【決定】と言う処分を行います。

これはどういうモノかというと、税務署が調べた調査額で相続財産と相続税を計算し、「この額の税金を納めるように!」と決定通知書を相続人宅に送るのです。

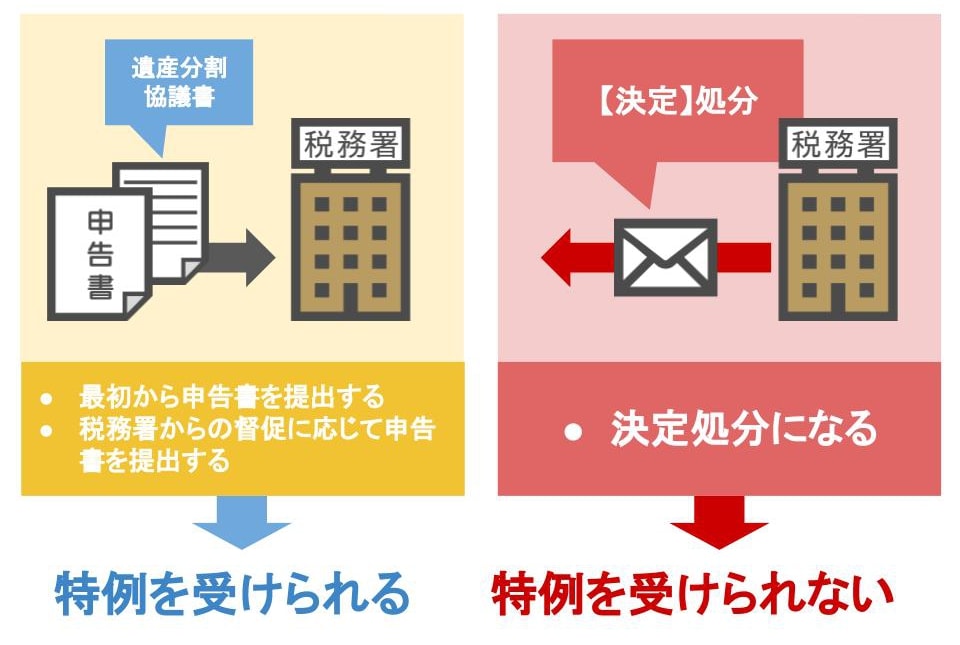

もう何度も言っていますが、【配偶者の税額軽減】を使用するためには2つの条件を達成する必要があります。

1⃣遺産分割協議書を作ること、

2⃣相続税の申告書に遺産分割協議書を添付して税務署に提出すること、

【決定】の処分を受けた場合は2⃣の条件を達成したことにはなりません。

つまり【配偶者の税額軽減】の特例が受けられないのです。

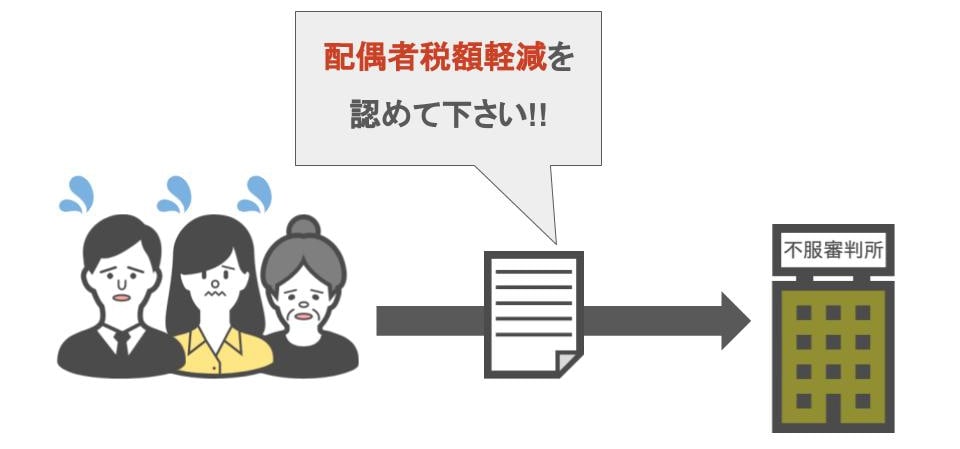

決定処分が行われた後で、その相続人の方は【配偶者の税額軽減】を使えないということに焦ったんでしょう。

その相続人の方は「どうにか配偶者の税額軽減を認めて下さい!」ということで不服審判所まで審査請求をしましたが、

結局この方は【配偶者の税額軽減】が認められず、多額の相続税を納めることになりました。

最初から相続税の申告書を提出していれば、あるいは税務署から督促が来た時に相続税の申告書を提出していれば、このような事にはならなかった訳です。

皆さんはこういったことにならない様に、【配偶者の税額軽減】の利用を考える際には、

● この制度は自動的に特例部分が適用されるのでは無いこと、

● キチンとした2つの手順を踏まなければメリットを受けられないこと、

このことを是非覚えておいて下さいね。

【注意点③】この特例を安易に使うと大損する恐れがある

次に【配偶者の税額軽減】の2つ目の注意点は、

使い勝手が良いからといって、この特例を何も考えずに使うと、大損する恐れがあることです。

この話は、ある一家をモデルケースとして説明して行きますね。

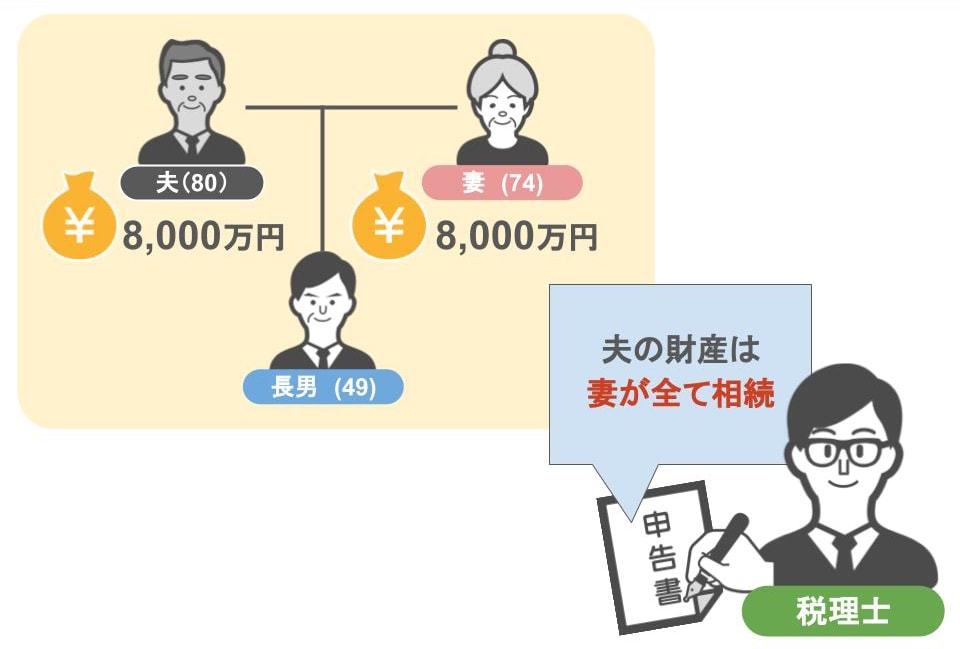

この一家は

● 夫が今回亡くなられ、夫の年齢が80歳で、遺産は8,000万円で

● 相続人は妻74歳と長男49歳

● 妻は独自の財産として8,000万円を所有しておりました。

最初にこの家族の相続に関与した税理士は、

● 『 夫の財産は【配偶者の税額軽減】を使って、全て妻が相続する』とした相続税の申告書を作成しました。

● そして相続人2人に対して、申告書に押印させようとしたのですが・・・

妻は「今回自分が特例を使って全部相続した場合、次に自分が亡くなった時の相続税ってどうなるの?」

と疑問に思ったのです。

そこで少し心配になり、押印をする前にその申告書を持って、私の事務所に相談に来られた。

という流れです。

結論から言いますと、この奥さんの判断は大正解でした

そして私は奥さんに、

「ちなみになのですが、奥さん独自の財産はどれくらいありますか」

「また、その依頼されてる税理士さんは奥さんの財産について聞きましたか?」と、

こう問いましたところ、

奥さんは

「私の独自の財産は8,000万円程ありまして、その税理士さんには私の財産内容についてはまったく聞かれませんでした」

と、こう答えられるのです。

なので、

「私の方が改めて申告書を作ります。その税理士さんに任せておくと、奥さんが亡くなられた時の第二次相続の時に、大変大きな相続税を払う事になり、大損してしまいますから!」

と申し出ました。

ではここからが、注意点②の本筋なのですが、

今回のケースの場合、奥さんが最初の相続で全ての財産を取得するとしたら、

どれくらい損をするのかという所を、これから説明します。

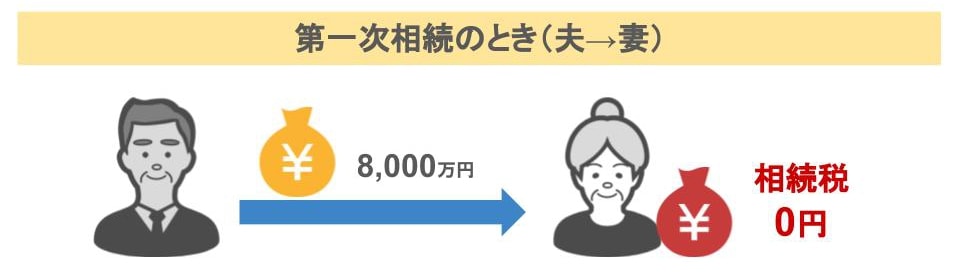

◆一次相続で配偶者が全ての財産を相続した場合

【一次相続の相続税】

まず第一次相続ですべての財産を妻が相続した場合なのですが・・・

妻が最低でも1億6,000万までの財産を相続した場合でしたら、相続税は掛かりません!

しかしここで必ず考えておかなくてはいけないことが、この奥さんが亡くなった時に発生する二次相続のことなのです。

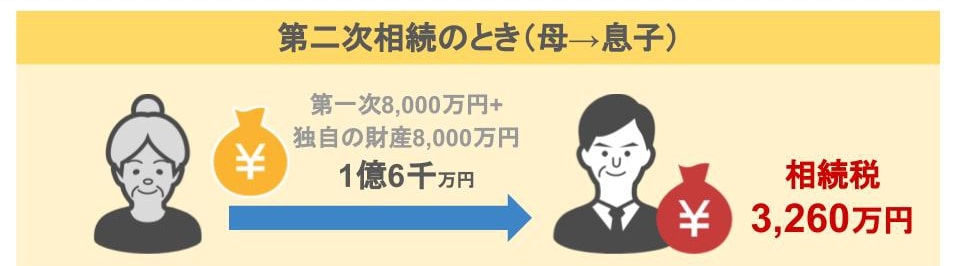

【二次相続の相続税】

将来奥さんが亡くなった時の財産額は

● 一次相続の8,000万円と

● 妻独自の財産8,000万円

合計1億6,000万円です。

これを長男1人が相続しますので、二次相続における長男の相続税は、

なんと3,260万円も掛かることになります。

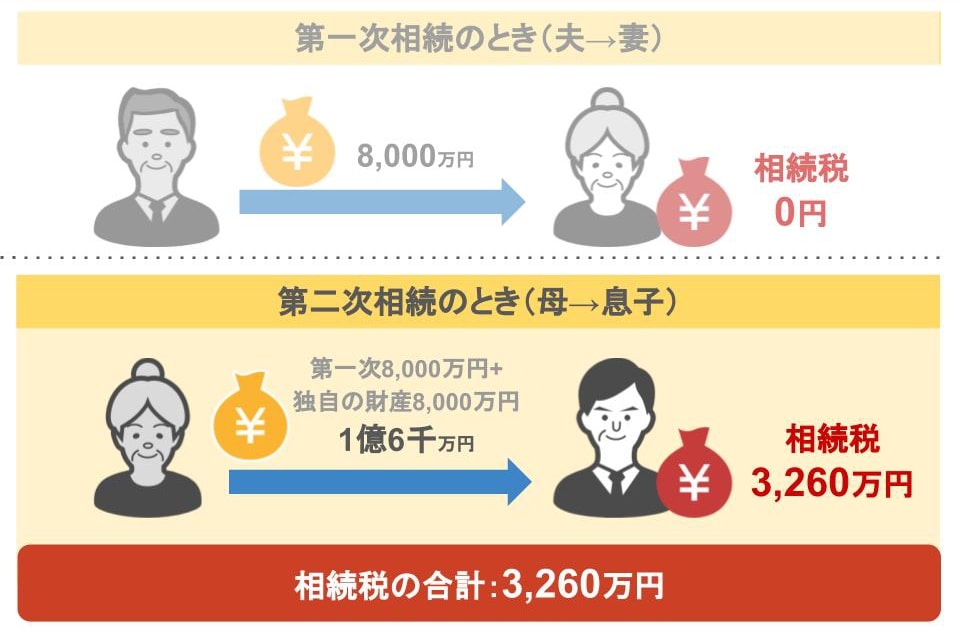

● 第一次相続時の相続税は0円で

● 第二次相続の時の相続税は3,260万円になりますから、

一次・二次相続を通して一家全体で支払う相続税は、3,260万円です。

◆一次相続で配偶者が財産を相続しない場合

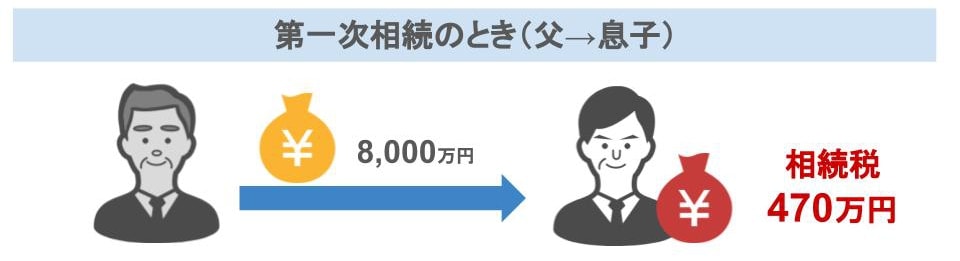

では次に、第一次相続で妻が夫の財産を相続しなかった場合(一次で全ての財産を長男が相続した場合)を計算してみましょう。

【一次相続の相続税】

一次相続では長男に対して470万円の相続税が掛かります。

● 先ほどのパターンでは、妻が全て相続すれば0円でしたが、

● 全て長男が相続すると、470万円の相続税がかかることになります。

税額を比べると0と470万円ですから、

「とても損だなぁ」と、こんな見方をする場合があるのですが、

大事なのは第二次相続の時です。

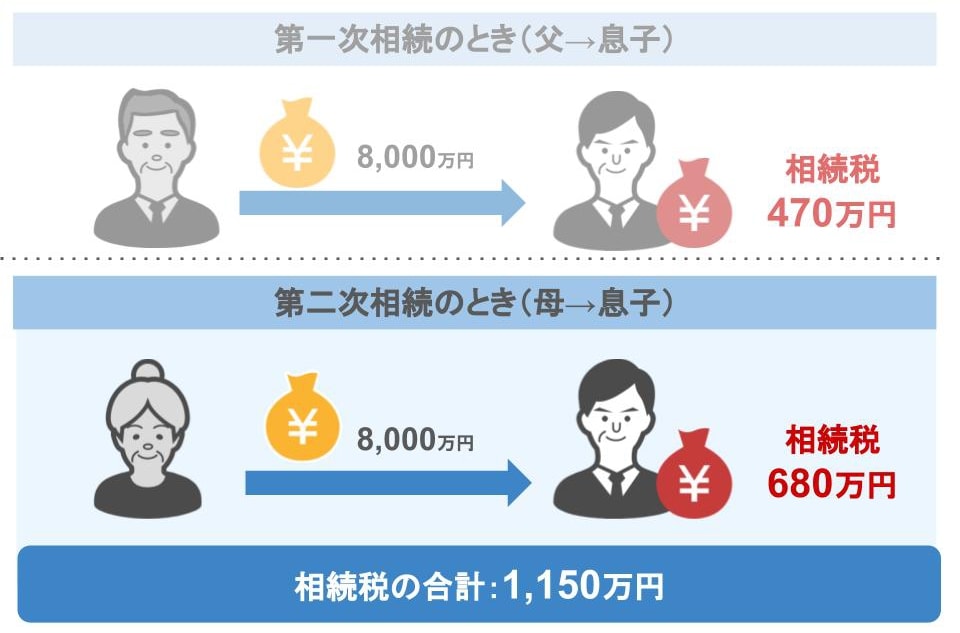

【二次相続の相続税】

● 一次相続において、お父さんの財産8,000万円は長男が全て相続していますので、

● 二次相続における妻の財産額は8,000万円だけです。

● これを長男1人が相続しますと、

第二次相続時の相続税は680万円になるのです。

では結果はどうなるのかというと・・・

● 先程の一次相続の時の470万円と、

● 二次相続の時の680万円、

これを合計しますとトータルの相続税の額は1,150万円になります。

となりますと、

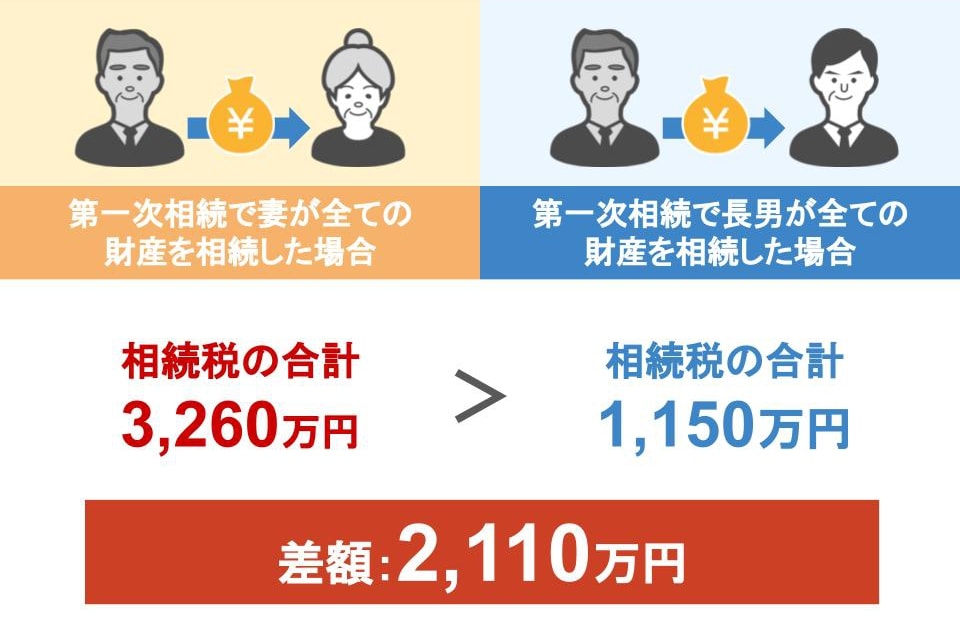

第一次相続で妻が【配偶者の税額軽減】を使って全てを相続した場合:

一次相続と二次相続の合計税額は3,260万円

第一次相続で妻が全然相続しなかった場合:

一次相続と二次相続の合計税額は1,150万円

これを比較しましたら、差額はなんと2,110万円!

こんなにも違います。

ですから、

● もし奥さんが当事務所にセカンドオピニオンに来られず、

● 当初依頼した税理士が作成した『妻が全ての財産を相続する』という申告書に押印されていれば、

● 次の第二次相続で2,110万円も余分な税金を納める事になるところでした。

結果的に奥さんには

「よく押印されませんでしたね!自分が亡くなった後の相続まで考えられる方は中々いませんよ!」

と言ったのですが、

多くの方は、税理士が作った申告書を見ても、

「税理士さんが作ったんだからこれでいいんだ!当面の相続税は0円でラッキー!」

といった感覚でハンコを押されるのですが、

そんな申告書を出してしまえば、将来的に2,110万円も余計に相続税を納める事になるのです!

特例があるからといって、それを使わないと損というものではありませんからね。

目先のメリットだけを見て特例を使おうとする税理士もいますので、損をしないように相続税の仕組みを良く知ってる税理士に依頼するようにしてください。

そうでないと、今回説明したケースの様にとんでもない申告書を作成されて大損をすることもありますからね!

ちなみにですが、一次相続で配偶者がどれだけ相続をしておけば、

二次相続も踏まえて最も有利になるのかというのは、

● 一次相続時の財産額、

● 配偶者の独自の財産額、

これによって100人いらっしゃったら100通りに違って来ますので、

相続税専門の税理士に「どうすれば一番得か」という所をぜひ算定して貰って下さい。

まとめ

さて、最後に今回の記事のまとめですが、相続税の申告では、【配偶者の税額軽減】という、

● 亡くなった方の財産を配偶者が相続した場合、

● その財産の内の【法定相続分】か、【1億6,000万円】のいずれか多い金額まで

● 相続税は非課税になる

という【特例】制度があります。

この【配偶者の税額軽減】は非常に使い勝手もよく、メリットも大きい制度なのですが、必ず覚えておかなくてはいけない〝2つの注意点〟があります。

1つ目は、特例を利用する為の手順を、キチンと踏まなくては使えないこと

1⃣【遺産分割協議書】を作る事

2⃣相続税の申告書に遺産分割協議書を添付して税務署に提出する

2つ目は、使い勝手が良いからと、この特例を安易に使うと大損する恐れがあることです。

第一次相続で妻が【配偶者の税額軽減】を使って全てを相続した場合:

一次相続と二次相続の合計税額は3,260万円

第一次相続で妻が全然相続しなかった場合:

一次相続と二次相続の合計税額は1,150万円

相続税の差額は2,110万円!こんなにも差が出てしまいます。

このように、

● この特例があるから自分は相続税がかからない!とか

● 一次相続で特例を使って全てを相続すれば、相続税も掛からなくてラッキー、とか、

特例の上辺だけの情報を見て、ご自身で判断を行うことは、こと相続においては本当に危険ですから、

そのためにも、

● 基礎控除を超えるような財産をお持ちの場合は、

● 早めに相続専門の税理士に相談されることをお勧めします。