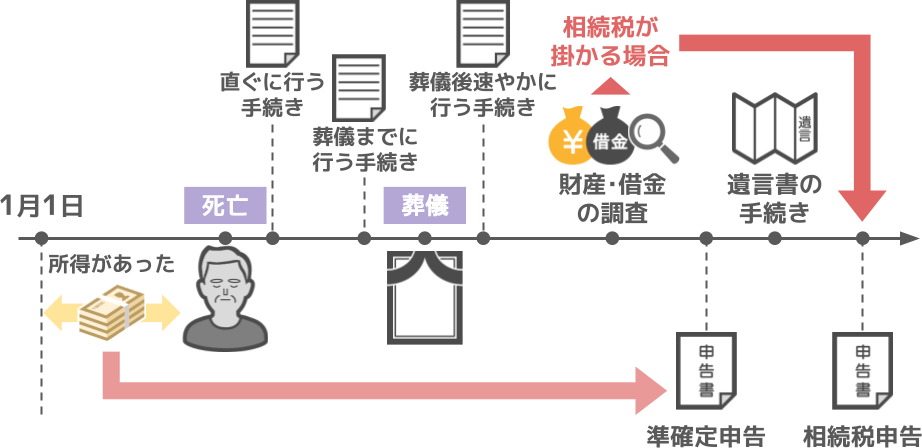

家族が亡くなった後に多くの方が直面する『手続き』に関する悩み11選

家族が亡くなった後に多くの方が直面する悩みが、「故人の手続きについて、一体何から始めれば良いのか分からない」というものです。

と言いますのも、家族が亡くなった後の手続きには、

● 相続発生後すぐに行うべきもの

● 葬儀までに行うべきもの

● 葬儀後に速やかに行うべきもの

といった、悲しみに暮れる暇もなく手を付けなければならない手続きのほか、

● 故人にはどんな財産や借金があったのかの調査、

● 遺言書がある場合には、遺言書を正式に受け取るための手続きも必要です。

また、

● 故人に所得が有る場合には『準確定申告』の手続き、

● 相続税が掛かる場合には、相続税の申告

といった様々な手続きを行う必要がありまして、これら全ての手続きを一から自分で調べて実行するのは本当に大変です。

ですので今回の記事では、

家族が亡くなった後に多くの方が直面する『手続き』に関する悩み11選と、それらについての対処法について、

手続きの期限が早いモノから順番に解説を行っていきます。

悩み① 家族の死亡後すぐに行うべき手続きは?

悩み② 葬儀までに行うべき手続きは?

悩み③ 葬儀後に速やかに行うべき手続きは?

悩み④ 四十九日までを目途に行うべき手続きは?

悩み⑤ 遺言書がある場合の手続き方法は?

悩み⑥ 故人にはどんな財産・借金があるのか?

悩み⑦ 故人の財産について相続放棄は必要か?

悩み⑧ 故人には準確定申告が必要か?

悩み⑨ 故人には相続税の申告が必要か?

悩み⑩ 遺産分割協議書の作成が必要か?

悩み⑪ 故人の預金や不動産の最適な名義変更時期は?

今回の記事は、相続税が掛かる掛からないに関わらず、家族の死を経験する全ての方にとって必要な情報を纏めております。

今回の記事では、細かな書類の書き方までは全て解説出来ませんが、ざっくりとでも、

『この時期にはこの手続きを行う必要がある!』

ということさえ知っておいて頂ければ、将来家族が亡くなった際にも、ある程度冷静に故人の手続きを進めることが出来るでしょう。

そのための事前知識として、今回の記事を活用して頂ければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

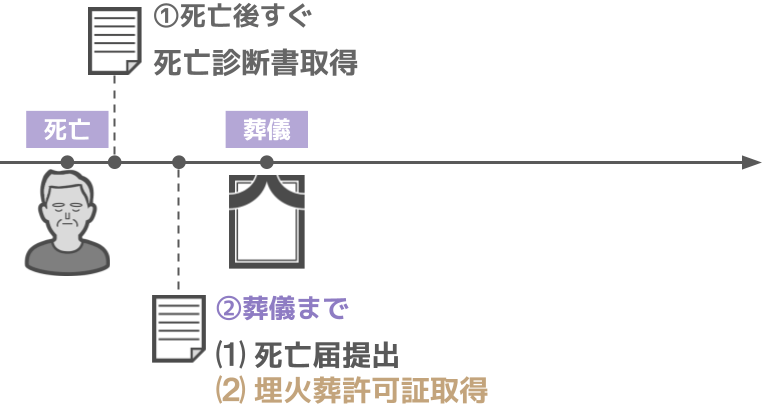

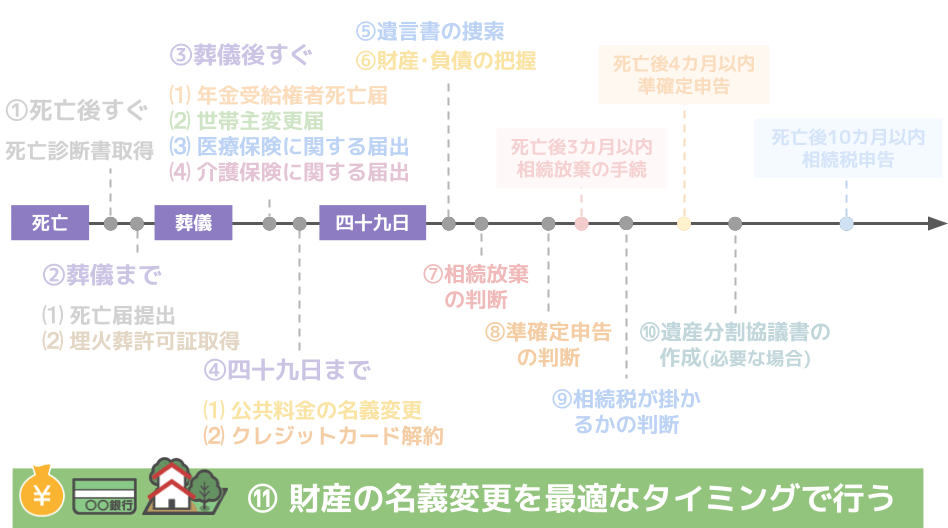

①家族の死亡後すぐに行うべき手続き

まず最初に解説するのは、家族の死亡後すぐに行うべき手続きについてです。

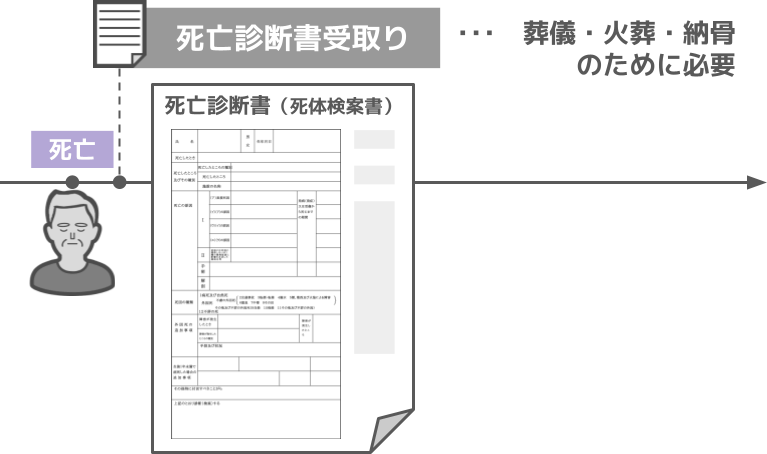

ⅰ死亡診断書(死亡検案書)の受け取り

家族が亡くなった場合、最初にやるべきことは『死亡診断書』を受け取ることです。

『死亡診断書』がないと、葬儀や火葬・納骨などの手続きができません。

この『死亡診断書』の受取り方には大きく2通りあります。

家族が病院で亡くなった場合:

臨終時に立ち会った医師に『死亡診断書』を書いて貰えます。

家族が自宅で亡くなった場合:

病院から医師に訪問して貰うことになります。

【かかりつけの病院がある場合】

その際、かかりつけの病院がある場合は、まずはその病院に連絡をしましょう。

● 故人がその担当医から24時間以内に診察・治療を受けており、持病によって亡くなったのであれば、

● 担当医が臨終に立ち会わなくても『死亡診断書』を発行してもらえます。

たとえ生前の診察後24時間以上を経過していたとしても、担当医が自宅に来てくれて持病による死亡で間違いないと確認できたら、『死亡診断書』が発行されます。

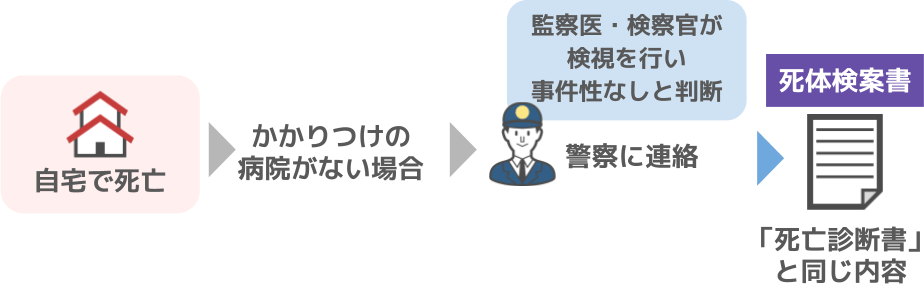

【かかりつけの病院がない場合】

逆に、かかりつけの病院がない場合には、家族が亡くなったことの連絡は警察に対して行います。

連絡後、監察医や検察官が自宅に来て検視を行い、死亡に事件性がないと判断されると、『死亡診断書』と同じ内容の『死体検案書』を受け取ることが出来ます。

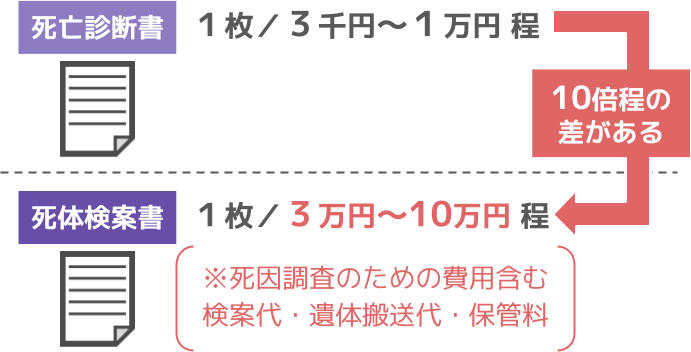

ⅱ死亡診断書(死亡検案書)の費用

死亡診断書の発行にかかる費用は、一般的に1枚3千円~1万円程度ですが、

死体検案書の場合、死因調査のための検案代や遺体の搬送代金、保管料などがかかるため、1枚3万円~10万円程の費用が掛かります。

『死亡診断書』の発行を受けるか、『死体検案書』の発行を受けるかで、その費用に10倍程の差がありますので、

現在高齢の家族がいて、かかりつけの病院がないという方は、これを機に是非お近くで病院を見つけて頂ければと思います。

②葬儀までに行うべき手続き

ⅰ死亡届の提出

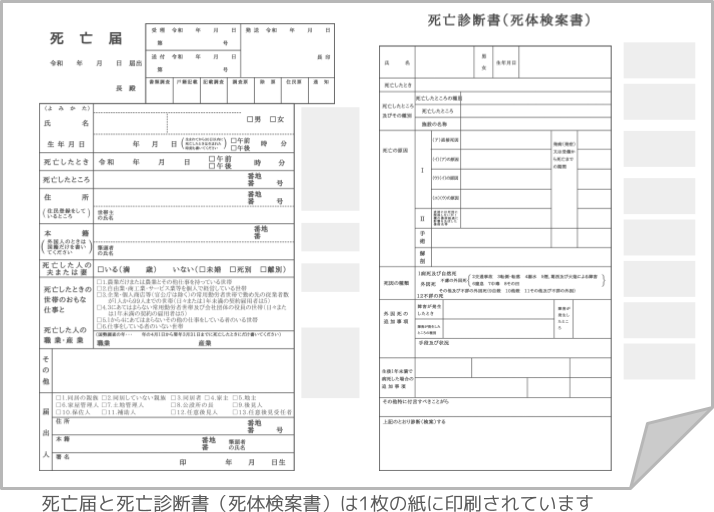

死亡診断書(死体検案書)を受け取りましたら、次は家族の死亡届を市役所に提出します。

先ほど解説した死亡診断書(死体検案書)の左半分が死亡届となっていますので、空欄に必要事項を記入しましょう。

記入する内容としては、

● 亡くなった方の氏名、生年月日

● 死亡した時間と場所

● 住所、本籍地、配偶者の有無

● 故人と同一世帯で暮らしている方の職業と、故人の職業

● 故人と死亡届の届出人の関係性にチェックを入れ、

● 死亡届の届出人の住所、本籍地、署名をした上で、市役所に提出します。

(※2021年9月以降は押印は任意)

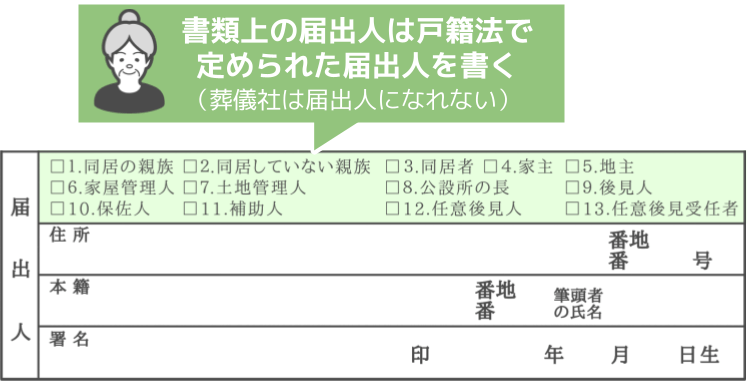

死亡届の提出は、一般的に葬儀の依頼先である葬儀社が行ってくれますが、書類上の届出人になれる人は、戸籍法上、下記の人物と決まっています。

● 同居親族、別居の親族、その他の同居者、

● 亡くなった場所である家屋または土地の所有者(家主、地主)

● 家屋管理人、土地管理人など

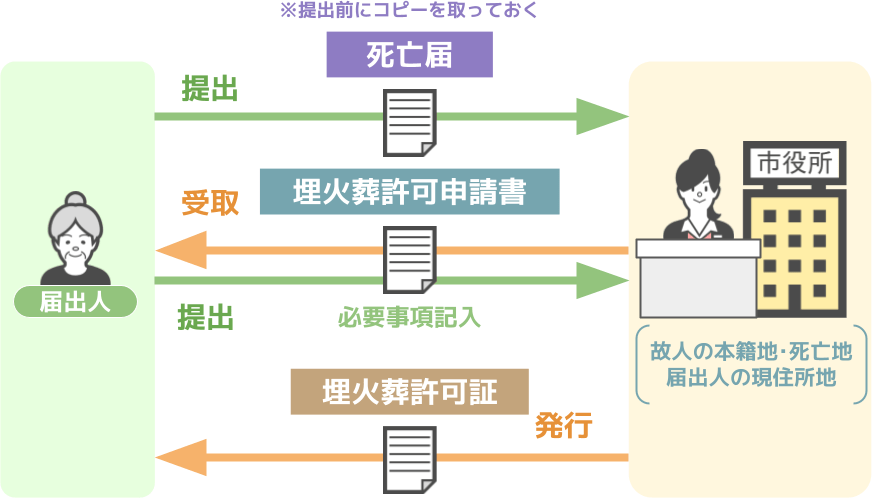

故人の死亡届を届出人自らが提出する場合は、下記のいずれかの市役所に提出を行って下さい。

● 故人の本籍地または死亡地

● 届出人の現住所地

その際の注意点として、

● 死亡届と一対になっている『死亡診断書(死体検案書)』に関しては、

● その後の金融機関や保険会社での手続きで必要になることがあります。

ですので、市役所への提出前に『死亡診断書(死体検案書)』のコピーを5~10枚程取っておいて下さい。

これは葬儀社に死亡届の提出を代行して貰う場合も同様です。

その後の手続きの為に、『死亡診断書(死体検案書)』に関しては、しっかりと複数枚手許に保管しておきましょう。

ⅱ埋火葬許可証の申請

さて、死亡届を届出人が提出する場合、

● 同時に市役所の窓口で『埋火葬許可申請書』を受取り、

● 必要項目を記入の上で担当者に提出して下さい。

そうすると、その場で『埋火葬許可申請書』が発行されます。

● この『埋火葬許可申請書』を火葬場に提出し、火葬が済むと、

● 火葬場が『火葬許可申請書』に日付と証印を押し、返却をしてくれます。

そしてこれが『埋葬許可申請書』となり、墓地に埋葬する際に必要となる訳です。

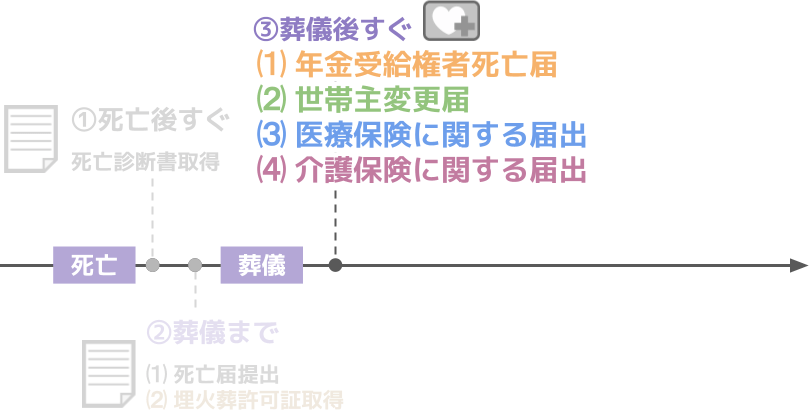

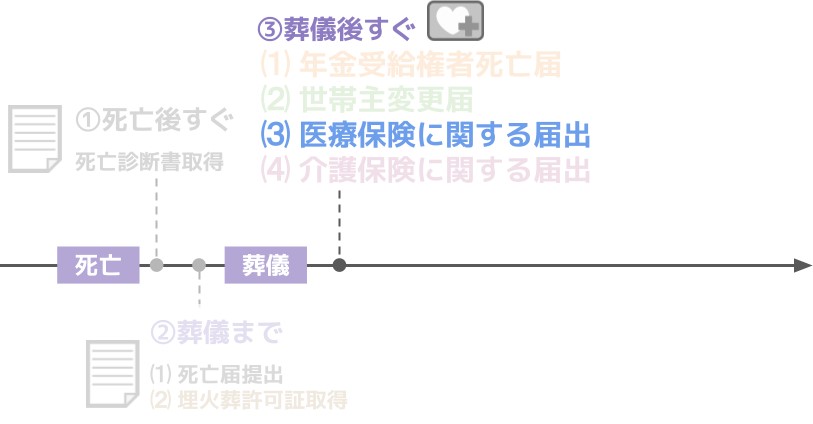

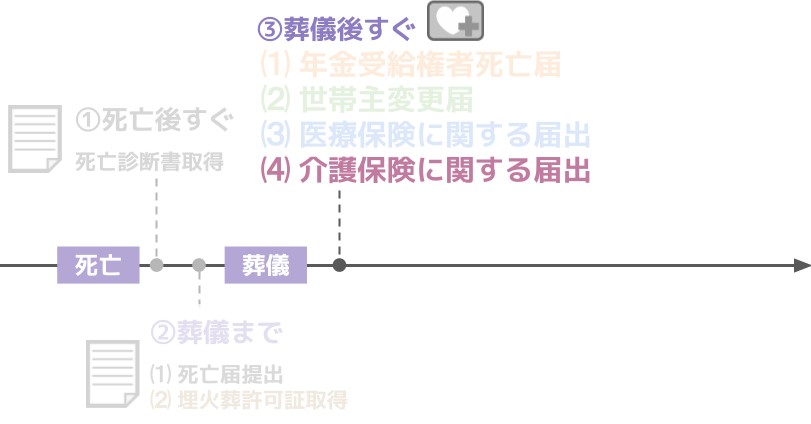

③葬儀後に速やかに行うべき手続き

さて無事に葬儀が終わり、目の前の忙しさが多少落ち着いたのも束の間、次は『葬儀後に速やかに行うべき手続き』に取り掛かる必要があります。

『葬儀後に速やかに行うべき手続き』については、

ⅰ年金受給権者死亡届の提出(厚生年金は死亡後10日以内:国民年金は14日以内)

ⅱ世帯主変更届の提出(死亡後14日以内)

ⅲ医療保険に関する資格喪失届の提出(死亡後14日以内)

ⅳ介護保険に関する資格喪失届の提出(死亡後14日以内)

などがありますので順番に見て行きましょう。

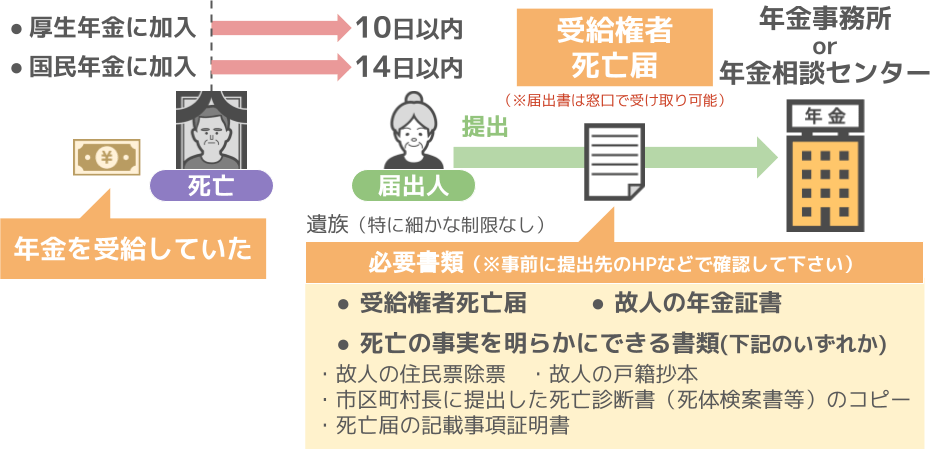

ⅰ年金受給権者死亡届の提出

年金を受けていた方が亡くなった場合、

● 年金事務所または街角の年金相談センターに対して、

● 遺族の方が『受給権者死亡届』の提出を行い、

● 年金の受取りを停止する必要があります。(※届出書は窓口で受け取り可能)

その際の提出期限は故人が加入していた年金によって異なり、

● 故人が厚生年金に加入していた場合は死亡後10日以内

● 国民年金に加入していた場合は死亡後14日以内となっています。

その際の届出に必要な添付書類としては、

● 亡くなった方の年金証書のほか、

● 上のスライドに記載してある書類が必要となります。

ちなみに故人が生前に、マイナンバーの収録(マイナンバーと基礎年金番号の結びつけ)を日本年金機構や市区町村・事業主に届け出ていた場合には、この『受給権者死亡届』の提出は必要ありません。

この記事を見られている親御さんで、

「自分のマイナンバーの収録状況が分からない」

という場合には、『ねんきんネット』か、『近所の年金事務所』に問い合わせをしてみて下さい。

収録をしたい場合は、『個人番号等登録届』を提出することで、無事にマイナンバーの収録が完了します。

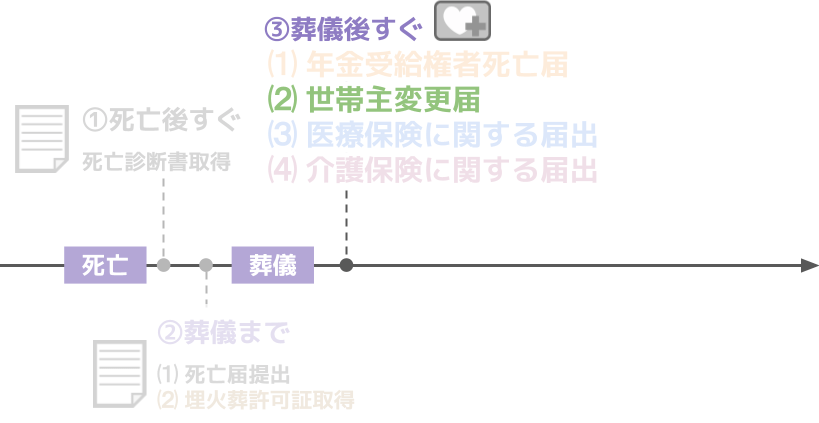

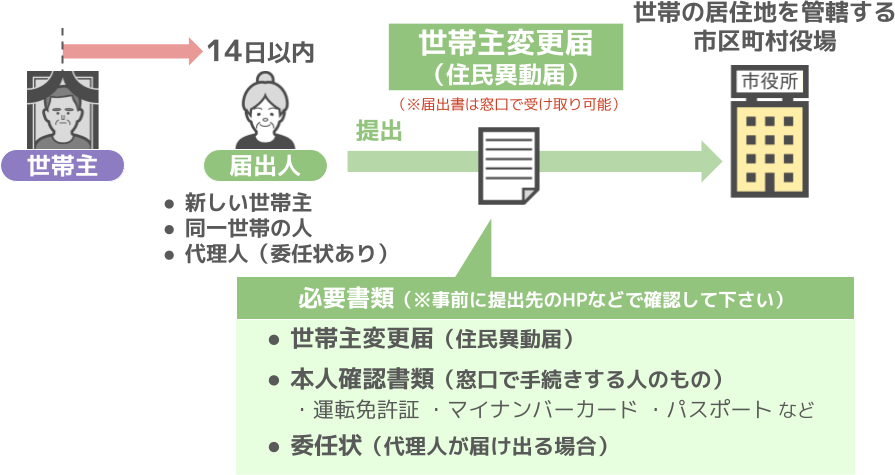

ⅱ世帯主変更届の提出

亡くなった方が、その家庭における世帯主だった場合には、

● 世帯主の死亡後14日以内に、

● 世帯の居住地を管轄する市区町村役場に対し、『世帯主変更届(正式には住民異動届)』を提出する必要があります。(※届出書は役場の窓口で受け取り可能)

届出人となる人は、

● 新しい世帯主か、同一世帯の人

● 若しくは、委任状を持った代理人

届出に際して必要な添付書類としては、

● 本人確認書類と、

● 代理人が届出を行う場合には委任状が必要となります。

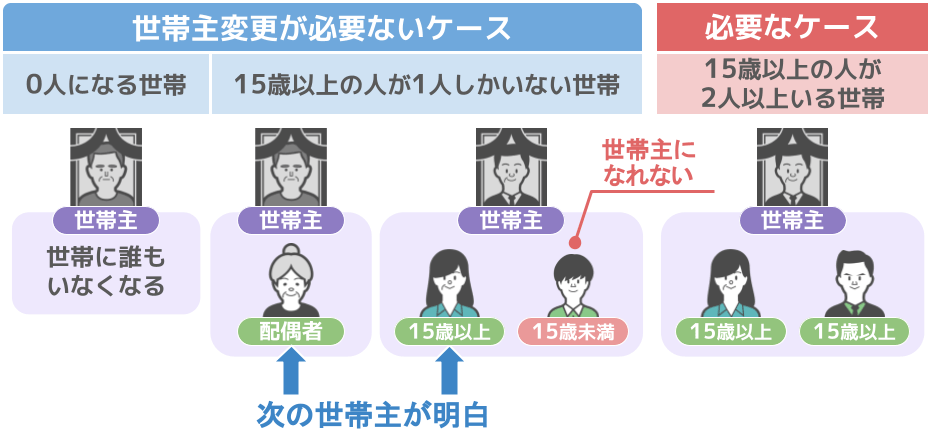

【世帯主変更届が必要ないケース】

ちなみにこの『世帯主変更届』に関しては、届出が必要ないケースもあります。

それは、

●『世帯主が亡くなったことにより、世帯に誰もいなくなった場合』

●『2人暮らし世帯の夫婦のうち、世帯主の夫が死亡し、次の世帯主が妻であると明白な場合』

●『世帯主が亡くなったことにより、世帯に残った人が親と15歳未満の子供だけという場合』です。

15歳未満の子供は、世帯主になることができませんので、自動的に親が世帯主となることが明白だからですね。

つまり、

● 世帯主が亡くなり、その世帯に15歳以上の人が2人以上残っている場合に限り『世帯主変更届』の提出が必要

ということを覚えておいて下さい。

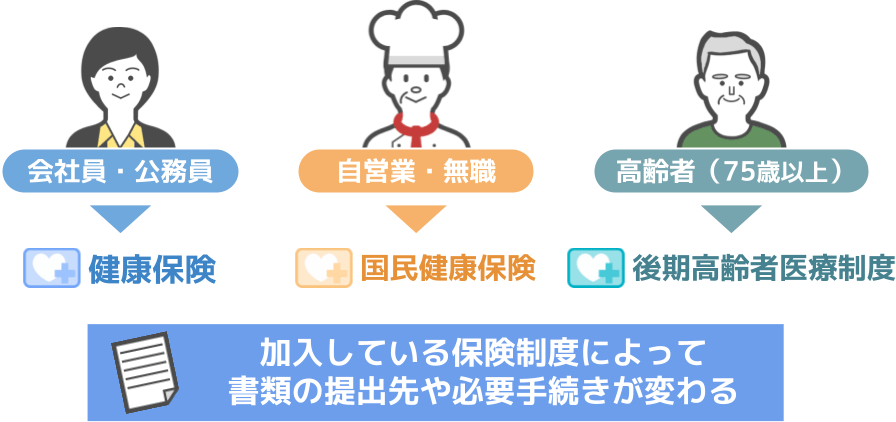

ⅲ医療保険に関する資格喪失届の提出

葬儀後に速やかに行うべき手続きの3つ目は『医療保険に関する資格喪失届』の提出です。

日本は国民皆保険制度が導入されていますので、

● 会社員や公務員の方は健康保険に、

● 自営業や無職の方は国民健康保険に、

● 75歳以上の高齢者の方は後期高齢者医療制度に加入しています。

そしてどの保険に加入しているかによって、書類の提出先や必要手続きは変わって来ます。

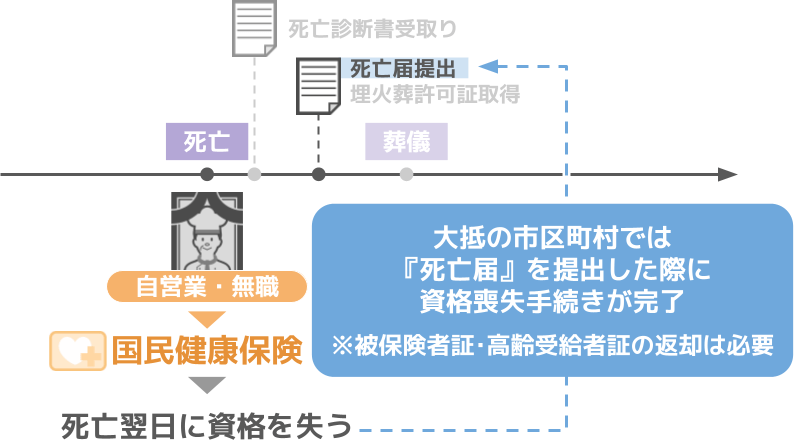

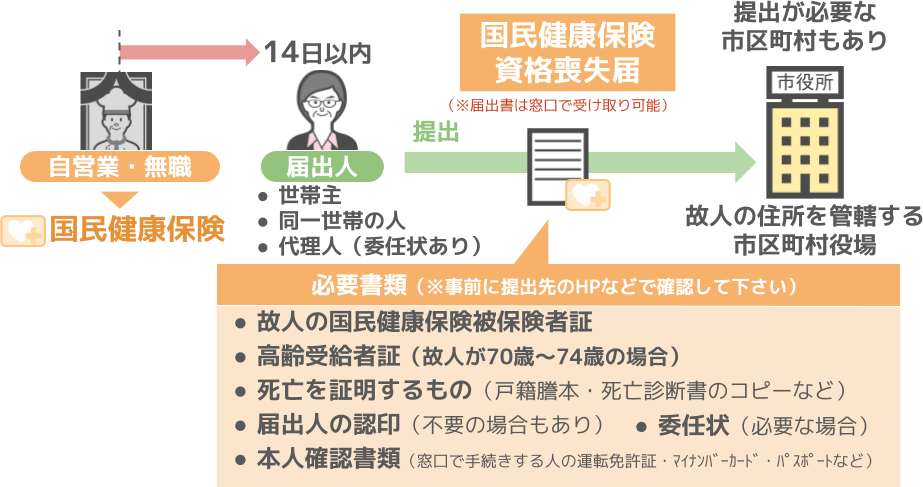

【国民健康保険加入者の場合】

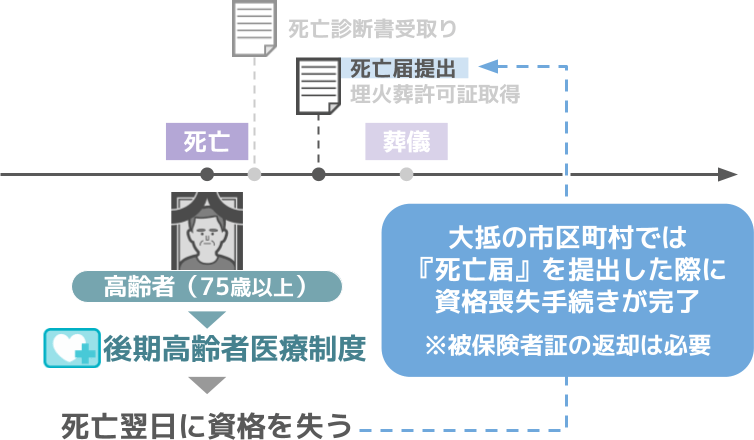

まず、亡くなった方が国民健康保険加入者だった場合は、死亡の翌日にその資格を失います。

大抵の市区町村においては、『故人の死亡届』を提出した際に、資格喪失手続きが完了しますので、改めて手続きをする必要はありません。

(※保険者証の返却は必要)

ですが、別途資格喪失手続きが必要な市区町村もあるようですので、その場合は、

● 故人の死亡後14日以内に、

● 故人の住所を管轄する市区町村役場に対し、『国民健康保険資格喪失届』を提出する必要があります。

(※届出書は役場の窓口で受け取り可能)

届出人となる人は、

● 世帯主か、同一世帯の人、

● 若しくは、委任状を持った代理人で、

届出に際して必要な添付書類としては、スライドに記載している様な書類が必要となります。

(※お住いの市区町村によって手続きや必要書類が異なる場合があります)

(※実際に手続きが必要になった際は市区町村役場のHPをご確認下さい)

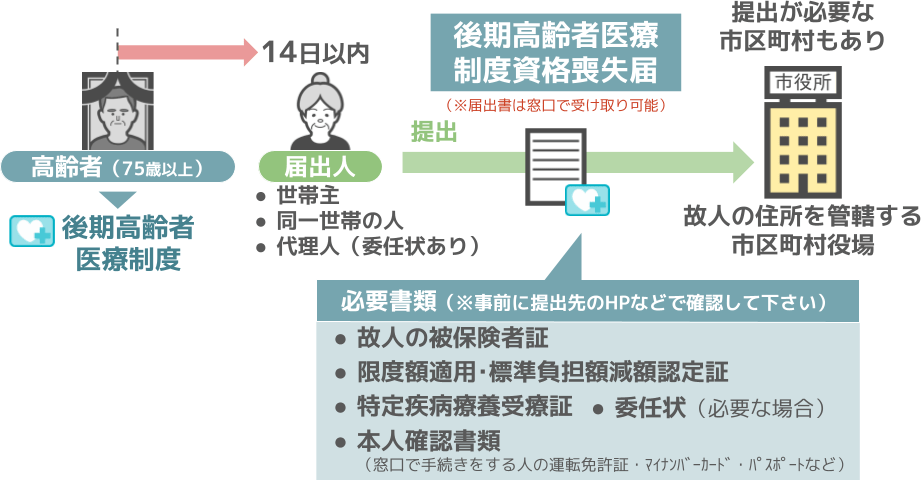

【後期高齢者医療制度加入者の場合】

亡くなった方が後期高齢者医療制度加入者だった場合も、死亡の翌日にその資格を喪失します。

大抵の市区町村においては、『故人の死亡届』を提出した際に、資格喪失手続きが完了しますので、改めて手続きをする必要はありません。

ですが、別途資格喪失手続きが必要な市区町村もあるようですので、その場合は

● 故人の死亡後14日以内に、

● 故人の住所を管轄する市区町村役場に対し、『後期高齢者医療制度資格喪失届』を提出して下さい。

その際の届出人となる人は、

● 世帯主か、同一世帯の人、

● 若しくは、委任状を持った代理人です。

資格喪失届の提出の際には、故人の被保険者証も忘れずに窓口で返却するようにして下さい。

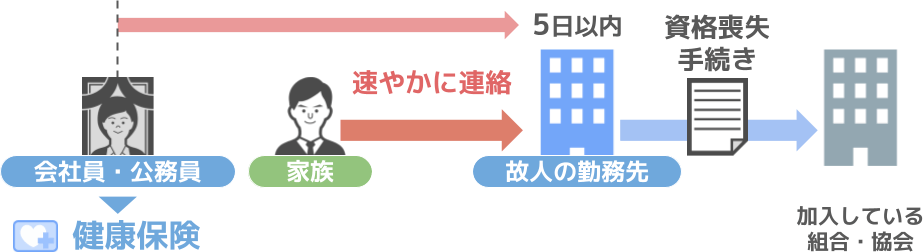

【健康保険加入者の場合】

亡くなった方が健康保険加入者だった場合も、死亡の翌日にその資格を喪失しますが、

資格喪失届の提出などは、基本的に亡くなった方の勤務先が行ってくれます。

その際の提出期限は死亡後5日以内と決まっておりますので、ご家族が亡くなった場合には、速やかに故人が勤めていた会社に連絡を入れるようにして下さい。

ちなみに、医療保険に関する資格喪失届を行う際の重要なポイント2つあります。

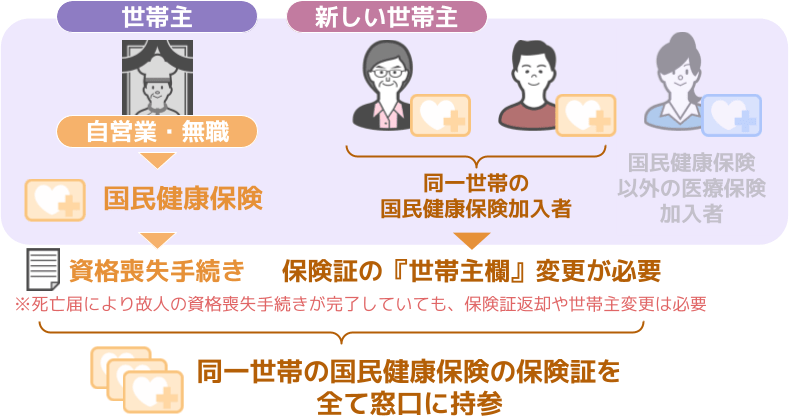

【亡くなった方が世帯主だった場合】

● 亡くなった方が『国民健康保険』に加入しており、更に『世帯主』だった場合は、

● 世帯主の資格喪失手続きの際に、

● 同一世帯の国民健康保険加入者の保険証にある『世帯主欄』を変更する必要があります。

(※死亡届により故人の資格喪失手続きが完了していても、保険証の返却や世帯主変更は必要)

ですので、世帯全員分の保険証も手続きの際に、窓口に持参してください。

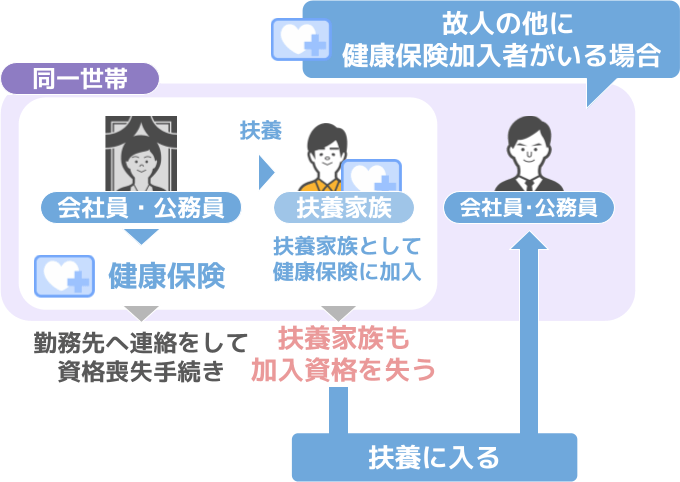

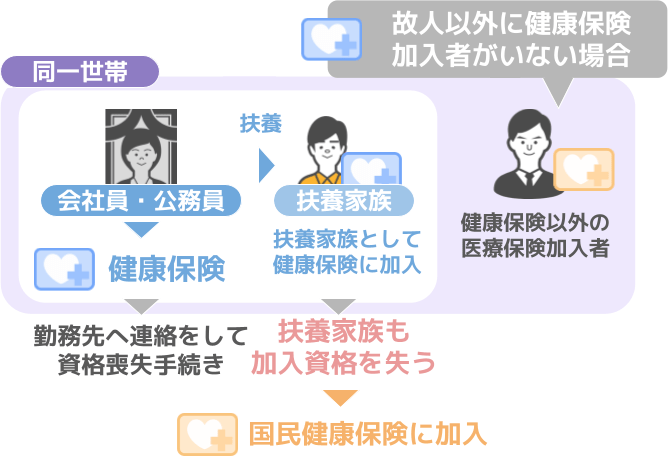

【亡くなった方に扶養家族がいる場合】

● 亡くなった方が『健康保険加入者』で『扶養家族』がいる場合は、

● 加入者が死亡すれば扶養家族も加入資格を失うことになります。

ですので扶養家族の方は、次のいずれかの方法で医療保険に入るようにしましょう。

他に健康保険に加入している人がいる場合:

その人の勤務先に確認をとり、扶養に入れるようでしたら被扶養者として健康保険に入りましょう。

健康保険加入者がいない場合:

国民健康保険に加入する必要がありますので、市区町村役場で手続きを行いましょう。

(※後期高齢者医療保険制度には、扶養という考えがありません。)

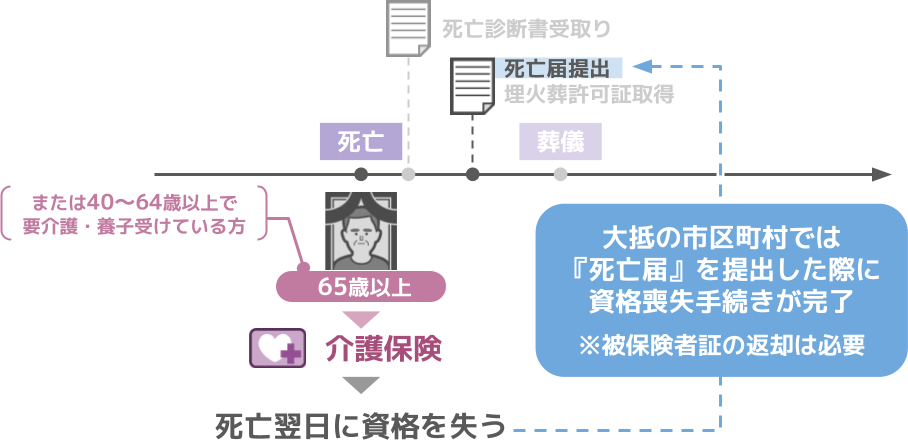

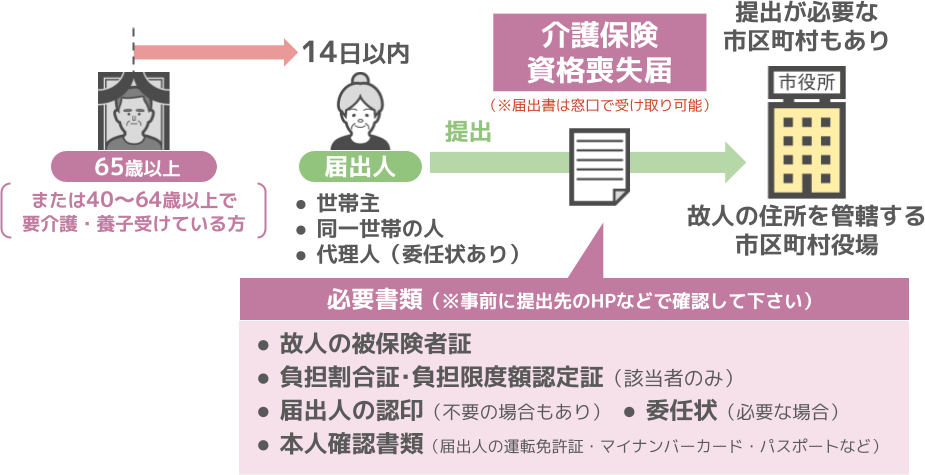

ⅳ介護保険に関する資格喪失届の提出

葬儀後に速やかに行うべき手続きの4つ目は『介護保険資格喪失届』の提出です。

亡くなった方が65歳以上の介護保険加入者(または40~64歳で要介護・要支援認定を受けている場合)は、死亡の翌日にその資格を失います。

これまで同様、『介護保険資格喪失届』に関しても、大抵の市区町村においては『故人の死亡届』を提出した際に、資格喪失手続きが完了しますので、改めて手続きをする必要はありません。(※保険者証の返却は必要)

別途資格喪失手続きが必要な場合は、

● 故人の死亡後14日以内に、

● 故人の住所を管轄する市区町村役場に対し、『介護保険資格喪失届』を提出して下さい。(※届出書は役場の窓口で受け取り可能)

届出人となる人は、

● 世帯主か、同一世帯の人、

● 若しくは、委任状を持った代理人で、

届出に際して必要な添付書類としては、上の画像の様な書類が必要となります。

書類を提出する際には、故人の被保険者証などを窓口で返却するようにして下さい。

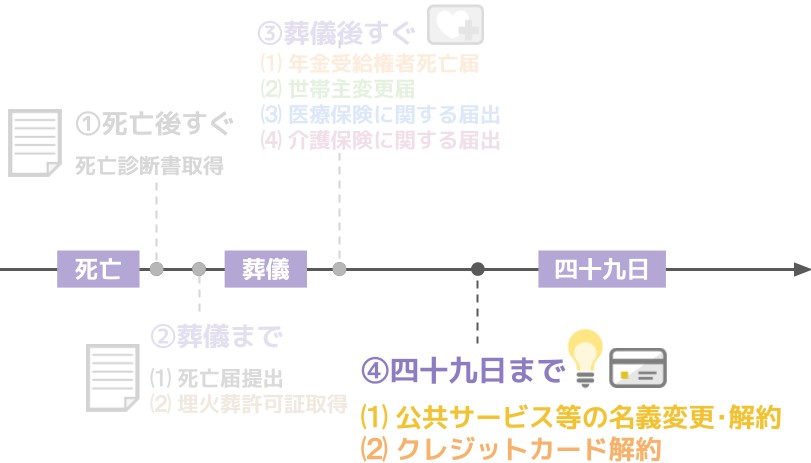

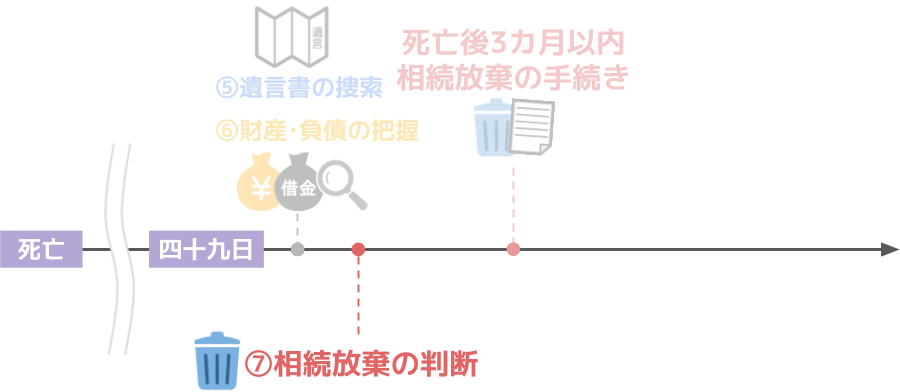

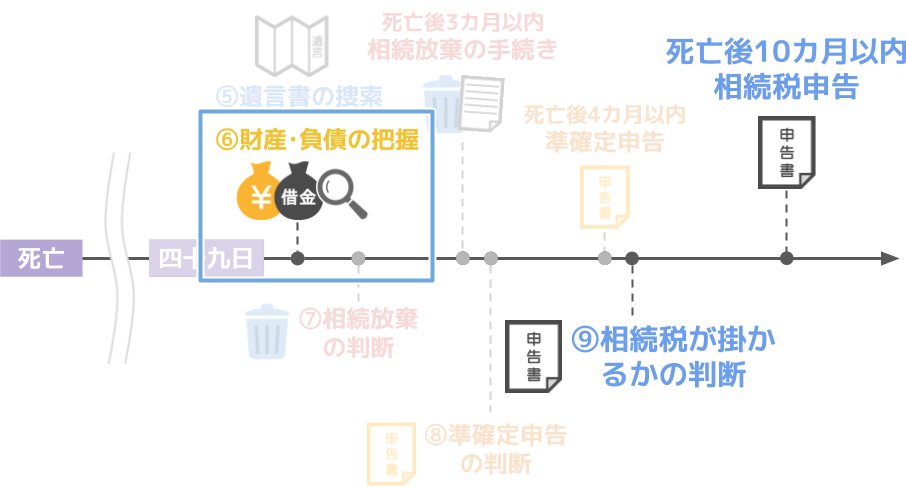

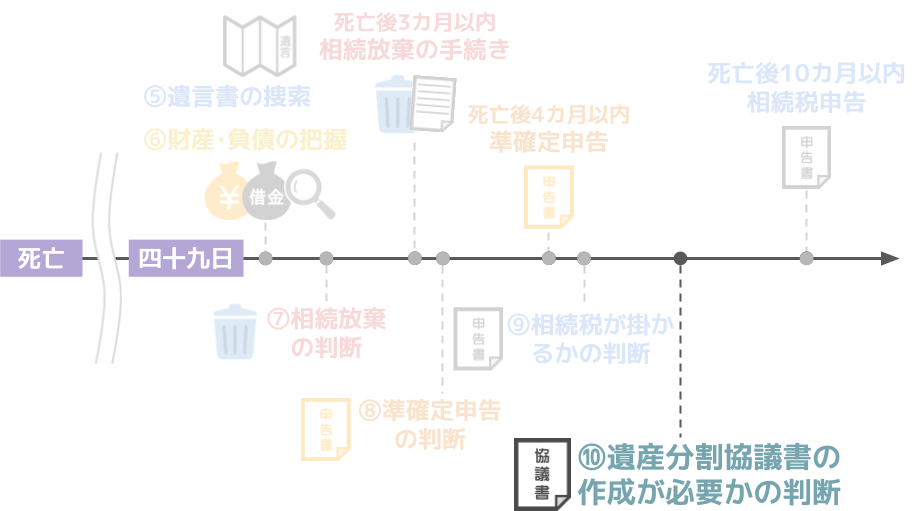

④四十九日までを目途に行うべき手続き

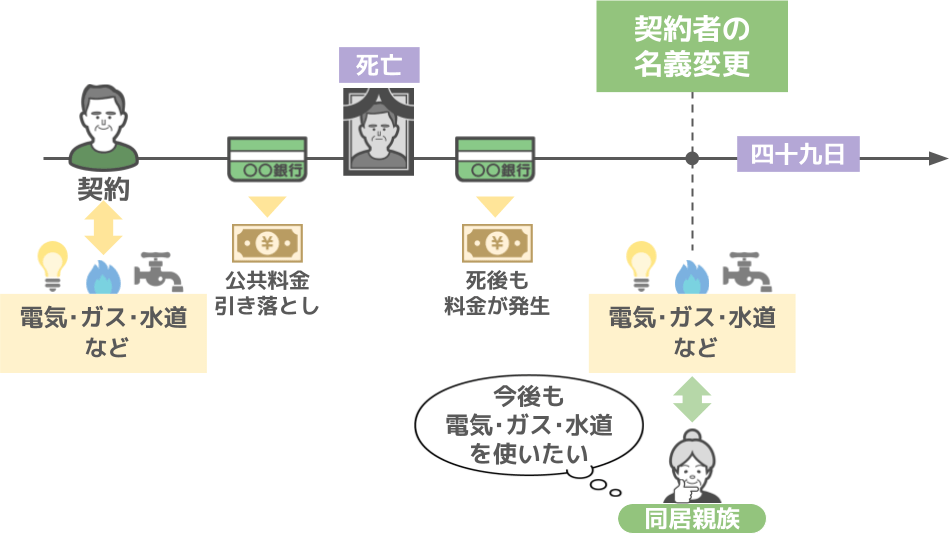

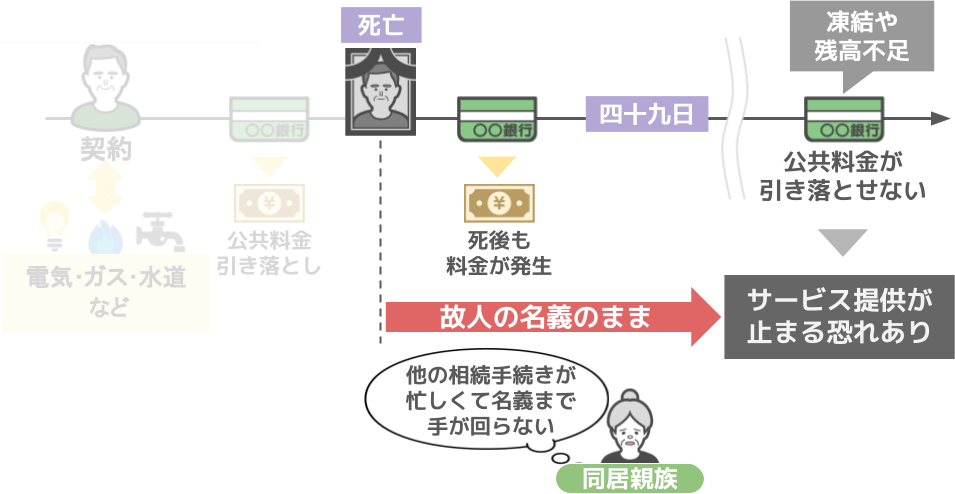

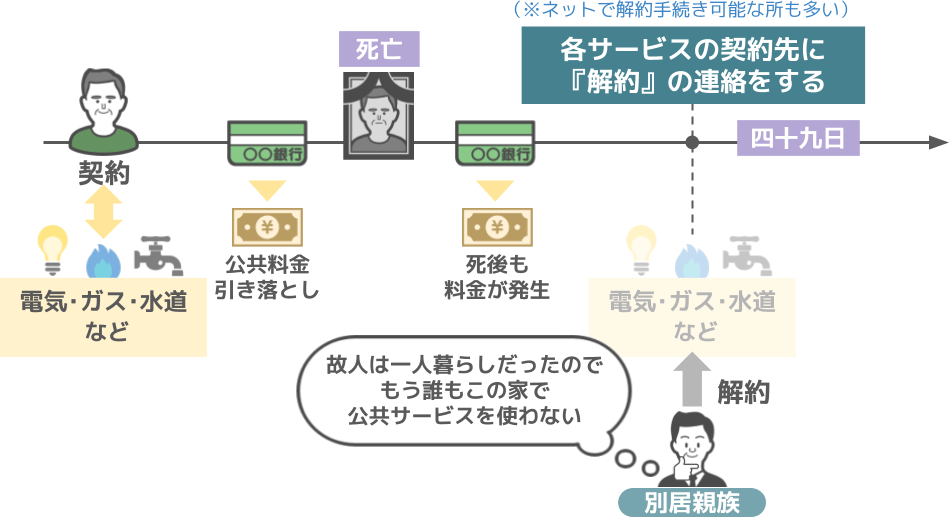

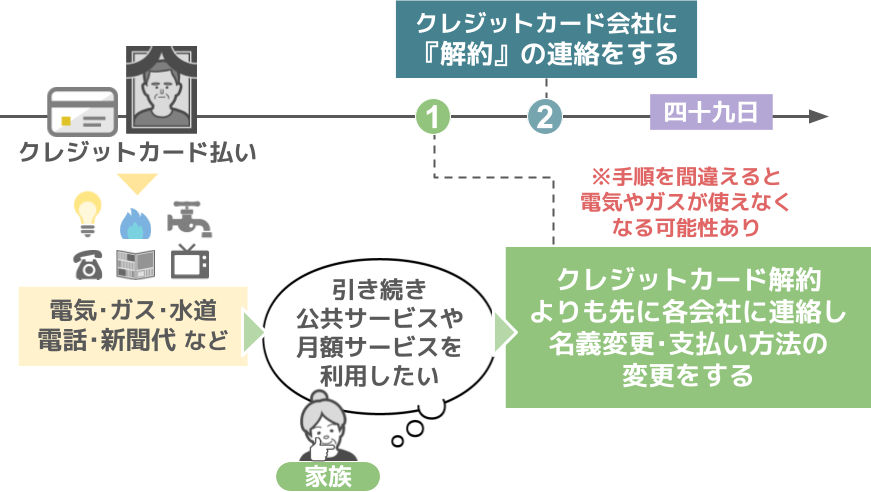

家族が亡くなった後に行うべき手続きは『公共サービスや月額サービスの名義変更、又は解約』です。

ⅰ公共料金の名義変更や解約

亡くなった方が契約者となって、故人の口座から引き落としされていた電気代やガス代、水道代といったものは、故人が亡くなった後においても料金が発生し続けます。

同居親族が引き続き電気・ガス・水道を使いたい場合:

契約者の「名義変更」を迅速に行いましょう。

相続手続きの忙しさなどから、契約者名義をそのままにしていると、

口座凍結のタイミングや、故人の口座の残高不足が起こった際に、サービスの提供が止められる恐れがありますからね。

もう誰も使わない場合:

余分な支払いを防ぐためにも、相続人の方がサービスの契約先に対して「解約」の連絡を入れましょう。

(※解約手続きはネットでできる所も多いです)

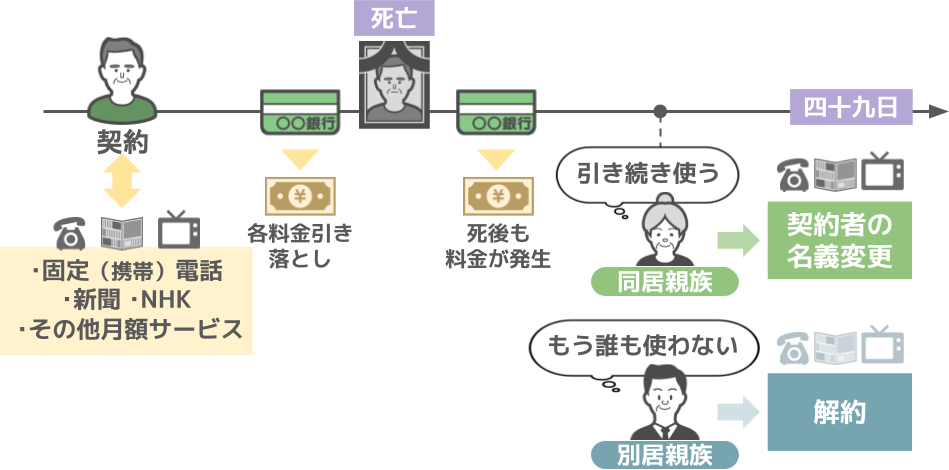

同様の理由から、亡くなった方が契約者となり、その方の口座から引き落としされていた『固定電話料金や携帯電話料金、新聞料金やNHK受信料、そのほか月額サービス料金』、こういったモノに関しても、

同居親族が引き続き利用する場合:

契約者の「名義変更」を迅速に行いましょう。

もう誰も使わない場合:

契約元に連絡を入れて「解約」をしておきましょう。

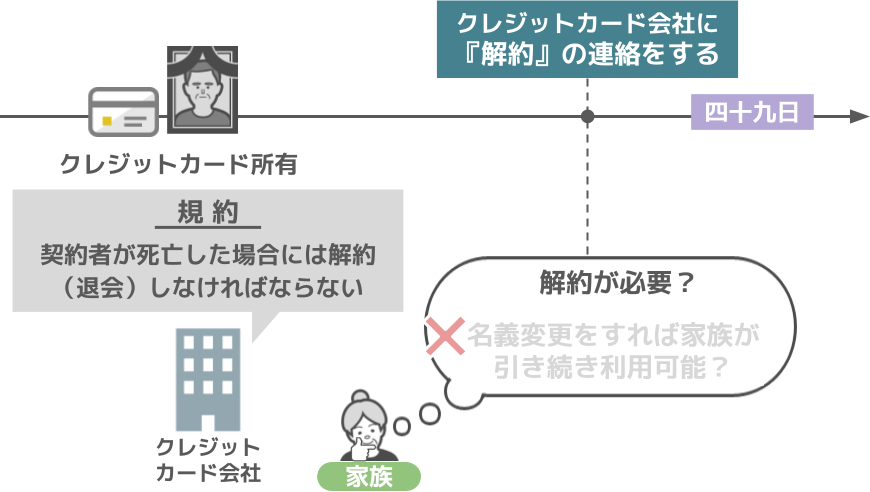

ⅱクレジットカードの解約

また、亡くなった方がクレジットカードを所有していた場合、

「クレジットカードは解約しなければいけないのか?」

「名義変更をすれば家族が引き続き利用可能なのか?」

という質問もよく受けますが、クレジットカードは規約によって『契約者が死亡した場合には解約(退会)しなければならない』と、定められている所がほとんどです。

つまり、故人のクレジットカードの名義変更をして、引き続き家族が利用するということは出来ないという訳ですね。

そのため、クレジットカードの所有者が亡くなった場合には、速やかにクレジットカード会社に解約の連絡を入れましょう。

しかし、その際の注意点として、

● 公共料金などの支払いが故人のクレジット払いになっており、

● 残された家族がそのサービスを引き続き利用したい場合には、

『クレジットカードの解約よりも前』に、各会社に連絡を入れ、

● 各サービスの名義変更ならびに、支払方法の変更手続きを行っておきましょう。

この手順でカードの解約を行わないと、電気やガスが使えなくなる可能性がありますからね。

この手順でカードの解約を行わないと、電気やガスが使えなくなる可能性がありますからね。

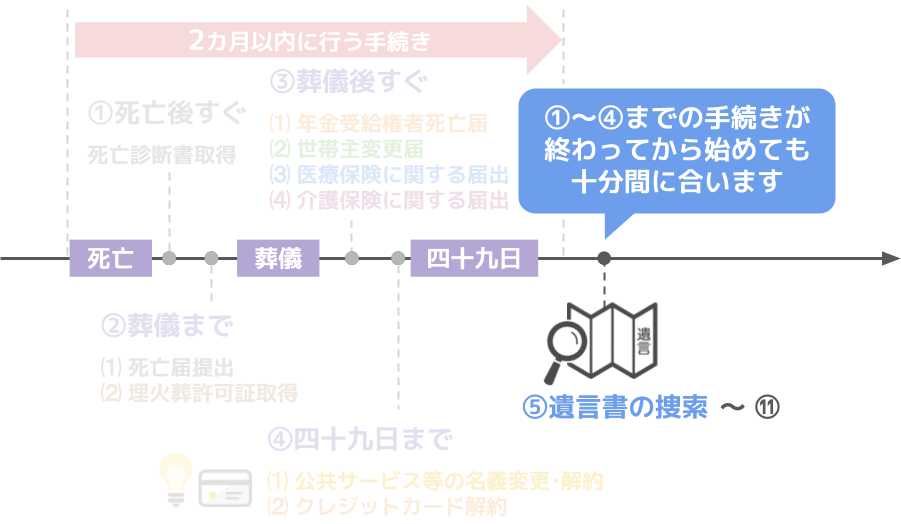

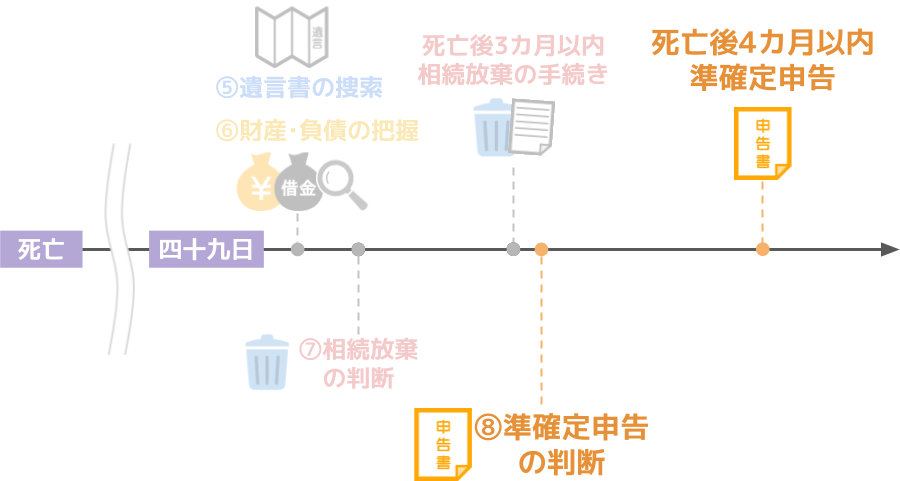

さて、ここまでが、家族が亡くなってから2か月以内に行わなければならない(行った方が良い)手続きとなります。

ここからの⑤から⑪までの手続きは、①~④までの手続きが終わってから始めても十分に間に合いますので、落ち着いて対処して行きましょう。

⑤遺言書がある場合の手続き

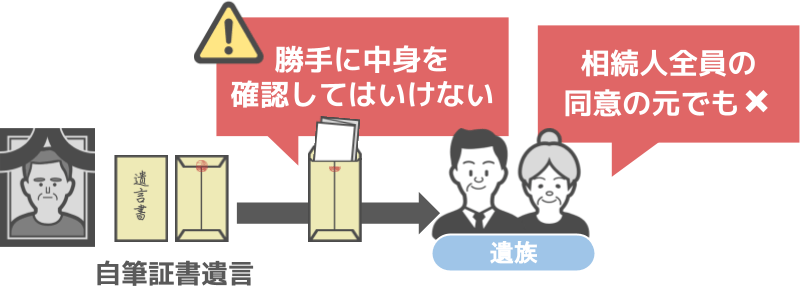

ⅰ亡くなった方が自筆証書遺言を残していた場合

さて、亡くなった方が自宅に自筆証書遺言を残していた場合、その遺言書は遺族が勝手に開封してはいけません。

それは相続人全員の同意の元でも同様です。

なぜなら自筆証書で作成された遺言書というのは、第三者による偽造等が行われていないかを確認するため、

「相続発生後に一度、家庭裁判所で検認手続きを行う必要がある」

と民法で定められているからです。

この検認手続きを行わなかったとしても、遺言書自体が無効になることはありませんが、

● 検認手続きを行わずに遺言書を勝手に開封してしまうと、最悪の場合5万円以下の過料に処される可能性がありますし、

(※故意の開封ではない場合、過料に処されることはまれです。)

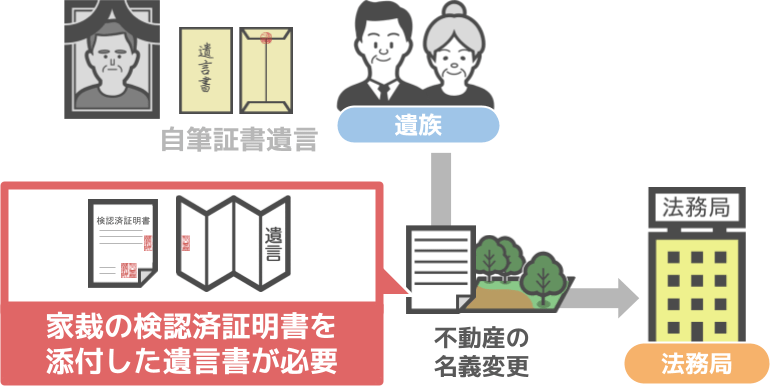

● 何よりも不動産の名義変更を行う際には、検認済証明書を添付した遺言書が必要になります。

ですので、

● 遺言者が自筆証書遺言を残されていた場合は、

● 勝手に中身を確認(開封)せず、家庭裁判所で検認手続きを行って頂ければと思います。

また、誤って開封してしまったとしても検認を受ける事は可能ですので、必ず検認手続きを行うようにして下さい。

検認手続きに掛かる時間としては、家庭裁判所に検認の申し立てを行ってから実際に検認が行われるまで、だいたい1~2カ月程度となります。

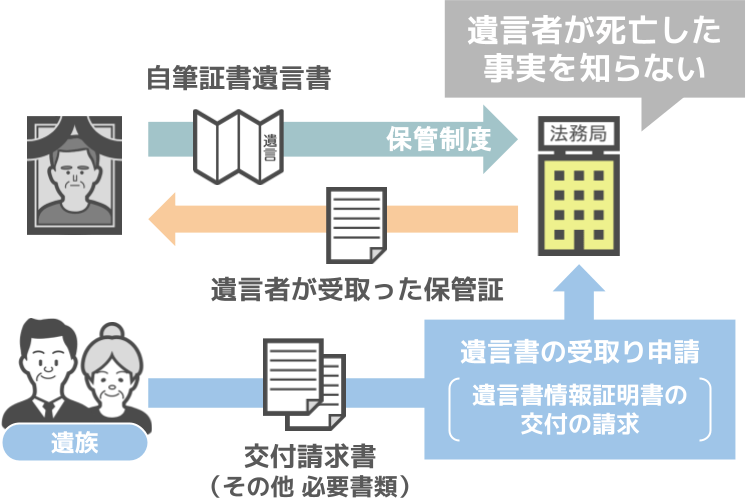

ⅱ亡くなった方が自筆証書遺言保管制度を利用していた場合

亡くなった方が生前に、遺言書を法務局で保管して貰う『自筆証書遺言書保管制度』を利用していた場合の手続きですが、

● 基本的に法務局側は遺言者が死亡した事実を知ることが出来ませんので、

● 遺族自らが法務局に対して遺言書の受取りを申請することになります。

その際に必要となるのが、亡くなった方が保管制度を利用した際に受取っていた「保管証」です。

この「保管証」には、

● 遺言者の氏名、出生年月日、

● 手続きを行った遺言保管所の名称、保管番号が記載されており、

遺族が遺言書を受け取る際には、この保管番号を『遺言書情報証明書の交付請求書』に記入して申請を行う必要があります。

ですので、もしあなたが遺言書を遺す立場の場合、相続発生後に家族の方達がスムーズに遺言書を受取ることが出来るよう、

● 遺言者は法務局に遺言書を預けていることを家族に伝えた上で、

●『保管証のコピー』を渡しておいて下さい。

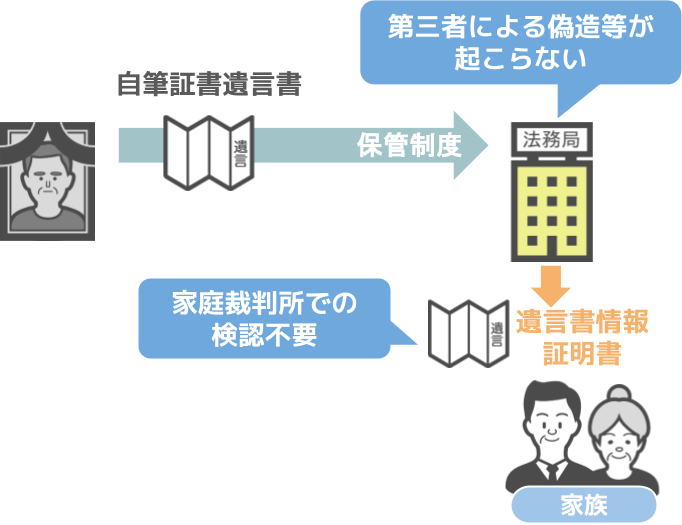

ちなみに『自筆証書遺言書保管制度』に関しては、

● 法務局で保管が行われるという特性上、第三者による偽造等が起こりませんので、

● 家庭裁判所での検認手続きも不要です。

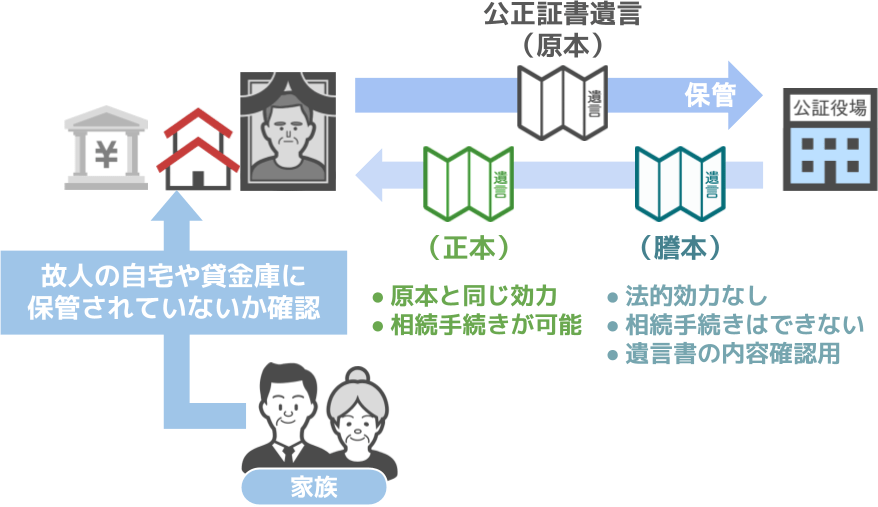

ⅲ亡くなった方が公正証書遺言を残していた場合

また、亡くなった方が『公正証書遺言』を残していた場合は、

● 遺言書の原本自体は公証人役場で保管されることになりますが、

遺言者の方(亡くなった方)は、

● 原本と同じ効力を持ち、相続手続が可能な正本(せいほん)と、

● 法的効力自体はないですが、遺言内容の確認用として利用出来る謄本を受け取っている筈です。

ですので、これらの書類が亡くなった方の自宅や貸金庫などに保管されていないか確認をしてみましょう。

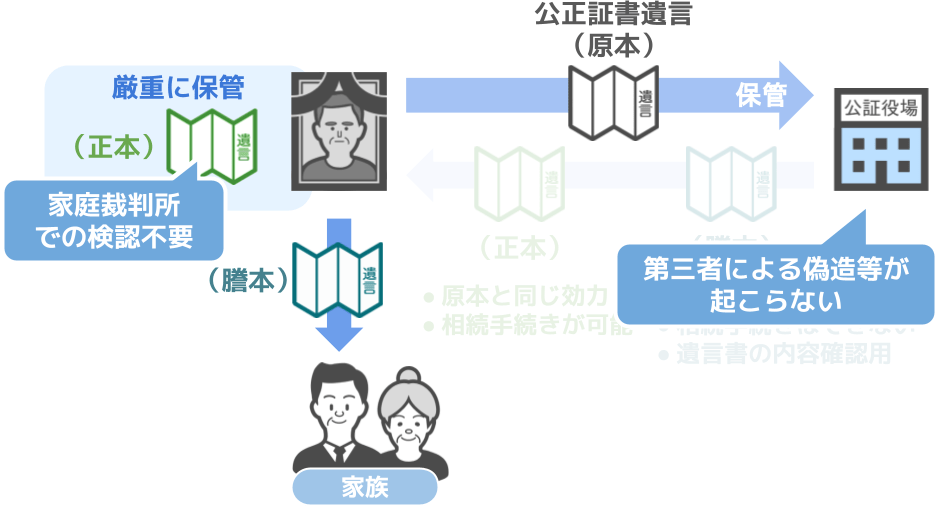

もしあなたが『公正証書遺言』を遺す立場の場合は、

● 『公正証書遺言』を作成した旨を相続人達に伝えた上で、

● 『正本』は厳重に保管し、『謄本』は家族に渡しておいて頂ければと思います。

ちなみに『公正証書遺言』に関しても、

● 原本が公証人役場に保管されるという特性上、

● 家庭裁判所による検認手続は不要です。

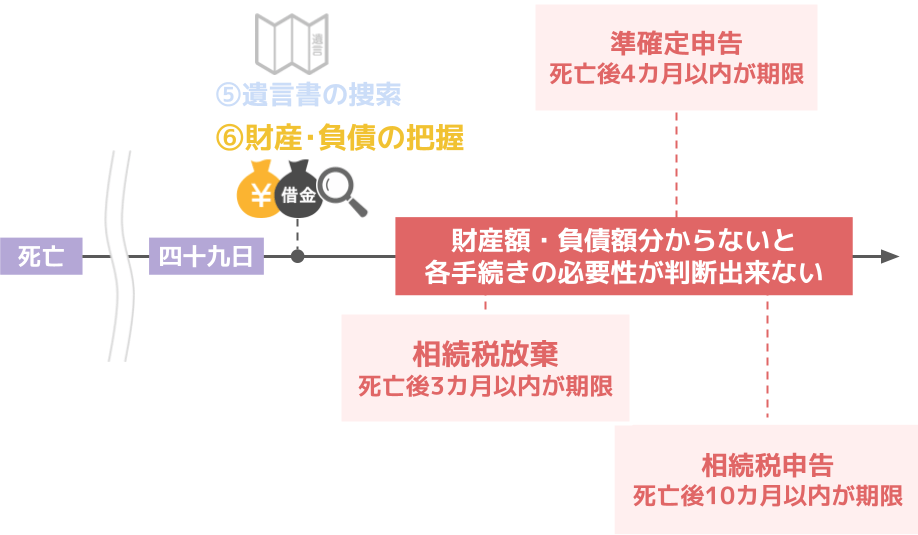

⑥故人の財産・負債の把握

次に、家族が亡くなった後に行うべき手続きは『故人の財産・負債の把握』です。

なぜなら、

● 亡くなった方の財産額・負債額が分からないと、

● 相続放棄や準確定申告・相続税の申告が必要かどうかが判断出来ないからです。

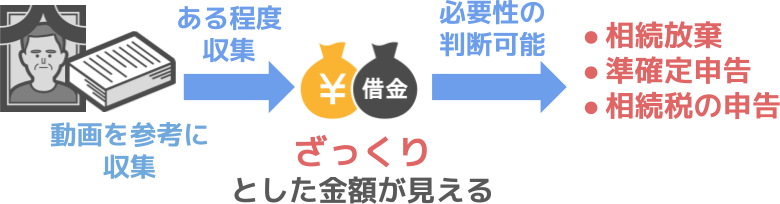

この『判断』を行う上で必要となる書類に関しては、以前投稿したこれら2本の記事で詳しく解説しておりますので、記事を参考に故人の財産・負債を把握してみて下さい。

ある程度の書類が集まれば、専門知識がなくても、ざっくりとですが亡くなった方の財産額・負債額が見えてきます。

このざっくりとした金額さえ把握出来れば、この後の『相続放棄』『準確定申告』『相続税の申告』を行うべきかの判断が可能です。

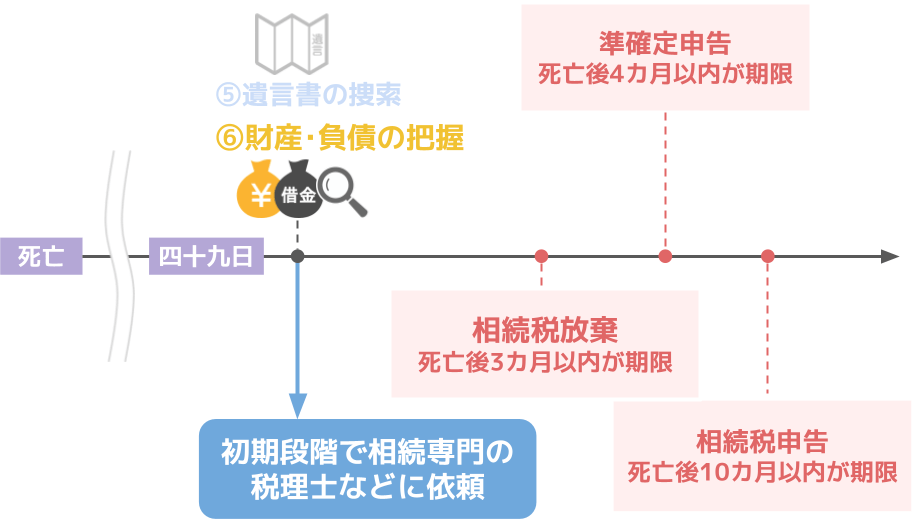

ですが不動産の相続税評価額などは、集めた書類の表面上の金額だけでは分からないケースも多いですから、

「故人の正確な財産額・負債額を知った上で、今後の税金に関する手続きを進めていきたい!」という方は、

財産、債務を把握する初期の段階で、相続専門の税理士などに依頼をされるのが良いでしょう。

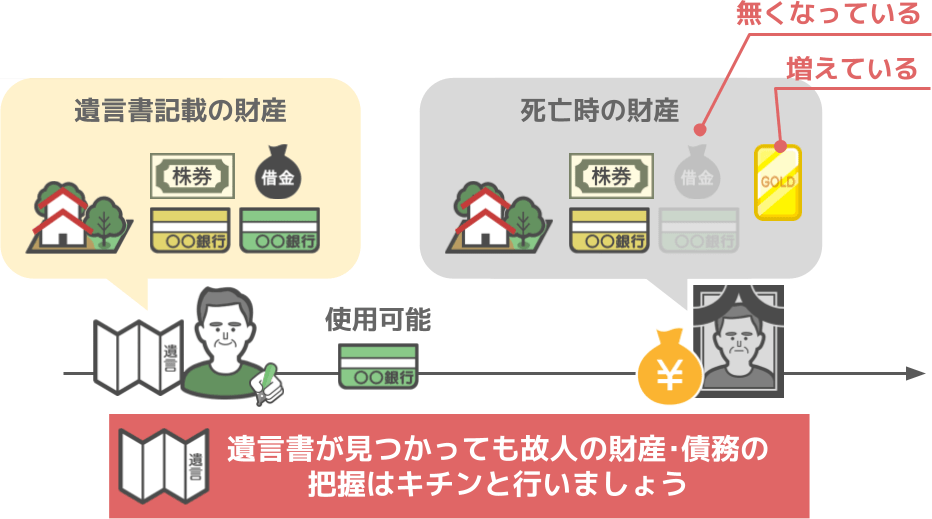

【遺言書があっても財産・債務の把握は必要】

● ちなみに亡くなった方が遺言書を残されていた場合も、

● 財産と債務の把握は改めて行われた方が良いです。

といいますのも、実は遺言書に記載されている財産というのは、遺言書を作成した後でも使用することが可能だからです。

そのため、

● 遺言書に記されている財産が実はもう既に無くなっていたというケースもありますし、

● 逆に遺言書を作成した後に財産が増えるというケースも稀にですが発生します。

ですので、遺言書が見つかったとしても、亡くなった方の財産・債務の把握は改めてキチンと行って頂ければと思います。

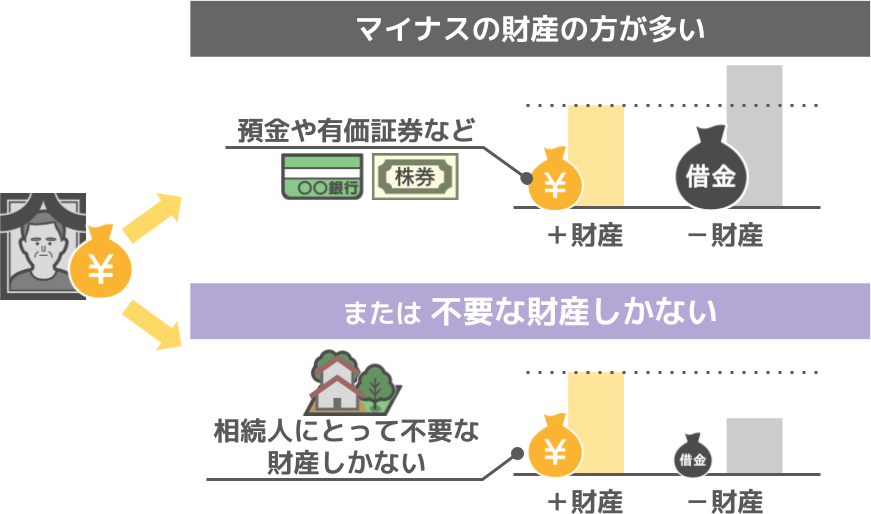

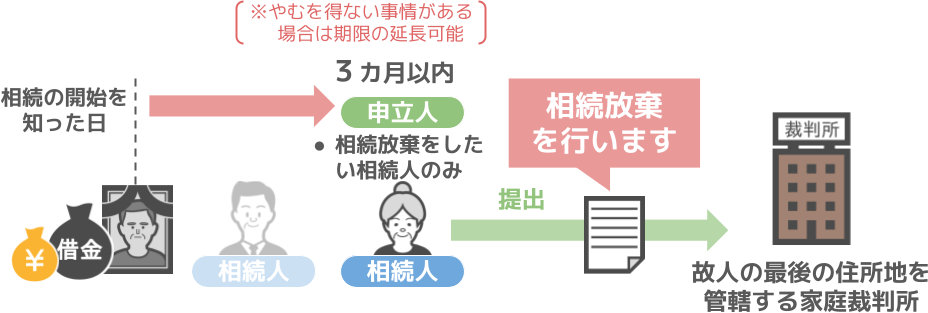

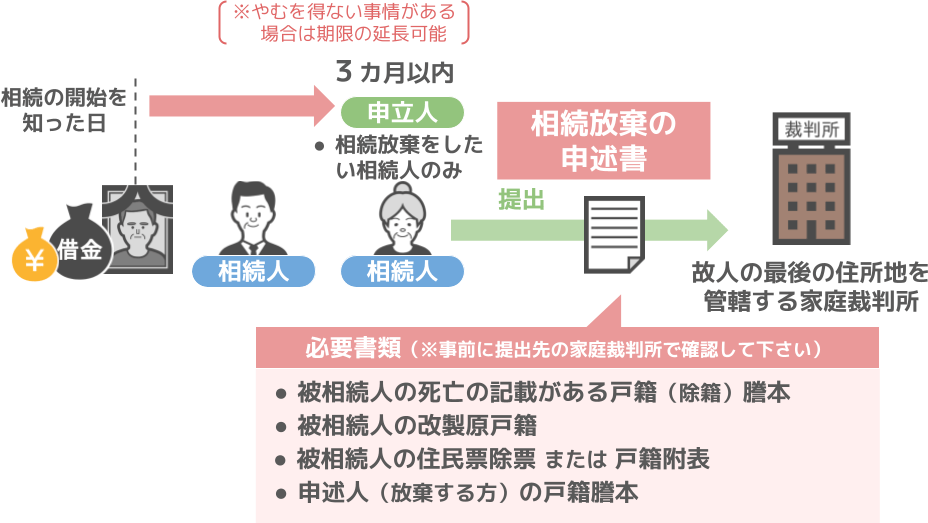

⑦相続放棄をするべきかの判断&手続き

亡くなった方の財産額・負債額が判明しましたら、まず最初に行うべき行動が『相続放棄が必要かどうかの判断』です。

相続放棄というのは、

● 亡くなった方の財産が、預金や有価証券といったプラスの財産よりも、債務や借金といったマイナスの財産の方が多い場合、(※若しくは相続人にとって不要な財産しかないといった場合)

● 相続放棄を行いたい相続人の方が、

● 相続の開始を知った日から『3か月以内』に、

● 亡くなった方の最後の住所地を管轄する家庭裁判所に対して「相続放棄を行います」という申し立てを行うものです。

この期間中に相続放棄の手続きを行わないと、強制的に亡くなった方のプラスの財産もマイナスの財産も相続する『単純承認』が適用されてしまいますので、

● 相続放棄を実行するかどうかの判断は、

● 故人の財産内容が把握出来しだい、直ぐに行って頂ければと思います。

(※やむを得ない事情がある場合は期限の延長可能)

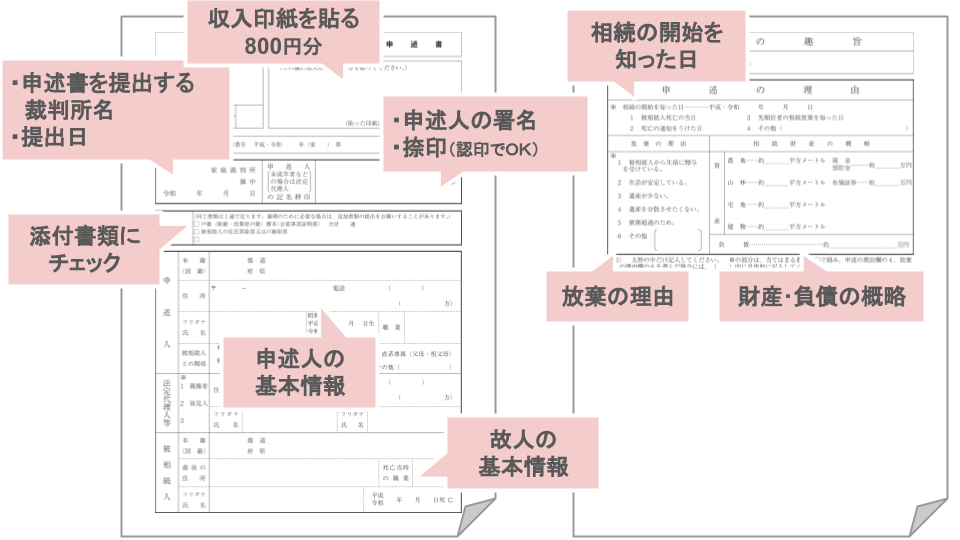

その上で、実際に手続きを行う際に必要となる書類は、

● 相続放棄の申述書と、

● 添付書類はこちらのスライドの通り、亡くなった方や相続放棄を行う方の戸籍関係の書類がメインとなります。

相続放棄の申述書に記入する内容としましては、

● 申述を行う人の基本情報

● 亡くなった方の基本情報

● 相続の開始を知った日

● 放棄の理由と、財産・負債の概略

● 申述書を提出する裁判所名と提出する日の日付

これらについて記入をした上で、申述人の署名と印鑑の捺印をして下さい。

ちなみにこの際の印鑑に関しては、実印である必要はなく、認印で問題ありません。

最後に、

● 添付する書類にチェックを入れ、800円分の収入印紙を貼って完成となります。

⑧準確定申告が必要かの判断&申告手続き

次に、家族が亡くなった後に行うべき行動は『準確定申告が必要かどうかの判断』です。

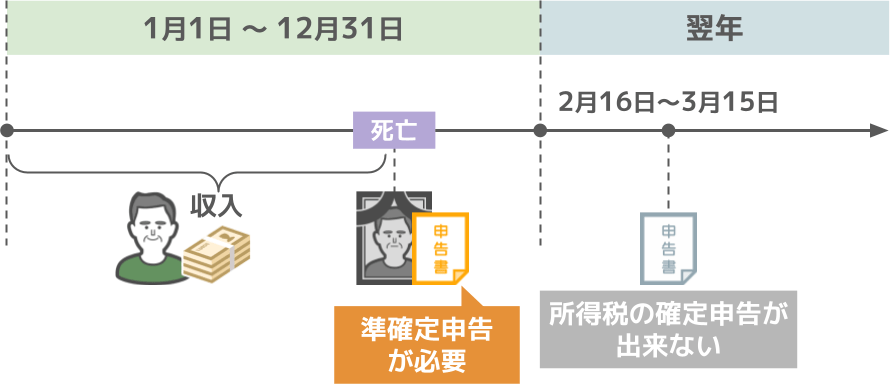

皆さんが良く耳にする『所得税の確定申告』というのは、

● 1月1日から12月31日までに得た収入を、

● 翌年の2月16日~3月15日までの間に税務署に対して申告をする、というものですよね。

ですが所得税の申告をしなければならない本人が、年度の途中で亡くなってしまった場合、翌年の確定申告をすることは出来ません。

そこで必要になるのが『準確定申告』なんです。

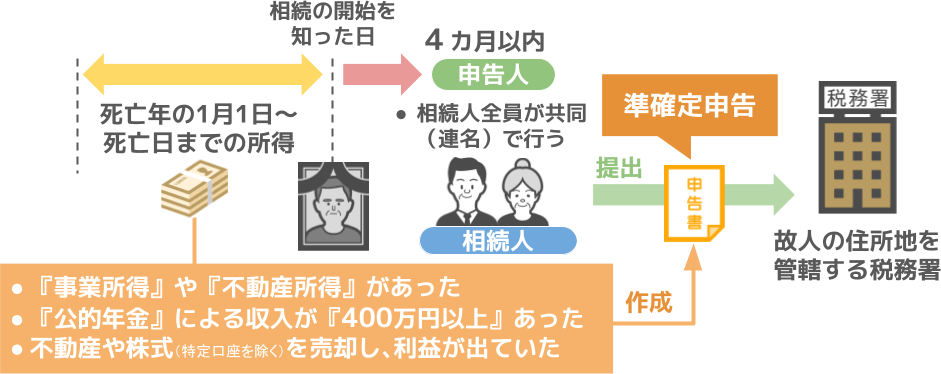

『準確定申告』というのは、

● 相続の開始を知った日の翌日から『4か月以内』に

● 亡くなった方の相続人全員が共同で、

● 『故人の死亡した年の1月1日から死亡日までの所得』に対して申告書を作成し、

● 亡くなった方の住所を管轄する税務署に提出を行うというものです。

どういった人が準確定申告をする必要があるのかと言いますと、

● 死亡した年に事業所得や不動産所得があった方や、

● 公的年金による収入が400万円以上あった方

● 死亡した年に不動産や株式(特定口座を除く)の売却を行い、利益が出ていた方が対象となりますので、

実際に準確定申告が必要な人というのは、そこまで多くはありません。

ちなみに、『相続放棄を行った方』というのは、もう相続人ではありませんので準確定申告を行う義務はありません。

むしろ逆に、

● 相続放棄を行ったのに、その後に準確定申告を行い、納税をしたり所得税の還付を受け取ってしまうと、

● 結果的に相続放棄が取り消されるリスクもありますので注意が必要です。(※相続放棄を検討しているのに「準確定申告」を行った場合も同様)

【準確定申告の申告書の書き方&手続き】

この準確定申告の具体的な申告書の書き方や手続きの方法については、別途記事を作成する予定ですので、気になるという方は是非記事の公開をお待ち頂ければと思います。

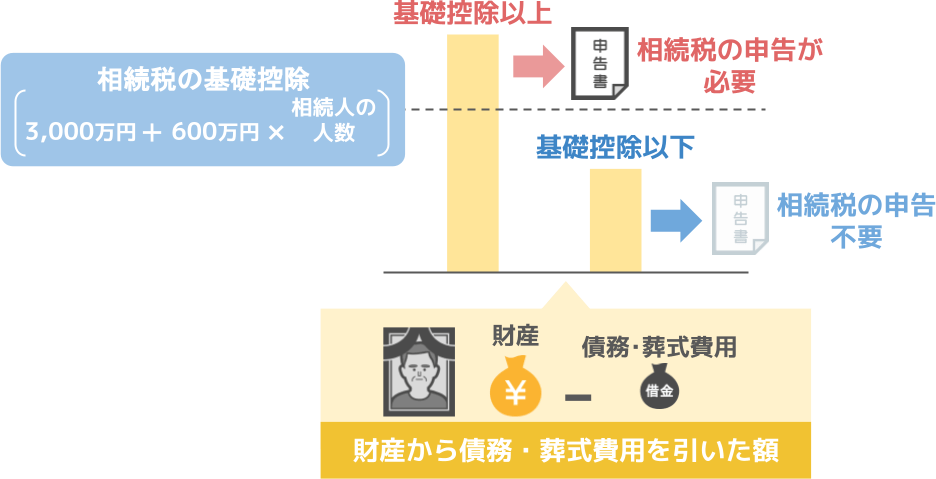

⑨相続税が掛かるかの判断&申告手続き

次に、家族が亡くなった後に行うべき行動は『相続税が掛かるかどうかの判断』です。

ここまでの流れから、遺族の方達は亡くなった方の財産額と負債額の把握が出来ていますよね。

ですので後はその金額が、

● 相続税の基礎控除額である(3,000万円+600万円×法定相続人の人数)を超えれば相続税の申告が必要ですし、

● 超えなければ相続税の申告は必要ありません。

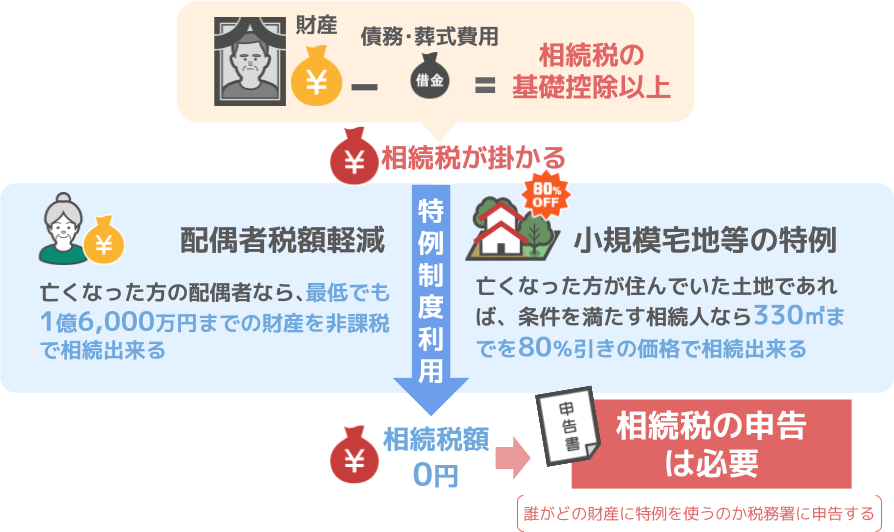

ちなみに、『配偶者の税額軽減』や『小規模宅地等の特例』といった、

● お得な制度を使った結果、亡くなった方の相続税額が0円になったとしても、

● 相続税の申告自体は必要となりますので、その点はしっかりと覚えておいて下さい。

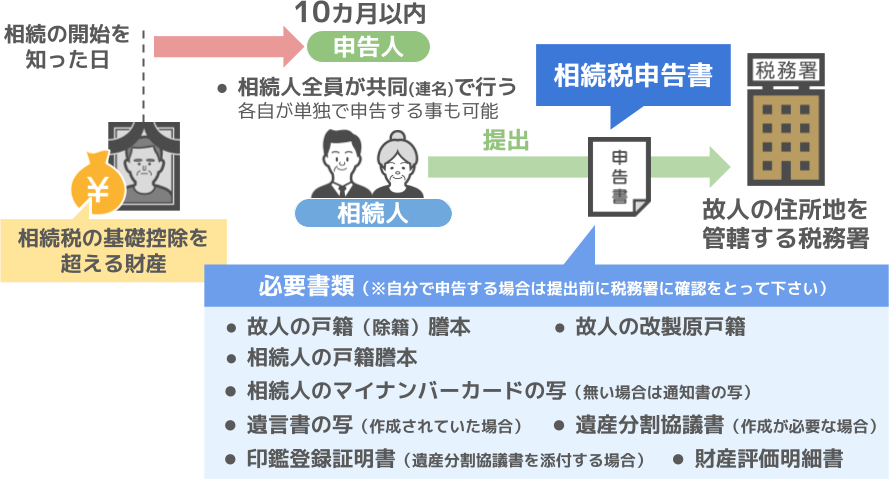

ではその上で、相続税の申告が必要だと分かった場合、

● 申告書の作成は基本的に相続人全員で進めることになり、

● 相続の開始を知った日から『10か月以内』に申告書を作成し、

● 亡くなった方の住所を管轄する税務署に対して提出を行って下さい。

その際の添付書類としては、これらのものが必要となります。

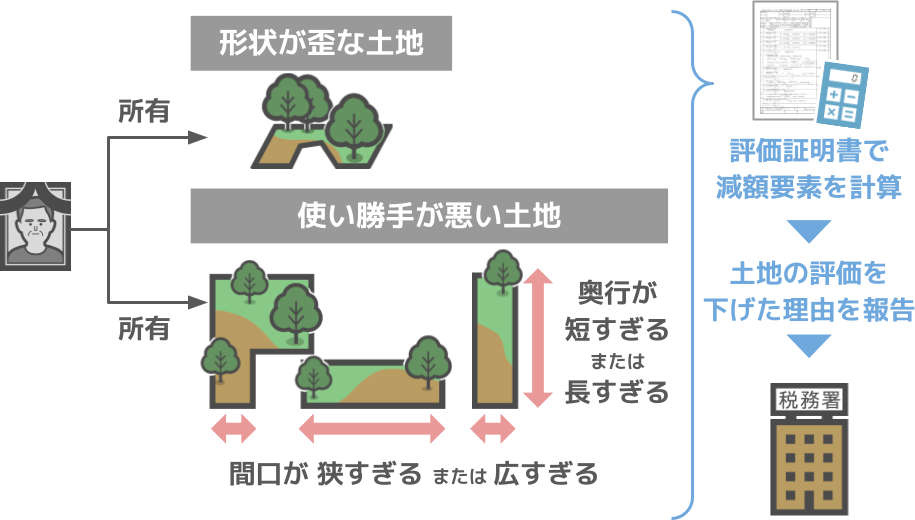

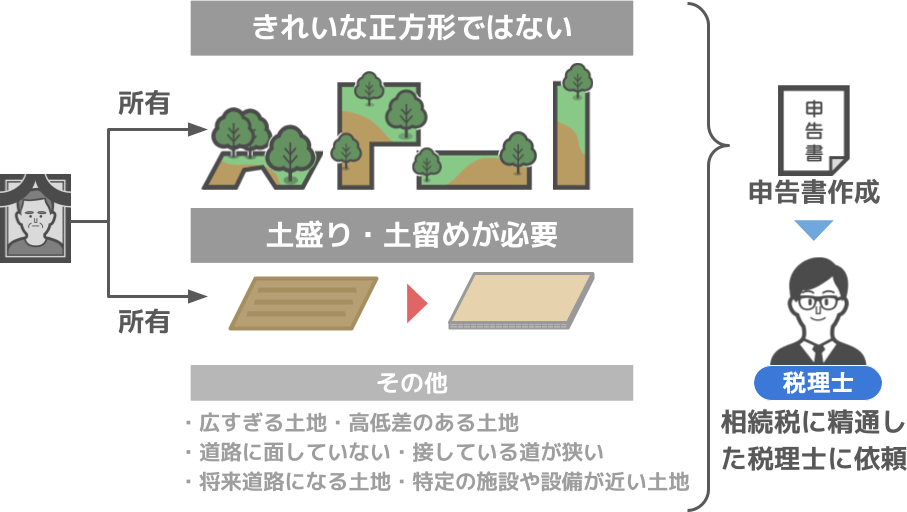

このうち、最後の財産評価明細書についてですが、これは代表的なものに「土地及び土地の上に存する権利の評価明細書」というものがあります。

これはどういった書類かと言いますと、

● 亡くなった方の所有していた土地が歪な形をしていたり、

● 間口や奥行の距離が短かったり長かったりで使い勝手が悪い等の場合、

この評価明細書で土地の減額要素を計算した上で、

「こういった理由で亡くなった方の土地の評価額を下げていますよ」

と、税務署に報告する書類になります。

この財産評価明細書の作成に関しては、かなり専門的な知識が必要となりますので、

● 亡くなった方の所有している土地が綺麗な正方形ではないという場合や、

● 土盛りや土留めが必要な土地である不動産の場合には、

相続税に精通した税理士に、申告書の作成を依頼されることをオススメします。

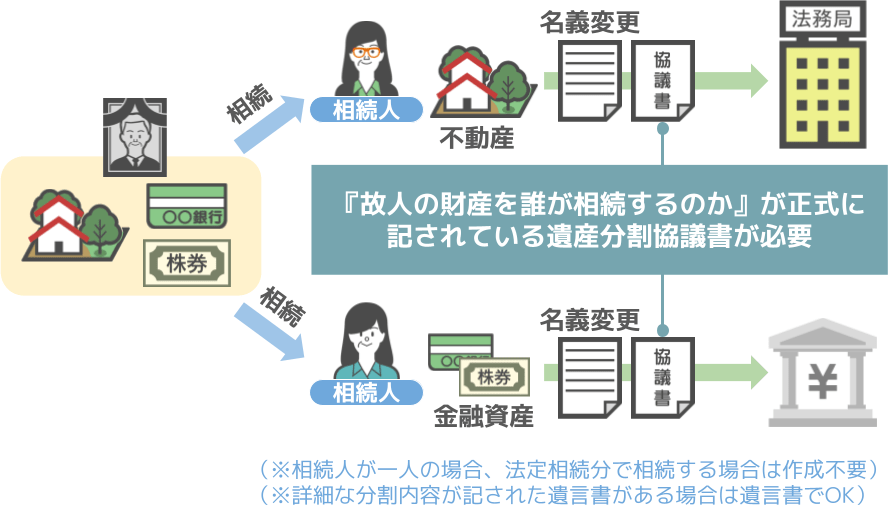

⑩遺産分割協議書が必要かの判断&作成手順

次に、家族が亡くなった後に行うべき行動は『遺産分割協議書の作成が必要かどうかの判断』です。

『遺産分割協議書』というのは、

● 亡くなった方の財産を

● 誰がどのように相続するのかを纏めた書類です。

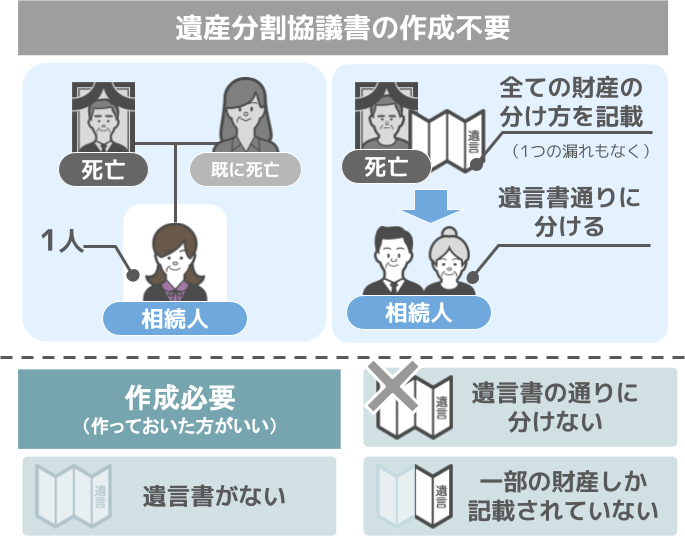

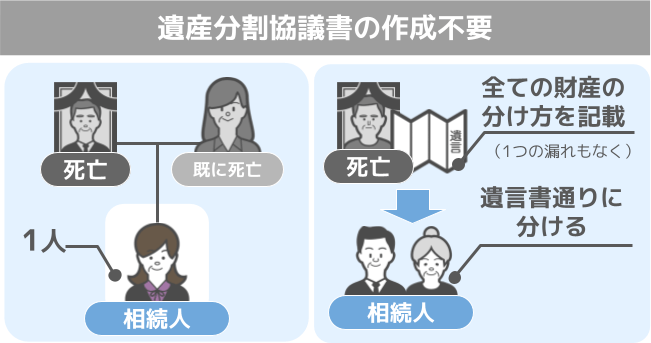

『遺産分割協議書』を作成する必要のない家庭・ある家庭というのは、この様に決まっております。

ⅰ作成する必要のない家庭

まず、

● 亡くなった方の財産を相続する法定相続人が一人しかいない場合か、

● 亡くなった方が生前に自分の全ての財産について一つも漏らすことなく遺言書で分け方を記しており、相続人たちがその遺言書通りに財産を分ける場合、

この2つの家庭においては遺産分割協議書を作成する必要はありません。

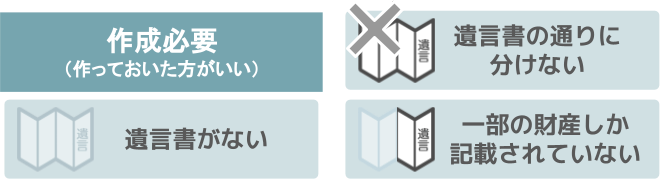

ⅱ作成する必要がある家庭

● 遺言書がない家庭や、

● 遺言書通りに財産を分けない家庭、

● 遺言書に一部の財産しか記載されていない家庭

これらの家庭においては、遺産分割協議書は作る必要がある、もしくは作っておいた方がいいですね。

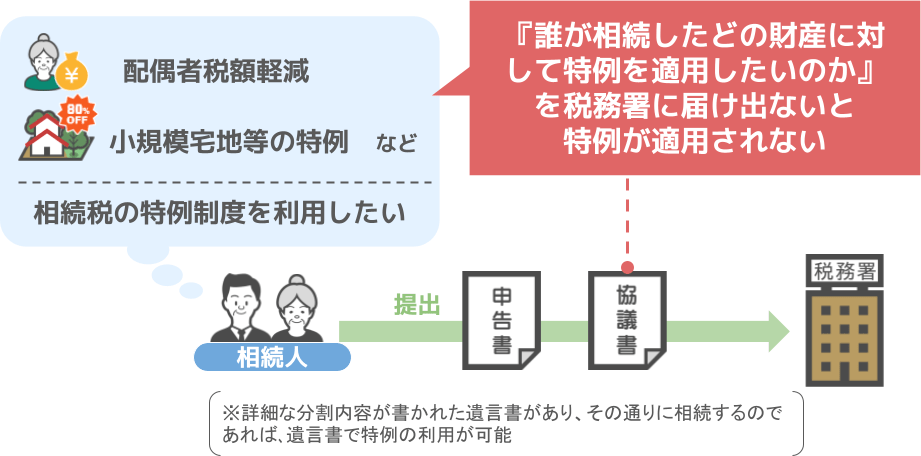

なぜかと言いますと、先程も出てきました『配偶者の税額軽減』や『小規模宅地等の特例』といった、お得な特例制度を利用するためには、

● 相続税の申告書を提出する際に遺産分割協議書を添付して、

● 誰が相続した、どの財産に対して特例を適用したいのかを税務署に届け出る必要があるからです。

(※詳細な分割内容が書かれた遺言書があり、その通りに相続するのであれば遺言書でも特例の利用が可能です)

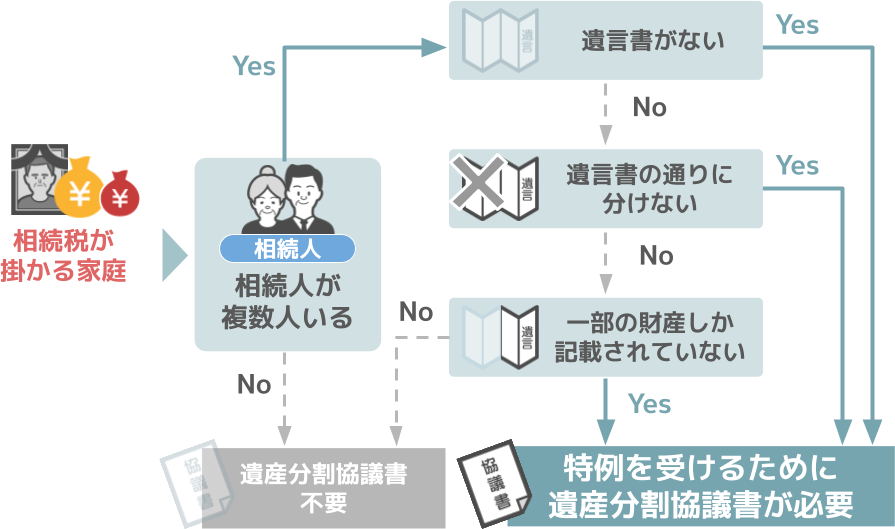

ですので、もしもあなたの家庭が、

● 相続税がかかる家庭で相続人が複数人おり、

● 亡くなった方が遺言書を残していない、若しくは残してくれた遺言書とは違う分け方で遺産分割を行いたいという場合には、

『特例を受けるために遺産分割協議書の作成が必要』という訳です。

ⅲ相続税がかからない家庭においても作成しておく理由

また、遺産分割協議書は相続税がかからない家庭においても作成しておく必要があります。

それはなぜかと言いますと、

● 亡くなった方の不動産名義を相続人名義に変更する際や、

● 預金や株式等の金融資産の名義変更を行う際に、

『亡くなった方の財産を誰が相続するのか』が正式に記されている遺産分割協議書が必要になるからです。

その他にも、遺産分割協議書を作っておけば、過去に行った遺産分割協議自体の証拠資料にもなりますので、遺産分割協議で決まった内容を反故にしようとする人に対しての抑止力にもなります。

こういった理由から、基本的にこのスライドのように、

● 法定相続人が1人しかいない場合か、

● 亡くなった方の遺言書通りに財産を分ける場合、この2つの家庭以外においては、

財産の多い少ないにかかわらず、遺産分割協議書を作成しておきましょう。

【遺産分割協議書の作成手順】

では、その際の遺産分割協議書の作成手順についてですが、その内容は以前投稿したこちらの記事で詳細なスライド付きで解説を行っております。

記事の内容に興味があるという方は、是非ご覧になってみて下さい。

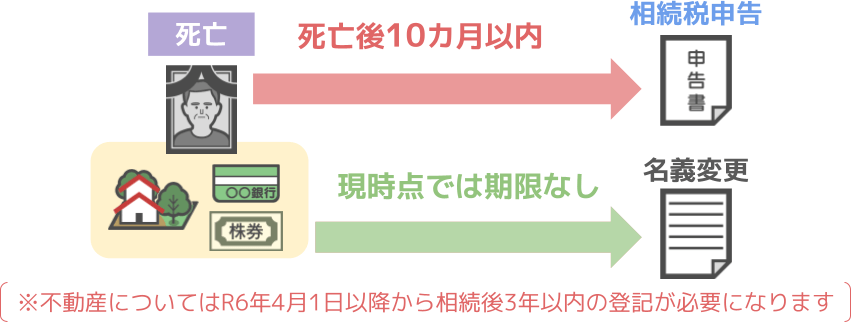

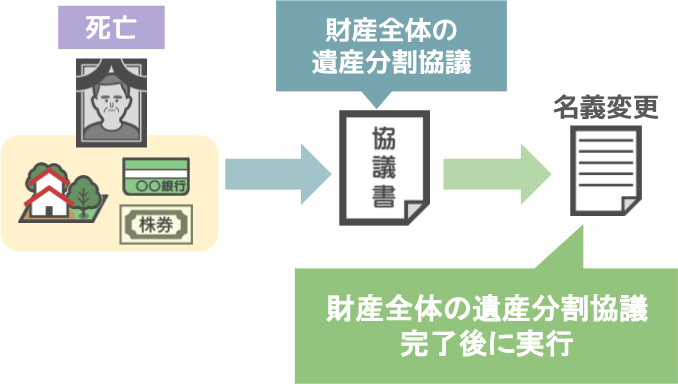

⑪ 故人の預金や不動産の最適な名義変更時期

家族が亡くなった後に行うべき最後の行動は『亡くなった方の預金や不動産の名義変更を最適なタイミングで行う』というものです。

相続税の申告期限というのは、家族に相続が発生してから10ヶ月以内と決まっています。

ですが現在の法律においては、亡くなった方の預金や有価証券、それに不動産の名義変更について、

『絶対にこの日までに名義変更を行わなければならない』

といった期日は決められておりません。(※不動産についてはR6年4月1日以降から相続後3年以内に登記が必要)

そのため多くの方が、

「いつどのタイミングで、親から相続した財産の名義変更をするのがベストなのか?」

と、悩まれているんです。

では『相続財産の名義変更を行う最適なタイミングはいつか』といいますと・・・

その答えはズバリ『財産全体の遺産分割協議が完了した後』となります。

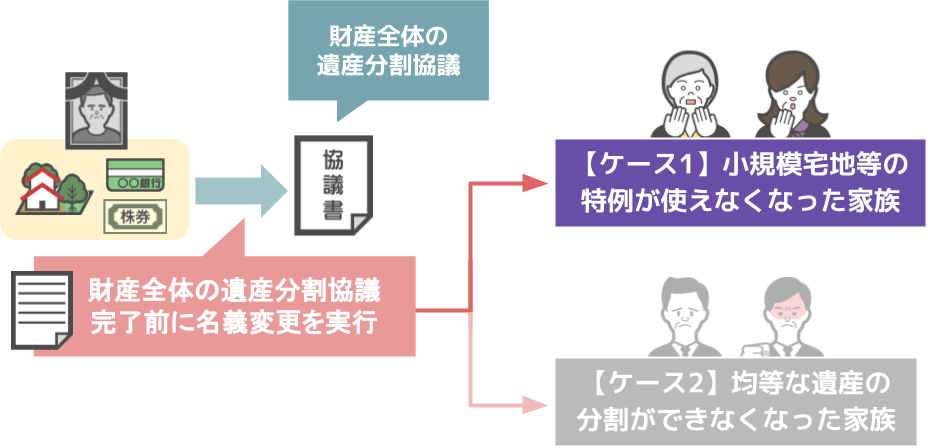

この詳しい理由については、以前投稿したこちらの記事で、これら2つのケースを元に解説しております。

今回はこの内の、

『ⅰ特定の財産だけを一足先に名義変更してしまったことで、小規模宅地等の特例が使えなくなった家族』

について、簡単にですが解説して行きます。

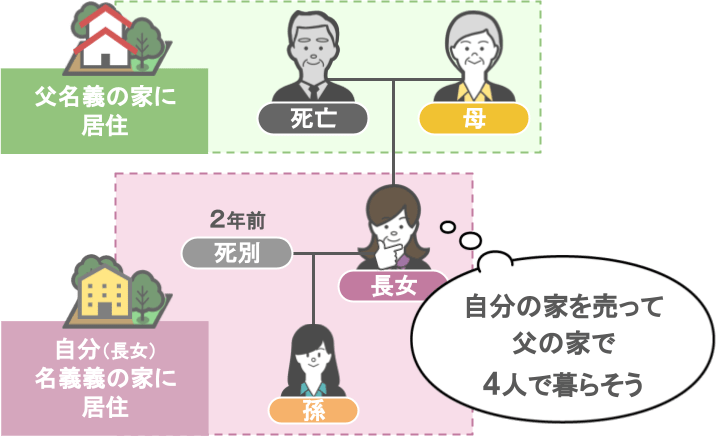

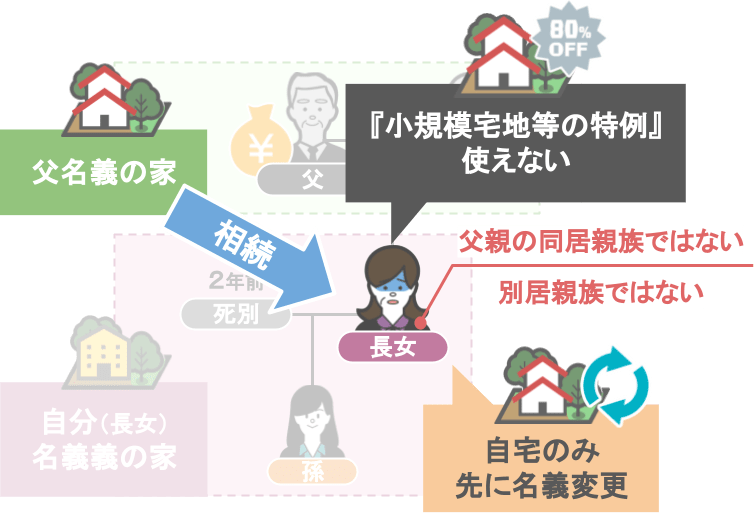

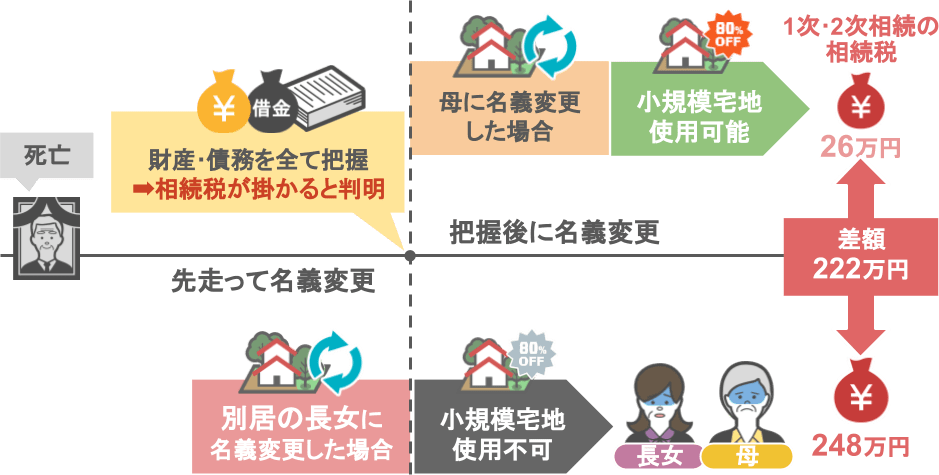

【ⅰ特定の財産だけを一足先に名義変更してしまったことで、小規模宅地等の特例が使えなくなった家族】

まず前提として、

● この家族の長女は、2年前に夫と死別しており、

● 近々自分名義の自宅を売却し、父親所有の自宅で大学生の子供を含めた4人で暮らそうと話をしていた折に、父親の相続が発生しました。

そのため、今回のケースにおける相続人は、配偶者である母親と長女の二人になります。

その後、父親の四十九日も終わり、財産の相続について考え始めた二人は、次のような会話を行います。

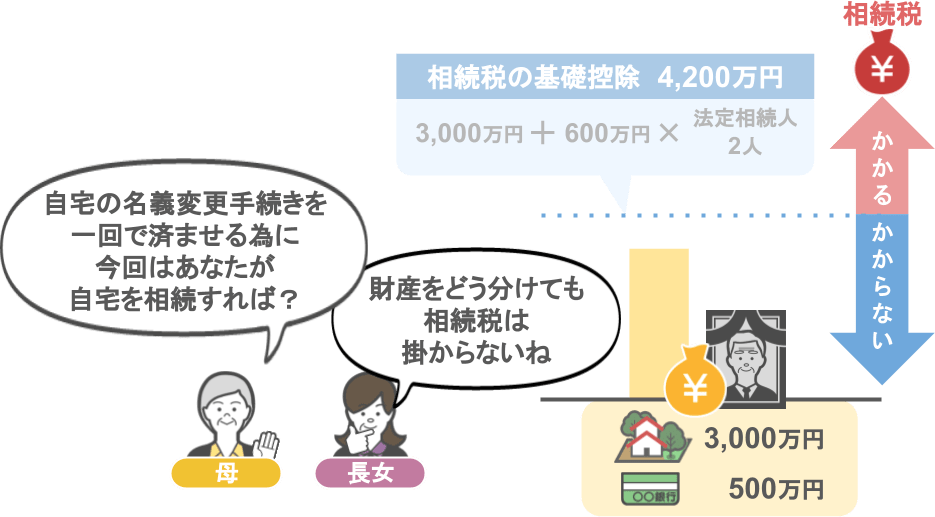

「亡くなったお父さんには、3000万円の自宅不動産と、500万円の預金しかないから財産をどのように分けても、今回相続税はかからないよね。」

「だったら、自宅不動産の名義変更手続きを一回で済ませるためにも、今回の相続では、あなたが自宅を相続すればいいじゃない!」

「そうすれば登記の手間とお金が節約できるしお得よね!」

と、このように話し合い、実際に父親の不動産は長女名義に変更をしました。

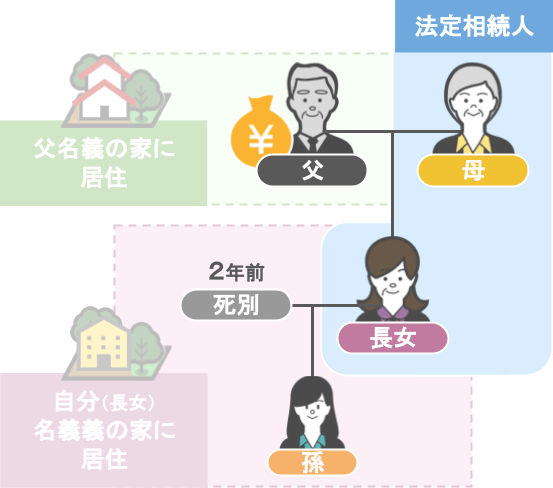

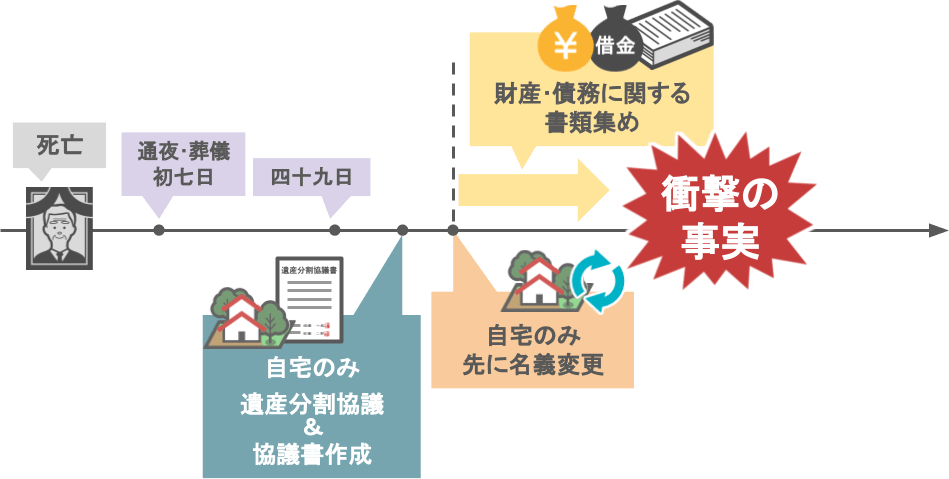

ですが、その後、父親の相続財産に関する書類を集めていた所で、衝撃の事実が発覚します。

なんとこの父親には、

● 自宅不動産3000万円と預金500万円の他に、

● 4,000万円のタンス預金を所持していた事が発覚したんです。

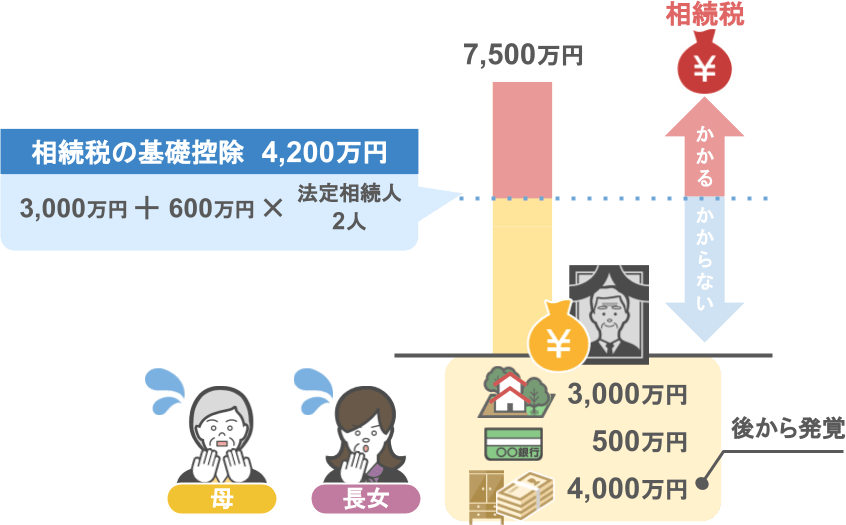

つまり、この父親の財産額は、全て合わせて7,500万円にもなったんですね。

この一家の場合、

● 相続税の基礎控除額は4200万円(3,000万円+600万円×法定相続人2人)ですので、

当然、相続税が掛かることになります。

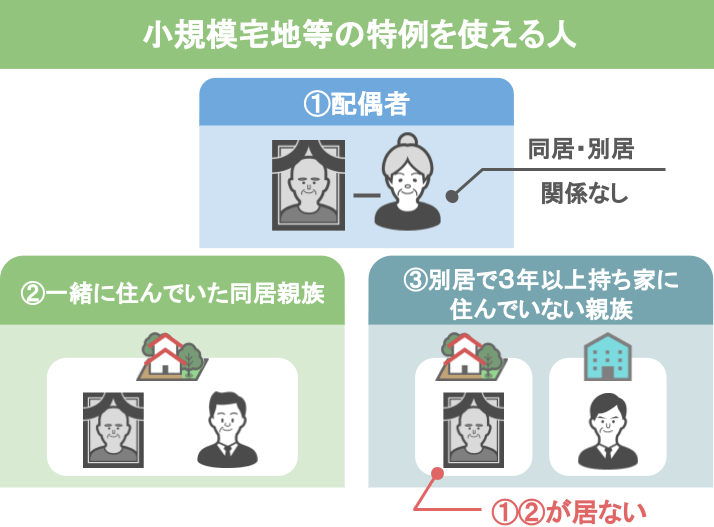

そしてこの場合、非常に重要な問題になってくるのが、この親子は『小規模宅地等の特例』を使えるのかということです。

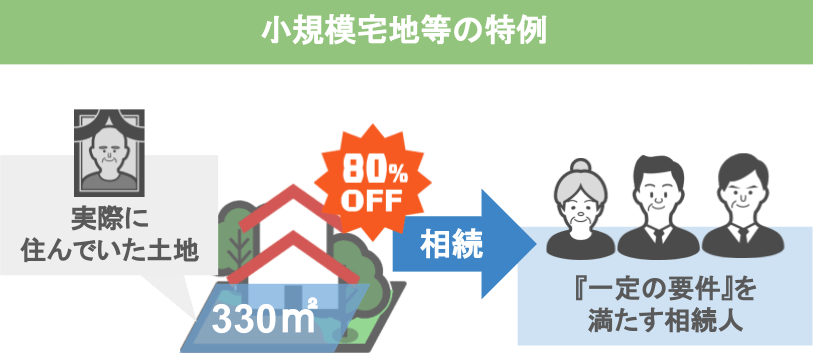

小規模宅地等の特例とは

● 亡くなった方が実際に住んでいた土地であれば、

● 一定の要件を満たす相続人が相続した場合、

● その土地の330平方メートルまでを、80%引きの価格で相続できる特例制度

この特例の要件の内、『一定の要件を満たす相続人』というのは、

● 亡くなった方の配偶者か、

● 亡くなった方と一緒に住んでいた同居親族、もしくは、

● 亡くなった方と別居しており、3年以上自分の持ち家や配偶者が所有する家に住んでいない親族(通称:家なき子)のことを指します。

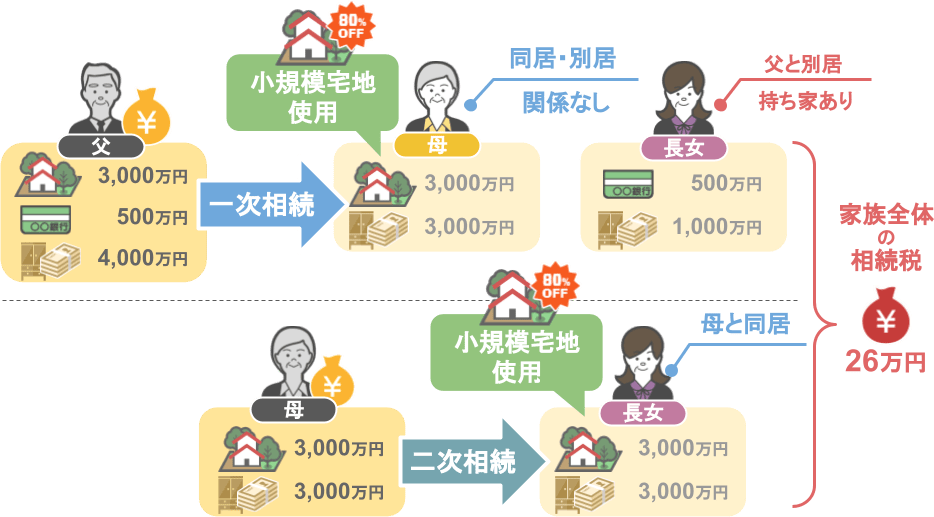

今回のケースの場合、故人の配偶者である母親が自宅を相続していれば、小規模宅地等の特例は問題なく使えたのですが・・・

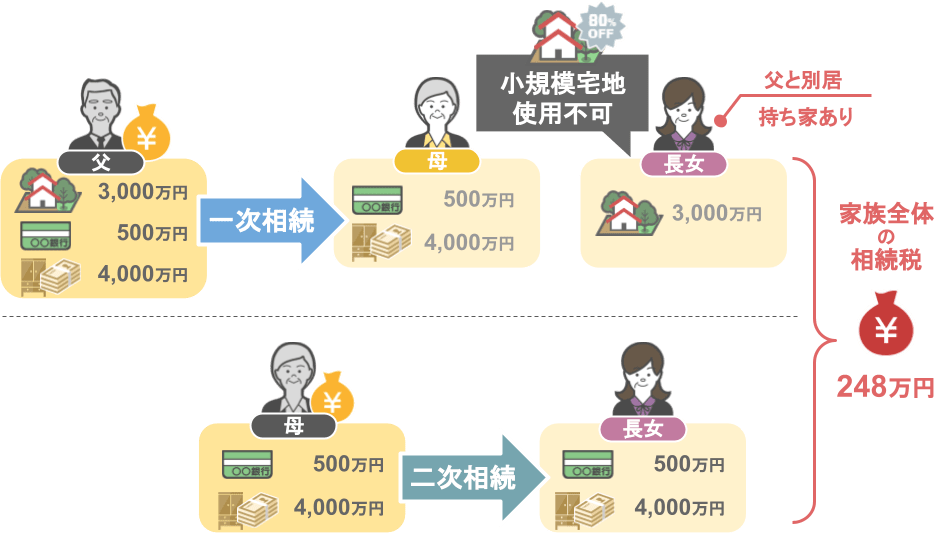

今回父親の自宅は、父と同居しておらず、自分の持ち家で暮らしている長女が相続し名義変更をしましたよね。

つまり長女は、

● 父親の同居親族にも該当せず、

● 別居親族(家なき子)にも該当しないため、

● 小規模宅地等の特例を使うことが出来ない

という訳なんです。

細かい計算は省略しますが、

● 母親が小規模宅地等の特例を使って自宅不動産を相続していた場合の家族全体の相続税額は、

● 1次相続(父親の相続)・2次相続(母親の相続)を通して26万円だったのに対し、

● 小規模宅地等の特例を使えない長女が自宅不動産を相続した際の家族全体の相続税額は、

● 1次相続・2次相続を通して248万円です。

つまり、この親子は、

● 全ての財産をきちんと把握していない状態で、

● 先走って不動産の名義変更を行なってしまったばっかりに、

● 222万円もの余分な税金を支払う羽目になったのです。

ですのでこの動画を見られている皆さんにおかれましては、

● 亡くなった方の相続財産の名義変更は、

● 財産全体の遺産分割協議が全て完了した後に行う、

という部分は絶対に守って頂ければと思います。

まとめ

今回は、家族が亡くなった後に多くの方が直面する『手続き』に関する悩み11選ということで、手続きの期限が早いモノから順番に、これら11個の項目を見てきました。

冒頭でもお話したように、今回の記事は、相続税が掛かる掛からないに関わらず、家族の死を経験する全ての方にとって必要な知識を解説して来ました。

ですので、皆さんにとってこの記事の内容が改めて必要になった際には、『どの時期に、どんな手続きを行う必要があるのか』を思いだすツールとして、この記事を活用して頂ければ幸いです。