【相続の新常識】不動産購入による相続税の節税対策は今後厳しくなります!【タワマン節税】

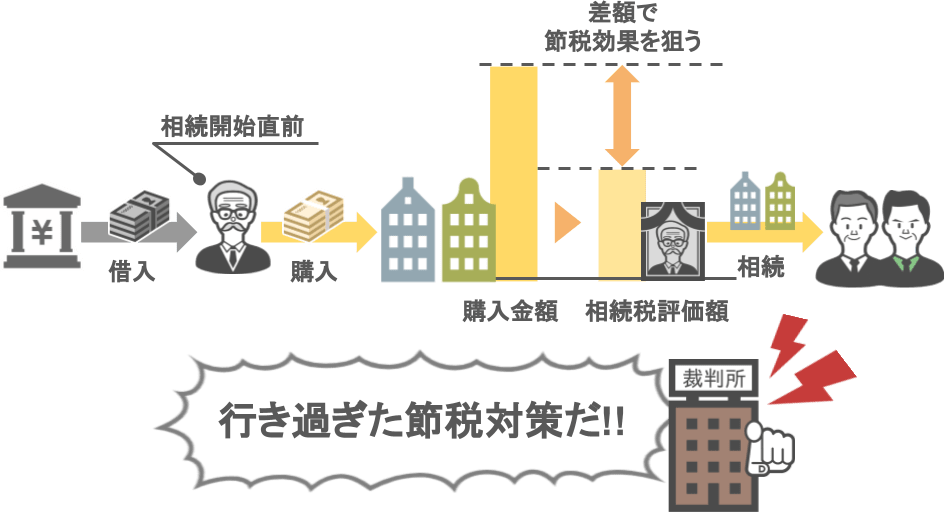

今年2022年4月19日に、今後の相続業界に大きな影響を与えるであろう最高裁の判決が出ました。

それは、

『高齢の方が相続開始直前に不動産を購入することで、相続発生後の節税効果を狙う』という、

相続の業界では比較的ポピュラーな手法を使った一家に対し、

最高裁が「それは行き過ぎた節税対策だ!」という判断をし、納税者側に対して約3億円の追徴課税を命じた。

というものです。

この裁判の重要なポイントは、

● 納税者側は違法な手段で節税対策を図ったのではなく、

● 国が定める不動産の評価基準(路線価)に則って、相続税の節税対策を図ったにも関わらず、

● その手法を「行き過ぎた節税だ!」と最高裁が判断した

という所です。

つまり今後は、

『高齢の方が相続税対策として不動産を購入する場合、国側に「行き過ぎた節税だ」と指摘されないよう、これまで以上に慎重な検討が必要になって来る』

という訳です。

ですので今回の記事では、

● はじめに、今年4月に最高裁の判断が下された『路線価否定判決』の概要について時系列順に見て行き、

● 今回の一家が取った節税対策は具体的に何がいけなかったのかについて、その問題点を解説します。

● そして最後に、今回の最高裁判決を受けて、今後の皆さんの相続税対策にはどの様な影響が出るのか、またその具体的な対応策について解説をして行きたいと思います。

今回の最高裁判決は、今後の相続税対策を考える上で、皆さんにとっても無関係な判決ではありません。

ですので、是非今回の記事を最後まで見て頂き、

『今後どういった点に注意をして相続税の節税対策を取っていくべきか』

という部分を、シッカリと理解して頂ければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①『路線価否定判決(事件)』の概要

ⅰ事件の流れ

ではまず、今回問題となった『路線価否定判決(事件)』の概要について、時系列順に見て行きましょう。

今回の一連の流れは、

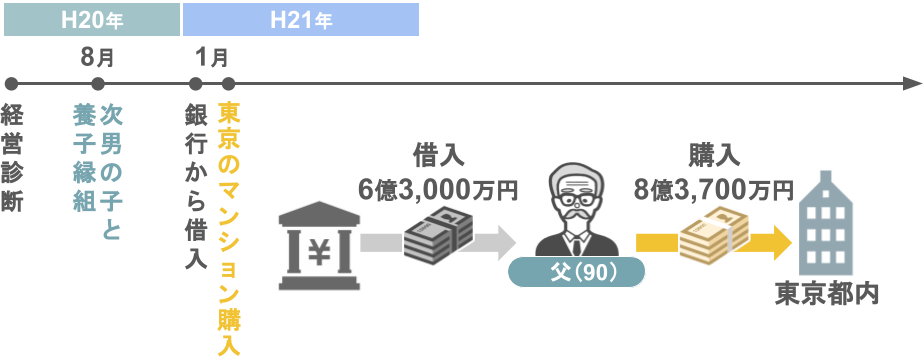

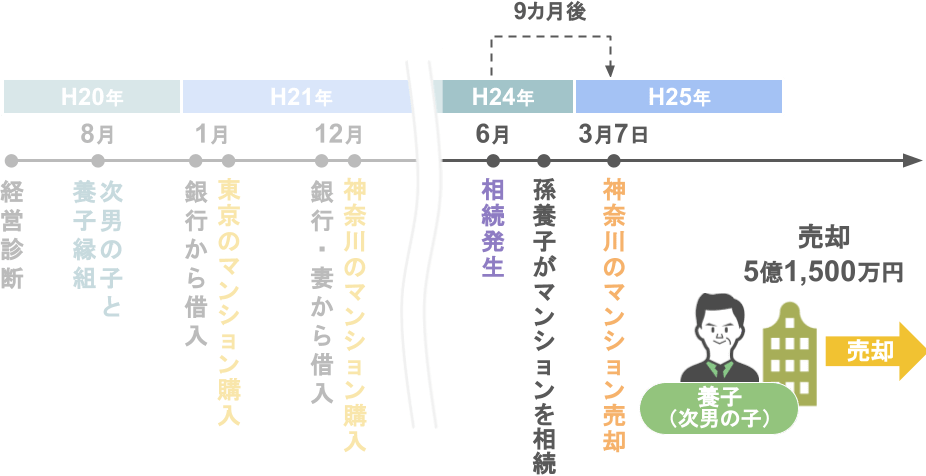

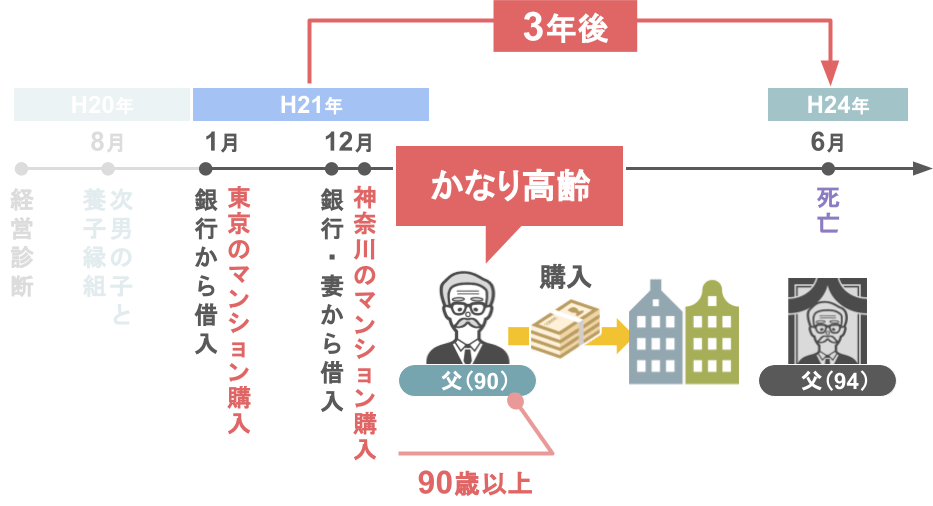

● 後の被相続人となる一家の父親が、90歳の時に自身の会社の経営診断を銀行に申し込んだ所から始まります。

(※経営権の引継ぎを目的とする経営診断)

● その後父親は、平成20年8月に次男の子供と養子縁組を行い、

● 平成21年1月に銀行から6億3,000万円の借入れを実行、

● その借入れたお金で東京都内にある高層マンションを8億3,700万円で購入しました。

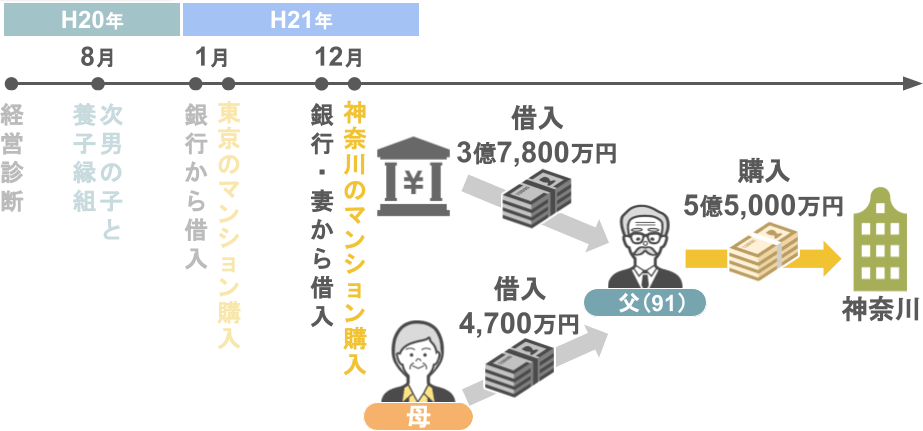

● その後、平成21年の年末に前回と同じ銀行から3億7,800万円を借入し、妻からも4,700万円の借入れを行った父親は、

● 同じ月に、借入れたお金を使い、神奈川県内の高層マンションを5億5,000万円で購入しました。

ざっとここまでが、今回の一連の流れにおいて一家の父親が取った行動となります。

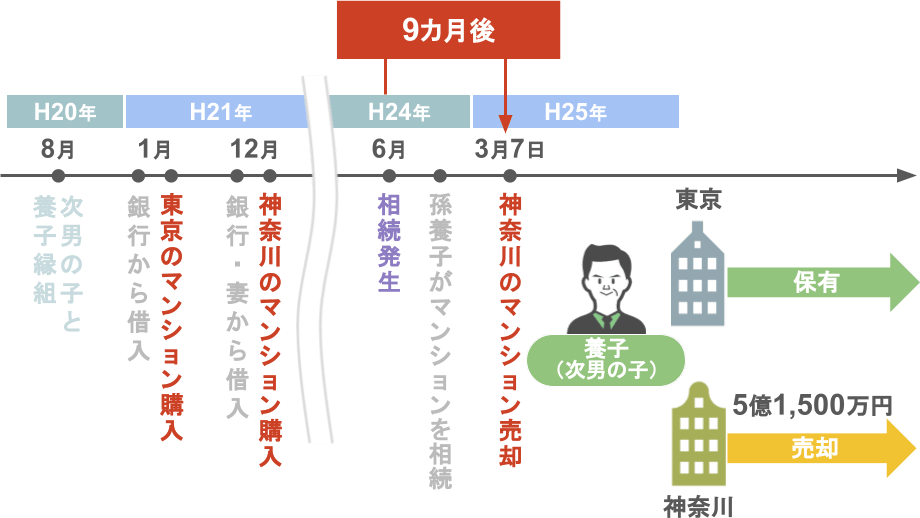

● そしてその後の平成24年6月、父親が94歳の時に相続が発生するのですが、

● その際、被相続人が購入した東京都内、神奈川県内のマンションは養子縁組をした次男の子供が2棟とも相続をし、

● 翌年の平成25年3月7日に、神奈川県内のマンションを5億1,500万円で売却しました。

(※相続開始から9ヶ月後)

そしてその4日後の3月11日に、この一家は札幌南税務署に対して相続税の申告書を提出するのですが・・・、

この申告書の内容が、税務署に「行き過ぎた節税対策だ!」と判断されるモノとなっていたのです。

その内容とは一体どういったものだったのか、順番に見て行きましょう。

ⅱ前提:相続税が掛かるかどうかの判断方法

まず、この一家が提出した申告書の内容を見る前に、

大前提として『相続税が掛かるかどうかの判断はどのように行うのか』という部分を簡単にお話します。

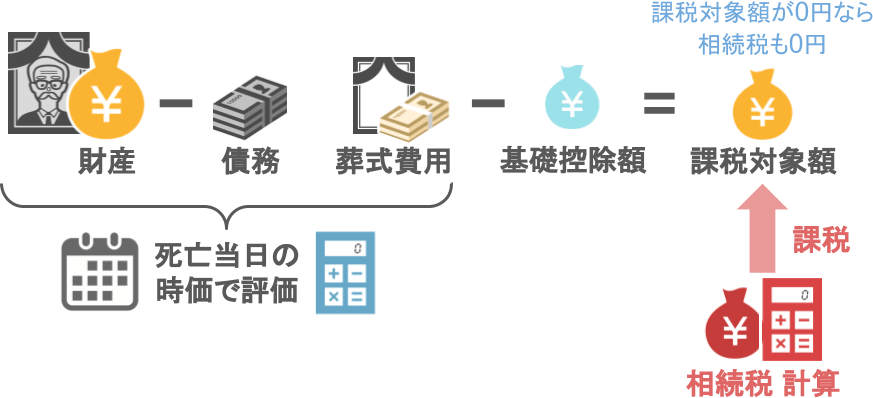

相続税の計算というのは、

● 亡くなった方の財産と債務・葬式費用を、被相続人の死亡当日の時価で評価をする所から始めます。

そしてその時価での評価額が計算出来ましたら、次のステップではその内容を元に、

● 財産から債務・葬式費用を引き、そこから相続税の基礎控除を引くことで、相続税を課税する為の金額を算出する、

と、ここまでが相続税が掛かるかどうかの判断を行う際の簡単な流れとなります。

ⅲ提出された申告書の内容

さて、先ほどの前提を元に、今回この一家が提出した申告書の内容を見てみましょう。

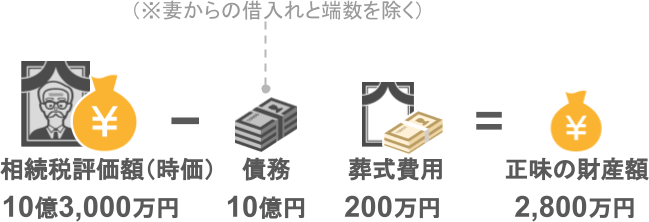

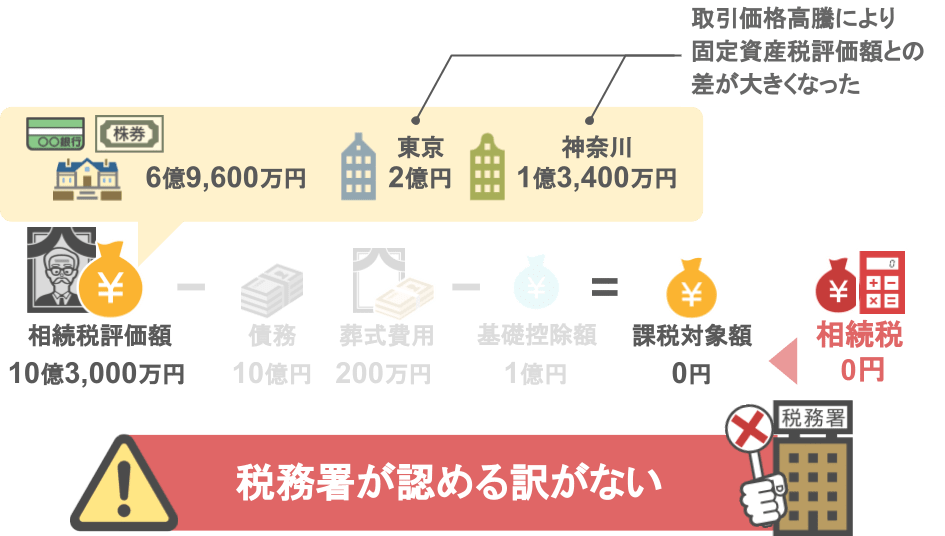

【被相続人の財産の相続税評価額】

◆東京・神奈川のマンション以外の財産:6億9,600万円

◆東京にあるマンション:2億円

◆神奈川にあるマンション:1億3,400万円

相続税評価額(時価)合計:10億3,000万円

【債務】

◆銀行から借入れていた債務:10億円(※妻からの借入れと端数を除く)

◆葬式費用200万円

財産から債務を引いた結果、亡くなった方の正味の財産額は2,800万円になりました。

更にここから相続税の基礎控除1億円(※平成24年時の控除額)を引きますので、結果この一家に掛かる相続税は0円となりました。

さてどうでしょうか。

● 亡くなる以前に銀行から10億円の借金をしていたとはいえ、

● 14億円相当で購入したマンション2棟を含め、多額の財産を所有していた被相続人の財産を、

● 相続人の方達は相続税を1円も払うことなく、全て受け取った事になります。

なぜこの一家は、今回この様に大幅な相続税の圧縮が出来たのでしょうか?

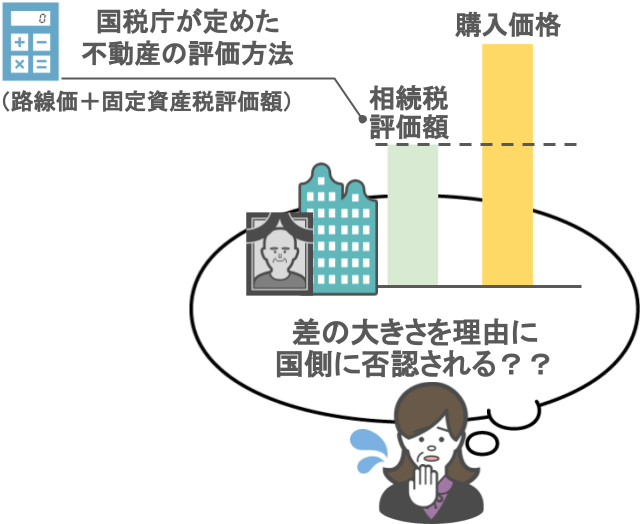

その理由は相続税の計算を行う際の『不動産の評価方法』にミソがあります。

ⅳ不動産の評価方法

(ⅱ前提:相続税が掛かるかどうかの判断方法)において、

「相続税の計算をする際には、亡くなった方の財産や債務・葬式費用を、被相続人の死亡日当日の『時価』で評価をする」

とお話しましたよね。

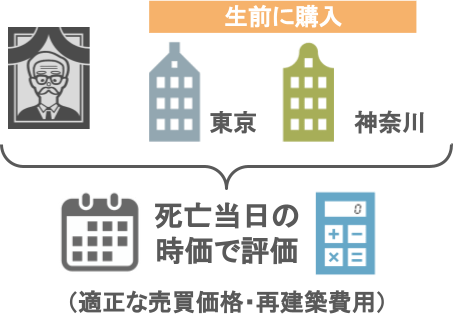

ですので、被相続人が相続発生前に購入していた東京都内・神奈川県内のマンションについても、

被相続人が亡くなった当日における『時価(適正な売買価格・再建築費用)』を基に評価を行う必要があります。

● 所有している不動産を、第三者に対して実際に売却をしてみないと、正確な金額は分かりませんし、

● 不動産鑑定士に時価の評価依頼を行うと、数十万円の負担が相続人側に掛かります。

それに、

● 「申告された時価評価が本当に合っているのか」を個別案件ごとに調べる税務署側にも、大変な労力が掛かるのです。

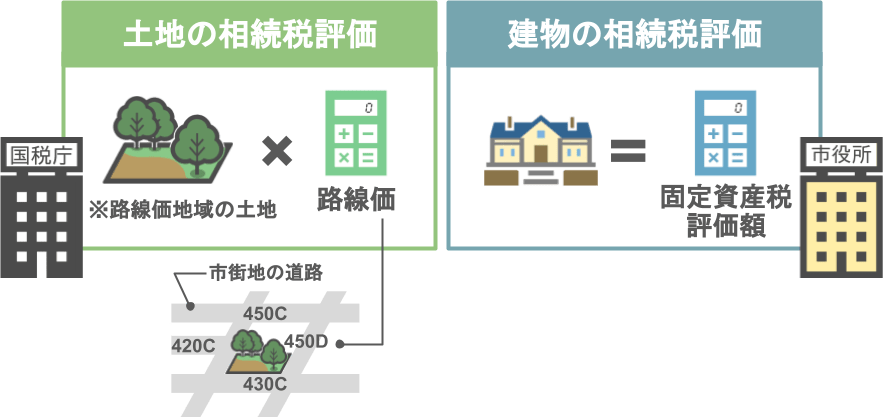

ですので国側は、相続人や税務署側の負担を減らすために、

路線価地域にある土地の評価:

国税庁が公表している『路線価(市街地にある道路一本一本に設定されている価格)』で評価

建物の評価:

各市区町村が算定している『固定資産税評価額』で評価

とこの様にルールを定めたんです。

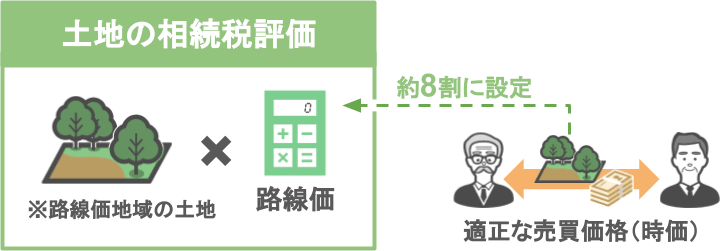

そしてここからが重要なポイントなのですが、

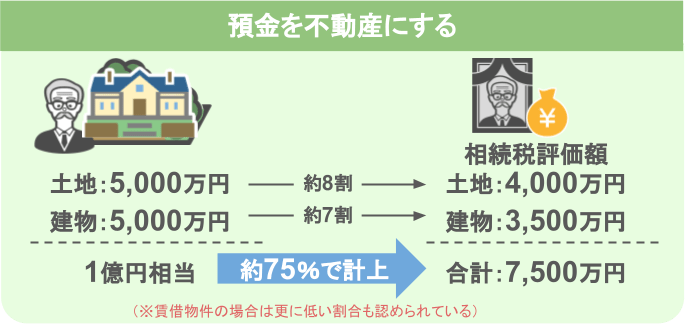

土地の評価を行う際の『路線価』というのは、適正な売買価格(時価)の約8割になる様に設定されています。

ですので、

● 被相続人が死亡する前に土地を5,000万円で購入していたとすると、

● その土地の相続発生時の評価額は、約4,000万円前後となります。

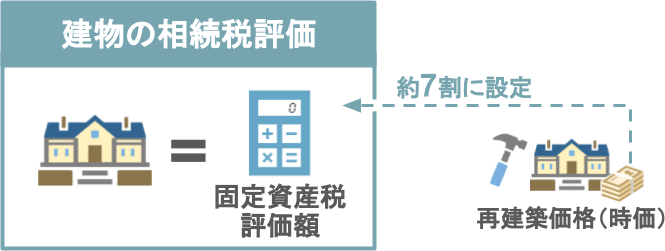

一方で建物の評価を行う際の『固定資産税評価額』というのは、建築価格(時価)の約7割になる様に設定されています。

(※正確には再建築価格の約7割)

ですので、

● 被相続人が死亡する前に5,000万円の費用を掛けて建物を建てていれば、

● その建物の相続発生時の評価額は、約3,500万円前後になります。

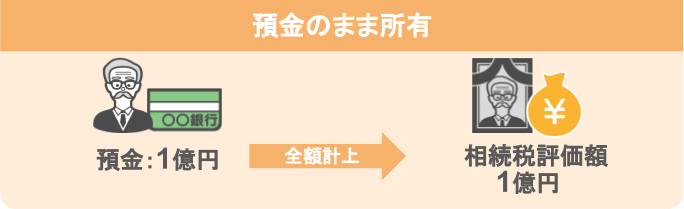

ここまでの説明を纏めると、

被相続人が預金1億円を所有したまま亡くなった場合:

相続税の計算の際には、1億円全額を時価で計上しなくてはいけないのに対し、

亡くなる前に土地を5,000万円で購入し、その上に5,000万円の建物を建てる場合:

実際は1億円相当の価値がある土地・建物を、相続税評価額7,500万円で相続することが出来るのです。

● この相続税評価額7,500万円というのは、実際の不動産購入価格(1億円)の75%なので、

● 国は約75%までの不動産評価の圧縮については問題ないと正式に認めている。

という訳です。

(※賃借物件の場合は更に低い割合も認められている)

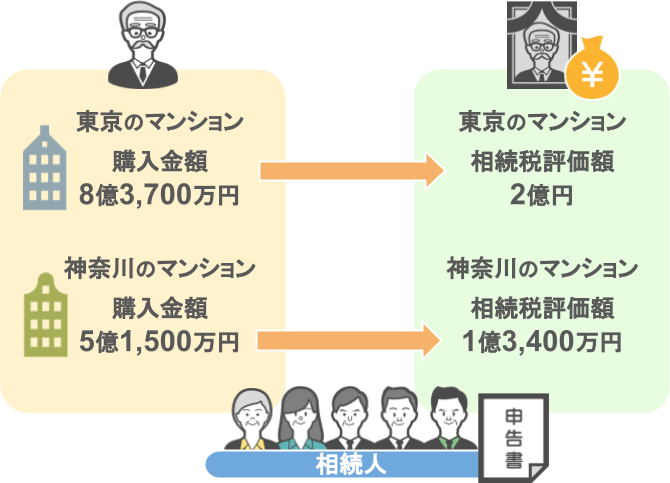

その上で再び、今回の一家の申告を見てみましょう。

この一家は、

● 父親が購入した東京都内のマンション8億3,700万円を、2億円で評価

● 父親が購入した神奈川県のマンション5億1,500万円を、1億3,400万円で評価

という内容で申告を行っています。

先程、

「路線価(+固定資産税評価額)を使った不動産の相続税評価額は、だいたい不動産購入金額の75%になる」

とお話しましたが、この一家の場合、

● 東京都内のマンションの相続税評価額:購入金額の23.9%

● 神奈川県内のマンションの相続税評価額:購入金額の24.3%

と、通常の圧縮率を大幅に下回る評価額で申告をしています。

ではこの一家は、何か違法な方法を使って不動産の評価を行ったのでしょうか?

結論としては、この一家は何も違法な評価方法等は使っておらず、

● 土地の評価:国税庁が公表している路線価で評価をし、

● 建物の評価:市区町村が算定している固定資産税評価額を使って評価をしています。

では一体何故、国が定めた正式な評価方法を使っているにも関わらず、この一家が申告をした不動産の相続税評価額はこんなにも低い金額になったのでしょうか・・・

そのカラクリは、父親が相続開始前に購入した『高層マンション』にあります。

どういうことか、一緒に見て行きましょう。

ⅴ高層マンションの購入により相続税が圧縮される理由

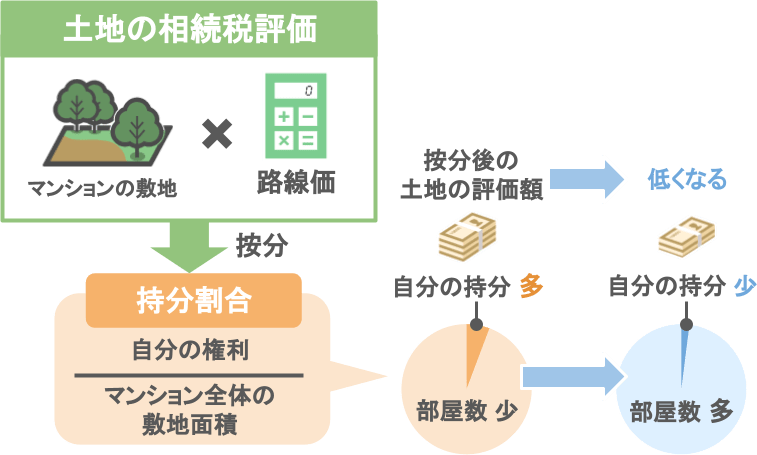

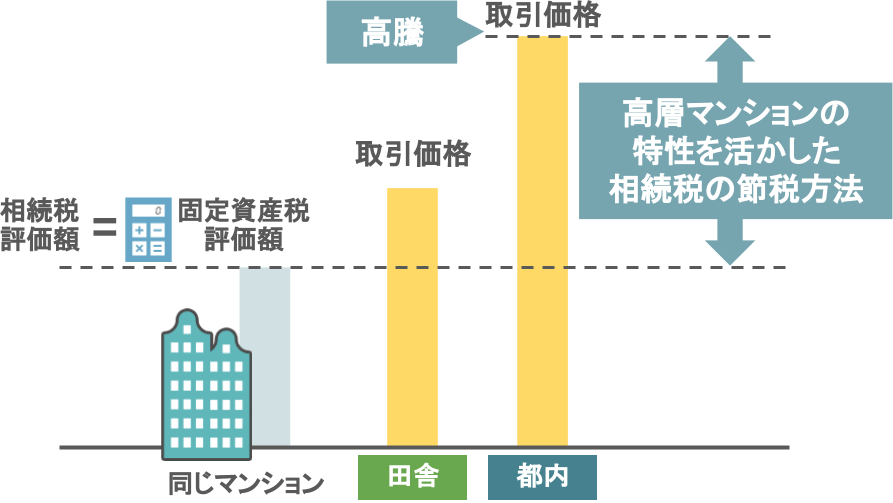

さて皆さんは、『タワマン節税』という言葉を聞いたことがないでしょうか。

これは、高層マンションの特性を活かした相続税の節税方法の事です。

● 土地部分の評価は、マンション全体の敷地面積を路線価で評価し、

● その評価額を『持分割合(自分が持っている権利)』で按分計算をする。

というのが一般的です。つまり、

● 部屋数の多い高層マンションになればなる程、

● 土地に対する自分の持分は相対的に小さくなり、

● 結果、所有者一人あたりの土地の評価額も大幅に低くなります。

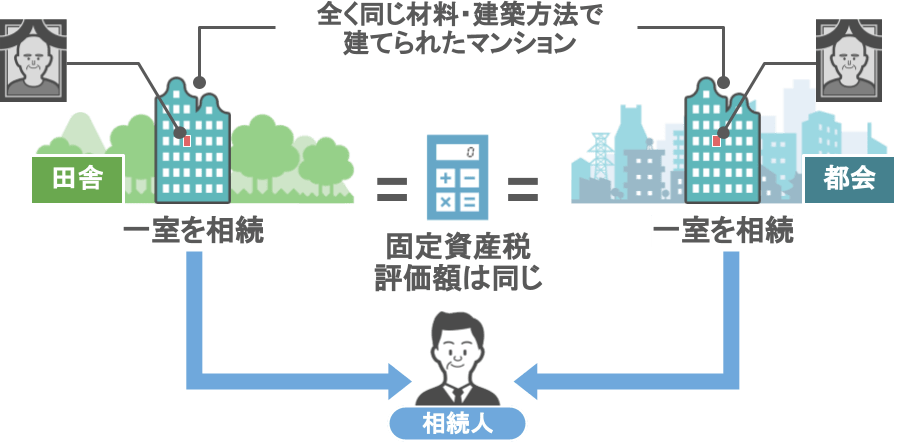

先程もお話した通り『固定資産税評価額』を使って計算をするのですが、この固定資産税評価額というのは基本的に、

● 対象となる建物を新しく建築し直すと仮定した場合、

● 現在の相場でどれ位の材料費、建築費が掛かるのか

という基準で決められています。

ですので、全く同じ材料と建築方法で建てられた同じマンションが、田舎と都会にあった場合、

● 田舎にある高層マンションの一室を相続したとしても、

● 都会にある高層マンションの一室を相続したとしても、

● マンションの建物部分を評価する為に用いる固定資産税評価額は一緒、

という訳です。

ここまでを聞いて、もうピンと来られた方もいらっしゃるでしょう。

そうです。

● 都会の一等地にあるマンションというのは、田舎にあるマンションと比べて購入したい人が沢山いますし、

● 上層階になればなるほど、取引価格は高騰して行きます。

● しかしその建物の固定資産税評価額は田舎でも都会でも一緒。

つまり

『需要の高さにより高騰した取引価格と固定資産税評価額との差』こそが、『高層マンションの特性を活かした相続税の節税方法』なのです。

今回の記事で取り上げた一家は、この方法を使って父親のマンションを評価をし、

● 東京都内のマンションの相続税評価額:購入金額の23.9%

● 神奈川県内のマンションの相続税評価額:購入金額の24.3%

と算出しました。

さらに財産額から、マンションを購入するための借入金10億円を引くなどして、この一家は相続税を0円で申告した・・・という訳です。

ですが冒頭でもお話した様に、税務署がこの様な申告を認める訳がありません。

ⅵ税務署の主張

税務署の言い分としては、

「いくら国税庁が定めるルールブックに従って評価をしているとはいえ、14億円相当で購入したマンション2棟を3億3,400万円で評価をし、結果相続税を0円にするという行為は行き過ぎた節税対策だ!」

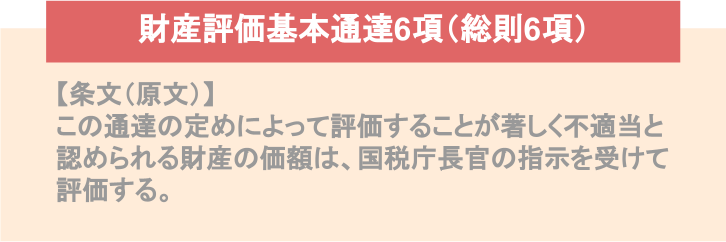

として、『財産評価基本通達6項(総則6項)』と言われる規定に則って、相続人一家の申告を否認しました。

この規定を要約すると、

● 路線価地域にある不動産を『路線価』や『固定資産税評価額』で評価することが、著しく不適当と認められる財産の価額は、

● 国税庁長官の指示を受けて評価する。

という規定規定です。

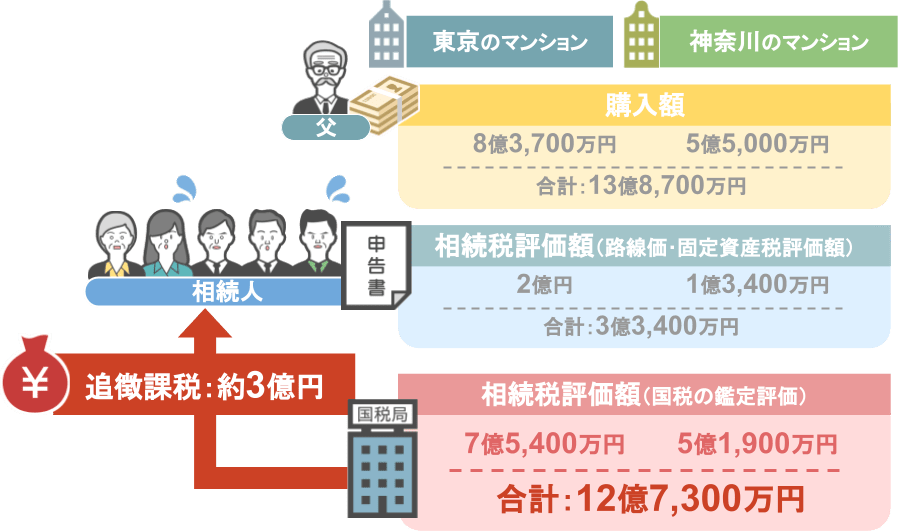

● この規定のもと国税庁が鑑定評価を行い、

● 東京と神奈川のマンションを12億7,300万円で評価、

● 納税者一家に対して3億円相当の追徴課税を課しました。

これに対して納税者側は、

「国税庁が定めるルールブックに従って評価をしていたのに、それを国側が否定するなんてオカシイ!私たちが行った申告は正当なものだ!」

と裁判を起こしたのですが、

国税不服審判所・地裁・高裁・最高裁・・・全てにおいて国側の主張が認められ、納税者一家は敗訴した、

というのが今回の一連の流れとなります。

ちなみに少し余談ですが・・・

「2017年度税制改正」において、タワマン節税の対策として、

● 中層階から1階上がるごとに約0.26%分、固定資産税が増税になる仕組みになったのですが、

● それでもまだまだ、高騰する取引価格と相続税評価額との差は大きいので、相続税の節税対策として使おうと思えば使えないこともないです。

ですが、今回の最高裁判決の結果、タワマン節税は「行き過ぎた節税対策」として税務署に否認される確率が上がりましたので、

この節税の方法を利用するかどうかは、相続の専門家に相談をしてから行う様にして下さい。

②今回の一家の行動は何がいけなかったのか

さて、ここまでの一連の流れを見てきて、皆さんは最高裁の判決をどの様に思われたでしょうか。

「確かに納税者側は過剰な節税を行ったのかもしれないけど、国税庁が定めるルールに従って評価をしたのに、それを国側が否定するなんて、納得がいかない!」

「もしかしたら私達も将来、親のマンションを相続する際、国税庁が定めるルールに従って不動産の評価をしたのに、実際の購入価格と評価額との差を理由に国側に否認されるんじゃないの!?」

と、この様に不安に思われた方もいらっしゃるでしょう。

ですが安心して下さい。

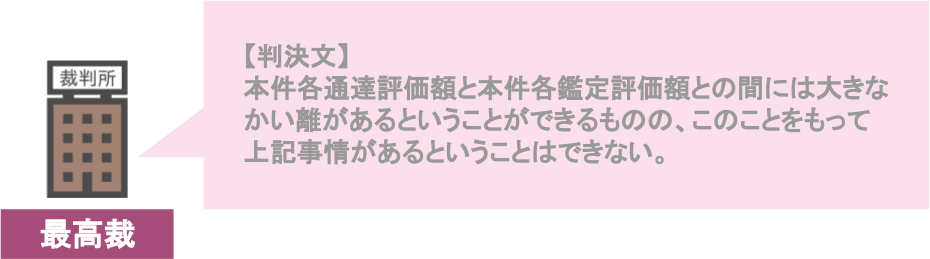

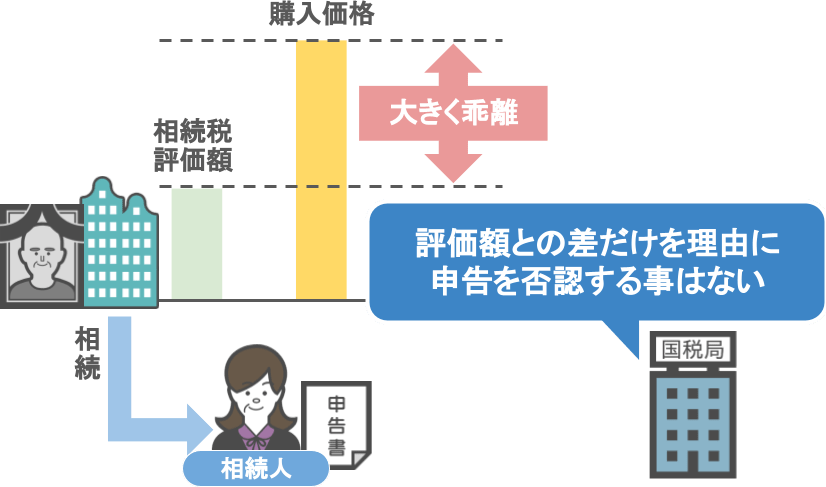

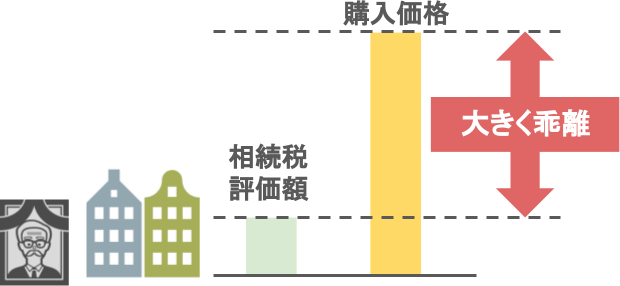

今回の最高裁判決は、「実際の購入価格と相続税評価額との間に大きな乖離があった」という理由だけで、納税者側の申告を否認した訳ではないんです。

実際に今回の最高裁の判決においても、

と、この様に言っています。もう少し簡単な言葉に言い換えると、

● 東京・神奈川のマンションの購入価格と相続税評価額との間に大きな乖離があるからと言って、

● それだけで路線価(+固定資産税評価額)での評価を否定する程の事情があるとは言えない。

という事ですね。

その上でこの様にも言っています。

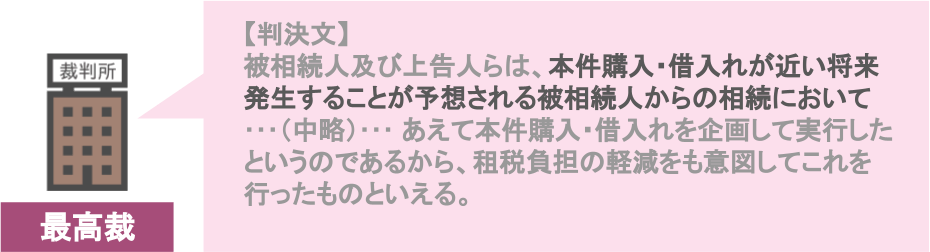

被相続人及び相続人達は、

● 近い将来発生することが予想出来る被相続人からの相続において、

● 今回のマンション購入や金銭の借入れが、

● 相続人達の相続税の負担を減らす、若しくは0にすることを知り、かつ、これを期待して、

● あえて今回のマンション購入や金銭の借入れを企画し、実行したというのであるから、相続税の負担軽減を目的にこれを行ったといえる。

とし、

その場合、

● 今回の一家の路線価(+固定資産税評価額)を使った不動産の節税対策というのは、

● 同じような節税対策を実行することが出来ない他の納税者達との間に著しい不均衡を生じさせ、

● 実質的な租税負担の公平に反すると言えることから、国税局側が路線価を使った画一的な評価を否認する特別の事情があったといえる。

と、この様に判断を下しました。

ですので、

● 将来的に皆さんが、親が所有しているマンションを相続し、

● その相続税評価額が実際の購入価格と大きく乖離していたとしても、

それだけを理由に国税側から申告を否認をされるということはありませんので、そこは安心して下さい。

ではそれを踏まえた上で、今回の一家の申告はなぜ、

国税側から「行き過ぎた節税対策だ!」と言われ、

最高裁からも「他の納税者との間に著しい不均衡を生じさせる」

と判断されたのでしょうか。

ここの問題点をシッカリと理解しておくことが、この先、皆さんが不動産の購入や相続手続きを行う際に重要な部分となってきますので、

もう一度、先程の時系列表を使い一緒に見て行きましょう。

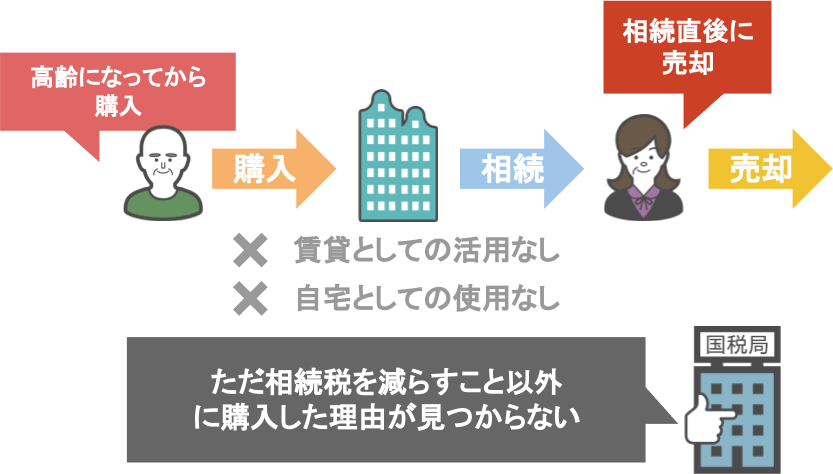

問題点①:不動産購入時の被相続人の年齢

今回の問題点の1つ目は【不動産購入時の父親の年齢が、かなり高齢であった】という点です。

実際に本件の父親は、東京と神奈川県のマンションを購入したおよそ3年後に亡くなっています。

最高裁も、今回この部分を問題視していたことから、先程の判決文において、

● 近い将来発生することが予想出来る被相続人からの相続において、

● あえて今回のマンション購入や金銭の借入れを企画し、実行したというのであるから、相続税負担の軽減を目的としてこれを行ったといえる。

と、ハッキリ言っています。

しかしながら、「人がいつ亡くなるのか」ということは誰にも分かりませんので、

もしかしたらこの被相続人はマンションを購入した後に100歳まで健康に過ごされていたかもしれません。

その場合、最高裁からの「近い将来相続が始まると予想して、相続税対策の為だけに急いでマンションを購入したでしょう!」

という指摘は少し無理やり感もあります。

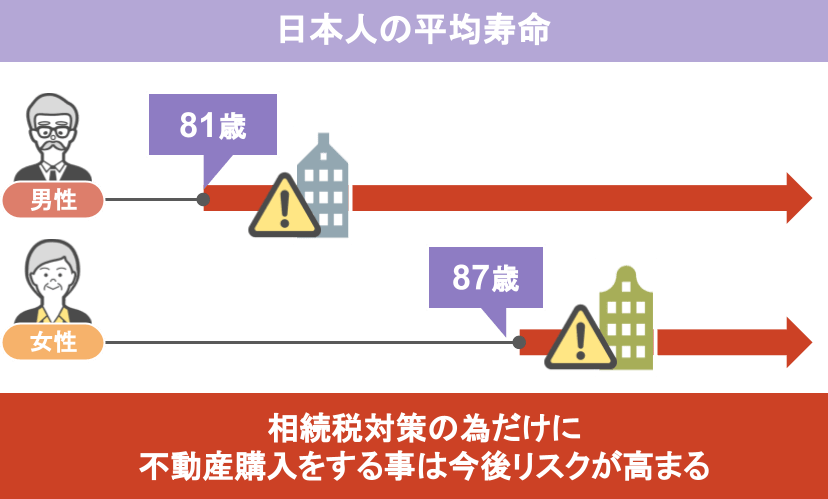

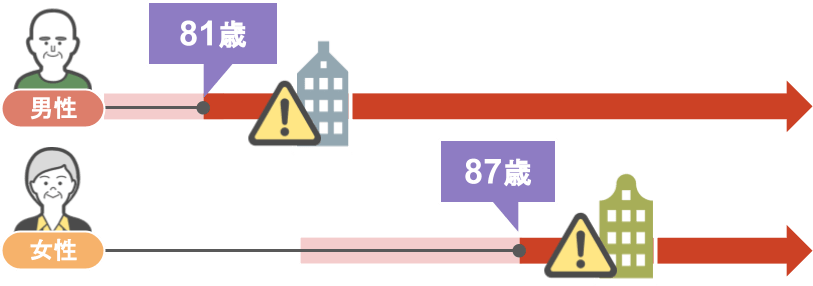

ですが、日本人の平均寿命というのは、男性81歳・女性87歳ですので、

● この年齢を超えてから〝相続税対策の為だけ〟に急いで不動産を購入する場合

● 今後リスクが高まる

という所はシッカリと覚えておく必要があります。

問題点②:不動産を売却したタイミング

今回の問題点の2つ目は【相続発生後の9か月後に神奈川のマンションを売却していた】という点です。

この一家の不動産についての動向を見ると、

東京のマンション(H21年1月購入):

相続発生後も保有

神奈川のマンション(H21年12月購入):

父親の死亡した僅か9か月後に、マンションを相続した養子(次男の子供)が5億1,500万円で売却

このような行動をとっています。

このように、

● 相続開始前に購入した不動産を、

● 相続発生後に直ぐに売却する

という行為も、今回の一家の申告が「行き過ぎた節税対策だ!」と否認された理由の一つです。

過去にも同様の事案があるので、一つ紹介をしましょう。

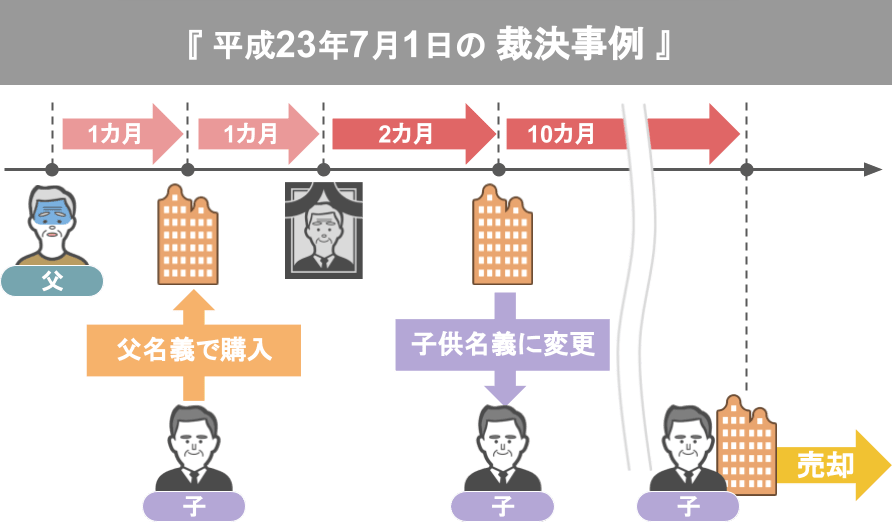

『平成 23 年7月1日の裁決事例』において、

●父親が亡くなる1ヶ月前に、子供が父親名義でタワーマンションを購入し、

● その後すぐに父親の相続が発生。

● 相続発生から2か月後に子供の名義に変更し、

● その10か月後にマンションを売却した。

という事案がありました。

この事案においても、

納税者側がタワーマンションの不動産評価額を路線価で行って申告した所、

国税側により「それは行き過ぎた節税だ!」と指摘され、

その後の国税不服審判所においても納税者側の主張が否認されています。

この様に、購入した不動産を、

● 賃貸として活用するでもなく、

● 自宅として使用する訳でもないのなら、

その不動産を客観的に見た場合に『ただ相続税を減らすこと以外に購入した理由が見つからない!』と判断される可能性があります。

そうなれば、例え国税庁が定めた路線価通りに不動産の評価を行っても、申告した内容を国税側に否認される可能性は今後益々高くなって行くでしょう。

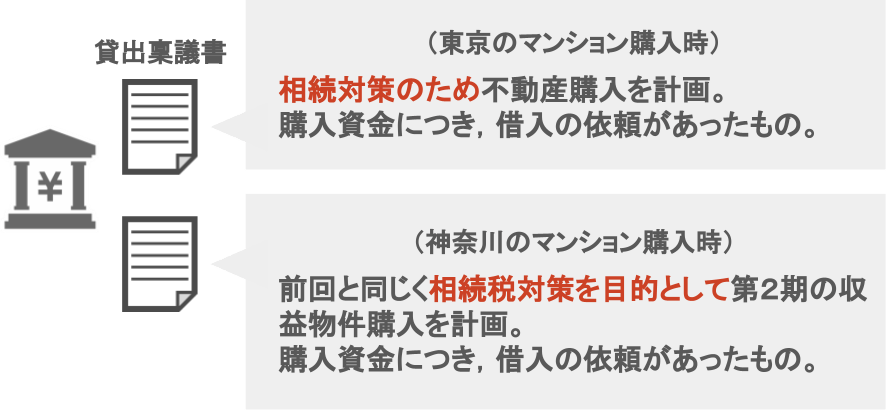

問題点③:銀行貸出稟議書の記載内容

その他にも、今回税務署がこの一家の調査を行う上で、マンション購入に際しての銀行側の貸出稟議書をチェックした所、

そこには「相続対策のため」「相続税対策を目的として」とハッキリと書かれていました。

こういった銀行の貸出稟議書の内容からも、

● この一家が行った資金の借入れやマンションの購入、その後の売却というのは、

● 明らかに相続税を減らす為だけに行ったものであると判断され、今回の結果に至った

ということです。

では今回の判決を受けて、今後の相続税対策や不動産の評価方法にはどの様な影響が出て来るのでしょうか。

今回の記事のまとめと合わせ、最後の章で見て行きたいと思います。

③最高裁判決を受けての今後の影響と対応策

2章の冒頭でもお話した通り、今回の最高裁判決は、

「マンションの実際の購入価格と相続税評価額との間に大きな乖離があった」という理由だけで、納税者側の申告を否認した訳ではありません。

今回の一家はあくまでも、

● 全ての行動が『相続税を減らすこと以外に客観的な理由が見つからなかった』という点から、

● その他の納税者との不公平を正すために追徴課税が行われました。

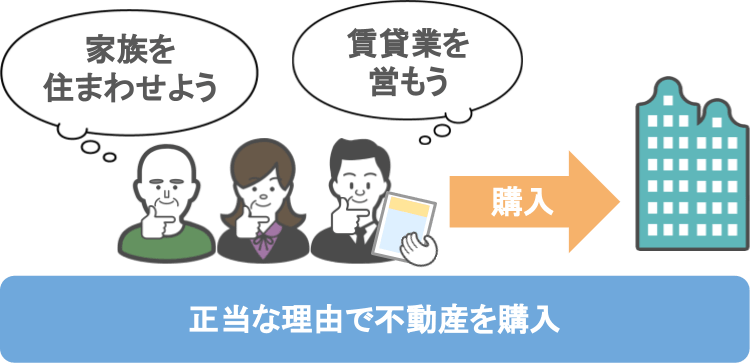

ですので皆さんや皆さんの親御さんが、

「賃貸業を営む為にマンションを購入しよう」「家族の内の誰かを住まわせるためにマンションを購入しよう」

と、このような正当な理由で不動産を購入するのでしたら、

今回の一家の様に『国税側の鑑定価格を元に追徴課税を課します!』といった処分を受ける可能性は低いでしょう。

ですがそれでも、今回の判決内容を考慮しますと、

● マンションを購入する等の相続税の節税に繋がる行為を

● 平均寿命以上、若しくは平均寿命間際に実行するのは、

● 国税側に「行き過ぎた節税」と指摘される可能性がある。

という部分は、心に留めておくべきですね。

また今回の最高裁判決によって、現場の税務調査官は、

『節税目的での不動産購入の否認』に関して最高裁のお墨付きを貰った様なモノですから、今回のケースに類似する様な節税対策については、これまで以上に厳しく税務調査を行うでしょう。

ですので今後、我々が取れる行動としては、

● 相続・贈与の一体化などの懸念材料も頭に入れつつ、

● 相続税の節税対策を出来るだけ早い内から始める。

● そして高齢になってからの不動産の購入は、実行するかどうかをこれまで以上に慎重に考えて頂き、

● 実行する場合においても、相続専門の税理士に相談の上、キチンと不動産を購入する正当な理由(節税以外)がある場合において実行する。

このような行動を採ることをおススメします。