【注意】その場しのぎで取り敢えずの遺産分割を行ってしまうと、後々大変なことになりますよ!

相続の申告や不動産の相続登記を行う前段階において、相続人の方達は、

● 「誰々がどの財産を相続する」という『遺産分割協議』を行い、

● 『遺産分割協議書』を作成します。

この『遺産分割協議書』というのは、

● 『遺産分割協議』後に相続人間でトラブルが起き、裁判などになった際に

● 「相手はこう言っていた、ああ言っていた」といくら自分が言葉で主張しても、

● 相手がこの『遺産分割協議書』を証拠として裁判所に提出すれば、

● 一発で相手の主張が通る、非常に重要な文書なんです。

ですが相続人の方達の中には、

『この遺産分割協議書を作成し、実印を押す』という行為を少し軽く考えてしまい、

「あとでまた気持ちが変わったら気軽に内容を変更すればいいや!」

という気持ちで作成してしまうケースがあります。

しかしこの行為は非常に危険なんです。

今回の記事では

『遺産分割協議の結果、不動産の相続登記を〝一旦〟長男名義にしてしまった』

という方からの質問をベースに、

〝取り合えず〟遺産分割協議を行ってしまうことの危険性について解説して行きたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

◆読者の方からの質問

読者の方からこのような質問を頂きました。

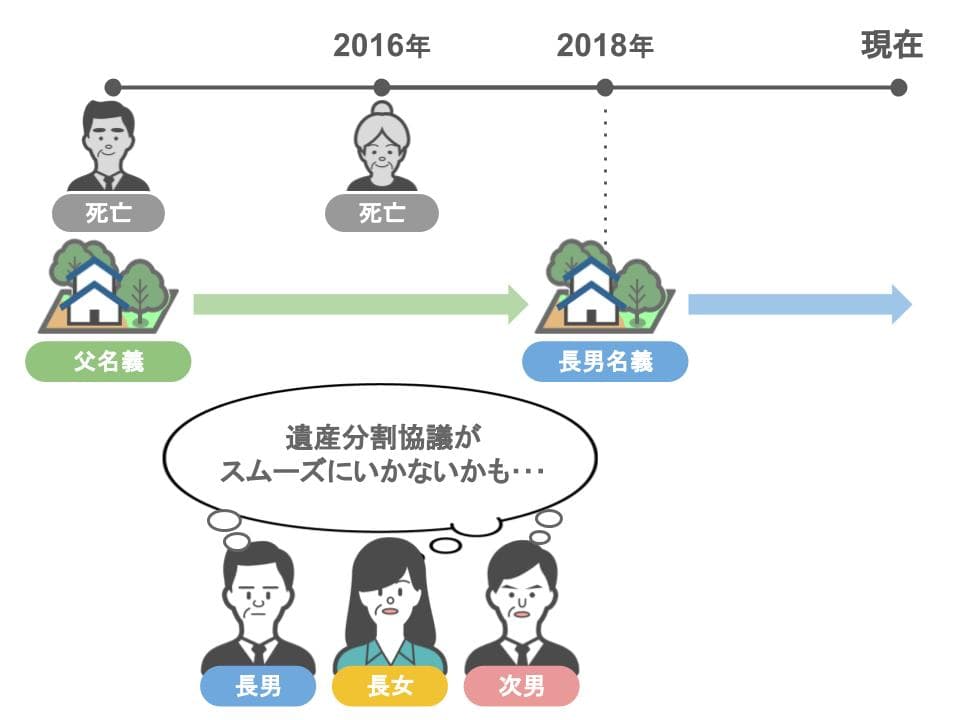

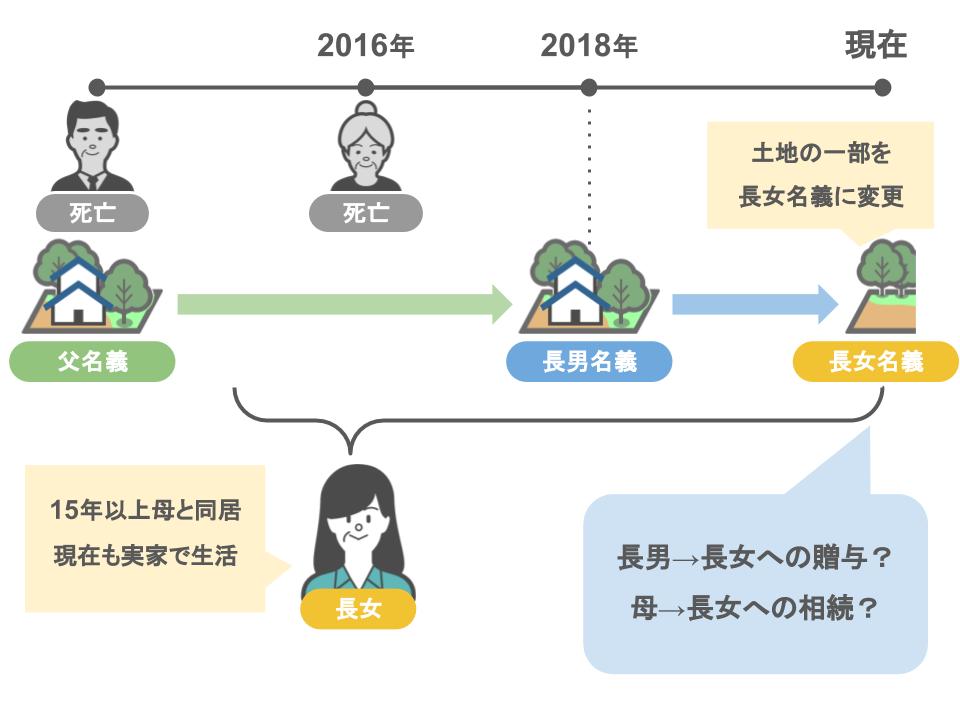

● 母が2016年に亡くなりました。 母が亡くなる際まで住んでいた家は、既に亡くなっている父親名義の不動産で、 母が生きている間も登記はずっと父のままでした。 ● 「このまま登記がずっと父のままでは、後々の遺産分割協議がスムーズにいかないのでは?」 と思い、分割協議前ではあるものの、ひとまず実家の登記は一番年上である長男に名義変更しました。 これが2018年のことです。 ● また、長女は母と15年以上一緒に実家で生活をしており、母の死後も長女が実家に住んでいます。 しかし今の実家のサイズでは一人暮らしの長女には大きすぎるため、 実家を取り壊し、土地の一部を長男から長女名義に変更したいとなった場合、 これは長男から長女への贈与ですか?母から長女への相続ですか?

この質問への回答ですが、

今回の不動産の名義変更については、残念ながら、

● 長男の名義で不動産登記をしてしまった時点で

● この不動産は名実ともに長男さん所有のものとなっています。

ですから、今回土地の一部を長男から長女名義に変更した場合というのは、

● 長男から長女への贈与になり、

● 長女には【贈与税】と【不動産取得税】【登録免許税】が掛かることになります。

そしてこの場合、長男さん所有の不動産の価値が大きければ大きい程、長女さんには多額の税金が課されることになるんです・・・。

しかし・・・

● 贈与税や登記費用などを払わずに、

● 長女さんがこのまま今の家に住み続ける方法

というモノもありますので、ぜひ最後まで記事を読んで頂ければと思います。

今回の記事では、

➁今回の質問者さん達の行動における唯一の問題点 ③長女さんが払うことになる税金について ④今回の税金の支払いを回避する為の2つの方法

これら4つのテーマに沿ってお話していきます。

➀親が亡くなった後の不動産登記の概要

ではまず、親が亡くなった後の不動産登記の概要についてお話します。

現状において相続登記というのは、

「いついつまでに登記を済ませなさい!」といった期限は決まっていません。

(2024年度までに相続登記の義務化が施行される予定です)

ですので、これまで家族から土地や家を相続した人達は、

「相続登記には期限も決まっていないし、登記をしないからといって特に罰則もないから、登記はいずれ行えばいいや!」

と先延ばしにされる方が意外といらっしゃるんです。

ですがこの相続登記というのは、先延ばしにすればする程、その先に大変な苦労が待っています。

不動産の『相続登記の義務化』についてや、『メリット・デメリット』についてはこちらの記事で詳しく解説しています。

具体的なデメリットの一つとしては、〝不動産の相続権を持つ権利者が増え過ぎてしまう〟ということです。

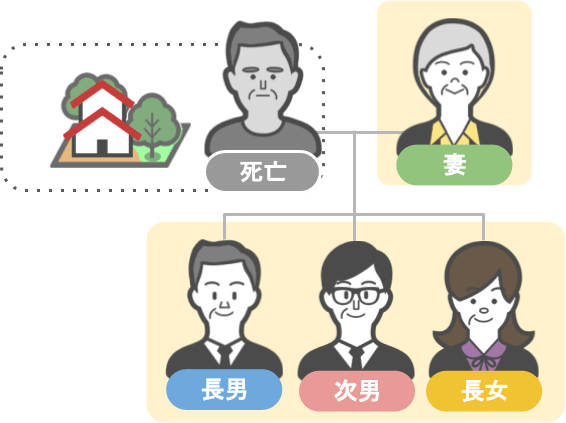

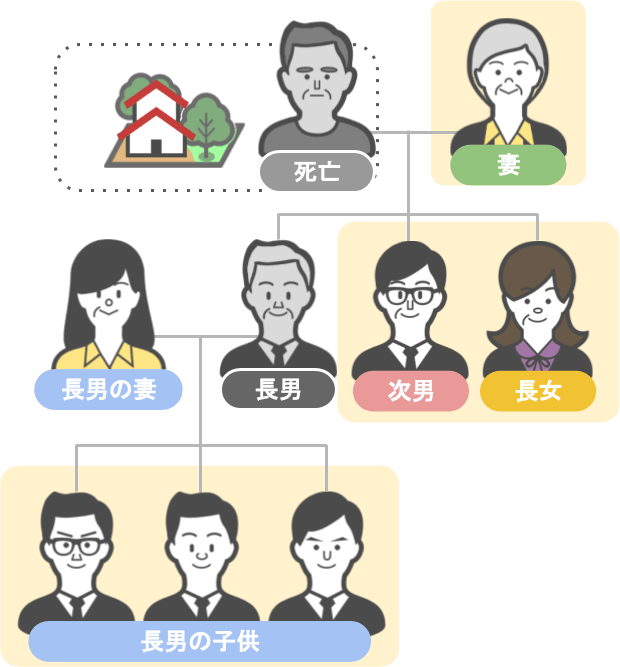

例えば、この図の様な5人家族の場合、

● 不動産の持ち主である父親が亡くなった際の相続人は、 妻と子供3人の合計4人です。

父親の死後、

● 不動産の相続登記を先延ばしにしたまま、結婚をして子供ができた長男が亡くなってしまいますと、

父親名義の不動産を相続する権利者は、

● 妻、次男、長女

● 長男の子供3人の

合計6人となってしまいます。

家などの相続財産は、

● 遺産分割が完了するまでは、全ての相続人が相続分に応じて不動産を共有している状態なので、

長女が今からこの土地や家を相続登記しようとすれば、

● 全国に散らばった権利者を訪問するなどして、

● 長女が土地や家を相続する旨を書いた遺産分割協議書に、

● 全員分の実印と印鑑証明書を貰う必要があります。

その上、権利者全員が長女の相続登記を快く認めてくれれば良いですが・・・

権利者の人数が増えれば増える程、長女の相続登記を認めないという人が現れる可能性は高くなり、不動産の権利関係はドンドンややこしくなってきます。

質問者さん達は、このような事を危惧されて、

2018年にひとまず実家の名義を、父親から一番年上である長男に変更してしまったのだろうと思います。

➁今回の質問者さん達の行動における唯一の問題点

しかしこの質問者さん達の行動が、今回の事案においての一番の問題点だったんです。

というのも、質問者さんは追加の受け答えの際に、

「母の死後、遺産分割の協議はいまだ行われておらず、 『遺産分割の協議が行われるまでは、登記が長男になったとしても法定相続人全員で共有している状態である』と捉えていた」

と仰っています。

ですが、ここに矛盾があるんですね。

そもそも

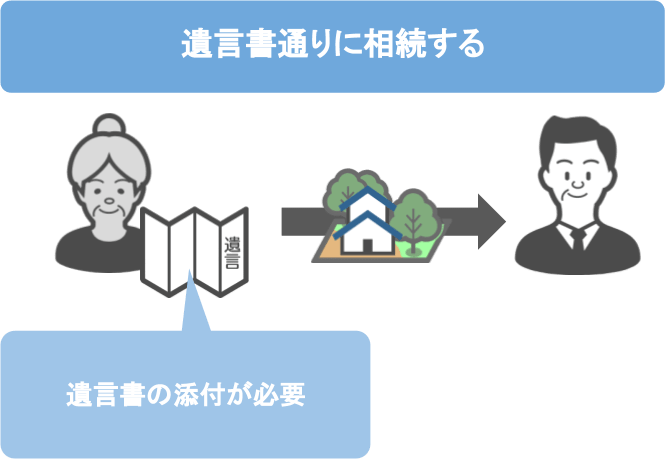

● 亡くなった家族名義の不動産を、特定の相続人の名義で相続登記する為には、

● 法務局での申請手続きが必要になります。

その手続きの際に必要となるのが、

● 亡くなった方の【戸籍謄本】または【除籍謄本】や

● 相続人の方の【戸籍謄本】【住民票の写し】などの各種書類の他に、

● 【遺言書】を上記書類と一緒に添付する必要があります。

(亡くなった方が生前に遺言書を作成しており、その遺言書通りに相続する場合)

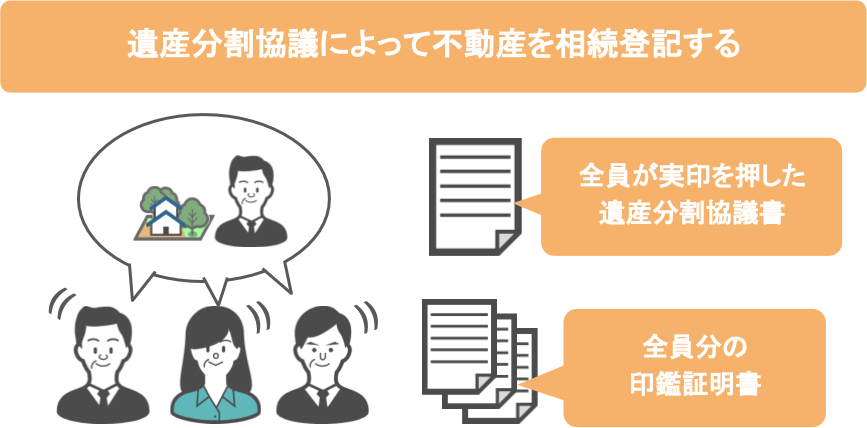

また、

● 遺言書が無く、相続人同士の遺産分割協議によって亡くなった方の不動産を相続登記する場合には、

● 【相続人全員が実印で押印した遺産分割協議書】と、

● 【相続人全員の印鑑証明書】が必要になるんです。

ですので質問者さんの場合、「長男さん名義で相続登記が完了している」ということは、

● キチンと相続人全員で遺産の分割協議を行い、

● 遺産分割協議書を作成し、

● 相続人全員が実印を押し、

● 〝全員の合意の上〟でも〝第三者から見ても〟『長男さんが正式に土地・建物の新しい所有者となった』

こういう事を表しているんですね。

遺産分割協議書に限らず、契約書などの書類に実印を押すことは、非常に重要な行為になるのですが・・・

質問者さん達の認識では、

「相続人全員で遺産の分割協議を行い、遺産分割協議書を作成し、相続人全員が実印を押して、 法務局で一旦長男の名義にしておくという申請手続きを行ったけれど、

それはあくまでも自分達の中では〝一先ず〟の、〝仮の〟遺産分割協議であって、本当の遺産分割協議ではない。

本当に自分たちの要望が反映された遺産分割協議が整うまでは、

一先ず登記が長男名義になったとしても、父親から相続した土地は相続人全員で共有している」

と考えられていたのだと思います。

ですが、これは間違った考え方なのです。

ご兄妹の想いは『ひとまず』かも知れませんが、

相続登記を行うにあたって『ひとまず(仮登記)』という考え方はありません。

先程も言いました様に、

● キチンと相続人全員で遺産の分割協議を行い、

● 遺産分割協議書を作成し、

● 相続人全員が実印を押して、行われた相続登記は、

● 第三者から見れば完全にキチンと成立した相続登記ですから、

「お父さんの土地・建物の新しい所有者は、名実ともに長男さんに確定した!」

ということになるんですね。

ではこの場合において、質問者さんの当初の希望通りに

● 土地の一部を長男から長女名義に変更すると、

● どういった税金が掛かるのかを見て行きましょう。

③長女さんが払うことになる税金について

今回の場合、土地の所有者は長男さんに確定していますから、

● 長女さんは長男さん所有の土地を貰うことになりますので、

● 【贈与税】と【不動産取得税】【登録免許税】が掛かります。

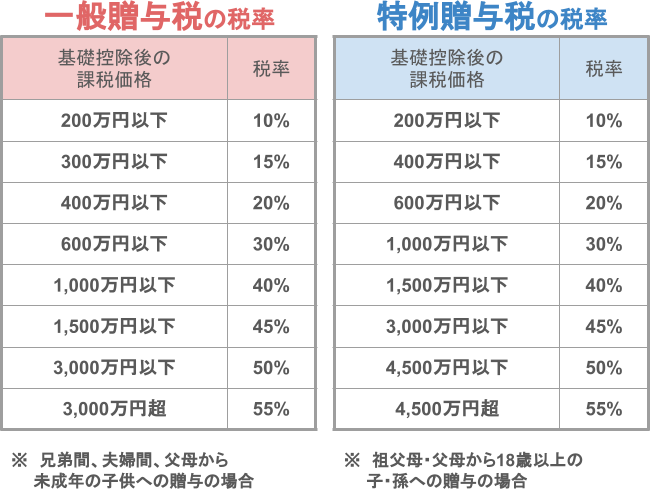

ⅰ不動産の贈与を受けた際の【贈与税】の計算

● 不動産の実際の売買価格を使うのではなく、

● 不動産の相続税評価額を用いて贈与税の計算をします。

詳しい計算は省略しますが、

● 仮にこの土地の相続税評価額が約1,200万円だった場合、

● 1,200万円から贈与税の基礎控除である110万円を引き、

● 一般贈与の税率である40%を掛けて、控除額である125万円を引きますので、

● 長女さんが支払う贈与税は311万円にもなります。

《(1,200万円ー110万円)×40%ー125万円=311万円》

贈与税の税率には「一般贈与の税率」と「特例贈与の税率」がありまして、この画像の様に、

● 直系尊属(親や祖父母)から18歳以上の子や孫が貰う贈与は、若干税率が低いんですが、

今回の贈与は、兄弟間の贈与になりますから、

「特例贈与」よりも税率の高い「一般贈与の税率」が適用されることになります。

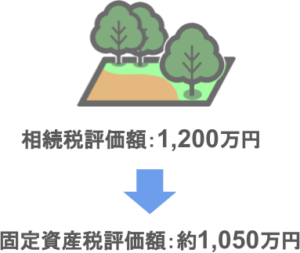

ⅱ【登録免許税】と【不動産取得税】の計算

次に不動産の相続登記をする際に掛かる【登録免許税】と【不動産取得税】の計算ですね。

これらは不動産の固定資産税評価額に対して、以下の税率がかかります。

【登録免許税】:固定資産税評価額の2%

【不動産取得税】:3%

ここでも具体的な計算の仕組みは省略しますが、

● 長男の土地が相続税評価額1,200万円の場合

● 固定資産税評価額は約1,050万円です

この固定資産税評価額を元に【登録免許税】と【不動産取得税】を計算すると、

【登録免許税】:21万円

【不動産取得税】:31万5,000円

となります。

これらを贈与税と合わせると、

● 長女さんが今回の土地の登記変更で支払う合計税額は363万5,000円

● さらに司法書士への手続き費用等が掛かることになるんですね。

質問の内容によりますと、

● 実家を取り壊し、 ● 土地の一部を長男から長女名義に変更したい

と仰っているので、先ほど計算した363万円5,000円の全額を支払うことはありませんが、

実行をすれば決して少なくない金額を納めることになります。

長女さんが「贈与税やその他の税金を払ってでも、長男の土地の一部を自分名義にしたい」

という事でしたら、そのまま実行されても良いと思いますが、

仮に長女さんが「そんな大金を支払う余裕は無い」という事でしたら、

次の2つの方法を取ることにより、ご自身の居住環境を維持することは可能です。

④今回の税金の支払いを回避する為の2つの方法

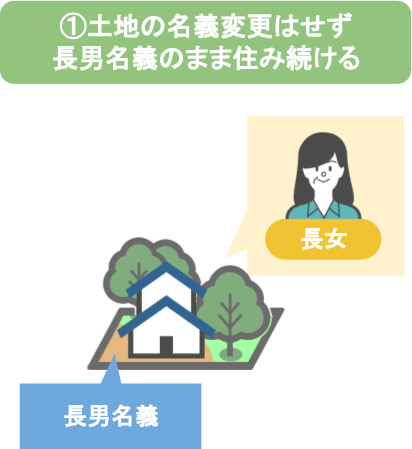

長女さんが「お母さんと一緒に暮らしてきた家に住み続けたいが、高額な税金を支払う余裕がない」という場合には、

①土地を自分の名義にするのではなく、長男さんの名義のまま住み続ける

②長男が亡くなった後も長女が現在の自宅に住み続けることが出来るよう、長男に遺言書を書いておいて貰う

この2点が必要となります。

①の土地を自分の名義にするのではなく、長男さんの名義のまま住み続けるというのは、

現在の長女さんの置かれている状況そものです。

2章でお話した〝今回の質問者さん達の行動における唯一の問題点〟の件でお判りいただけたかと思いますが、

現在の長女さんの状況は、

● 自分も土地の相続権を持っている、兄妹共有の土地の上に住んでいるのではなく、

● 名実ともに長男名義の土地に、長女が無償で住まわせて貰っている状態なんです。

これは以前こちらの記事で解説した、使用貸借というものでして、

● 親名義の車や家を、子供が親名義のまま利用し続けたとしても、

● それは親の物を単に子供が使わせて貰っているだけですから、

● 贈与税は掛かりません。

長女さんは正に今この状態ですので、

これからも長男名義の土地の上に住み続けたとしても、贈与税などは払う必要はありません!

長女さんは現在、

● 実家にかかる固定資産税や、

● 自宅建物の現状維持に必要な修繕費用等は

ご自身で負担されている様ですが、その程度の金額であれば贈与税のご心配には及ばないでしょう。

(長男名義の不動産なので、固定資産税などを長女が支払うと長女から長男への贈与となります)

しかし将来的に長男さんが亡くなった際に、

● この土地を相続するのは長男さんのご家族になりますから、

● 長女さんには相続権はありませんよね。

今は長男さんと長女さんの仲が良くても、長男さんが亡くなったあとに長男さんのご家族から、

「土地を売却したいから出て行って欲しい」

と言われた場合、長女さんはどうすることも出来ず、出て行くしかないのです。

そうならない為に活用すべきなのが、先程②で説明しました遺言書です。

長男さんが元気な内に、

『自分が亡くなったあとは、長女が住んでいる敷地部分は長女に相続させる』という長男さんの意思を遺言書で残しておくことで、

長女さんは、

● 360万円もの贈与税などを払って、

● 長男名義の土地を自分の名義に変えなくても、

● 現在のご自宅に住み続けることが出来るんです。

まとめ

今回の記事で見てきた様に、『遺産分割協議書』は、契約書と同じです。

遺産分割協議の後でトラブルが起き、裁判などになった際に、

いくら自分が『相手はこう言っていた、ああ言っていた』と、言葉で主張しても、

相手がこの遺産分割協議書を証拠として裁判所に提出すれば、一発で相手の主張が通る、非常に重要な文書なんです。

『一旦作っておくか』という軽い気持ちで遺産分割協議書を作らないようにしてください。

可能であれば、相続に強い専門家に『このような遺産分割協議書を作っても大丈夫ですか?』と、

アドバイスを受けるなどして作成されることをオススメします。

皆さんも他人事とは思わずに十分に気を付けてくださいね。