【要注意】相続税が掛からないと思っている人ほど危ない!税務署は無申告の人を狙っています!

皆さんは、両親が亡くなられた時、あるいは配偶者の方が亡くなられた時に、故人の財産に対して相続税が掛かるかどうかを把握されていますでしょうか?

もしなんとなくの感覚で、「まぁ、ウチには相続税は掛からないでしょ!」と考えている様でしたら、この考え方は非常に危険です。

元税務調査官としてハッキリ言わせて貰いますと、

● こういった考えで相続税を申告していない家庭というのは、

● 簡単な調査で、相続税と一緒に無申告加算税などのペナルティも取ることが出来ますから、非常に狙い目の家庭となってしまうんです!

そこで今回の記事では、 ● 税務署は何故、相続税の無申告の人を狙っているのか、その具体的な内部事情と、 ● 税務調査を回避するための心構えについて、 ● 相続税が掛かるかどうかを自分で判断する方法、

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①税務署は無申告案件を積極的に狙っています!

私は約40年間、国税局・税務署で相続税の税務調査官をやって来ました。

その経験から言わせて頂くと、相続税の無申告案件は税務調査官にとって非常においしい案件なんです。

それは何故か、なのですが・・・、

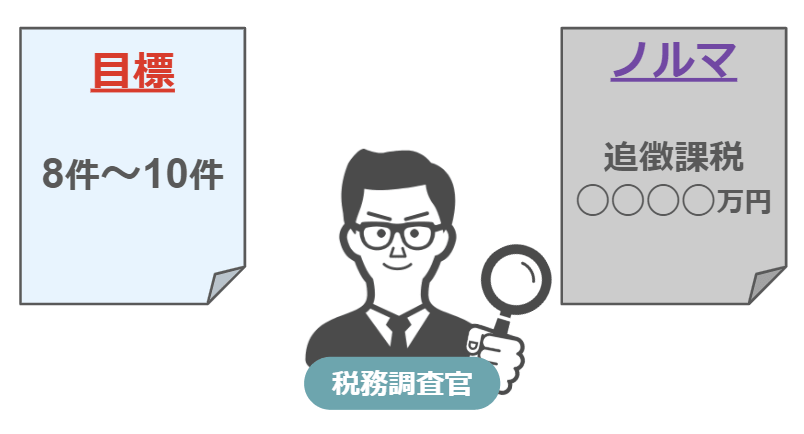

そもそも税務調査官には、「1年間にこれだけの件数(8~10件)を調査する」という調査件数の目標はありますが、

「どれだけ追加の税金を取れたか」という税額に関するノルマなどはありません。

しかし、「調査でこれだけ不正を見つけた!こんなに沢山の追加の税金を取れた!」となると、同僚や上司の評価も上がりますし、昇進への道も近くなります。

なので調査官としては、少しでも多くの不正や申告漏れの財産を見つけたいという気持ちがあります。

ⅰ無申告者を狙う理由と【増差額】

この不正や申告漏れで見つけた財産の事を、税務署内では【増差額】と言っています。

調査官として上司から評価を受けるには、把握した【増差額】が多いほうがいいのですが、

不正や申告漏れを調査して見つかる財産と言うのは、調査に掛ける手間と時間の割にあまり多くありません。

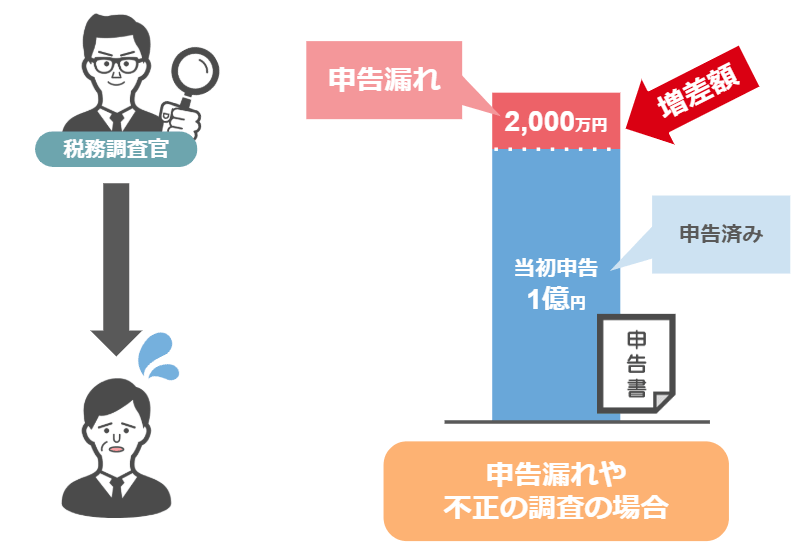

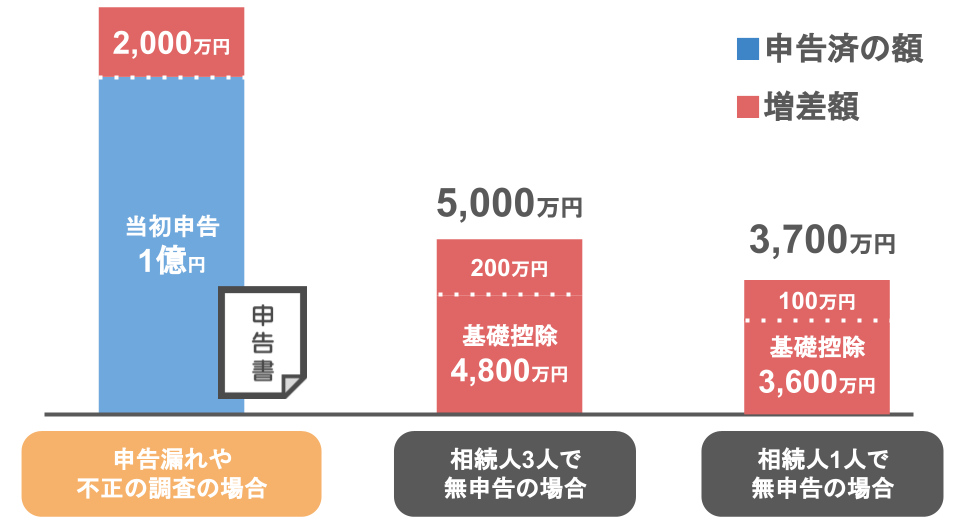

例えば、申告漏れの可能性がある案件の調査に入ったとします。

● 当初、亡くなった方の財産額は1億円という申告書が提出されており、

● 調査の結果、申告漏れの財産を2,000万円見つけたとします。

ということは、この案件の【増差額】は2,000万円となるんですね。

しかし、例えば、

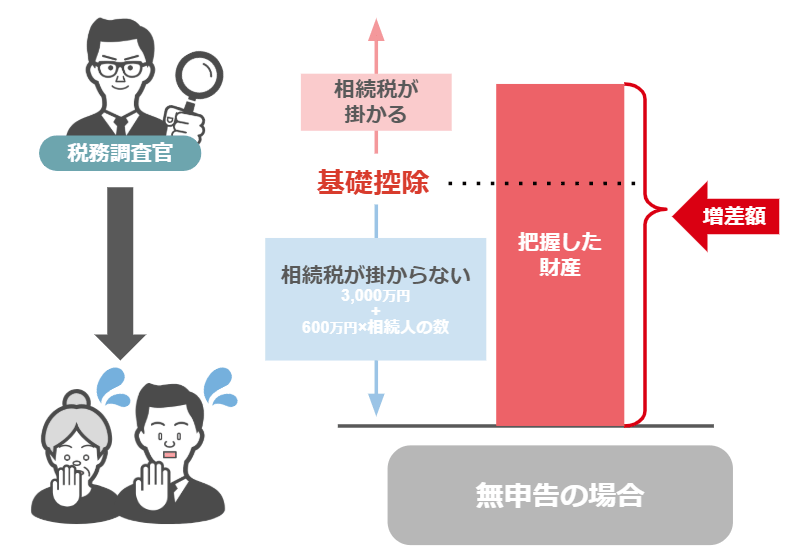

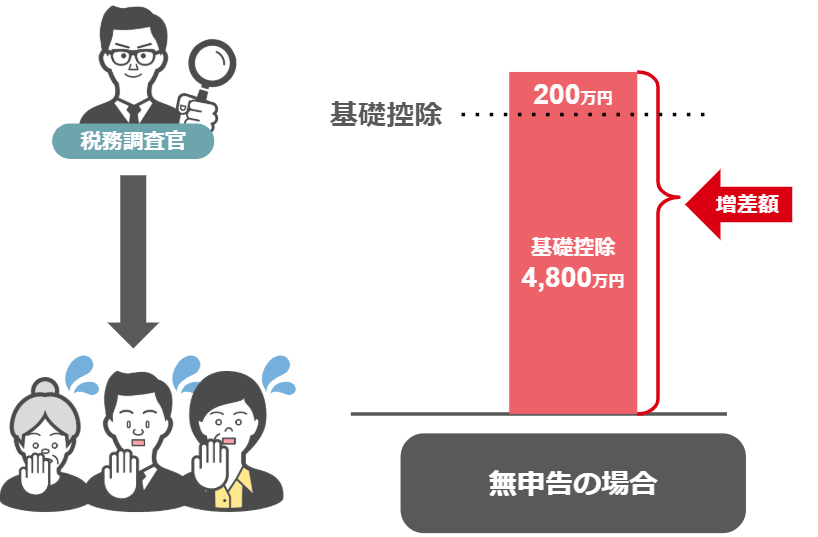

● 相続税が掛かるほどの財産がありながら、最初から申告がなければ、

● 調査官が把握した財産額全てがそのまま増差額になるんです。

その上で相続税には、

「亡くなった方の財産の内、ここまでは相続税の税金が掛かりませんよ」という基礎控除額(後述します)があるのですが、

無申告の場合ですと、この基礎控除額も込みで【増差額】になるんです。

つまり、調査官が把握した財産が5,000万円だった場合、

● 相続人が3人いれば基礎控除額は4,800万円(3,000万円+600万円掛ける3人)になるのですが、

● この基礎控除額を超える200万円のみが【増差額】になるのではなく、

● 調査官が把握した全ての金額、つまり5,000万円がこの案件の【増差額】になるんです。

ⅱ無申告の場合は簡単に【増差額】を計上出来る

先ほど上げた例を元に比較をすると、

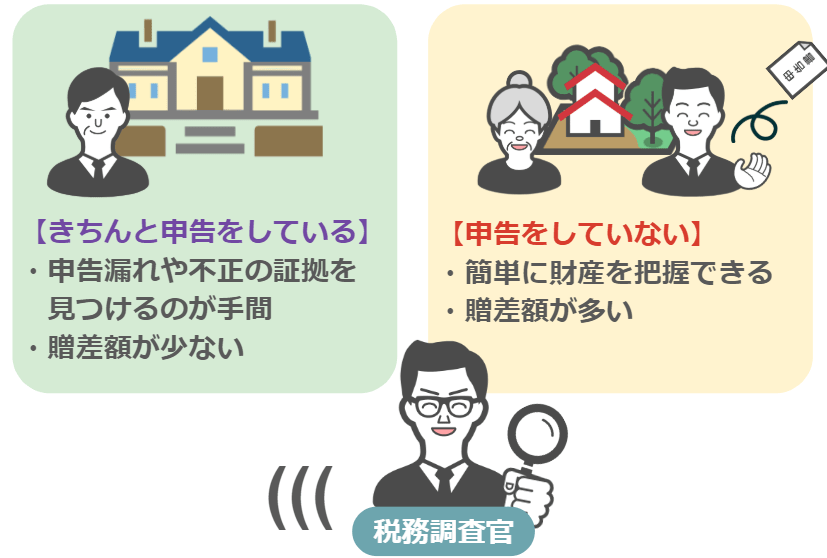

当初申告1億円の調査案件について、不正や申告漏れを調査した場合、:

● 申告が漏れている財産はないか?

● 相続人が隠している財産はないか?

こういったモノを全て把握して、確実に亡くなった方の財産だという証拠を集める為に、非常に多くの手間と時間かけても、

【増差額】は2,000万円しかありませんでしたが、

無申告案件を調査した場合:

● 財産額5,000万円の無申告案件を調査すれば、

● 把握出来た5,000万円全てが【増差額】となるんです。

先程も言いましたが、財産を把握するだけでしたら、そこまで手間は掛かりません。

この様に、調査官からすれば、相続人の方には相続税を申告しないで貰った方が、簡単に自分の実績を上げる事ができますから、

ぶっちゃけた話をしますと、無申告の案件と言うのは調査官にとって非常においしいのです。

そのような訳で、調査官は、

● 何億という財産を持っている方よりも、

● 「ウチには相続税は掛からないでしょ!」と考えて、何も申告をされない家庭を狙っています。

ですので皆さんも是非、「まぁ、ウチには相続税は掛からないでしょ!」と最初から決めてかかるのではなく、

ご自分やご両親の相続について、「ウチには相続税が掛かるのか、それとも掛からないのか」を、一度真剣に考えられることをオススメします。

・・・とはいえ、「相続が発生した際に、ウチには相続税が掛かるのか?掛からないのか?」、

その判断を一人で行うのは中々に難しいことだと思います。

ですので記事の後半では、この「相続税が掛かるのか?掛からないのか?」という判断方法について、財産額をざっくりと概算で計算する方法を解説して行きたいと思います。

②相続税が掛かるか・掛からないかの判断方法

まず、この「相続税が掛かる・掛からないの」判断を行うには、

①あなたの家庭における『相続税の基礎控除額』は幾らになるのか、

②亡くなった方の財産(負債)はどれくらいあるのか、この二つを明らかにする必要があります。

順番に解説して行きますね。

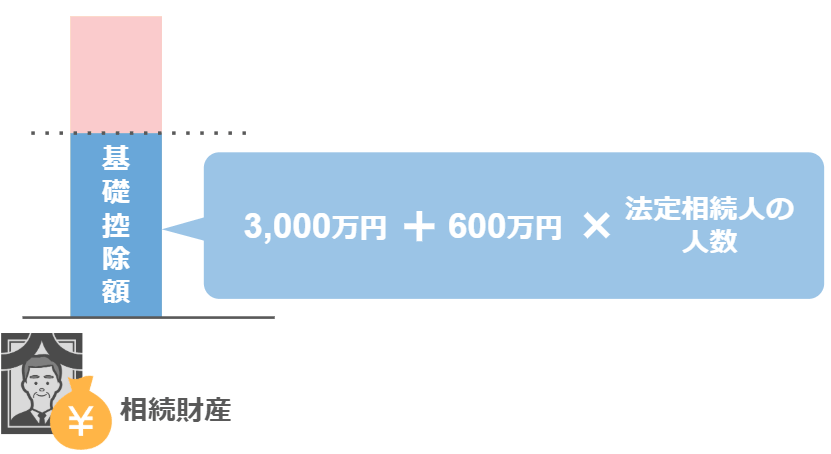

ⅰ相続が発生した場合、基礎控除額は幾らになるのかを把握する

まずは相続が発生した場合、「自分の家庭の基礎控除額は幾らになるのか?」について知る必要があります。

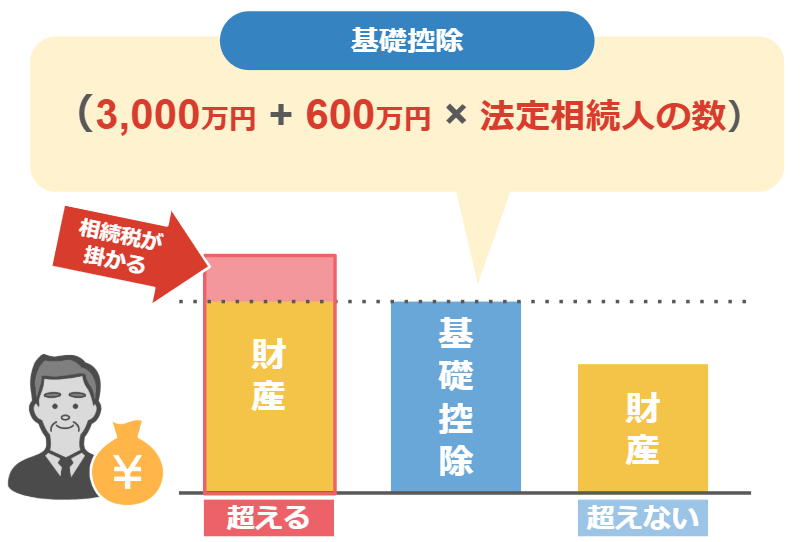

この基礎控除額というのは、故人の財産額から引くことが出来る金額のことでして、

「3,000万円+600万円×法定相続人の数」という計算式で計算し、亡くなった方の財産がこの基礎控除額を超える場合のみ、この超えた金額部分に対し相続税が掛かることになります。

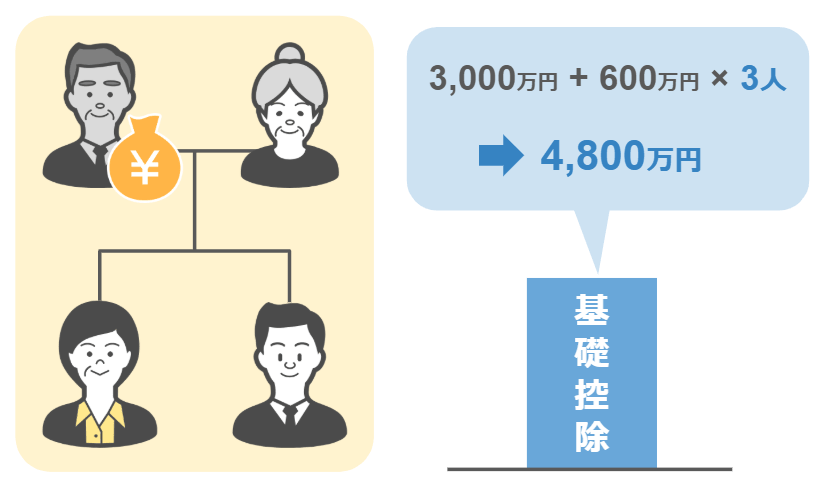

例えば、両親と子供2人といった4人家族で、夫が亡くなった場合の基礎控除額はいくらになるのかというと、

基礎控除は3,000万円+600万円×法定相続人の数ですから、『3,000万円+600万円×3人=4,800万円』となります。

● 相続人が2人ですと4,200万円、

● 1人の場合は3,600万円、

亡くなった方にこの基礎控除額を超える財産があれば、その家庭は相続税の申告・納税が必要ということですね。

ⅱ故人の財産はどれくらいあるのかを調べる

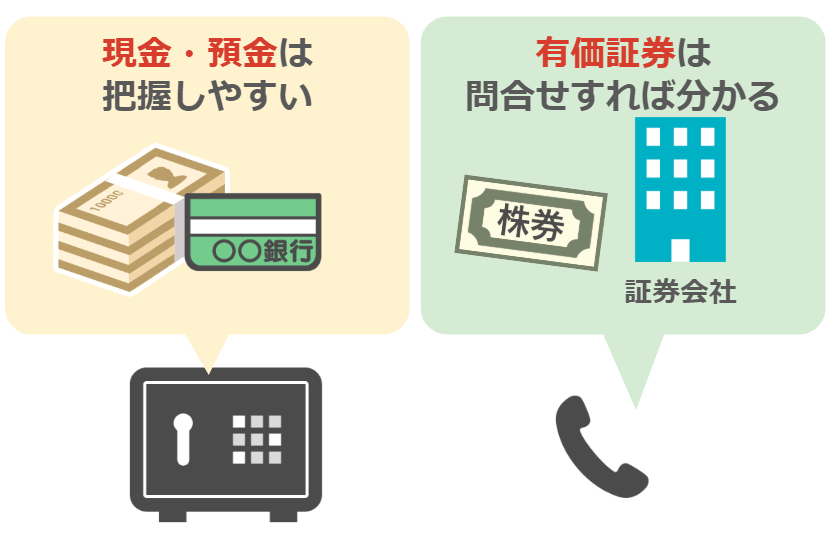

では次は故人の財産の把握についてですが、財産の種類というのは、 ● 現金 ● 預貯金 ● 株などの有価証券 ● 不動産など、様々なものがあります

この中で一番把握しやすいのは現金や預貯金です。

金庫の中を確認したり、通帳を確認すれば金額が分かりますからね。

有価証券につきましても、その有価証券が上場企業のものである場合、

証券会社から故人の自宅に『取引残高報告書(約3カ月毎)』や、『上場株式配当等支払通知書(年1回)』が届いております。

ですので、その書類内容を元に証券会社に問い合わせを行い、故人が亡くなった日の残高証明を取り寄せれば、ざっくりとですが故人の有価証券の財産額が把握出来ます。

『非上場株式の評価方法』については、少し専門的な話になり過ぎるので、今回の記事では割愛させて頂きます。

その上でやはり皆さんが一番頭を悩ませるのが、『不動産の相続税評価』だと思います。

これも細かい計算の話になると、専門家でなければ頭がこんがらがって来ますので、今回は大まかな不動産の相続税評価額の出し方について説明していきます。

ⅲ不動産の相続税評価額の出し方(簡易版)

さて、不動産の評価は難しいと言いましても、

● 一般的に難しいと言われているのは土地の評価の方でして、

● 建物の相続税評価額の出し方は実は簡単です。

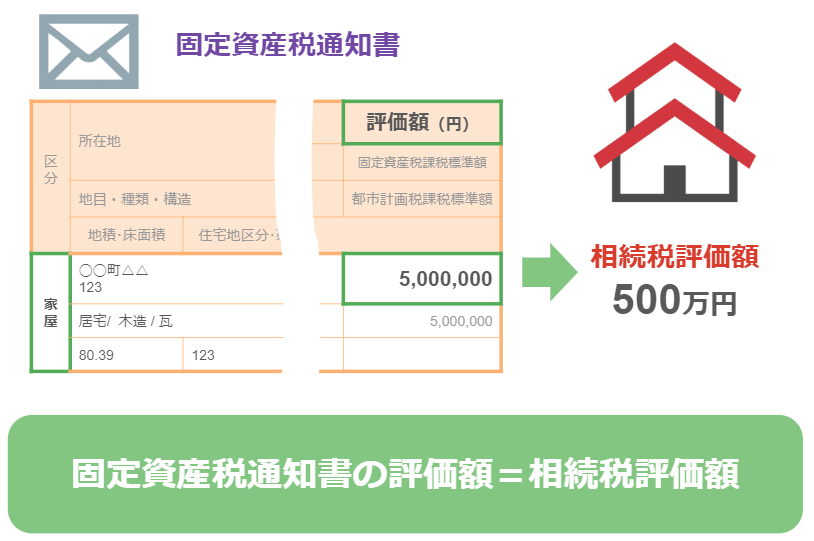

建物の相続税評価額を把握する手順としましては、

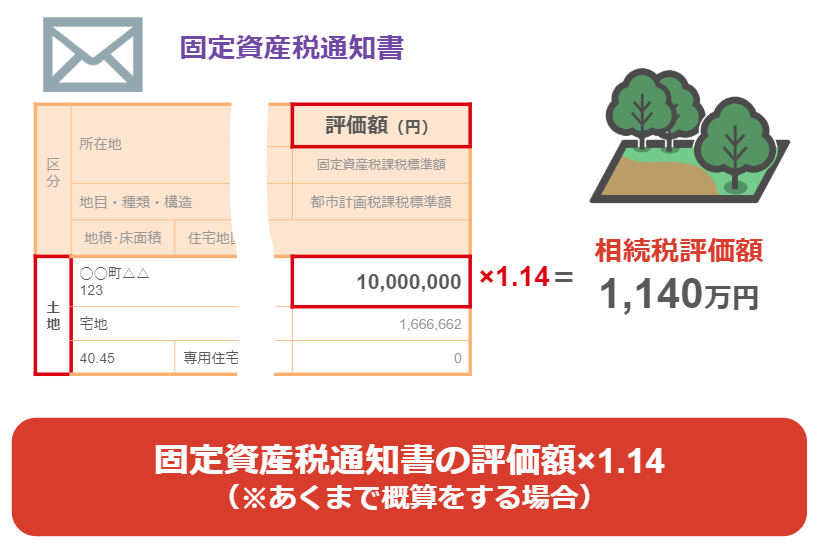

● 市区町村から届く固定資産税の通知書を見て頂き、

● その通知書に書いてある評価額が、そのまま建物の相続税評価額になります。

これで建物の評価は終わりです。

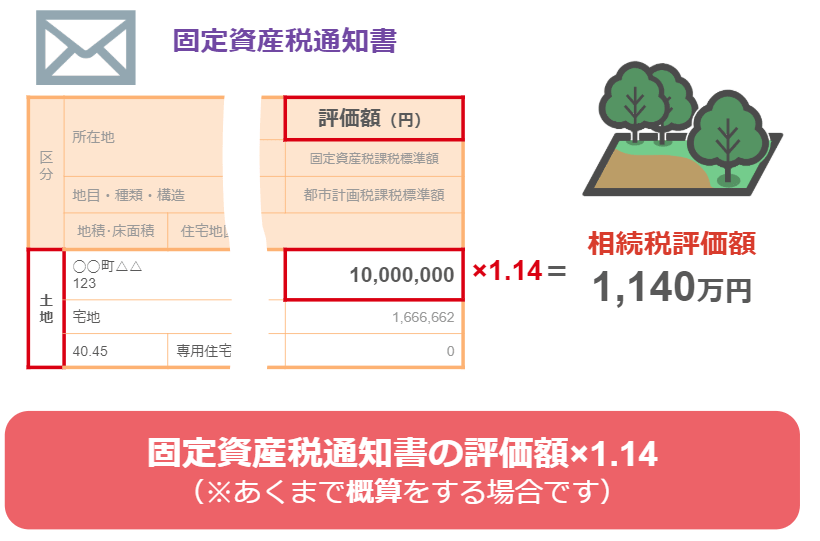

土地の評価もこれくらい簡単なら良いのですが、残念ながら土地の評価は固定資産税の通知書の評価額と同じではありません。

土地の相続税評価を概算で行う場合は、その年に届いた固定資産税の通知書に書いてある評価額に「1.14倍」をして下さい。

つまり、固定資産税の通知書に記入されている土地の固定資産税評価額が1,000万円の場合、

あなたの土地の相続税評価額は(1,000万×1.14=1,140万円)、これが概算での評価額になります。

何故1.14倍を掛けるのかは、ちょっと長くなりますので機会がありましたらまた説明します。

この計算式は本当にざっくりとした概算の把握用ですので、もう少し正確に計算をしたい方は、こちらの記事を参考にしてみて下さい。

③ここまでの財産の合計値が基礎控除を超えるかを計算する

さてここまでで、

『預貯金の概算額』、『有価証券の概算額』、『土地・建物の概算額』が把握出来ました。

あとはこれを合計して頂いて、合計額が先程お話した『相続税の基礎控除額』以上になるか、以下になるかを判定します。

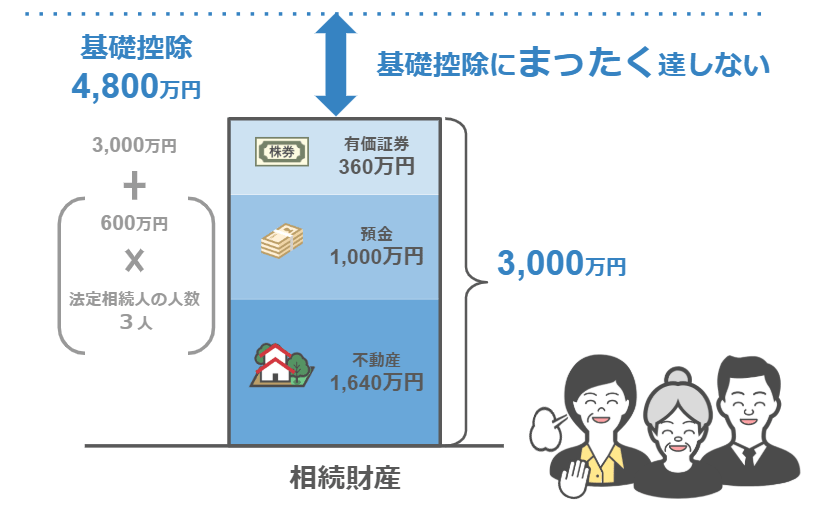

その上で算定した財産の額が、「相続税の基礎控除にまったく達しない」となりましたら安心して下さい。

財産の名義変更などは必要ですが、税務署に対しては相続税の申告など、何もする必要は御座いません。

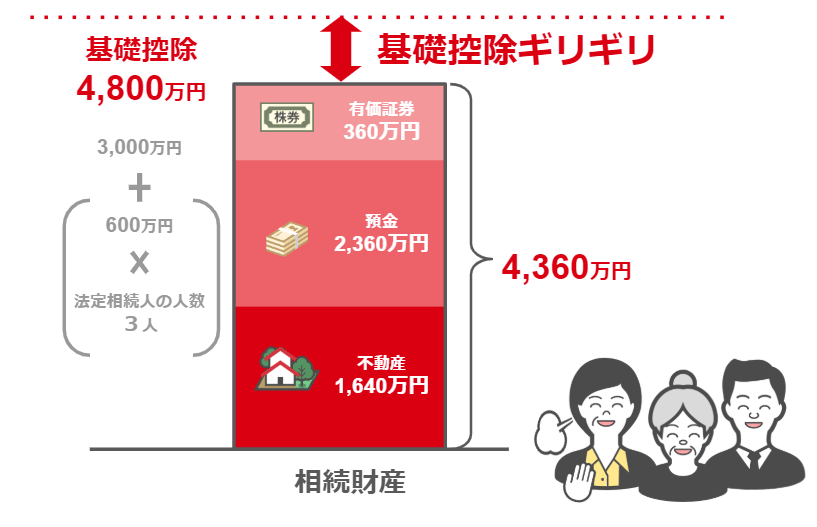

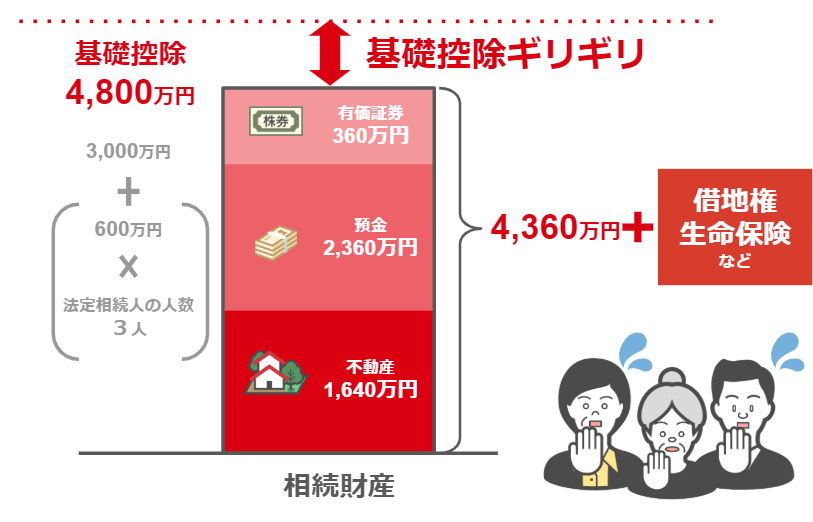

ですが、もし概算で出た財産額が基礎控除ギリギリ・・・という場合、

「よかった!ウチは相続税がギリギリ掛からない♪」と喜ぶのは危険です。

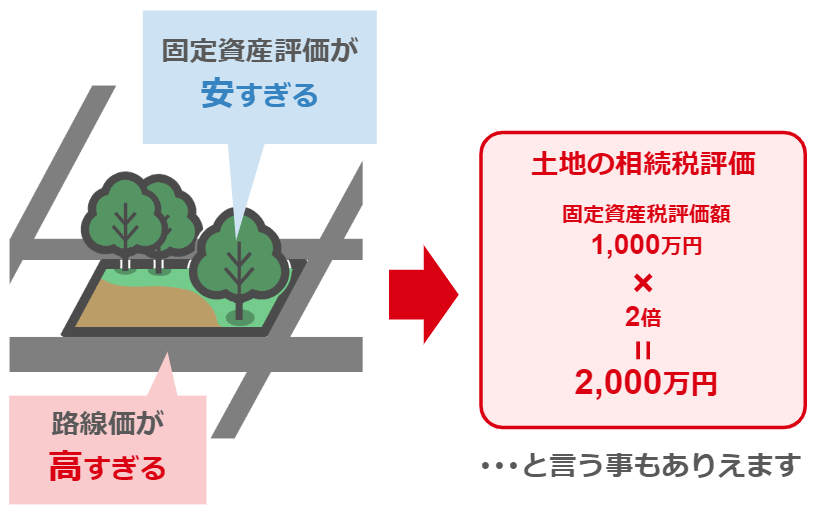

何故かといいますと、実は土地の評価というのは結構複雑でして、

先ほど、「土地の相続税評価額を概算で計算するには、固定資産税評価額を1.14倍して下さい」と言いましたが、あの計算式はあくまでも、亡くなった方が持っている土地の評価を概算で行うものです。

つまり、

● 故人の土地を正式に評価する際に使う『路線価』で評価をすると、固定資産税評価額の1,14倍よりも遥かに高く、

● 土地の評価額が固定資産税評価額の2倍以上にになるような事もあるんですね。

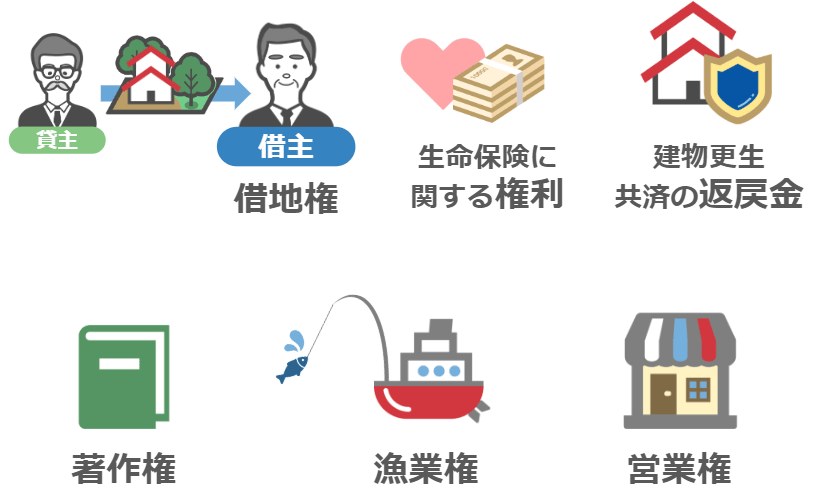

またその他にも、 ● 借地権や、 ● 生命保険に関する権利、 ● 建物更生共済の返戻金など、

ですので、先ほど計算した財産額が基礎控除ギリギリの方は、こういった物を加えると基礎控除を超えてしまうこともありますから、

相続税の申告を放置せず、なるべく早いうちに相続税専門の税理士に相談をして下さい。

冒頭でも言いましたが、税務署は「ウチには相続税は掛からない」と思っている方を狙っていますから、くれぐれも楽観視はしないようにしましょう。