【国税OBが語る】タンス預金をしていてもギャンブルや夜のお店で使ったと言えば調査を回避出来るのか?

以前、投稿したこちらの記事内で、

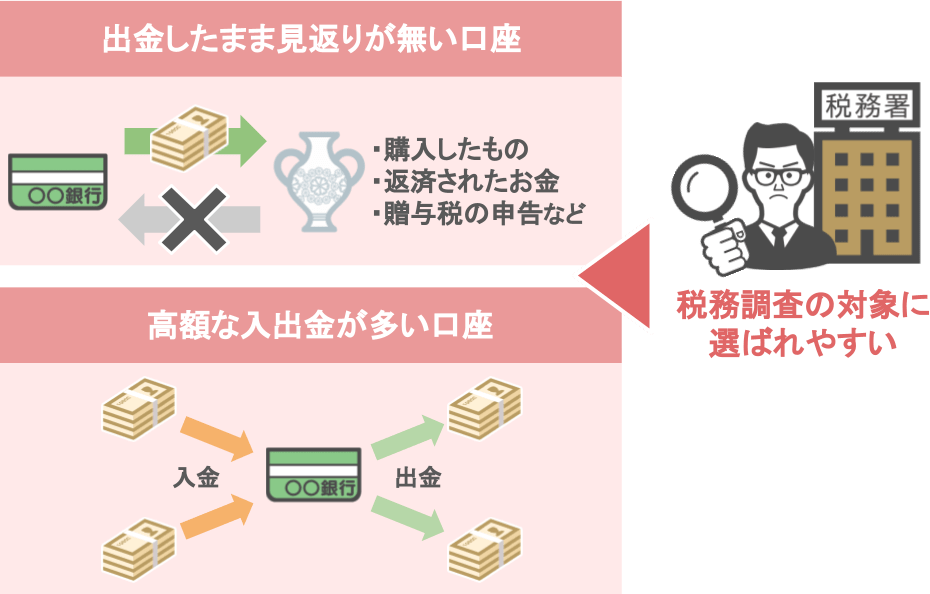

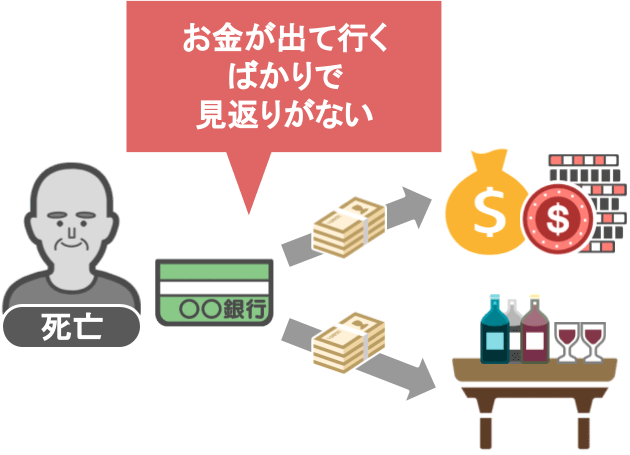

●『お金が出ていくばかりで、出金に対する見返りがない口座』

●『高額な入出金が多い口座』

このような預金口座は税務調査の対象に選ばれやすいですよ。

というお話をしました。

その記事について、読者の方からこのようなご質問をいただきました。

「亡くなった親が多額の預金をギャンブルや夜のお店で使い果たしていた場合、

その親の口座は高額なお金が出ていくばかりの口座になっていますが、

その家庭は税務調査に選ばれてしまうのでしょうか?」

というものです。

また「タンス預金はバレます」という記事のコメントでは、

「例え、『亡くなった親に多額のタンス預金があるんじゃないか?』と疑われても、

『タンス預金として手元に貯め込んでいるのではなく、キャバクラで飲み歩いて使った・競馬などのギャンブルで使い込んでいた』

と供述すれば、税務調査の際に、調査官の追及を回避することはできるんでしょうか?」

という質問をいただきました。

要は、

「本当に親がギャンブルで高額なお金を使い果たしたとしても、税務署から脱税を疑われてしまうのか?」

「親のタンス預金を隠すために、税務調査官に対して『親がギャンブルや夜のお店で使い込んでいた』と嘘をついてもバレないのか?」

という質問ですね。

果たして税務調査の際に、〝親の散財〟はどこまで追及されるものなのでしょうか?

そこで今回の記事では、

①本当に親がギャンブルや夜のお店でお金を使い込んでいた場合の税務調査の流れ

②親がギャンブルや夜のお店でお金を使い込んでいたと嘘の供述をした場合の税務調査の流れ

③「仮装・隠ぺい」には重加算税という最も重いペナルティ

という、3つのテーマについてお話していきます。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①本当に親がギャンブルや夜のお店でお金を使い込んでいた場合

【ケース➀】本当に親がギャンブルなどでお金を使い込んでいた場合

本当に親がギャンブルなどでお金を使い込んでいた場合、税務調査官はその家庭に対してどのような調査を行うのかを見てきましょう。

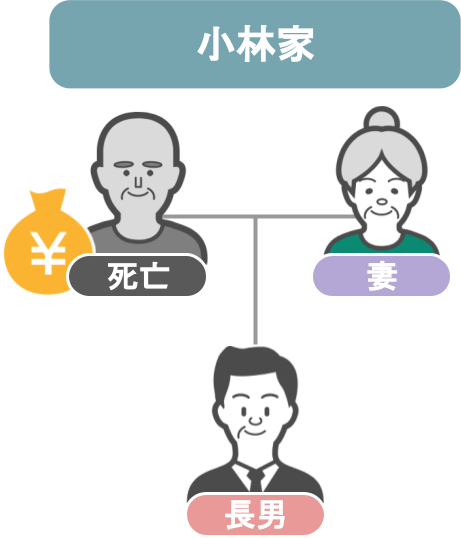

今回は、以下のようなモデルケースで説明をしていきます。

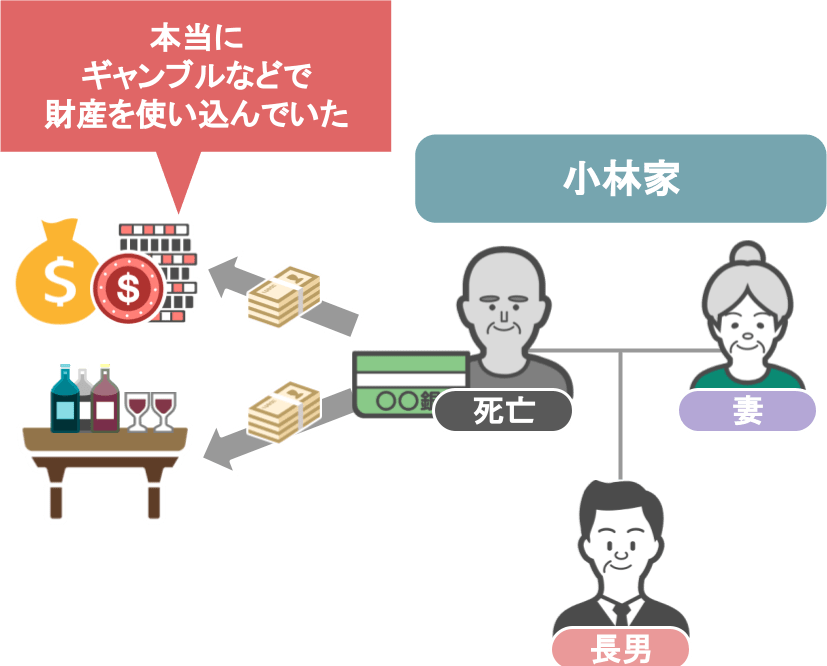

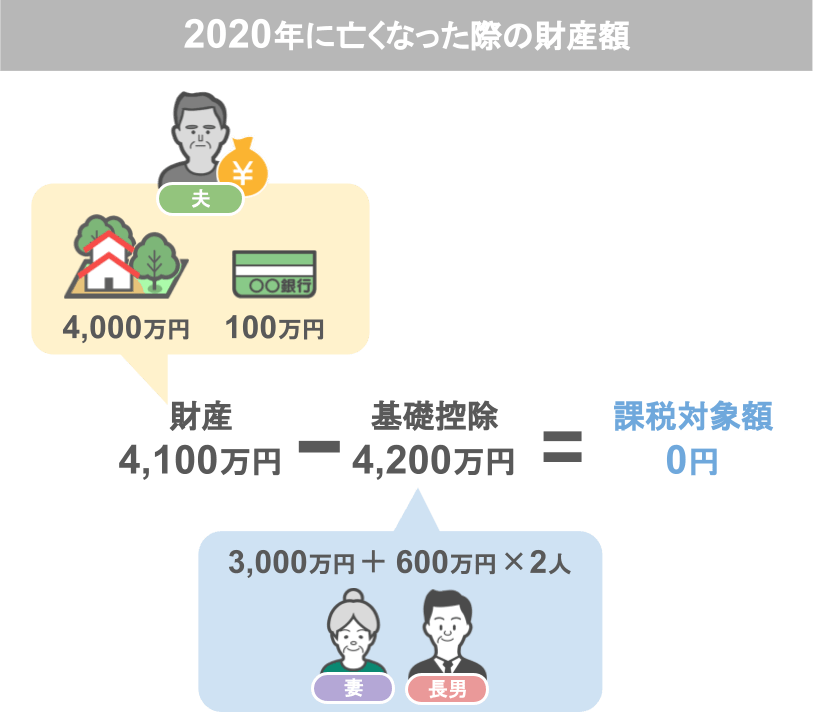

● 被相続人:夫(2020年に死亡)

● 相続人:妻・長男

● 相続税の基礎控除額:4,200万円

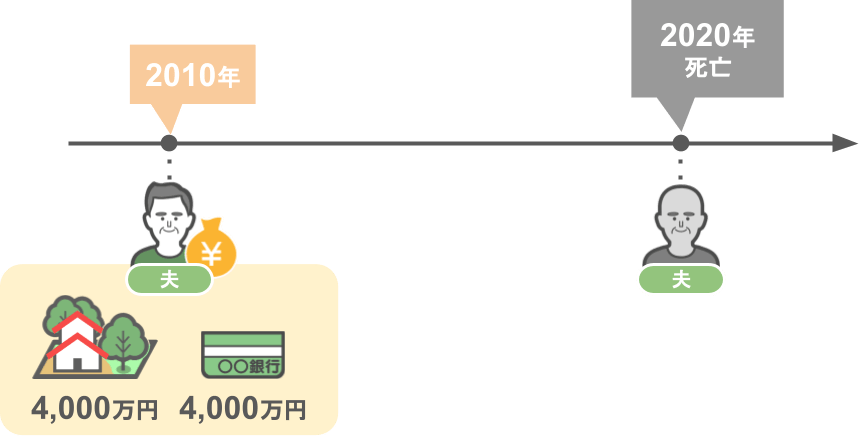

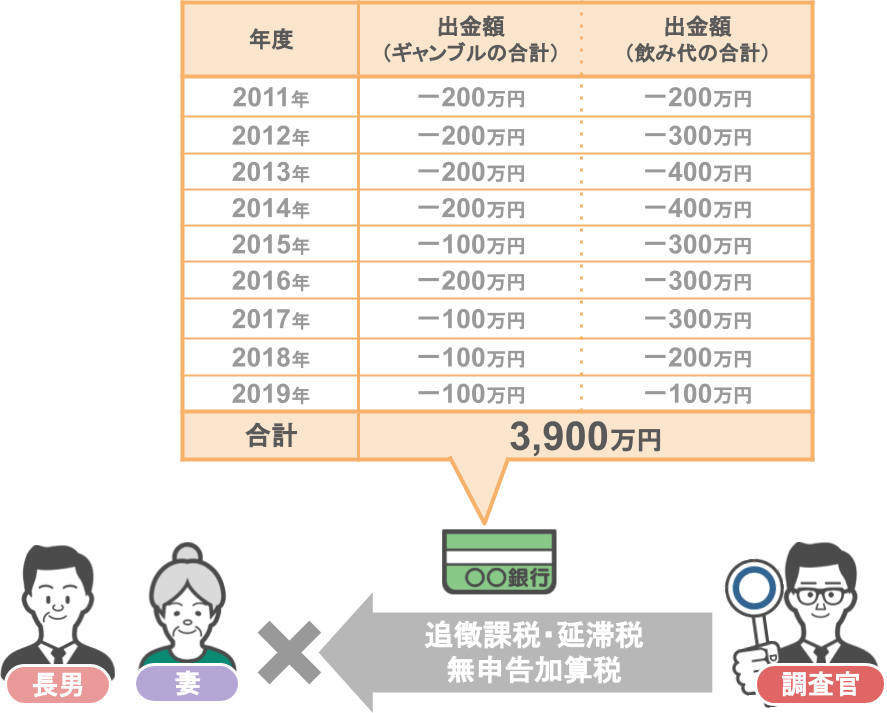

【2010年時点の財産額】

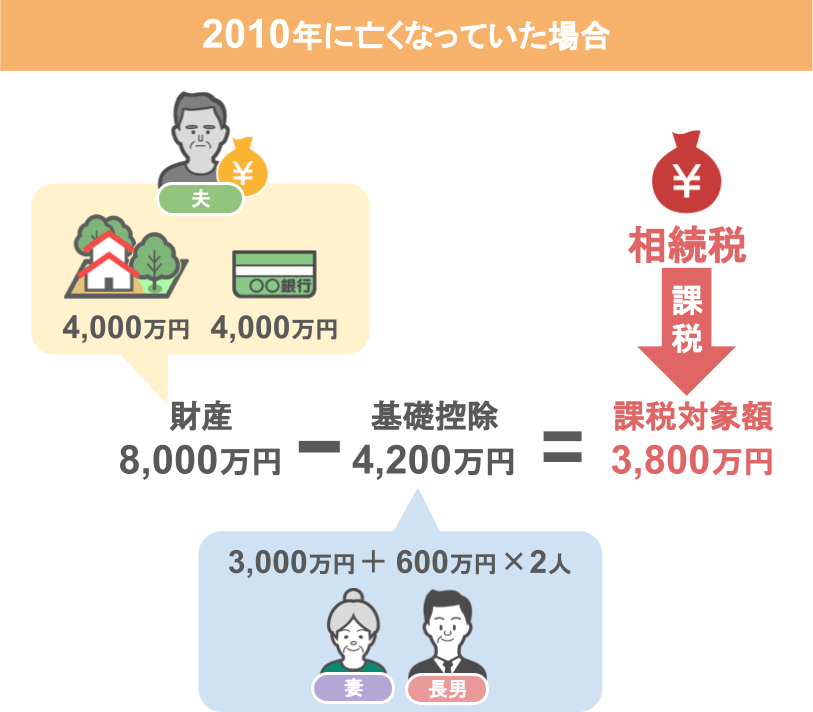

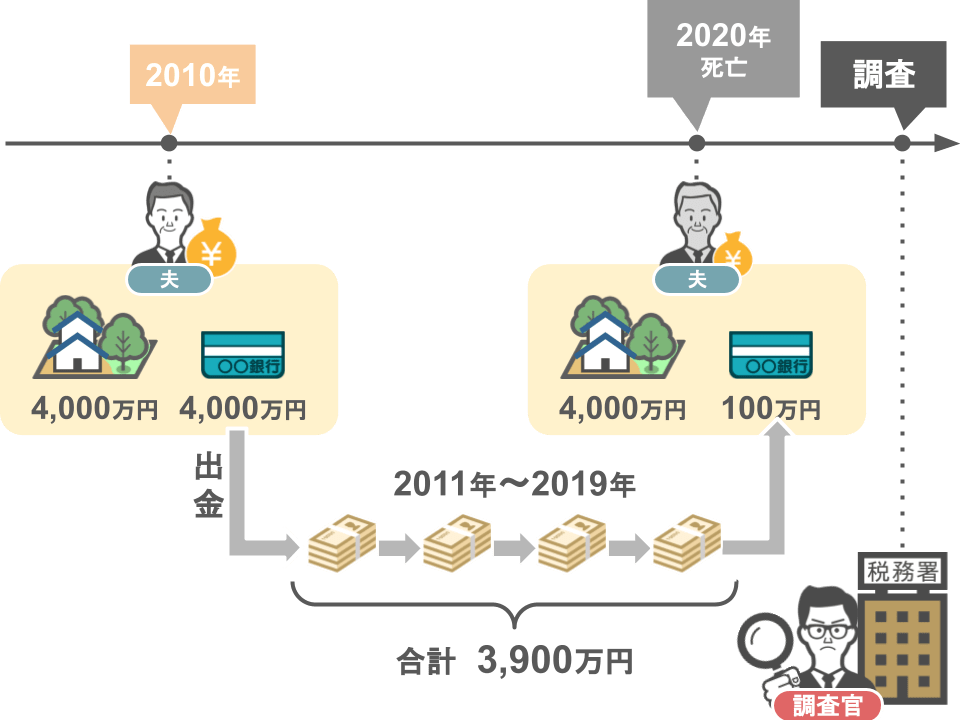

小林家の夫は、亡くなる10年前(2010年の時点)の時点で8,000万円の財産を持っていました。

(不動産4,000万円、預金4,000万円)

もしも2010年時点で夫が亡くなっていた場合、

財産8,000万円から、『相続税の基礎控除額』4,200万円を引いた残り3,800万円の部分に、相続税が課税されることになります。

【2020年死亡時の財産額】

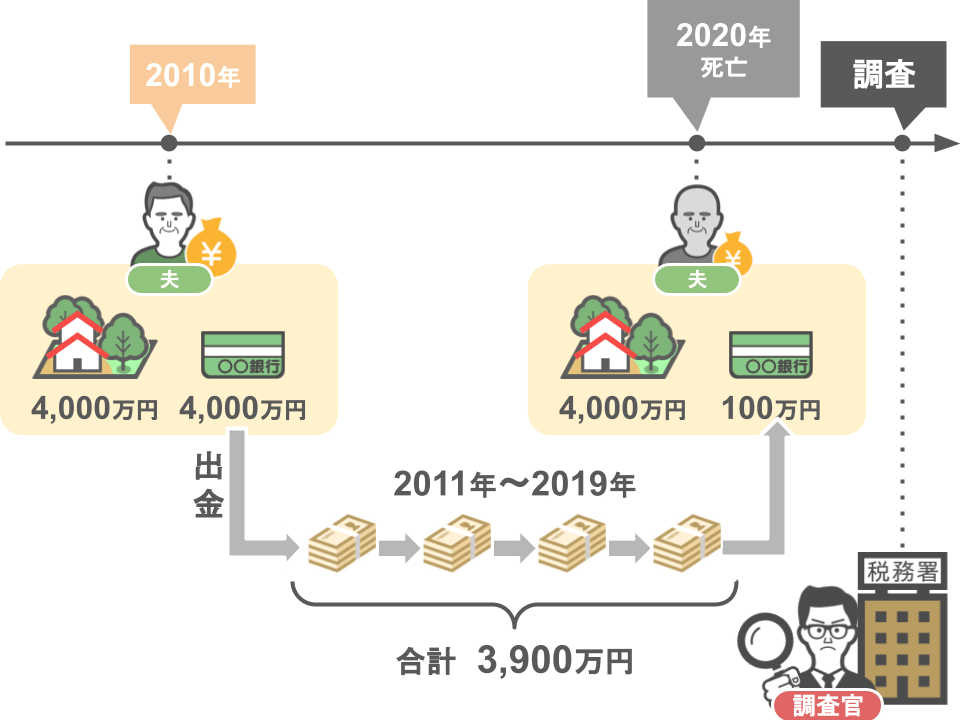

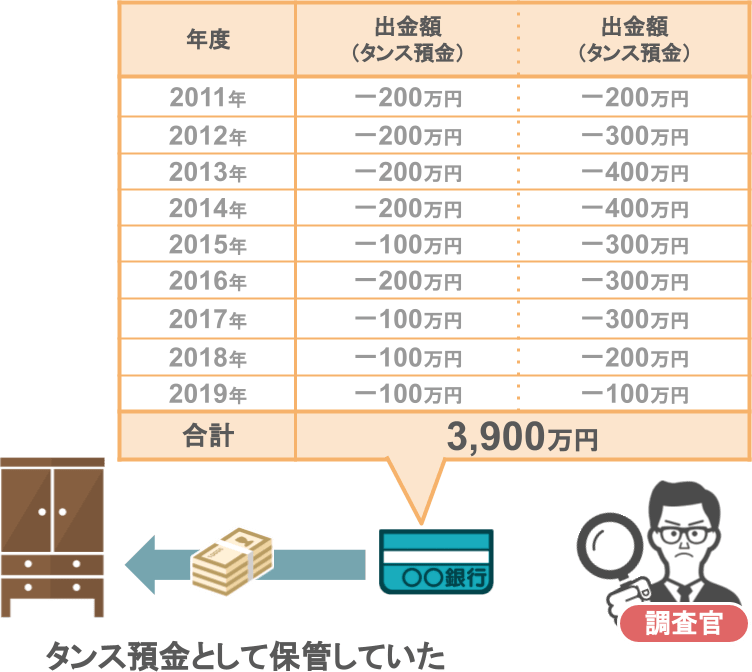

しかし2020年に夫が亡くなった後、税務調査官が小林家の夫の預金口座を調べていると、

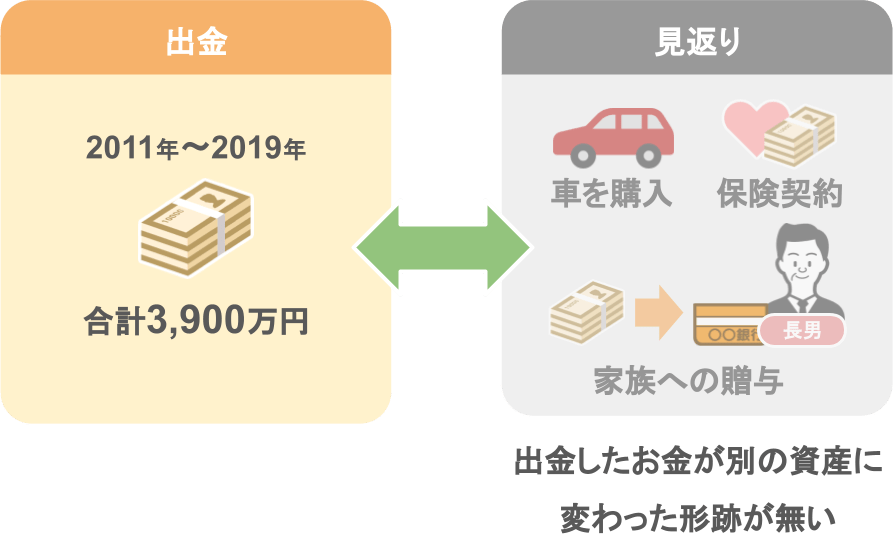

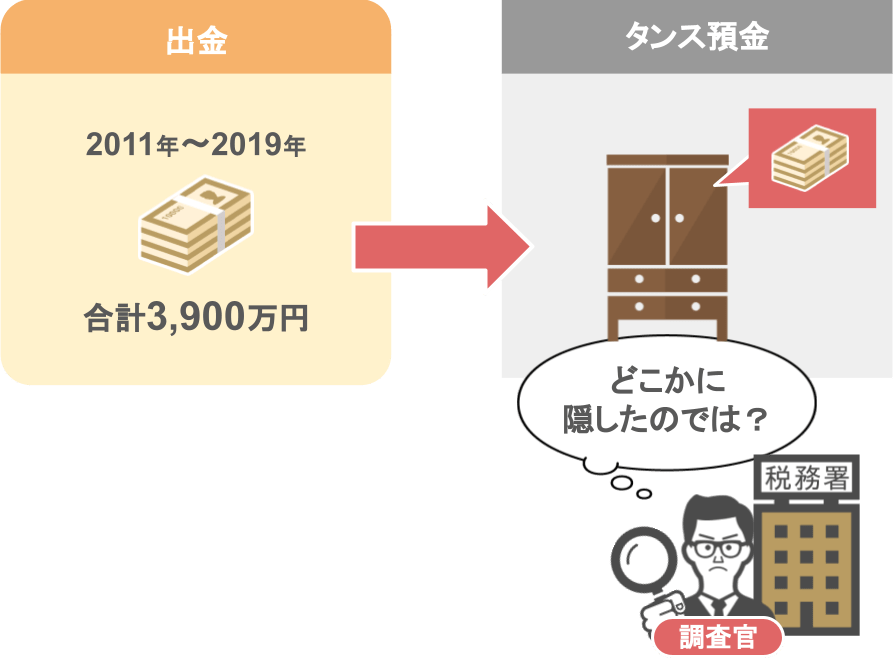

過去9年間にわたって高額な出金(合計3,900万円)があり、

その結果、2020年の相続発生時の夫の財産額は4,100万円になっていました。

そして、

● 小林家の『相続税の基礎控除額』は4,200万円なので、課税対象額は0円となり、

● 小林家の妻と長男は相続税の申告も納税も行なっていませんでした。

さて、皆さんが調査官の立場だったら、『2011年~2019年までの合計3,900万円の出金』をどのように見るでしょうか?

過去9年間にわたり高額な出金があるのに、それに対する〝見返り〟が一切ない・・・

(見返り・・・車を買った・保険を契約した・家族に贈与を行い、そのお金が家族名義の口座に入金された など、出金したお金が別の資産に変わった形跡)

この場合皆さんが税務調査官でしたら、

「小林家の夫はタンス預金として預金を引き出し、どこかに隠してるんじゃないか?」

と疑うのではないでしょうか?

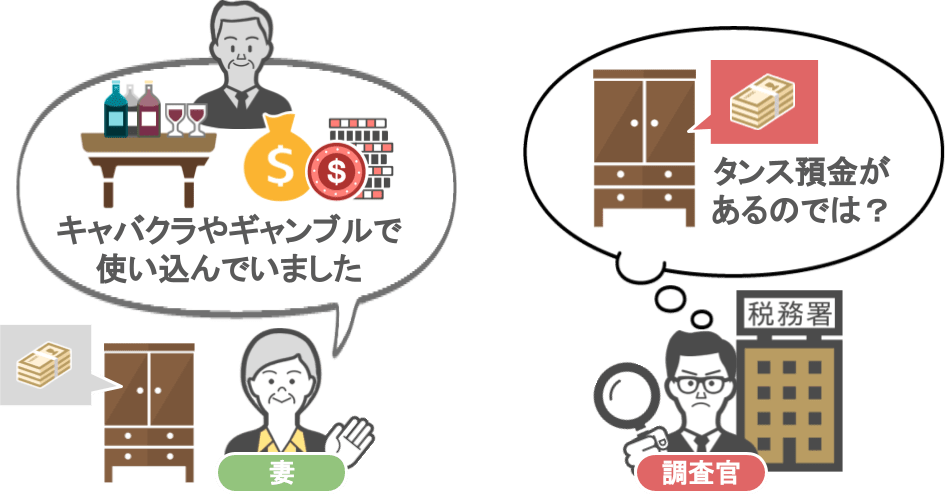

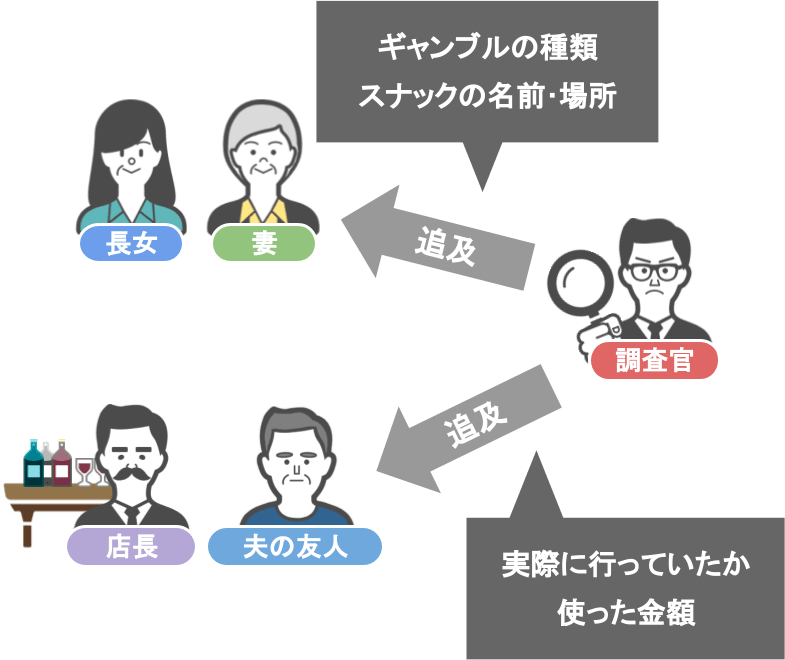

ですので、その疑惑を追及するために、税務調査官は亡くなった方の相続人に対し『聞き取り調査』を行います。

その際の流れはこのように進みます。

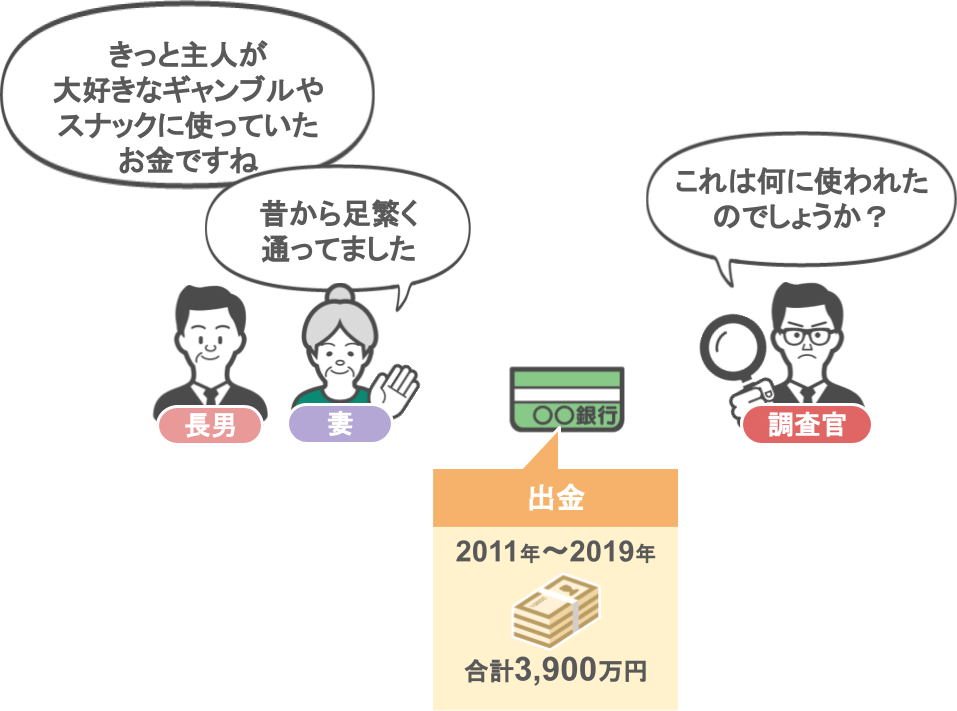

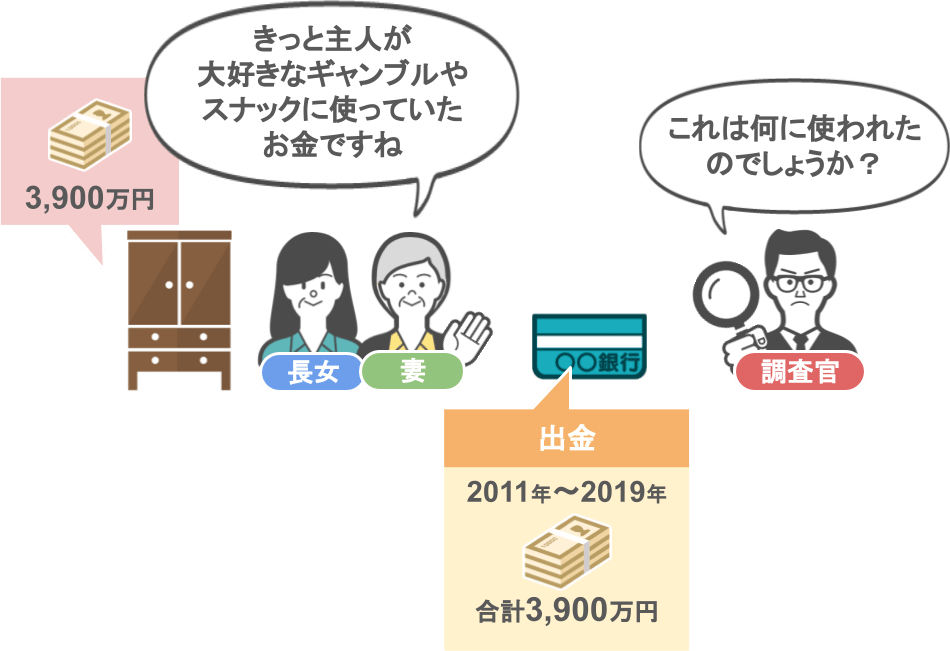

「2011年から2019年にかけて預金の出金がありますが、これは何に使われたんでしょうか?」

という税務調査官からの質問に対して、

相続人から、

「この出金はきっと2人が大好きなギャンブルやスナックに使っていたお金ですね。

主人は昔からこの二つに関しては足繁く通っていたんですよ。」

という返答があったとしても、調査官はこの返答を鵜呑みにする事は決してありません。

調査官は先ほど聞き取りをした内容を、さらに掘り下げて質問をします。

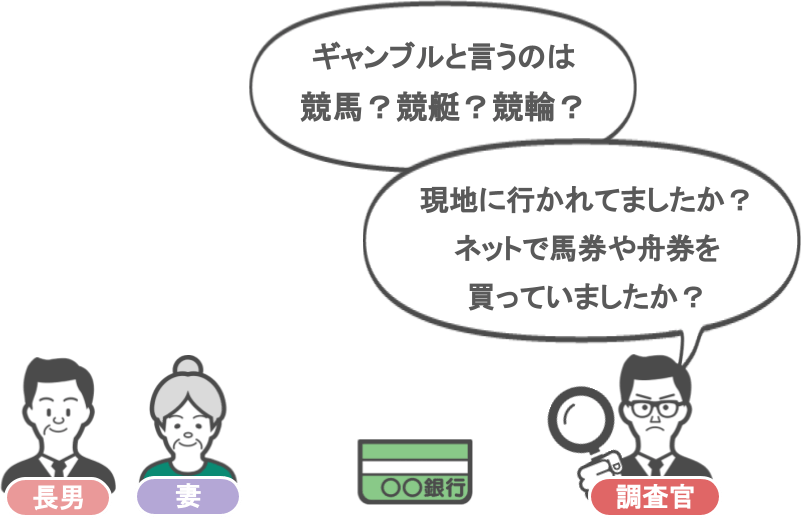

「ギャンブルというのは、競馬ですか?ボートですか?競輪ですか?」

「現地に行かれてましたか?ネットで馬券や舟券を買っておられましたか?」

このような調査官の質問に対して、

「ネットでやり取りをしていました。」

という返答がありましたら、

そのサイトの履歴から、本当にギャンブルをやっていたという実態を調べますし、

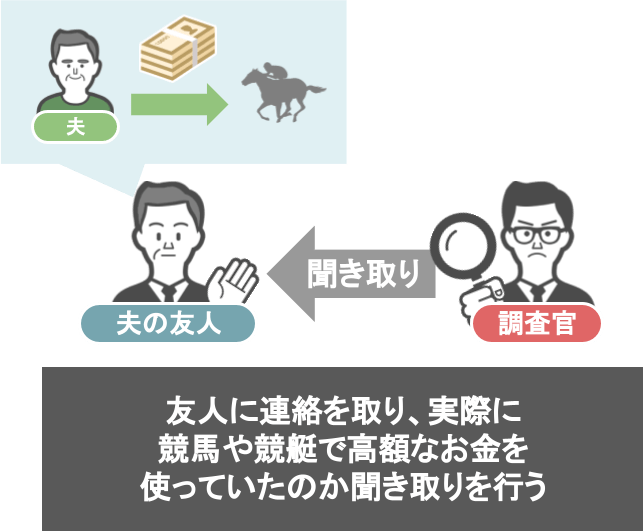

「夫の友人と二人で現地に通っていました。」

という返答がありましたら、

その友人に連絡を取り、

〝小林家の夫は、実際に競馬や競艇で高額なお金を使っていたのか〟

という実態を解明します。

また、

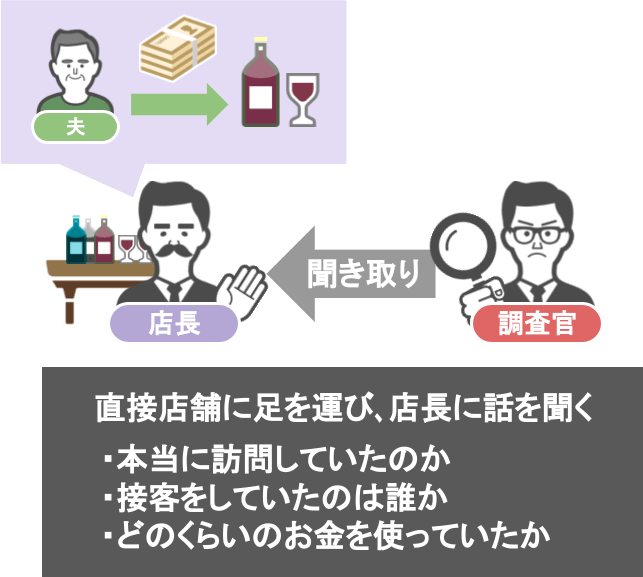

「スナックやクラブに通っていた」

という返答を受ければ、その現地の場所を聞き直接店舗に足を運びます。

そこで店長に経緯を説明し、

「本当に小林家の夫がこの店に訪問していたのか?」

「接客をしていたのは誰か?」

「どれくらいのお金を使っていたのか?」

など聞き取りを行います。

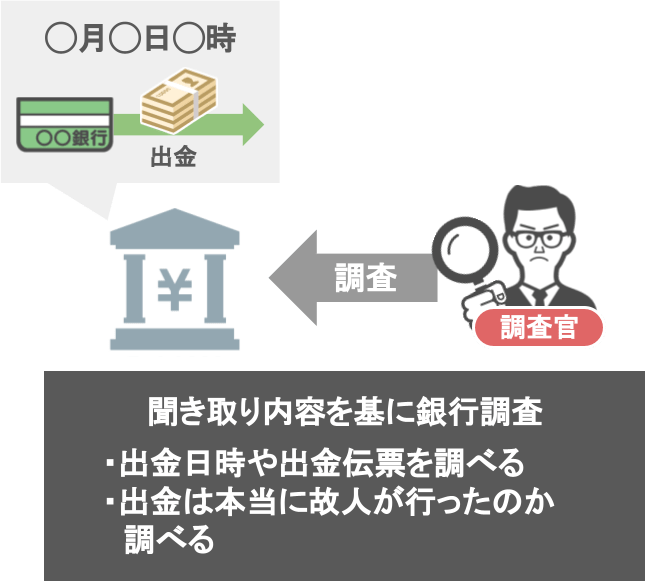

そして調査官は、

● 店長やスタッフからの聞き取り内容をもとに、『銀行調査』を行い、

●〝出金は本当に亡くなった夫が行なっていたのか〟という部分も調べます。

『銀行調査』では、

● 預金を引き出した日時、出金伝票、筆跡などを解明し、

● 引き出した人を特定して、その人物を追及します。

もしも、家族が高額な出金の手続きを行っていた事が判明すれば、

「夫はギャンブルやスナックに高額なお金を使っていた」という相続人の答弁が嘘だとわかります。

なぜなら、

〝生活費や車を買うお金を家族が引き出す〟という行為はあり得ますが、

〝夫がギャンブルやスナック代に使うお金を家族が銀行に引き出しに行く〟

ということは普通は考えられないからです。

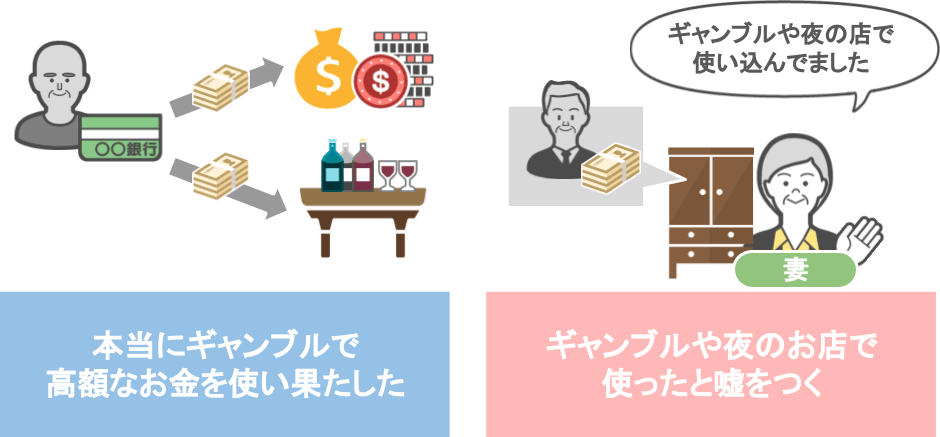

このような調査の結果、

「2011年~2019年にかけての合計3,900万円の預金は、本当にギャンブルとスナック代に消えていた」

ということが判明しました。

つまり、

● 小林家の家族の答弁は真実であり、

● 亡くなった夫の財産は『相続税の基礎控除額』以下のため、

● 追徴課税・延滞税・無申告加算税のペナルティーは課されない。

ということです。

ところで皆さんの中には、

「なぜ調査官は亡くなった方の友人や、スナックの店員への調査ができるのか?」

「調査を受けた人達は、なぜその質問に答えなくてはいけないのか?」

という部分について、疑問に思われるかもしれません。

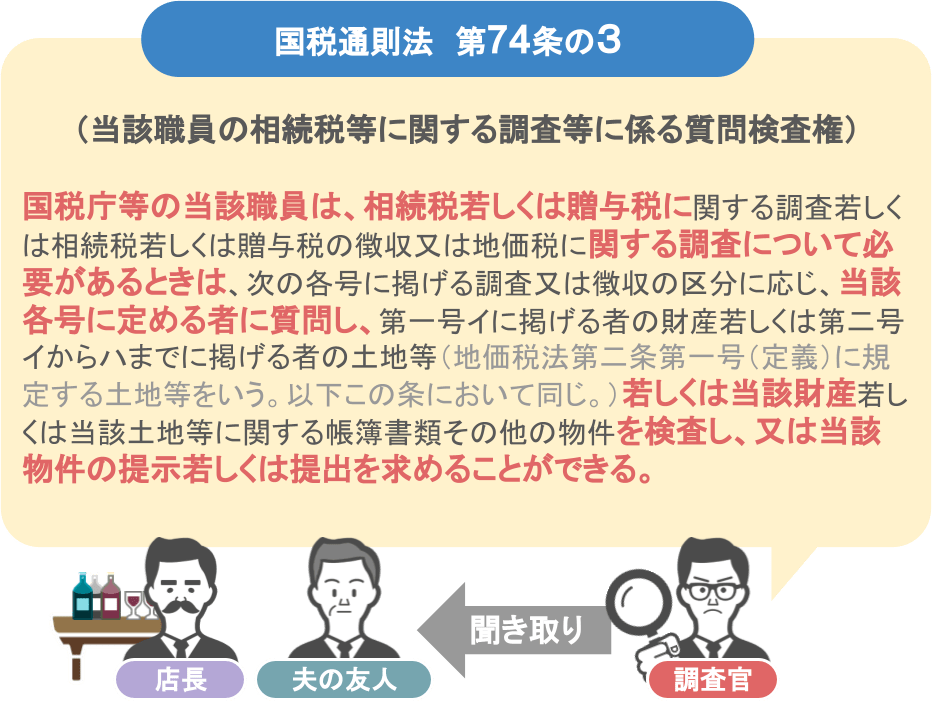

ですがこれらについては『国税通則法』という法律で、きちんと定められております。

まず、

「なぜ調査官は亡くなった方の友人や、スナックの店員への調査ができるのか?」

というと、『国税通則法第74条の3の質問検査権』という法律があり、

調査官はこの法律によって、民間人への調査が許されているからです。

この条文をざっくりと読んで行きますと

「国税庁等の当該職員は、相続税もしくは贈与税に関する調査について必要があるときは、

当該各号に定める者に質問し、もしくは当該財産を検査し、

又は当該物件の提示もしくは提出を求めることができる」

というものです。

そして、

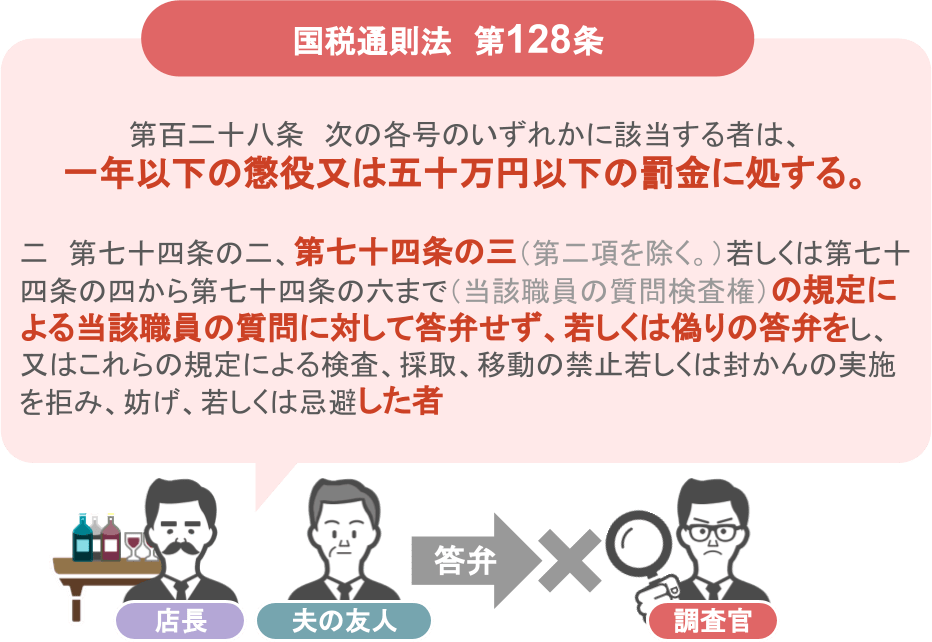

「調査を受けた人達は、なぜその質問に答えなくてはいけないのか?」

という疑問への回答については、

『国税通則法の128条』によって、罰則が定められているからですね。

こちらもざっくりと条文を読んでいきます。

「第七十四条の三の規定による当該職員の質問に対して答弁せず、もしくは偽りの答弁をした者は、

一年以下の懲役又は五十万円以下の罰金に処する」

というものです。

税務調査官はこれらの法律に則って、店舗への立ち入りや民間人への調査が許されています。

話が少し本筋から逸れてしまいましたが・・・

今回紹介した聞き取り調査を含めた一連の調査手法というのは、実際に調査官が行う手法のほんの一部です。

税務調査官というのは、税金逃れや嘘の証言を見抜く専門家ですから、

先ほどお話しした一連の追及方法の他にも、〝相続人が嘘を言っているのか・本当の証言をしているのか〟という部分を調べる手段を数多く持っています。

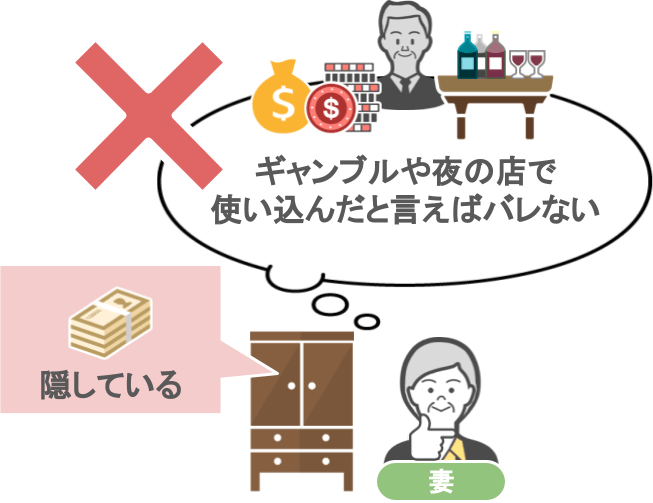

ですからこの記事をご覧の方は、

「本当はタンス預金としてお金を隠しているけれど、ギャンブルや夜のお店で使い込んだと言えばバレないだろう」

と、こういった安易な判断を取らないようにして下さいね。

税務調査官には嘘がバレます。

そして調査の結果、嘘がバレてしまえば・・・相続人の人達は大変な目に合ってしまうんです。

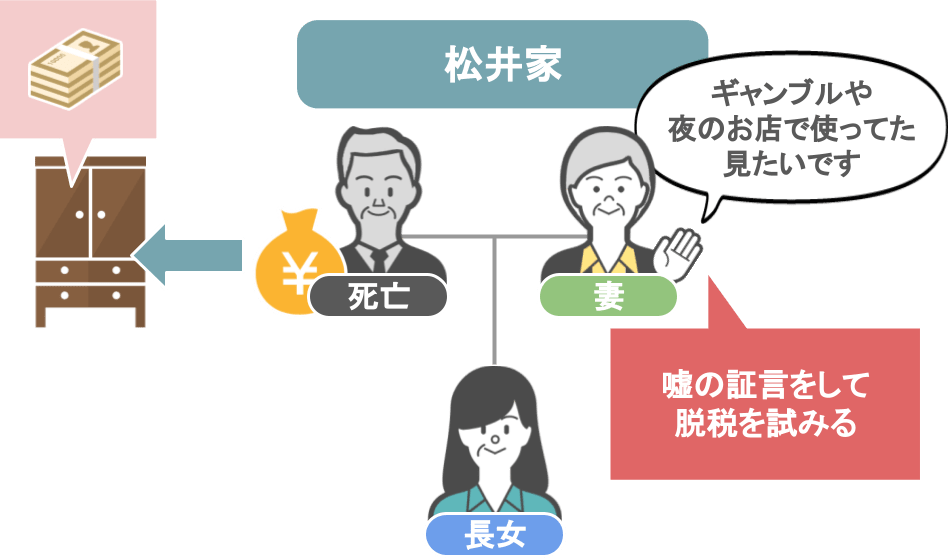

②親がギャンブルや夜のお店でお金を使い込んでいたと嘘の供述をした場合

【ケース②】親がギャンブルや夜のお店でお金を使い込んでいたと嘘の供述をした場合

では、本当はタンス預金としてお金を隠しているけれど、

「ギャンブルや夜のお店で使い込んだ」

と、嘘の証言をして脱税を試みた人はどうなるのでしょうか?

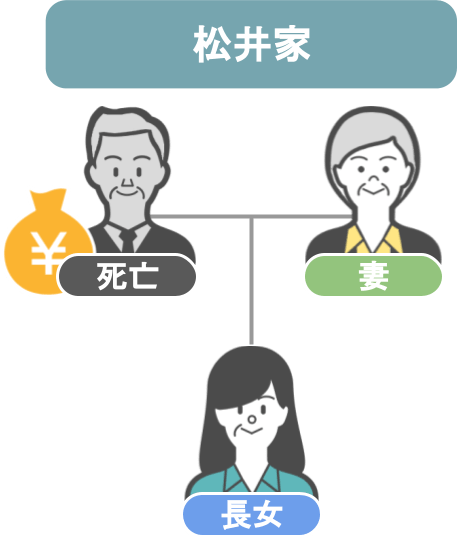

このケースでは、以下のようなモデルケースで説明をしていきます。

● 被相続人:夫(2020年に死亡)

● 相続人:妻・長女

● 相続税の基礎控除額:4,200万円

● 被相続人のタンス預金について、相続人は把握ししている

【2011年~2019年までの出金】

ケース➀の家族同様、調査官が松井家の夫の口座を調べていると、

2011年~2019年にかけて高額な出金がありました。

この時点ではまだ、

「松井家の夫は3,900万円の預金をどのように使ったのか?」

「相続人が隠しているのか?」

という所が分かりませんので、税務調査官は亡くなった方の相続人に対し聞き取り調査を行います。

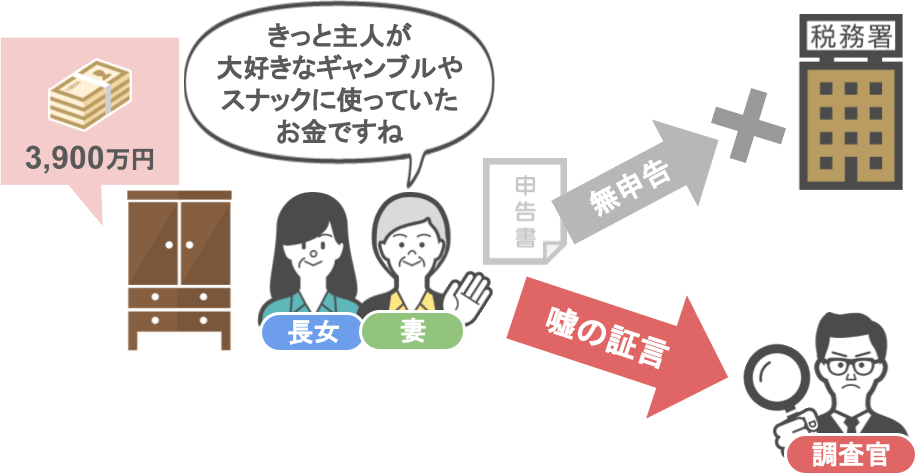

松井家の相続人は、

〝亡くなった夫は、2011年~2019年にかけて合計3,900万円の預金を下ろし、タンス預金として保管していた〟

という事実を知った上で、

「この出金は、きっと主人が大好きなギャンブルやスナック代ですね。」

と、調査官に対して嘘の証言をしたらどうなるのでしょうか?

当然調査官は、この相続人の方達の証言を鵜呑みにはせず、

ケース➀と同様に、相続人や証言に登場した人物とお店に対して証言の実態を調査します。

するとこの相続人たちの証言は全くの嘘で、

亡くなった夫は2011年~2019年にかけてギャンブルやスナックに通っていなかったことがわかりました。

そのため調査官が更に松井家の相続人を追及した結果、

「2011年~2019年にかけて引き出したお金は、自宅にタンス預金として保管してある」

ということが発覚しました。

では『嘘の証言』と『隠した財産』が発覚した松井家の相続人には、どのようなペナルティがあるのかを見ていきましょう。

③「仮装・隠ぺい」には重加算税という最も重いペナルティ

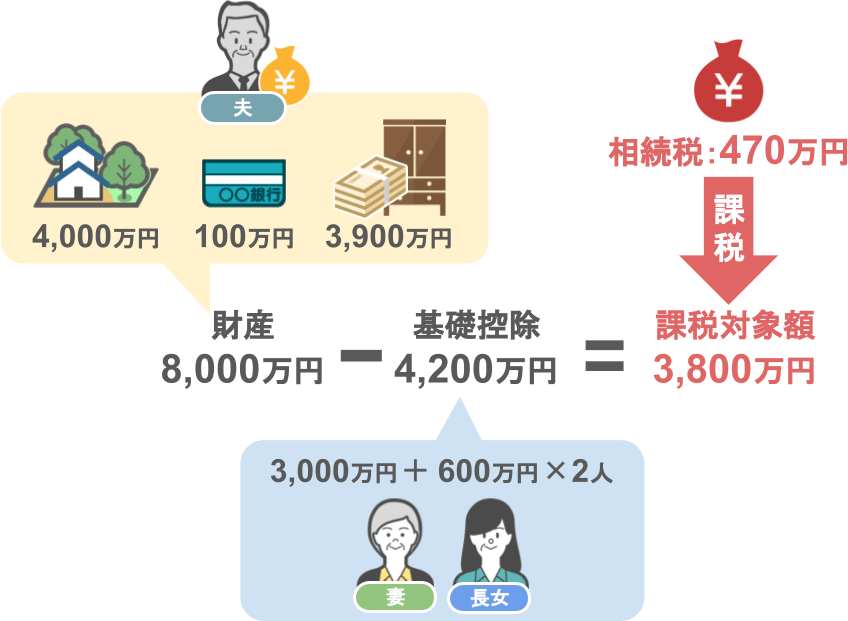

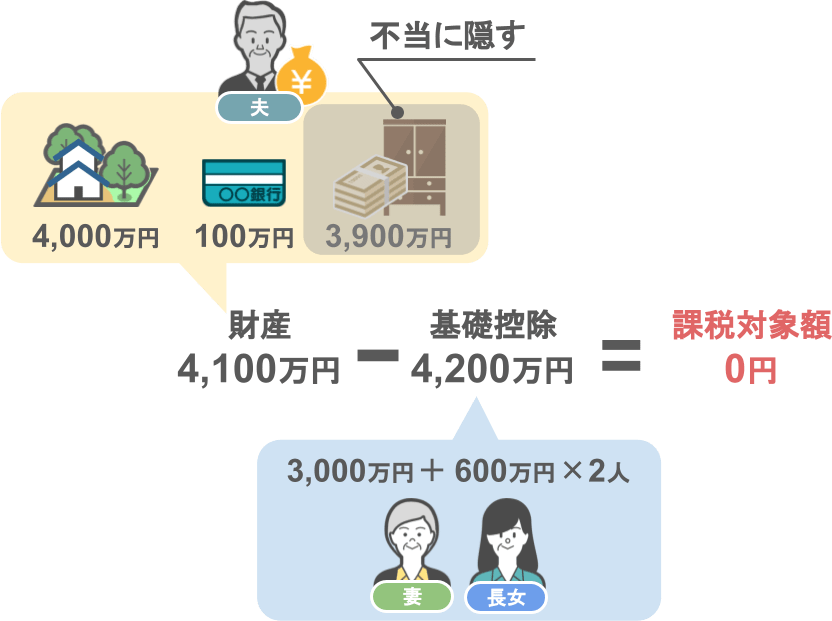

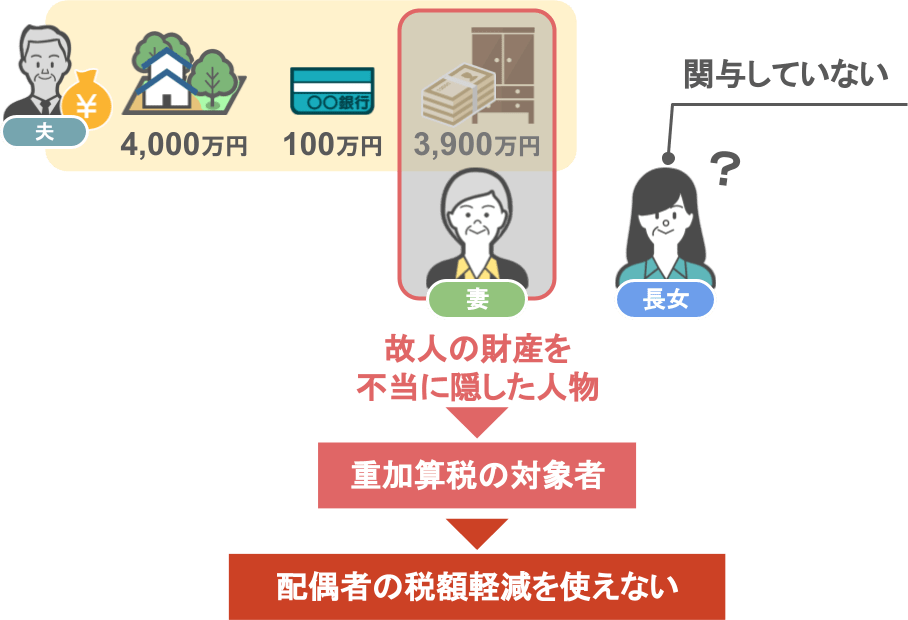

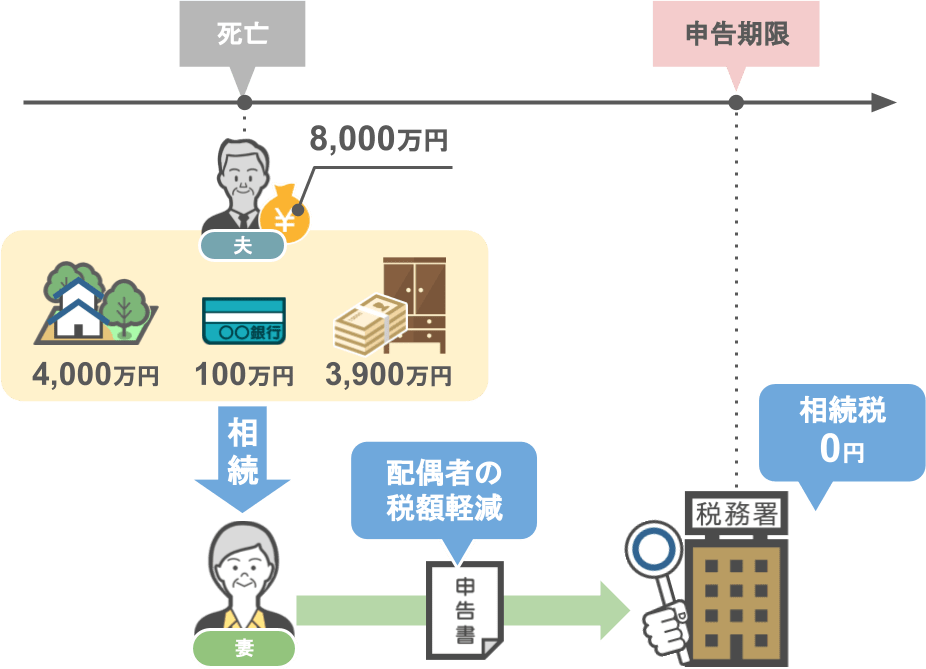

松井家の場合、

● 夫の預金3,900万円はタンス預金として保管されていることを認識したまま、

● あえて相続税の申告をせず、

● 更にその後の聞き取り調査時に嘘の証言をしました。

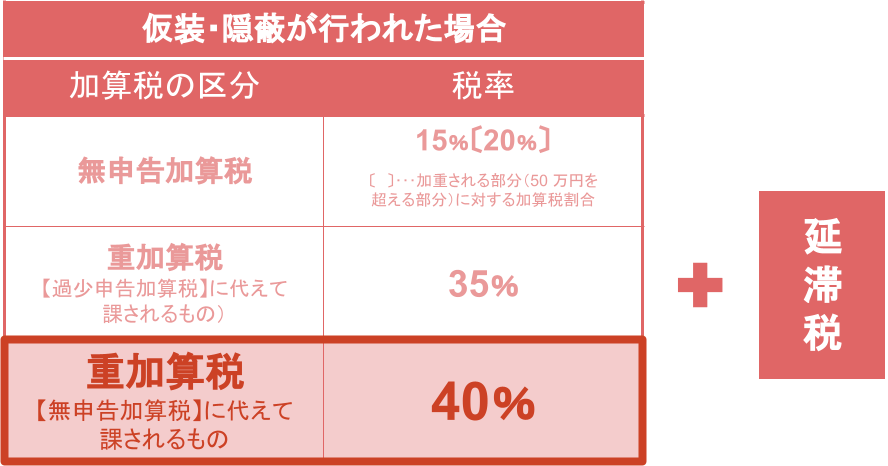

これらの行為は『財産の仮装・隠ぺい』にあたり、松井家の相続人には『重加算税』という最も重いペナルティが科されることになります。

松井家の場合、本来であれば

財産8,000万円から『相続税の基礎控除額』4,200万円を引いた、3,800万円の部分に相続税が掛かるのですが、

松井家一家は、夫のタンス預金3,900万を不当に隠したことで、見かけ上の夫の財産は

● 銀行口座に残っている残高:100万円

● 不動産:4,000万円

合計4,100万円となりました。

この一家の『相続税の基礎控除額』は4,200万円なので、

「タンス預金を隠すことで夫の財産を『相続税の基礎控除』以下にできた」

と思った松井家の相続人は、もともと相続税の申告自体を行っていませんでした。

松井家の相続人たちは『財産の仮装・隠ぺい』のみならず『無申告』でもあるので、

上の表のようにかなり思いペナルティが科される事になります。

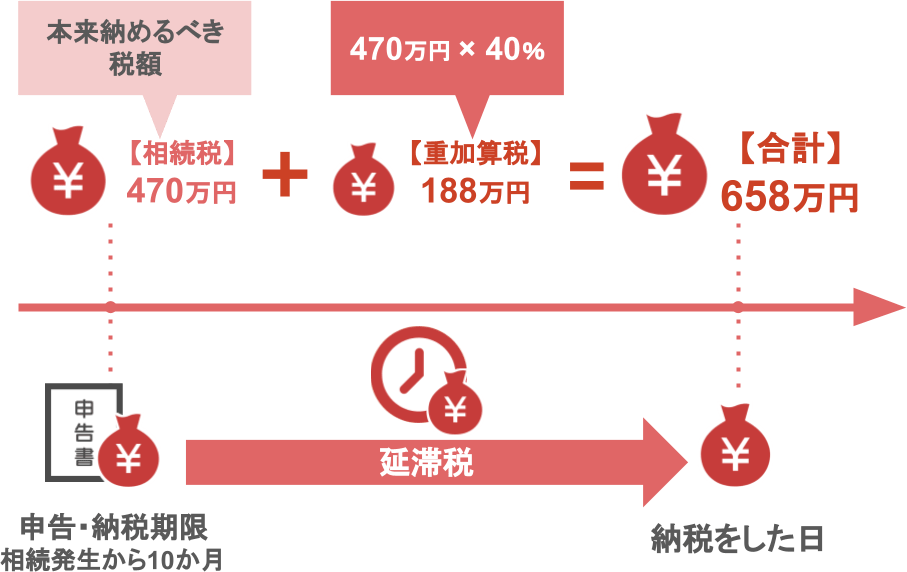

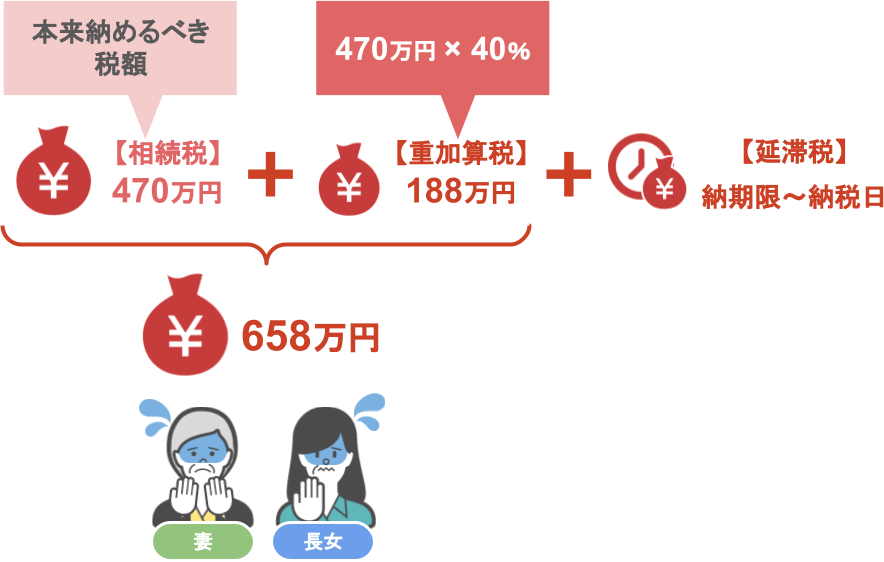

つまり松井家の相続人は、

● 本来納めるべき相続税額:470万円

● 重加算税:188万円

※本来納めるべき相続税額470万円×40%=188万円

合計658万円もの税金を納めることになるのです。

また『重加算税』の対象となった場合、

『延滞税』は申告期限の翌日~正式な納税額を納める日までの全期間において課税されますので、

さらに多くの税金を支払うことになります。

ここまでの説明を聞いて、

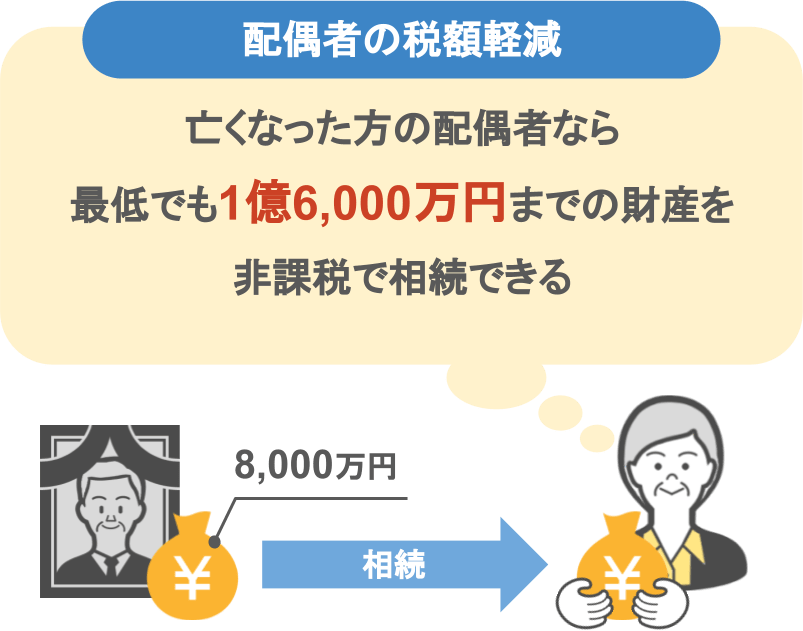

「でも相続税には亡くなった方の配偶者なら、

最低でも1億6,000万円までの財産を、非課税で相続できる『配偶者の税額軽減』があるんだから、

その特例を使えば税金はかからないんじゃない?」

と思われる方もいらっしゃるでしょうが、そうではありません。

『重加算税』の対象となった人(仮装・隠ぺいを行った人)が配偶者だった場合、

相続税の特例である『配偶者の税額軽減』は使うことができないのです。

(※小規模宅地等の特例は利用可能)

(※仮装・隠ぺいを行ったのが長女だけで、配偶者は一切関与していなかった・・・という場合には、配偶者は『配偶者の税額軽減』の利用が可能)

もしも松井家の相続人が最初からきちんと相続税の申告をして、『配偶者の税額軽減』の特例を活用していれば、

8,000万円の財産を相続税0円で受け取れていましたが、

あえて夫のタンス預金を隠し、「お金は夫がギャンブルで使った」という嘘の証言をしたばかりに、

結果的に松井家の相続人は

● 相続税額:470万円

● 重加算税:188万円

● 高額に膨れ上がった延滞税

これらを支払う事になってしまったのです。

ですので、タンス預金を申告せずに隠した上、調査官に嘘の証言を行うくらいでしたら

「そんな昔のことは忘れました」ととぼけた方がまだマシです。

そうすればこの松井家の場合、『重加算税』よりもペナルティが軽い『無申告加算税』で済んでいましたからね。

まとめ

今回の記事では、当事務所の読者の方から送られてきた以下の2つの質問に対して解説を行いました。

➀本当に親がギャンブルで高額なお金を使い果たしたとしても、税務署から脱税を疑われてしまうのか?

➁親のタンス預金を隠すために、税務調査官に対して『親がギャンブルや夜のお店で使い込んでいた』と嘘をついてもバレないのか?

➀の家庭については問題はありません。

税務調査官から疑われたとしても、きちんと〝ありのままの事実〟を証言して頂ければ結構です。

調査官はその証言をもとに調査を行いますが、どんなに調査をしても、出てくるのは証言通りの事実だけですから、

結果、➀の家庭には『追徴課税』『延滞税』『加算税』などのペナルティが課されることもありません。

しかし、➁の嘘の証言をした家庭は違います。

実際の事実を捻じ曲げて、『財産の仮装・隠ぺい』を行ってしまったわけです。

先ほども話したように、税務調査官というのは税金逃れや嘘の証言を見抜くプロですから、嘘の証言は見抜かれてしまい、

結果、➁の家族には『重加算税』という最も重いペナルティと、長期間に及ぶ『延滞税』が課税されることになります。

ですので、この記事をご覧の皆さんは、どうか税務調査官を欺こうという気持ちは捨てていただいて、

今現在やましい部分が少しでもあるという方は、相続専門の税理士に相談をし、やましい部分を解消しておいていただければと思います。