税務調査の対象となってしまう預金口座の管理方法5選

私は約40年間、国税局・税務署の資産課税部門(主に相続税を取り扱う部門)で、相続税の税務調査を500件超行ってきました。

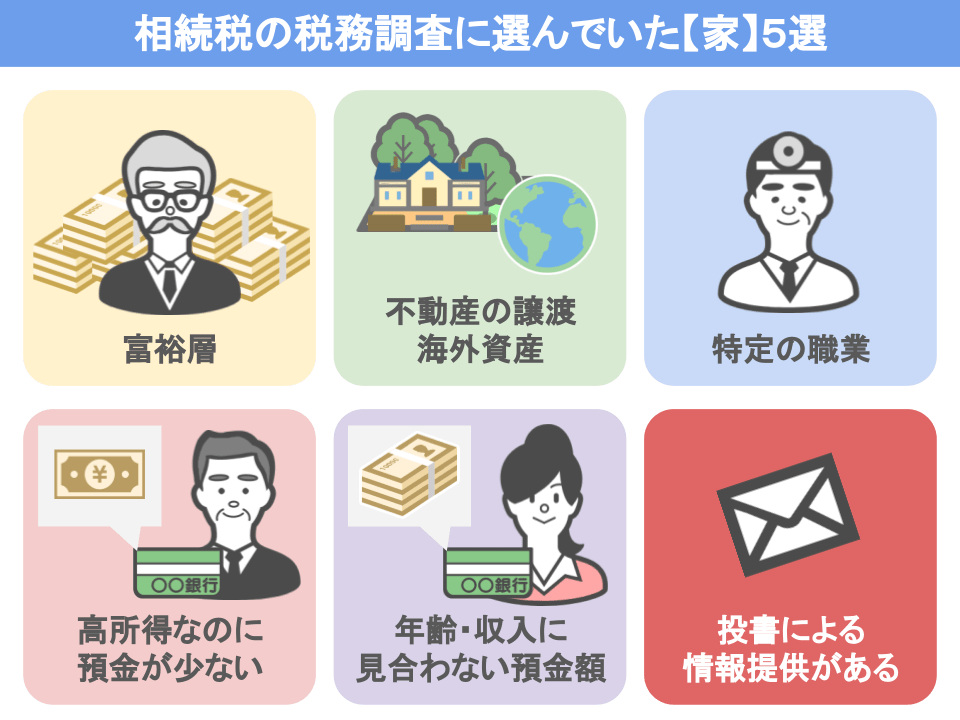

その経験を基に以前の記事では、「下図のような5つの家庭は、税務調査官が調査対象として積極的に狙っています!」というお話しました。

今回の記事ではその続きとして、【私が現役時代に税務調査の対象として選んでいた預金口座の管理方法】にテーマを絞り、

「こんな方法で預金口座の管理をしていると、高い確率で税務調査官の餌食になってしまいますよ」、という5つのケースについて解説をしていきます。

是非この記事を最後まで読んで頂き、

● 将来家族に財産を残すことになる方も、将来相続人になられる方も、

● 今の内からキチンと預金の管理をして頂ければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

◆税務調査官があなたの財産を調査し自宅にやってくる時期

まずは『税務調査の対象となってしまう預金口座』について解説する前に、大前提として、

● 相続税の申告が必要となる財産額はいくらか?

● 相続税の申告はいつまでに行う必要があるのか?

● 自宅に税務調査官がやってくる時期はいつ頃になるのか?について、見て行きましょう。

ⅰ相続税の申告が必要となる財産額&申告期限

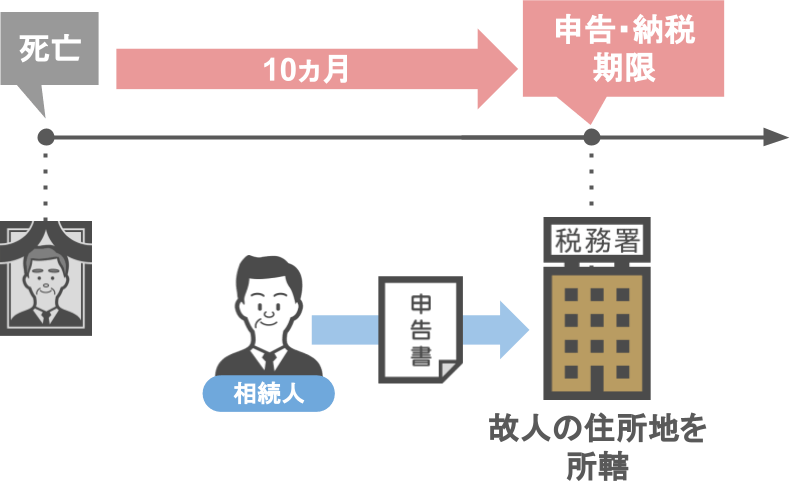

まずご家族に相続が発生した場合、

● 亡くなった方の財産額が『相続税の基礎控除』(3,000万円+600万円×法定相続人の数)を超える家庭であれば、

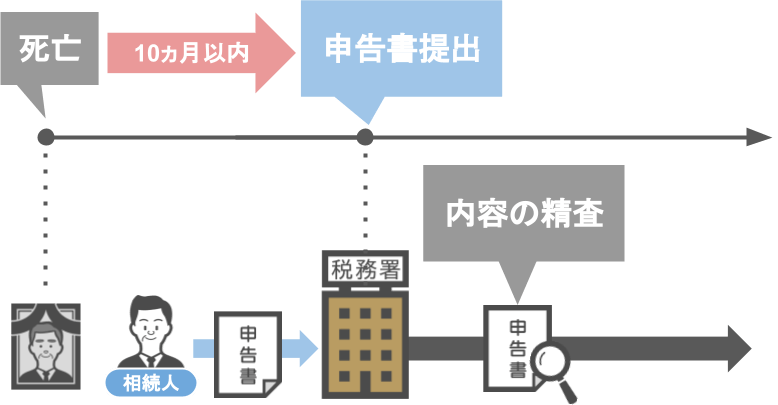

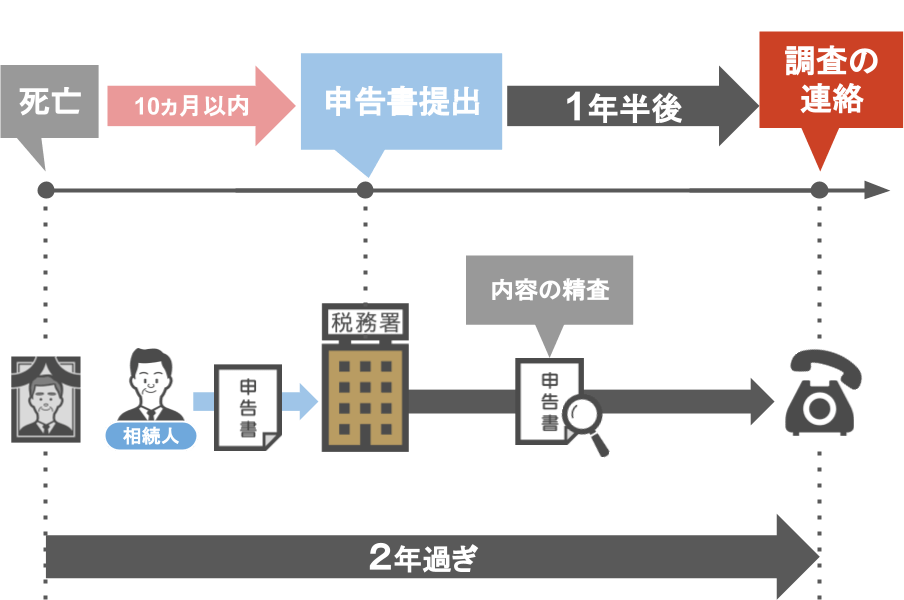

● 相続税の申告書を、亡くなった方の住所地を管轄する税務署に提出します。(※被相続人が亡くなった日から10ヶ月以内が期限です。)

ⅱ自宅に税務調査官がやってくる時期

その後、

● 提出した申告内容に誤りがあった場合(本来の納税額よりも、少なく申告していた場合)、

● 亡くなった方の自宅に税務調査官がやってくるのですが、

提出した申告書に誤りがあったからといって、調査官が直ぐに自宅にやって来る訳ではありません。

なぜなら、税務署は提出された申告書の内容を精査するために、それなりの時間を費やすからです。

そして精査の結果、「この案件は申告漏れがある」と想定できて初めて調査対象となるんですね。

その後、税務署から相続人宛てに、「もしもし相続税の調査に伺いたいんですが」と電話が来るので、

(※税理士に申告書作成を依頼していた場合は税理士宛てに連絡がある)

● その電話において税務調査が行われる日取りの調整を行い、

● 後日あなたの自宅に税務調査官がやって来る、という流れとなります。

この電話が入るのは、相続税の申告書を提出してから約1年半後くらいとなります。

申告書を提出して一年半後くらいということは、だいたい相続が発生してから2年を過ぎたくらいですから、税務調査というのは、相続人が忘れた頃にやってくるのです。

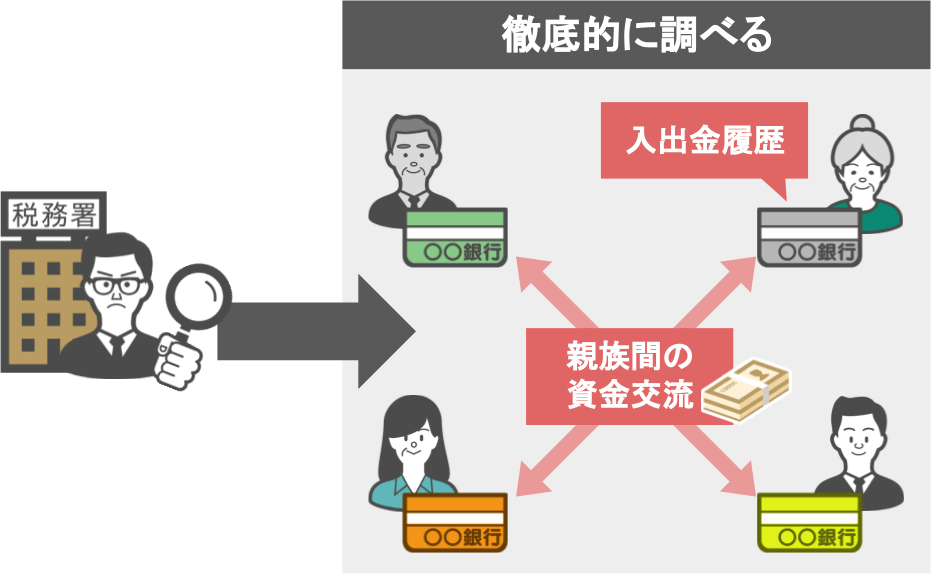

ⅲ調査官はコチラの内情を徹底的に調べ上げてからやって来る

しかもその際、税務調査官は、亡くなった方についての情報は勿論のこと、

相続人全員の銀行口座の入出金履歴や、親族間での資金の交流などを、徹底的に調べ上げてから乗り込んで来ます。

つまり税務調査というのは、実際に相続人に話を聞く前に『9割方』調べが終わっているんですね。

ではここまでの話を踏まえた上で、次の章からは、『こんな形で管理している預金口座は税務調査の対象になりますよ!』という、メインパートについて見て行きましょう。

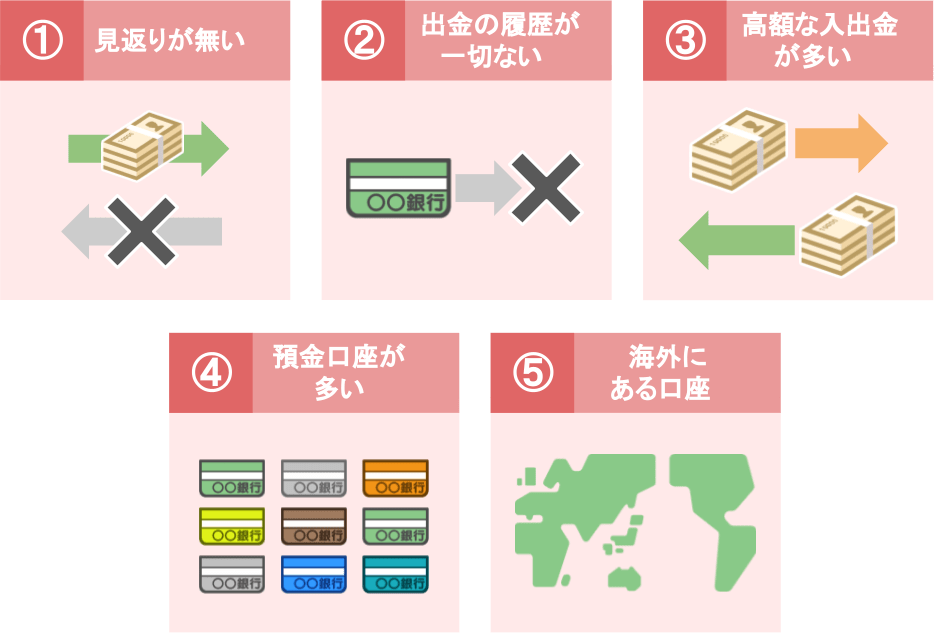

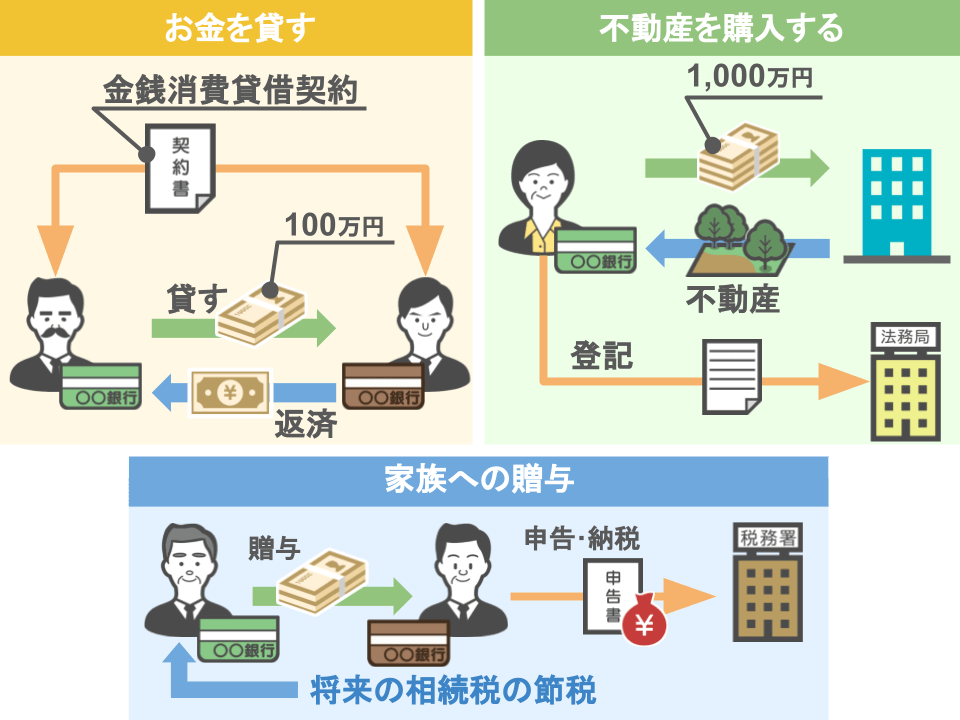

①出金したまま見返りがない口座

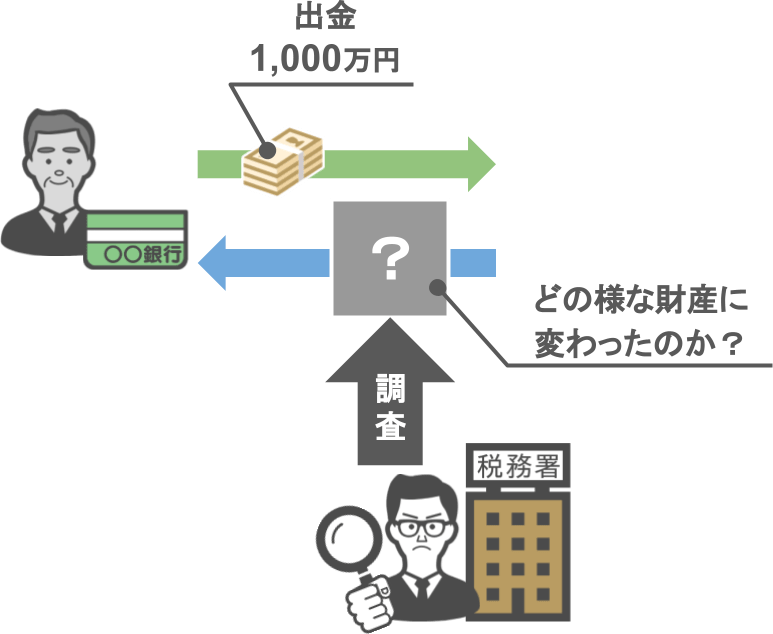

税務調査の対象となってしまう預金口座の管理方法の一つ目は、【出金したまま見返りがない口座】です。

お金を使えば必ず〝見返り〟というものがありますよね。

例えば、知人に対して100万円を金銭消費貸借契約を結んで貸した場合、

契約に基づいて、毎月あるいは毎年、貸した側の口座に一定額が返済されることになります。

また、ある人が1,000万円の不動産を購入した場合、

その人は1,000万円相当の不動産を所有し、その人が不動産登記を行えば、その事実は法務局にも登記情報として掲載されます。

また、ある人が家族に贈与を行った場合には、贈与者自身の財産が減り、贈与を受けた人の預金額が増えるという、家族全体での見返りがあるんです。

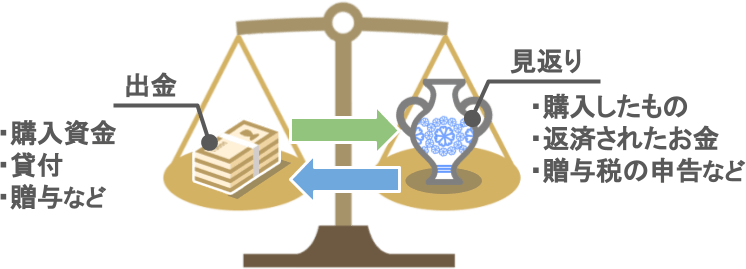

このように、お金を使えば一般的に必ず〝見返り〟というものがあり、そしてそれは何かしらの記録に残るんです。(契約書・預金の履歴・登記情報・贈与税の申告書など)

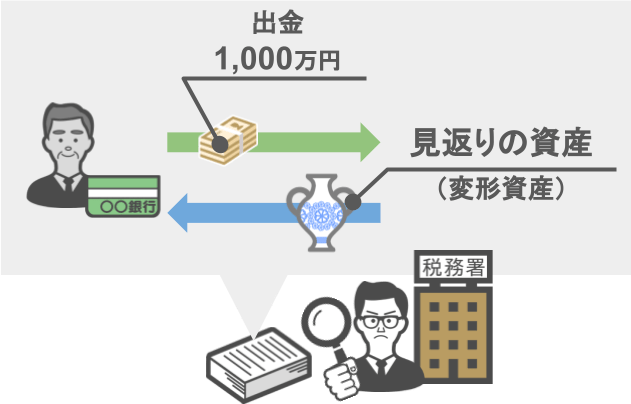

ですので調査官は、亡くなった方の口座から1,000万円の出金があった事を見つければ、「1,000万円はどのような財産に変わったのか」という部分を調べます。

その結果、相続人から提出された申告書に、

● 1,000万円の出金に対する見返りの資産(内部では変形資産と言っています)が計上されていれば、「それで良し」となりますが、

● 計上されていなければ調査事案という訳です。

要は、「お金を使えば代わりの資産が必ずどこかにある」と考えて調査を行うのが調査官のセオリーなんです。

ですので、この記事をご覧の方で「預金口座から出金しているけれど、それに対する見返りがない」という方は要注意です。

特に以下で解説する、『親子間でお金の貸し借りをしている場合』と『親子間で現金の贈与を行う場合』というのは、調査官から『見返りがない口座』と認定され易いので、その対処法についても解説していきます。

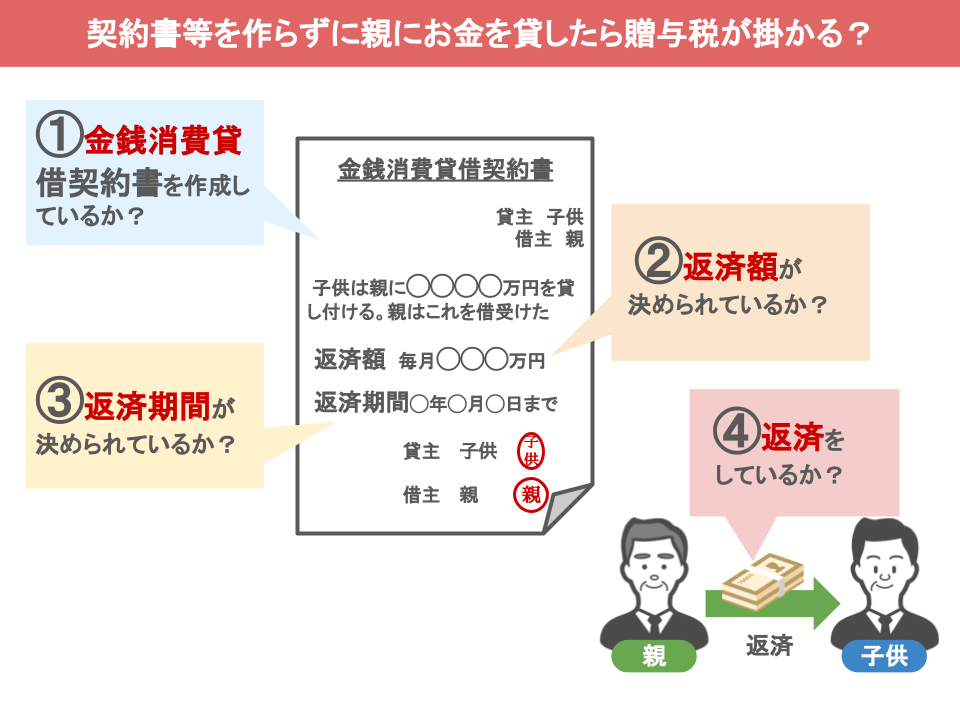

ⅰ親子間でお金の貸し借りをしている場合

もし親子間でお金の貸し借りをしているのでしたら、 「有る時払いの催促なし」ではなく、

①親と子供間でキチンと金銭消費貸借契約書を作成しているか。 ②半年や一年など、定額の返済金額が決められているのか。 ③返済期間が5年や10年などと決められているのか。 ④金銭消費貸借契約書に従って、キチンと返済をされているのか。

この『4つのポイント』を必ず守って、お金の貸し借りを行って下さい。

● しっかりとした内容の金銭消費貸借契約書と、キチンとした返済の実態さえあれば、

● 調査官から『見返りがない口座』とは判断されませんからね。

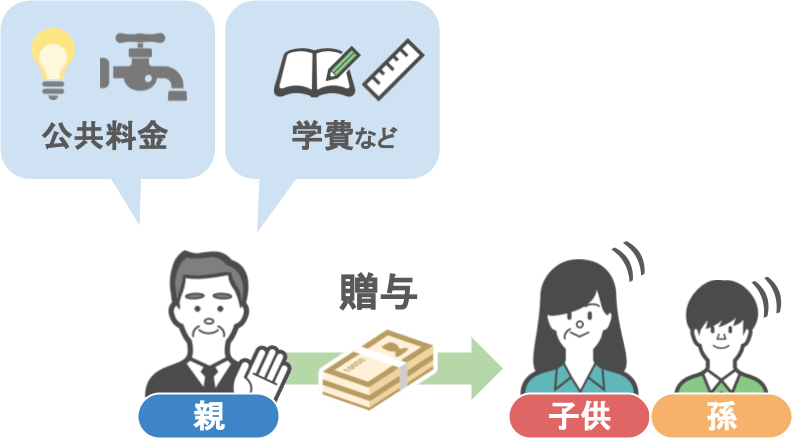

ⅱ親子間で現金の贈与を行う場合(110万円以下の贈与)

また、親子間で110万円以下の贈与を行う場合は、以下の贈与の方法は絶対にやってはいけません。

● 親のタンス預金から贈与をし、子供はタンス預金として預かる、

● 親のタンス預金から贈与をし、子供の預金口座に入金する、

● 親の預金口座から贈与をし、子供はタンス預金として預かる、

この様な形で贈与を行ってしまうと、税務調査官からみれば、見返りのない口座と見えてしまい、結果税務調査の対象に選ばれてしまいます。

ですので、親子間で110万円以下の贈与を行う場合は、

● 親の預金口座から贈与をし、子供の預金口座に入金する、という形で贈与を行うようにしましょう。

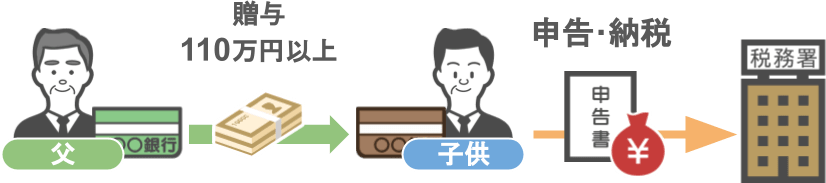

ⅱ親子間で現金の贈与を行う場合(110万円以上の贈与)

110万円を超える贈与行った場合には、先程と同様に、

● 親の預金口座から贈与をし、子供の預金口座に入金する、という形で贈与を行った上で、

● 贈与を受けた人に対して「きちんと申告と納税を行うように」と言い聞かせて頂ければと思います。

このようにしていれば、

● 『預金口座からの出金』と『見返り』のバランスがきちんと取れ、

● 将来的に調査官に疑われることはないですからね。

②出金の履歴が一切ない口座

税務調査の対象となってしまう預金口座の管理方法二つ目は、【出金の履歴が一切ない口座】です。

今の相続税の税務調査の主流は、『家庭内における名義預金の調査』でして、実際にはこれが9割と言っても過言ではありません。

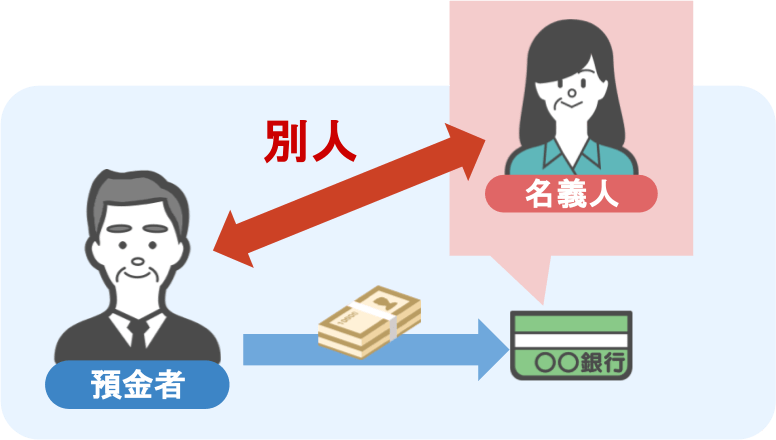

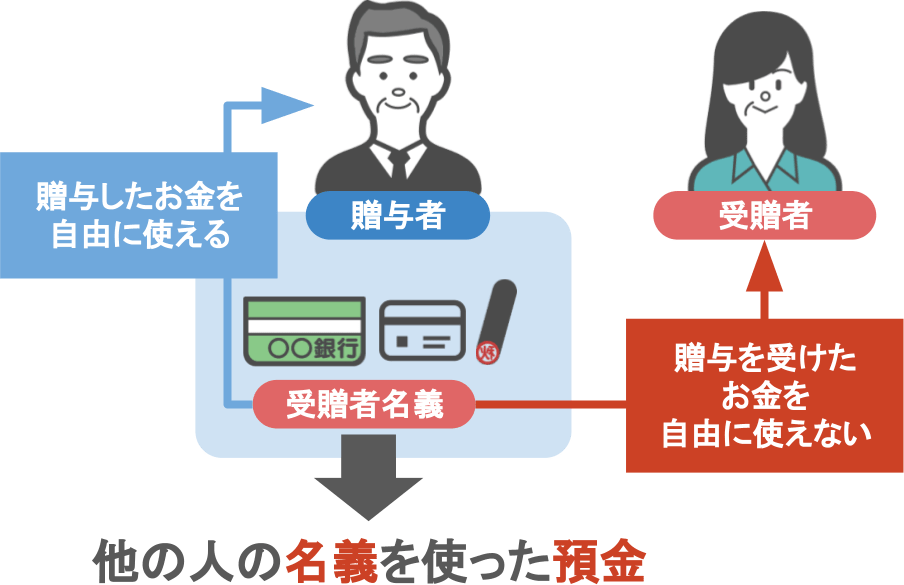

『名義預金』というのは、

預金口座の名義人と実際に預金をしている人が異なる預金で、

● 贈与をした人が贈与を受けた人の通帳・カード・印鑑を管理していて、

● 贈与を受けた人が自由にお金を使えないのに、

● 贈与をした人はあげたはずのお金を自由に使える状態の預金のことを、

● 他の人の名義を使った預金、つまり『名義預金』と言います。

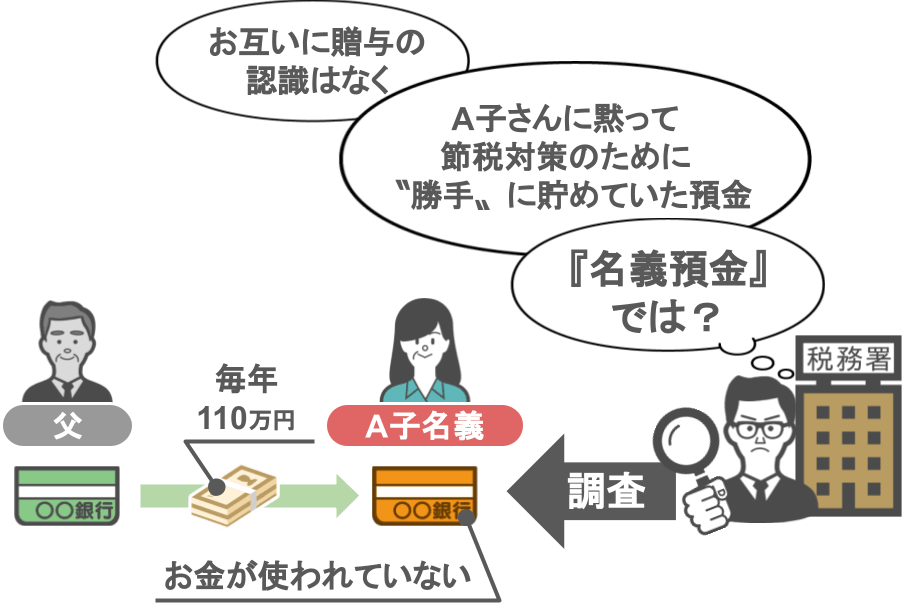

ですので、調査官が亡くなった方の家族の預金口座を調べている時に、『出金履歴が一切ない口座』を発見した場合、

「A子さんの預金口座には、毎年110万円が定期的に振り込まれているけれど、過去数年間にわたって全くお金が使われていない。」

「これはお父さんとA子さんの間でお互いに贈与の認識があったのではなく、お父さんがA子さんに黙って節税対策のために勝手に貯めていた預金、つまり名義預金じゃないのか」と疑われ、

「一度調査をしてみよう」という流れになるのです。

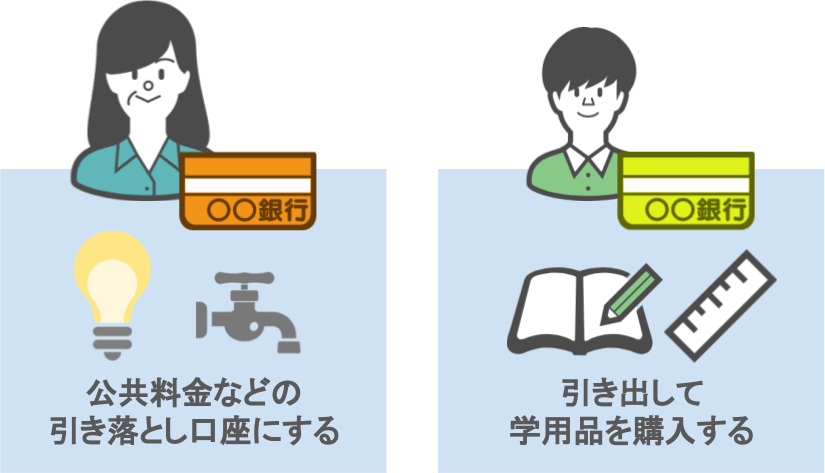

贈与をする側からすれば意外に思われるかもしれませんが、贈与を受けた方の多くが、その口座の中の預金を手つかずのまま置いています。

しかしこれまで説明してきたように、そのような口座は将来、税務調査官の目に留まる可能性がありますので、無駄遣いをする必要はありませんが、

● 受贈者が独り立ちしている場合は、家庭の公共料金の引き落とし口座などにする

● 受贈者が子供の場合は、親ががその口座からお金を引き出して、学用品の購入に充てる等、

日頃からちょくちょく引き出されている方がよりベターです。

ですのでぜひ、子どもや孫に贈与を検討されている方は、

「お金をあげる際に貯めっぱなしにせず、公共料金の引き落としや学費等にお金を使うように」と伝えてあげて下さいね。

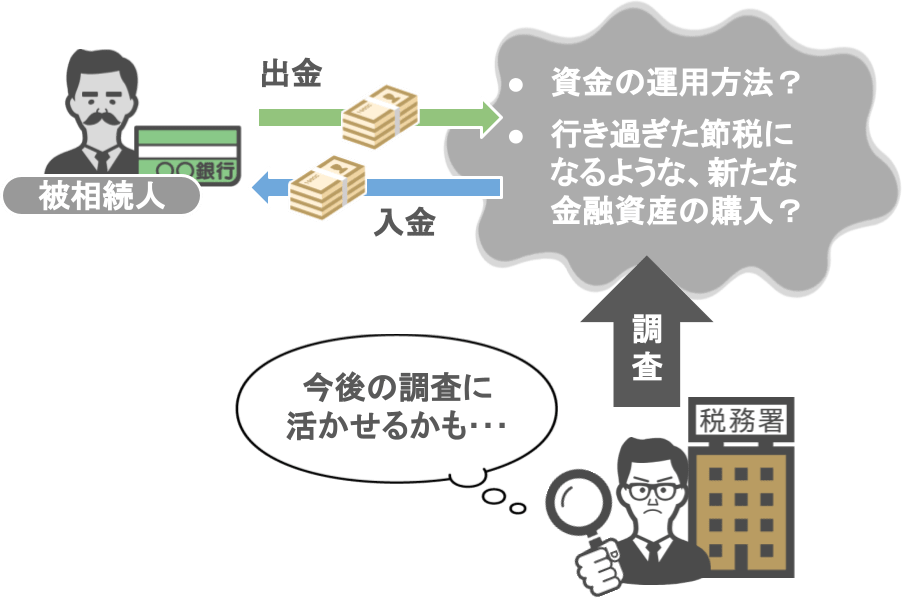

③高額な入出金が多い口座

税務調査の対象となってしまう預金口座の管理方法3つ目は、【高額な入出金が多い口座】です。

預金の取引履歴に高額な入出金が多いということは盛んに『何らかの経済取引をされている』ということですよね。

そのため調査官は、「この人はどのような資金の運用をされているのか?」、

「行き過ぎた節税に該当するような、新たな金融資産を購入しているのではないか?」と、こういったことを疑います。

また今後の調査に活かす目的もあり、「よし、この高額な入出金の内容を深掘りしてみよう!」と、調査事案に選定することは多いんです。

実際、私が調査官時代にこのような高額な入出金の調査をした際は、

● ハワイの不動産に投資をしたり、タンカーの購入に出資をすることで、

● 将来の相続税対策に利用していた、という富裕層の人を見て来ました。

税務署は日々こういった〝行き過ぎた節税策〟に目を光らせ、網を張っていますから、

● 高額な出金が行われている口座、

● 高額な入金がなされている口座、というのは、税務調査の標的になりやすいのです。

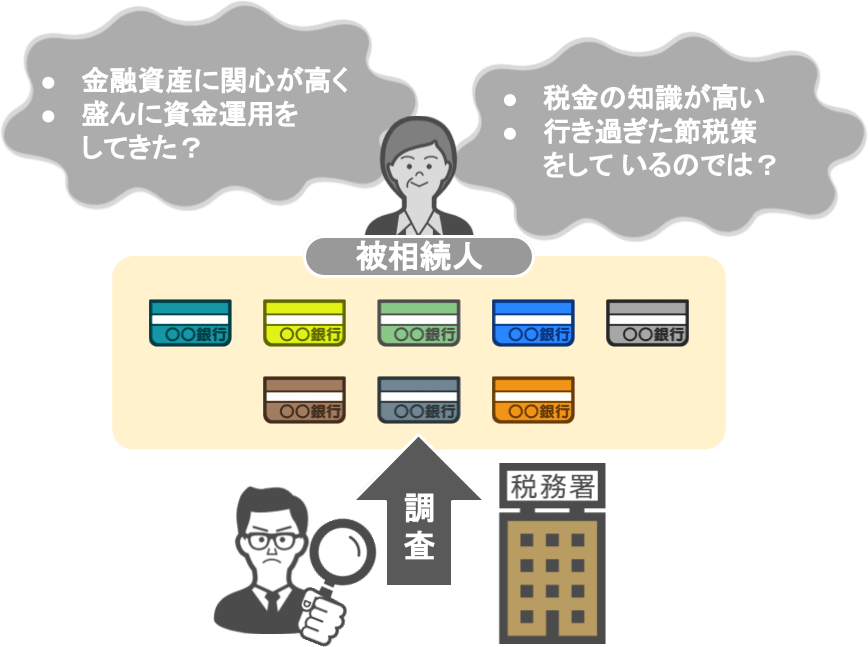

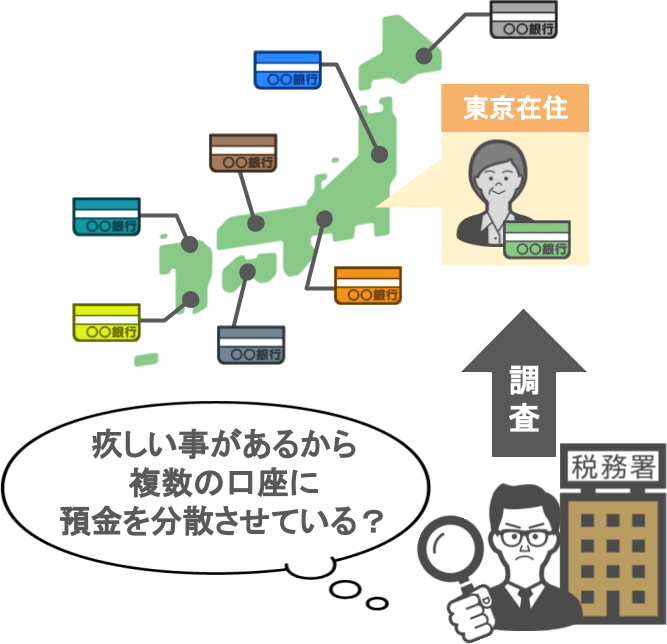

④一人の方が沢山の預金口座を所有している

税務調査の対象となってしまう預金口座の管理方法四つ目は、【一人の方がたくさんの預金口座を所有している】というものです。

亡くなった方が多くの銀行に預金口座を持っている場合には、「この人は金融資産に関心が高く、盛んに資金運用をされてきたのではないか?」との想像がつきます。

そして、「金融資産に関心が高いということは、税金の知識も高く何らかの行き過ぎた節税対策をされているんじゃないか?」と、想定して調査事案に選定します。

例えば、東京の人が、他府県の地銀にいくつもの口座を持っている事が判明すれば、調査官は引っ掛かりを覚えますよね。

そして、「何かやましい事があるから複数の口座に預金を分散させているんじゃないのか?」と疑われ、そのまま調査対象に選ばれることになります。

ですので、『今現在複数の口座を管理している』という方は、

「そのお金が疚しいお金だから敢えて口座を分散させている」といったような後ろめたい理由がないのでしたら、

● むやみに多くの口座に資産を分散させるのではなく、

● 多くても3〜5つぐらいの預金口座で資産を管理して頂ければ、税務調査官に疑われるリスクは回避できるかと思います。

⑤海外に金融口座を持っている

税務調査の対象となってしまう預金口座の管理方法の五つ目は、【海外に金融口座を持っている】というものです。

突然ですが皆さん『CRS 制度(Common Reporting Standard)』というものをご存知でしょうか。

この『CRS制度』というのは、

● OECD(経済協力開発機構)が主導し、租税回避の動きを阻止するために、

● 2017年9月から世界的に始まった制度です。

どのような制度かを、具体例を基に見ていきましょう。

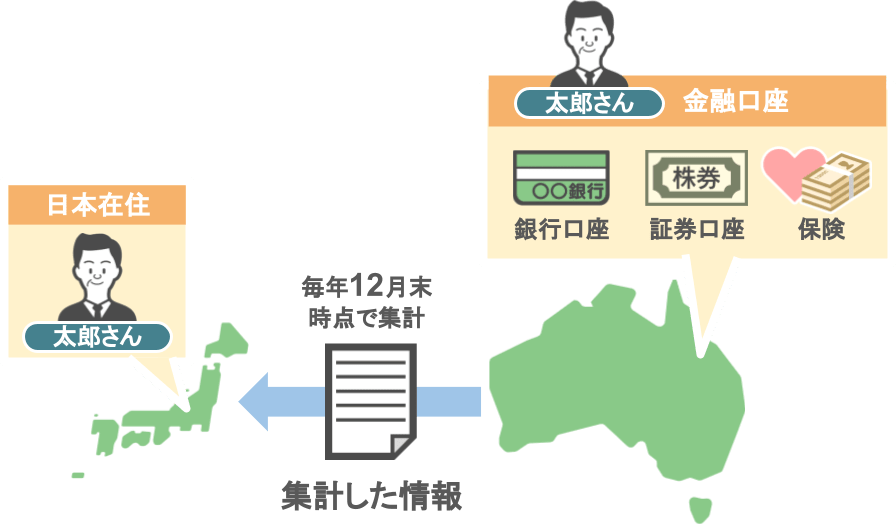

ⅰ『自国に住んでいない人』の金融口座の情報を『その人の居住国』に提供

日本在住の太郎さんが、オーストラリアに金融口座(銀行・証券・保険など)を持っていた場合、

オーストラリアの税務当局は、

● 太郎さんの金融口座の情報を毎年12月末時点で集計し、

● 日本の税務当局に自動的にその口座情報を提供します。

ⅱ『自国に住んでいる人』の金融口座の情報を、口座のある国から提供を受ける

また、オーストラリアに住んでいる人が、海外に金融口座を所有している場合、

オーストラリアの税務当局は、

●『自国に住んでいる人』が国外に持っている金融口座の情報を、

● 口座のある国から提供を受ける、という仕組みになります。

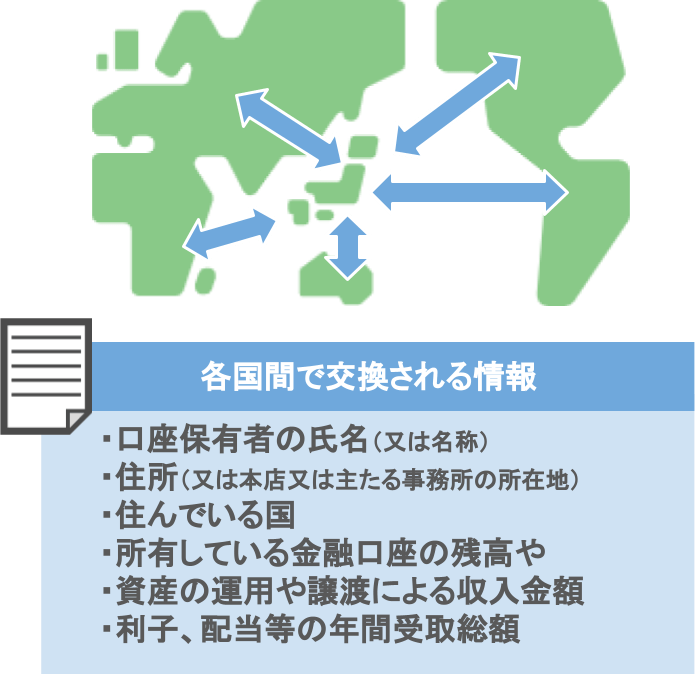

具体的に、どのような情報が各国の間で交換されるかと言うと、

● 口座保有者の氏名又は名称

● 住所又は本店所在地

● 住んでいる国

● 所有している金融口座の残高

● 資産の運用や譲渡による収入金額

● 利子、配当等の年間受取総額、こういった情報が交換の対象とされています。

現在このスライドにある国が『CRS制度』に参加しており、日本は2018年から参加をしています。

そして現在(2021年時点)では、画像の下線が引いてある100カ国以上の国との間で、

『CRS制度』に基づいて自動的に海外金融口座の情報交換が行われています。

『CRS制度』に関する2021年2月の日経新聞の記事によると、

国税庁は2日海外の税務当局と、金融口座情報を交換するCRSにより、2021年1月時点で、日本の個人や法人が84カ国地域に保有する口座情報約219万件を入手したと発表した。

交換対象国の拡大などは背景に、20年6月時点の約205万件から約6%増加した。

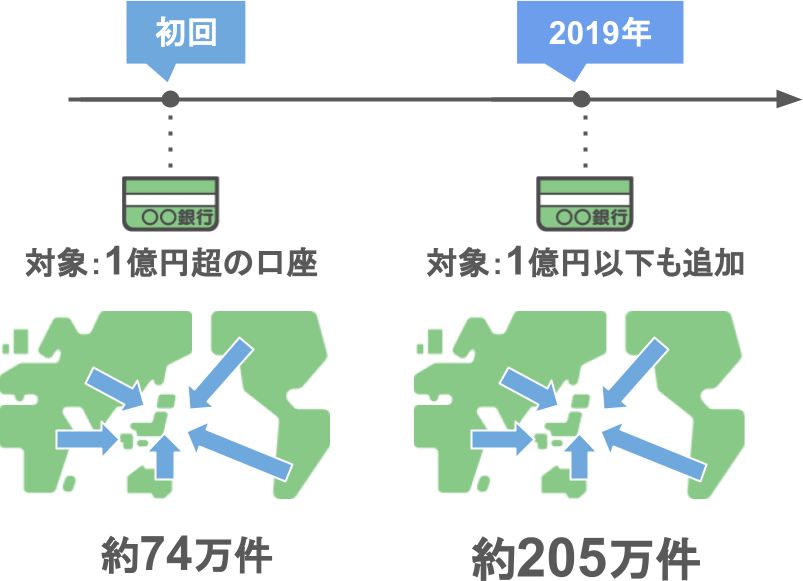

実際に日本は、2018年からCRS 制度に参加し、

● 初回は残高が1億円超の口座などを対象に、

● 参加している国から約74万件の海外金融口座の提供を受けるに留まりましたが、

翌年の2019年の交換分では、1億円以下の海外金融口座も対象となり、その結果約205万件の金融口座が海外の税務当局から提供されました。

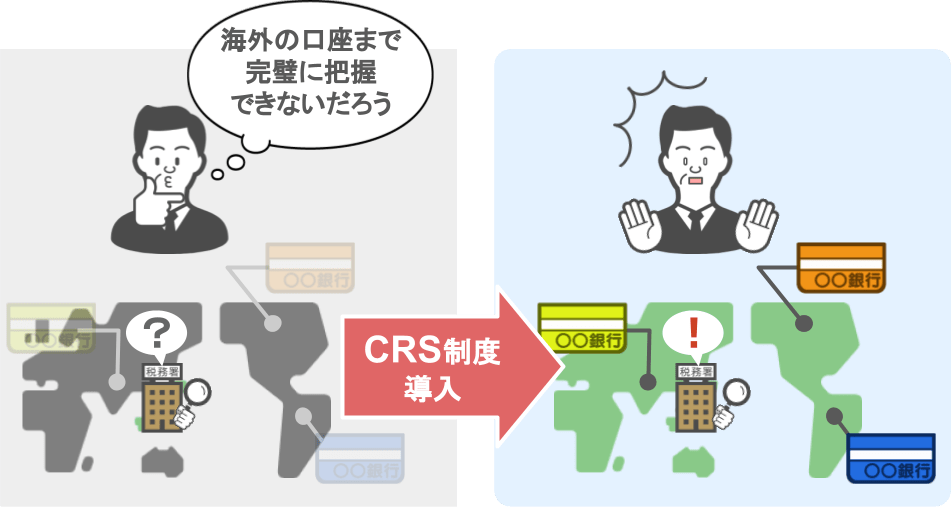

このように今までは、「いくら税務署といっても、海外にある口座までは完璧に把握できないでしょ」

と思われていた個人の金融口座も、『CRS制度』が導入された今後の世界においては、急速にガラス張りの状態になっていくでしょう。

ですので、「現在、海外に金融口座を複数持っている」という方は、今後はこれまで以上に、税務調査官から調査対象に選ばれる可能性が高いですから、

●「海外にある預金口座まではバレないでしょ」という思い込みは止めて頂き、

● 海外の金融口座を含めた申告納税はきちんと行なってい頂ければと思います。

まとめ

私の税務調査官時代の経験から、「こんな方法で預金口座の管理をしていると高い確率で税務調査官の餌食になってしまいますよ」というケースを5つ紹介してきました。

今回紹介した内容に該当しているという方は、将来相続税の調査対象に選ばれてしまう可能性が非常に高いです。

ですからぜひ、今回の記事でお話したような【税務調査に選ばれない対策】をとり、少しでもリスクを減らして頂ければと思います。

現在5つのポイントに該当していないという方も、将来調査対象として選ばれないよう、今回の記事の内容をシッカリと覚えておいて頂ければと思います。