【国税OBが語る】名義預金の調査手法と税務署から名義預金と疑われない為の5つのポイント!

いま相続税の税務調査で、税務署が最も力を入れているのが、今回のテーマでもある『名義預金』に関する調査です。

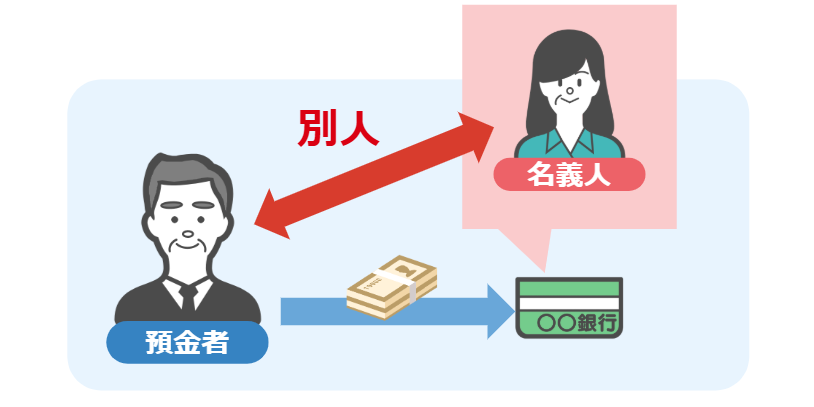

この『名義預金』というのは、どういったものかと言いますと、 ● 預金口座の名義人と、実際に預金をしている人、 ● これが異なる預金のことを、他の人の名義を使った預金、つまり『名義預金』といいます。

今回の記事では、この名義預金について、 1⃣名義預金ってなんぞや? 2⃣税務署から名義預金として疑われないために気を付ける「5つのポイント」 3⃣実際に税務調査官が行っている名義預金の調査手法 4⃣既に行ってしまっている名義預金を今からリセットする方法という

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①名義預金ってなんぞや?

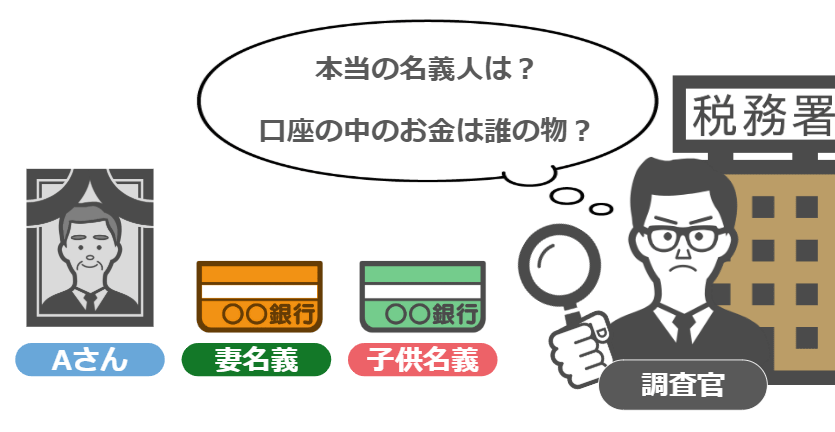

最初に『名義預金』というモノについて、もう少し具体的に説明しますと、

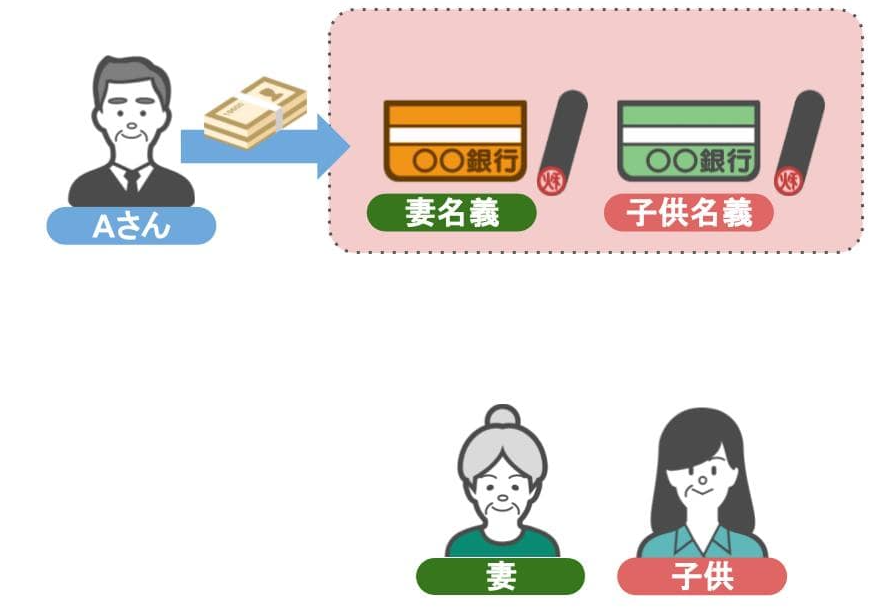

まず、Aさん家族がいたとしまして、

Aさんがある日、奥さんや子供さんに対して生前贈与でお金をあげたとします。

そのお金は奥さんや子供さん名義の口座に入金していたのですが、

● この口座はAさんが2人に黙って新規で作成した口座で、

● 奥さんや子供さんはその口座(自分名義)の存在自体を知りませんでした。

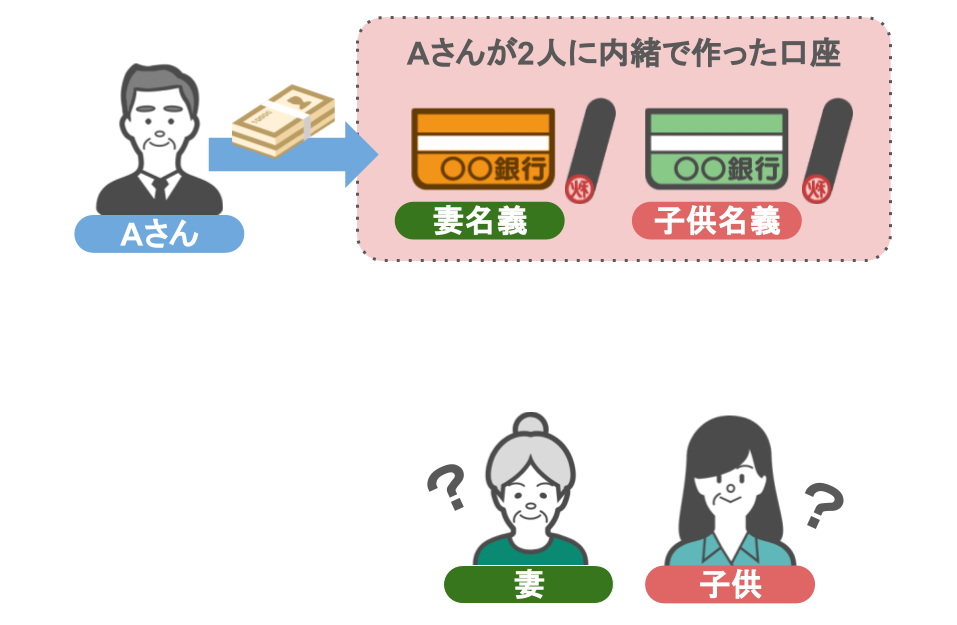

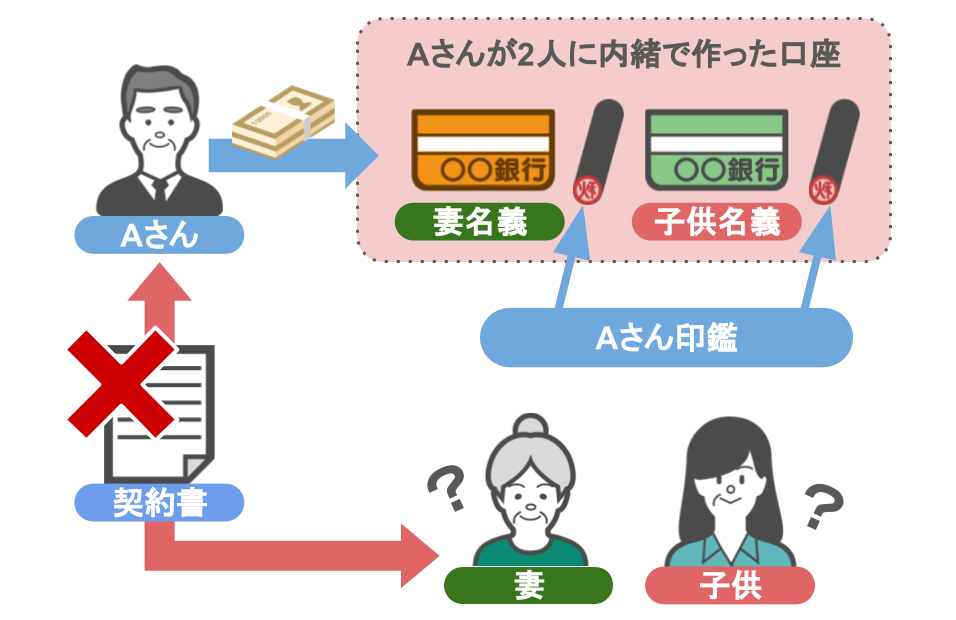

● 勿論2人は、Aさんとお金をあげる・貰うという贈与契約もしていませんし、

● 2人の口座を作る際に必要となる印鑑も、Aさんが自分の印鑑を使っていました。

● そしてAさんはこの口座に、生前贈与としてお金を入金し続けたんですね。

● 口座の名義自体は奥さんと子供さんなのに、

● 実際に口座に預金・管理しているのはAさん、

こういったものが、いわゆる『名義預金』に該当するんです。

そしてこれが、Aさんが亡くなった後に発生する相続において、 ● この預金口座の本当の名義人は誰なのか? ● この預金口座のお金は本当は誰の財産なのか?

ではこの前提を元に次の章では、知らず知らずの内に名義預金に該当してしまう間違った行動について、2つの家族をモデルに見て行きましょう。

②知らず知らずの内に名義預金に該当してしまう間違った行動

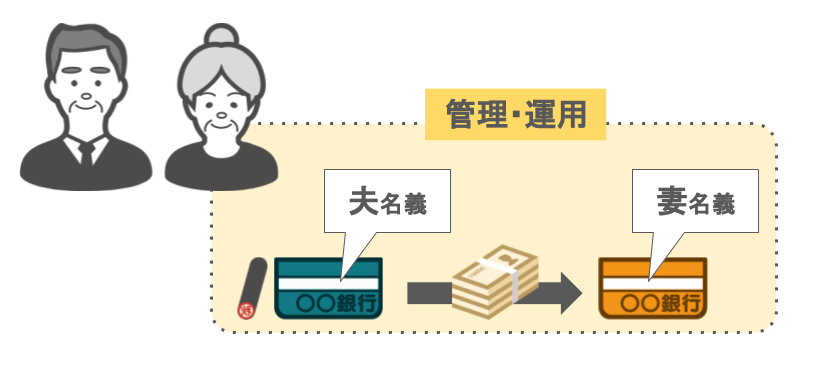

ⅰ妻が夫名義の口座から妻名義の口座に徐々にお金を移動させる

まず、税務署から『名義預金』であると指摘されるケースの1つ目は、妻が夫名義の口座から妻名義の口座に徐々にお金を移動させるというものです。

例えば、夫婦間でお互いの財産の線引きがあやふやになっている場合、

夫の給与収入を預けている預金口座を、妻が管理・運用している、このようなご家庭は多いと思います。

この場合、妻が夫名義の口座をそのまま管理・運用しているのでしたら、何も問題はないのですが、

● 妻が夫名義の口座からやりくりしたお金の残りを、徐々に『へそくり』として自分名義の口座に移していったり、

● あるいは急に自分名義の預金にする。

そしていざ、夫に相続が発生したという時点で、妻名義で相当の預金が作られていた。

こういったケースは税務調査に入られた際、高確率で夫の預金であると、調査官から追及を受けることになります。

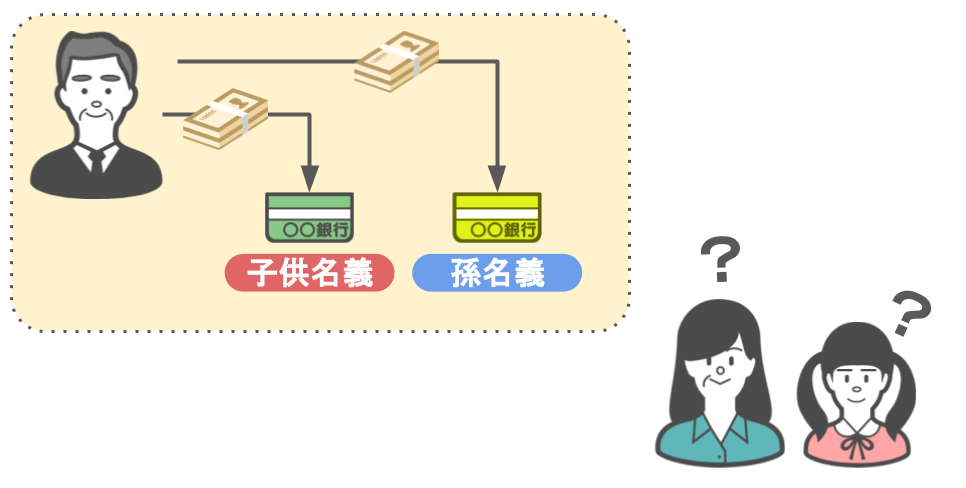

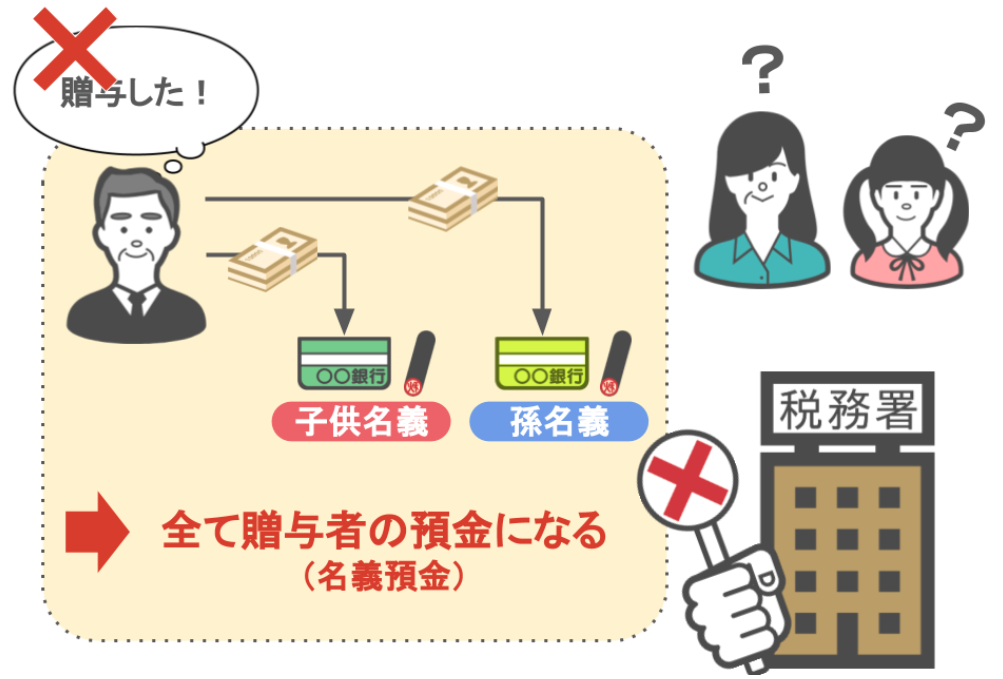

ⅱ親が基礎控除の範囲内(110万円)で子供や孫名義の口座に預金をしている

次に、税務署から『名義預金』であると指摘されるケースの2つ目は、親が基礎控除の範囲内(110万円)で子供や孫名義の口座に預金をしているというものです。

これは親や祖父母が、子供や孫の将来の為を思って、

こっそりと贈与税の基礎控除である110万円の範囲内で、子供や孫名義で毎年預金を行っているというものです。

こういったケースで非常に多いのが、

● 110万で毎年贈与をするという『贈与の形』は整っているのですが、

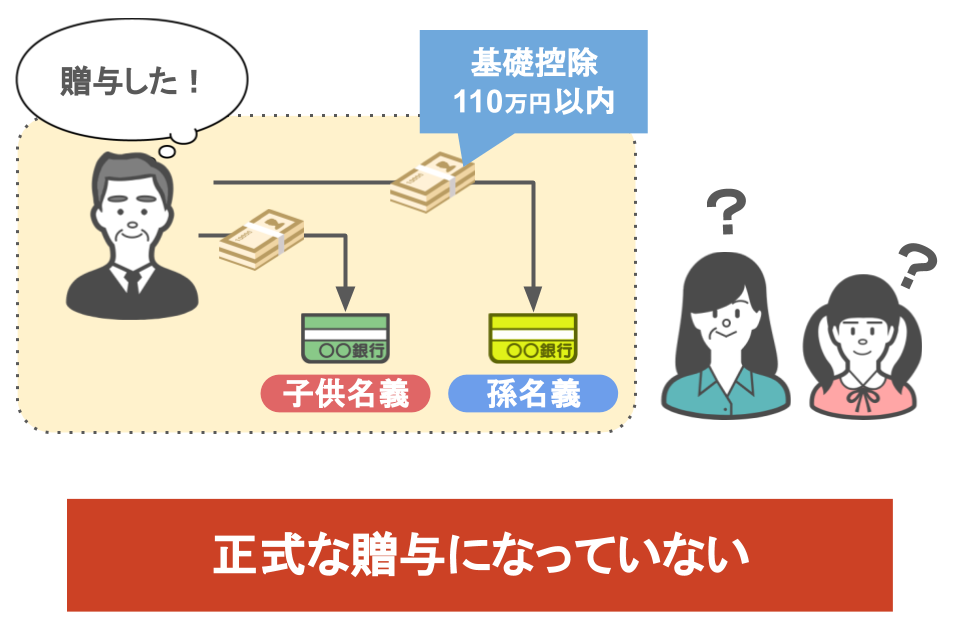

● 実際は正式な贈与にはなっておらず、親や祖父母が行った贈与は、本当は単に『贈与したつもりになっていた』という場合です。

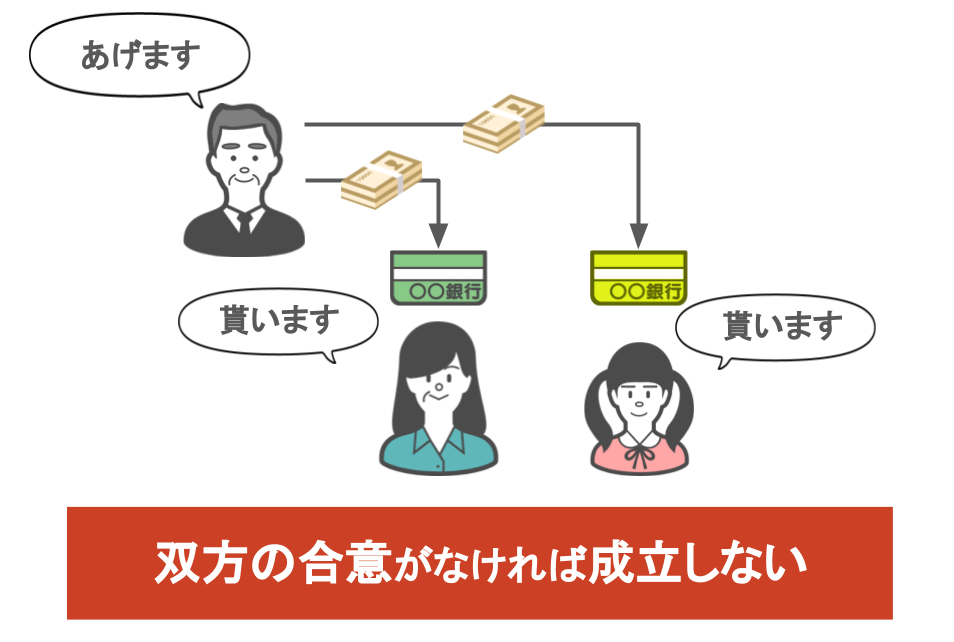

贈与契約と言うのは、贈与者と受贈者がお互いに

● 「贈与をします」

● 「はい、贈与を受けます」という、双方の合意の元で行われるものです。

つまり子や孫に対して、相手の了承を得ずに行った贈与というものは、そもそもが『無効』なんですね。

ですのでこの様なケースにおいて税務署は、

● 「贈与された預金は子や孫のモノではなく、実際は親や祖父母の預金ではないのか?」と調査を行うことになり、

● お金を貰っていた子や孫達は「何時お金を貰ったのか」「預金通帳や印鑑の管理状況はどうなっていたのか」などを、税務調査時において直接追及されることになります。

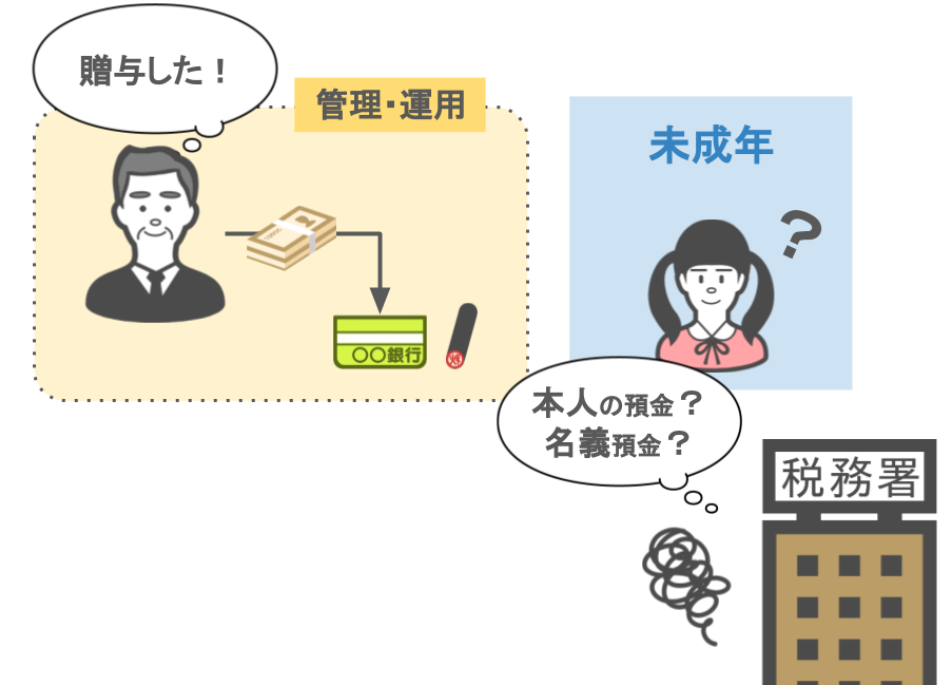

【十八歳以下の未成年者への贈与の場合】

ですが税務調査官としても少し判断が難しいのが、預金の名義人が未成年者の場合です。

未成年者の預金ですと、『ある程度の年齢までは子供の預金を親が管理しておく』というのは、当たり前の事ですよね。

例え一回だけの贈与でも、110万円なんて大金を未成年に持たせたら、逆に悪影響を与えるかもしれませんので、

そういう預金を「これは親が管理してるから親の預金」というのは、税務調査官としても難しい所ですね。

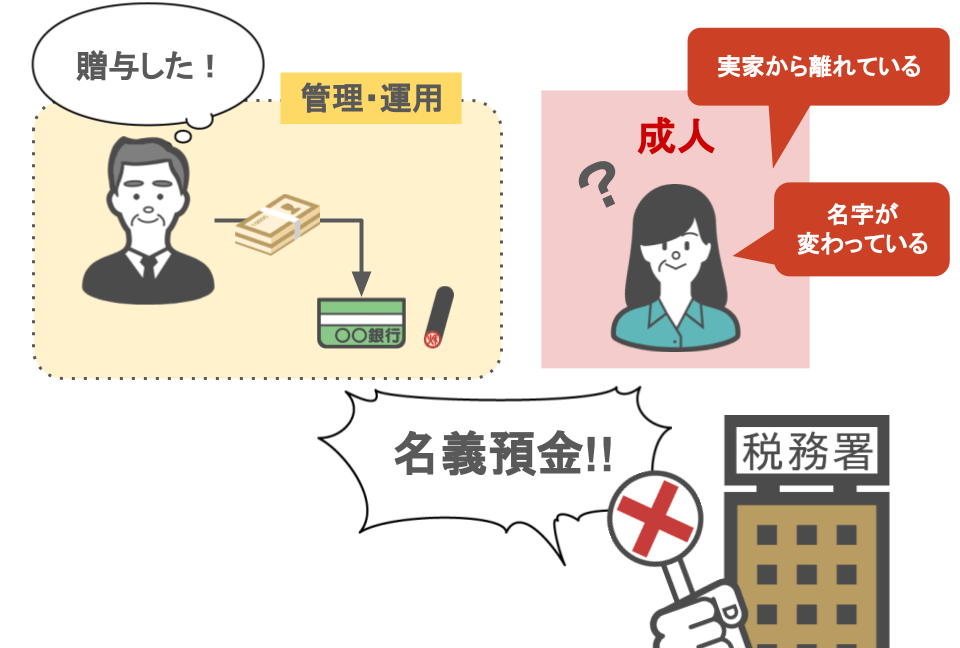

【既に嫁いでいて両親とは離れて暮らしている娘さんの場合】

ですが中には、既に嫁いで、両親とは離れて暮らしている娘さんの預金通帳や印鑑を、親御さんが管理されてるというケースもあります。

この場合は税務署から、「はい、名義預金ですね!(実際は贈与をした方のものですよね)」と指摘されても、なかなか反証は難しいですね。

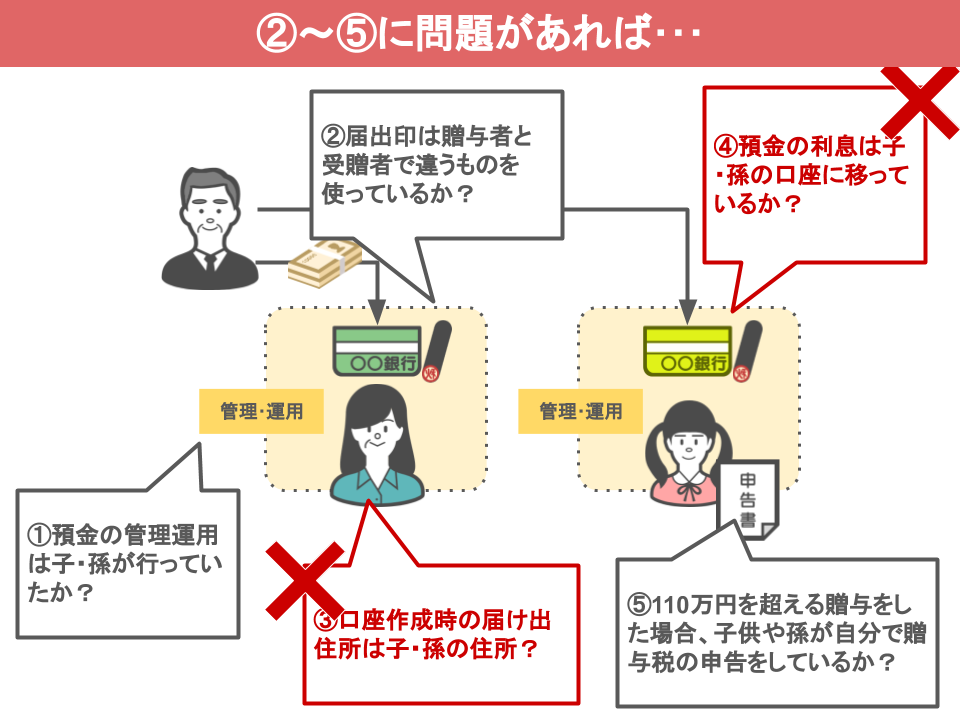

③税務署から名義預金として疑われ無いために気を付ける「5つのポイント」

この様に、家族のことを思って良かれと思ってやった行為でも、

キチンとした手順を踏まずに贈与や預金を行ってしまうと、それが知らず知らずの内に名義預金に該当してしまうんです。

ですのでここからは、あなたの行動が将来『名義預金』として税務署に追及されない為に、

名義預金として疑われ無いために気を付けるべき「5つのポイント」について、説明して行きたいと思います。

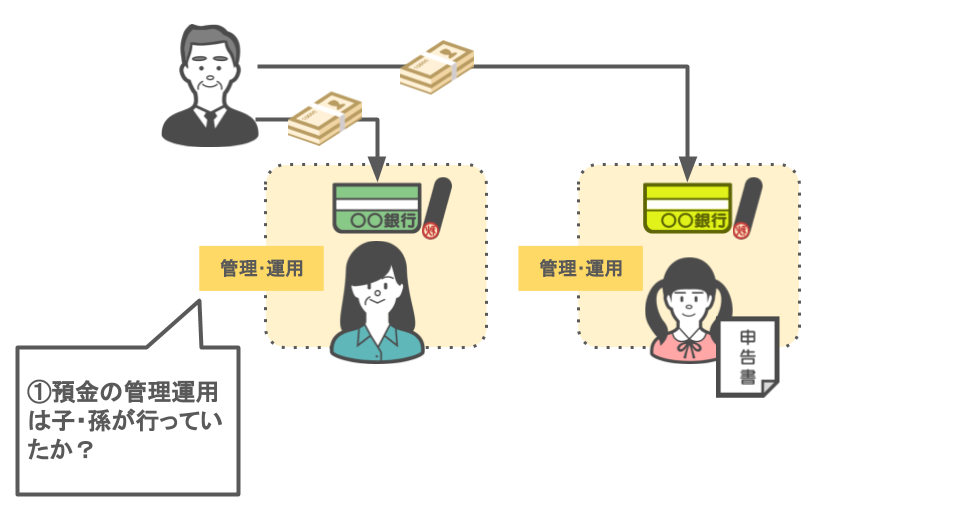

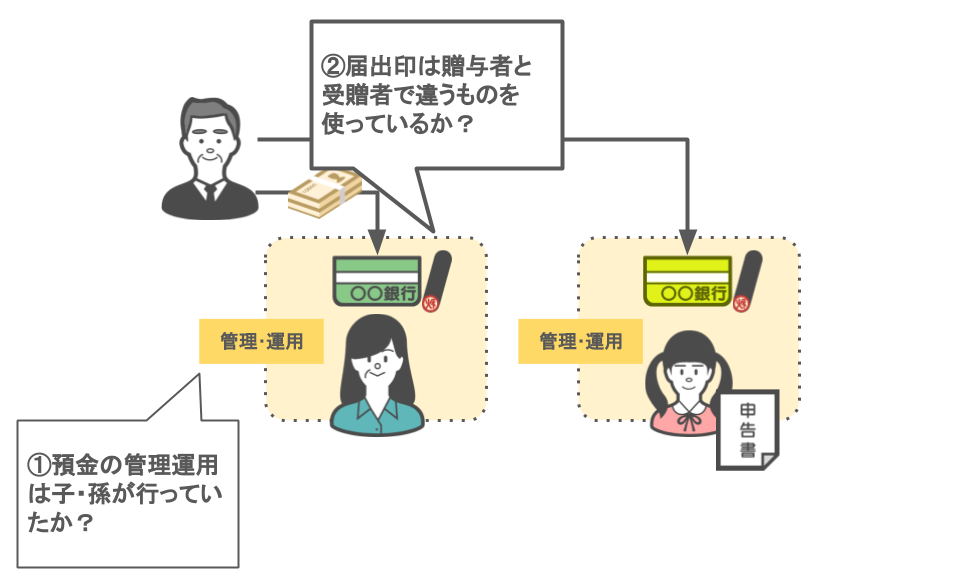

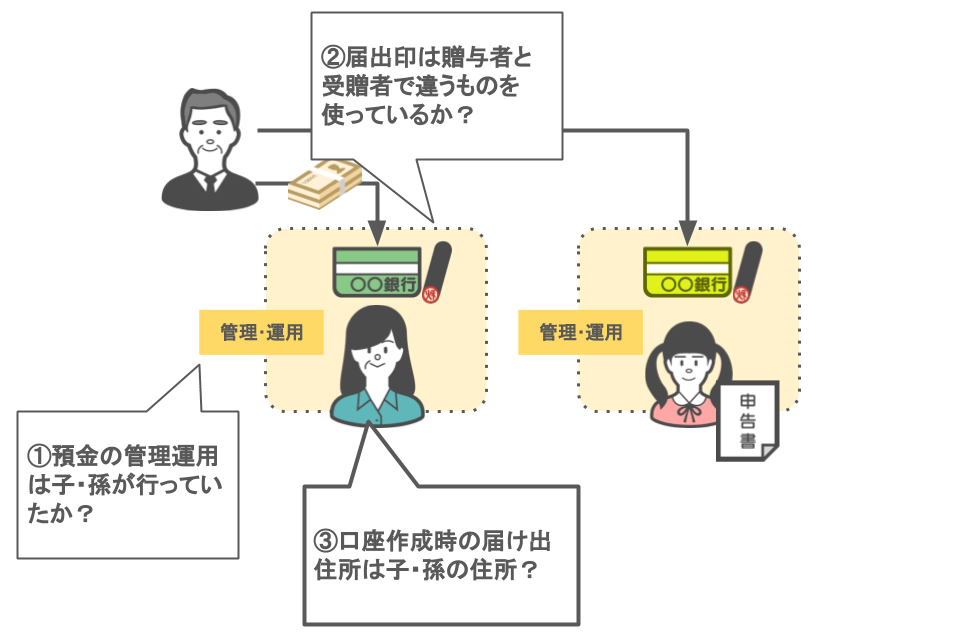

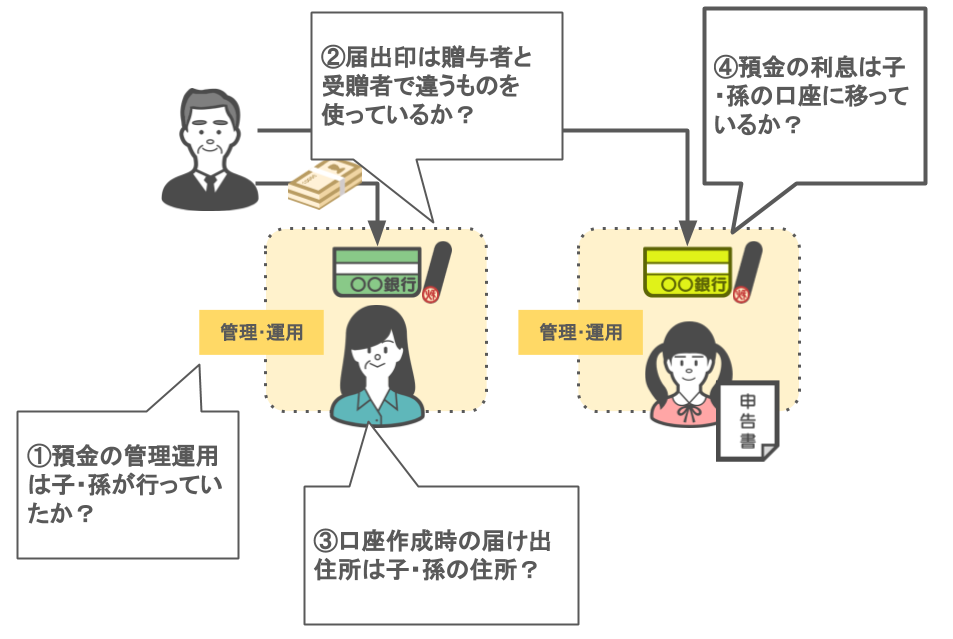

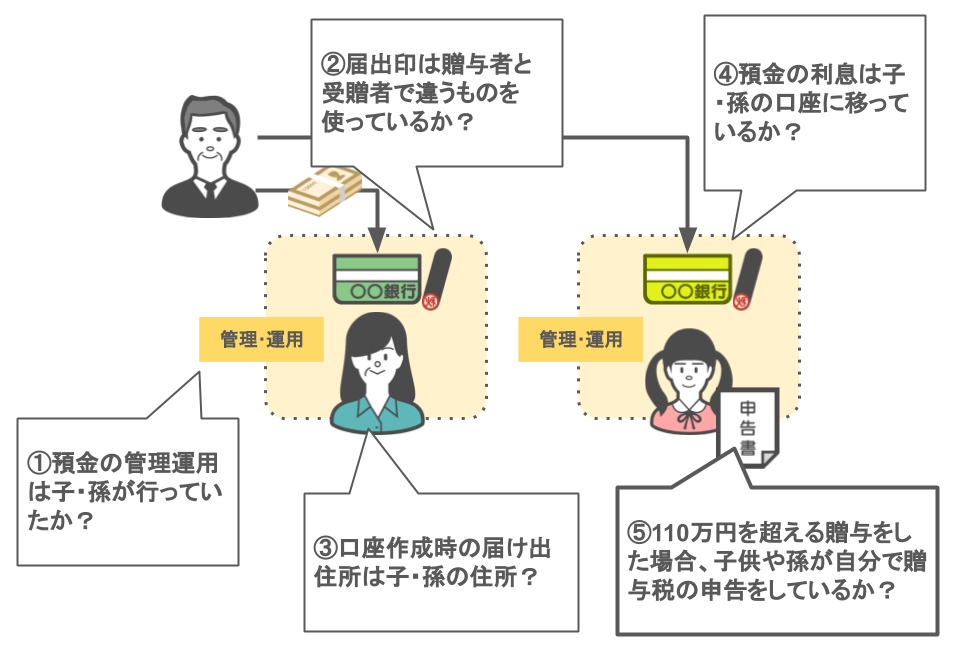

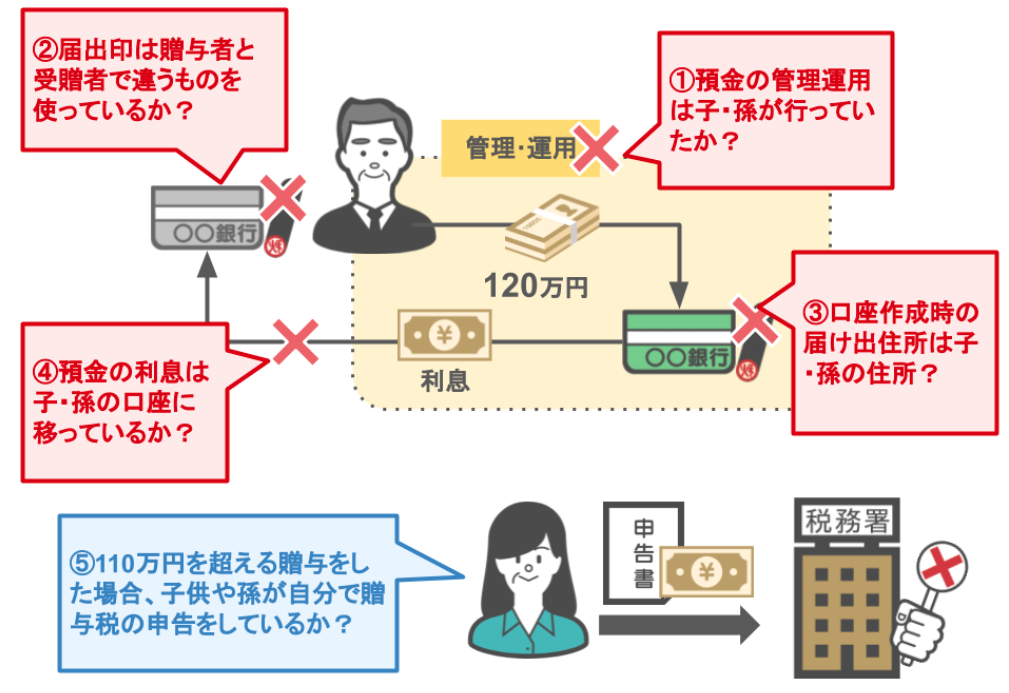

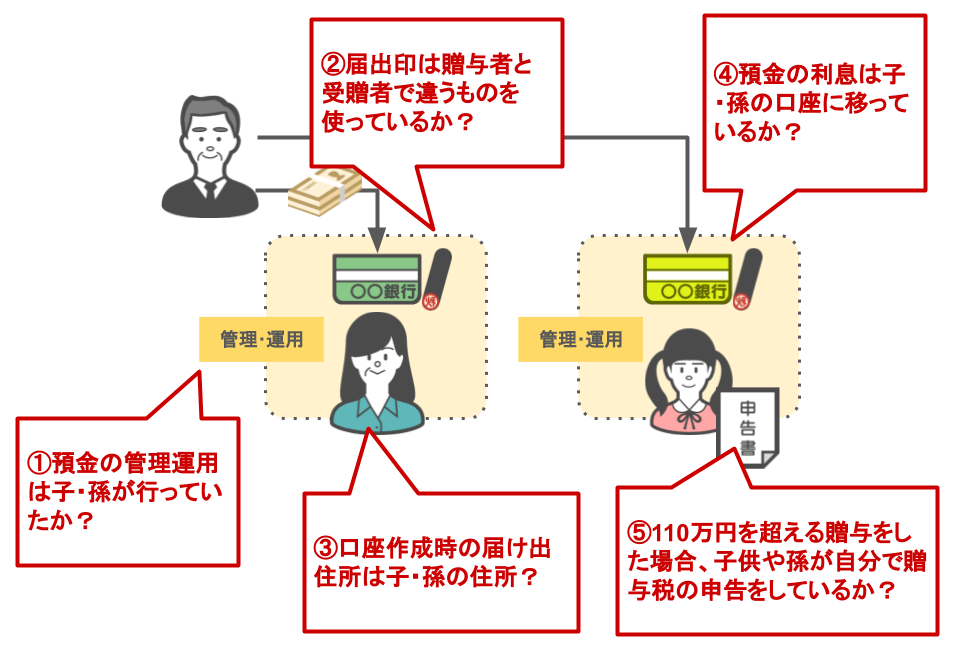

ポイント1:預金の管理運用は子や孫がしていたか

「通帳・カード・印鑑」

これらをキチンと子・孫が管理しているのか、改めて一度確認しておいて下さい。

ポイント2:届出印は贈与者と受贈者(贈与を受けた人)で違うモノを使っているか

子や孫の通帳を作った際の届出印は、キチンと子や孫の物を使っているでしょうか?

贈与者の印鑑で通帳を作っていないかを確認しておいて下さい。

贈与者が子や孫用の印鑑をそれぞれ新しく作成していたとしても、それが余りに複雑で似通っていると、定期預金などの継続手続きなどで印鑑を取り違えてしまう可能性があります。

税務署はこういったところも見逃しません。

ポイント3:口座作成時の届出住所は子や孫の住所になっているか

例えば、

● 嫁いだ娘や家を出た次男などが口座を作ったなら、

● 届出住所は家を出た先の住所地でないとオカシイですよね。

ですが、それが

● 実家の住所のままになっているとか、

● 中には嫁いだ娘の口座の名義が旧姓のままになっているというものもありました。

ですので口座作成時の届出住所も、キチンと確認をしておいて下さい。

ポイント4:預金の利息は子・孫の口座に移っているか

「定期預金などの利息を誰が受け取っているのか?」という部分も、名義預金を疑われるポイントになります。

● もしも利息が贈与者の普通預金に入金されていると、

名義預金と判断される可能性があります。

ポイント5:110万円を超える贈与を行った場合、子や孫が贈与税の申告をしているか

これも、

● 受贈者である子・孫がキチンと『自分で贈与税の申告を行っているか』によって、

● 「お金をあげます・貰います」という贈与の認識がお互いにあったのかなどを調べられます。

贈与税の申告というものは、原則的にお金を貰った本人が行わなくてはいけませんから、

● 贈与をした親や祖父母が、勝手に子や孫の贈与税の申告をしていた場合は、

● 贈与は成立したことにはならず、

● 子供名義の口座入っているお金は『名義預金』と判断されてしまいます。

たまに、

● 111万円という贈与税の基礎控除を1万円だけ超えた贈与を行い、

● 贈与税の申告書と共に贈与税を1,000円だけ払って、

● 完璧な贈与の証拠を作ったと思われている方もいますが、

先程お話した様に、

● その贈与税の申告・納税を、贈与者である親や祖父母が行っていた場合は、

● いかに贈与税の申告書を提出し、税金も納めたという証拠を作っていたとしても、

それは贈与とはみとめられませんので、気を付けておいて下さい。

何度も言っていますが、贈与の契約というものは、

● 「お金をあげた」「貰ったと」いうお互いの契約の元で成り立つものですので、

● 親や祖父母だけが一方的に贈与を行ったという形を作り、 税務署に贈与税の申告をすれば完璧と、

こういったものではございません。

また、お互いに贈与契約の意思があったとしても、

先ほど説明した1⃣~4⃣の項目に不備がありましたら、

贈与税の申告をして税金を納めていても全く意味がありませんので、その点も併せて注意が必要です。

④実際に税務調査官が行っている名義預金の調査手法

ではここからは、税務署はどうやって名義預金の調査をしているのか。

実際に私が税務調査官時代に行っていた手法を紹介していきたいと思います。

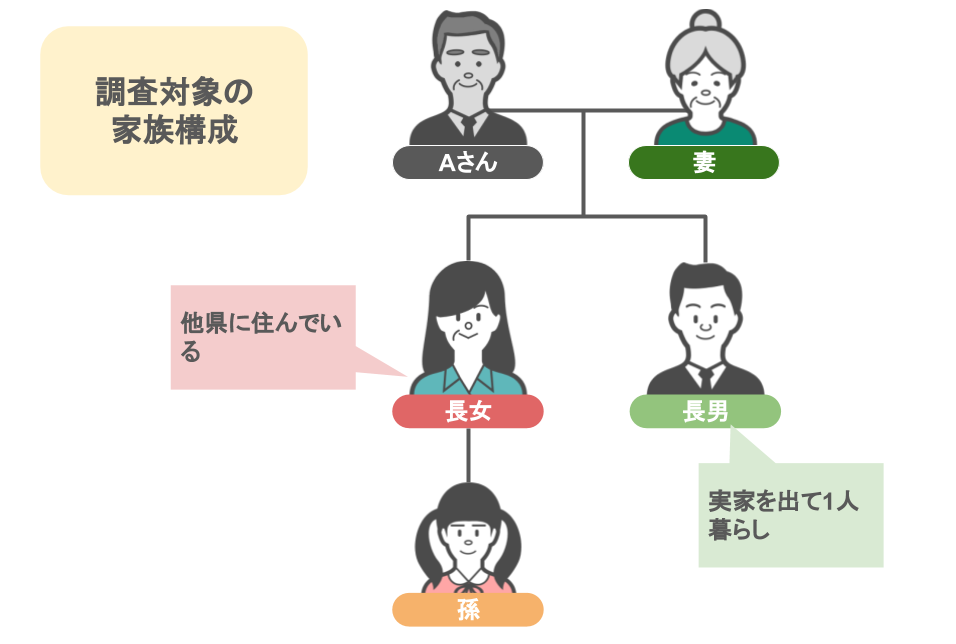

調査の対象になった方は下の図のような家族構成だったとして、お話をすすめます。

● 亡くなったAさんには、奥さんと2人の子供がおり、

● 長女は結婚して他県に住んでいて、子供がいます。

● 長男は実家を出て1人暮らしです。

● 妻と2人の子供、それと孫1人。こういった家族構成ですね。

まず税務調査官は、

● 税務署に提出された相続税の申告書と

● 既に把握している被相続人の資産状況とを照らし合わせて、

「被相続人の預貯金が少ないな」と気づいた場合、

「その資金はどこに行ったのか」

「亡くなったAさんから、奥さんや子供へ資金が流れた(の名義預金があった)のではないか」

と疑います。

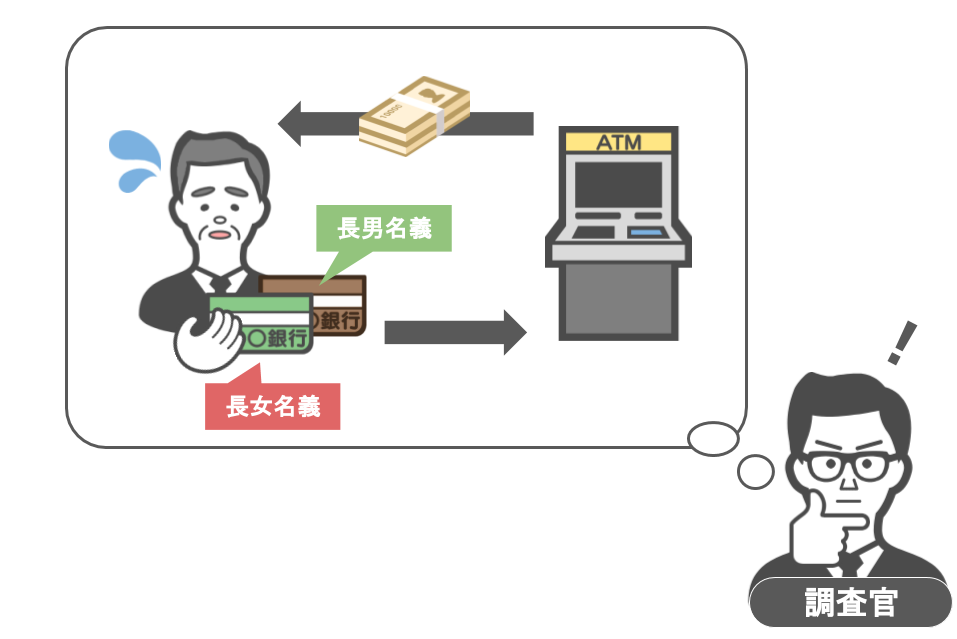

そしてその後、亡くなったAさんから相続人へのお金の流れを掴むため、

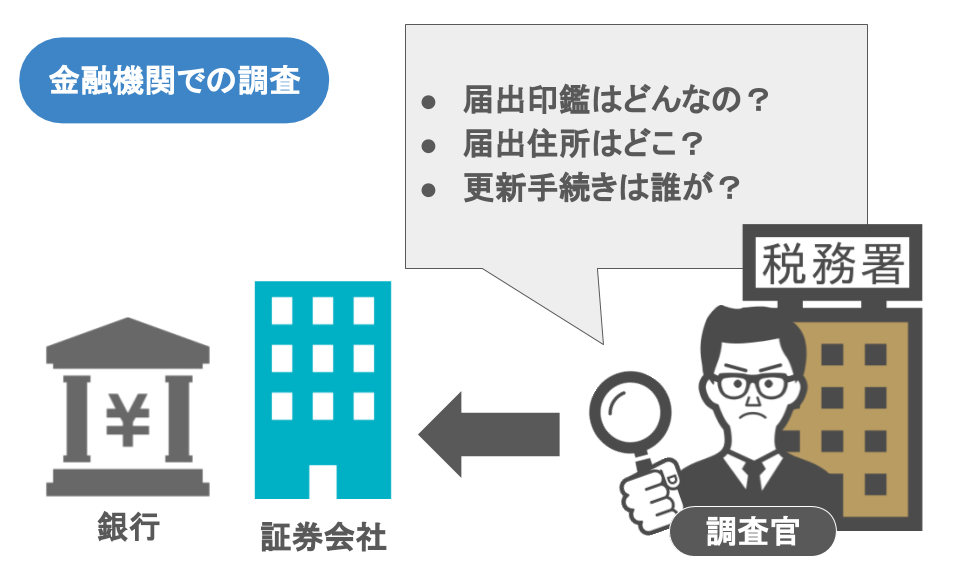

● 金融機関(銀行や証券会社など)に照会をかけ、この一家の取引明細を入手します。

● 次に、家族の取引内容(金融機関名・年月日・預金者名・金額)を全てパソコンに入力します。

それで家族全員を入力しましたら、年月日でソートかけるんですね。

そうしましたら、家族の預金の取引内容が日付順に全て表示されますので、「資金の流れ」が一目瞭然で判断できるんです。

● 亡くなったAさんから長男への資金が流れているとか、

● 長男からAさんに資金が戻っているとか、

● Aさんから長男に流れた資金が長女に流れているとか、

● Aさんから長男と長女に流れた資金が同じ日に現金出金されているとか、いろいろと見えて来ます。

その上で、長男と長女が、同じ日に高額な預金を同時に出金しているなんて怪しいですよね。

そこで調査官は、「贈与者であるAさんは何らかの理由でお金が必要だったために、自分で管理していた長男・長女名義の預金を使ったな」と、このような想像ができる訳です。

こうなりますとAさんが預金を管理していたことは見え見えですよね。

このように、名義預金が行われている家族間のお金の管理というのは、往々にしてどんぶり勘定が非常に多いんです。

どんぶり勘定というのはどういうことかと申しますと、

● 一旦子供に贈与している預金を親が使っているとか、

● 子ども名義の株式を売ったお金で、親名義や他の子供名義の株式を買っているとか、

このようなモノを税務署内部では『家族間で資金交流がある』と言っています。

税務調査官はこのように、

● パソコンを使って家族間の「資金交流」を確認し、

● 銀行に調査に入り、届出印鑑、届け出住所、定期預金などの継続の更新などは誰がしていたかなどを確認し、

名義預金の調査を進めていきます。

また、同時に証券会社に対してもアプローチを行います。

証券会社は銀行と違って顧客の『担当者』を決めていますので、証券会社の担当者に会い、「誰が証券売買の手続きや連絡をしていたのか」などを、直接追及したりもします。

このような調査を実行し、

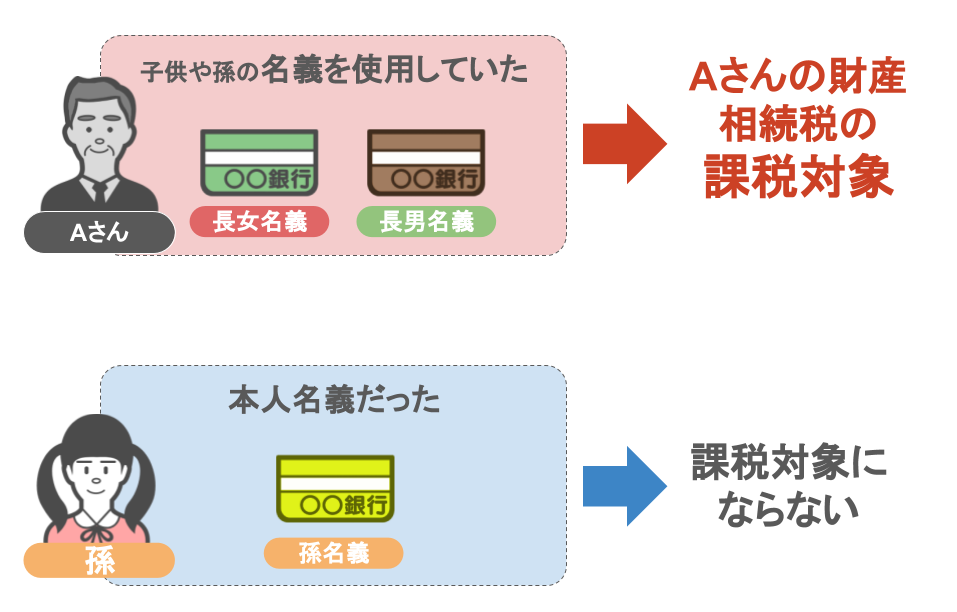

● 結果的に子供や孫の預金は、実際はAさんの名義預金だったと判明した場合には、

●その名義預金はAさん自身の財産として相続財産に計上する必要があります。

繰り返しになりますが、あくまでも贈与というのは、

● 贈与する側が「あなたにお金を差し上げます」、

● 貰う側が「はい、頂きます」という形式を取った民法上の契約です。

ですので、贈与者が相手に黙って贈与を行い、銀行印も銀行カードも全部自分で管理をしていたら、

「それは贈与した物」ではなくて、「ただ贈与したつもりだったんですね!」と、税務署に判断されてしまいます。

そしてその上で、「実際の預金は亡くなった人の名義預金だから、キチンと相続財産に含めて下さい」と、こう指摘をされるケースがありますので、十分にご注意頂きたいと思います。

⑤既に行ってしまっている名義預金を今からリセットする方法

さて、ここまでの話を見て来られて、

「もしかしたら自分の家の預金は名義預金に該当しているかもしれない!」と、不安に思われた方もいらっしゃるかと思います。

ですのでここからは、

● 既に行ってしまった名義預金をどうすれば良いのか?

● 今からリセットをするのなら、どの様な方法で行うべきなのかを

解説をしていきたいと思います。

ⅰあなたの預金が名義預金に該当するかをチェックしよう

まずは先程の、名義預金と疑われない為の5つのポイントのおさらいなんですが、

1⃣預金の管理運用は誰がしていたのか。

2⃣届出印は贈与者と受贈者(贈与を受けた人)で違うモノを使っているか。

3⃣口座作成時の届出住所は子や孫の住所になっているか。

4⃣定期預金の利息は子・孫の口座に移っているか。

5⃣110万円を超える贈与を行った場合、子や孫が贈与税の申告をしているか。

この5つの項目を全て正しく行っている方は、名義預金に関しては何も問題はありません。

しかし、5つの項目のうち幾つかの項目に該当してしまい、

「もしかしたら、うちの家族の預金は名義預金にされるかもしれない・・・」

こう思われた方は、

これから説明する「既に行ってしまっている名義預金を今からリセットする方法」を見て、是非対策をして頂ければと思います。

ⅱ既に行われた名義預金の対処方法とリセット方法

名義預金の可能性がある場合の対処方法としましては、

皆さんの預金が先程の5つの項目の内、

● どの部分に問題があるのかによって、具体的な対処方法は変わって来ます。

● もし問題があるのが1項目の、預金の管理運用面〝だけ〟だった場合、

口座の名義人本人が預金通帳や印鑑、カードを管理する様にして下さい。

次に、

● 2項目~5項目めのうち、どれか1つでも当て嵌ってしまった場合

残念ながらこの場合は、

名義預金となっている口座を活用し続けるのは、難しいと言わざるをえません。

「どうしても、キチンと生前贈与をしたい・贈与を受けたい」と言う事であれば、

● 名義預金となっている口座から、

● 贈与者の口座に預金を戻して、

● 一度預金をリセットした上で最初から改めて贈与を始められた方が良いでしょう。

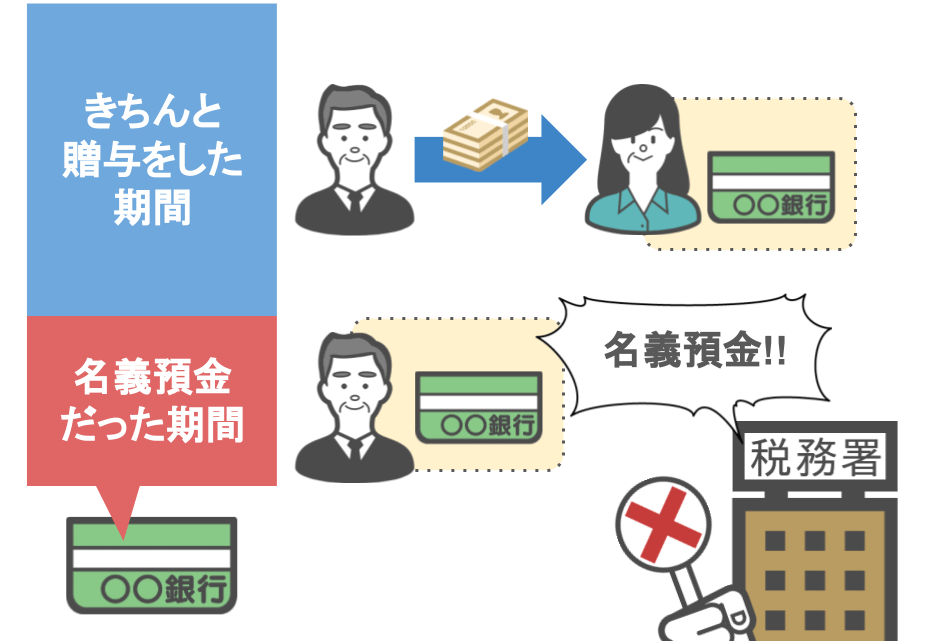

何故かといいますと、

そもそも元の預金が名義預金と疑われる預金口座だった場合、

● 今後改めてキッチリと贈与契約書を作ったとしても、

● そして契約書通りにお金を振り込む形の贈与を繰り返したとしても、

将来の税務調査時に

「令和元年以降はキチンとした贈与をしています」と主張したところで、

元の預金がそもそも名義預金なんですから、税務署への理解を求めるのは苦しいんです。

ですので酷な話になりますが、

● 一度あなたや、あなたの家族の預金をリセットした上で、

● 改めて最初から贈与を始められた方が良いですね。

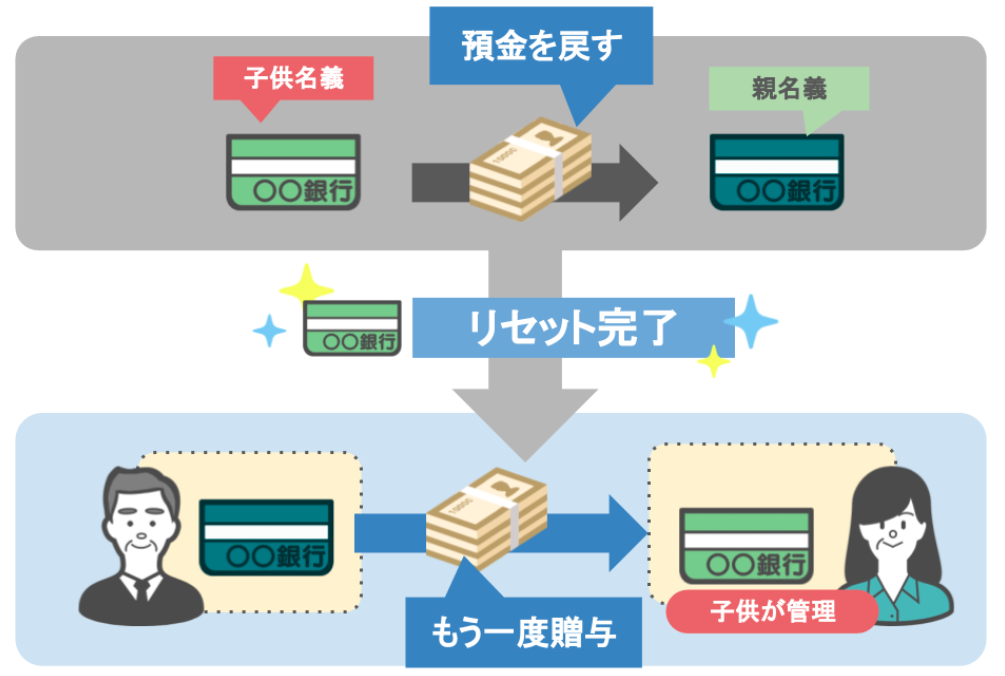

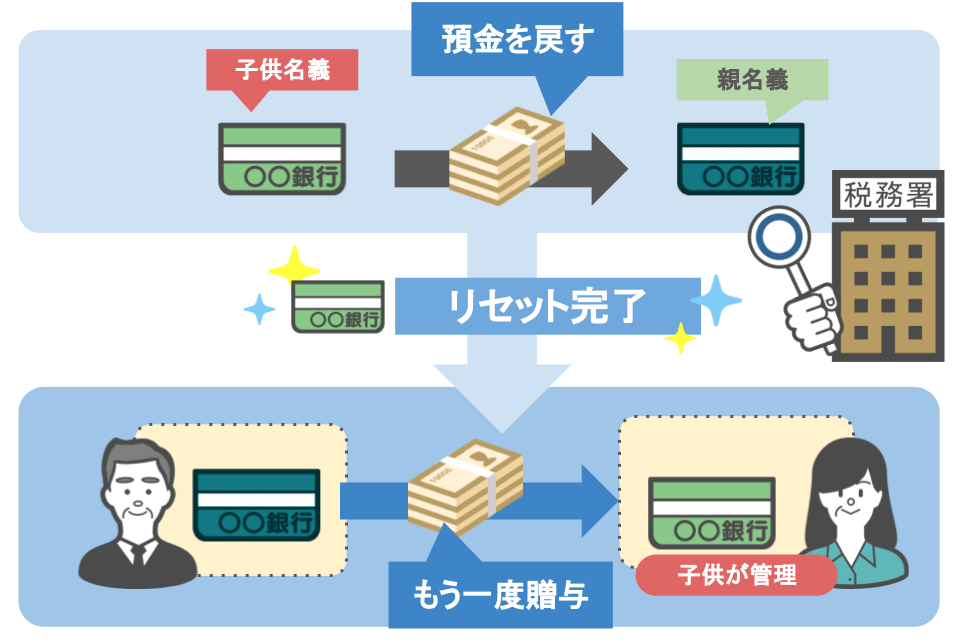

では、どうやって名義預金をリセットすれば良いのかと言いますと、

● 現在子供や孫名義になっている預金を、

● 贈与者である祖父母、父母の口座に全て戻せば良いんです。

こう言いますと、多くの方から、

「子供や孫名義の預金を、贈与者である親や祖父母の預金に戻すとなると、

税務署はそれを子どもや孫から、祖父母や親への贈与として、贈与税を掛けるんじゃないんですか?」

こういった質問が出て来ます。

ですがこれにつきましては、過去の記事でも言っていますが、贈与税は相続税の補完税という基本理念がありまして、

● 贈与税というものが無ければ、

● 資産家は生きている内にドンドン子供や孫に自分の財産を渡してしまい、

● 相続税が掛けられなくなってしまう訳ですから、

それを防ぐために贈与税があるんですね。

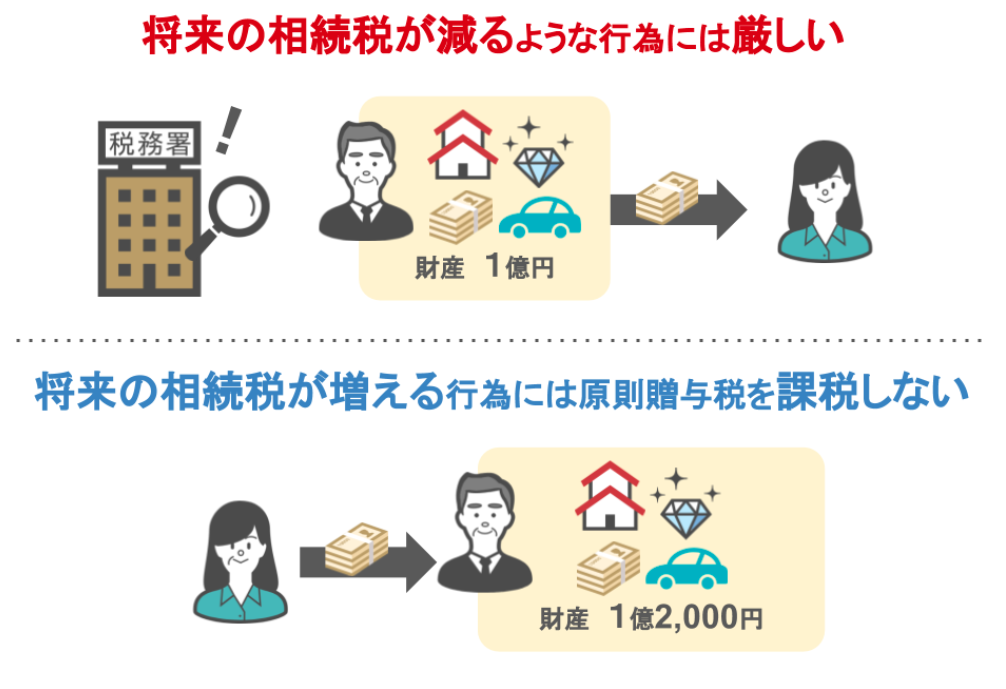

ですから税務署は、将来の相続税が減るような行為には厳しいんですが、

● 預金を祖父母や親に戻すという行為は将来の相続税が増える行為ですから、

● 子供や孫の預金を祖父母や親に戻したとしても、贈与税を課税することはありませんので、安心して下さい!

税務署は途中の過程はどうであれ、最終的に相続税で税金を納めてくれれば良いと思ってるんですね。

ですから「うちは、名義預金と疑われる5つのポイントに当て嵌まっている」と、

認識されている方につきましては、一度その預金を贈与者の口座に戻されて、

そこから再び5つのポイントに沿って贈与やお金の授受を行って頂ければ、税務署は何も言って来ませんので、是非検討をしてみて下さい。

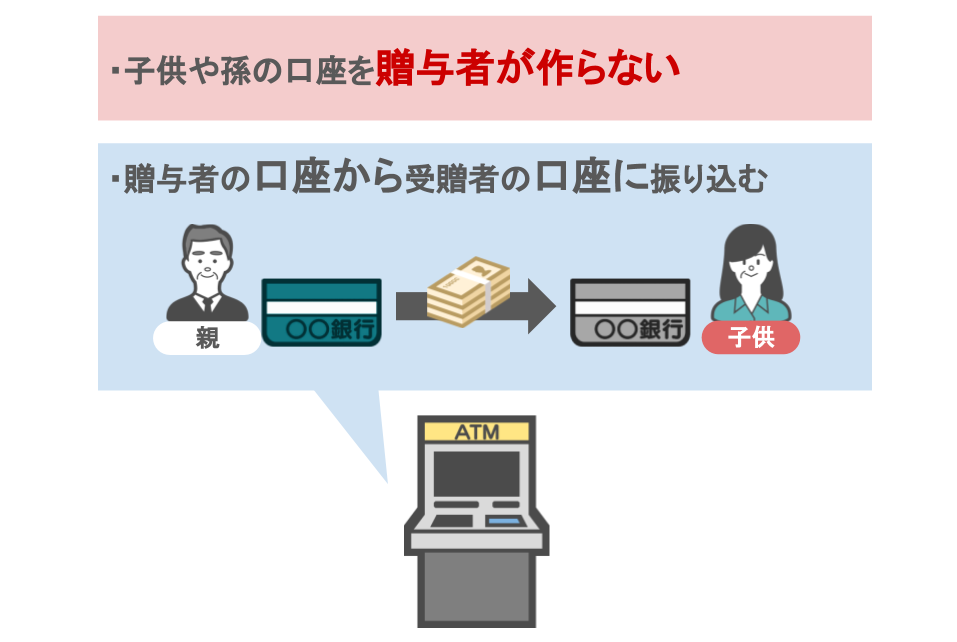

最後に、今から贈与をお考えの方、それと既にお金の贈与を受けられた方に対してのアドバイスになるんですが、

まずは、今から贈与をお考えの方は、

● お子さんやお孫さんの預金口座を新たに作らずに

● 今お子さんやお孫さん本人が管理している口座に、

●あなたの口座からお金を振り込むようにして下さい。

そうすることにより、今回の記事で説明しました5項目のうち、1⃣~4⃣までの間違いを回避することが出来ます。

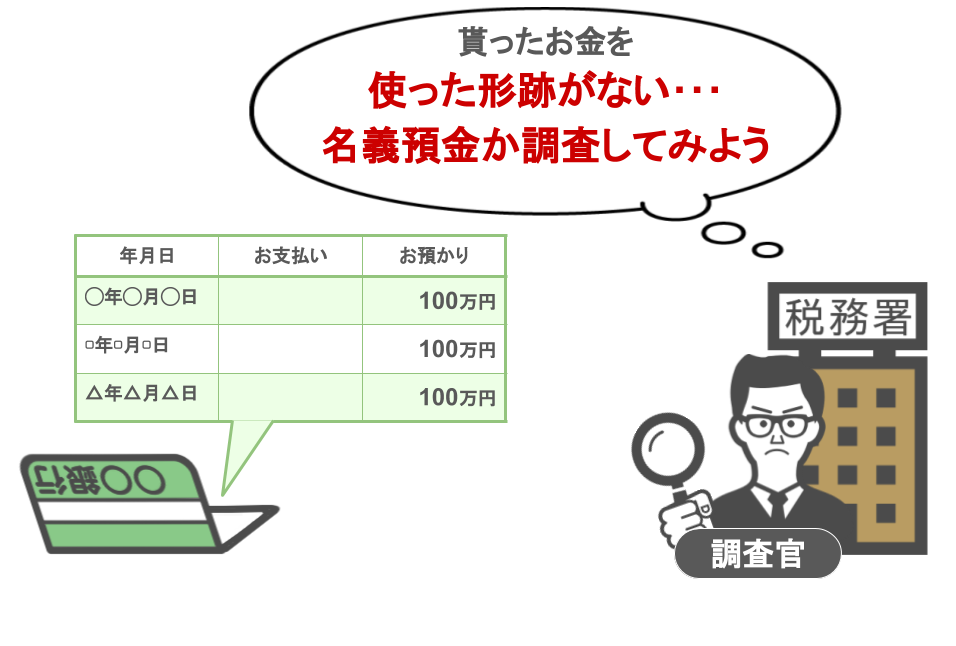

また、既にお金の贈与を受け取られている方は、贈与を受けたお金の使い方に注意が必要です。

贈与を受けた方の中には、その口座の中の預金を手付かずのまま置いておく方が意外と多いです。

ですがこれは税務署目線からすれば

「貰ったのに全然使われていないのは不自然だ」

「この預金は名義預金なんじゃないか?一度調査してみようか」ということになりますので、

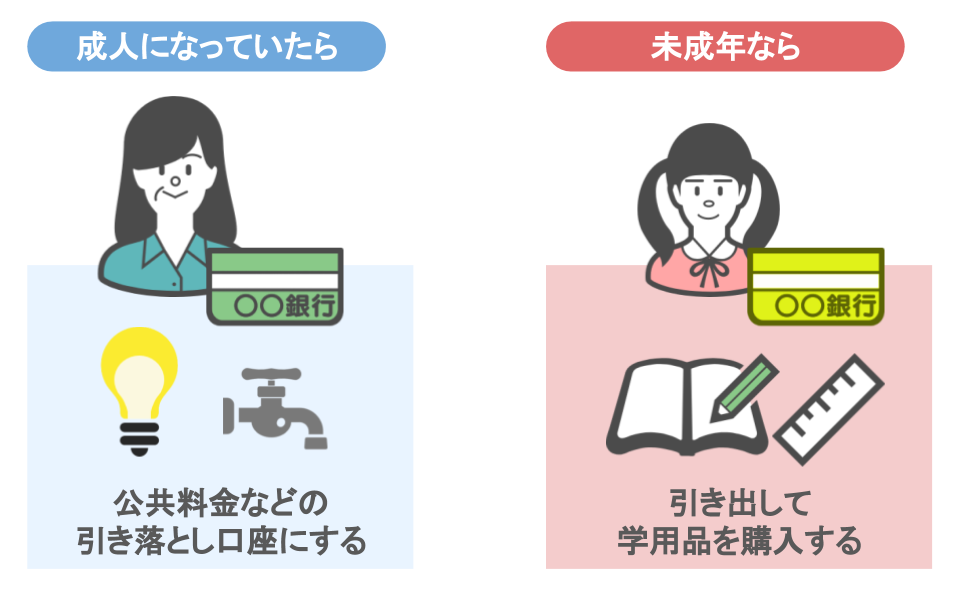

貰ったお金の無駄遣いはダメですが、手つかずのまま貰ったお金を置いておくよりも、

● お金を貰った方の、家庭の公共料金の引き落し口座にするとか

● 孫の口座であれば、その口座からお金を引き出して、学用品の購入に充てるとか、

この様に、ちょくちょく引き出されている方がよりベターですね。

こういうものは、ご自身が税務署目線で見たらどの様に見えるかを考えられると、更に良く見えると思います。