【注意】親の預金の取り込みは税務調査でバレますよ!【相続税】

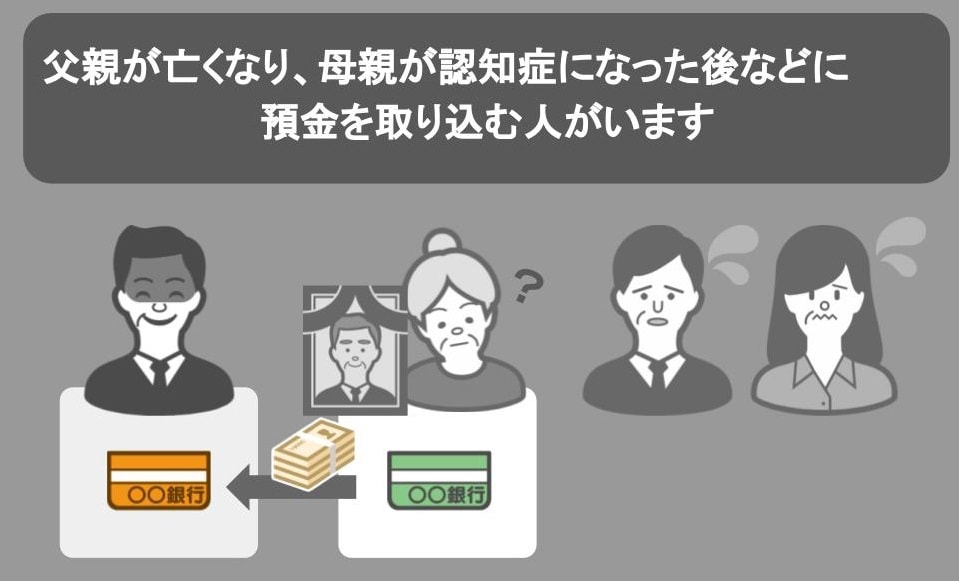

相続税の税務調査で見られるポイントの一つに『親の預金の取り込み』があります。

これはどういったモノかと言いますと、 ● 親御さんが認知症になったり、病気になったりした後、 ● 家族の方や、その配偶者の方などが、 ● 親御さんの預金を勝手に引き出して、自分の口座やタンスに預金にするというものです。

こういった『預金の取り込み』は、両親が元気な内は余り見られませんが、

お父さんが亡くなって、お母さんが認知症になった後などに、行われることがあるんです。

そしてこの『預金の取り込み』は、バッチリとその後の調査で問題になるんですね。

ですので今回の記事では、親が認知症や病気になった後に相続人の誰かが親の預金を取り込んだ場合、

● 他の相続人はどうやって『親の預金の取り込み』を指摘すればいいのか、

● 税務署は『親の預金の取り込み』をどのような方法で調査するのか、

● 実際の調査の際に、税務調査官はどの様な手法で『預金の取り込み』を指摘して来るのか、という3つのテーマについて、

イラストを交えながらお話して行きます。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①『親の預金の取り込み』の指摘方法

ⅰ親の預金の取り込みは〝いつ〟行われるのか?

冒頭でも少し触れましたが、一般的に『親の預金の取り込み』は両親が元気な内には余り行われません。

実際に『預金の取り込み』が行われるのは、

● お父さんが亡くなって、お母さんが認知症になられた後や、

● 病気になり、ご自身で動くことが難しくなった後などです。

そしてその後、お母さんが亡くなり、遺された相続人が集まって遺産分割を行う際、

そこで初めて、相続人の誰かが『親の預金の取り込み』を行っていたことが発覚するんです。

ここからは具体的に私が過去に調査担当した、とある家庭をモデルケースとして解説していきます。

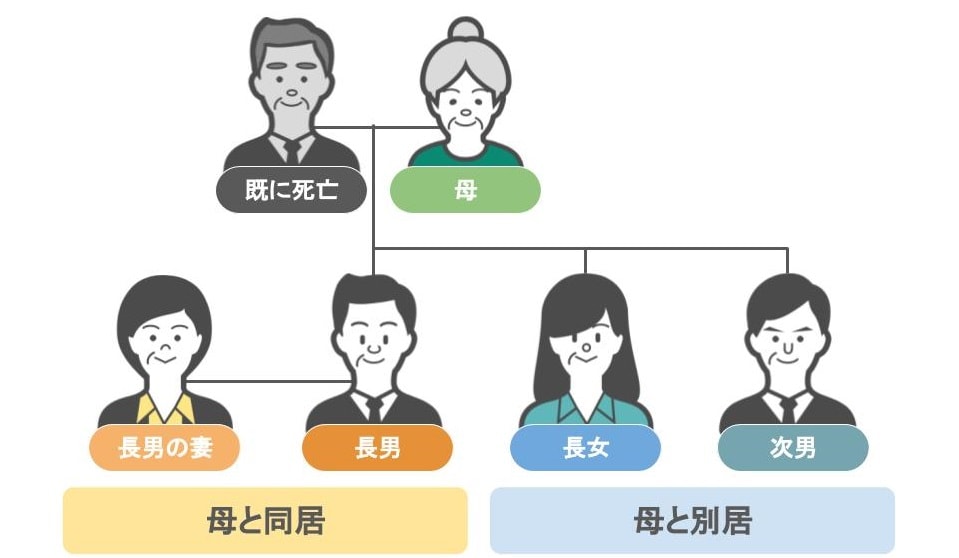

まず、この一家には、

● お母さんと、

● お母さんと同居している長男とその奥さん、

● お母さんとは別々に暮らしているお姉さんと弟さんがいました。

この一家のお父さんは数年前に亡くなっており、そのお父さんの相続手続きは、

● まだまだしっかりしていたお母さんが自分主導で行い、

● その結果、円満に遺産分割協議を済ませることが出来、無事に相続手続きも完了しました。

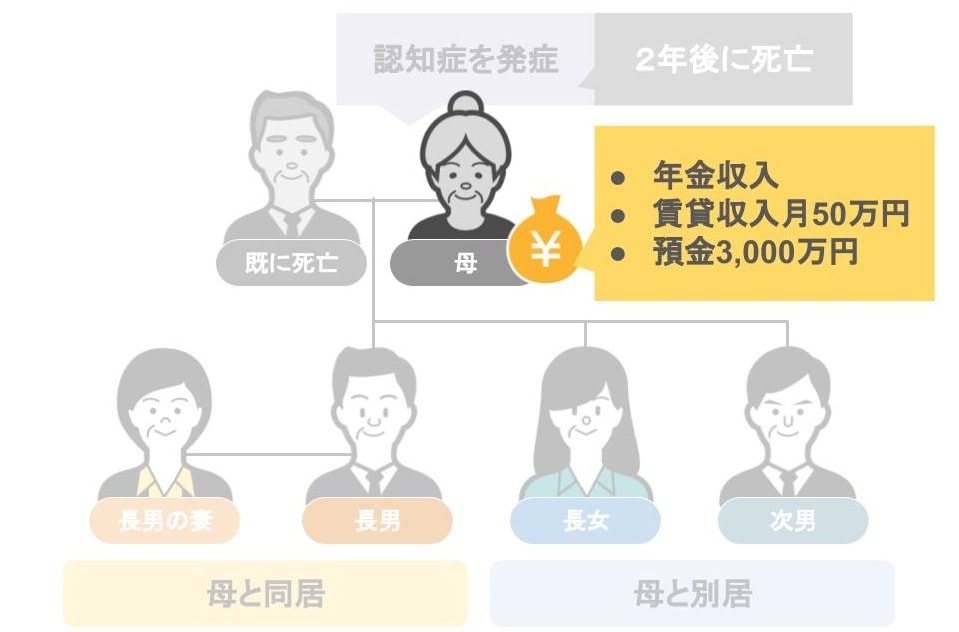

しかしその数年後、お母さんが認知症を発症し、その2年後に亡くなられてしまいます。

● お母さんは年金収入の他に、アパートや駐車場の収入が月50万円ありましたし、

● お父さんが亡くなった時に相続した3,000万円の預金もありますから、結構な財産を持っている筈でした。

ところが、お母さんと一緒に同居をしていた長男と、長女・次男が集まり、お母さんの相続手続きについて話をしていた際に事件は起こります。

お母さんの財産の内容を見ていた長女がこう言いました。

「ちょっと!なんでお母さんの預金がこんなに少ないの?」

「お母さんはお父さんの預金も相続していたのに、こんなに少ないのはオカシイんじゃない!?」と、お母さんと一緒に同居をしていた長男に詰め寄ります。

しかし長男とその場にいた長男の妻は、

「俺達が取り込んだって言いたいのか!元々母さんの預金はこれだけしかなかった!」と一点張りの主張です。

こう言われてしまえば、長女や次男は親と一緒に暮らしていませんでしたから、

長男夫婦が取り込んだという証拠も無く、「あんたが取り込んだんだろ!」とは強く追及出来ませんよね。

ですが二人には不満は残ります。

● お母さんは、年金もそこそこ貰っていて生活費はそんなに必要なかったし、

● お父さんから相続した預金も、アパート収入や駐車場収入もあったハズなのに・・・、

それは一体どこに行ったの?という感じですよね。

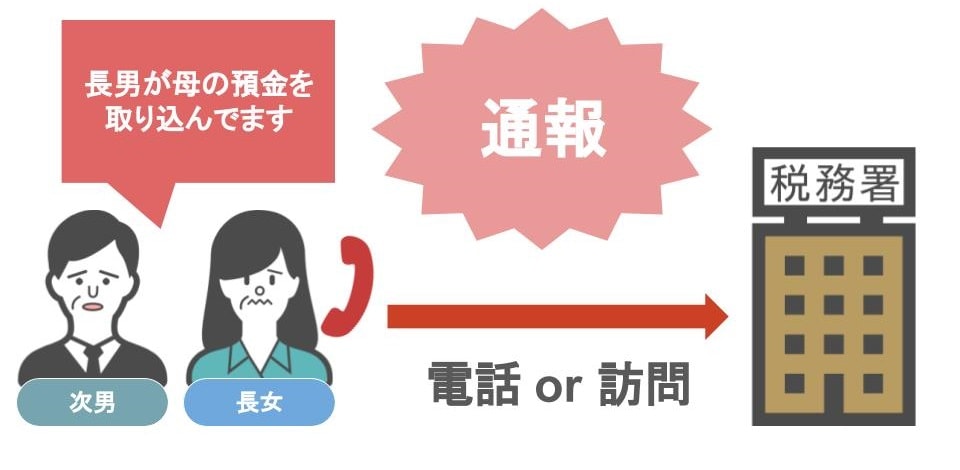

さてこのような場合、長女と次男は、

自分達では長男夫婦が母親の預金を取り込んだと証明できない、証明する方法が分からないと泣き寝入りするしかないんでしょうか。

いえいえ、諦める必要はありません。

『長男夫婦が預金の取り込みを行っていたかどうか』というのは、実は簡単に調べる方法があるんです。

ⅱ相続人の誰かが『親の預金の取り込みをしたか』を調べる方法

それはどんな方法かと言うと・・・税務署への通報です。

税務署に対して、電話若しくは直接出向いて、ことの経緯を具体的に説明するんです。

以前の記事で、税務署への匿名での投書の話をしましたが、通報はもっと積極的なアプローチ方法となりますね。

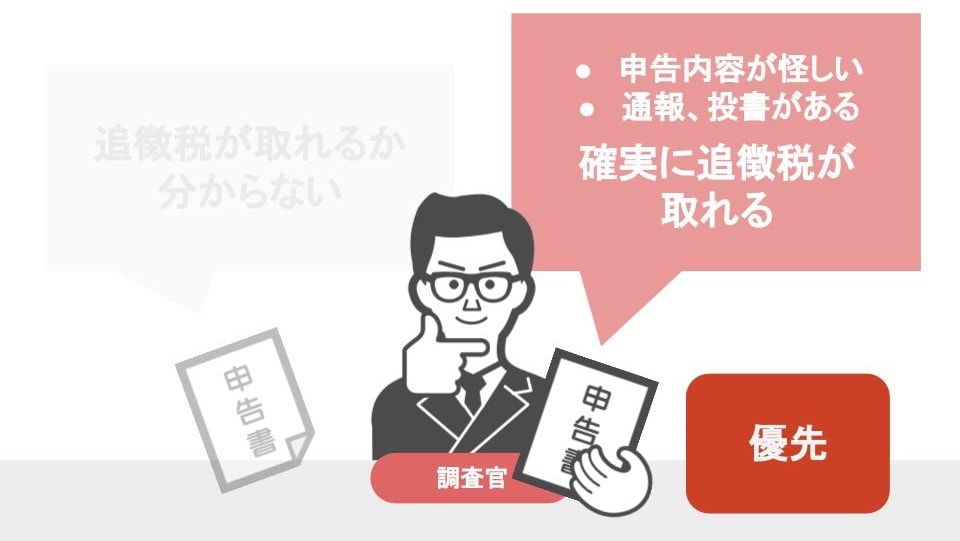

税務署側も、調査をして相続税の追徴税が確実に取れる案件が欲しいのです。

調査している調査官自身の実績にもなりますからね。

ですので税務署は、

● 調査してみないと分からない半信半疑な案件よりも、

● 確実に税金が取れる案件を優先的に調査するんです。

しかし、税務署にも人員の限りがありますので、何でもかんでも税務署に届いた通報に時間を割くわけではありません。

● 具体性や信憑性が薄い通報の場合は後回しにし、

● 具体性と信憑性がある通報に関しては、積極的に調査をするんです。

ではどういった通報が、具体性と信憑性があるのかと言いますと、

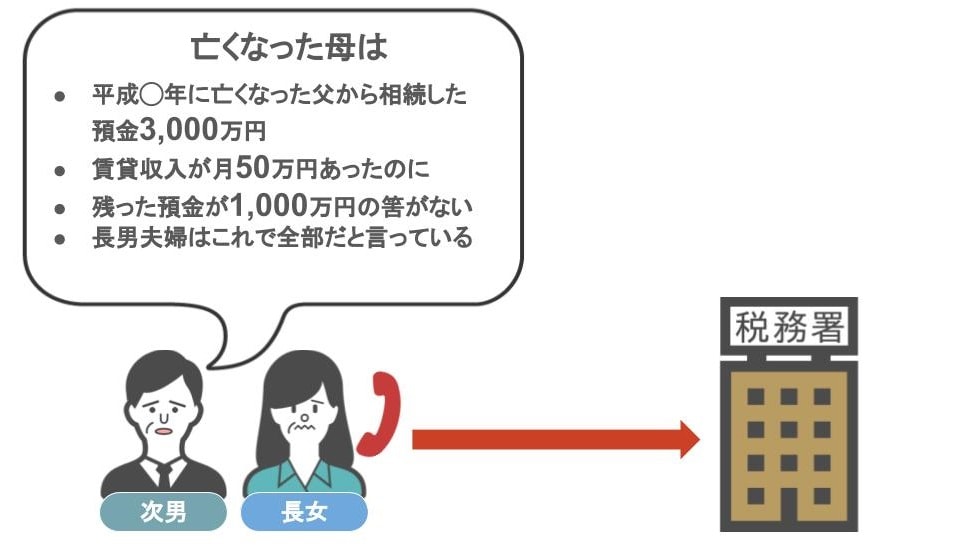

先程の家族のケースの場合、長男夫婦に不信感を持った長女や次男が税務署に対し、「長男夫婦が親の財産を取り込んでいる」という通報をした上で、

● 亡くなった母は、平成〇年に亡くなったお父さんから相続した財産や、

● アパートや駐車場の賃貸収入が月50万円も、何十年とあったのに、残った預金額が1,000万円のハズがない、

● でも長男夫婦は1,000万円しかないと言っているんです!という風に、

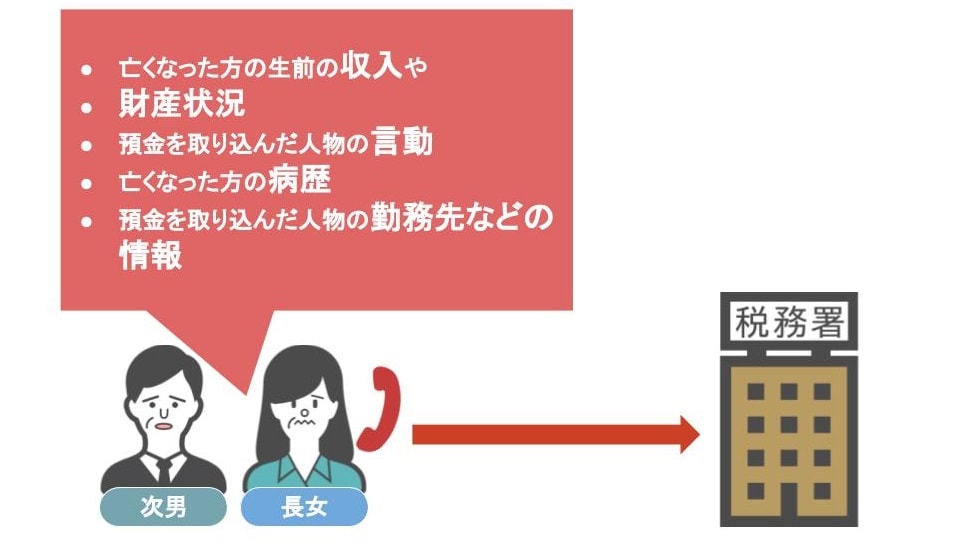

亡くなった方の生前の収入や財産状況、長男夫婦の言動などを出来るだけ具体的に税務署に提供するんです。

また、亡くなった親の病歴や、

● 長男の勤務先や長男の奥さんは働いているのか主婦なのか、

● 働いている場合、勤務先はどこなのか、このような情報も提供をした方がいいですね。

②『預金の取り込み情報』を受けた場合の税務署の調査方法

私は現職時代に「申告審理」(提出された申告書を元に調査対象にするか否かを判断)を2万件弱行いましたが、

当事者である相続人から具体的な情報提供がある案件は、直ぐに「調査対象」にしていました。

もちろん調査に着手する前に、情報提供者や、預金を取り込んだ疑いのある相続人に対して、

「相続人の○○さんから情報提供があったので調査をしますね!」なんて馬鹿なことは絶対に連絡しません。

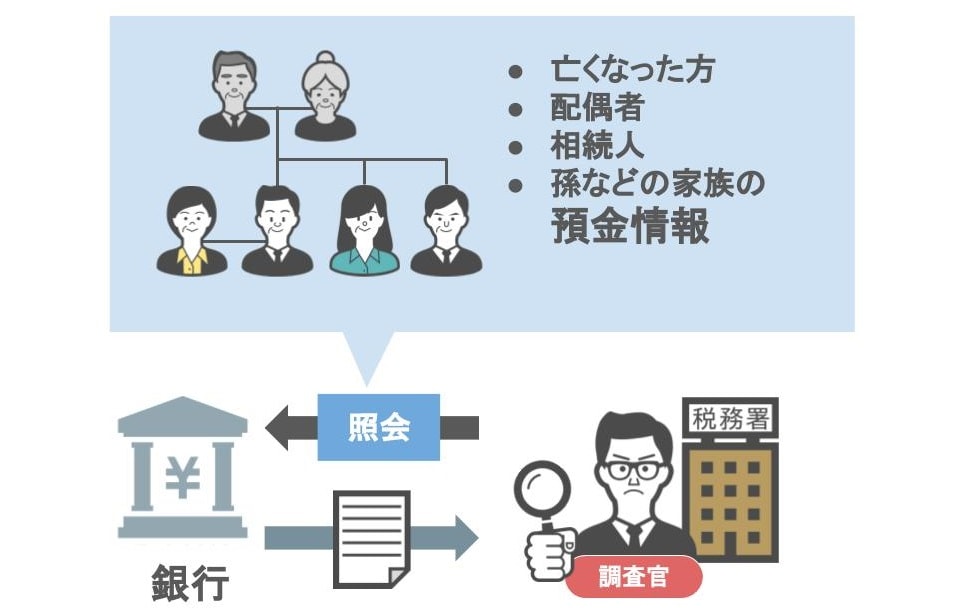

情報は情報として懐にしまい込みつつ、先ずは調査先の家族に対して銀行調査を行います。

調査対象に選んだ事案に関しては、家族全体(亡くなった方、 配偶者、子供や孫)の銀行照会をすると、過去の記事で解説しましたが、今回のケースに関しても同様です。

● まずは家族全体の銀行照会を行い、

● その回答から「本当に長男夫婦が親の預金を取り込んでいる形跡があるのか」を精査します。

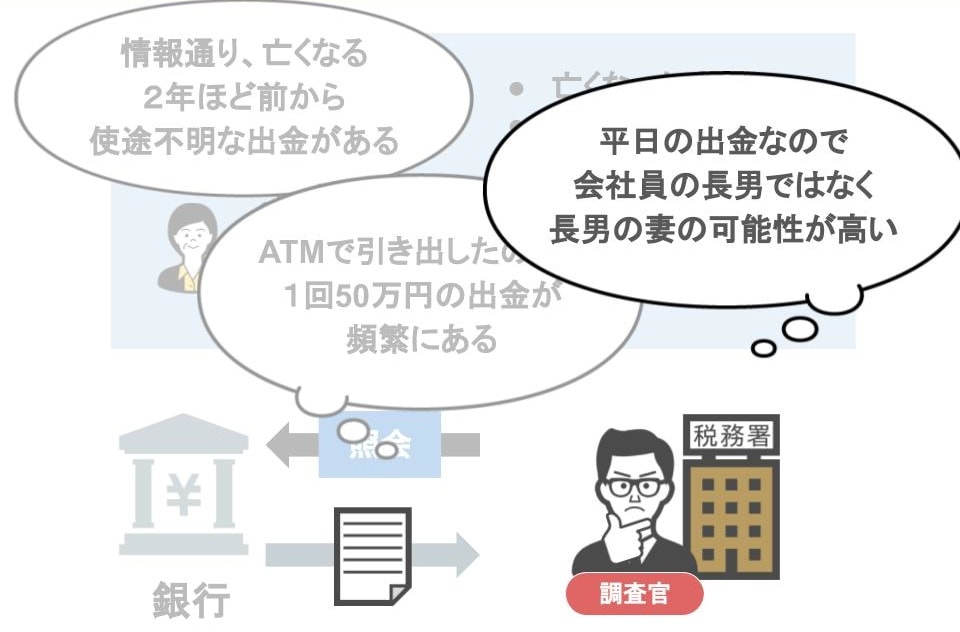

そして銀行照会の結果、

「なるほど。情報提供にある通り、親が認知症になりかけた2年程前から、確かに不明出金がある。」

「銀行カード出金だろうか、1回に50万円が頻繁に引き出されている。」

「平日の引き出しだから、サラリーマンの長男が出したんじゃないだろうな、じゃあ長男の妻か!」

という風にターゲットを絞る訳ですね。

税務調査官は、このように銀行預金の入出金などを調べ尽くし、そこからいよいよ本人宅に乗り込む訳です。

③実際の調査の際に、税務調査官はどの様な手法で『預金の取り込み』を指摘して来るのか

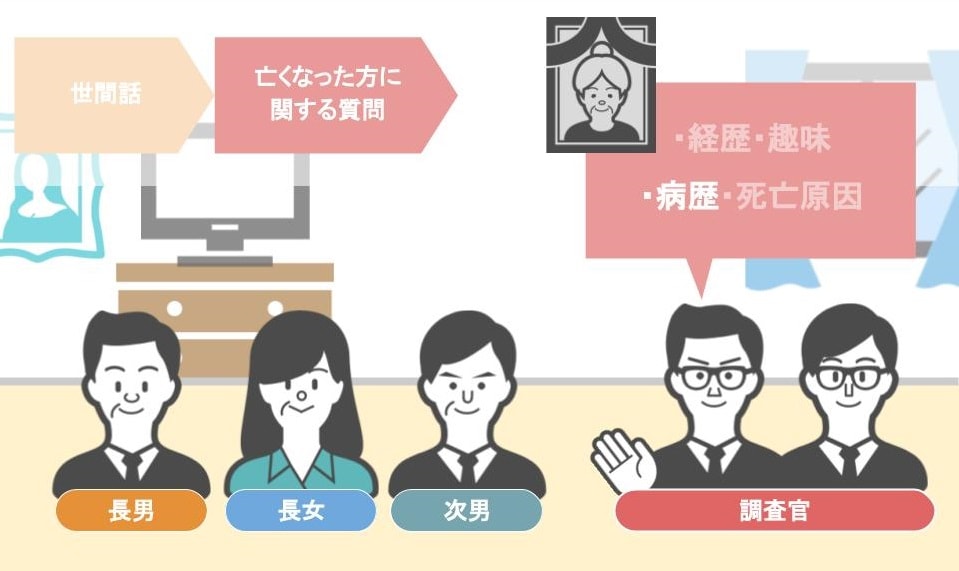

さて、ここから税務調査官による聞き取りが行われるのですが、調査官はいきなり本題を切り出すことはありません。

まずは世間話から入り、そして徐々に、預金の取り込みに対して言い逃れができないよう、外堀を埋めるような質問をして行きます。

その際どんな質問をするかと言いますと、

亡くなったお母さんの経歴・趣味・病歴・死亡原因などを尋ねます。

このような案件の場合、病歴などはかなり詳細に話を聞きます。

「お母さんの認知症はいつごろ発病されたんですか?」

「お母さんは入院されていたんですか?それとも自宅療養ですか?」

「病院はどこですか?面会は頻繁に行かれましたか?」

「主治医はどなたですか?」

「お母さんは最後まで意識ははっきりされていましたか?」

「意識はいつ頃から無くなられましたか?」など、相続人からの情報を確かめながら、病名に従った聞き取りを行います。

こういった調査官の質問には全て意図がありまして、その詳しい内容については過去の記事で解説しております。

さて、これらの聞き取りが終わりましたら、いよいよ調査の本番です。

調査官はここから『預金の取り込み』に関する質問を行います。

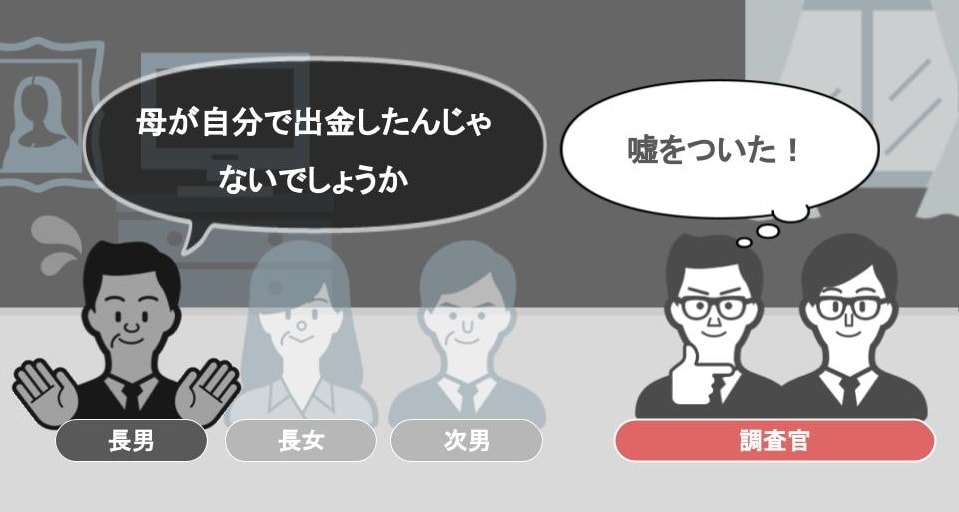

「お母さんの預金から、2年程前より頻繁に50万円の引き出しが有りますが、このことは長男さんはご存じですか?」と聞くわけですが、

直ぐに認める人はいませんから、相続人の方は大体『知りません』と言われるんですね。

調査官は続けて他の相続人達にも確認を取りますが、彼ら彼女らは通報した本人達ですから、当然『知りません』と言われます。

そこで、「誰もご存じありませんか・・・、それじゃあ誰が頻繁に出金したんでしょうね。」「どなたか心当たりはありませんか?」と投げかけると、

長男が、「母が何らかの理由で出金したんじゃないですかねえ?」とこう言われたりする訳ですが、調査官は少し前に、亡くなったお母さんの病歴に関する質問をしていましたよね。

ですので長男の発言は当然嘘だと分かります。

そこで調査官はすかさず、

「お母さまは2年程前から認知症が進み、体調も悪化していたと仰っていましたよね?」

「そんな方がこんなに頻繁にお金を出しに行きますか?」

「それに病気の方がこんなお金何に使うんですか?」と、更に問いただすんです。

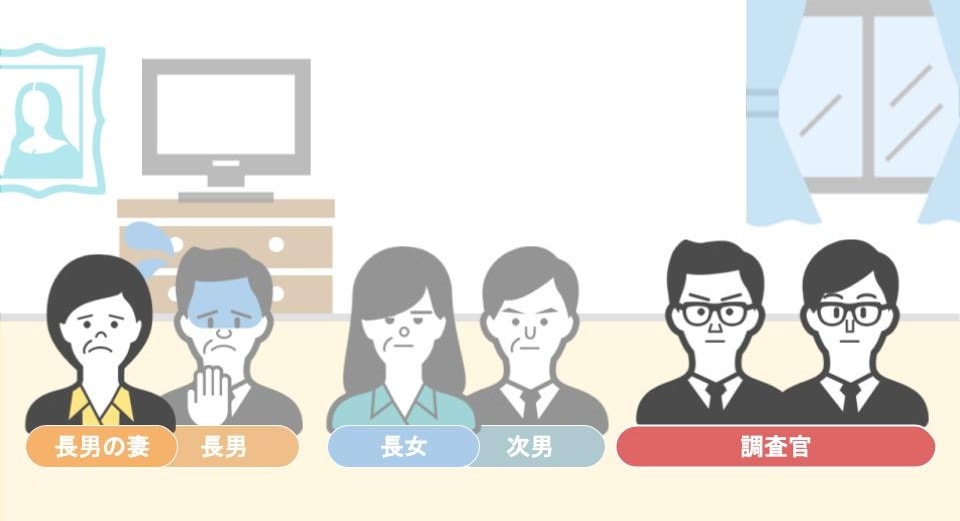

長男さんは預金を取り込んだ事実を隠したがりますし、弟さんとお姉さんは本当に知りませんから、調査官は相続人から明確な回答を得られません。

ですので、「皆さん本当にご存じありませんか?先ほどお茶を入れて下さったのはお兄さんの奥さんですか?ここに呼んでください。」とお願いします。

そこでまた長男が、『妻は相続人ではありませんのでそれはちょっと・・・』とはぐらかすのですが、

「聞き取りが必要かどうかは私が判断します。」

「この場所が具合悪かったら部屋を変えてもいいですよ。」という風に、長男の妻にも調査の席に同席して貰い、真相を追求します。

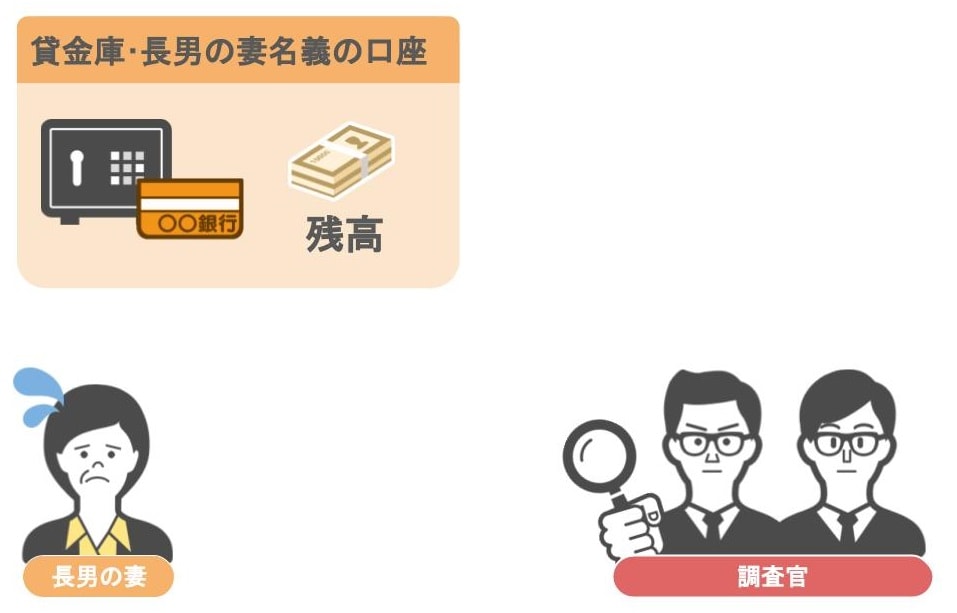

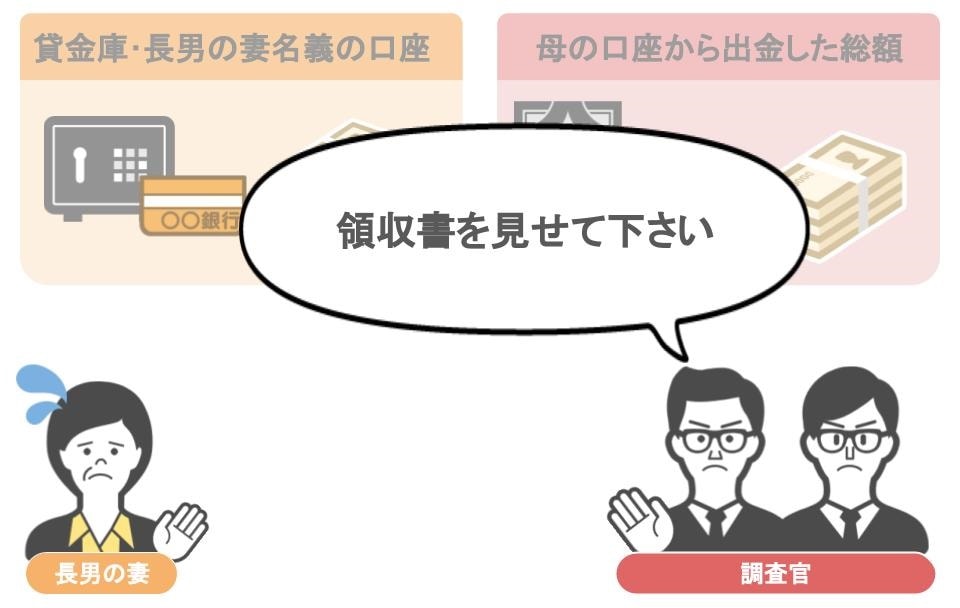

その結果妻が、「義母の入院などで物入りだったので、私が引き出しました・・・」と白状しましたら、引き出した預金がどうなってるかを尋ねます。

そこで奥さんから、「貸金庫や○○銀行の私の通帳に入れています。」という言葉を聞きましたら、

● 貸金庫は見に行きますし、

● 通帳は提示を受けて中身を確認します。

その残高が、お母さんの口座から出金された総額よりも少なければ、「お母さんの口座から出金された総額より、大分減っていますよね?何に使いました?」と問いただすんです。

そこで、

『義母の医療費の支払などに使いました。』と回答があれば、「では領収書を見せてください!」となるわけです。

このようにして税務調査官は、預金を取り込んだ長男夫婦が、

● そのお金を本当にお母さんのために使ったのか、

● それとも自分達夫婦の為に使ったのかを聞き出し、取り込まれた預金の金額・用途について解明を行うんです。

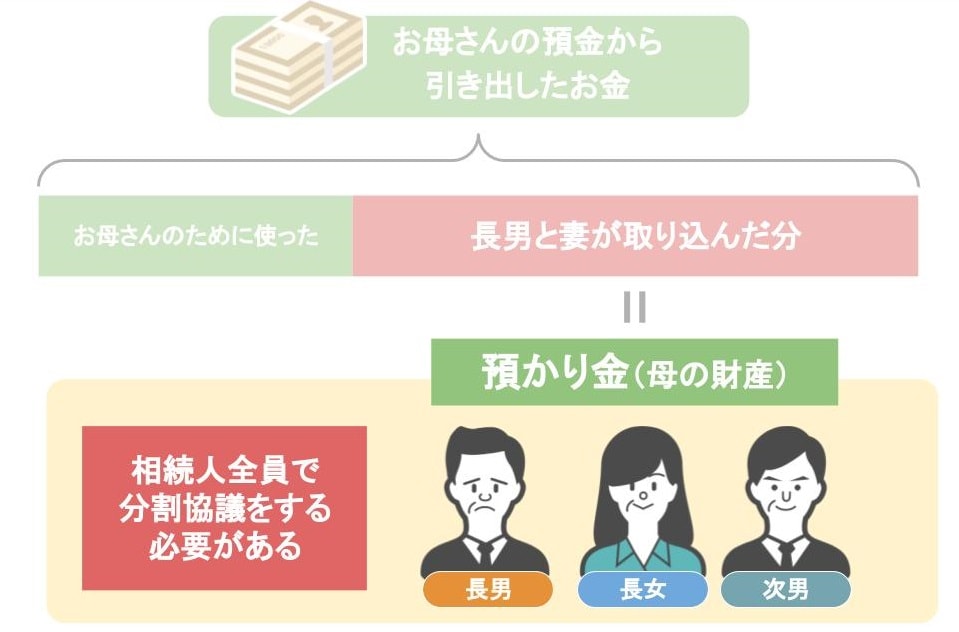

その結果、お母さんの預金から引き出したお金は、

お母さんのために使った分以外は、お母さんからの「預り金」扱いとなり、相続財産として計上することになります。

その際、「預り金」は遺産分割の対象になりますから、相続人全員で「預り金」の分割を協議して貰うことになるんですね。

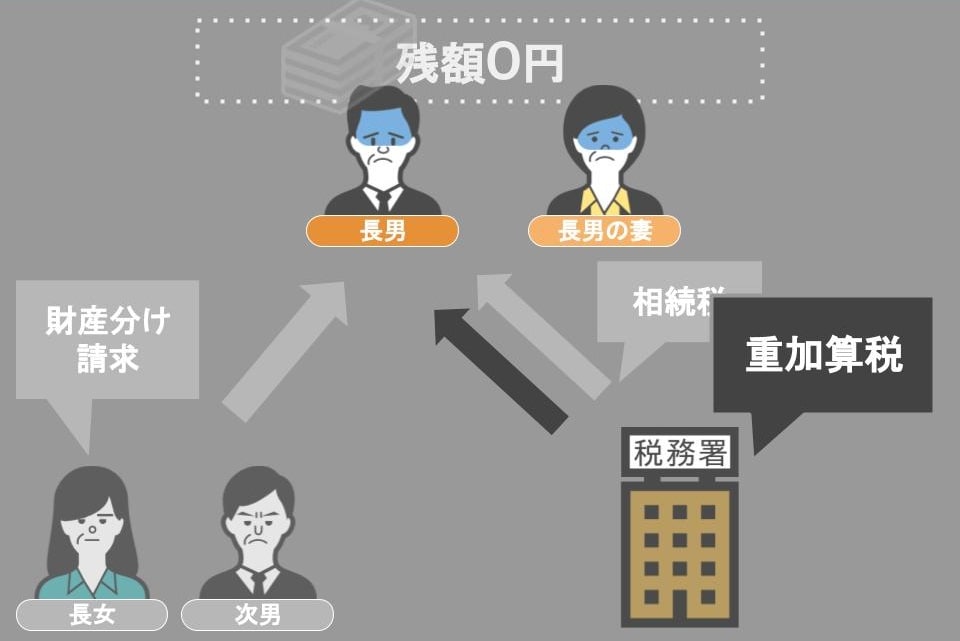

この様にして、次男や長女の思惑通り、長男夫婦が取り込んでいた預金は白日の下に晒されることになりました。

この際、もし長男夫婦が預金を使い込んでいたら、二人は悲惨なことになりますね。

もうお金は手元に無いのに、

● 姉弟からは財産分けを請求されますし、相続税は支払わなければいけない、

● 更に預金の取り込みが悪質と判断されたら、重加算税の対象にもなります。

まさに踏んだり蹴ったりの状態が待っています。

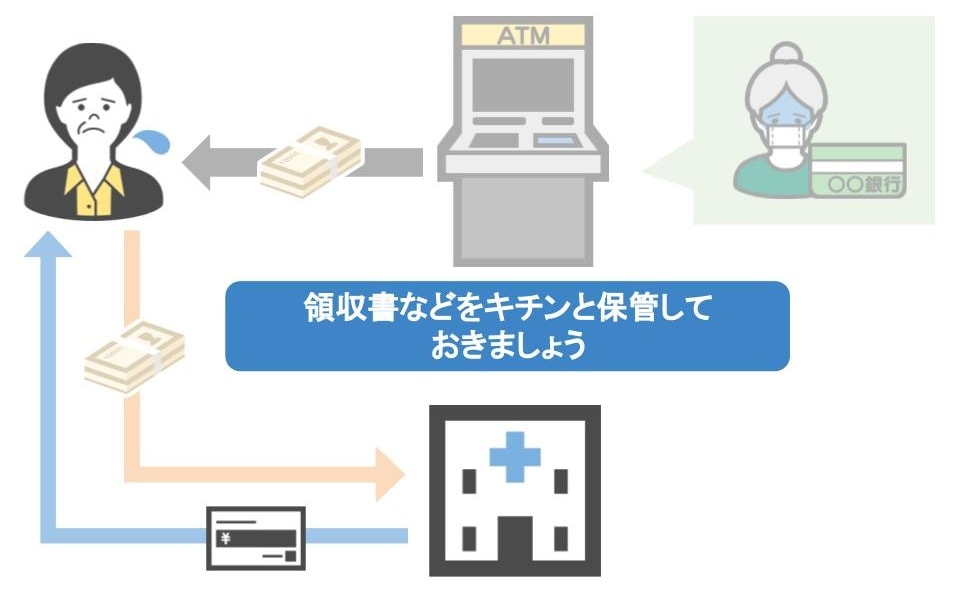

ちなみにですが、いま現在、両親の生活費や病院代のために、止むを得ず親の預金を引き出して管理をしているという方も注意が必要です。

● のちのち兄弟姉妹や税務署にキチンと説明が出来るよう、

● 引き出したお金は何に使ったのかが分かる領収証などを、キチンと保管しておいて下さい。

善意でしたことでも、後々あらぬ誤解を受けることがありますからね・・・。

◆相続税の基礎控除額以下の家庭は税務署への通報は意味がない!?

最後になりますが、

● 具体的で信憑性のある内容で、兄弟姉妹が親の預金を取り込んでいることを税務署に通報しても、

● 税務署が調査をしない家庭もあります。

それはどんな家庭かと言いますと、

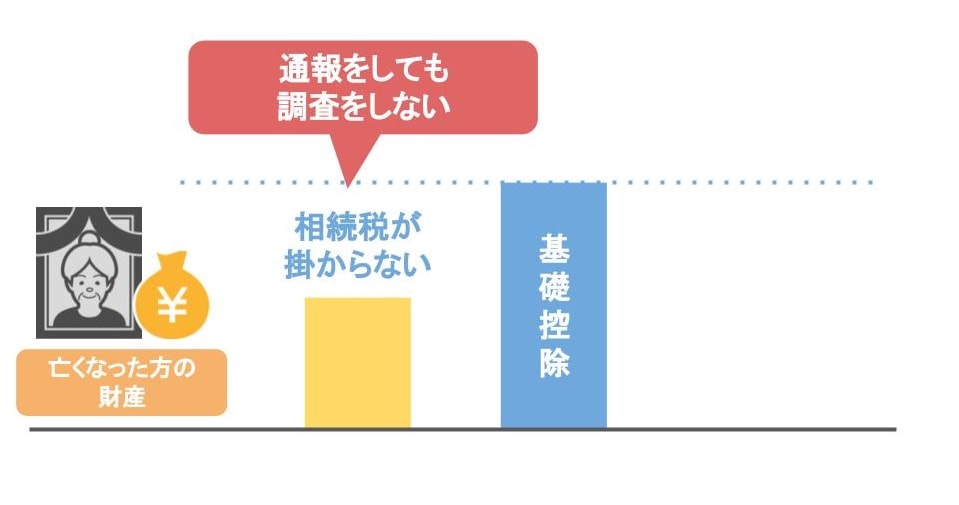

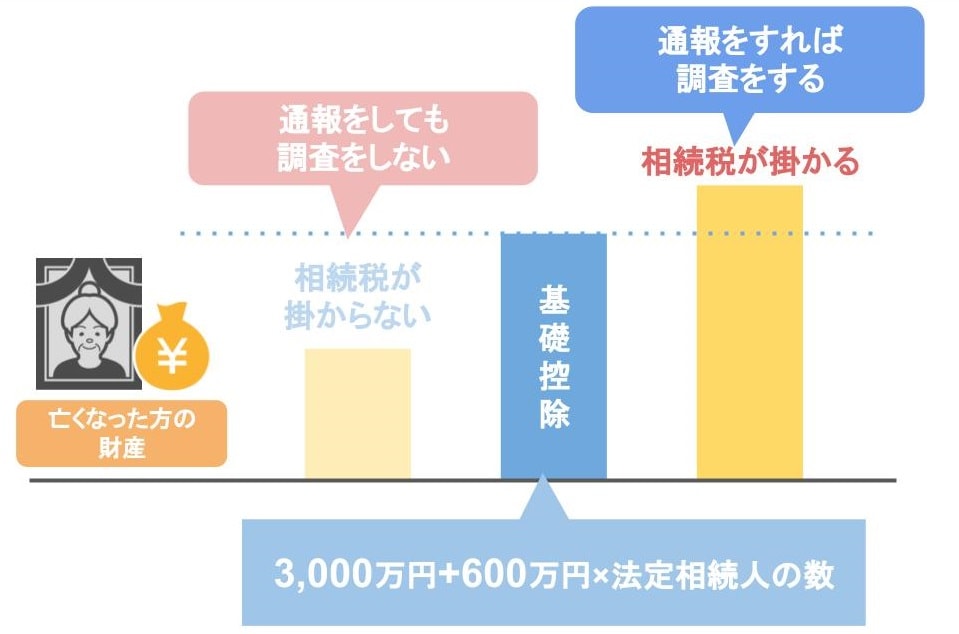

亡くなった方の財産が、相続税が掛かるか、掛からないかの境目である『基礎控除額以下』の家庭です。

税務署はいくら寄せられた情報が本当だとしても、税金が取れないなら調査を行いません。

ですので、

● 『3000万円+600万円×法定相続人の数』という基礎控除の額を超える財産がある(相続税が掛かる)家庭の場合は、

● 税務署に対し『他の相続人に取り込まれた預金の解明を任せる』という方法がとれるのですが、

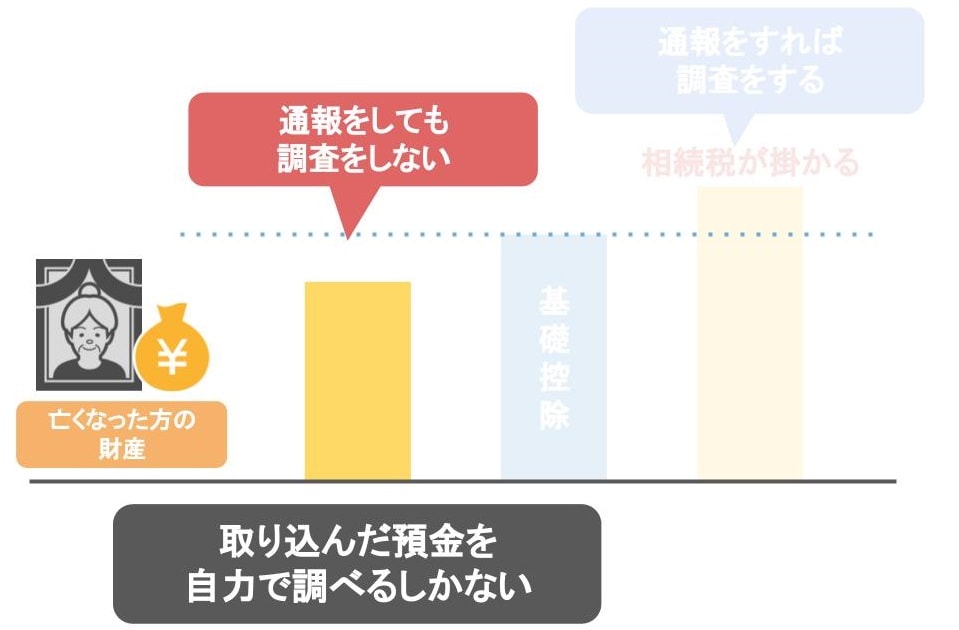

亡くなった方の財産額が『明らかに相続税の基礎控除以下』だった場合、

いくら今回のケースの長女や次男が「長男夫婦が親の預金を取り込んだ!」と税務署に通報したとしても、税務署は動いてくれません。

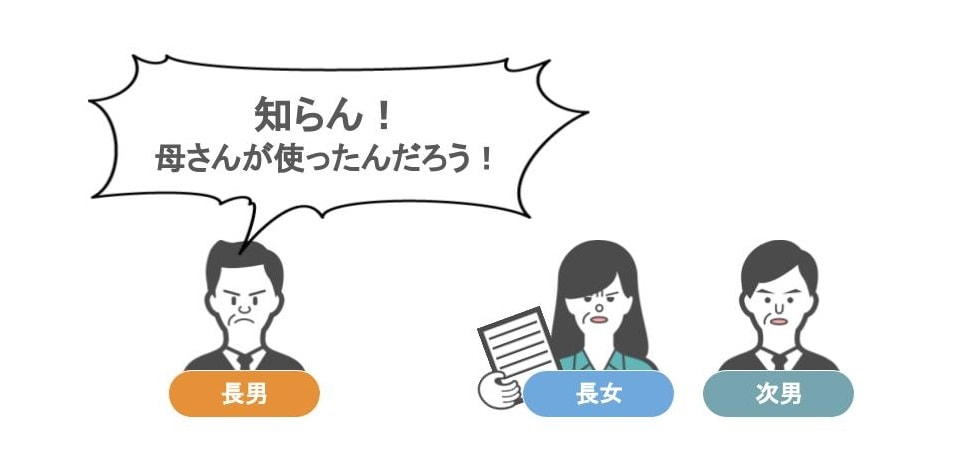

つまり、長女や次男は、長男夫妻が母親の預金を取り込んだかどうかを自分の力で調べるしかないんですね。

その場合、

● 親が預金していたであろう銀行に過去の取引内容を自分で照会して、

● その中から何に使ったか分からない出金を拾い上げて、預金を取り込んだ人物を追求するしかないのですが、

その際に長男夫婦から、『そんなもん知らん、母さんが何かに使ったんだろう』と言われてしまえば、

これ以上の追及は弁護士さんにでも依頼しないかぎり難しいですね。

まぁそれでも、他の相続人が取れる行動を強いて挙げるとすれば、

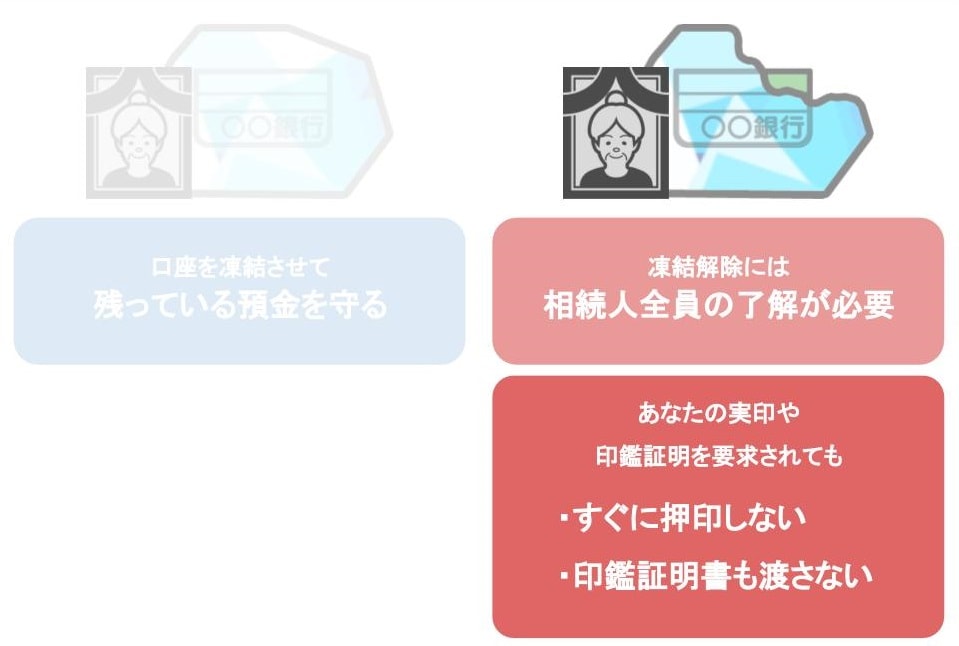

● 亡くなったお母さんの銀行預金というのは、銀行側が預金者が亡くなったと知れば預金凍結が行われますから、

● 銀行にお母さんが亡くなったことを知らせて、敢えて預金凍結を図るというのも一つの対抗策でしょうか。

そうすれば現在残っている預金だけでも、長男夫婦に勝手に引き出される事はなくなりますからね。

また、預金凍結解除のためには相続人全員の了解が必要ですから、

● 預金を取り込んだ人物が、あなたの実印や印鑑証明を要求して来た際に、

● 直ぐに実印を押さず、印鑑証明書も渡すことなく、しっかりと預金の取り込みの是非について交渉されることをおススメします。