(相続順位図あり)相続の法定相続人の範囲と相続割合を網羅的に解説!

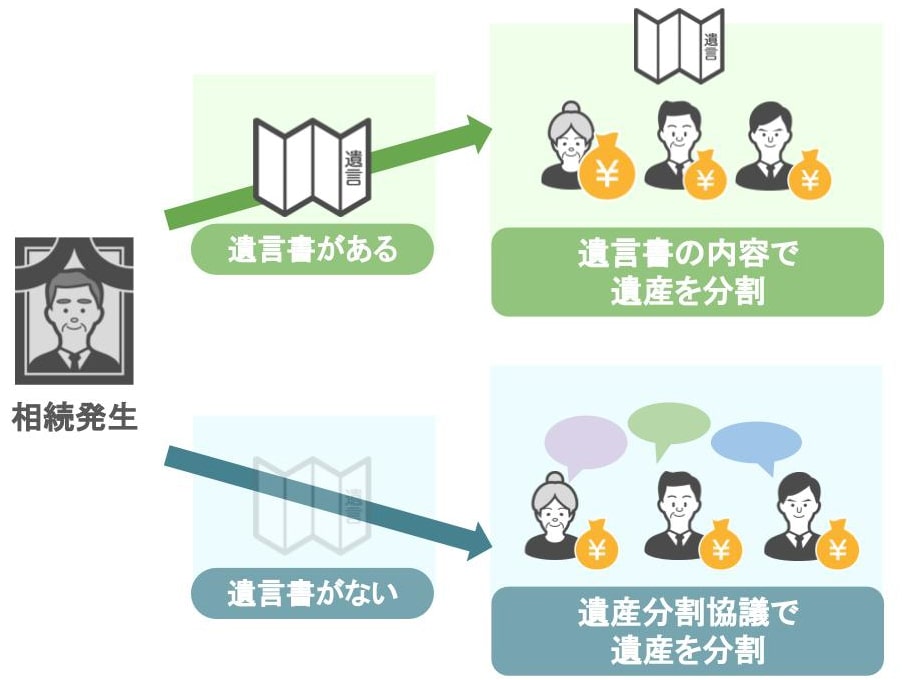

亡くなった方の財産を分ける方法には大きく分けて次の2通りあります。

1⃣ 亡くなった方が生前に作成した遺言書通りに財産を分ける方法、

2⃣ 相続人全員で遺産の分割協議を行い各自の遺産額を決める方法

これは

『亡くなった方の遺産が数億円あるような家庭』でも『亡くなった方の遺産が数千万円、数百万円の家庭』でも同じです。

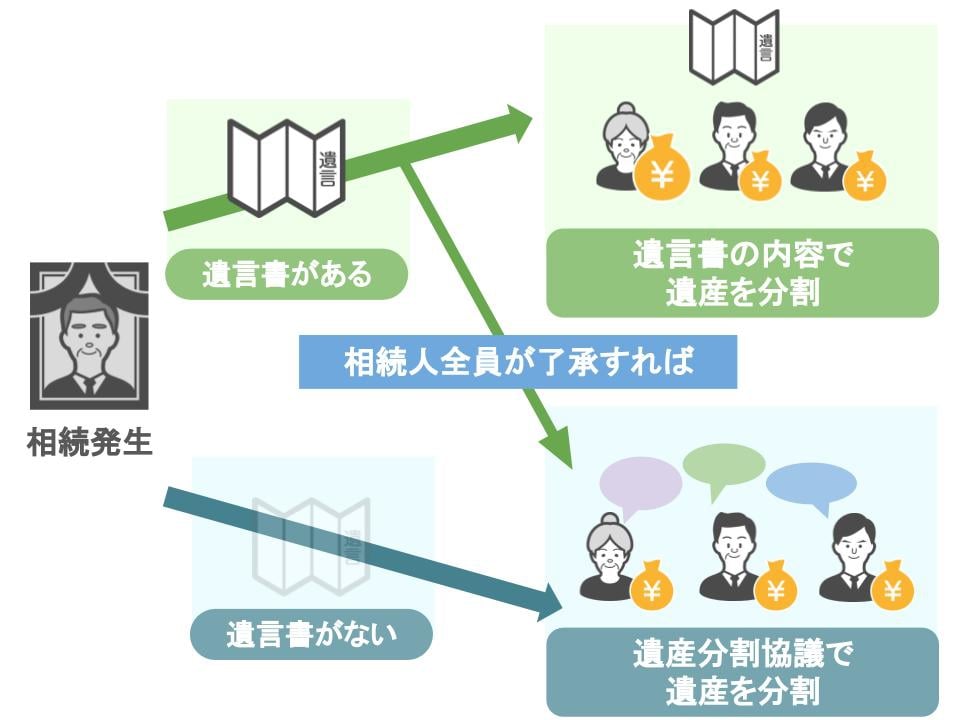

遺言書がある場合:

基本的に、遺言書があれば残された相続人はその遺言書通りに財産を分けることになりますが、

遺言書がない場合:

相続人同士の話し合い、遺産分割協議で亡くなった方の財産を分けることになります。

そしてこの遺産分割協議を行う際に大事なのが、今回テーマである

「相続においては誰が亡くなった方の法定相続人になるのか?」という部分です。

この部分をきちんと理解しないまま、遺産の分割を始めてしまうと後に思わぬトラブルを招くこともありますので、

相続が発生した場合には「今回の相続においては一体誰が法定相続人になるのか?」という部分は必ず把握しておかなくてはいけません。

ですので今回の記事では、

❶『法定相続人』とはどういった人のことを指すのか、優先的に相続を受けることができる『相続順位』、

❷ 相続における『法定相続人の範囲』と『相続割合』について7つのモデルケースを使って分かりやすく説明し、

❸ 自分が死んだ後に、相続人が誰もいない場合は財産はどこに行くのか

という3つのテーマについて解説をして行きたいと思います。

ではまずそもそも『法定相続人』とは何なのか?その概要から解説していきます。

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①法定相続人の概要

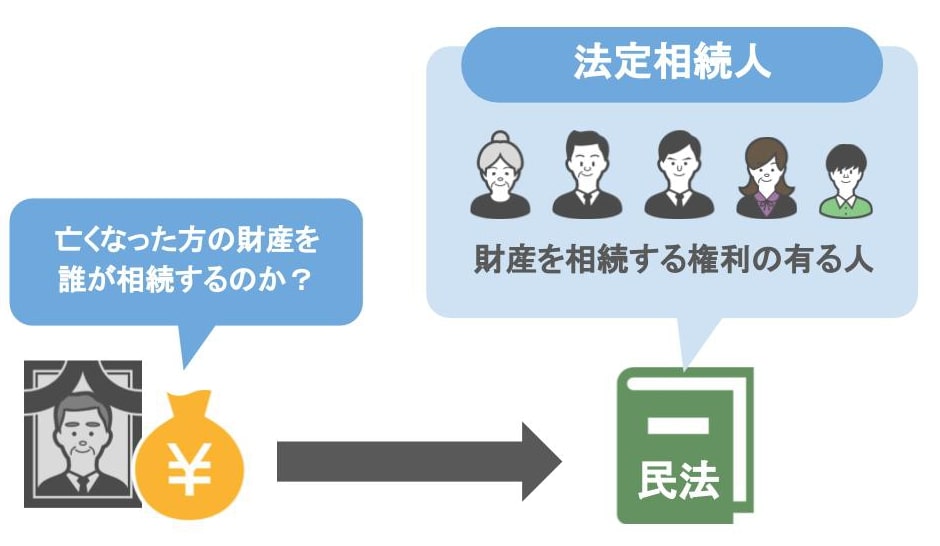

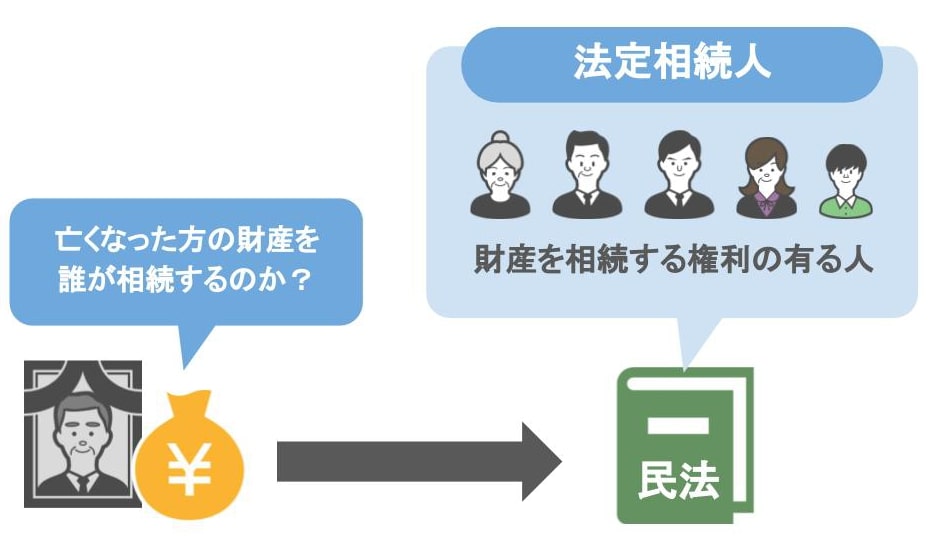

民法では「亡くなった方の財産を誰が相続するのか?」というところが定められていまして、

その人の事を『法律で定められている相続人=法定相続人』と言います。

要は『財産を相続する権利のある人』の事です。

ⅰ 財産を相続できるのは法定相続の人だけ?

● 「民法で定められているから、亡くなった人の財産は必ず『法定相続人』が相続しなければいけない」ということはなく、

● 遺言書などがあれば『法定相続人以外の人』でも財産を相続(遺贈)させる事ができます。

しかし、

【『法定相続人以外の人』が相続人(受遺者)になる場合】

● 法定相続人の人が財産を相続する時よりも、余分に相続税がかかったりします。

この部分はこちらの記事で詳しく解説していますので参考にしてみて下さい。

ⅱ 誰が法定相続人になれるのか?

さて、ではここからは「被相続人の方が亡くなった場合、誰がその財産を相続できる『法定相続人』になれるのか?」の概要を説明していきます。

まず亡くなった方の家族であれば、全員が法定相続人になれるというわけではありません。

家族の中でも、

● 特に何の条件もなく法定相続人になれる人もいれば、

● 亡くなった人に子供がいるか・いないかによって、法定相続人になれるかどうかが左右される家族もいますし、

● 親が存命か亡くなっているかによって、法定相続人になれるかどうか左右される家族もいるんです。

また、

● 家族の中にはもともと相続権がない人もいます。

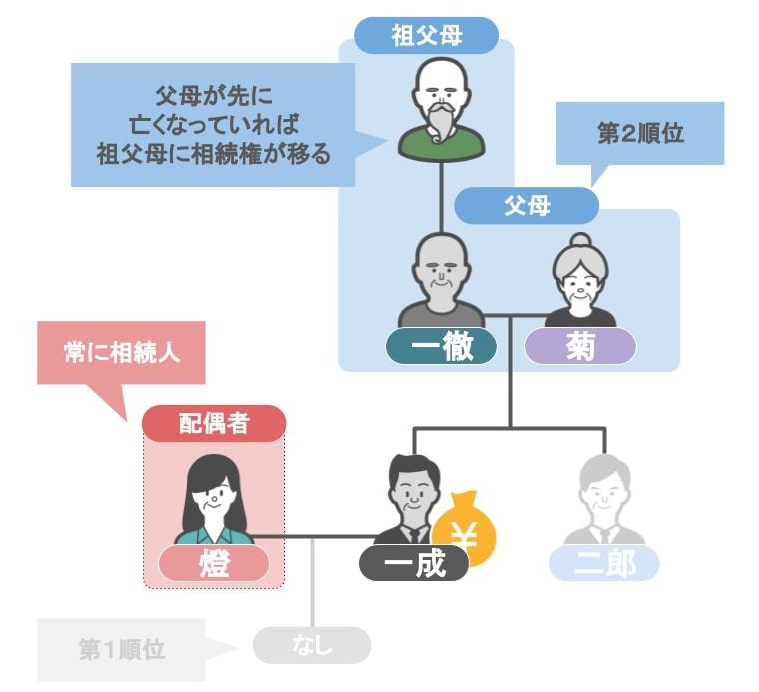

分かりやすいように下の図のような家族を元に、法定相続人になれる順番、順位を解説していきます。

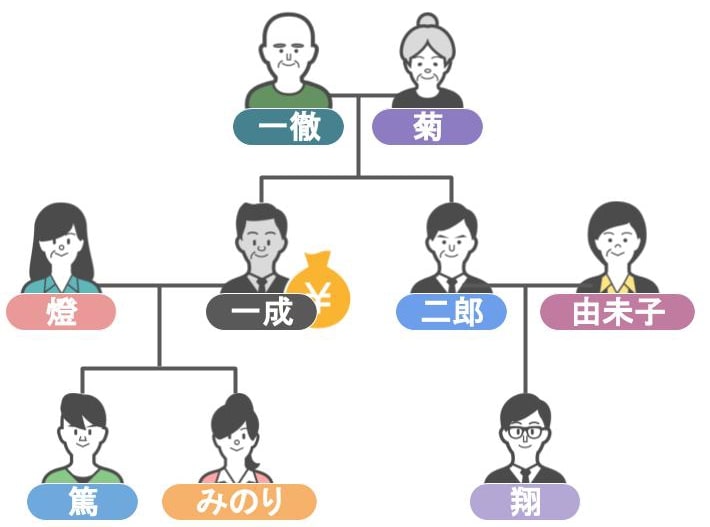

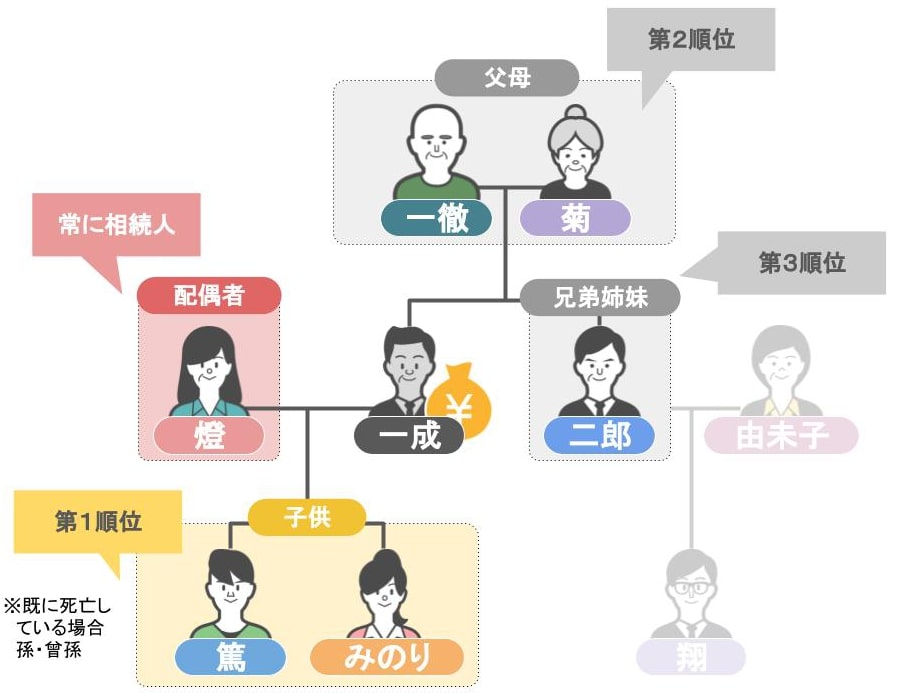

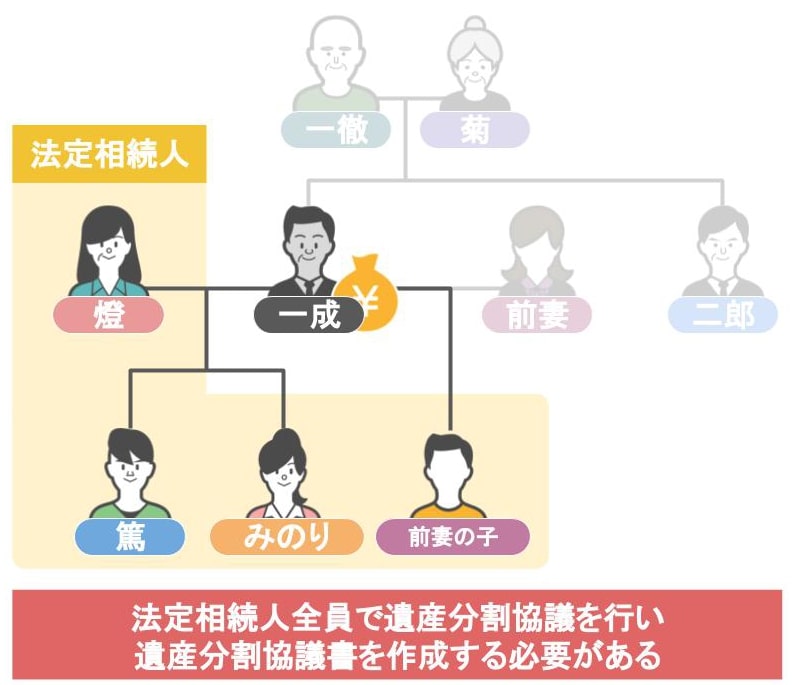

【家族構成】

● 父(一徹)、母(菊)

● 長男(一成)、次男(二郎)

● 長男の妻(燈)、次男の妻(由未子)

● 長男の子供2人(篤・みのり)、次男の子供1人(翔)

この家族の中で長男の一成さんが亡くなったとして、「誰が法定相続人になれるのか」を見ていきましょう。

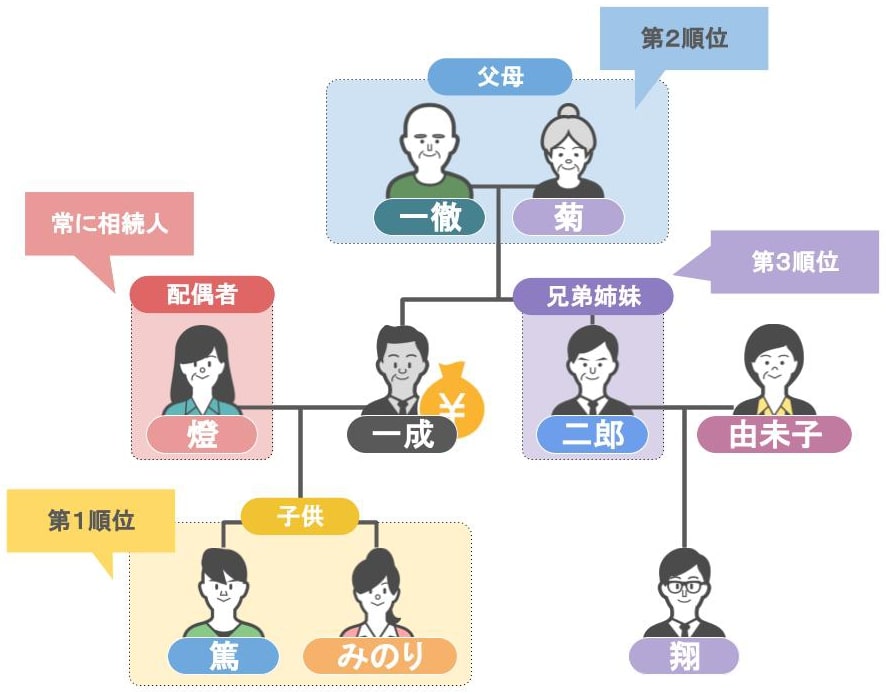

【亡くなった方に配偶者がいる場合】

● 亡くなった方の配偶者は、相続順位に関係なく『常に相続人』なので、

● 奥さんの燈さんは一成さんの法定相続人になります。

ですが他の家族は『法定相続人になれる順番』がありまして・・・

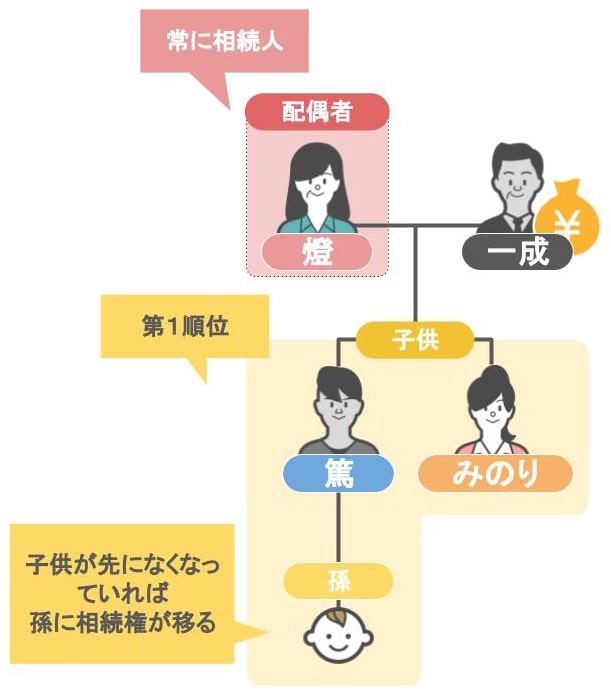

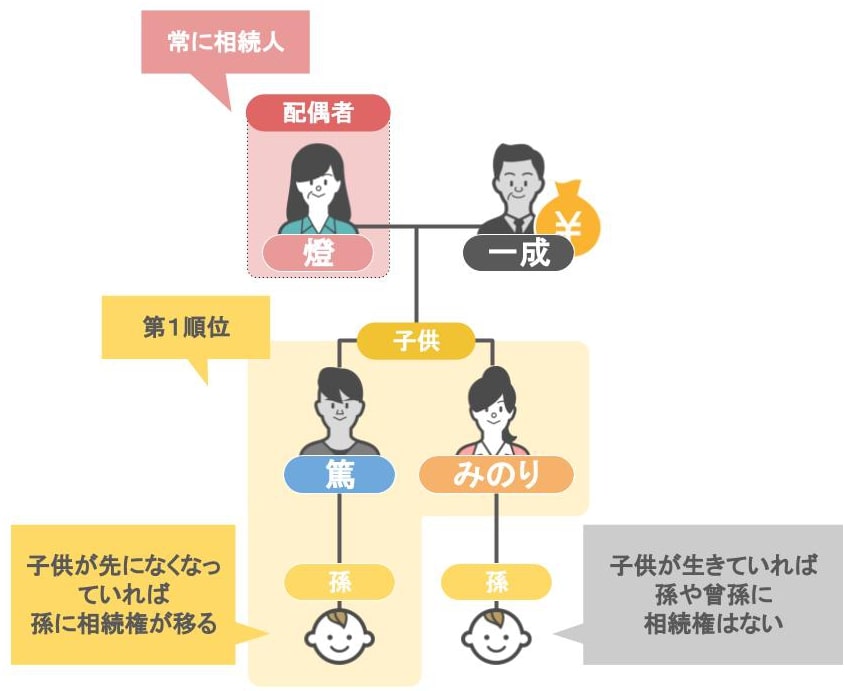

【亡くなった方に子供がいる場合】

● 亡くなった方に子供がいる場合・・・篤さんとみのりさんが『第1順位』の法定相続人です。

● もし一成さんよりも先に子供が亡くなっていて、孫がいる場合・・・孫が『第1順位』の法定相続人になります。

● ちなみに孫も亡くなっている場合・・・ひ孫が法定相続人になります。

● 子供がまだ生きている場合・・・孫やひ孫に相続権はないのですが、

● 一成さんが孫と養子縁組をしている場合・・・その孫は法定相続人になれます。

そして、

● 亡くなった方に子供がいる場合・・・『第2順位』の親や『第3順位』の兄妹姉妹には相続権はありません。

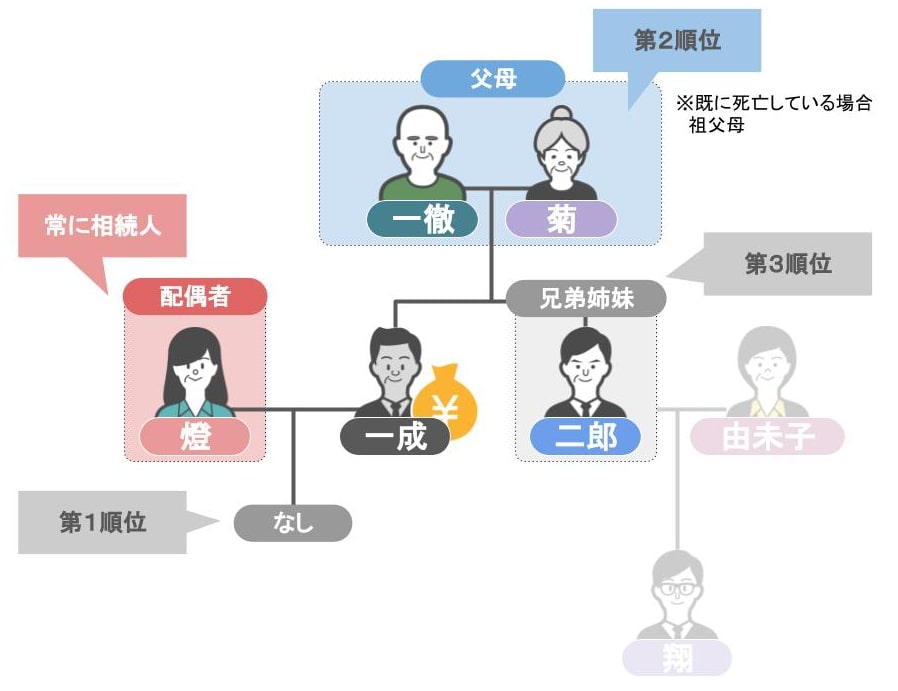

【亡くなった方に子供がいない場合】

● 亡くなった方に子供も孫もいない場合・・・『第2順位』である一成さんの両親が法定相続人になります。

めったにないことですが、

● 親がすでに亡くなっていて、祖父母が存命の場合・・・祖父母が『第2順位』の法定相続人になります。

● 『第2順位』である父母が存命の場合・・・『第3順位』である兄妹姉妹には相続権はありません。

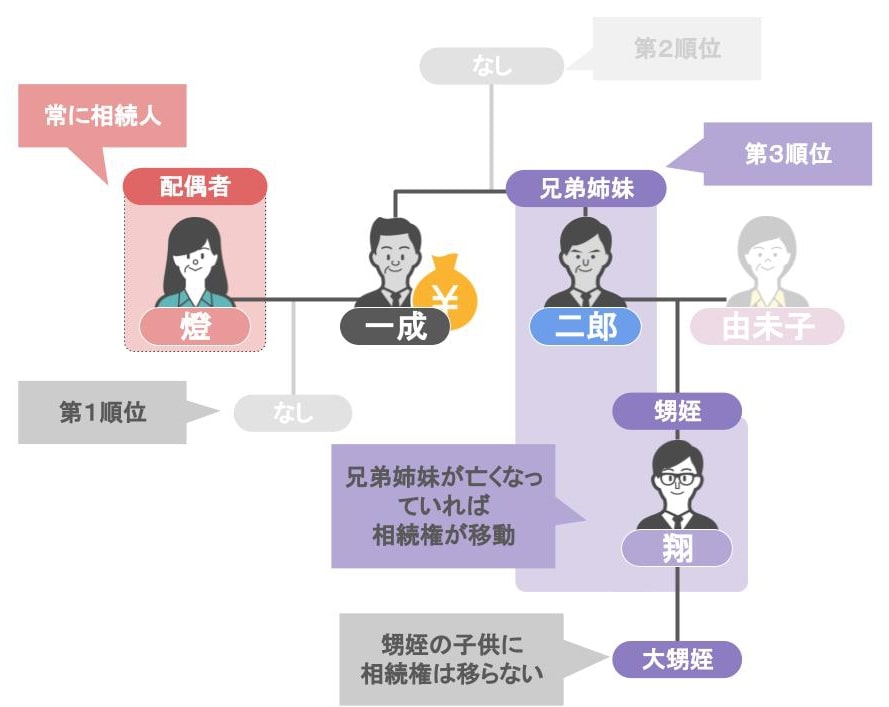

【亡くなった方に子供(孫)も両親(祖父母)もいない場合】

● 亡くなった方に、子供(孫)も両親(祖父母)もいない場合・・・『第3順位』である兄弟姉妹が法定相続人になります。

● 一成さんが亡くなるよりも前に、二郎さんが亡くなっていれば・・・甥姪が法定相続人となります。

そして、

● 甥姪が亡くなればその子供に相続権が移るのか・・・と思われるかもしれませんが違います。甥姪の子供には相続権はありません。

【もともと相続権がない家族】

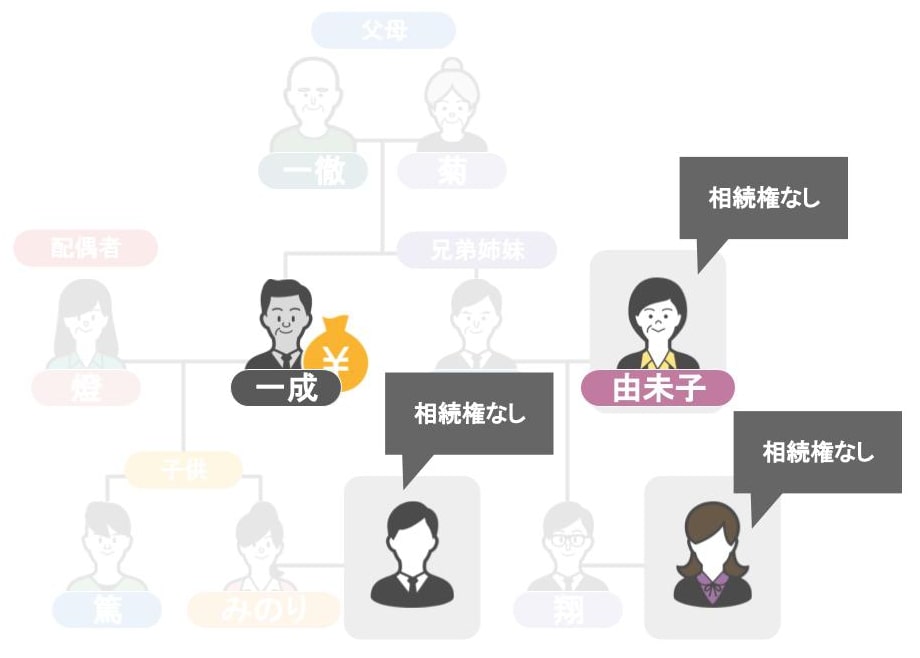

● 『子供の配偶者』や『兄妹姉妹の配偶者』は、家族といえども相続権はありません。

● また『亡くなった方と内縁関係にある人』に関しましても、相続権はありません。

このように、

●『亡くなった方の配偶者』であれば絶対に法定相続人になれるのですが、

●『子供や孫』『両親や祖父母』『兄妹姉妹や甥姪』の場合、上の順位の人が存命でしたら下の順位の人は法定相続人になることはできません。

ⅲ 前の配偶者との子供

そして冒頭でも言いましたが、

【遺言書がある場合】

● 基本的には残された相続人はその遺言書通りに財産を分けることになりますが、

● 相続人全員が了承をすれば、遺産分割協議により、亡くなった方の財産を相続人たちが好きに分けることもできます。

【遺言書がない場合】

● 法定相続人同士の話し合い、遺産分割協議で亡くなった方の財産を分けることになります。

ですがこの遺産分割協議を行う際には、とても重要なルールがありまして・・・

それは『遺産分割協議を行う際には必ず法定相続人全員で話し合いをしなければならない』ということです。

実際にこのルールを守らなかったことによるトラブルを、私自身何度か見てきました。

と言いますのも、あらゆる相続手続きにおいて

● 亡くなった方の出生から亡くなるまでが記載された『戸籍謄本』が必要になるのですが、

その戸籍謄本を見ると

● 今の家族も知らなかった法定相続人が見つかることがあります。

例えば先ほどの家族の例で言いますと、

● 夫に離婚歴があり前妻との間に子供がいれば・・・その子供も法定相続人になりますから、

● 妻や子供は、『前妻の子供と一緒に遺産分割協議を行い』『遺産分割協議書を作成』する必要があるんです。

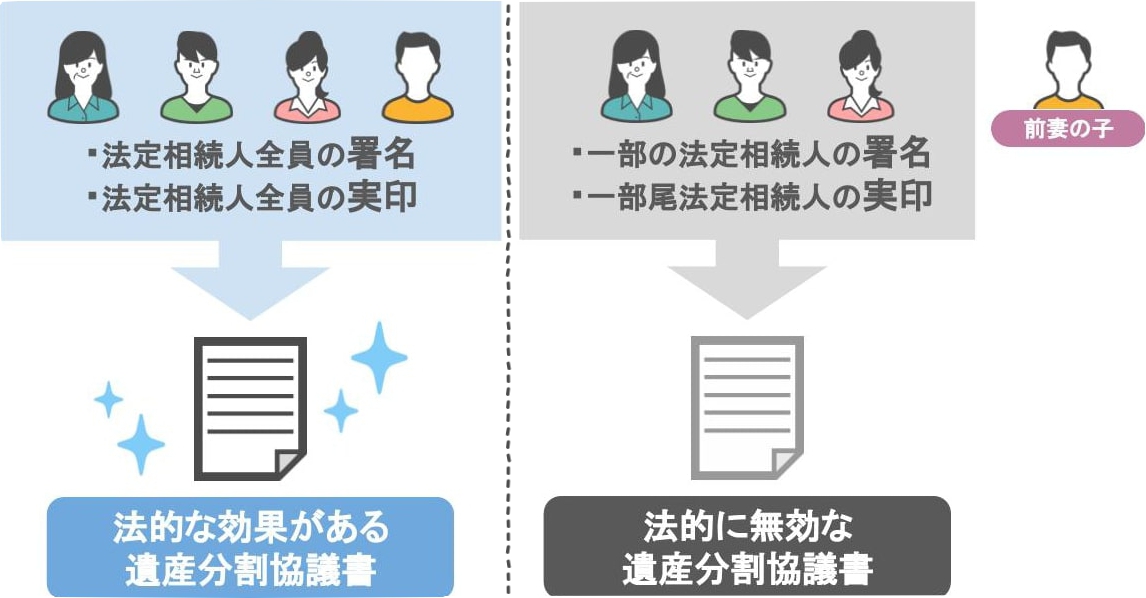

『遺産分割協議書』というのは、『法定相続人全員』の『署名』と『実印』を押して初めて法的な効果があるものですから、

● 例えば前妻の子供を除け者にして

● 妻とその子供だけで遺産分割協議を行い、遺産分割協議書をまとめたとしても、

その『遺産分割協議書』は法的に無効になってしまいます。

● また前妻の子供をどうしても除け者にしたいからと、前妻の子供の署名と実印を偽造した場合、

● これは犯罪行為になりますから絶対にしないでくださいね。

ここまでで「誰が法定相続人になるのか?」という部分をざっくりと見てきましたので、ここからは実際に7つのモデルケースをもとに、

● ケースごとの法定相続人と

● その法定相続人が持っている『相続割合』について詳しく解説していきます。

②相続における法定相続人の範囲と相続割合【7つのケース】

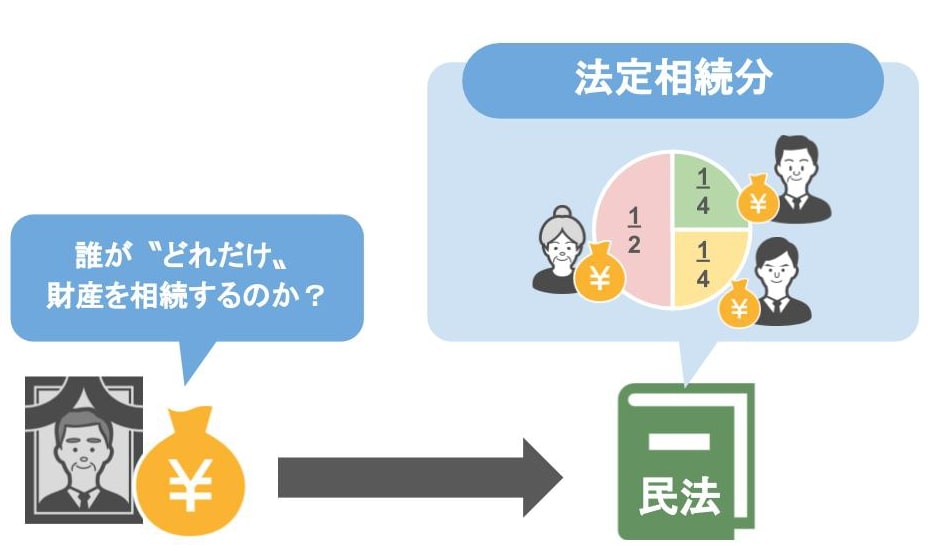

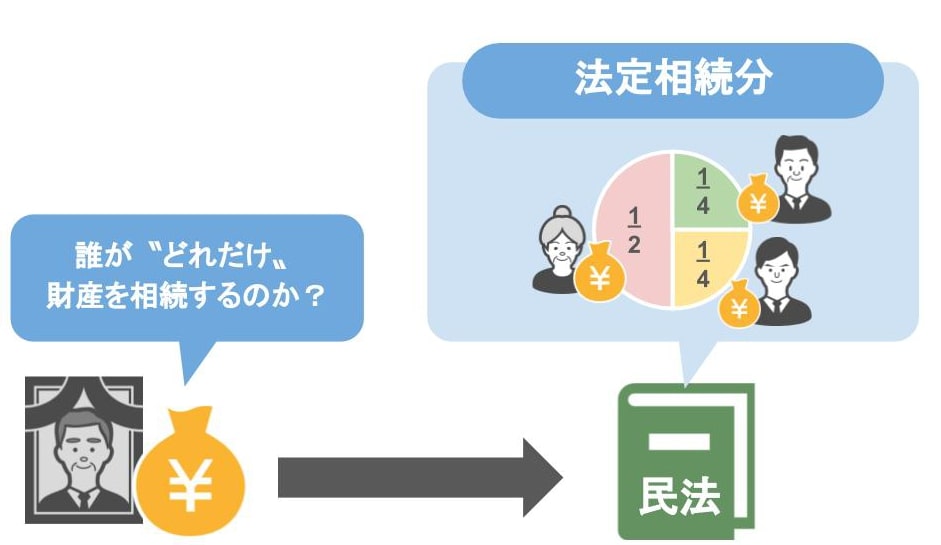

先ほど「亡くなった方の財産を相続する『法定相続人』は、民法で決まっているんですよ」という話をしましたが、

民法においてはさらに、法定相続人の人たちが『どれだけ財産を相続するのか』、この割合も規定されていまして、これを『法定相続分』といいます。

ここで皆さん

「民法で決まっているということは、いざ相続が起こったら私達はこの『法定相続分』通りに、遺産を分割しなくちゃいけないの?」

と混乱されるのですが、これも先ほどの法定相続人と同じく、

民法で定められているからといって、法定相続分通りに分ける必要はありません。

● 故人の思いを汲んで遺言書の内容に従った割合で相続してもいいですし、

● 法定相続人同士で話し合って割合を決めてもいいんです。

遺産の分割においてはこの『法定相続分』はあくまでも目安なんですね。

とはいえこの法定相続人ごとの『法定相続分』というのは、

● 被相続人同士の話し合いで遺産分割がまとまらない時の法律上の目安となりますから、

きちんと理解しておいて損はありません。

さらに『誰が法定相続人か』によって『法定相続分の割合』が変わってきますので、

これから紹介する7つのケースごとに、その割合の変化を見ていきましょう。

● ケース1~3は『亡くなった方に配偶者がいる場合の法定相続分』について

● ケース4から7は『亡くなった方に配偶者がいない場合の法定相続分』の解説となります。

たくさん紹介しますが、どれも短いのでリラックスして聞いてください。

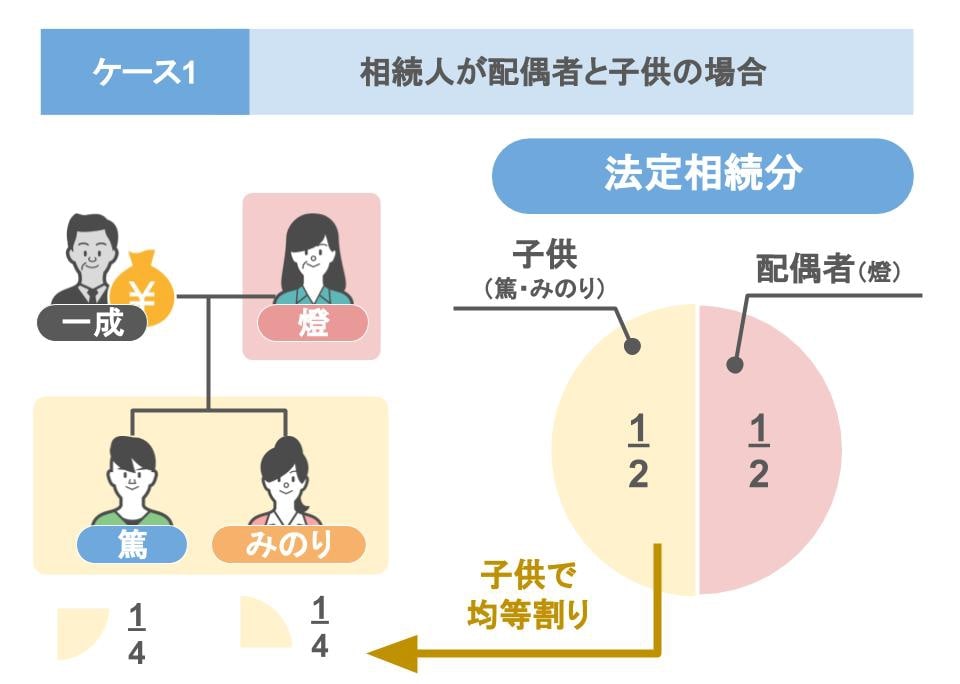

ケース1:相続人が配偶者と子供の場合

この場合の法定相続分はと言いますと、上の図のように

● 配偶者:1/2

● 子供:1/2 です。

今回は子供が2人なので、

● 1/2を均等に割ってそれぞれ1/4ずつが『法定相続分』になります。

上の図の家族の内【子供である篤さんがすでに亡くなっている場合】

● 『法定相続人』は妻、子供のみのりさん、篤さんの子供2人、計4人となるのですが、

この場合の『法定相続分』はどうなるのかと言いますと、

● 妻とみのりさん:先程の例と同じ

篤さんが相続するはずだった1/4は篤さんの子供の人数(2人)で均等に割るので、

● 篤さんの子供:各人1/8ずつ

ということになります。

このように【 本来の法定相続人が亡くなっている場合】、

● その法定相続人の子供、あるいはその親が代わりに相続することを

● 『代襲相続』といいます。

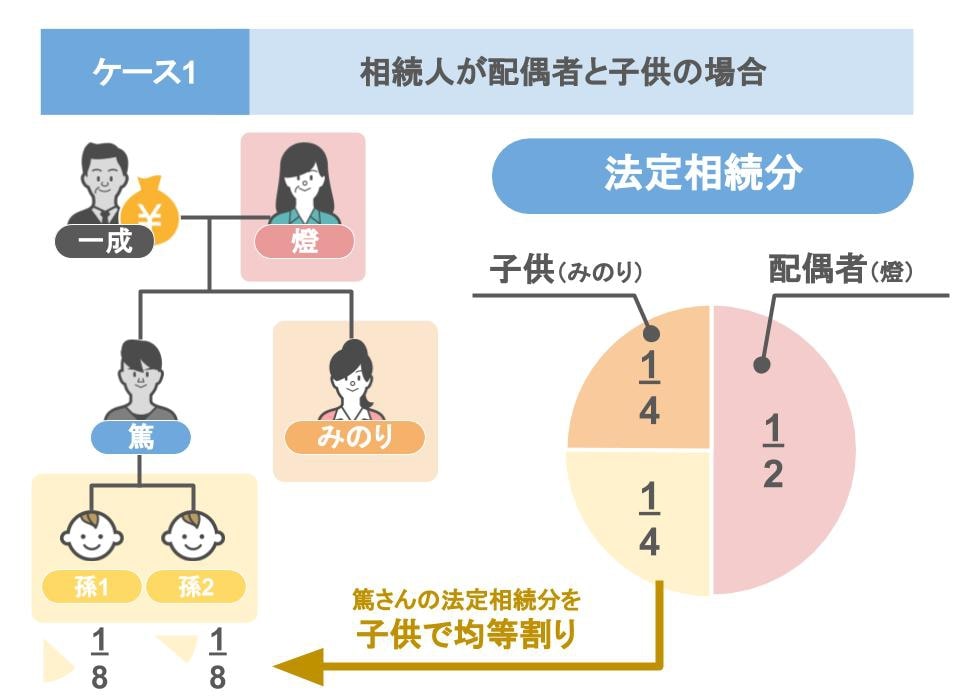

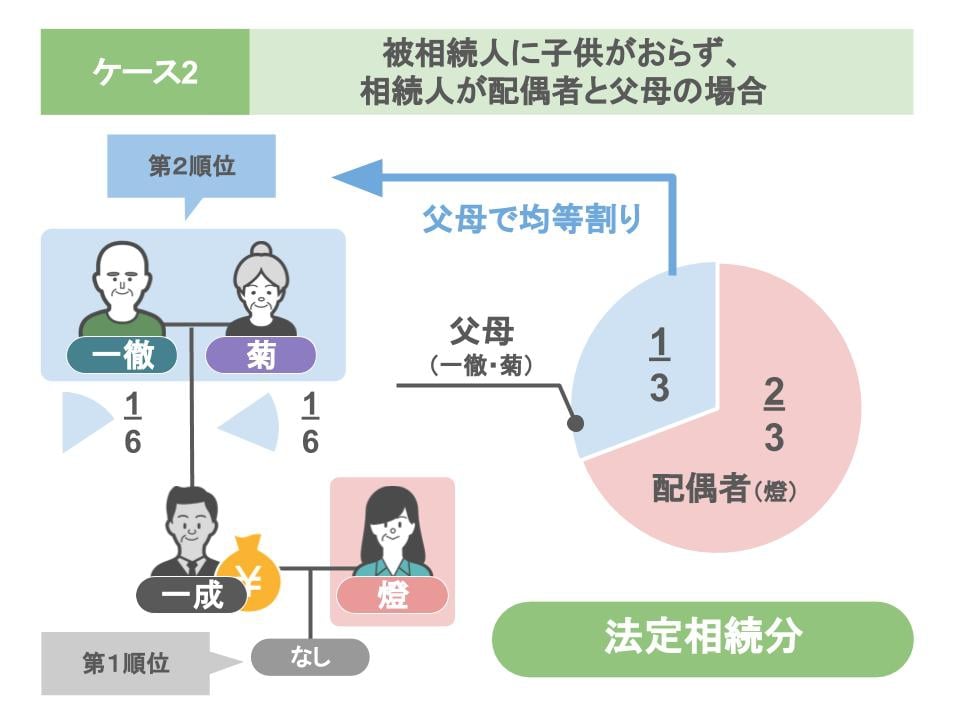

ケース2:亡くなった方には子供がいなくて、相続人が配偶者と父母の場合

このケースでは第1順位の子供がいませんから、相続人は『配偶者』と第2順位の『父母』ということになります。

この場合の『法定相続分』はと言いますと、下の図のように

● 配偶者:2/3

● 父母:1/3 となります。

父母が2人とも存命なら1/3を均等に割りまして、

● 父母それぞれ法定相続分:1/6 ということになります。

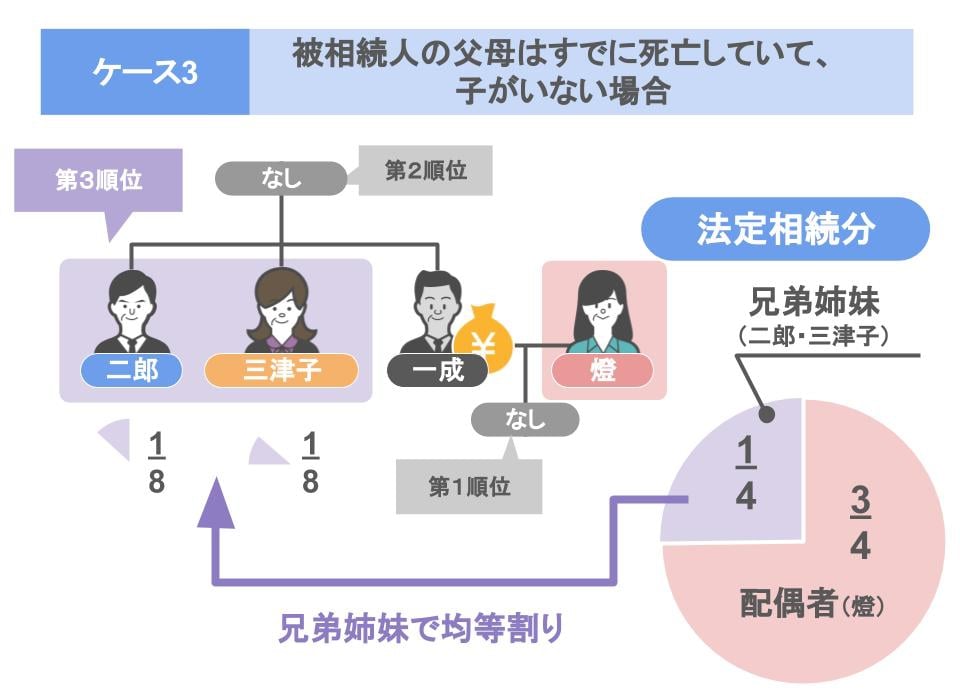

ケース3:父母が既に亡くなっていて、かつ子供がいない場合

● 第1順位である子供がおらず、

● 第2順位である父母が既に亡くなっているので、

このケースにおける相続人は『配偶者』と、第3順位である『兄妹姉妹』となります。

この場合の『法定相続分』は、

● 配偶者:3/4

● 亡くなった方の兄弟姉妹:1/4 となります。

亡くなった方に2人の兄弟がいれば1/4を2人で割ることになるので、

● それぞれ1/8が法定相続分ということになります。

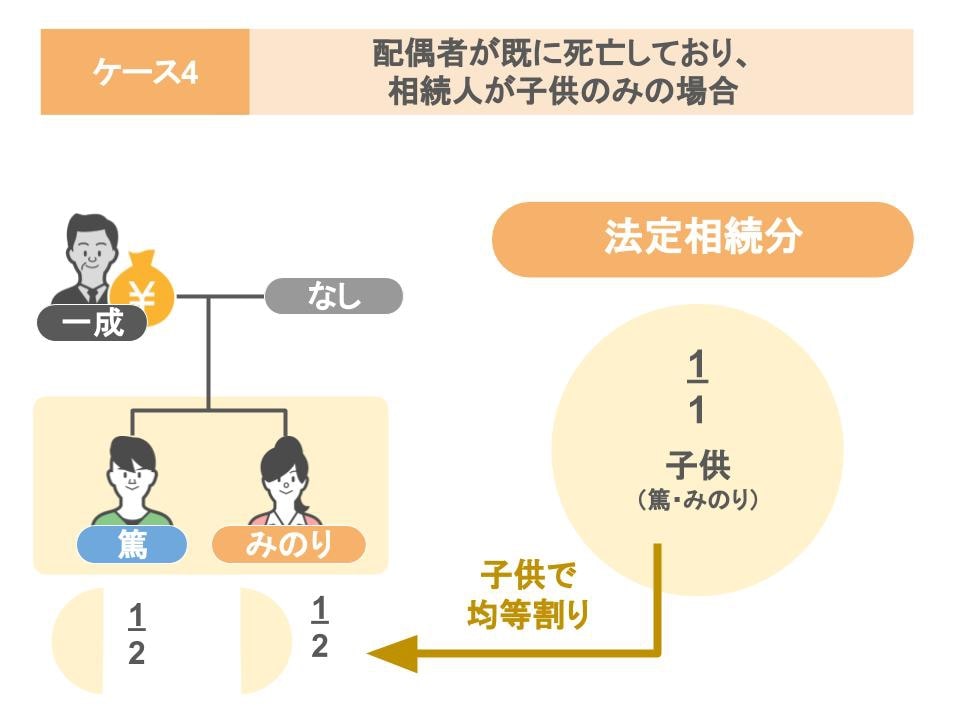

ケース4:配偶者がすでに亡くなっていて、相続人が子供だけの場合

● 相続が発生した際に常に相続人となる配偶者がいない場合は、

● 第1順位の子供だけが相続人となります。

この場合の『法定相続分』は子供が100%です。

今回は篤さん、みのりさんの2人が相続人となるので、

● 各人の相続分:1/2ずつ ということになります。

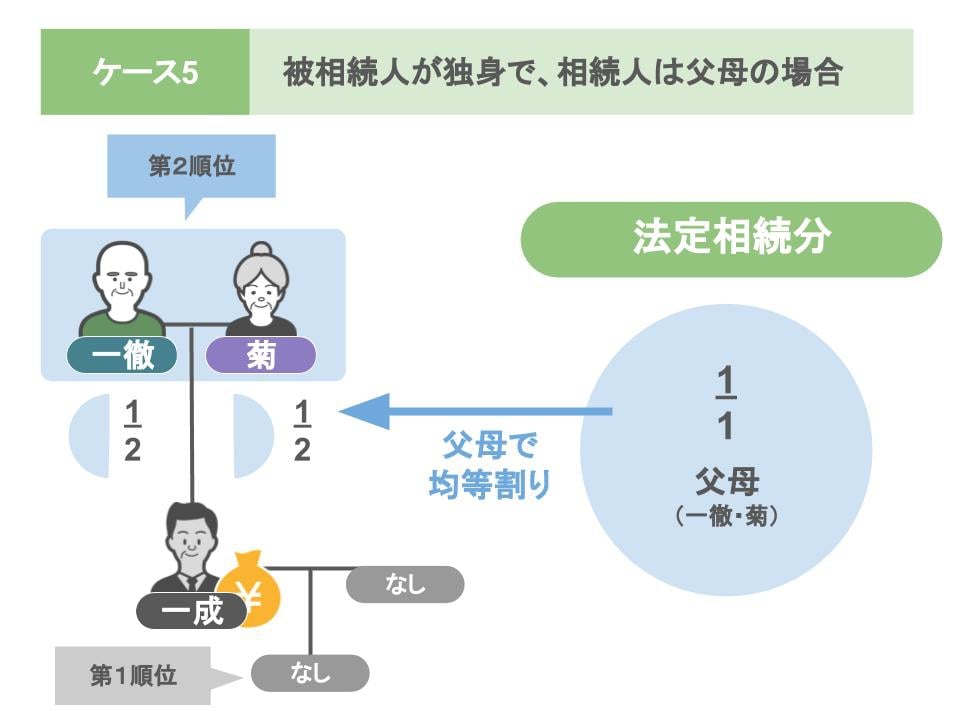

ケース5:亡くなった方が独身で両親が存命の場合

相続が発生した際に、

● 常に相続人となる配偶者がおらず、第1順位である子供もいない場合は、

● 第2順位である『父母』だけが相続人となります。

この場合の『法定相続分』は父母が100%です。

今回は父母どちらも存命なので、

● 各人の法定相続分は1/2ずつになります。

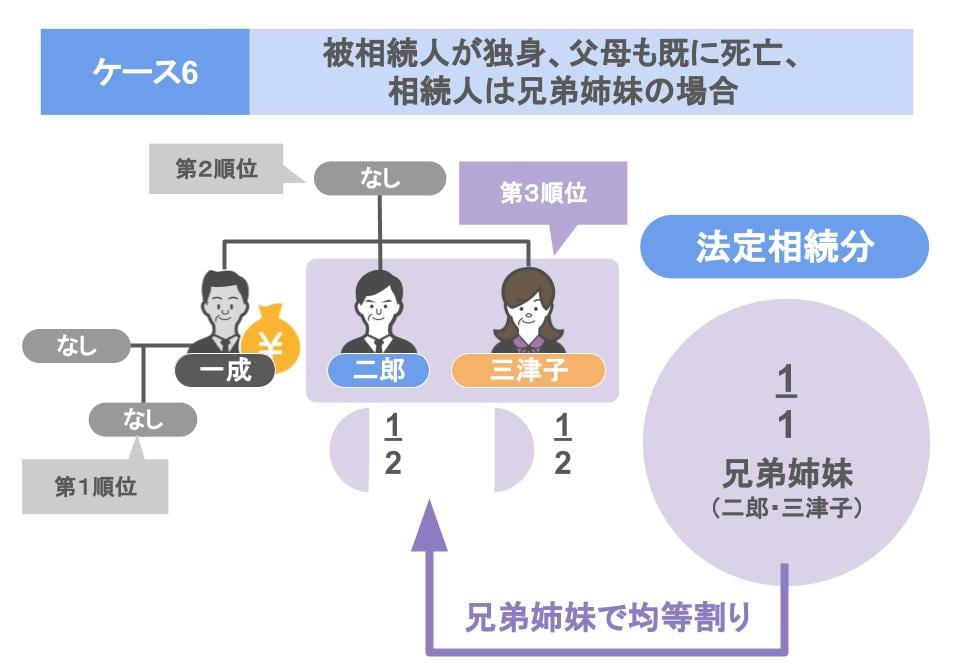

ケース6:相続人が兄弟姉妹だけの場合

● 亡くなった方が独身で、第1順位である子供がおらず、第2順位である父母もすでに亡くなっている場合は、

● 第3順位である『兄妹姉妹』が相続人となります。

この場合の『法定相続分』は、兄妹姉妹が100%です。

今回は弟妹の2人が相続人となるので、

● 各人の法定相続分は1/2ずつになります。

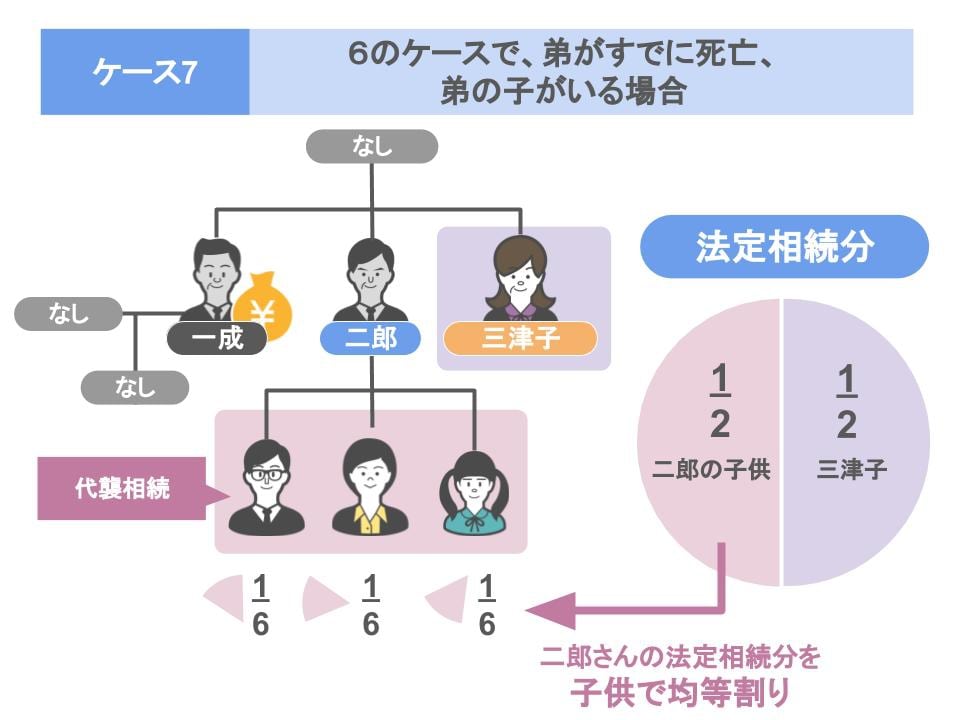

ケース7:ケース6で兄弟姉妹が既に死亡しており、甥姪がいる場合

最後のケース7はケース6の派生です。

● 亡くなった方が独身で、第1順位である子供も第2順位である父母もいないので、

● 第3順位である兄妹姉妹が相続人となりますが、その兄妹姉妹が亡くなっている場合、

その子供(亡くなったから見れば甥姪)が代襲相続をします。

法定相続分は

● 妹:1/2(ケース6と同じ)

● 既に亡くなっている弟の子供(甥姪):1/2です。

二郎さんの子供が3人いれば1/2を3等分するので、

● 甥姪:各人1/6 ということになります。

どうでだったでしょうか?

なんだか少しややこしいなあと思われるかもしれませんが、実際に自分の家庭に置き換えてみるとよく理解できると思います。

この他にも

● 誰が法定相続人になるのか、

● 法定相続人となる人の法定相続分はどれくらいかというのは、

『亡くなった方が離婚・再婚をしていた場合』や『亡くなった方が養子縁組をしていた場合』『相続放棄をした相続人がいる場合』によってもコロコロと変わってきます。

また、

● 会ったこともない相続人がいたり、

● 疎遠な相続人の連絡先が分からない場合であっても、

冒頭でお話したように『遺産分割協議』は法定相続人全員で行う必要があるので、なんとかコンタクトを取って遺産分割協議をしなければいけません。

今回の記事でこれら全てを解説するとかなり長くなってしまいますので、この法定相続人についての応用編の話は、また改めてさせていただきたいと思います。

③自分が死んだ後に相続人が誰もいない場合財産はどこに行くのか

では今回の記事の最後の項目、「自分が死んだ後に『法定相続人が誰もいない場合』には自分の財産はどうなるのか?」というところを見ていきましょう。

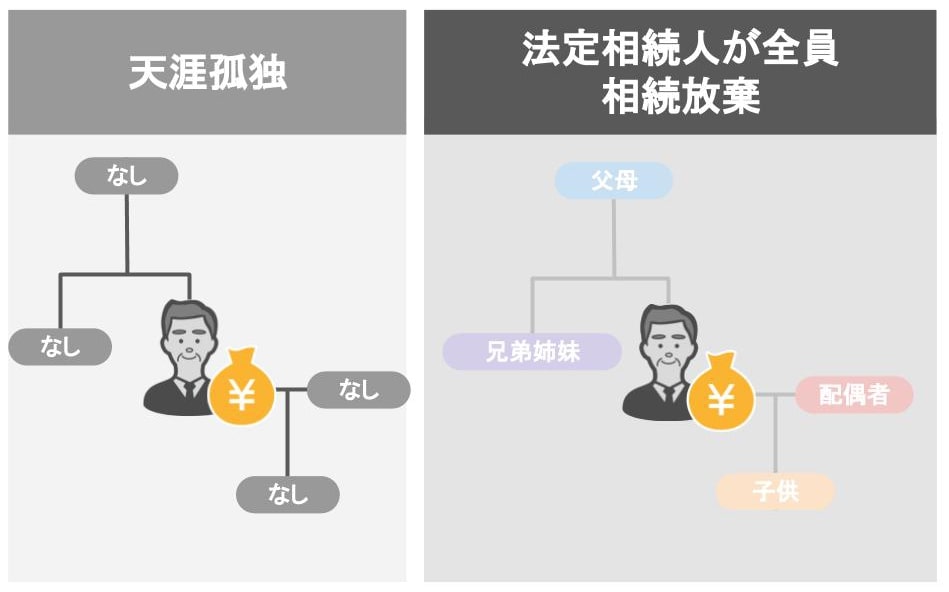

● 配偶者も子供も親も兄弟姉妹もいない天涯孤独の方や

● 法定相続人全員が『相続放棄』をして、相続人が誰もいない場合、

この方の財産はどうなってしまうのでしょうか?

・・・この方の財産は、最終的には国の物になってしまいます。

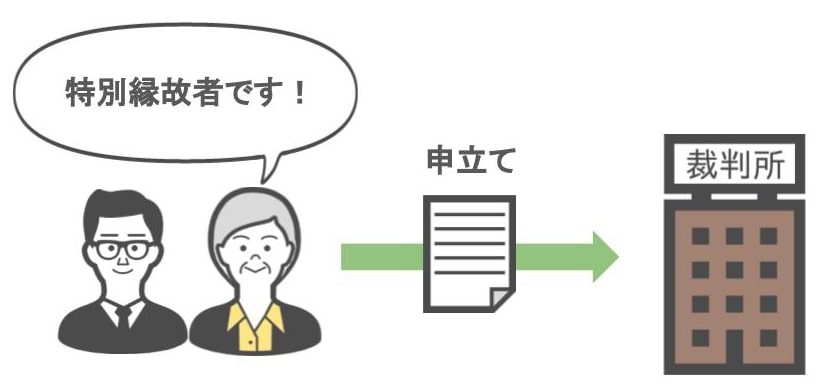

● 亡くなった方と『内縁関係にあった方』や、亡くなった方の老後の世話や介護をしていた『密接な関係にあった人』が、

● 家庭裁判所に「自分は『特別縁故者』です」と申し立てを行って、その請求が認められれば、

● 亡くなった方の財産をその『特別縁故者』が受け取ることができますが、

この『特別縁故者』が家庭裁判所で認められるというのは、実際には難しいみたいですね。

ですので

「自分には法定相続人がいないから、介護などでお世話になった人に自分の財産をあげたい」という場合や、

「内縁の妻に相続財産をあげたい」という方の場合、

● 生前にその旨を書いた遺言書を残しておかれるのが良いでしょう。

では今回の記事のまとめです。

まとめ

亡くなった方の財産を相続する権利がある人のことを『法定相続人』と言いまして、

● 亡くなった方の配偶者の有無

● 子供の有無

● 相続放棄をした人の有無

● 家族のうち、すでに亡くなっている人の有無

こういった条件により相続権を持つ人というのは、コロコロと変わります。

また財産の分け方の指標となる『法定相続分』に関しても、

● 法定相続人と亡くなった方との関係や、

● 法定相続人の人数によって

その割合は変わってくるので、注意が必要です。

相続は相続税がかかるかからないに関わらず、全ての家庭で発生します。

自分が亡くなった後、家族が亡くなった後にスムーズに相続手続きを行うためには、生前からの準備が大切です。

● まず第一に将来の法定相続人を確認し、

● そして自分や家族の財産を把握し、

● その上で生前から相続対策や相続税対策を取って頂き、

最終的に円満に相続を完了できるようにしておきたいものですね。