【知らないと損】110万円以上の贈与を活用すると将来の相続税を大幅に減らすことが可能です!

贈与税には「年間110万円までの贈与なら税金はかかりませんよ」という基礎控除があり、この「贈与税の基礎控除内で行う110万円の贈与というのは、将来の相続税額を減らす最高の節税策である」という記事を以前投稿しました。

この記事を投稿してから、多くの方から将来の相続税対策のための生前贈与の相談やご依頼を頂き、私も相続・贈与のプロとして、その家庭に対して一番効果的な生前贈与のシミュレーションをお話しするのですが・・・

その際に、皆さんに対して必ず最初に説明しなければいけない〝壁〟というものがあります。

それは

『贈与というのは、一旦贈与税を払う事になっても年間110万円以上のお金を家族にあげた方が、結果的に将来の相続税を早く大きくお得に減らすことができる』

ということです。

多くの方に「将来の相続税の節税のために生前贈与使いたい」という思いはあるのですが、

「その際にはできるだけ贈与税を1円も払わずに、贈与を繰り返すことが得なんだ」

という固定観念があるんですね。

しかし実際そうではありません。

その家庭の『資産額』や『家族構成』等にもよりますが、

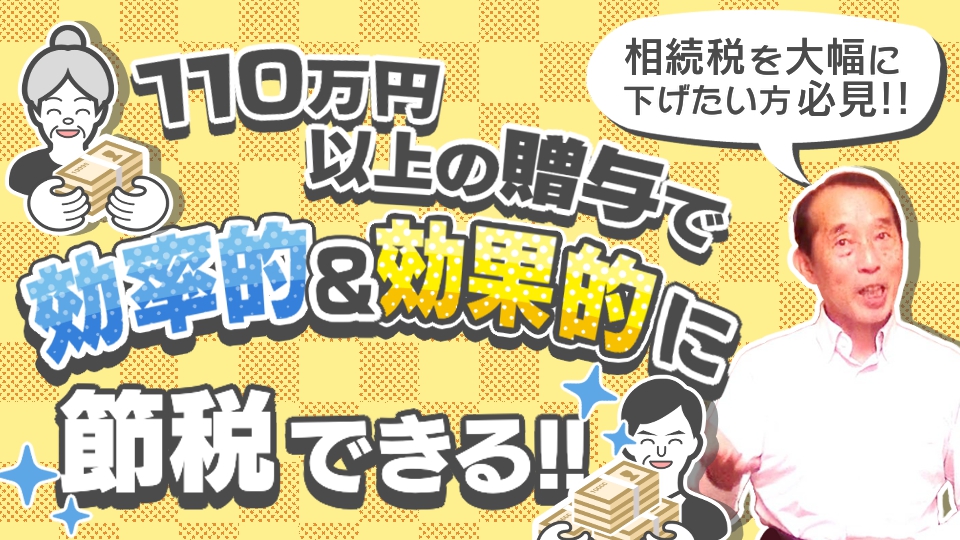

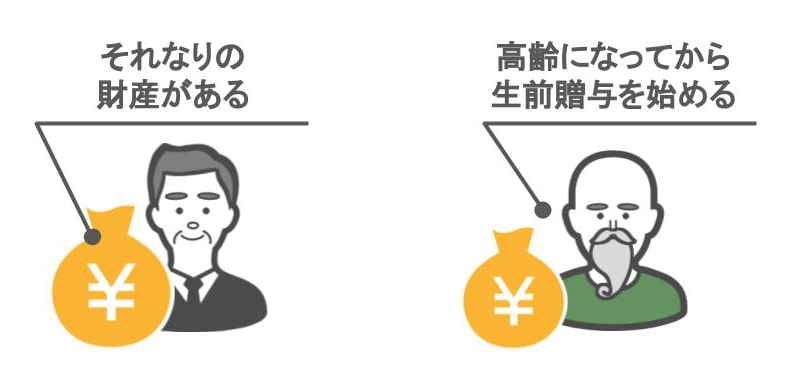

● それなりの財産をお持ちの方や高齢になってから生前贈与を始められる方は、

● 年間110万円の基礎控除内の贈与を行うのではなく、

● 年間110万円を超える贈与を行い、

● 家族が一旦贈与税を払う事になっても、多くのお金を家族の人たちに渡してあげた方が結果的に得をするのです。

ですので今回の記事では、

1⃣ 贈与税は高いというイメージがあるのはなぜなのか

2⃣ 贈与税を払ってでも贈与した方がお得というのは本当か?

3⃣ 贈与する額は、残りの財産額に応じて柔軟に変えていかなくてはいけない理由

4⃣ 贈与を行う際には3年以内の贈与加算も、念頭において実行しましょう

という4つのテーマについてお話していきたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①贈与税は高いというイメージがあるのは何故なのか

ではまず「贈与税は高いというイメージがあるのはなぜなのか」について、

● 【税率】【基礎控除】【不動産】の3つの項目を

● 『贈与した場合』と『相続をした場合』で比較して見ていきましょう。

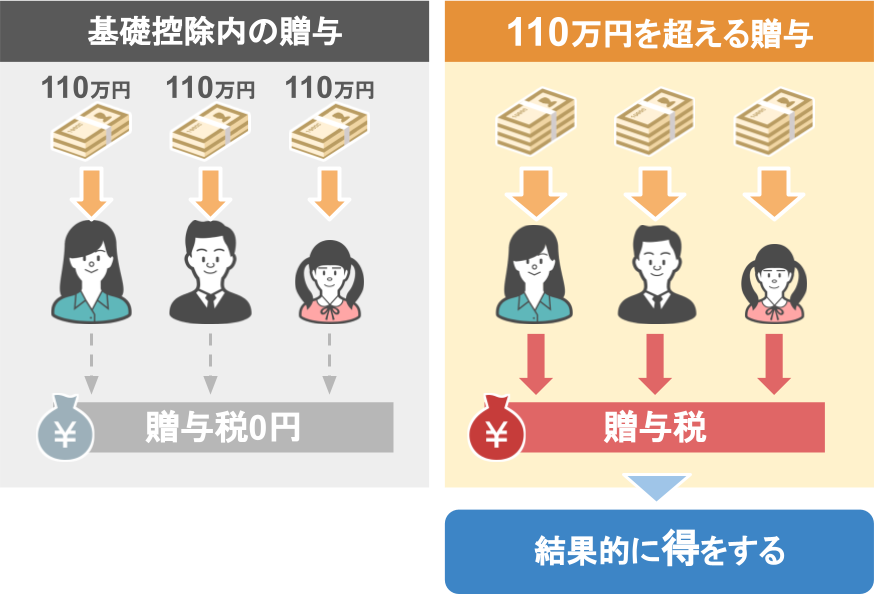

【それぞれの税率の違い】

下の表は左が贈与税の税率で、右が相続税の税率です。

例えば2,000万円の財産を『贈与した場合』と『相続をした場合』で比較して見ると、

贈与を受けた場合:税率45%

相続の場合:税率15%

・・・と、このように大きな差があります。

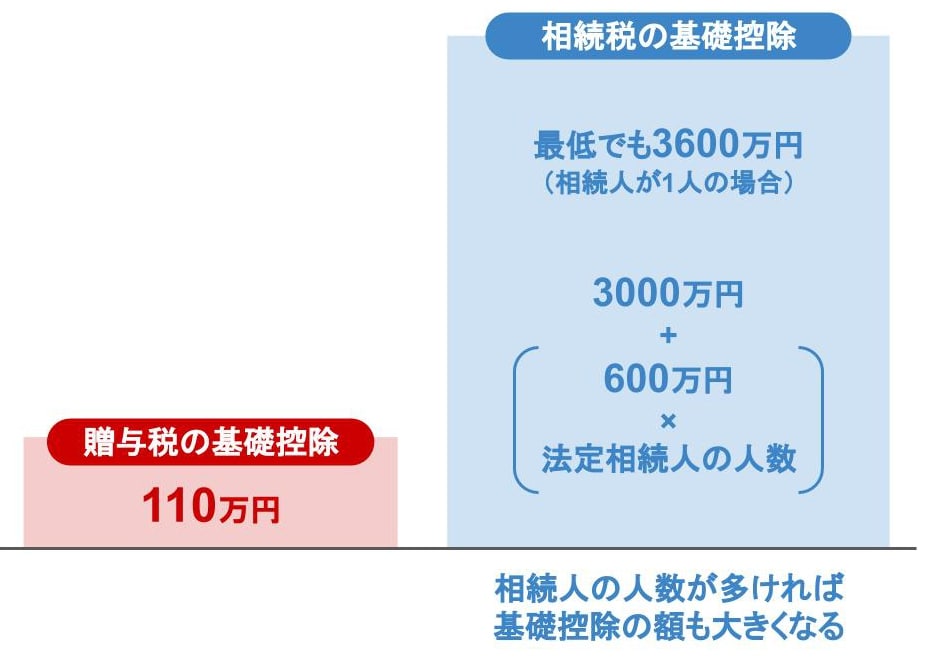

【それぞれの基礎控除の違い】

また基礎控除については、もっと大きな差があります。

贈与を受けた財産から引ける基礎控除:

年間110万円

相続財産から引ける基礎控除:

最低でも3,600万円

相続税の基礎控除は「3,000万円+600万円×法定相続人の人数」という計算式で計算するので、

相続人の数が多ければ基礎控除の額も大きくなるんです。

【不動産を受け取った場合に掛かる税率の違い】

不動産の贈与を受けた場合:

『贈与税』の他に『不動産取得税 3%』や『登録免許税 2%』が掛かる

不動産を相続によって取得した場合:

『不動産取得税 0%』『登録免許税 0.4%』で済む

(相続税が掛かるかどうかは総財産額によって変わります)

この様に、不動産を譲り受ける場合にも、『贈与』によって貰う方が割高になってしまうんです。

こういったことから、多くの方が「贈与税は高い、生前贈与はするもんじゃない」とこう思っていらっしゃいます。

②贈与税を払ってでも贈与をした方がお得というのは本当か

しかし冒頭でもお話したように、 ●『金融資産が多い方』や『高齢になってから生前贈与を始められる方』は ● 年間110万円の基礎控除内の贈与を行うのではなく、 ● 家族が一旦贈与税を払う事になっても、多くのお金を家族の人たちに渡してあげた方が結果的に得をするのです。

わかりやすいように具体的な数字を使ったシミュレーションで見ていきましょう。

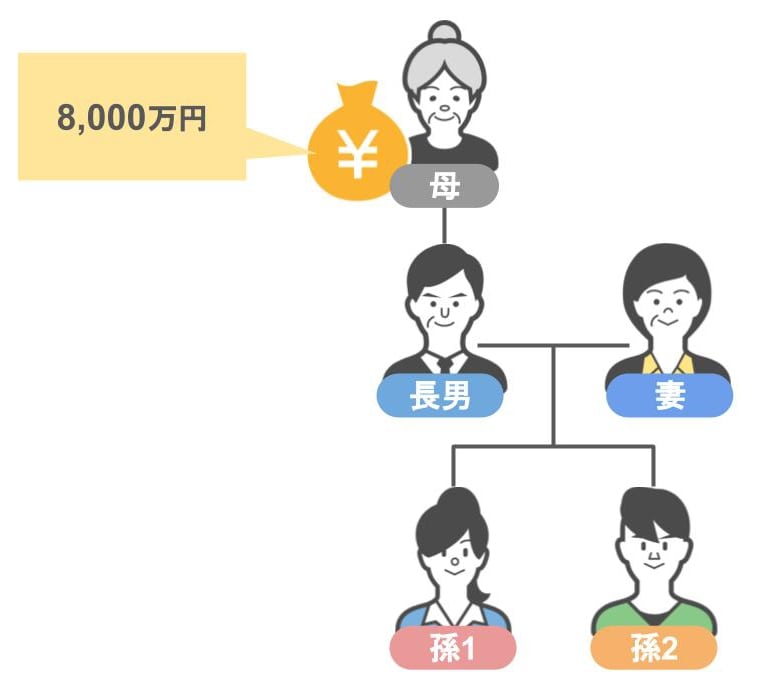

●モデルケースとなる家族構成は『母』『長男夫婦』『孫2人』で、

● 母の財産は8,000万円とします。

この家族について、【お母さんが亡くなった時に、相続人である長男が払う相続税】はいくらになるのか、下記の3パターンにおける相続税を見ていきましょう。

ⅰ 生前贈与しなかった場合

ⅱ 贈与税の基礎控除である年間110万円以内の贈与を孫2人にしていた場合

ⅲ 年間110万円を超える贈与を孫2人にしていた場合

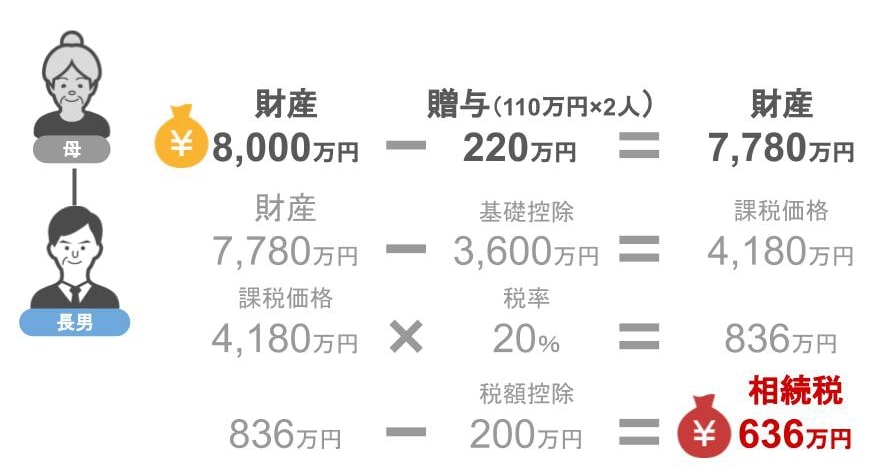

ⅰ 生前贈与しなかった場合

まず生前贈与していなかった場合ですね。

● お母さんの財産8,000万円から『相続税の基礎控除』を引いて『課税対象額』を計算します。

相続人は長男1人ですから、相続税の基礎控除は3,000万円+600万円で3,600万円。

8,000万円から3,600万円を引くと『課税価格』は4,400万円になります。

● 次に『課税対象額』に『相続税の税率』を掛けて『相続税額』を計算します。

4,400万円に対する相続税の税率20%を掛けると880万円。

880万円から『税額控除』である200万円を引くと、長男が払う相続税は680万円になります。

(※相続人が2人以上いる場合の計算方法はこちらの記事で解説しています。)

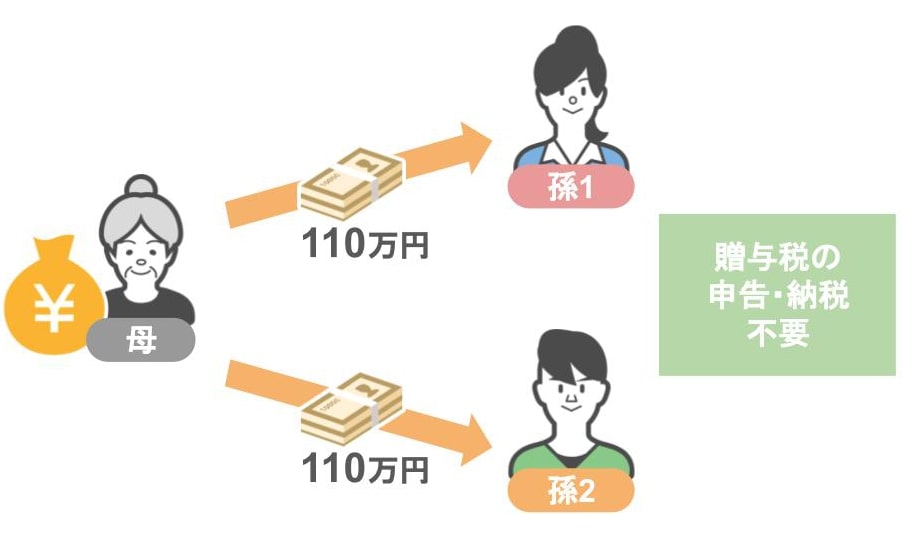

ⅱ 贈与税の基礎控除である年間110万円以内の贈与を孫2人にしていた場合

では生前に、贈与税の基礎控除である【110万円以内の贈与】を孫2人にしていたらどうなるのでしょうか?

● 年間110万円以内なら贈与税の申告も納税も不要ですから、

● 無税で220万円の財産を減らすことができました。

これにより将来の相続税がどのように変化したかというと・・・

● お母さんの財産は8,000万円から220万円減って7,780万円。

● お母さんが亡くなった時に、長男が支払う相続税は636万円です。

【ⅰ 生前贈与をしなかった場合の相続税】は680万円でしたから、1年で44万円を節税できたことになりますね。

さて、ではいよいよこの記事の本題「年間110万円を超える贈与をしていた場合、将来の相続税はどうなるのか?」というところを見ていきます。

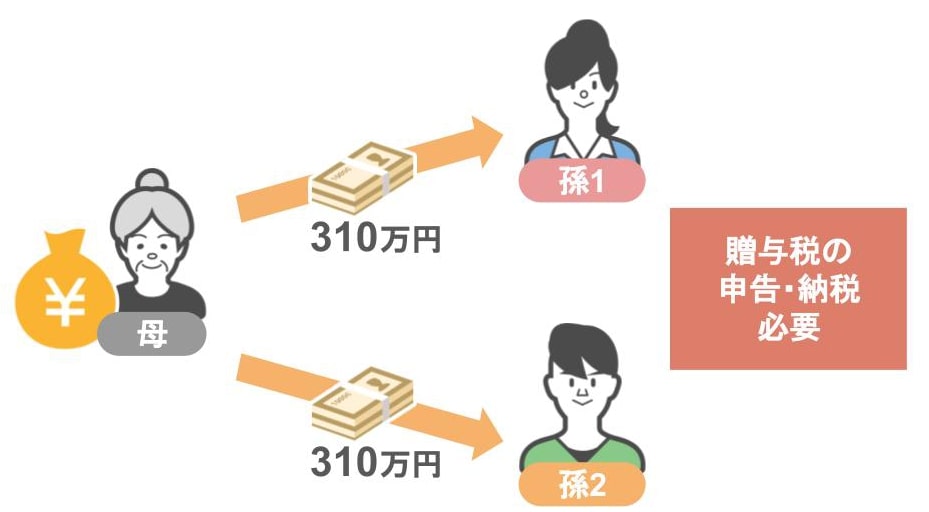

ⅲ 年間110万円を超える贈与を孫2人にしていた場合

たとえば孫2人にそれぞれ【310万円の贈与】をしたとしましょう。

このとき年間110万円を超える贈与を受けた孫が、贈与税の申告と納税をする必要があります。

【孫1人あたりの贈与税の計算】

● まず贈与額から『基礎控除』を引き『課税対象額』を出します。

310万円から贈与税の基礎控除である110万円を引くと、『課税対象額』は200万円ですね。

●次は『課税対象額』に『贈与税の税率』を掛けます。

200万円に対する贈与税率は10%なので、孫一人あたりの贈与税は20万円になりました。

これが2人分ですから、合わせて40万円の贈与税を払うことになってしまいます。

ここで皆さん「110万円以内の贈与なら、贈与税は0だったのに、40万円も贈与税を払わないといけないのか?」と思われるかもしれませんが・・・

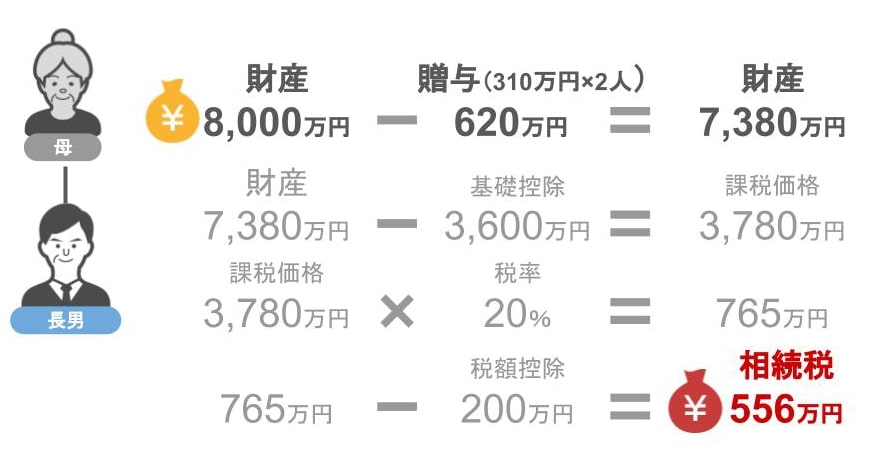

この40万円を払うことで、何と将来の相続税が124万円も減るんです。

どういうことかといいますと・・・

【110万円を超える贈与をした場合の将来の相続税】

● 孫2人にそれぞれ310万円の贈与したことにより、

● お母さんの財産は8,000万円から620万円減り7,380万円になりますよね。

この場合、長男が支払う相続税は556万円ということになります。

【ⅰ 生前贈与をしなかった場合の相続税】は680万円でしたから、差額は124万円。

贈与の際に贈与税を40万円払っていますから、節税効果としては84万円ということになります。

ではこれまで紹介した3パターンを見比べてみてください。

3パターンにおける相続税額と節税額の比較

ⅰ生前贈与をしなかった場合:

『相続税』680万円

ⅱ年間110万円以内の贈与を孫2人にしていた場合:

『相続税』636万円、『節税効果』は44万円

ⅲ 310万円の贈与を孫二人にしていた場合:

『相続税』556万円、『贈与税』40万円を払ったとしてもトータルの『節税効果』は84万円にもなります。

これらは、【相続税の節税対策を1年行った結果】ですから、2年3年と数年に渡って生前贈与をすることで、将来の相続税はどんどん下げることができるんです。

ですがここで注意していただきたいことがあります。

それは何かと言うと、

● 数年にわたって相続税の節税対策を行う場合には、

● 毎年同じ額を贈与し続けるのではなく、

● 贈与をする額は残りの財産額に応じて柔軟に変える必要がある

ということです。

③贈与する額は残りの財産額に応じて柔軟に変えていかなくてはいけない理由

その理由ですが、

● 贈与税の基礎控除を超える贈与を繰り返す場合、

● ずっと同じ額の贈与を行っていると、

● だんだんと『支払う贈与税の税額』よりも『節税額』の方が少なくなってきます。

つまり節税効果が弱くなるのです。

どういうことか、グラフを見ながら説明してますね。

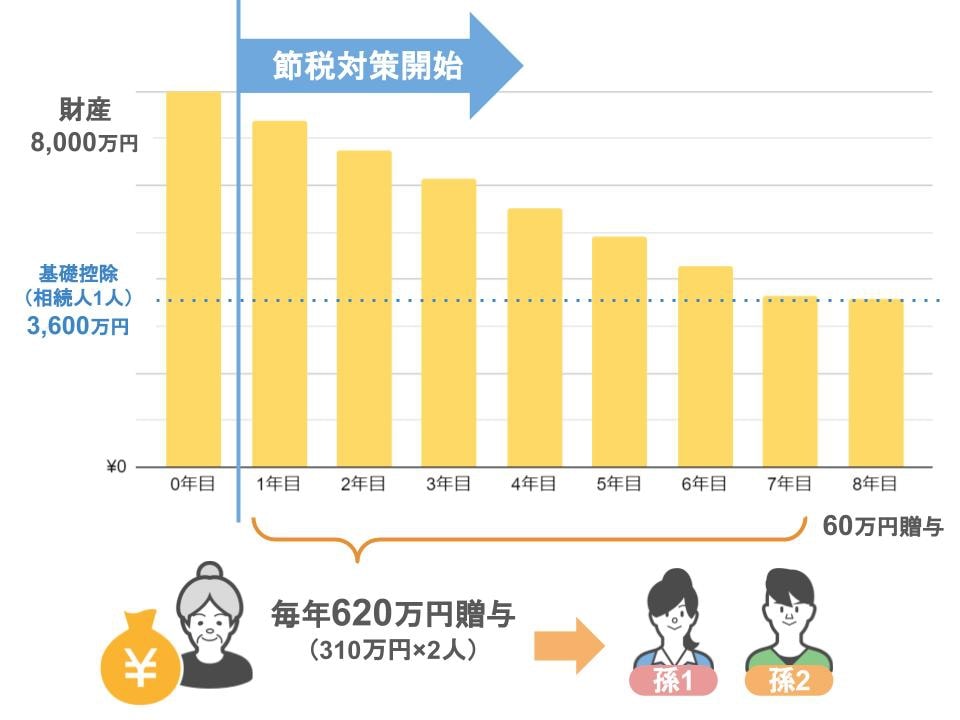

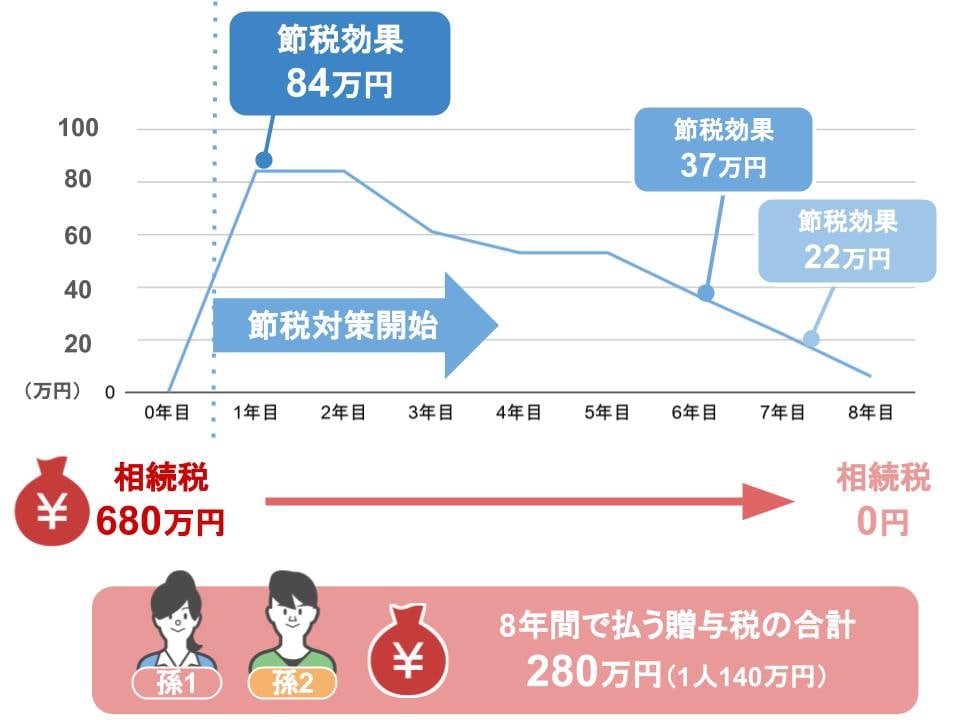

例えば先ほどの家族が、

【将来の相続税対策として620万円の贈与(孫2人×310万円)を繰り返した場合】

そうすると・・・

● 1年目の節税効果:➁-ⅲで説明した通り84万円の節税効果があり、

● 2年目の節税効果:1年目と同じく84万円の節税効果があります。

ところが、3年目から節税効果は減っていき、

● 6年目には37万円、7年目には22万円にまで減ります。

そして、

● 最終的に財産を相続税の基礎控除以下にするためには、贈与税を280万円支払う必要があります。

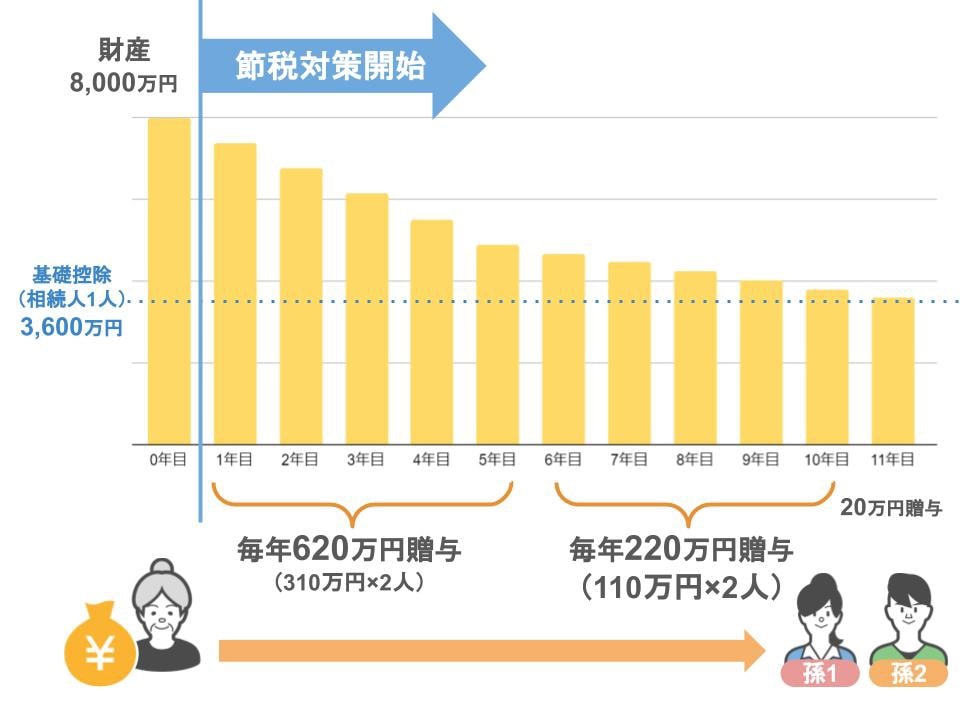

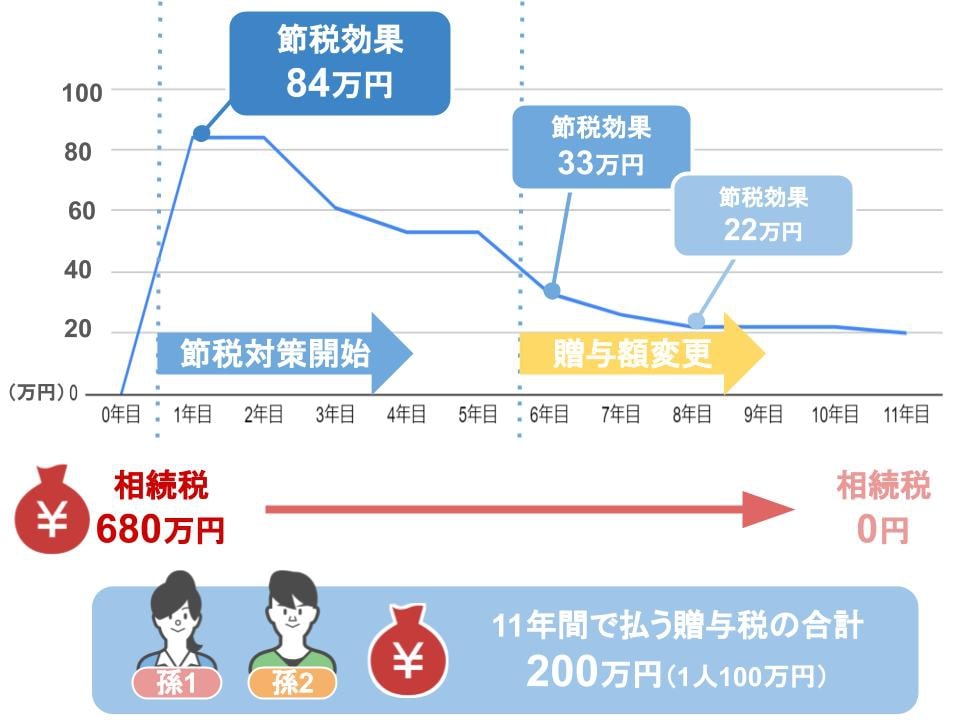

では、途中から贈与額を減らした場合はどうなるのかを見ていきましょう。

【贈与をする額を残りの財産額に応じて柔軟に変更した場合】

● 最初の数年は620万円の贈与(孫2人×310万円)を行い

● 途中から一年あたり220万円(孫2人×110万円)に変更をすると

お母さんの財産を『相続税の基礎控除』以下に下げるまで、先ほどより3年長い11年かかるのですが、

● トータルで支払う贈与税は200万円に抑えることができるんです。

④贈与を行う際は3年以内の贈与加算を念頭におく

ここまで説明をしてきたように、『相続税の節税対策』は長期間にわたって行う必要があるのですが、

「年間いくら贈与していけば効率的に相続税を節税できるのか?」

「何年かけて贈与を行えばいいのか?」

というのは、

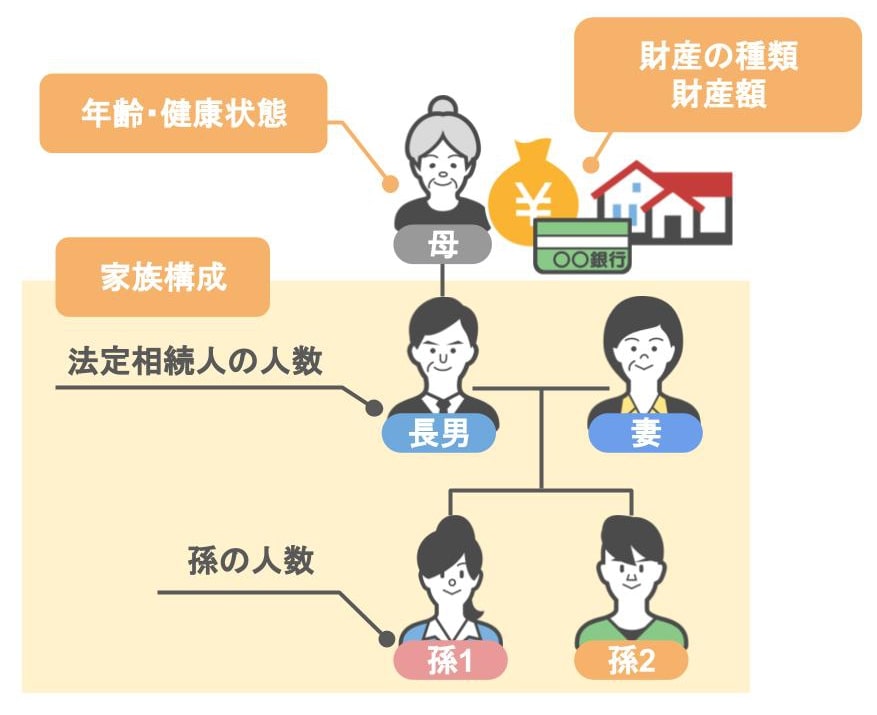

● 『親の年齢』や『家族構成』『財産額』によって違ってきますし、

● 相続においては『3年以内の贈与加算』という規定がありまして、『誰に贈与をするのか』という部分も非常に重要です。

今回の例題で贈与をする相手を『長男』ではなく『孫2人』として計算したのは、この『3年以内の贈与加算』の規定があるためです。

『3年以内の贈与加算』について、詳しくはこちらの記事で詳しく解説をしていますので、今回は簡単に概要だけ説明させてもらいますね。

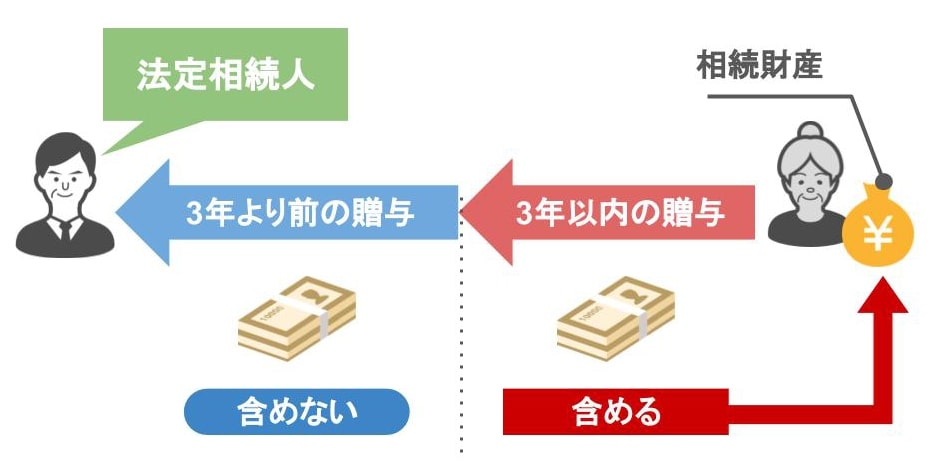

この『3年以内の贈与加算』という規定では、

【法定相続人に贈与を行った場合】

● 贈与した日から3年以内に贈与者が亡くなってしまえば、

● 贈与を受けた財産は亡くなった方の財産として、相続財産に含める必要があるのですが、

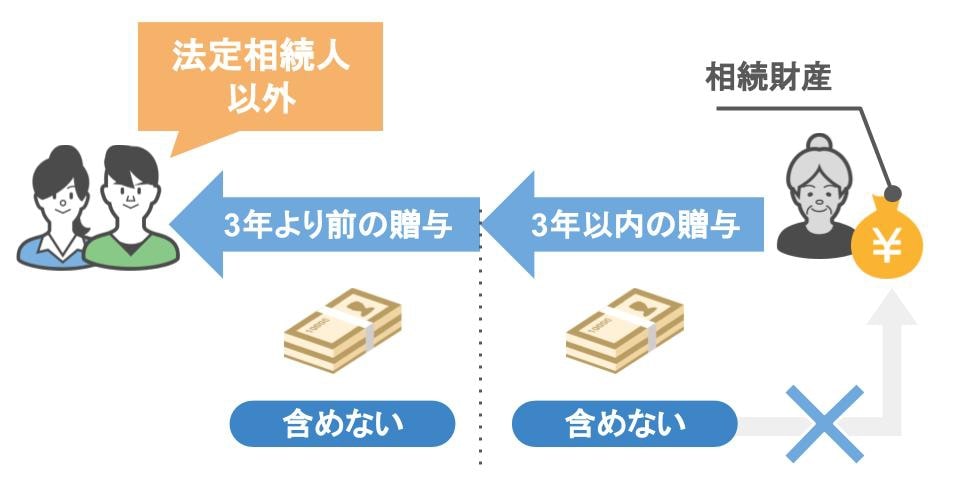

【法定相続人以外に贈与した場合】

● 贈与した日から3年以内に贈与者が亡くなっても、

● 贈与を受けた財産を亡くなった方の財産として相続財産に含める必要はありません。

(※相続時に遺言による遺贈を受けてた人がいる場合、その人への3年以内の贈与を加算する必要があります)

また、

● 「財産を足し戻すかどうか」の判断において贈与を受けた額は関係ありませんので、

●【贈与税の基礎控除110万円以下の贈与】でも亡くなった方の財産に含める必要があります。

ただし、

●【贈与税の基礎控除を超える財産の贈与を受けていた場合】には、

● 贈与を受けた財産に対する贈与税を納めていますから、

●『納めた贈与税額』を贈与を受けた相続人の『相続税から控除』することができます。

これだけ聞くと「じゃあ3年以内の贈与加算のリスクがあるから、子供には贈与しない方がいいの?」

と不安に思われるかもしれませんが、そういうことでもありません。

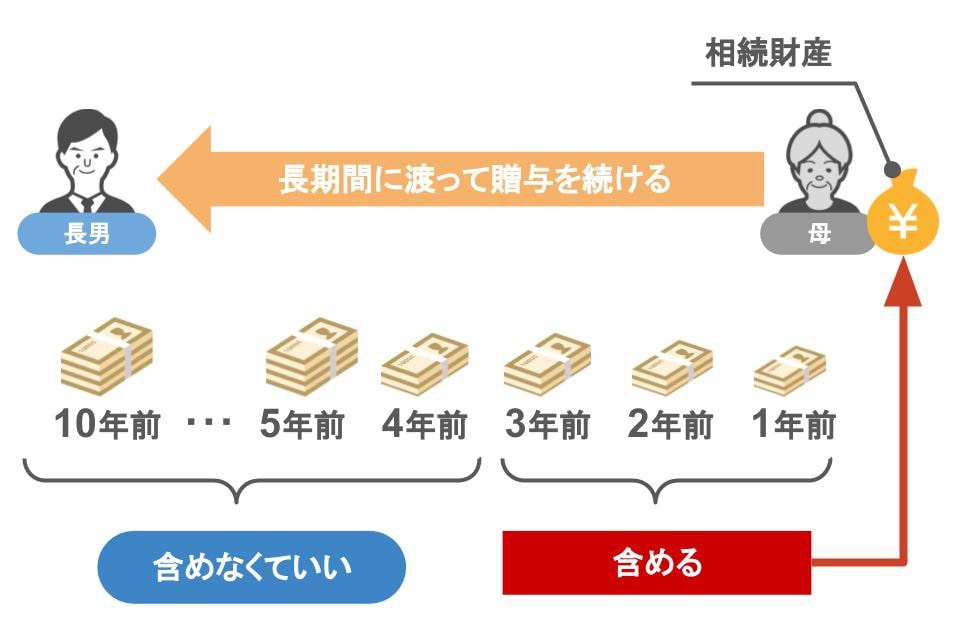

● 相続税の節税を考えている方がまだまだお元気でしたら、

● 5年10年と贈与を続けられますよね。

●そうすれば贈与者が亡くなる4年以前の贈与は、もちろん相続財産に含めなくても結構です。

また、

● 最初の数年分は贈与額を多めにし、後半は少なくすると

● 相続が発生した時に加算しないといけない財産額も少なくて済みますからね。

まとめ

「贈与税は高い、高額な生前贈与なんてするもんじゃない」と考えられて、年間の贈与額を110万円以内に抑えている方が多いのですが、

● 『贈与者の年齢』『家族構成』『財産の種類』『財産額』によっては

● 高額な贈与をして贈与税を払ったほうが、将来の相続税をグッと安くことができます。

ですが高額な贈与を行う際は、下記の2つの事に気を付けてください。

【贈与する額を年々減らしていく】

【3年以内の贈与加算を念頭に入れておく】

【贈与する額を年々減らしていく】

● 高額な贈与した方が相続税を安くできるからと、毎年同じ額を贈与していると

● 払った贈与税の額が増えて相続税の節税効果が薄くなります。

ですので残りの財産額に応じて贈与額を柔軟に変更することが大切です。

【3年以内の贈与加算を念頭に入れておく】

また相続においては、『3年以内の贈与加算』という規定があるので、

● 贈与した日から3年以内に贈与者が亡くなった場合、

● 贈与した財産は亡くなった方の相続財産として計算に含めないといけないことに注意です。

ただしこの規定では

● お孫さんなどの、法定相続人以外の方に贈与した財産については相続財産に含める必要がありませんから、

● お子さんへの贈与だけではなく、お孫さんへの贈与も合わせて行えば、相続税の節税効果は高くなります。

このように相続税の節税対策というのは、

● 最低でも4年、

● もっと効果的に節税をするなら10年近くにわたって生前贈与を行う必要があります。

【高齢になってから贈与を行う場合】

● 節税計画の途中で贈与者が認知症を患い、贈与ができなくなってしまったり、

● 贈与者が亡くなってしまう可能性もありますから、

なるべくお元気で意識もはっきりとされている内から、将来の相続税の節税対策を行っていただけるかと思います。

また、

「年間いくら贈与していけば効率的に相続税を節税できるのか?」

「何年かけて贈与を行えばいいのか?」

というのは、

● 『親の年齢』や『健康状態』『家族構成』『財産の種類』『財産額』によって、

● 100人いれば100通りの答えがありますから、

本気で将来の相続税の節税対策をしたいという場合は、相続税専門の税理士に依頼するようにしてくださいね。

それと親御さんがお元気な内は、なかなか将来の相続税対策に踏み切ってもらえない事が多いかと思います。

なぜなら相続税の節税が実現した時に、メリットを受けるのは子供で、親御さんはその時には亡くなってしまっていますからね。

親御さん自身にとっては節税できたという実感が持てないわけです。

ですが、

● 将来子供達は相続税をいくら払わないといけないのか

● 相続税を払う手立てはあるのか

● どういったふうに贈与を行えば相続税を下げることができるのか

これらを専門家に相談をして具体的な数字を見れば、節税に対する親御さんのご理解も得やすいかもしれません。