【重要】家族のための贈与が無駄になる!?3年以内の贈与加算とその対策

【当該記事は2021年10月に作成した記事です】

『相続開始前3年以内の贈与加算』はR5年の税制改正により『3年以内』から『7年以内』に延長されました。

延長に関する変更点はこちらの記事でご確認下さい。

足し戻し期間以外の部分につきましては、当該記事から変更はありません。

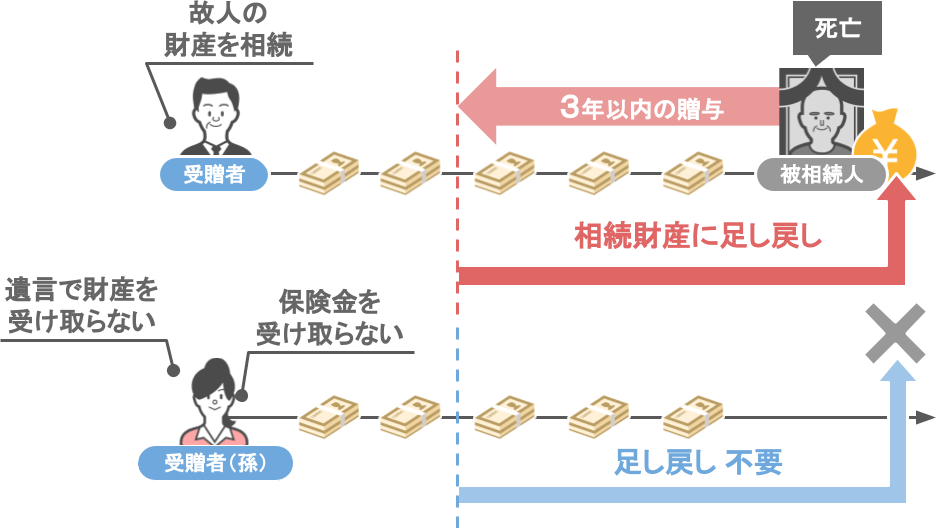

皆さんは『相続開始前3年以内の贈与加算』という制度をご存知でしょうか。

この制度は、家族に相続が発生した場合、

● 被相続人の方が亡くなった当日から数えて3年以内に行われた贈与については、

● 贈与した財産額を亡くなった方の財産に足し戻して相続税の計算をしなくてはいけない、というものです。

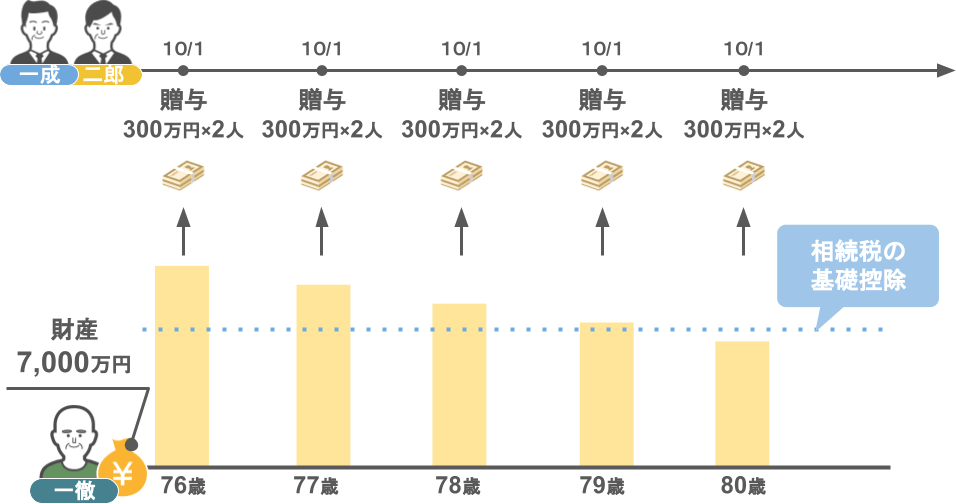

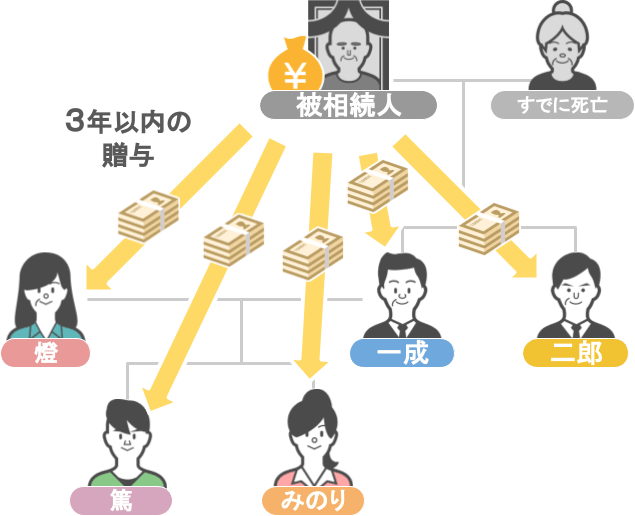

実際にコチラの佐藤家をモデルに、

・【3年以内の贈与加算制度が存在しない場合】と、

・【3年以内の贈与加算制度が存在する場合】について、節税対策にどのような違いが出てくるのかを簡単に見てみましょう。

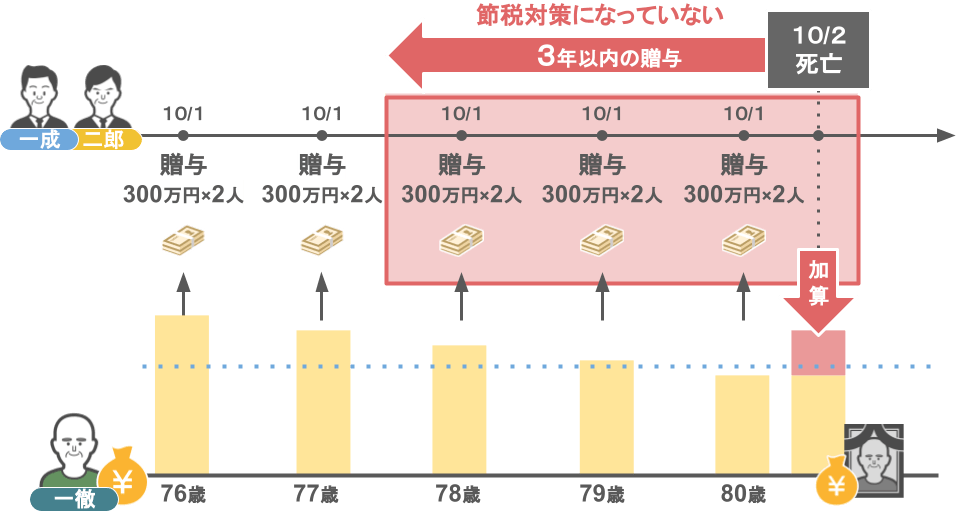

【3年以内の贈与加算制度が存在しない場合】

もしもこの『3年以内の贈与加算』がなければ、

● 父親が76歳の時から、子どもたち2人に対して年間300万円の暦年贈与を行うことで、

● 5年後の80歳の時には、父親の財産は4,000万円まで減り、

● 結果的に佐藤家の相続人には相続税の申告も納税も必要なくなります。

ですが、『3年以内の贈与加算』があるとどうなるでしょうか。

【3年以内の贈与加算制度が存在する場合】

● 佐藤家の父親は80歳の10月2日に亡くなっているので、

● その日から起算した3年間の贈与は父親の財産に足し戻すため、1円たりとも相続税の節税対策になりません。

つまり、佐藤家の長男と次男には相続税の申告と納税の義務が発生してしまう、という悲しい結末を迎えてしまうのです。

ですので、せっかくの家族のために行う節税対策が無駄にならないためにも、今回の記事では、

➀相続開始前3年以内の贈与加算の概要

➁贈与加算の対象となってしまう人、ならない人

➂近い将来贈与加算の年数が3年以上に伸びるかもしれない

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①相続開始前3年以内の贈与加算の概要

まず【相続開始前3年以内の贈与加算の概要】から見ていきましょう。

ⅰ贈与加算の計算は相続が発生した当時から起算する

冒頭でもお話した通り、この制度は

● 家族に相続が発生した場合、

● 被相続人の方が亡くなった当日から数えて3年以内に行われた贈与については、

● 贈与した財産額を亡くなった方の財産に足し戻して相続税の計算をしなくてはいけない、という制度です。

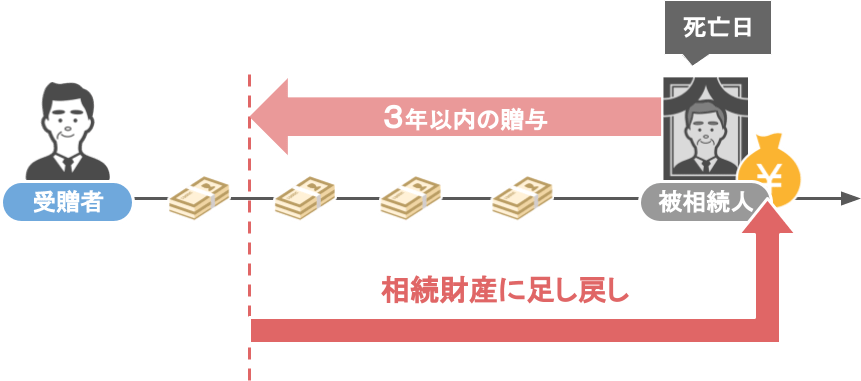

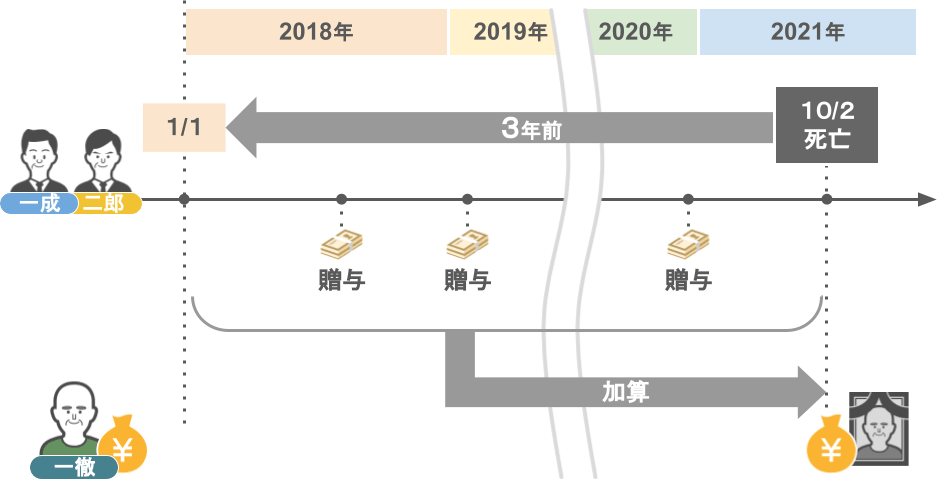

被相続人が2021年10月2日に亡くなった場合、多くの方が、

「3年以内の贈与加算というのは、被相続人が亡くなった日から3年前の1月1日~12月31日の間に行われた贈与も、丸ごと足し戻す」と思いがちなんですが、実はそうではありません。

【贈与加算の起算日】

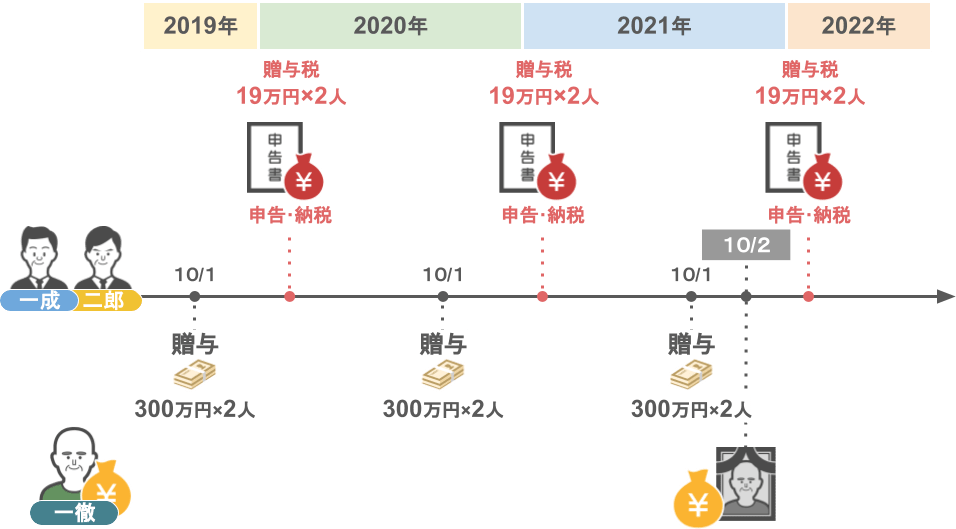

仮に今回のモデルケースにおける被相続人の一徹さんが、2021年の10月2日に亡くなられた場合、

2018年10月2日~2021年10月2日の期間に行われた贈与分が、一徹さんの相続財産として足し戻しされます。

つまり、2018年10月1日以前に受けた贈与に関しては、一徹さんの相続財産として足し戻す必要はないのです。

ですので私は、「将来の相続税対策のために暦年贈与をしていこう」と決められた方に対して、『3年以内の贈与加算』のルールについてお話をし、

「贈与を実行されるのでしたら、1日でも早く実行された方が、『3年以内の贈与加算』を回避できる可能性が高くなりますよ」と、アドバイスしております。

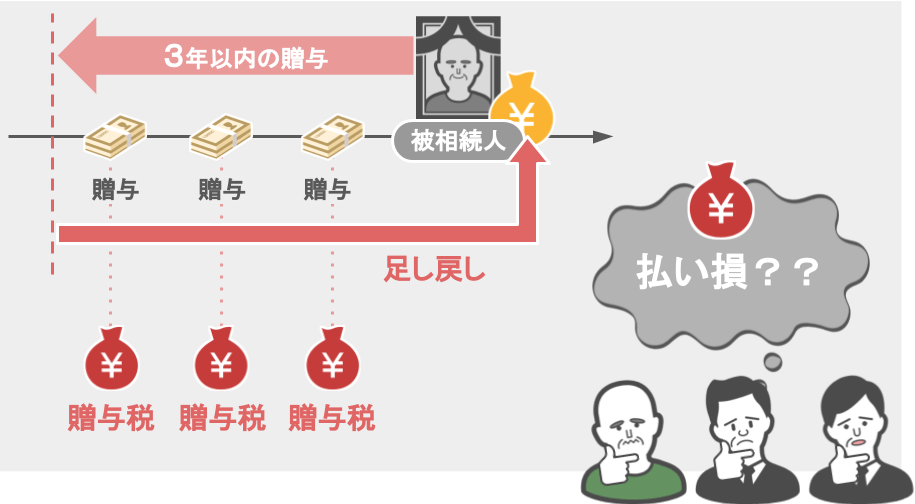

ⅱ支払っていた贈与税は相続税の納税額から控除出来る

また、この3年以内の贈与加算をお話した時に皆さんが質問される内容として、

「相続開始前3年以内の贈与が亡くなった人の財産に足し戻されるんだったら、その間に払っていた贈与税って、払い損なんですか?」というものがあります。

確かに今回のモデルケースの場合、一成さんも二郎さんも、

● 2019年10月1日、2020年10月1日に贈与を受けた300万円に対して、

● 翌年の確定申告の時期に19万円の贈与税を納めています。

(※亡くなった年に受けた贈与については、翌年の贈与税の申告・納税は不要)

● 一人19万円の贈与税を二人、それを2年分を納めているので、

● 佐藤家全体で収めた贈与税額は合計76万円にもなります。

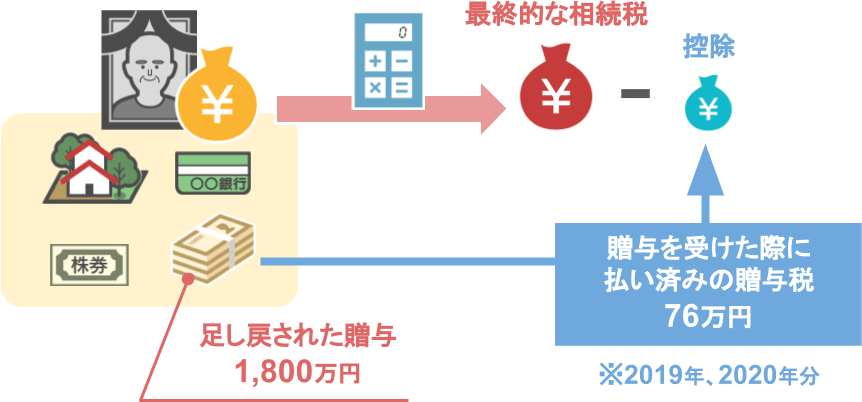

この3年間の贈与が足し戻されてしまうのなら、二人が支払っていた合計76万円の贈与税は無駄になってしまうのか・・・、確かに気になるポイントですよね。

ですが安心してください。

● 贈与を受けた際に収めた76万円は、

● 一徹さんの相続税の計算の際に、最終的な相続税額(※各相続人が相続した財産額に対する相続税額)から全額控除することができます。

つまり、『払い損』という形にはなりません。

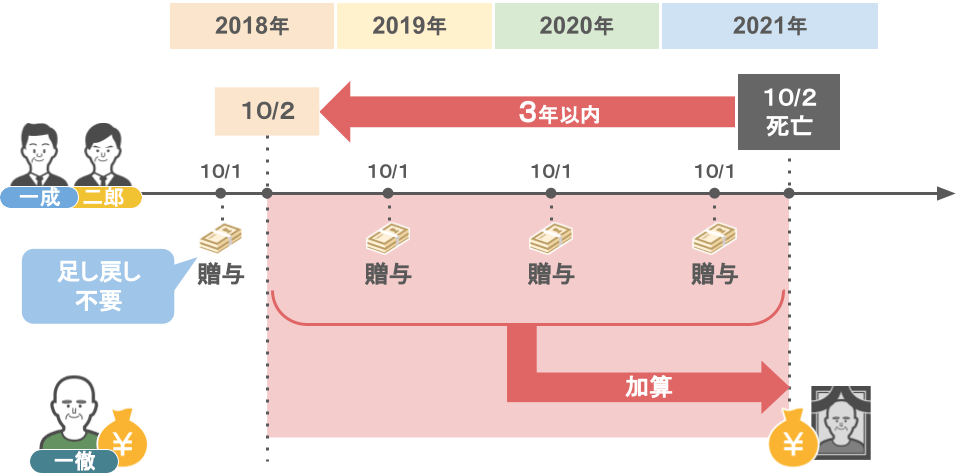

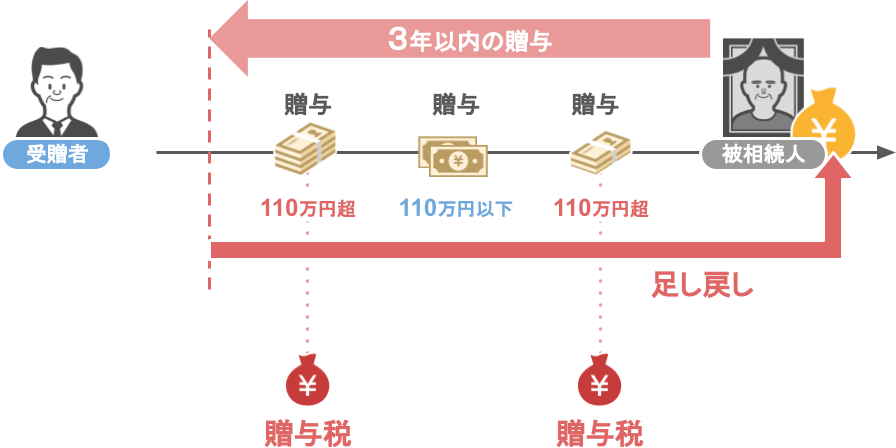

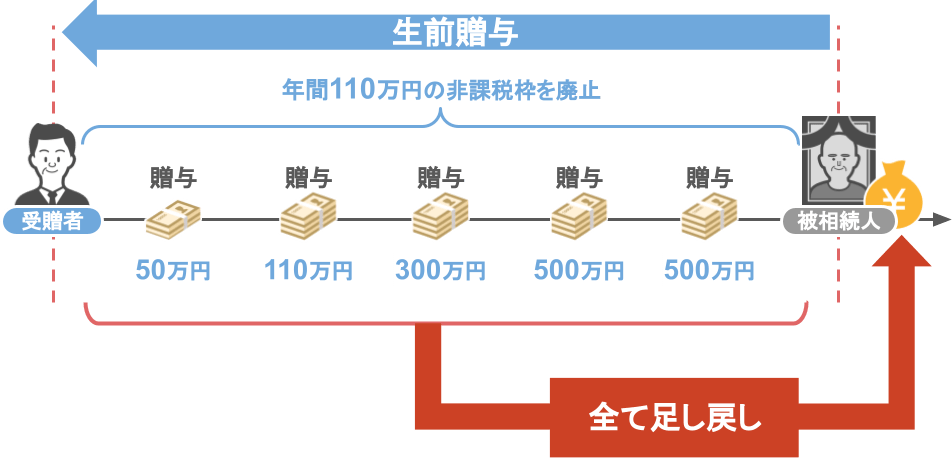

ⅲ110万円以下の贈与でも足し戻しの対象となる。

また、『3年以内の贈与加算』で足し戻しされるのは

● 110万円を超えて贈与税が発生するような贈与だけではなく、

● 110万円以下の贈与であっても足し戻しの対象になります。

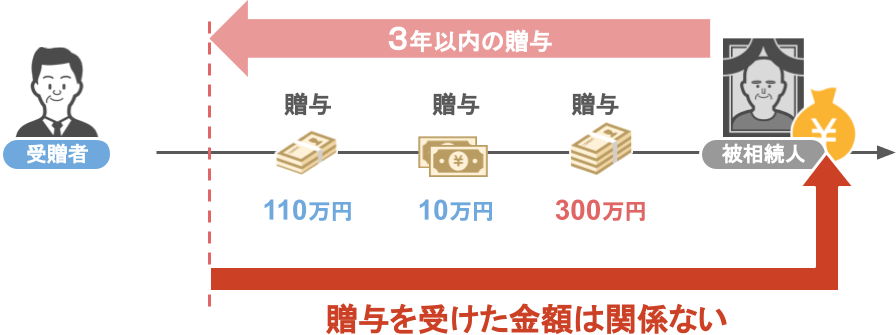

つまり、『相続開始前3年間の贈与』では、

● 受け取った金額が300万円であろうと、110万円であろうと10万円であろうと、

● 一律で亡くなった方の相続財産として足し戻される、という部分についても覚えておいてください。

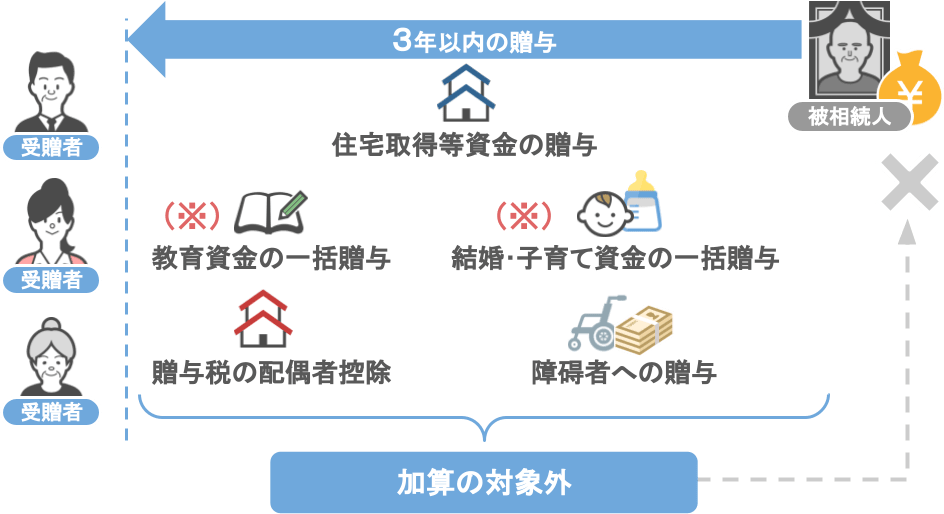

ⅳ贈与税の特例に関するものは贈与加算の対象外

さて、ここまでは『3年以内の贈与加算』の【対象となるもの】についてお話してきましたが、

亡くなった親から3年以内に受けた贈与であっても、親の相続財産として【足し戻す必要のないもの】もあります。

それは、『贈与税の特例』を使って受けた贈与です。

つまり、以下の形で受け取った贈与については、3年以内の贈与加算の対象にはならないので、そこは安心しておいて下さい。

● 結婚子育て資金の一括贈与

● 贈与税の配偶者控除

● 障害者への贈与 など

ただし、教育資金・結婚・子育て資金の一括贈与については、『贈与を行った人が亡くなった時点での残額』を、相続財産に差し戻す必要があるので注意が必要です。

この部分の詳しい話は、コチラの記事で解説していますので、気になる方はご覧になってみて下さい。

さて、ここまでが『相続開始前3年以内の贈与加算』の概要となります。

この概要部分を踏まえた上でここからは、

【たとえ同じ家族内における贈与であっても、3年以内の贈与加算の対象となってしまう人と対象にならない人がいる】、という部分について詳しく解説をしていきます。

②贈与加算の対象となってしまう人ならない人

先ほどもお話したように、『相続開始前3年以内の贈与加算』というのは、

被相続人が亡くなる3年以内に被相続人から贈与を受けた、全ての人に対して適用される・・・ということはありません。

結論から申しますと、『相続開始前3年以内の贈与加算』の対象者となるのは、

相続が発生した後に被相続人から何らかの財産を受け取った人です。

この前提を知っていただいた上で、先ほどの佐藤家をモデルケースに、

【誰が贈与加算の対象になるのか、ならないのか】を5つのケースに沿って見ていきましょう。

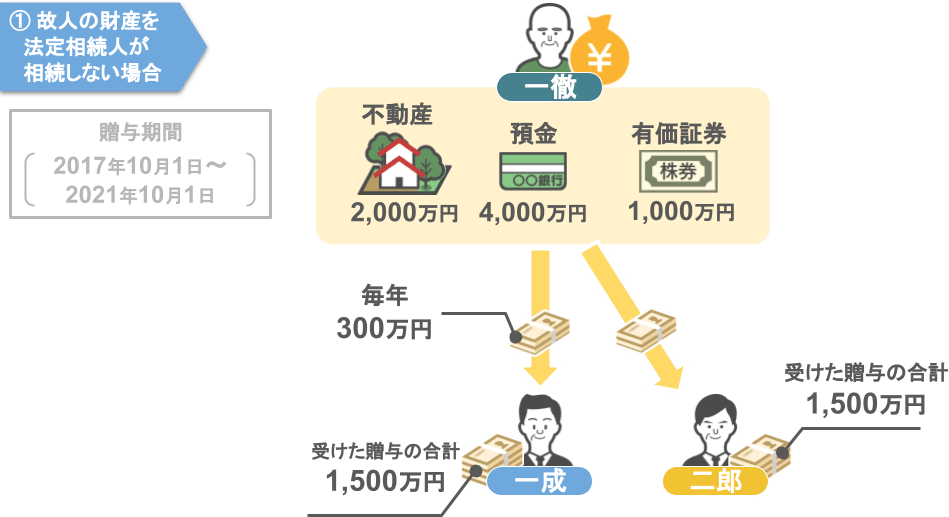

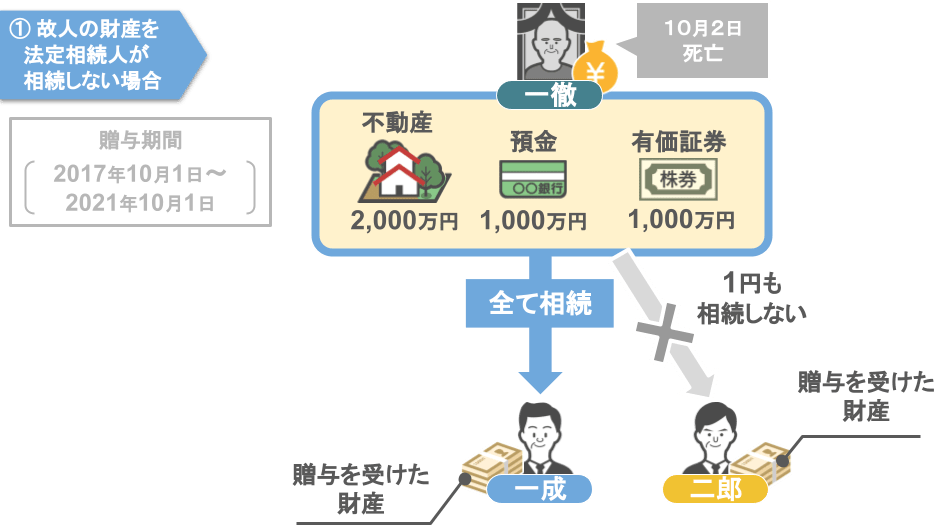

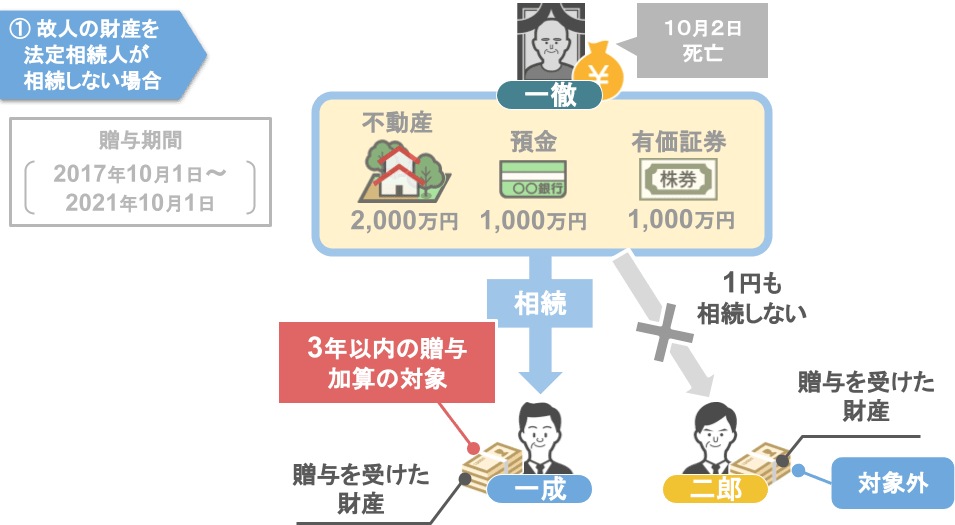

【ケース1】亡くなった方の財産を法定相続人が相続しない場合

一つ目のケースの登場人物は

● 父親(一徹さん)から亡くなる前の5年間にわたって毎年300万円の贈与を受けていた

● 長男(一成さん)と次男(二郎さん)です。

5年間の贈与の後、一徹さんに相続が発生し、次のような内容で『遺産分割協議』を整えました。

● 長男(一成さん)は一徹さんの財産を全て相続する

● 次男(二郎さん)は財産を1円も相続しない

こういった場合、誰が贈与加算の対象になるのか・・・というと、

この場合に3年以内の贈与加算の対象となるのは、

● 一徹さんの財産を相続した一成さんだけ

となります。

二郎さんも一成さん同様に亡くなった一徹さんの法定相続人ではありますが、

二郎さんは一徹さんの財産を一円も相続していないので、『3年以内の贈与加算』の対象にはなりません。

結果、一徹さんの生前に受けていた贈与に関して、

● 足し戻しの対象となるのは、一成さんが3年以内に受けた贈与900万円だけで、

● 二郎さんが3年以内に受けた贈与900万円については、一徹さんの相続財産として足し戻す必要はない

ということになります。

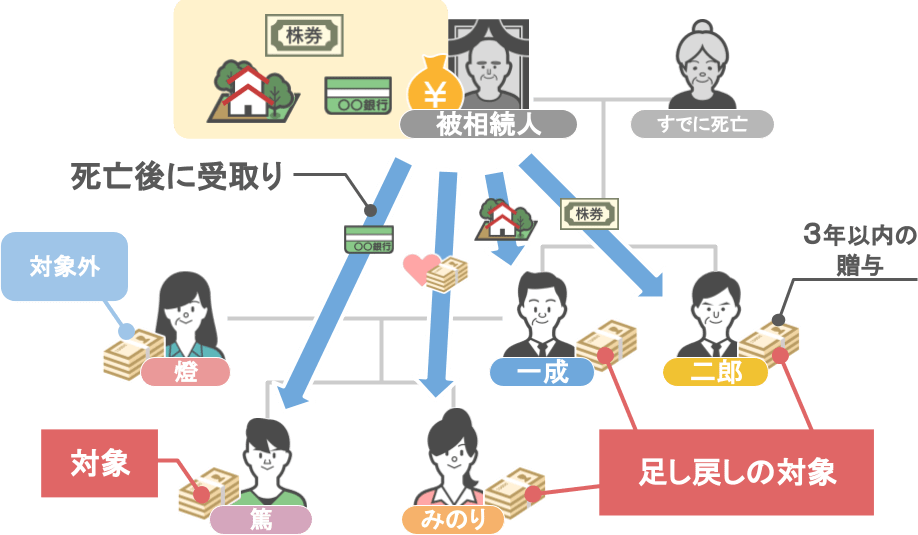

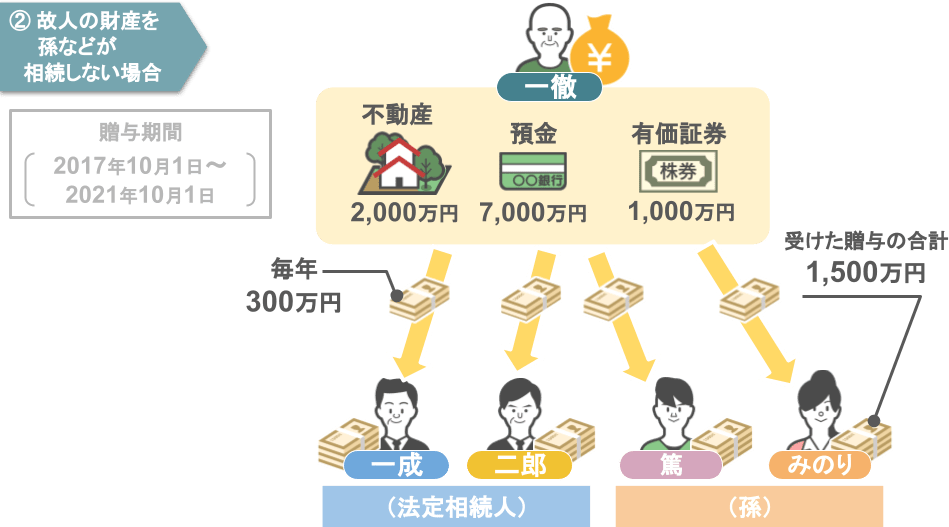

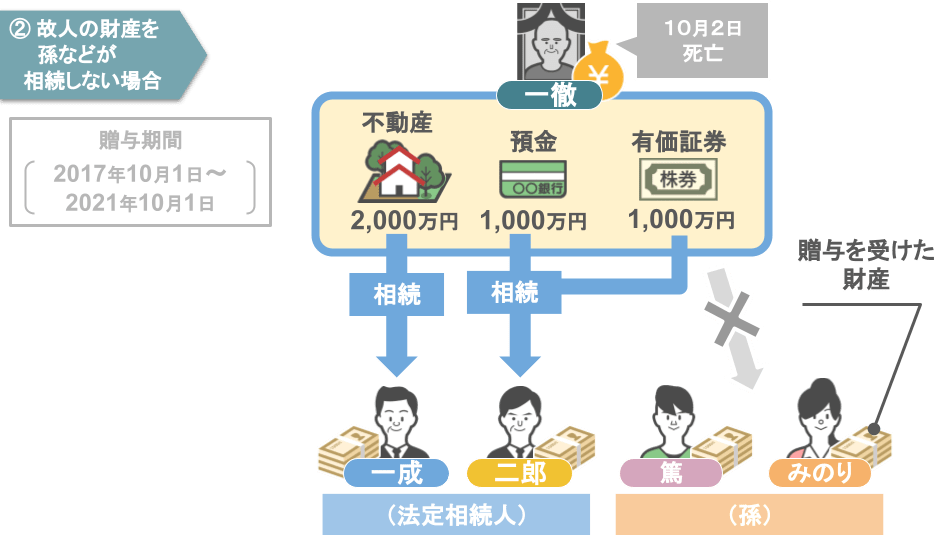

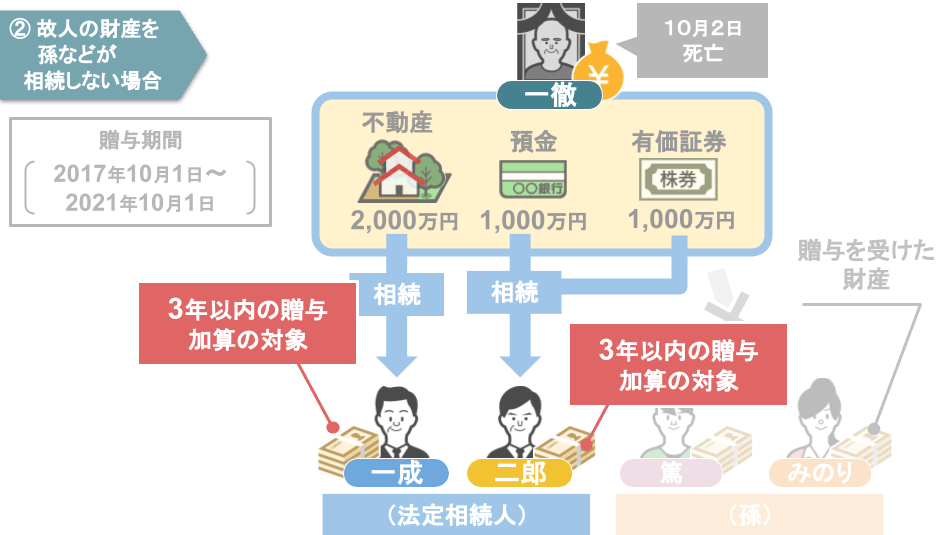

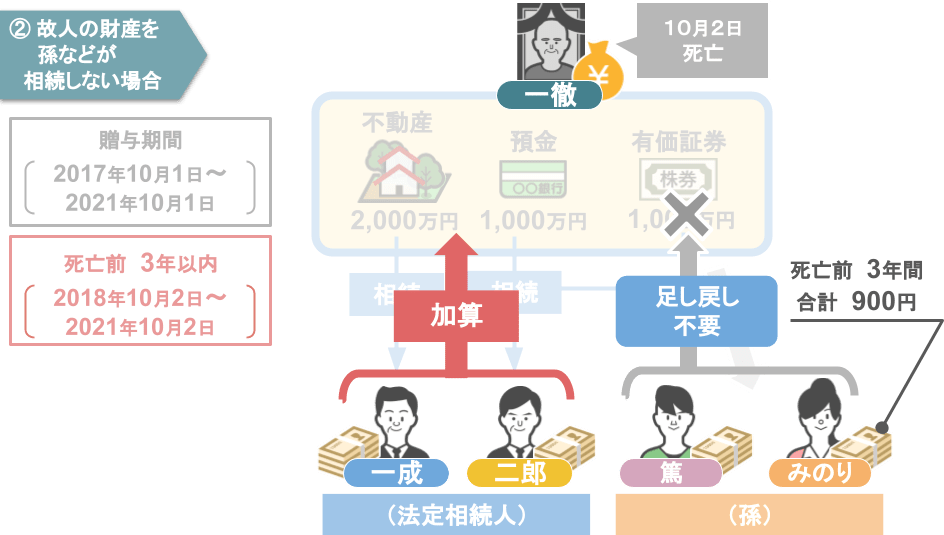

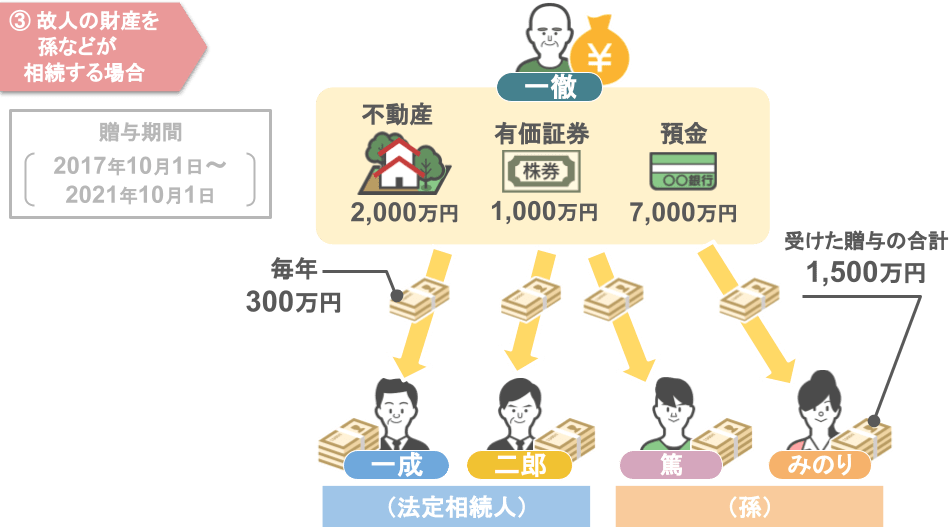

【ケース2】亡くなった方の孫が被相続人の財産を相続しない場合

【誰が贈与加算の対象になるのか、ならないのか】二つ目のケースの登場人物は、

● 父親(一徹さん)から亡くなる前の5年間にわたって毎年300万円の贈与を受けていた

● 長男(一成さん)と次男(二郎さん)

● 孫(篤さん・みのりさん)です。

5年間の贈与の後に一徹さんに相続が発生し、

『法定相続人』である一成さんと二郎さんは、次のような内容で『遺産分割協議』を整えました。

● 一成さんは自宅不動産2,000万円を相続

● 二郎さんは預金1,000万円と有価証券1,000万円を相続

ちなみに、篤さんとみのりさんは『法定相続人』ではないので『遺産分割協議』に参加できず、

一徹さんの財産を1円も相続できません。

このケースの場合、誰が贈与加算の対象になるのか・・・というと、

この場合に『3年以内の贈与加算』の対象となるのは、

● 一徹さんの財産を相続した一成さんと二郎さんだけ

となります。

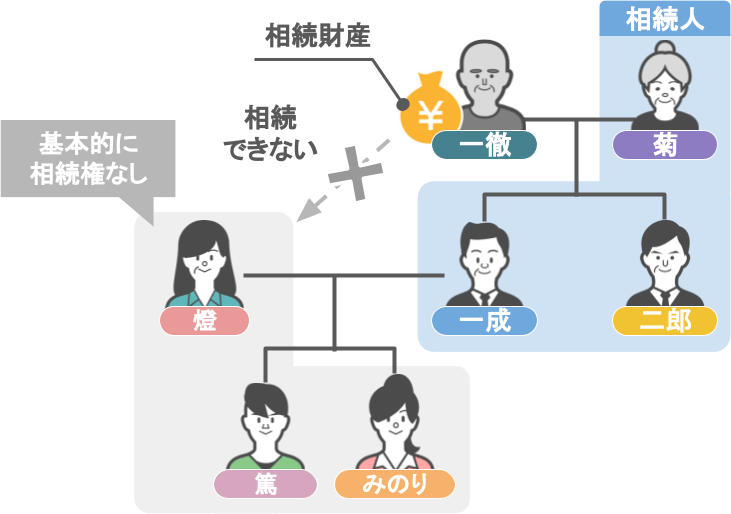

と、言いますのも先程も少しお話しましたが、相続財産は基本的に『法定相続人』以外の人に相続権はありません。

そのため上図のような佐藤家の遺産分割においては当然、

● 孫(篤さん・みのりさん)

● 子の配偶者(一成さんの妻の燈さん)

これらの人物が『遺産分割協議』によって一徹さんの財産を相続することはできないのです。

※一成さんが一徹さんよりも前に亡くなっている場合は、孫(篤さん・みのりさん)に相続権があります。

ですので、今回のパターンでは、

● 一徹さんの財産を一円も相続していない篤さんやみのりさんは、

● 一徹さんから贈与を受けていた3年以内の贈与(900万円×二人分)に対する贈与部分について、一徹さんの相続財産として足し戻す必要はない。

ということになります。

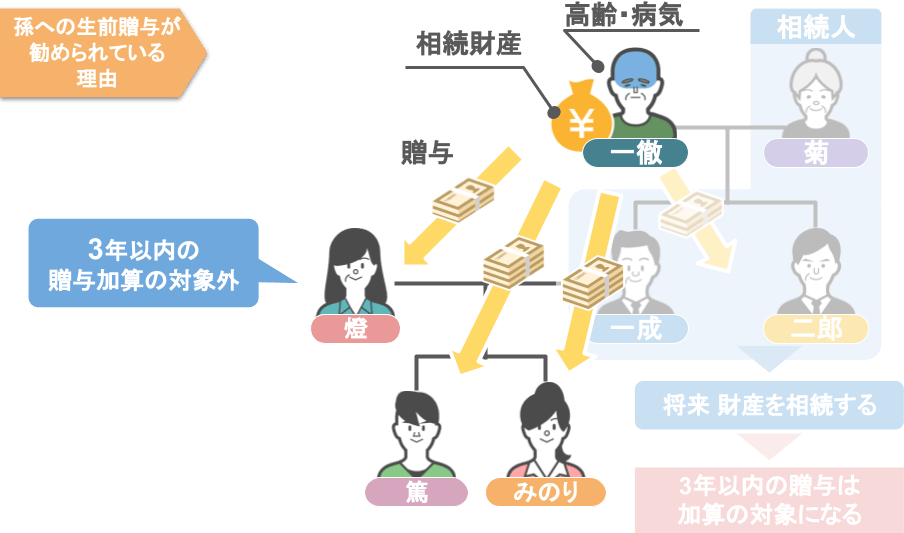

これが世間一般的に『孫への生前贈与は相続税対策としてオススメ』と言われている理由でして、

● 高齢な方や、病気で残された人生の時間が分からない・・・という方の場合には、

● 被相続人の財産を相続することになる『法定相続人』だけに生前贈与を行うのではなく、

● 孫や子供の配偶者に対しても積極的に生前贈与をしておけば

● 将来の相続税を効率的に減らすことができる

と、一般的には言われています。

ですがたとえ『法定相続人』には該当しない孫や子供の配偶者であったとしても、

この次に紹介する【ケース3】に該当する場合には、贈与加算の対象となってしまいます。

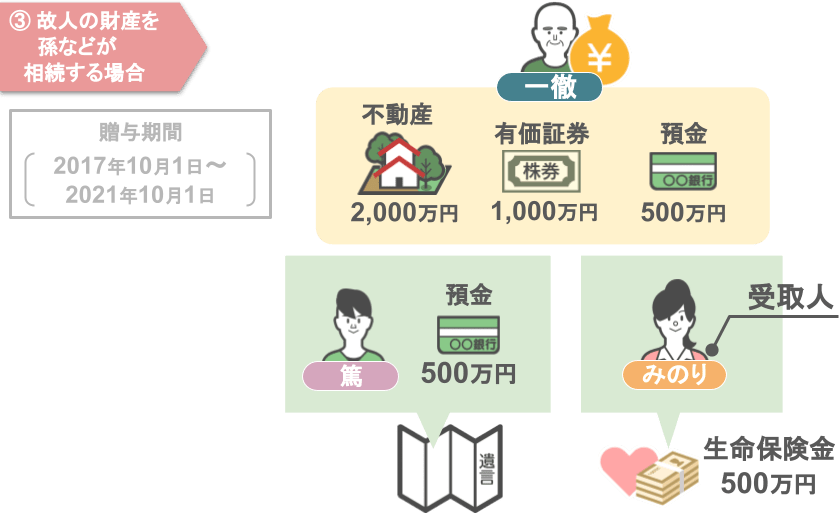

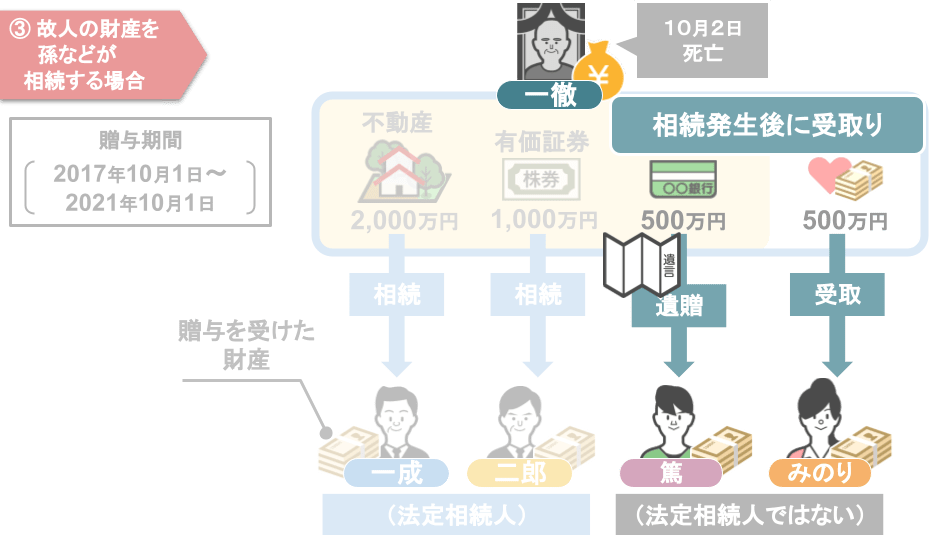

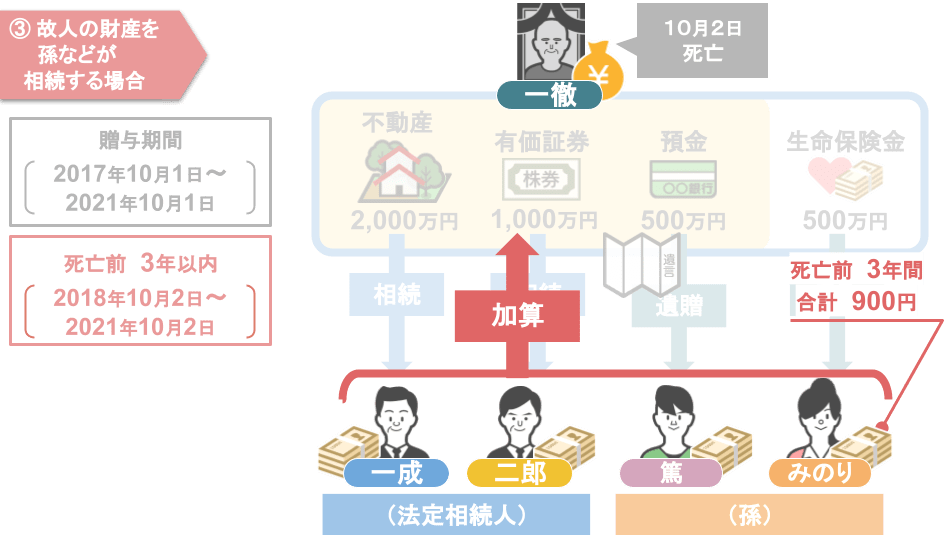

【ケース3】亡くなった方の孫が被相続人の財産を相続する場合

【ケース3】の登場人物は、【ケース2】と同様に、

● 父親(一徹さん)から亡くなる前の5年間にわたって毎年300万円の贈与を受けていた

● 長男(一成さん)と次男(二郎さん)

● 孫(篤さん・みのりさん)です。

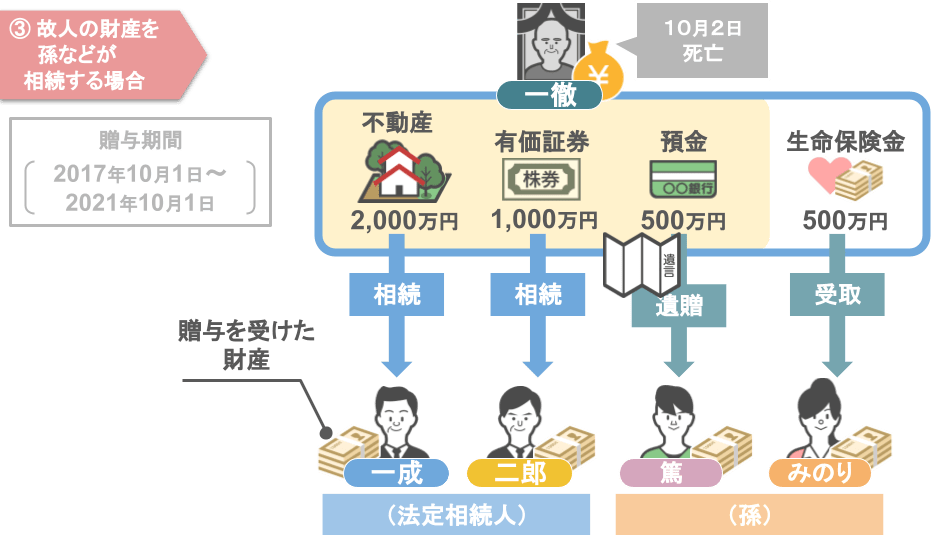

ですが、今回のケースの場合、一徹さんは

● 「自分の財産のうち孫の篤に預金500万円を相続させる」という遺言書を残しており、

● 孫のみのりさんを生命保険金(500万円)の受取人に指定していました。

その後、一徹さんに相続が発生し

『法定相続人』である一成さんと二郎さんは、次のような内容で『遺産分割協議』を整えました。

● 一成さんは自宅不動産2,000万円を相続

● 二郎さんは預金1,000万円と有価証券1,000万円を相続

そして、

● 孫の篤さんは遺言書の通り預金500万円の遺贈を受け、

● みのりさんは生命保険金500万円を受け取りました。

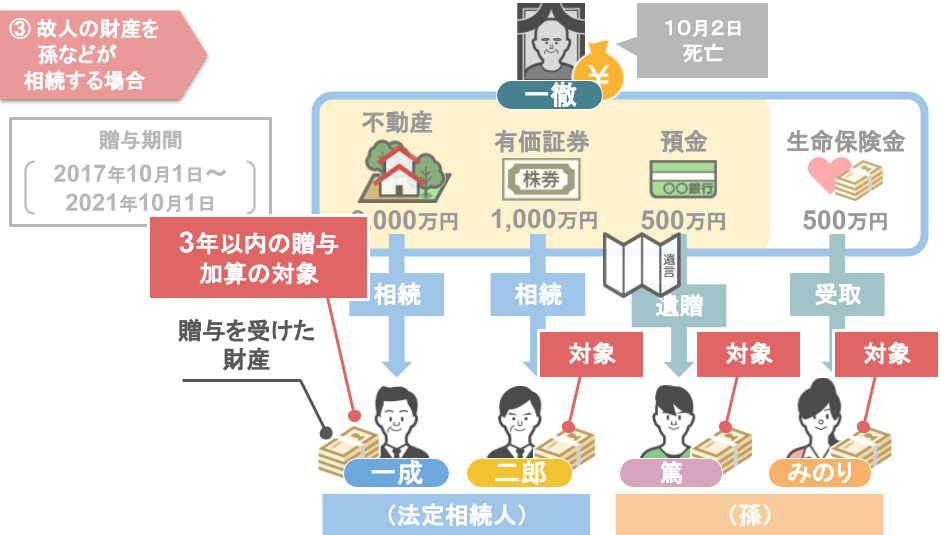

このケースの場合、誰が贈与加算の対象になるのか・・・というと、

この場合に『3年以内の贈与加算』の対象となるのは、

● 一徹さんの財産を相続した一成さんと二郎さん

● 相続発生後、遺言によって預金500万円を受け取った篤さん

● 相続発生後に生命保険金500万円を受け取ったみのりさん

の4人です。

理由はもう皆さんお分かりですよね。

● 篤さんとみのりさんは一徹さんの『法定相続人』ではありませんが、

● 一徹さんの相続発生後に、『遺言書』や『生命保険金』という形で財産を受け取っています。

そのため、今回のケースの場合、

● 一徹さんが相続発生前の3年以内に贈与をしていた、900万円×4人分については、

● 一徹さんの相続財産として足し戻す必要がある

ということになります。

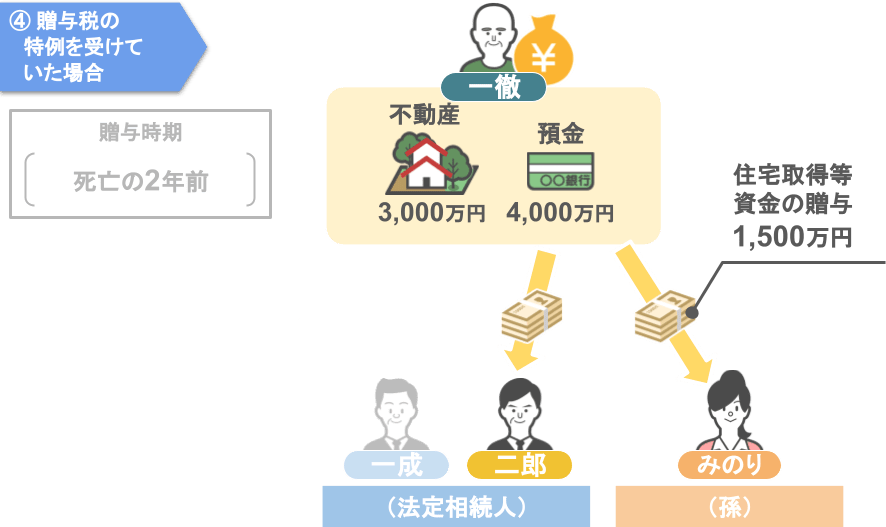

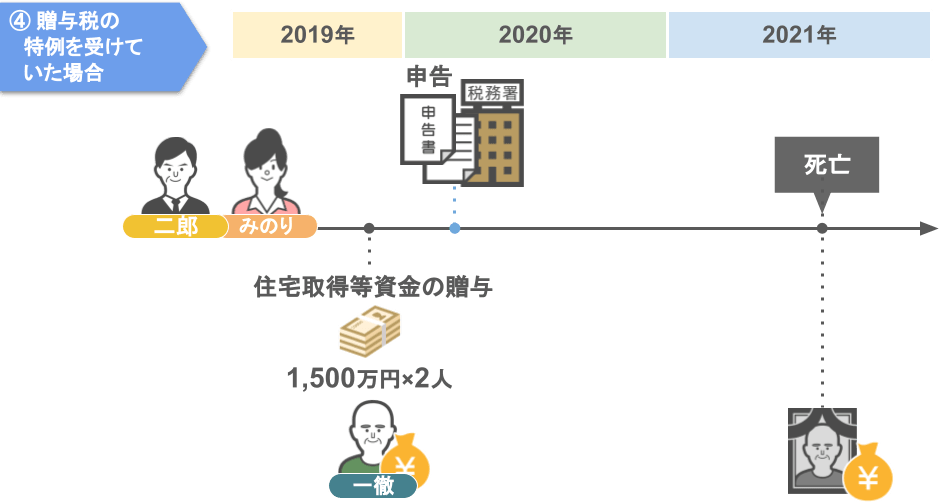

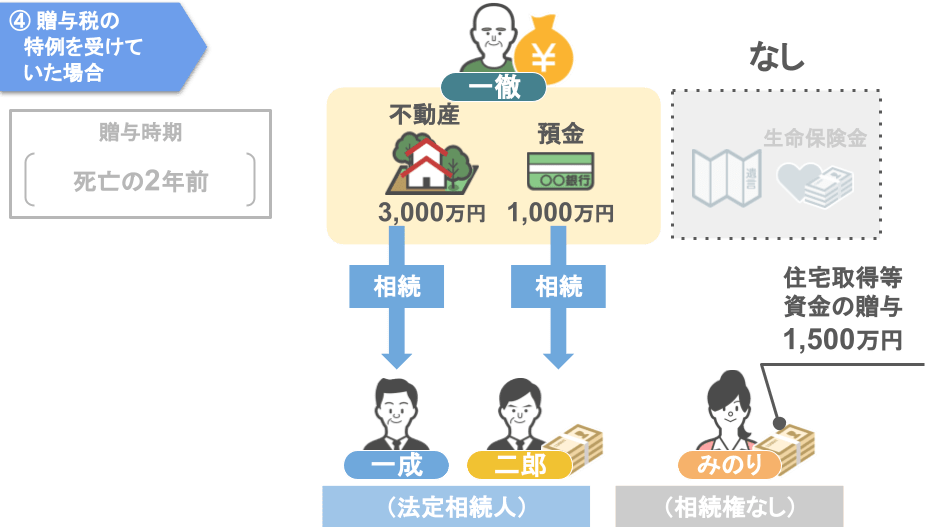

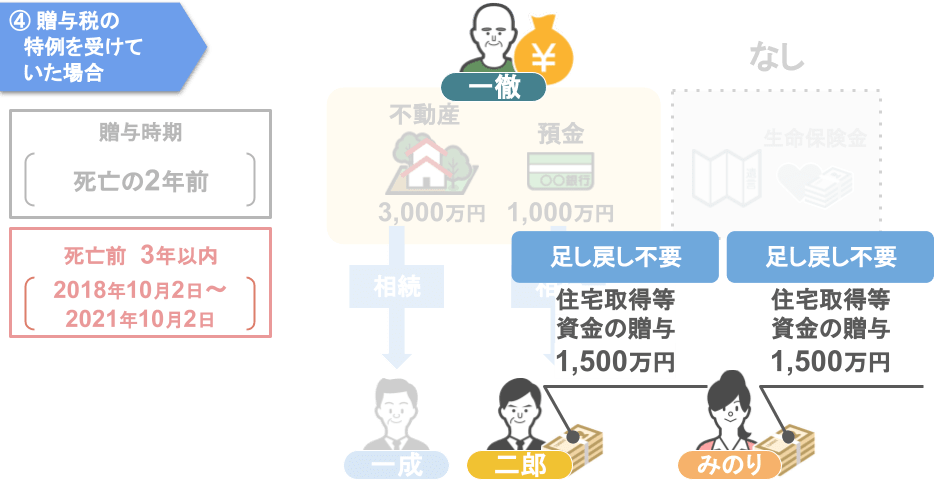

【ケース4】亡くなった方の相続人や孫が贈与税の特例を受けていた場合

【誰が贈与加算の対象になるのか、ならないのか】四つ目のケースの登場人物は、

● 長男(一成さん)と次男(二郎さん)

● 孫(みのりさん)です。

この3人のうち、次男(二郎さん)と孫(みのりさん)は、

●『住宅取得資金の贈与』を使い、一徹さんから住宅購入資金1,500万円を受け取っていました。

二人は贈与の翌年の確定申告の時期に、

● 住宅取得資金の贈与を使う旨を記載した申告書、その他必要書類を添付をして税務署にきちんと申告をし、

● その翌年に一徹さんが亡くなりました。

今回のケースの場合、

● 一徹さんは生前に遺言書も書いておらず、生命保険の契約もしていなかったので、

● 一徹さんの財産を相続する権利があるのは、『法定相続人』の一成さんと二郎さんだけです。

ですので、『法定相続人』である一成さんと二郎さんは、次のような内容で『遺産分割協議』を整えました。

● 一成さんは自宅不動産3,000万円を相続

● 二郎さんは預金1,000万円を相続

さて、このケースの場合、誰が贈与加算の対象になるのか・・・と言うと、誰も贈与加算の対象にはなりません。

記事の前半でもお話したように、上記のような『贈与税の特例制度』によってもらったお金は、

● 贈与を受けた時期が、被相続人が亡くなる3年以内であったとしても

● 被相続人の相続財産として足し戻す必要はないのです。

ですので、

生前贈与を受けていない一成さんや、相続発生後に財産を受け取っていないみのりさんは当然として、

相続財産を受け取った二郎さんに関しても

●【ケース4】においては『3年以内の贈与加算』の対象にはならず、

● 結果的に、誰の贈与部分に関しても財産の相続財産に足し戻す必要がない。

というわけです。

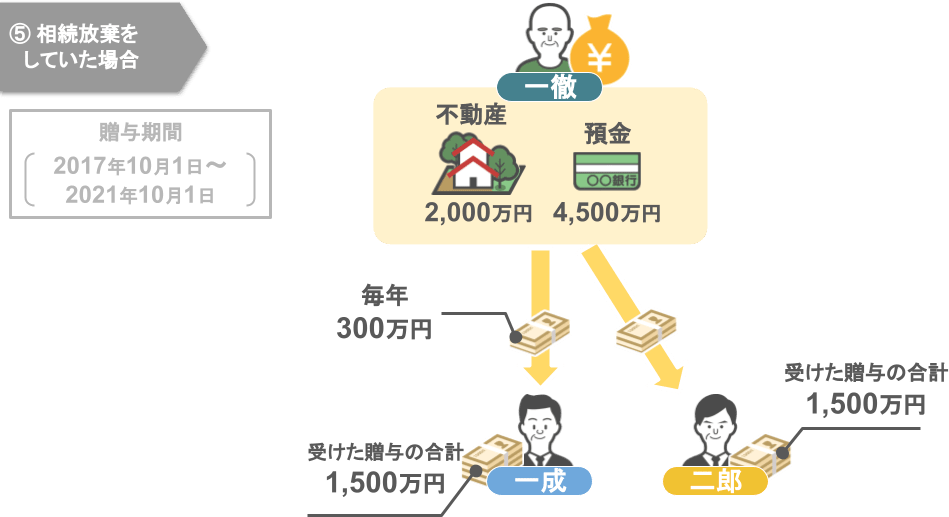

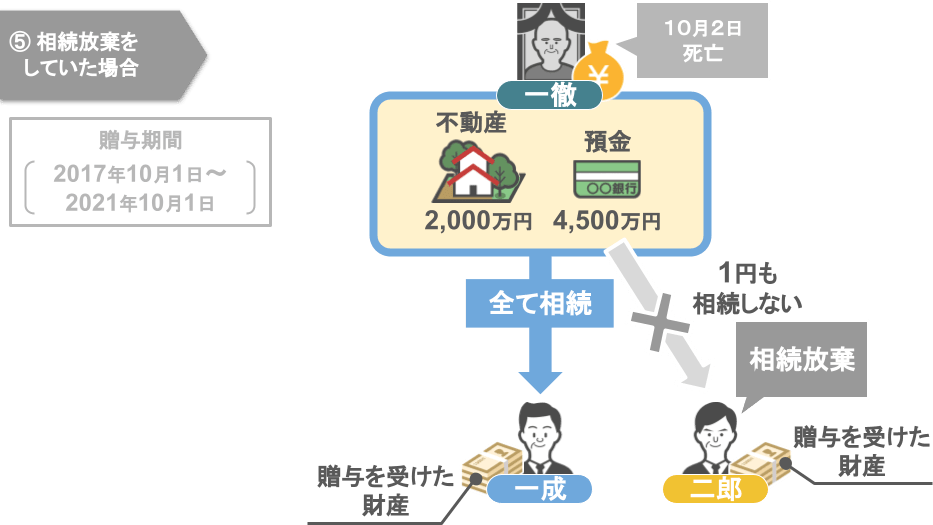

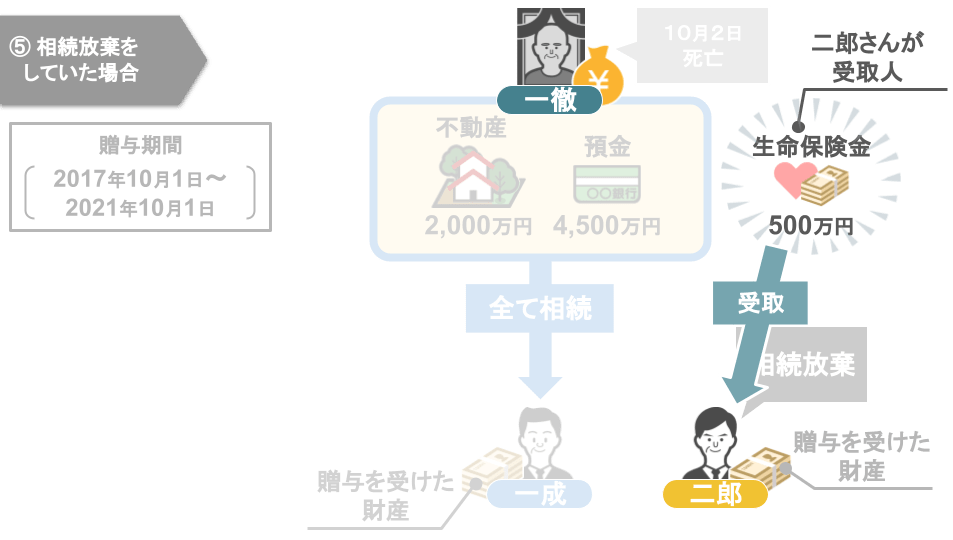

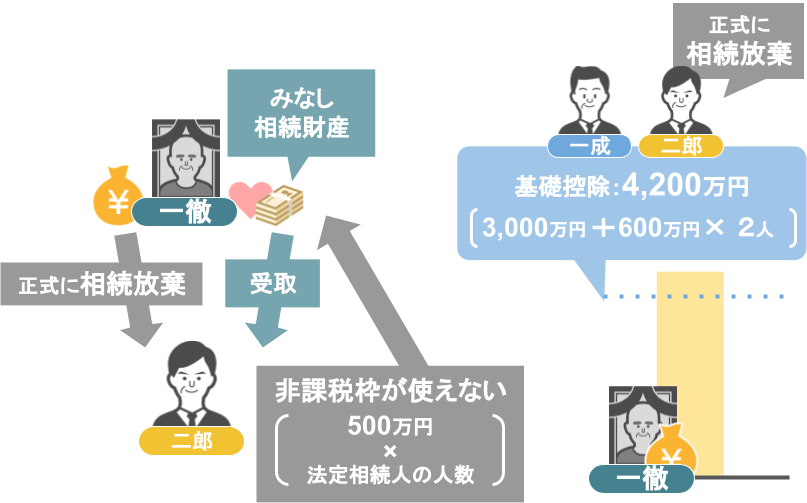

【ケース5】亡くなった方の相続人が財産放棄をしていた場合

【誰が贈与加算の対象になるのか、ならないのか】五つ目のケースの登場人物は、

● 父親(一徹さん)から亡くなる前の5年間にわたって毎年300万円の贈与を受けていた

● 長男(一成さん)と次男(二郎さん)です。

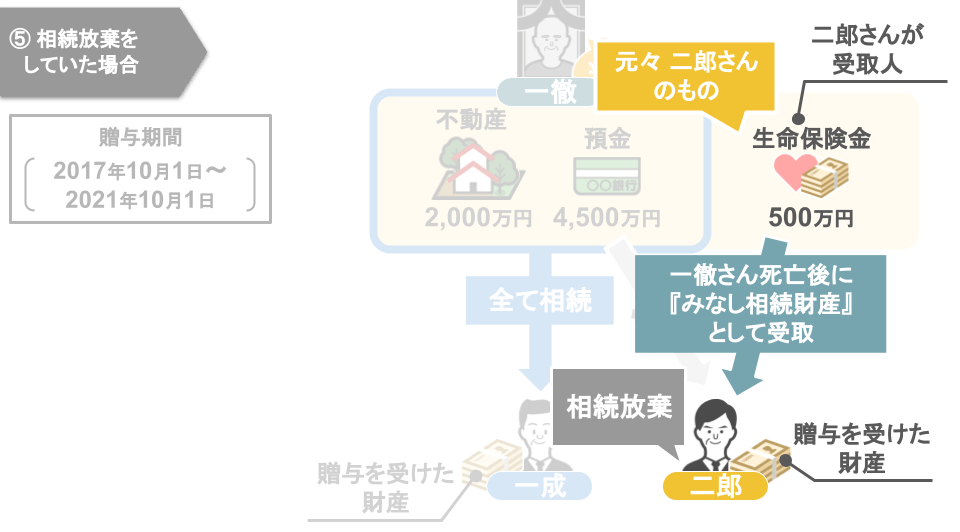

5年間の贈与の後、一徹さんに相続が発生し

● 長男の一成さんは一徹さんの財産を全て相続

● 次男の二郎さんは「財産を 1円もいらないから」と相続放棄を行いました。

ですが、その遺産分割の手続き後に、

● 一徹さんが受取人を二郎さんとした生命保険契約に加入していたことが発覚し、

● 二郎さんは一徹さんの『みなし相続財産』として、生命保険金500万円を受け取ることになったのです。

ここで、

「あれ?二郎さんは、一徹さんの財産も債務も相続しないという相続放棄を選択したんだから、

一徹さんが加入していた生命保険金500万円についても相続できないんじゃないの?」

と思われた方もいらっしゃるでしょう。

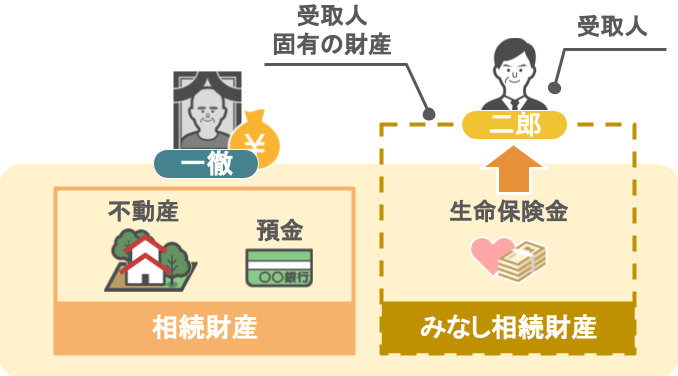

ですが、

● 受取人が亡くなった方以外に設定されている生命保険金は

(契約者・被保険者:被相続人、受取人:被相続人以外)

● 亡くなった方の相続財産ではなく、受取人固有の財産

という扱いになります。

つまり、二郎さんは「父(一徹さん)の財産や債務はいらない」

と相続放棄を行いましたが、

● 受取人が二郎さんとなっている生命保険金は『もともと二郎さんのもの』という取り扱いなので

● 一徹さんの相続発生後に、一徹さんの『みなし相続財産』として受け取りました。

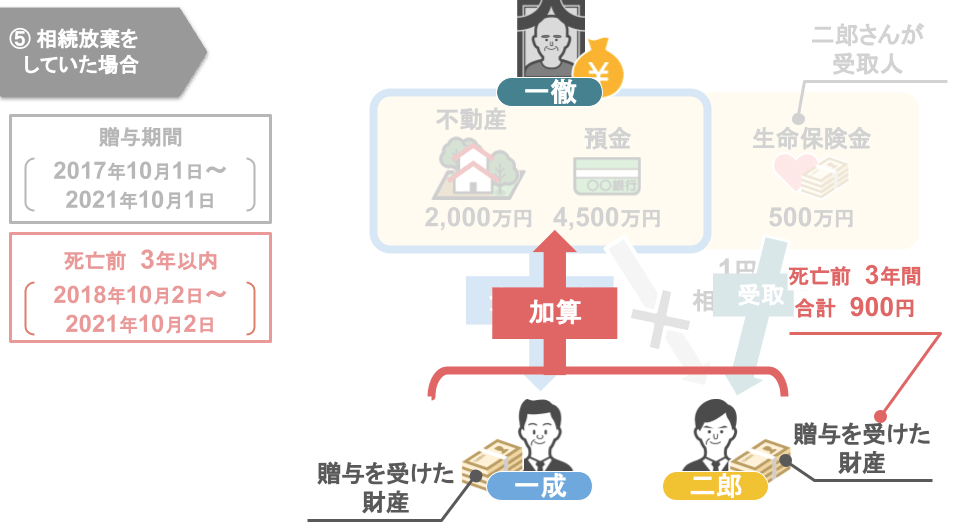

では、

相続放棄をした後に、生命保険金を受け取った二郎さんは、

生前に一徹さんから受けていた贈与について『3年以内の贈与加算』の対象になるのでしょうか?

答えとしては、

● たとえ相続放棄をしていたとしても

● 相続発生後に財産を受け取った二郎さんは、

● 一徹さんからの3年以内の贈与900万円に対する贈与部分について、一徹さんの相続財産として足し戻す必要がある

ということになります。

ちなみに、

● 相続放棄を選択した人は『生命保険の非課税枠』が使えない

(500万円×法定相続人の人数までは相続税が非課税)

● 相続放棄をした相続人がいても、相続税の基礎控除額には影響しない

というポイントについては、また相続放棄について解説する記事で詳しくお話したいと思います。

さて、ここまでが

【相続開始前3年以内の贈与加算についての概要】と【贈与加算の対象となってしまう人、ならない人】についての解説となります。

③『相続・贈与の一体化』により贈与加算の年数が伸びる?

先ほども少し触れましたが、今の相続の現場では

『相続開始前3年以内の贈与加算』を回避するために、

3年以内の贈与加算の対象とならない孫への贈与を皆さん積極的に活用されていますし、

私の事務所に来られるお客さんには

「適切な期間内で節税計画を完了できるように少しでも早く贈与を始めましょう」

といったアドバイスをしております。

ですが近い将来、

「3年以内のものが相続財産として足し戻してくださいね」という3年以内の贈与加算の期間が、

3年を超えて

「相続開始前5年以内の贈与、10年以内の贈与、15年以内の贈与は相続財産として足し戻してください」

という取り扱いになるかもしれません。

(※2023年7月11日追記:令和5年税制改正により、足し戻し期間は7年になりました。詳しくはこちらの記事をご確認下さい。)