【保存版】絶対に失敗しない遺産分割協議書の作成方法!作成時の注意点も解説

家族に相続が発生した場合、残された遺族の方達は、まず『遺産分割協議』を行います。

(※亡くなった方の財産を誰がどのように相続するのかという話合い)

そして、この話し合いで決まった内容を、最終的に『遺産分割協議書』として書面にまとめることになるのですが、

相続人の方達は『遺産分割協議書』の作成に際して2つの選択肢があります。

● 専門家にお金を払って作成してもらう

● 自分たちで費用を掛けずに作成する

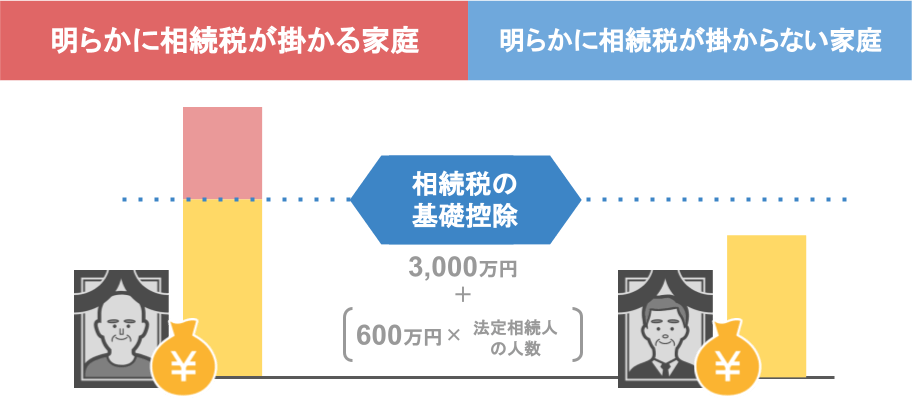

どちらを選択するかは、〝亡くなった方の財産に相続税が掛かるか・掛からないか〟で判断されると良いでしょう。

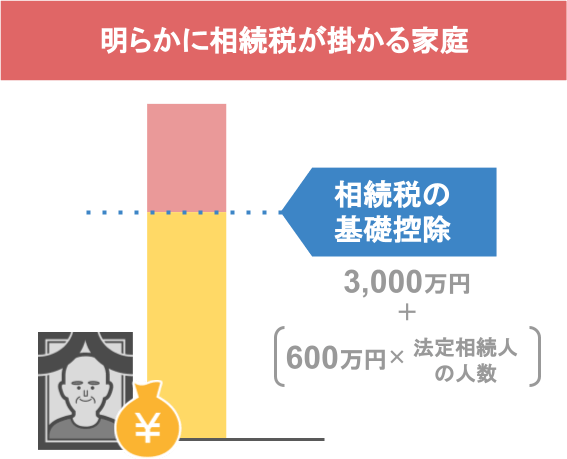

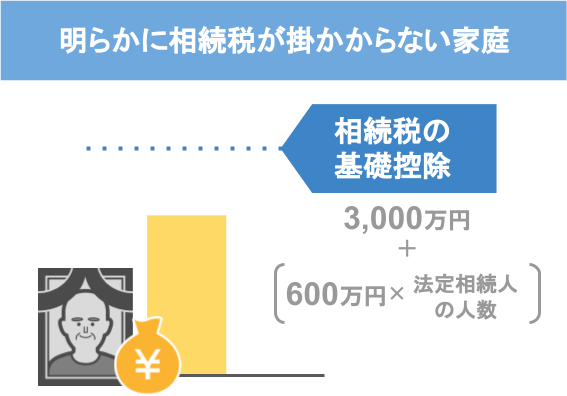

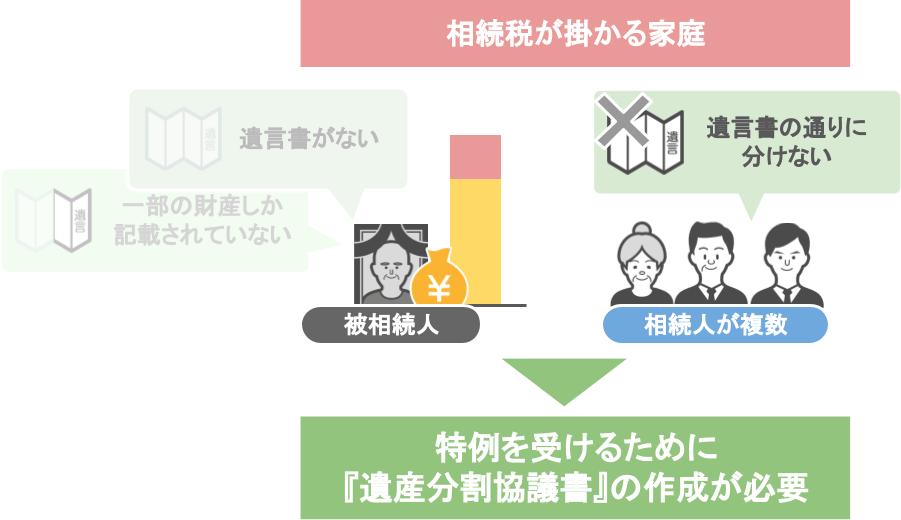

【相続税が掛かる家庭】

亡くなった方の財産が『相続税の基礎控除』を明らかに超えているような家庭の場合、

その家庭は相続税の申告自体が必要になりますので、

『遺産分割協議書』の作成~申告書の作成提出までを、すべてまとめて専門家に依頼した方が、

結果的にスムーズに相続手続きが完了すると思います。

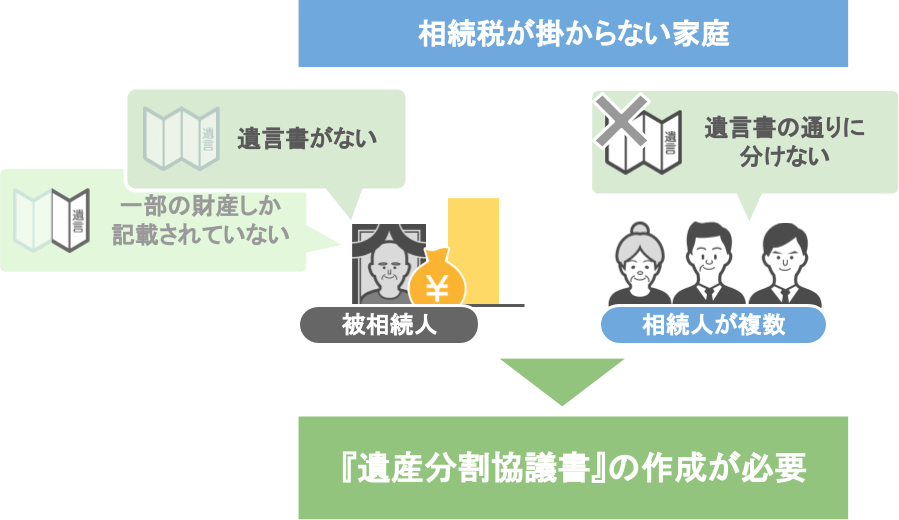

【相続税が掛からない家庭】

亡くなった方の財産が『相続税の基礎控除』を大きく下回る家庭の場合、

『遺産分割協議書』をわざわざ専門家に報酬を支払って依頼をしなくても、

自分たちで作成することが十分に可能です。

「じゃあ余計な費用をかけずに自分たちで『遺産分割協議書』を作ろう」

と、皆さんこう思われたかと思いますが、ちょっと待ってください。

『遺産分割協議書』は、各相続人が署名と実印を押印して作成する、〝法的効力を持つ書類〟であることからも、

作成するにあたり、書き方の決まり事が多数あります。

更に、『遺産分割協議書』に形式不備などがあった場合には、

改めてもう一度書面を作り直した上で、

相続人全員の署名と実印の押印も再度必要となります。

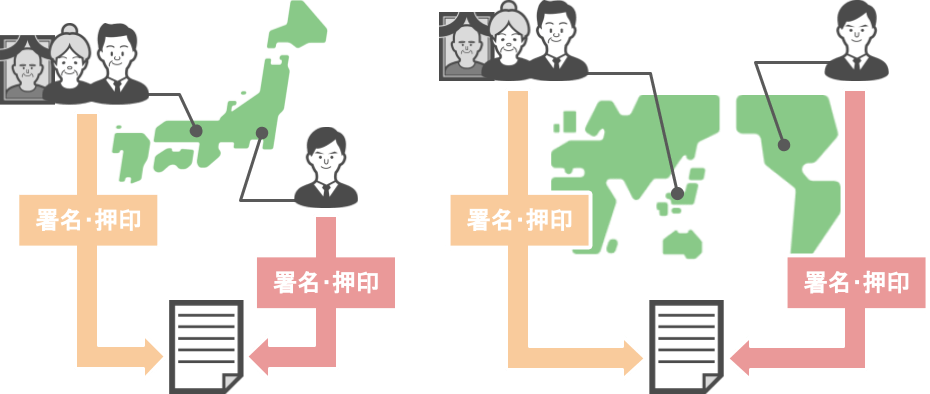

相続人全員が近場に住んでいて、署名や押印が簡単にできればいいのですが・・・

相続人の住んでいる場所が離れていたり、誰か一人でも海外に住んでいる場合などにおいては、

この署名・押印を伴う作り直しはとても面倒な作業になるのです。

ですので、今回の記事では、

「遺産分割協議書を自分で作りたい、でも絶対に失敗したくない」

という方に向けて、

➀そもそもあなたは遺産分割協議書を作る必要があるのか

➁遺産分割協議書を作成する際の一連の流れ

➂遺産分割協議書の作り方(文例集あり)

➃遺産分割協議書を自分で作成する際の細かな注意点

これらについて、確認していきたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①そもそもあなたは遺産分割協議書を作る必要があるのか

まずは、

「そもそもあなたは遺産分割協議書を作る必要があるのか?」

という根本の部分について見ていきましょう。

『遺産分割協議書』の要・不要の判断する際においては、相続税が掛かる・掛からないという部分はあまり関係がありません。

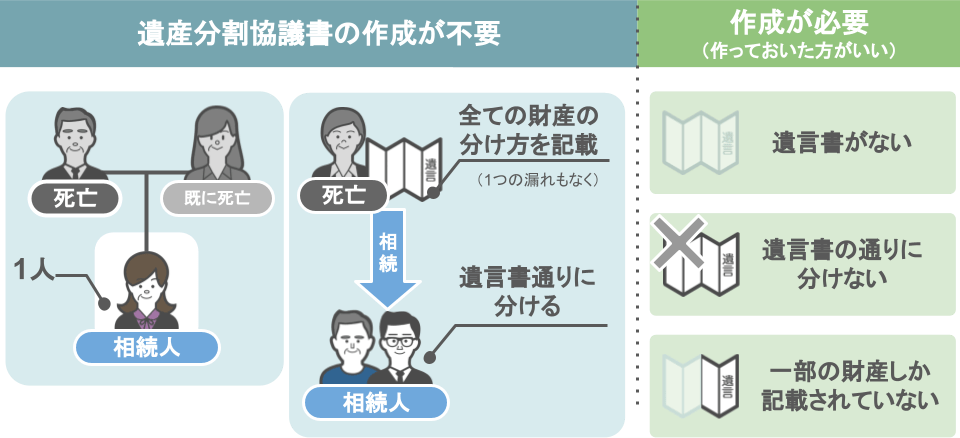

【遺産分割協議書の作成が不要な家庭】

● 亡くなった方の財産を相続する法定相続人が一人しかいない家庭

● 亡くなった方が生前に自分の全ての財産について一つも漏らすことなく遺言書で分け方を記しており、相続人たちがその遺言書通りに財産を分ける家庭

この2つの家庭の場合については、『遺産分割協議書』を作成する必要はありません。

【遺産分割協議書の作成が必要な家庭】

● 遺言書がない家庭

● 遺言書通りに財産を分けない家庭

● 遺言書に一部の財産しか記載されていない家庭

これらの家庭については『遺産分割協議書』を作る必要がある、もしくは作っておいた方が良いでしょう。

なぜかと言いうと、

【相続税が掛かる家庭の場合】

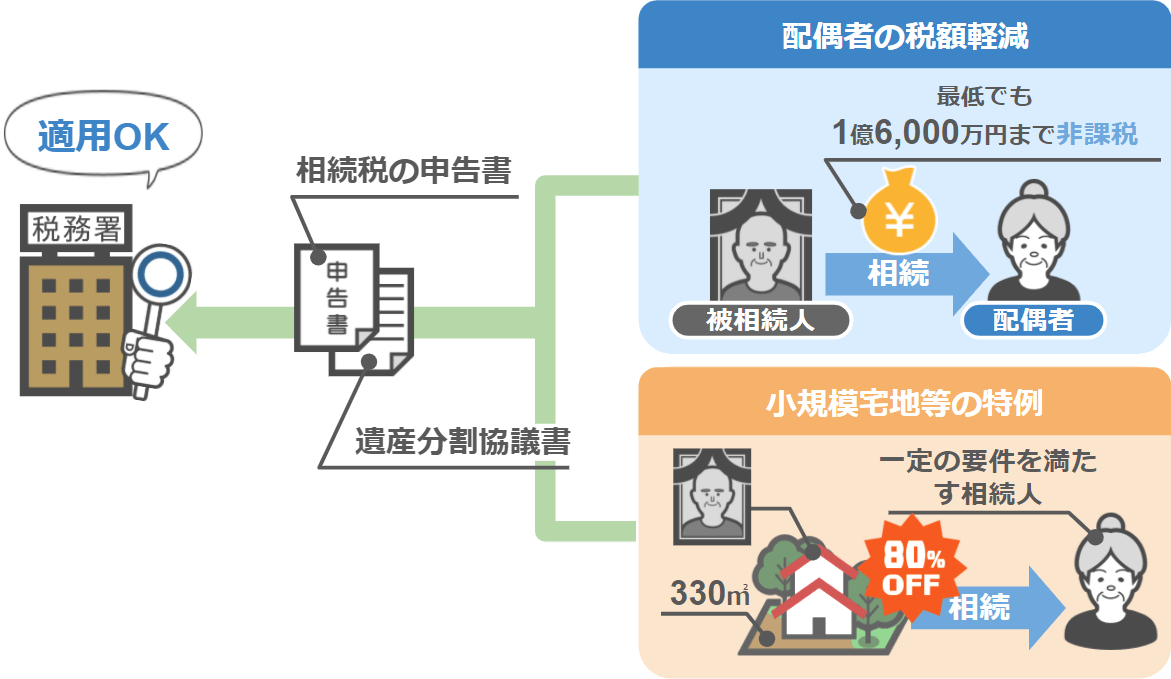

【遺産分割協議書の作成が必要な家庭】の内、相続税が掛かる家庭においては、

『遺産分割協議書』を作成することで、以下のような相続税の特例が適用可能になります。

配偶者の税額軽減:

亡くなった方の配偶者の方なら、最低でも1億6,000万円の財産を非課税で相続できる特例

小規模宅地等の特例:

亡くなった方が実際に住んでいた土地であれば、

一定の要件を満たす相続人が相続した場合、

その土地の330平方メートルまでを80%引きの価格で相続できる特例

そして、これらの特例を受けるためには、『遺産分割協議書』を作成するだけではなく、

● 相続税の申告書を提出する際に『遺産分割協議書』を添付して、

●〝誰が相続した、どの財産に対して特例を適用したいのか〟という部分を税務署に届け出ないといけません。

ですので、もしもあなたの家庭が

● 相続税がかかる家庭で

● 相続人が複数人おり、

● 亡くなった方が遺言書を残していない、または残してくれた遺言書とは違う分け方で遺産分割を行いたい

という場合には、

相続税のお得な特例を受けるためにも『遺産分割協議書』を作る必要がある。

という訳です。

【相続税が掛かからない家庭の場合】

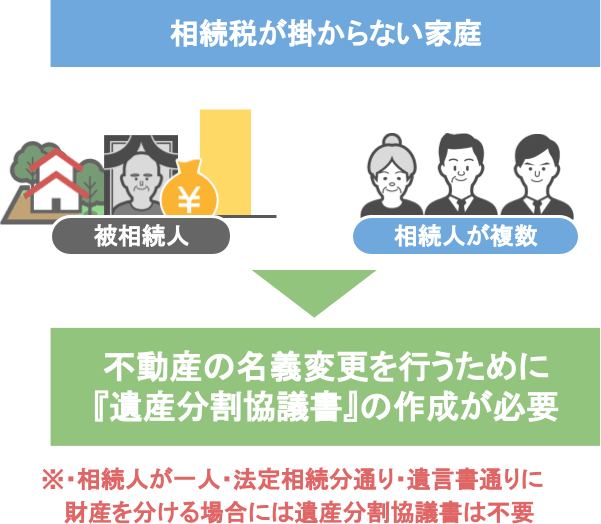

『遺産分割協議書』は相続税がかからない家庭においても作成しておく必要があります。

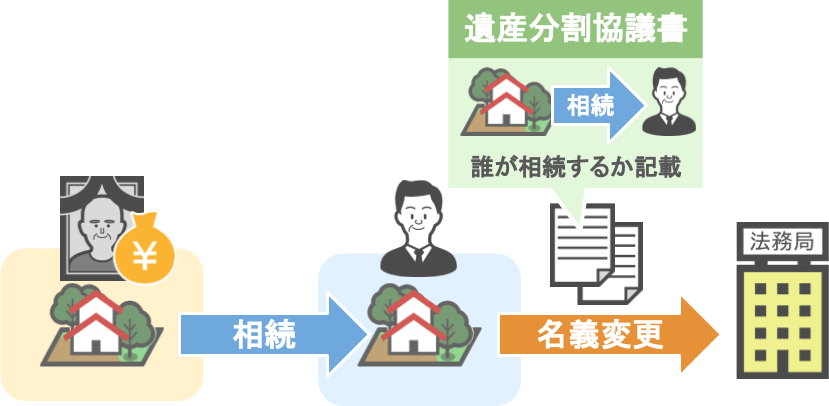

殆どの家庭において、相続が発生した際の財産として『不動産』を受け取ることになりますよね。

そして、亡くなった方から不動産を相続した場合、その不動産の名義を亡くなった方から自分に変更する際に、

〝亡くなった方の不動産を誰が正式に相続するのか〟

という部分がきちんと記されている『遺産分割協議書』を法務局に提出する必要があります。

そのため、

● 相続税がかからない家庭の方であっても、

● 相続した不動産の名義変更を行うためには『遺産分割協議書』を作成する必要がある

というわけです。

その他にも、『遺産分割協議書』を作っておけば、過去に行った〝遺産分割協議自体〟の証拠資料にもなりますので、

遺産分割協議で決まった内容を反故にしようとする人に対しての抑止力にもなります。

こういったことから、

● 遺言書がない家庭

● 遺言書通りに財産を分けない家庭

● 遺言書に一部の財産しか記載されていない家庭

これらの家庭については基本的に、

「財産額にかかわらず、遺産分割協議書を作成しておくべき」

という訳です。

さてでは、【あなたの家庭には遺産分割協議書の作成が必要なのか】という所がわかりましたので、

次は【遺産分割協議書を自分で作成する際の一連の流れ】について見ていきましょう。

②遺産分割協議書を作成する際の一連の流れ

実際に『遺産分割協議書』を作成する際には、ざっくりとこの5つのステップを踏む必要があります。

➊相続人の調査

❷相続財産の調査

➌相続人全員で遺産分割協議を行う

➍合意した内容を元に遺産分割協議書を作成

➎相続人全員で署名・実印を押印

順番に見ていきましょう。

➊相続人の調査

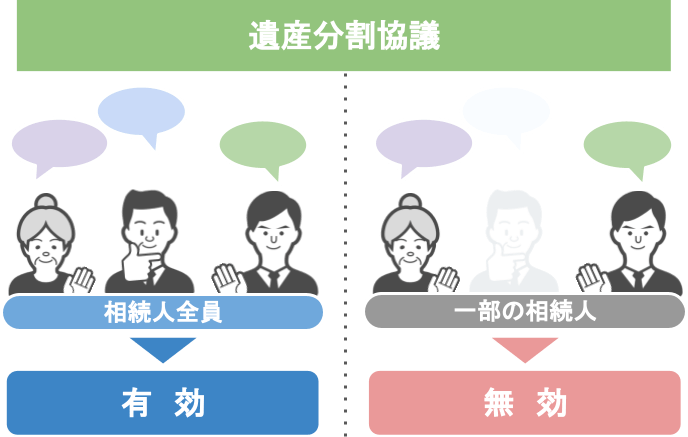

大前提として、『遺産分割協議』は

● 亡くなった方の法定相続人〝全員〟で行わなければ、

● その協議自体が無効となってしまいます。

そのため、

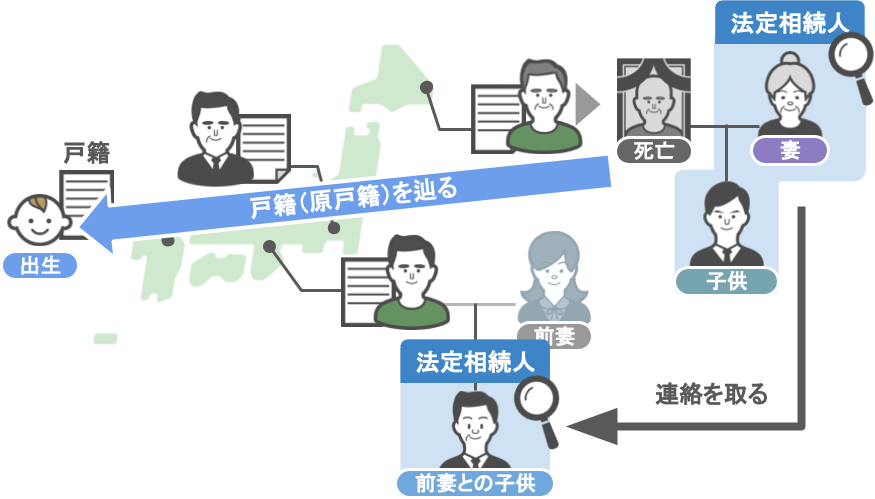

● 亡くなった方の出生から死亡までが書かれた戸籍を辿って、

●〝誰が正式な法定相続人になるのか〟という部分を調べる必要があります。

【亡くなった方と前配偶者の間に子供がいた場合】

● 亡くなった方と前配偶者との間に子供がいることが分かれば、

● 前配偶者との子供も今回の相続における法定相続人に該当するので、

● きちんと連絡を取って『遺産分割協議』を行う必要があります。

「相続が発生した場合に誰が法定相続人になるの?」という疑問に関しては、こちらの記事で詳しく解説しているので、是非ご覧になってみてください。

さて、【亡くなった方の法定相続人が誰か】という部分が確定すれば、

次は【亡くなった方はどのような財産を持っていたのか】という部分を調べます。

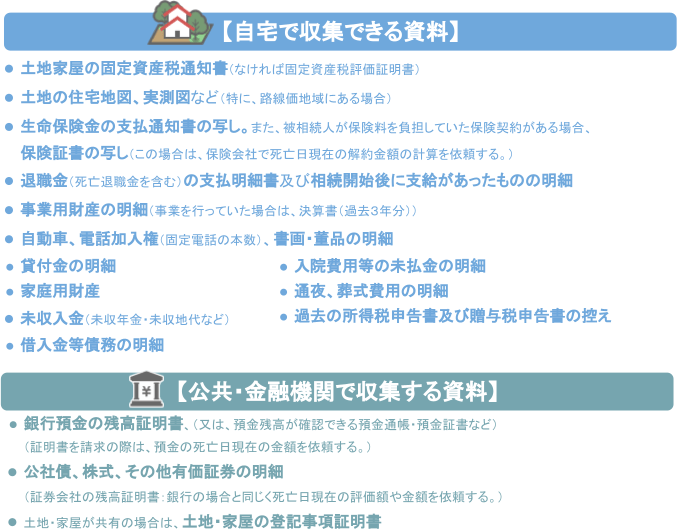

❷相続財産の調査

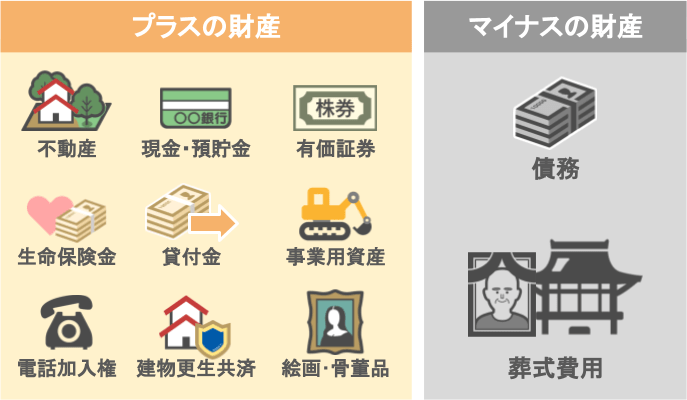

財産にはプラスの財産とマイナスの財産があり、

プラスの財産:『不動産』『現金』『預貯金』『有価証券(株式・国債など)』『その他の財産(生命保険・貸付金など)』

マイナスの財産:『債務(ローン・借入金など)』『葬式費用』

被相続人の方が亡くなった際は、両方を調べる必要があります。

これらの金額を調べる際は、

● 亡くなった方の自宅にある書類で把握できるものと、

● 公共機関や金融機関で書類を取得しなければ把握できないものがあります。

上図の必要書類一覧は、相続が発生した際に必要となる資料をある程度満遍なく纏めているので、

全ての家庭においてこれら全ての資料を集める必要はありません。

相続が発生した際に実際に相続人が揃えなくてはいけない資料については、こちらの2つの記事で取得方法なども含めて詳しく解説しています。

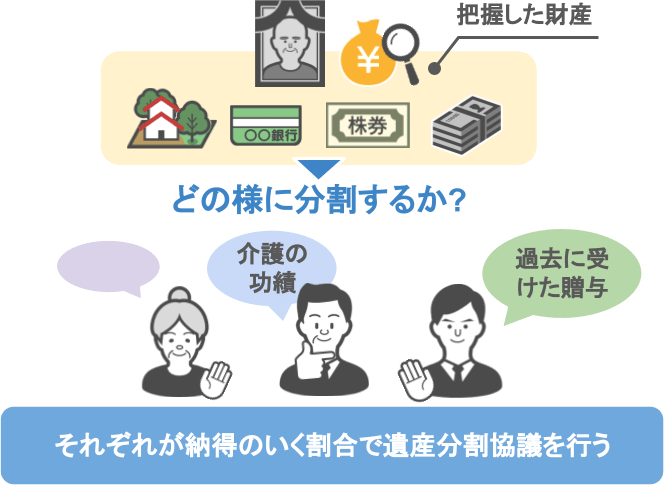

さて、ここまでが終われば、あとは把握した財産を全相続人でどのように分割するのかを話し合うことになります。

➌相続人全員で遺産分割協議を行う

『遺産分割協議』の際には、

● 亡くなった方に対する介護の功績

● 過去に贈与を受けていた事実

なども考慮して、それぞれが納得のいく割合になるように協議を行います。

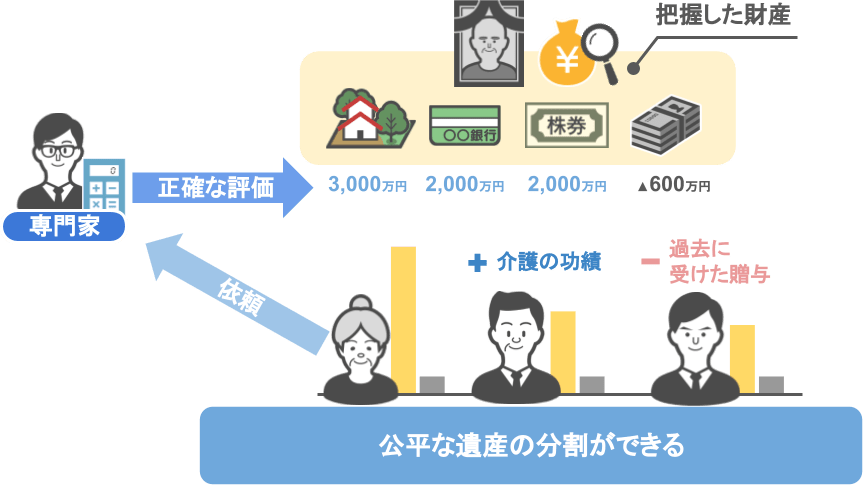

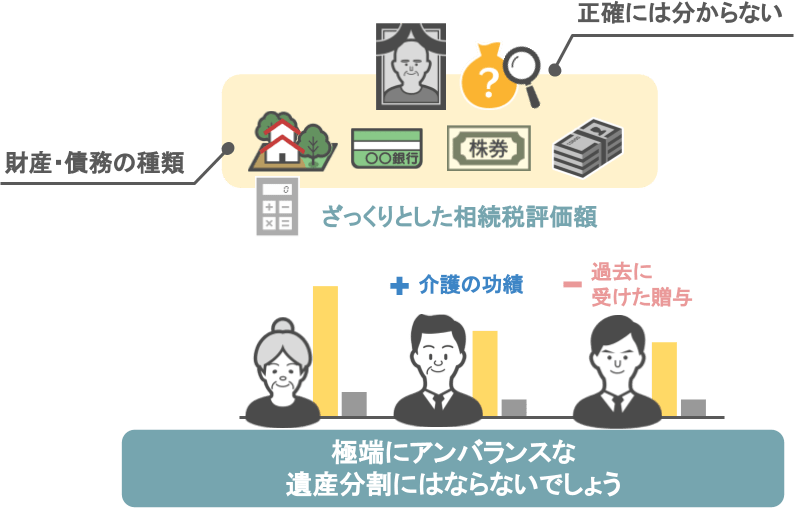

ちなみに、【❷相続財産の調査】が終わった後に、専門家に財産の評価を依頼して正確な相続税評価額が分かれば、

相続人全員で公平な遺産の分割ができるのですが、

正確な財産が分からなくても、

『財産・債務の種類』と『ざっくりとした財産の相続税評価額』が分かっていれば、そこまでアンバランスな遺産分割にはならないでしょう。

当事務所では、

「誰でも簡単に持ち分や分譲マンションにかかる相続税評価額を計算できる方法」

などを紹介しておりますので、以下の記事なども参考に「誰がどの財産を相続するのか」を話し合ってみてください。

➍合意した内容を元に遺産分割協議書を作成

➎相続人全員で署名・実印を押印

相続人全員での話し合いが終わり、財産・債務の分け方が決まりましたら、

➍『遺産分割協議』の内容を元に、正しいフォーマットに従って『遺産分割協議書』を作成し、

➎最後に相続人全員の署名と実印を押印すれば、『法的な効力を持つ遺産分割協議書』の完成となります。

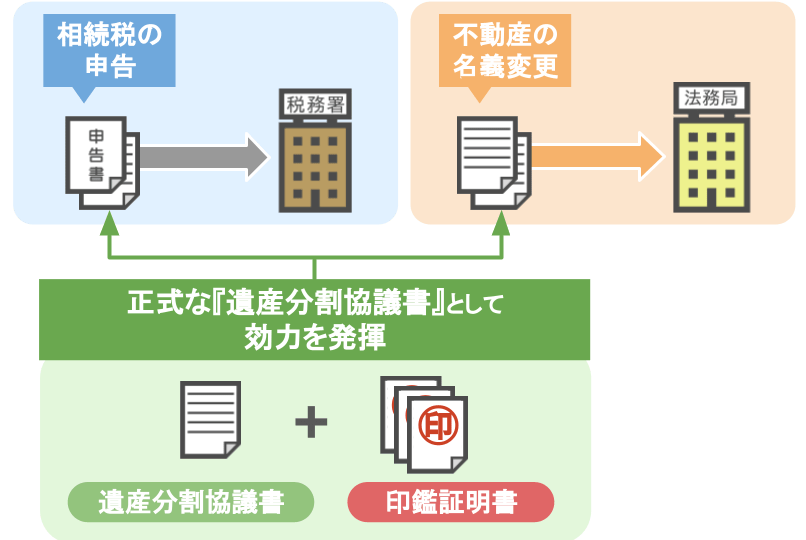

あとは、

● 相続税の申告の際や不動産の名義変更の際に、

● 完成した『遺産分割協議書』と、各自の『印鑑証明書』を添付すれば、

正式な『遺産分割協議書』として効力を発揮します。

ここまでが【遺産分割協議書を自分で作成する際の一連の流れ】となります。

法的な文書とは言っても、意外とそこまで作成するのが難しそうではありませんよね。

では、【➍合意した内容を元に遺産分割協議書を作成】するために、

次の章で正しい【遺産分割協議書の作り方】について見ていきましょう。

③遺産分割協議書の作り方(文例集あり)

『遺産分割協議書』を作成するにあたって必要なものは、A4用紙とペンと実印だけです。

手書きでも良いのですが、手書きの場合、

● 改ざんのリスク

●「何を書いているのかが第三者にとってはっきりとわからない」

これらの懸念点を考慮するのでしたら、パソコンの文書作成ソフトで作った内容をプリントアウトした方が良いかと思います。

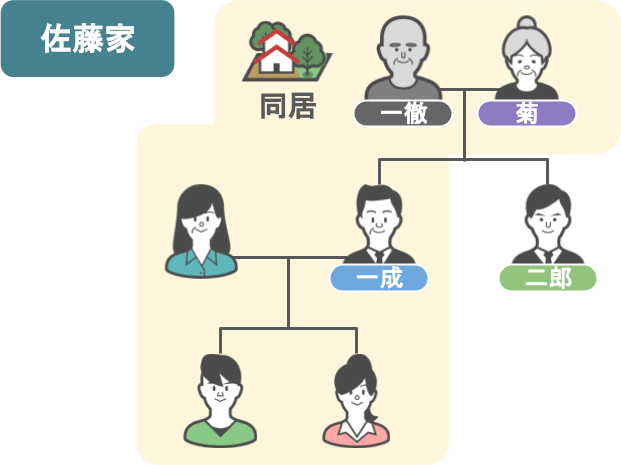

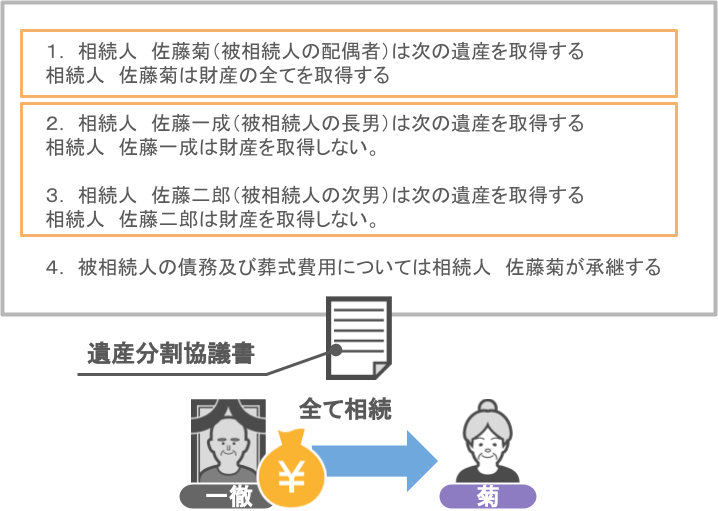

では、具体的な書き方の手順については、こちらの佐藤家をモデルケースにお話ししていきます。

被相続人:一徹

相続人:菊(配偶者)・一成(長男)・二郎(次男)

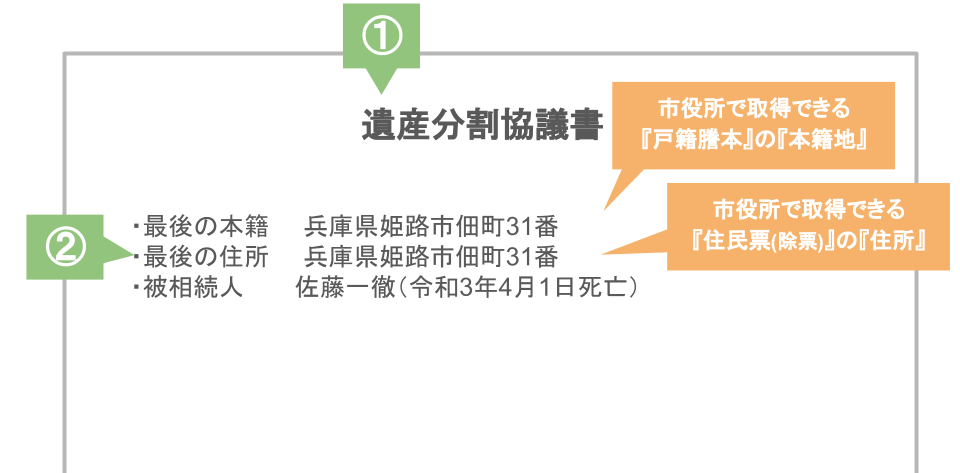

➊A4用紙の一番上に「遺産分割協議書」と題名を記入

❷題名の下に「亡くなった方の最後の本籍・最後の住所・氏名・死亡日」を記載

最後の本籍:市役所で取得できる戸籍謄本の本籍地を記載

最後の住所:住民票もしくは住民票の除票の写しに書かれている住所を記載

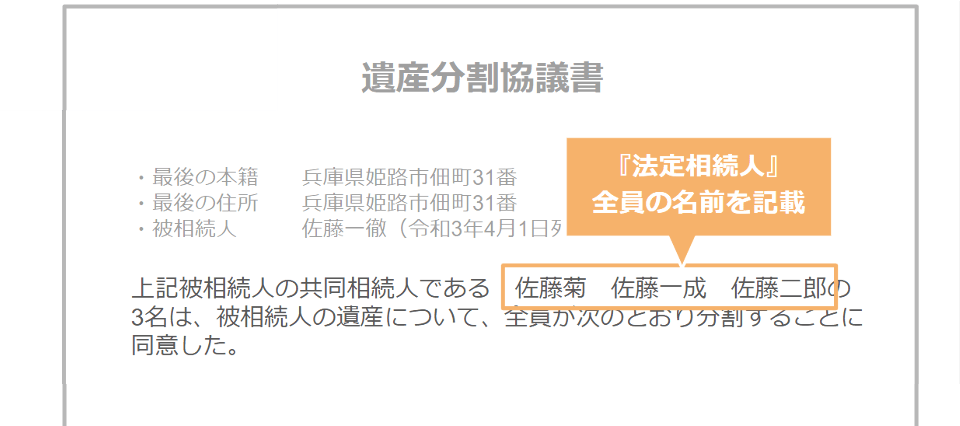

「上記被相続人の共同相続人である佐藤菊、佐藤一成、佐藤二郎の3名は、被相続人の遺産について全員が次の通り分割することに同意した」

という文言を記載。

この文言には、きちんと法定相続人全員の名前を記載するようにしてください。

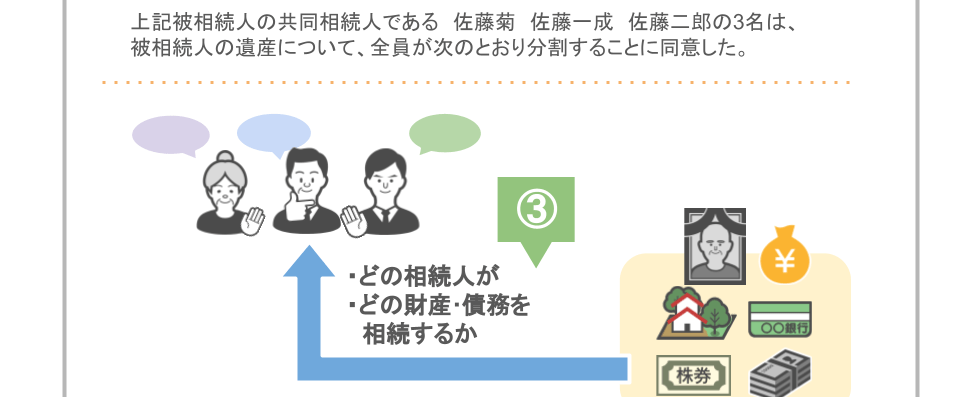

➍法定相続人全員で話し合って決めた財産の分け方について、「どの相続人が、亡くなった方のどの財産債務を相続するのか」を記載します。

【どの相続人についての内容か】

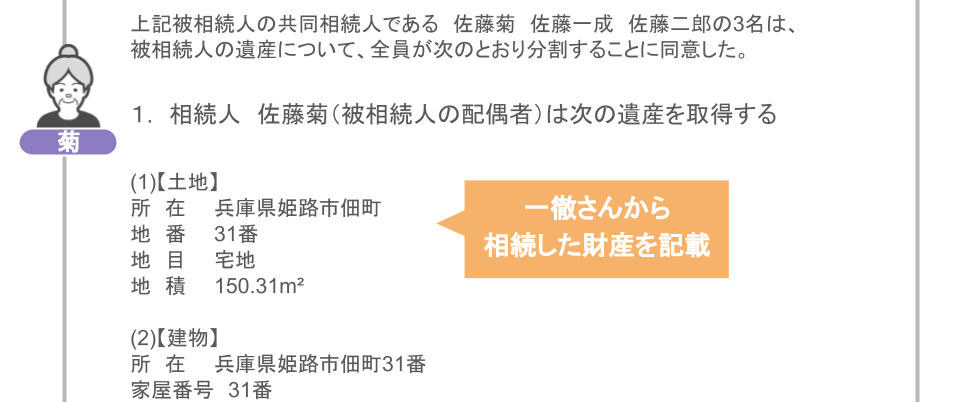

『遺産分割協議書』は各相続人について順番に記載していくので、菊さん(配偶者)について書き進める場合は、

「1.相続人の佐藤菊(被相続人の配偶者))は次の遺産を取得する」

という文言を記載した上で、菊さんが一徹さんから相続した財産を記載していきます。

【どの財産についての内容か】

財産の種類について記載方法が異なります。

今回紹介する文例は以下の通りです。

● 不動産の記載方法

● 預貯金の記載方法

● 有価証券の記載方法

● 家具家財などの記載方法

● 未収金・出資金の記載方法

● 財産を取得しない場合の記載方法

● 債務・葬式費用の記載方法

● 後から財産が発見された場合に備えた文例

順番に、各項目の記載ポイントを見ていきましょう。

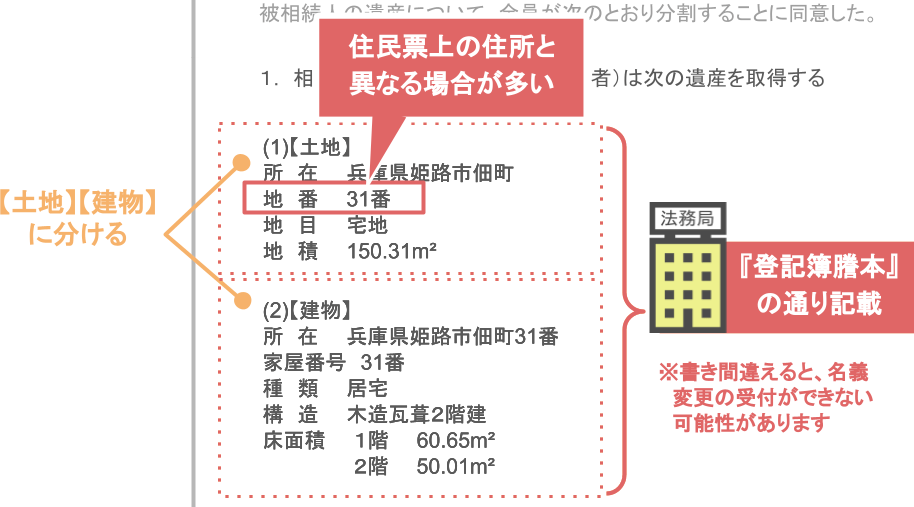

【不動産の記載方法】

土地と建物に分けた上で、法務局で取得できる『登記簿藤本』に書かれている通りに記載します。

地番は住民票上の住所とは違うケースが多いので、必ず『登記簿謄本』に書かれている通りに記載してください。

この部分の書き方を間違えると、後に不動産の名義変更をする際に受け付けられない可能性があります。

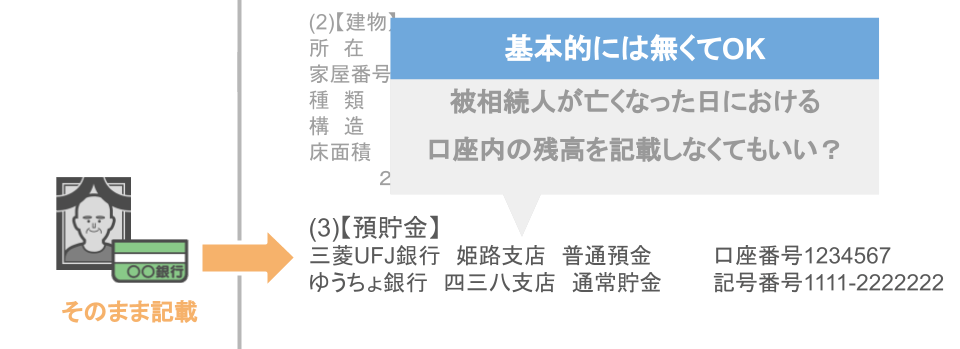

【預貯金の記載方法】

亡くなった方のご自宅にある通帳を確認し、金融機関名・支店名・口座番号を記載します。

「被相続人が亡くなった日における口座内の残高を記載しなくてもいんですか?」

という質問をよく受けるのですが、基本的には口座内残高を記載しなくても問題ありません。

寧ろ記載しない方がよいでしょう。

なぜなら、『遺産分割協議書』に記載した預金の金額が数十円単位でも間違っていると、

● 銀行で預金の相続手続きを行う際に、「遺産分割協議書に書かれている金額と銀行側の残高にずれがある」として相続手続きが行えず、

● 『遺産分割協議書』の修正が必要になる可能性があるからです。

そういったことからも、基本的には口座内の残高については記載しなくても問題はありません。

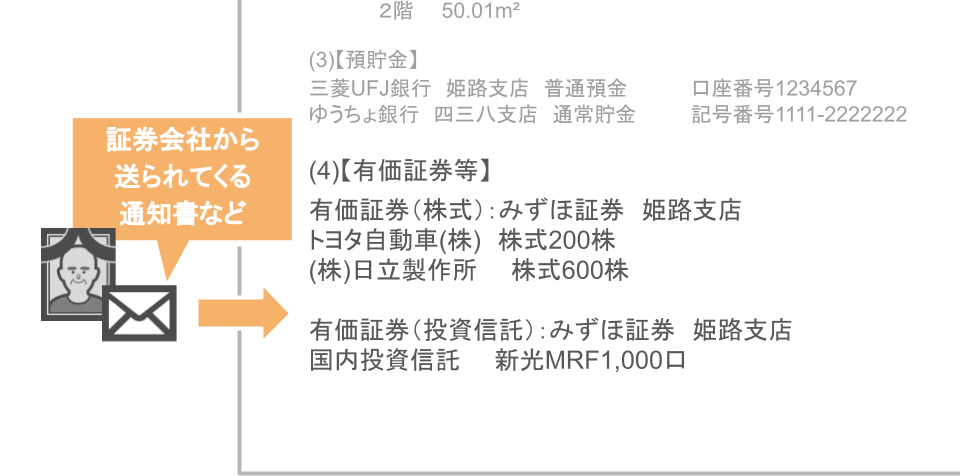

【有価証券の記載方法】

株や投資信託などの有価証券に関しては、亡くなった方が取引されていた証券会社から送られてくる通知書(残高報告書など)を参考に、

金融機関名・支店名・銘柄・株数などを記載してください。

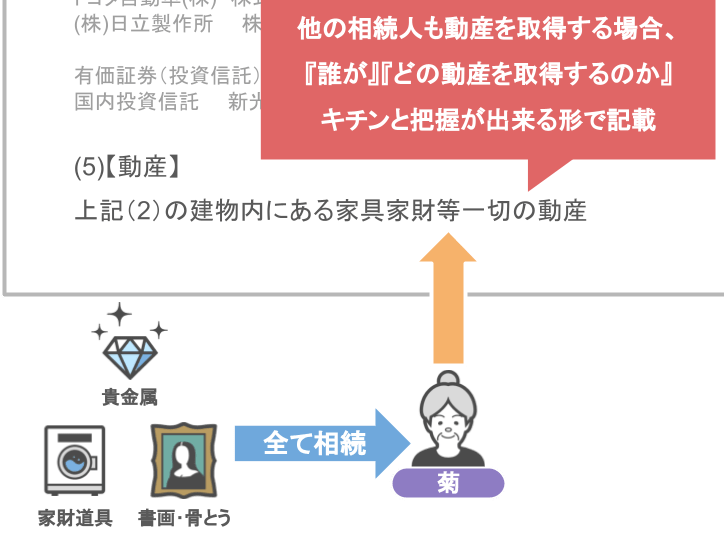

【家具家財等の記載方法】

家財道具・書画・骨董品・貴金属などについては、相続人の内の一人(配偶者など)が纏めて相続する場合が多いかと思います。

自宅不動産を相続する相続人がまとめて相続する場合:

「【動産】上記(2)の建物内にある家具家財等一切の動産」

このように、どの建物内にある動産を指しているのかが分かるように記載してください。

他の相続人も動産を取得する場合:

具体的な名称を記載し、誰がどの動産を取得するのかを把握できるようにしておきましょう。

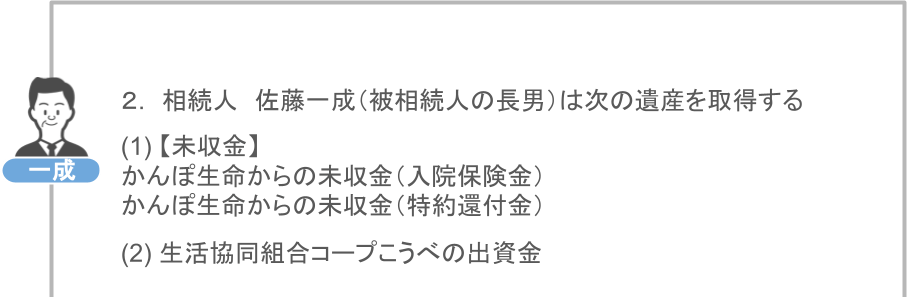

次は、一成さん(長男)が取得した財産について記載します。

【未収金・出資金の記載方法】

未収金:

入院保険金・特約還付金などは、亡くなった方が受け取る筈だったお金なので『未収金』という財産になります。

未収金に関する資料は各金融機関や生命保険会社から送られくるので、

各機関の名称と未収金の種類を記載しておきます。

※未収金の種類は上記の財産だけではなく、多岐にわたります

出資金:

『出資金』に関しては、亡くなった方の自宅に『出資証券』が残っていると思いますので、それらを記載します。

『未収金』『出資金』に関しても、具体的な金額を記載する必要はありません。

『生命保険金』や『死亡退職金』について 被相続人が亡くなった際に、『受取人が指定されている生命保険金』や『死亡退職金』は、 受取人固有の財産となりますので『遺産分割協議書』に記載する必要はありません。

【相続人のうち財産を取得しない方がいる場合】

「相続人◯◯は財産を取得しない」

という文言を記載してください。

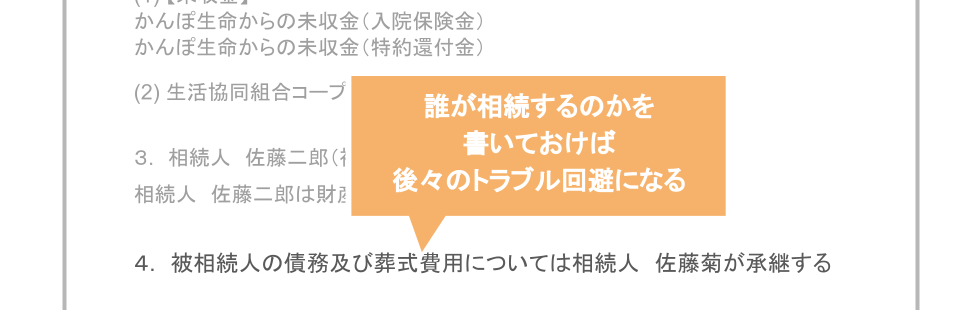

【債務・葬式費用の記載】

債務・葬式費用なども、誰が相続するのかを書いておけば後々のトラブル回避にもなりますので、

「被相続人の債務及び葬式費用については相続人◯◯が承継する」

と記載しておきます。

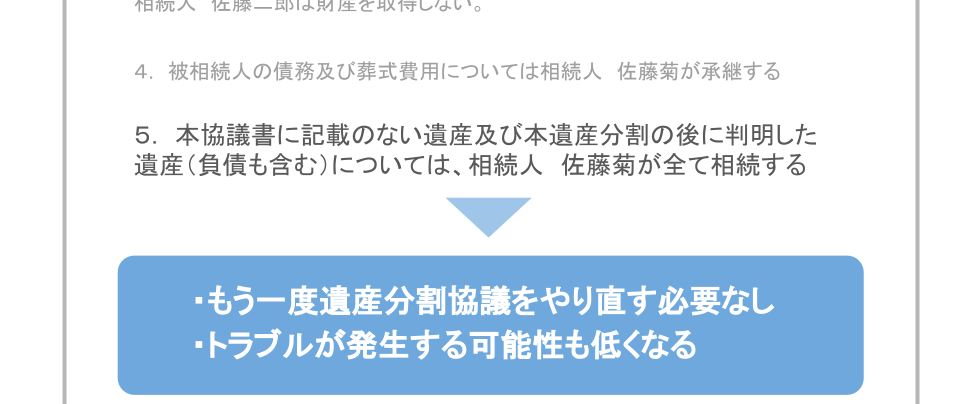

【後から財産が発見された場合に備えた文例】

たまに、協議の時点で判明していなかった財産が協議の後で発見されることがあります。

そのような場合に備えて、〝”新しく出てきた財産は誰が相続するのか〟ということも事前に決めておけば、

後からもう一度遺産分割協議をやり直すこともありませんし、トラブルが発生する可能性も低くなります。

新しく出てきた財産を相続する人を決めておく場合:

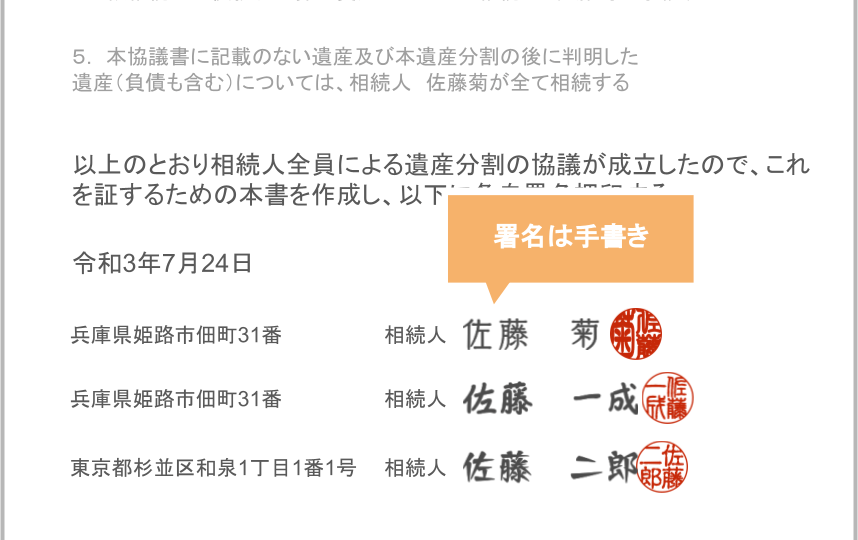

「本協議書に記載のない遺産及び本遺産分割の後に判明した遺産(負債も含む)については、相続人◯◯が全て相続する」

と記載しておきましょう。

誰が相続するのかを書いておけば、新しい財産について『遺産分割協議』をする必要もありませんし、

トラブルが発生する可能性も低くなります。

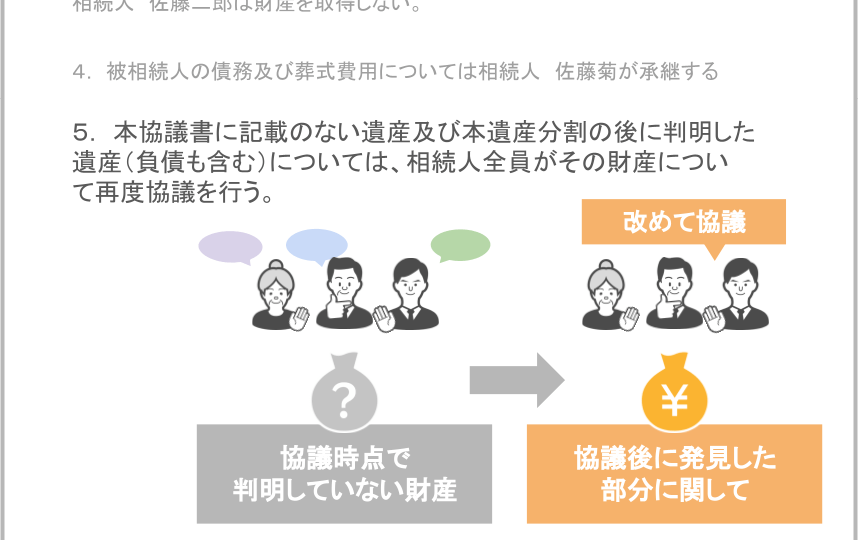

新しく出てきた財産について改めて遺産分割協議を行う場合:

新しく出てきた財産部分に関しては、相続人全員で改めて協議を行うという形で記載することも可能です。

「本協議書に記載のない遺産及び本遺産分割の後に判明した遺産(負債も含む)については、相続人全員がその財産について再度協議を行う」

※新しく出てきた財産を相続する人を決めていないのであれば、「再度協議を行う」と記載しなくても『遺産分割協議』をする必要があります。

➎署名と実印の押印を行う

『遺産分割協議』の内容の記載が終われば、

「以上の通り相続人全員による遺産分割の協議が成立したのでこれを証するための本書を作成し、以下に各自署名押印を行う」

という文言を記載し、

●「遺産分割協議書を作成した日付」「相続人全員の住所」を書き、

● 相続人の人数分の『遺産分割協議書』を印刷し、

※相続人が3人の場合、3部印刷

● それぞれが手書きで署名をし、実人を押印します。

※相続人が3人の場合、3部全てに署名捺印が必要

さて、これで『遺産分割協議書』の作成は完了なのですが、

次の章では『遺産分割協議書』を作成するに際しての注意点について、いくつかお話します。

④遺産分割協議書を自分で作成する際の注意点

【改ざん防止のために割り印をする】

『遺産分割協議書』というのは、それ自体が法的な効力を持つ非常に重要な文書となります。

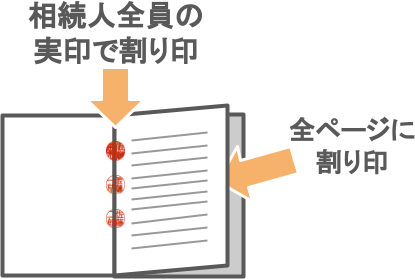

そのため、『遺産分割協議書』が1部あたり2枚以上になる場合には、

第三者に勝手にページを付け加えられるなどの改ざんを防ぐためにも、『割り印』が必要になります。

【遺産分割協議書が1枚の場合】

『遺産分割協議書』が一枚に収まる場合には、製本や割り印は不要です。

【遺産分割協議書が2~3枚の場合】

A4用紙をホッチキスや糊付けなどでまとめた上で、

見開きページにまたがるように相続人全員が実印で割り印を押印します。

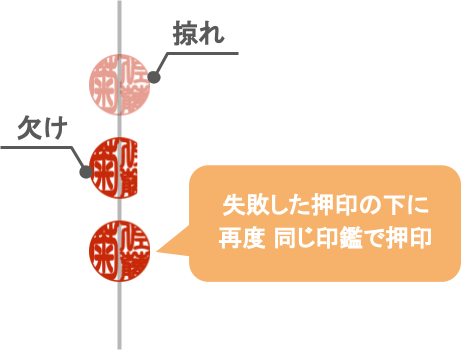

「押印が擦れてしまった」「一部欠けてしまった」という場合には、

失敗した押印の下に再度同じ印鑑を使って押印し直します。

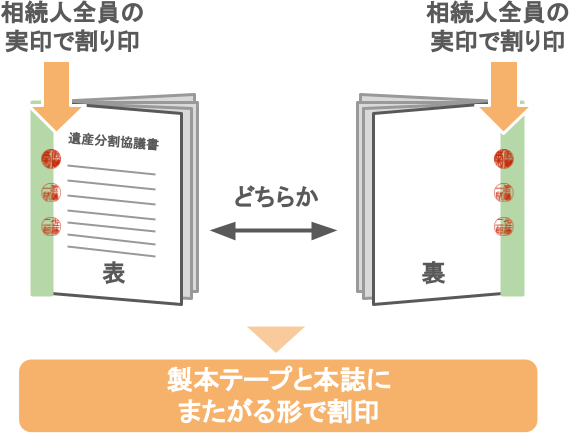

【遺産分割協議書が4枚以上の場合】

紙の分厚さによってぺージをまたがるように割り印を押すことが難しく、押印を失敗する可能性も高くなるので、

〝製本テープを使用して一冊に製本する〟という方法もあります。

この場合、表紙もしくは裏表紙のどちらかに、製本テープと本誌にまたがる形で相続人全員が実印で割り印を押印します。

このようにすれば、各ページのつなぎ目に割り印を押印する必要はありません。

【遺産分割協議書の枚数が少なくなるように、内容をある程度まとめて書く】

『遺産分割協議書』の枚数が何枚にもならないように、記載する財産の内容をある程度まとめて書くことができます。

➂章のモデルケースにおいて、一徹さんの配偶者である菊さんが一徹さんの財産を全て相続する場合には、

受け取る財産の内容を一つずつ全て記載する必要はなく、このスライドのように

● 相続人 佐藤菊は財産の全てを取得する、

● 佐藤一成、佐藤二郎は財産を取得しない

という形でまとめて記載しても何も問題ありません。

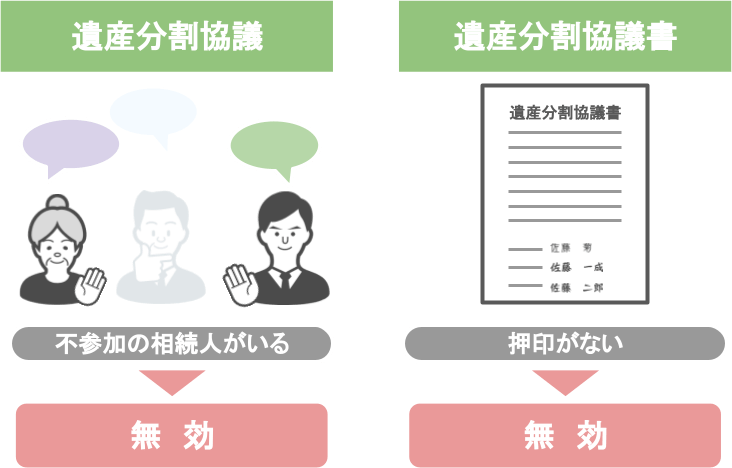

遺産分割協議が無効になるパターン

冒頭でもお話ししたように、

● 法定相続人のうちの誰か一人でも協議に参加していない

●『遺産分割協議書』に押印がない

という場合の『遺産分割協議書』は無効なものとなります。

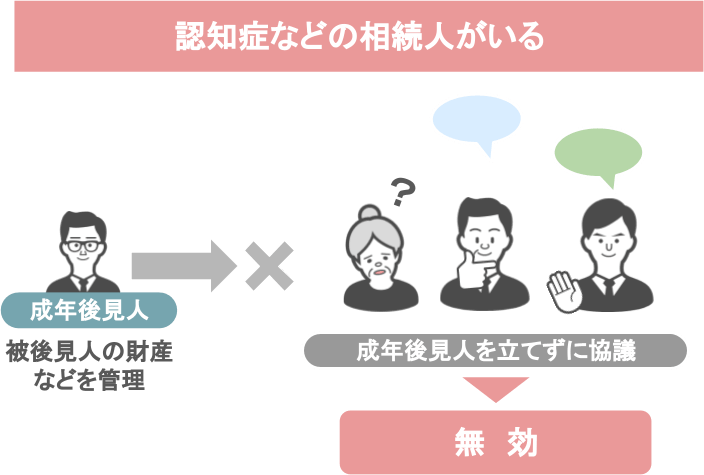

また、同様の論点として、

相続人の中に認知症などの方がいて、

● その人の財産を管理する『成年後見人』を立てずに『遺産分割協議』を行えば、

● その『遺産分割協議』は無効になる

という部分は覚えておいてくださいね。

まとめ

今回の記事では、

➀そもそもあなたは遺産分割協議書を作る必要があるのか

➁遺産分割協議書を作成する際の一連の流れ

➂遺産分割協議書の作り方(文例集あり)

➃遺産分割協議書を自分で作成する際の細かな注意点

というテーマでお話をしてきました。

簡単に内容をおさらいしていきましょう。

【遺産分割協議書を作成できる人】

『遺産分割協議書』自体は相続人の方が作成しても構いませんし、専門家に依頼しても構いません。

どちらで作成するかは、

亡くなった方の財産が『相続税の基礎控除』を超えるか・超えないか(相続税が掛かるか・かからないか)

によって決めると良いでしょう。

明らかに相続税が掛かる家庭:

『遺産分割協議書』の作成から申告書の提出までを全て纏めて専門家に依頼した方が、

結果的にスムーズに相続手続きが完了します。

明らかに相続税が掛からない家庭:

『遺産分割協議書』をわざわざ専門家に報酬を支払って依頼しなくても、

今回の記事で見てきたように自分たちで作成することは十分に可能です。

しかし、費用がかからないというメリットがある反面、

「作成に手間と時間がかかる」

「せっかく自分で時間をかけて作成したのに、不備があったせいで結局専門家に依頼し二度手間になってしまう」

といったデメリットもあります。

【遺産分割協議書の取り扱い】

『遺産分割協議書』は法的効力のある書類なので、正式に作成すると、

「後から分割方法を変えたい」と思っても原則変更はできない。

点にも留意してくださいね。

どちらの方法にも一長一短がありますので、ご自身にとって何を優先するのかを考えて選択していただければと思います。