【重要】配偶者の税額軽減を安易に使うと大損しますよ!

相続税の申告をする際に、大きく相続税を減らすことができる『配偶者の税額軽減』という特例があります。

この特例は、

● 亡くなった方の財産を配偶者が相続した場合、

● 最低でも1億6,000万円の財産までは相続税がかからない

という、素晴らしく使い勝手の良い特例です。

ここまで破格の特定が設けられているのは、

「亡くなった方が財産を築くことができたのは、配偶者の方が長年一緒に頑張ってきたから」

という配偶者の方の寄与が認められているからです。

この『配偶者の税額軽減』については、こちらの記事において『制度の内容』や『利用する上での注意点』について詳しく解説したのですが、

先日から立て続けに2件、『配偶者の税額軽減』の特例を使ったことによって何千万円もの損失を受けた方から相談を受けました。

そして、どちらの相談も、

「相続に不慣れな税理士が、一次相続において『配偶者の税額軽減』を安易に使い相続税の申告と納税を行った」

ということが原因だったのです。

『配偶者の税額軽減』は、一度適用して相続税の申告書を税務署に提出してしまうと、撤回ができません。

特例を使ったことにより、将来的に何千万円もの損失が発生すると分かっても、申告書を提出する前の状態には戻せないのです。

ですので今回の記事では、皆さんにこの配偶者の税額軽減をきちんと正しく使っていただくために、

①配偶者の税額軽減について

②特例を使ったことにより損をした遺産分割の内容

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①配偶者の税額軽減について

まず本題に入る前に、『配偶者の税額軽減』について簡単におさらいをしていきましょう。

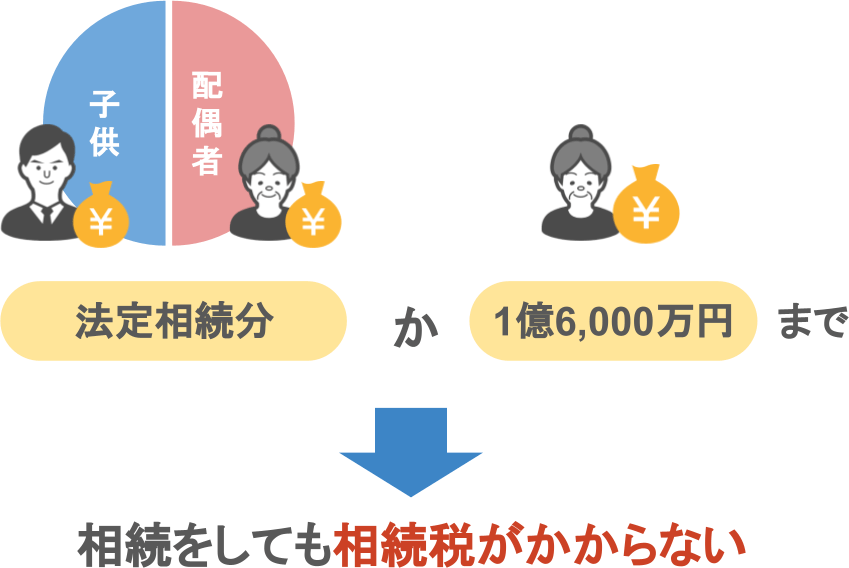

『配偶者の税額軽減とは』

● 亡くなった方の財産を配偶者が相続した場合、

● 相続をした額が、全財産のうちの『法定相続分』か『1億6,000万円』のいずれか多い金額までであれば、相続税が非課税になる。

という特例です。

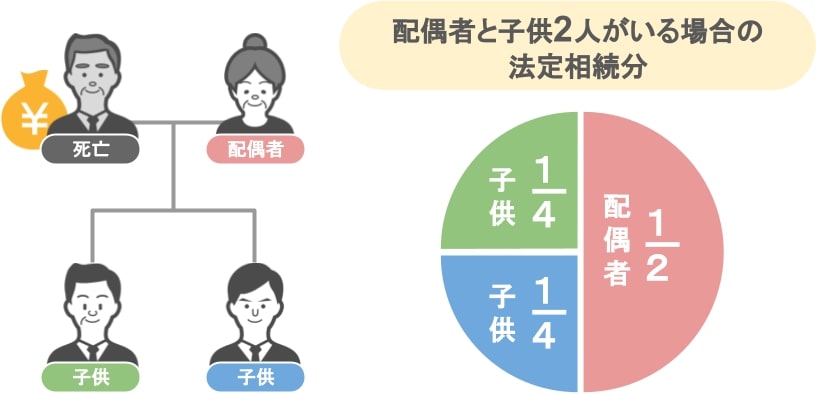

『法定相続分』についてざっくりと説明すると、

『法定相続分とは』

〝亡くなった方との関係〟によって、亡くなった方の財産を〝誰がどれだけ相続できる権利があるのか〟を民法で定めたものです。

例えば夫婦と子供二人という家族のうち夫が亡くなった場合、

● 妻は夫の財産の1/2を相続できる、

● 子供は1/2の半分(1/4)ずつ相続できる

といった具合になります。

他の家族構成のパターンなどはこちらの記事で紹介しています。

※実際に遺産分割をする際は、相続人同士の話し合いによって各相続人が相続する割合を決める事ができます。

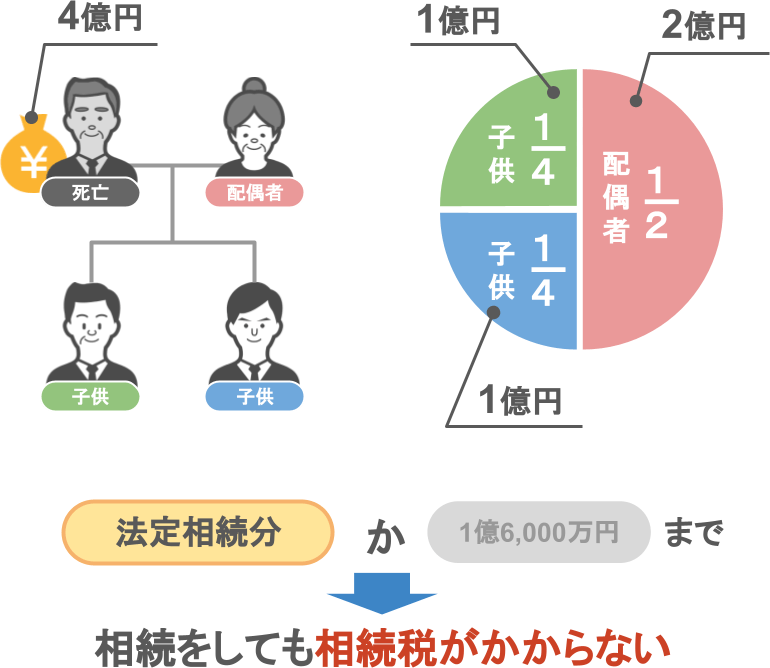

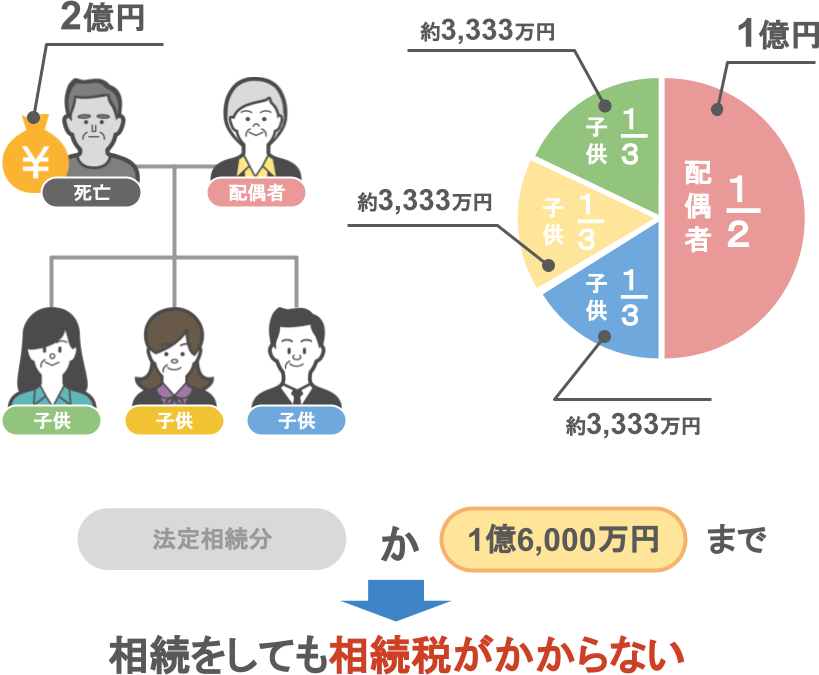

具体的な数字を使って『配偶者の税額軽減』を使える相続額について説明しますと、

【故人の財産4億円・家族構成(妻・子2人)の場合】

この家族の場合、亡くなった夫の財産は4億円あるので、

妻は亡くなった夫の財産を自身の『法定相続分』である、2億円まで相続しても相続税はかかりません。

【故人の財産2億円・家族構成(妻・子3人)の場合】

亡くなった夫の財産は2億円なので、妻の『法定相続分』は1/2の1億円になりますが、

妻の『法定相続分』と『1億6,000万円』を比べると『1億6,000万円』の方が多いですよね。

ですので、夫の財産2億円のうち、1億6,000万円を妻が相続しても相続税はかかりません。

ただし『配偶者の税額軽減』の恩恵を受けるためには、

相続人全員での『遺産分割協議書』の作成と『相続税の申告』が必要になります。

そして『遺産分割協議書』は〝契約書〟にあたりますので、一度作成するとよっぽどの理由がない限り撤回できません。

このあたりの詳しいお話は、この記事にて解説していますので、是非ご覧になってみてください。

さてここまで『配偶者の税額軽減』の概要をお話してきましたが、

相続税の納税額を少しでも抑える上で、この特例制度がいかにお得なものであるかを理解していただけたと思います。

「最低でも1億6,000万までの財産を非課税で相続できる」と聞いたら

「それならこの制度の限度額いっぱいまで、非課税枠を使わないと損じゃない?」

という気持ちになりますよね。

実際に起こっている問題として、

相続に不慣れな税理士が、深く考えずに『配偶者の税額軽減』を使って『相続税が0円の申告(相続人への提案)』をする事もありますし、

相続人の方も、『配偶者の税額軽減』を使うことにより一次相続では相続税が0円(もしくは少額)で済みますから、

「相続税が安く済む」と喜んで『遺産分割協議書』に実印を押してしまうのです。

ですがこの考え方がとても危険なのです。

冒頭でもお話したように、私は先週立て続けに2件、

「相続に不慣れな税理士が『配偶者の税額軽減』を安易に使ってしまったばっかりに、大損をしてしまった」

という方から相談を受けました。

ですのでここからは、その内の1人の方の相談内容について

「税理士の言うとおりに『配偶者の税額軽減』を使うことで、なぜ相談者の方は損をしてしまったのか?」

その詳しい原因について、皆さんと一緒に見ていきたいと思います。

②特例を使ったことにより損をした遺産分割の内容

相談者の方を仮名で田中さんとお呼びしてお話を進めていきます。

元々私が田中さんから受けていた相談は『配偶者の税額軽減』や遺産分割(財産の分け方)に関する内容ではなく、

一昨年お母さんを亡くされ、お母さんの相続税の申告と納税が終わった後で出てきた、田中さん名義の『名義預金』の件についての相談でした。

しかし田中さんからヒアリングを行う中で、『名義預金』に関することとは別に気になる点があり、詳しくお話を聞いたところ、

なんと田中さんはある金融機関から紹介された相続に詳しくない税理士の提案によって、1,000万円以上の損失を受けていることが発覚したのです。

この損失について解説をするには、『家族構成』『両親それぞれの財産額』『一次相続における遺産分割』これらがポイントとなりますので、

● 一次相続はどのような状況だったのか

● 二次相続ではどのような事が起こるのか

順番に見ていきましょう。

一次相続で取った行動

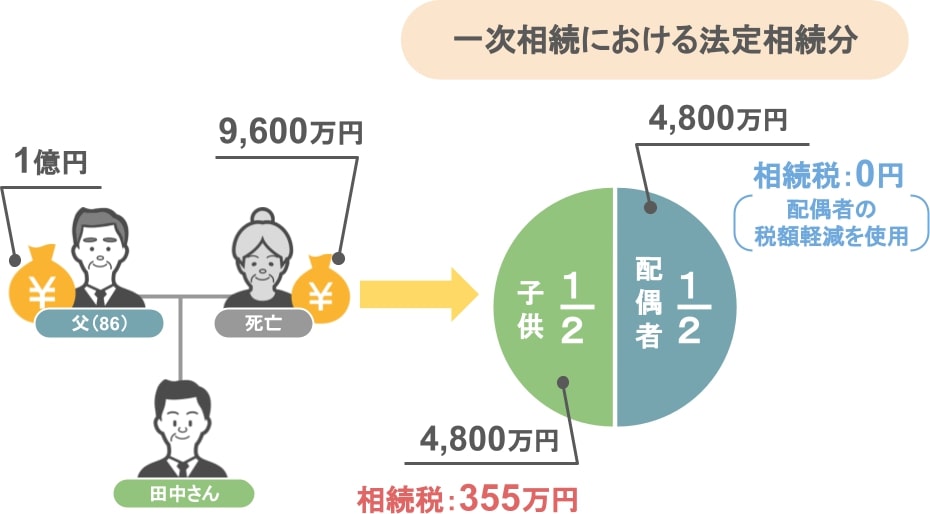

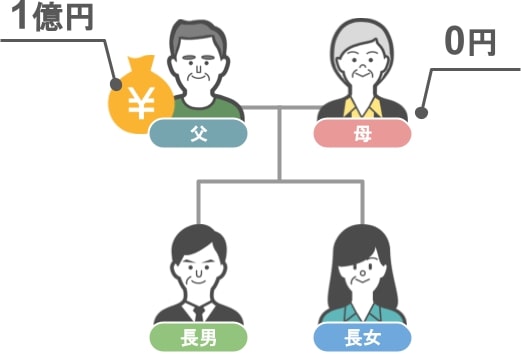

【田中さんの家族構成】

父・母・1人息子である相談者の田中さん

【両親それぞれの財産額】

父:1億円、母:9,600万円

【一次相続(母死亡時)における遺産分割と各自が納めた相続税】

お母さんの財産は、お父さんと田中さんで『法定相続分』通りに分割を行いました。

各自が支払った相続税額は次の通りです。

父の相続税:0円(『配偶者の税額軽減』を適用)

田中さんの相続税:355万円

私が気になったのは、

「お父さんはご自身で1億円もの財産を持っているのに、なぜお母さんの財産を相続して、ご自身の財産を増やすようなことをしたんだろう?」

ということです。

というのも田中さんが何かよほど大きな病気や事故に遭わない限り、お父さんの方が先に亡くなりますよね。

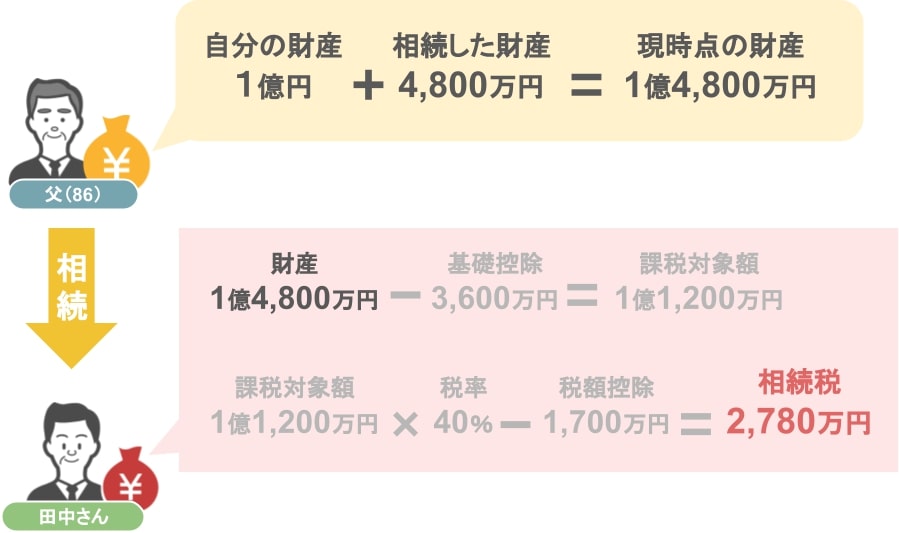

それなのに、お父さんの現時点の財産は、

● ご自身で築かれた1億円

● お母さんから相続した4,800万円

合計1億4,800万円にもなります。

では、この状態でお父さんが亡くなり二次相続が発生した場合は、どのようになってしまうのでしょうか。

二次相続で起こる事

二次相続が発生した場合、

● お父さんの財産は1億4,800万円

● 相続人は田中さん一人となります。

つまり、将来 田中さんが支払う相続税は2,780万円にもなるのです。

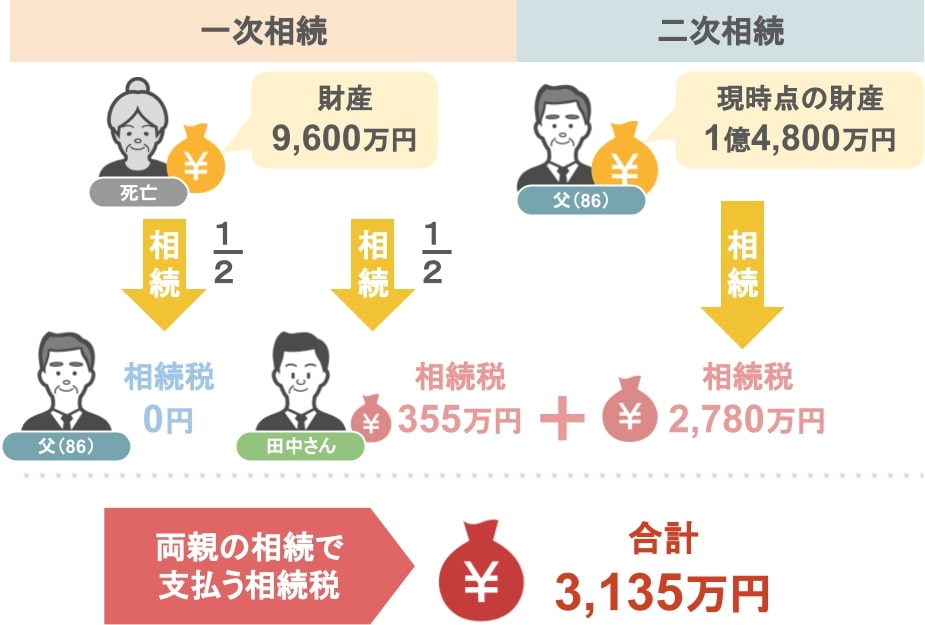

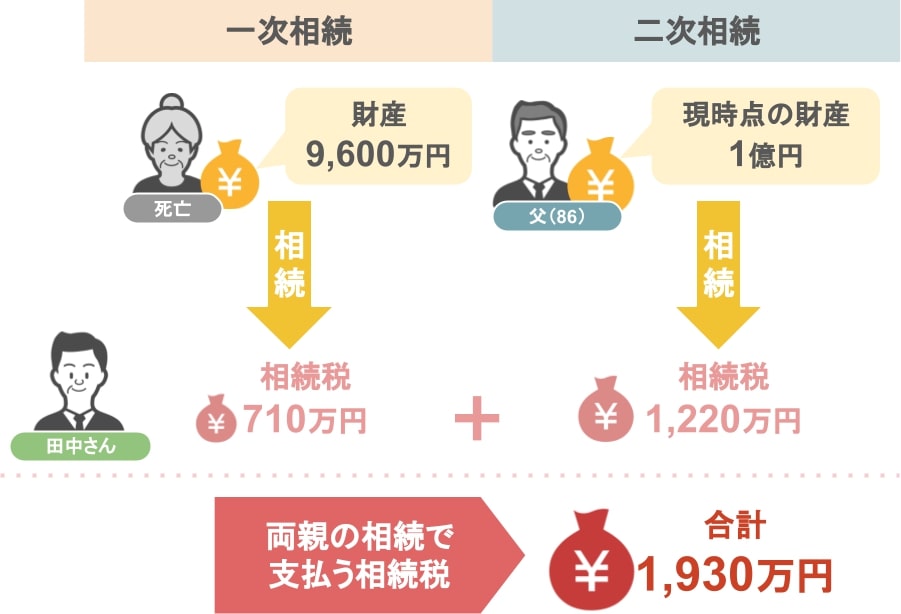

では、田中さんは両親二人の相続でいくら相続税を支払わないといけないのか、その合計額を見てみましょう。

【一次相続と二次相続の相続税の合計】

● 一次相続(お母さん死亡時)の相続税:355万円

● 二次相続(お父さん死亡時)の相続税:2,780万円

なんと、田中さんは両親の相続で3,135万円もの相続税を支払うことになってしまいます。

後ほど解説しますが、田中さんの場合、

お母さんが亡くなった一次相続の時に、将来お父さんが亡くなった時(二次相続)のことまで考えて遺産分割を行っていれば、

ご両親の相続で支払う相続税は1,930万円に抑えることが出来ていました。

先ほどの納税額(3,135万円)と比べた差額は、なんと1,205万円です。

しかし相続においては、〝支払う税金の額〟を減らすことも大事ですが、〝相続人の方の気持ち〟も尊重して財産を分ける必要があります。

ですから私は田中さんに、

「なぜお父さんがお母さんの財産を相続することにしたんですか?」

と質問をしたところ、なんと

「相続税の申告を依頼した税理士の提案だった」

とおっしゃいました。

お母さんの相続税の申告と納税は既に完了していますし、今更『遺産分割協議』の内容を変えたいと思っても、よっぽどのことがない限り税務署は認めません。

つまり田中さんは、その税理士の提案によって将来的に1,205万円という金額の損失を受けることが確定してしまっているんです。

では田中さんやお父さんは、一次相続においてどのように遺産分割をしていれば相続税を抑えることができたんでしょうか?

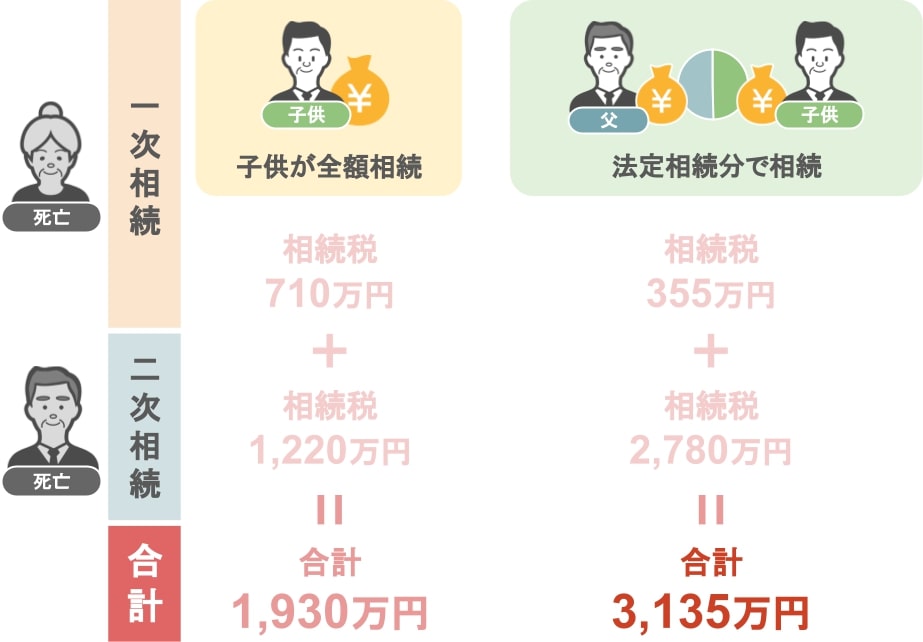

今回のケースにおいて一番 相続税が低くなる方法

田中さんのように、

● 両親と子供一人の家族構成

● 両親ともに十分な財産を持っている

という家庭において、一番 相続税が抑えられる分け方としては、

お母さんが亡くなった時(一次相続)に田中さんが9,600万円全てを相続することです。

『配偶者の税額軽減』が使えないので、一次相続の相続税は710万円になりますが、

将来お父さんが亡くなった時(二次相続)で支払う相続税は1,220万円ですので、

一次相続と二次相続の合計は1,930万にすることができていました。

このように『家族構成』『両親それぞれの財産状況』によっては、

一次相続において安易に『配偶者の税額軽減』を使ってしまうと、将来子供が支払う相続税の額がとんでもなく高額になりかねません。

本当に相続専門の税理士であれば、依頼主に損失を与えるような提案は絶対に行わないのですが、

どうやら田中さんが金融機関から紹介された税理士は、相続税のことをわかっていない税理士だったようです。

正直これは明らかにこの税理士のせいで起こった損失ですから、損害賠償請求ができるような大問題なのですが、

田中さんは「私も未熟だったから」と請求をしないとのことでした。

このように『配偶者の税額軽減』を使ったことで、損をすることもあるのですが、

『家族構成』『両親それぞれの財産状況』によっては、『配偶者の税額軽減』を使った方が得をする家庭も勿論 存在します。

「相続が発生した場合、一次相続でどのように遺産分割をすれば、二次相続も含めて最も節税できるのか?」

というのは100家族おられましたら、100通りの答えがあるんですね。

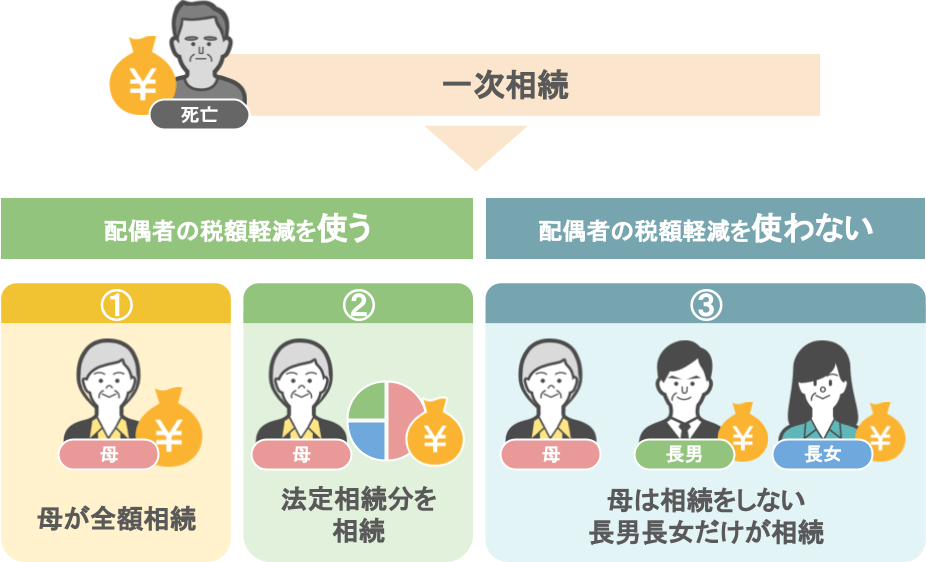

ですので次回の記事では、この下図をモデルケースとして、

お父さんが先に亡くなった時(一次相続)に次の3つのパターンで遺産を分割したとすると、

➀お母さんが財産を全額相続

➁お母さんが自分の法定相続分のみの財産を相続

➂お母さんは一切財産を相続せず、長男長女だけが財産を相続

それぞれの場合で

● 一次相続(父死亡時)で納める相続税がいくらになるのか、

● 二次相続(母死亡時)の相続税はいくらになるのか、

一次相続と二次相続で納める合計額を見て、

「どのパターンが一番相続税を安くできるのか?」

という部分についてわかりやすく解説していきますので、是非次回の記事も見ていただければと思います。

では今回の記事のまとめです。

まとめ

相続においては『配偶者の税額軽減』という相続税を大きく減らせるお得な特例制度があるのですが、

この制度を利用する場合は、『二次相続』のことまでをしっかりと考えて遺産分割をしないと、本来支払わなくても良い高額な税金を納めることになります。

ですが、『一次相続』が発生した際に配偶者はいくら相続するべきか(『配偶者の税額軽減』を利用すべきか)という答えは、

『家族構成』や『両親それぞれの財産額・財産の種類』によって100家族いれば100通りの答えがあります。

「『配偶者の税額軽減』を使うことで得をする」「『配偶者の税額軽減』を使うことで損をする」と、一概には言えないのです。

例えば今回の記事で紹介した田中さんの家族の場合、『家族構成』や『両親それぞれの財産額』は次の通りでした。

【田中さんの家族構成】

父・母・1人息子である相談者の田中さん

【両親それぞれの財産額】

父:1億円、母:9,600万円

この場合、お母さんが亡くなった一次相続の時に、田中さんが全て相続をしていれば、

次にお父さんが亡くなる二次相続が発生しても両親の相続で支払う相続税は1,930万円におさまっていたのですが・・・

残念ながら田中さんの場合、一次相続(お母さんの死亡時)において、『法定相続分』で遺産分割をしてしまいました。

一次相続において、お父さんが支払う相続税は0円で済んだのですが、その結果、

● お父さんの財産は1億4,800万円に膨れ上がり、

● 二次相続が発生した時(お父さん死亡時)の相続税が大幅に跳ね上がることになりました。

田中さんが依頼した税理士が「一次相続の相続税を抑えよう」と、『配偶者の税額軽減』を安易に使ってしまったことで、

田中さんは1,000万円以上の損失を受けてしまったのです。

相続に不慣れな税理士ですと、とりあえず目の前の相続税を0円にする為に

「旦那さんの財産は、すべて奥さんが相続しましょう。そうすれば相続税が0円です。」

と言ったりしますが、これまで記事内で説明してきましたように、

相続が発生した時は、

● 『家族構成』『両親それぞれの財産状況・財産の種類』をよく加味し、

● 今目の前で起こっている相続だけではなく、次に起こる『二次相続』のことも考えて、遺産分割を行わないと

大損をすることがあるんです。

ですので、もし皆さんが相続税の申告を依頼した税理士が『二次相続までをしっかりと見据えた遺産分割の方法』を提示しない場合、

その方は相続専門の税理士でない可能性が高いですから、手遅れになる前に相続専門の税理士を改めて探すようにしてください。

一旦 相続税の申告書を税務署に提出してしまえば、遺産分割のやり直しは不可能に近いですからね。