【初心者向け】あなたに掛かる相続税を簡単に3つのステップで計算する方法

皆さんは今、この様な不安を抱えてはいないでしょうか。

「将来ウチには相続税が掛かる?」 「相続税が掛かる場合、いくら位の金額になるの?」 「納税資金が足りない場合はどう対処すればいいの?」

実は、このような不安というのは、

● 相続税という税金はどの様な基準で課税されるのか

● 相続税をざっくりと計算してみると、自分の家には幾らくらい相続税が掛かりそうか

という項目さえ把握しておけば、事前にいくらでも対策が打てます。

ですので今回の記事では、

➀相続税が掛かるか・掛からないかの基準(相続税の基礎控除) ➁相続税を計算する為の3つのステップ

という、相続税の概算の出し方について解説をします。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①相続税が掛かるか掛からないかの基準(相続税の基礎控除)

まず、「そもそも相続税って財産をいくら相続したら掛かるの?」というところから解説をしていきましょう。

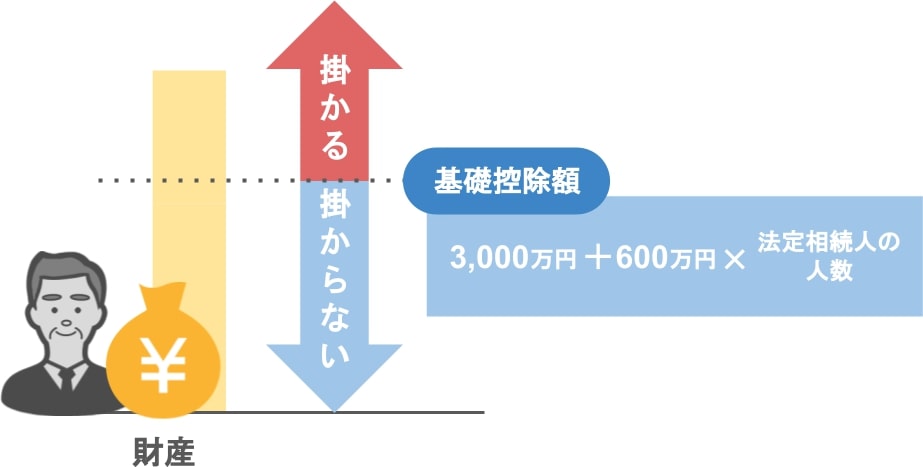

【相続税の基礎控除】

相続税が掛かるかどうかは、下図のように〝亡くなった方が持っていた財産が、『相続税の基礎控除』を超えるかどうか〟で判断します。

基礎控除の計算式は『3,000万円プラス600万円×法定相続人の数』という式で計算するので、

下図のように、亡くなった方の『法定相続人』の数が一人増えるごとに、基礎控除の額も600万円増えます。

しかしここで一点注意していただきたいことがあります。

『相続税の基礎控除』というのは、『法定相続人』の数が多ければ多いほど大きな金額になるので

「じゃあ、孫や子供の配偶者を養子とすれば、相続税の基礎控除がさらに増えて、相続税が抑えられるはずだ!」

とこう思われる方もいらっしゃるかもしれません。

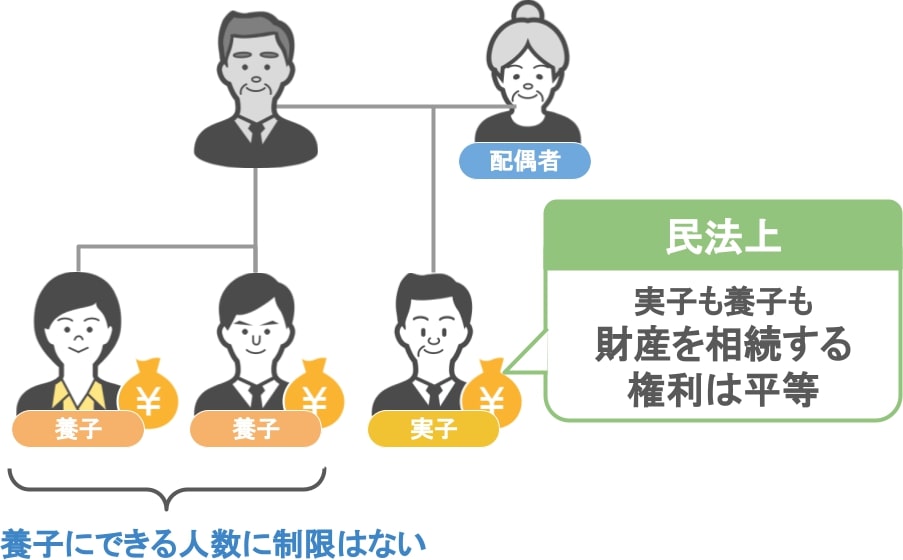

ですが、一昔前に『養子を使った行き過ぎた節税対策』が濫用された結果、相続税法上における養子の取り扱いについて規制が掛かることになりました。

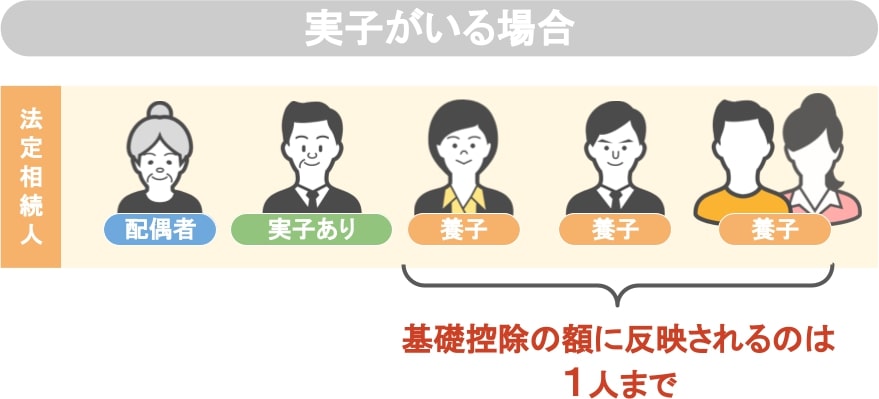

【相続税法上における養子の取り扱い】

上記の様な出来事があったので、現在では、『相続税の基礎控除』の計算をする際に『法定相続人』に含めることができる養子の数に上限があります。

亡くなった方に実子がいない場合:養子の数は2人まで

亡くなった方に実子がいる場合:養子の数は1人まで

ただしこれはあくまでも

「相続税法上 相続税の基礎控除には、養子は何人まで反映できるのか?」

という話ですので、

● 民法上は財産を相続する権利というのは実子も養子も平等にあり、

● 養子にできる人数に制限があるわけではない、

という部分については勘違いされないようにしていただきたいと思います。

養子についてはこちらの記事で詳しく解説しておりますので、興味のある方はご覧になってみて下さい。

さて、ここまでの内容で、

【相続税が掛かるかどうかは、亡くなった方が持っていた財産が、相続税の基礎控除を超えるかどうかで判断する】

という部分を見てきました。

それを踏まえた上で、

「亡くなった方が持っていた財産が基礎控除を超えるような方は、どんなふうに相続税を計算すれば自分の家が支払うことになる相続税額をざっくりと把握できるのか?」

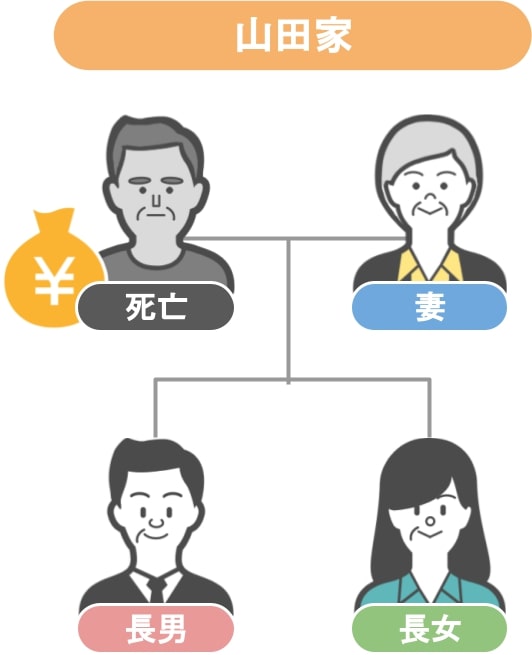

について、以下の山田家をモデルケースに、3つのステップに分けてできるだけわかりやすく解説していきたいと思います。

②相続税を計算する為の3つのステップ

相続税の計算は次のような3ステップで計算します。

【ステップ1】亡くなった方の財産と債務、葬式費用を把握し、正味の財産額額を計算する

【ステップ2】正味の財産額から基礎控除を引く

【ステップ3】税額を計算する

一見難しそうに思えるかもしれませんが、一つ一つの要素は簡単ですので、まずは1から見ていきましょう。

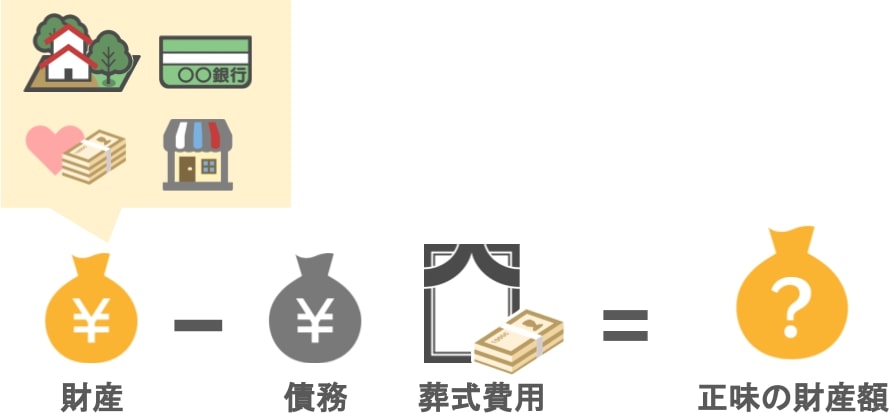

【ステップ1】亡くなった方の財産・債務・葬式費用を把握し、正味の財産額額を計算する

ステップ1では亡くなった方の『財産』『債務』『葬式費用』を把握して、『正味の財産額』を計算する必要があります。

【財産の把握】

下図のように、『財産』の中には、聴き馴染みのある財産もあれば普段意識していない物など様々な種類があります。

代表的な財産:

計上漏れをしやすい財産:

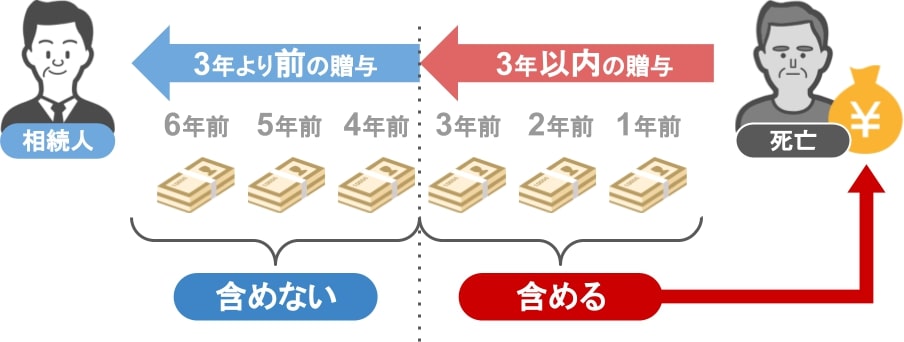

亡くなった方から過去に受けた贈与の一部も財産になる:

相続人の方が、故人がなくなる3年以内(※)に贈与を受けていた場合は、贈与を受けた財産も相続財産に含めることになるので注意が必要です。

(※『相続開始前3年以内の贈与加算』2024年より段階的に延長が行われ、最終的には7年以内に行われた贈与も相続財産として計上が必要になります。

詳しくはこちらの記事で解説をしています。)

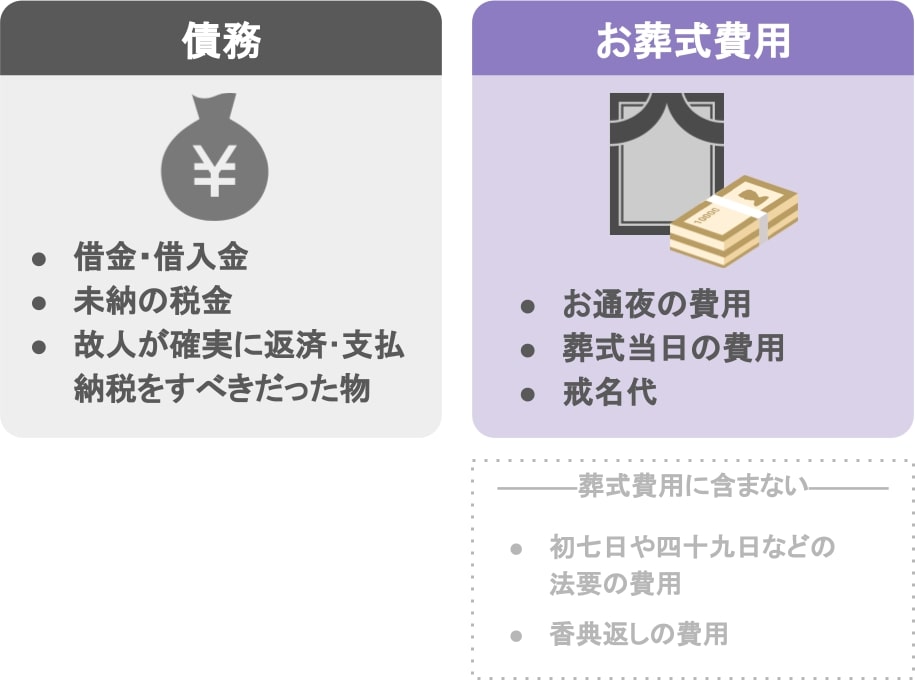

【債務・葬式費用の把握】

債務:

借入金・まだ納めていない税金など、〝個人が確実に返済や支払、納税をすべきであったもの〟が対象となります。

葬式費用:

お通夜の費用・お葬式当日の費用が対象です。戒名代や納骨費用なども葬式の費用に入ります。

葬式費用に含まれないもの:

意外に思われるかもしれませんが、初七日や四十九日などの費用は葬式費用の中には含まれません。

香典返しの費用も葬式費用の中には含めません。

何故なら、

● 貰ったお香典は故人の相続財産に含める必要がありませんので、

● その代わりに香典返しの費用も葬式費用には含めないのです。

余談ですが〝相続が発生してから〟相続人が買った仏壇やお墓なども、亡くなった方の債務にはなりません。

どうせ買うのであれば、相続が発生する前に被相続人になる人が購入しておくことをおすすめします。

そうすれば被相続人の預金が減るわけですから、相続税の節税になります。

今回の記事では『財産』『債務』の種類についてザックリと紹介しましたが、これらの種類は多岐にわたり把握の方法も様々です。

以下の記事で『財産を把握するための書類の収集方法』などを解説していますので、ぜひ参考にされてみて下さい。

【正味の財産額】

さて、『財産』『債務』『葬式費用』が分かりましたら、次は『正味の財産額』を計算しましょう。

もうこれは単純です。

把握した財産額から債務と葬式費用を引くだけ。

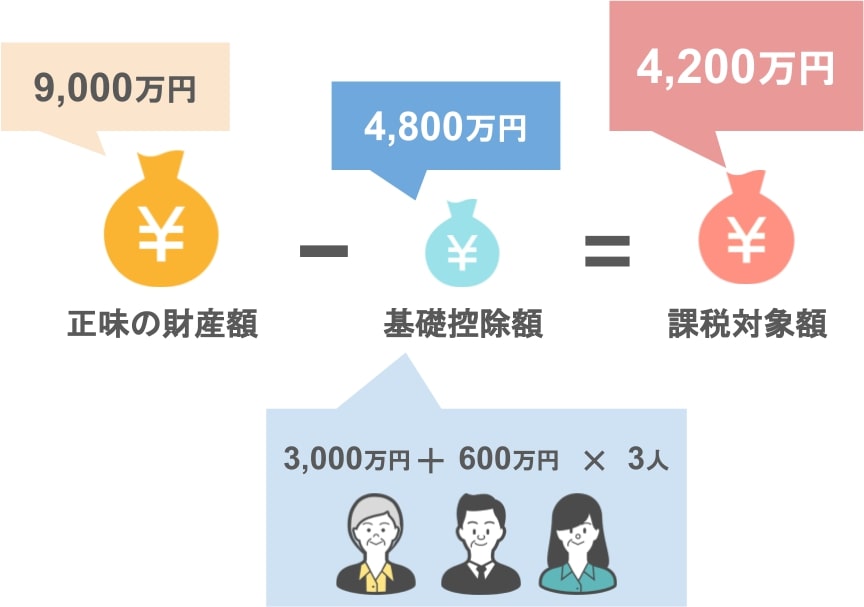

今回のモデルケースとしている山田家が把握した『財産』『債務』『葬式費用』は次の通りです。

財産:1億円

債務と葬式費用:1,000万円

山田家の場合、『財産』から『債務・葬式費用』を引くと、『正味の財産額』は9,000万円となります。

これでステップ1は完了です。

では次のステップ2に移りましょう。

【ステップ2】正味の財産額から基礎控除を引く

ステップ2では、『正味の財産額』から『相続税の基礎控除』を引いて、『課税対象額(相続税が掛かる財産額)』を計算します。

【基礎控除の計算】

山田家の『法定相続人』は3人なので、相続税の基礎控除は4,800万円です。

(3,000万円+600万円×3人=4,800万円)

【課税対象額の計算】

正味の財産額:9,000万円

基礎控除:4,800万円

なので、『課税対象額』は4,200万円となります。

これでステップ2は完了です。

それではいよいよ相続税の税額の出し方を見ていきましょう。

【ステップ3】税額を計算する

相続税の税額を計算をする際にはいくつかの段階を踏む必要があるので、順番に見ていきましょう

● 家族全体の相続税額を計算する

(課税対象額を法定相続分で按分する・各相続人の税額を計算する・家族全体の相続税額を計算する)

● 実際の相続割合に合わせて『家族全体の相続税額』を分ける

【家族全体の相続税額を計算する】

まず「相続人全員で合わせていくら相続税を払わなければいけないのか」という部分を先に計算する必要があります。

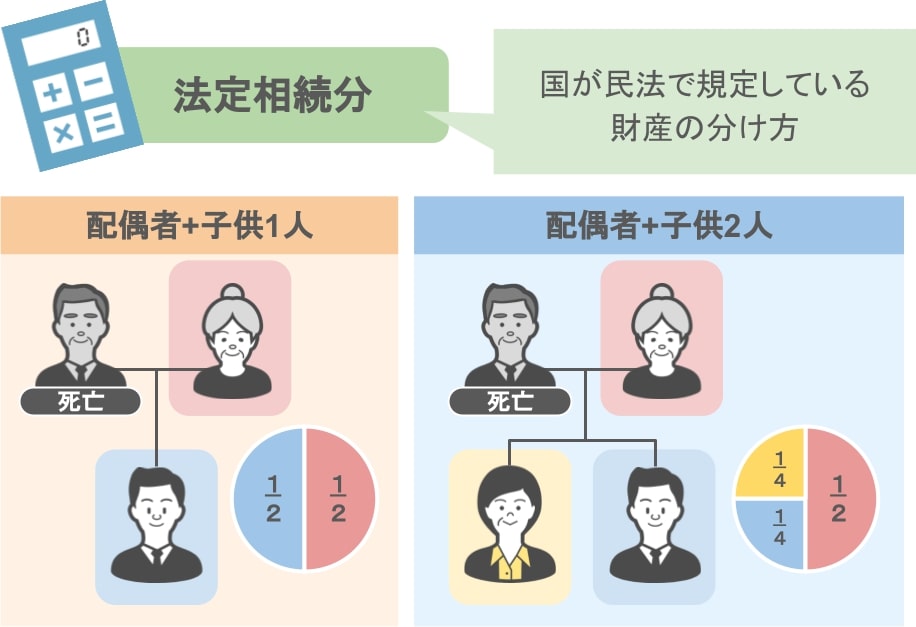

その際に山田家のように『法定相続人』が複数いる場合は、まずは『法定相続分』の数字を使って、『家族全体の相続税額』の計算をします。

『法定相続分とは』

『法定相続分』についてざっくりと説明すると、「国が民法で規定している財産の分け方」だと思ってください。

『法定相続人』が配偶者と子供一人だった場合:

配偶者は財産の1/2、子供も財産の1/2を相続するのを規定されていて、

『法定相続人』が配偶者と子供2人の場合:

配偶者は財産の1/2、子供は財産の1/4ずつを相続することが規定されている

といった感じです。

〝法定相続人が誰か〟によって規定されている財産の取り分が違ってきます。

もちろんこの『法定相続分』というのは、あくまでも民法で規定されている割合というだけで、

実際に相続財産を分ける時は『法定相続分』通りに財産を分ける必要はありません。

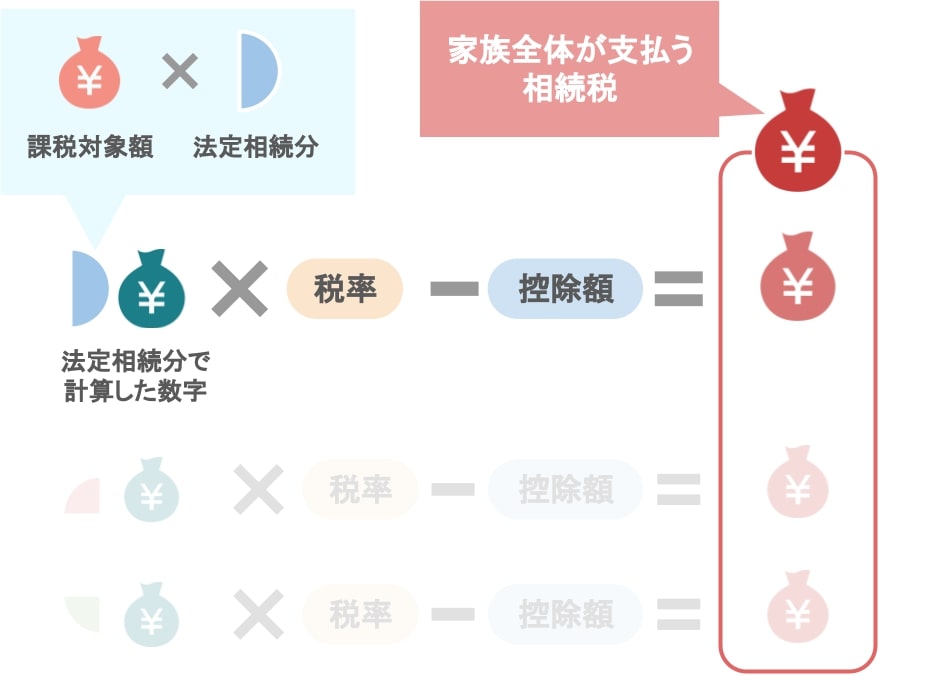

しかし相続税の税額を計算する際には、

● まずは『課税対象額』に『法定相続分』の数字を掛けて『法定相続分で分けた額』を計算し、

●『法定相続分で分けた額』に応じた税率を掛け、税額控除額を引いて、『各相続人の税額』を計算し、

●『各相続人の税額』を合計して『家族全体が支払う相続税額』を計算する必要があるのです。

※後述しますが、上記の『各相続人の税額』は、あくまでも『家族全体の相続税額』を計算する過程において必要な数字で、

最終的に各相続人が支払う事になる税額は、『家族全体の相続税額』を『各自が実際に相続をした財産の割合』に合わせて分けることになります。

では順番に見ていきましょう。

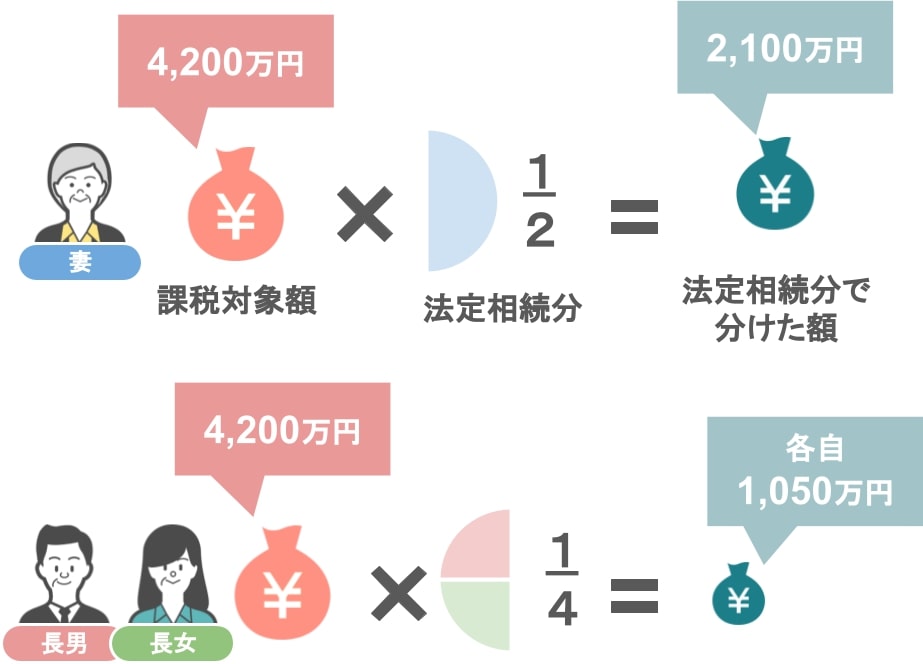

課税対象額を法定相続分で按分する:

まずは【ステップ2】で計算した『課税対象額』4,200万円に、各自の『法定相続分』掛けます。

今回の山田家の場合でしたら、『法定相続人』は配偶者と子供2人ですから、

妻:4,200万円×1/2=2,100万円

子供:4,200万円×1/4=各自1,050万円

となります。

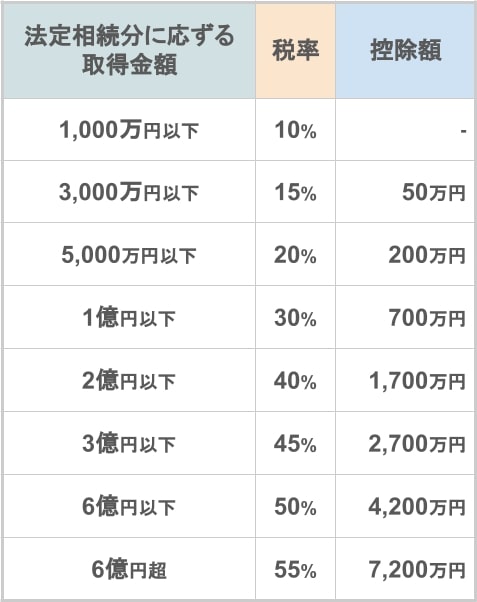

各相続人の税額を計算する:

次は『法定相続分で分けた金額』に対して、下図の相続税の速算表どおりに

● 相続税の税率を掛けて

● 控除額を引いていきます。

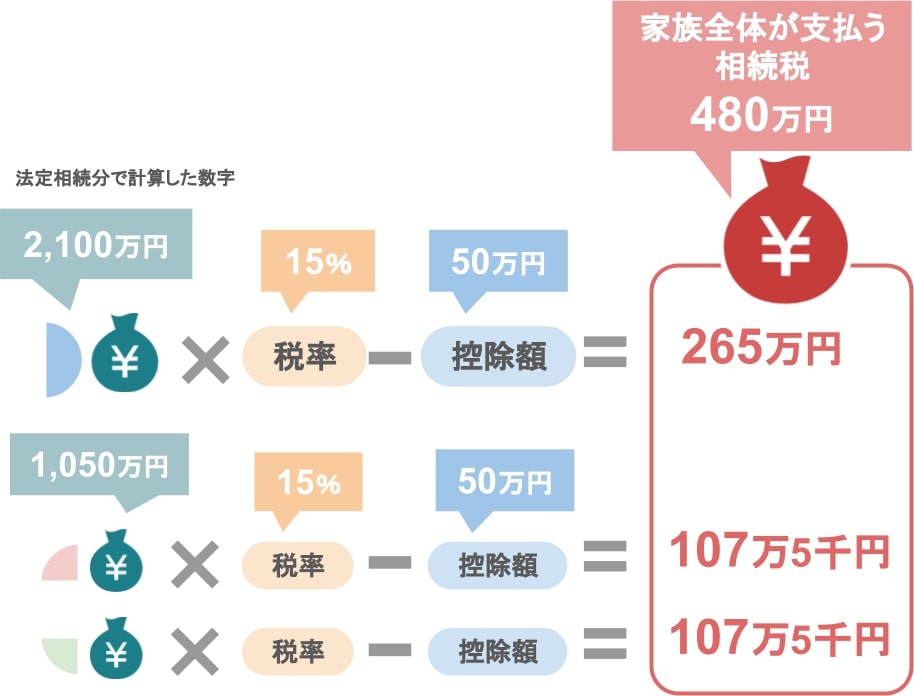

先程計算した『課税対象額を法定相続分で分けた金額』は、妻(2,100万円)子供(各自1,050万円)だったので、表に照らし合わせると以下のようになります。

● 2,100万円に対する税率:15%(控除額 50万円)

● 1,050万円に対する税率:15%(控除額 50万円)

この数字を基に計算をすると、

● 妻の相続税額:265万円

● 子供の相続税額:各自 107万5千円

となります。

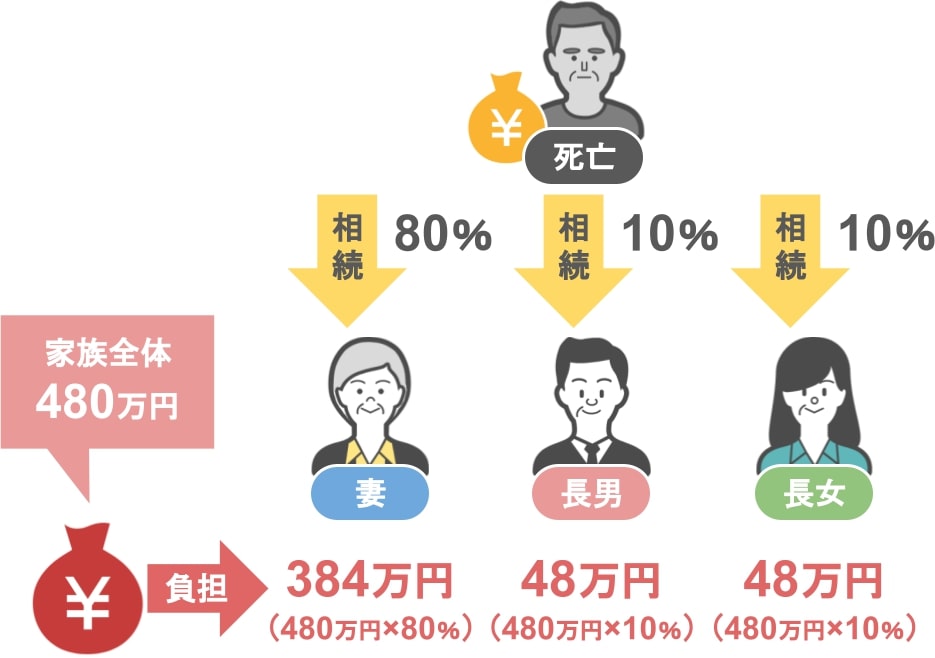

家族全体の相続税額を計算する:

先程計算した『各相続人の税額』を合計すると、山田家全体で支払う必要な相続税額は480万円となりました。

【実際の相続割合に合わせて『家族全体の相続税額』を分ける】

後は『各自が実際に財産を相続した割合』に合わせて、『家族全体の相続税額』480万円を分けていくだけです。

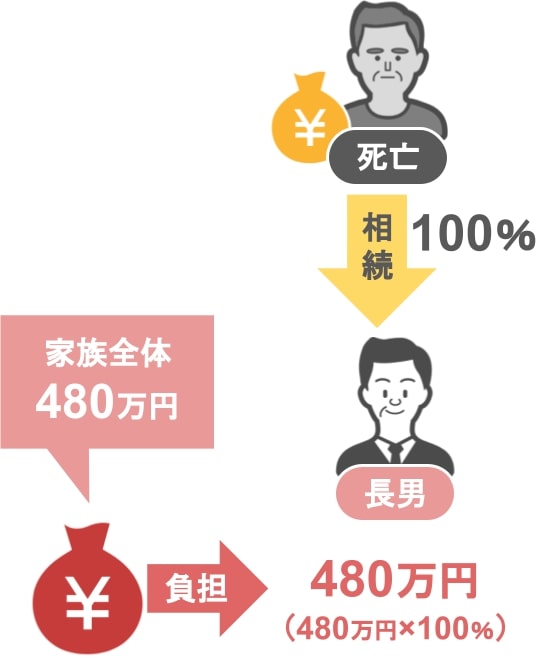

長男が全ての財産を相続した場合:

長男が亡くなった父親の財産を全て相続するのであれば、

先ほど計算した『家族全体の相続税額』480万円は長男が全額負担します。

配偶者が財産の8割、子供が各自1割ずつ相続した場合:

この割合で財産を相続した場合、先ほど計算した『家族全体の相続税額』480万円も同じ割合で分けるので、

この割合で財産を相続した場合、先ほど計算した『家族全体の相続税額』480万円も同じ割合で分けるので、

● 妻の相続税:384万円(480万円の8割)

● 子供の相続税:各自48万円(480万円の1割)

となります。

ちなみに、夫の財産を妻が相続したり、妻の財産を夫が相続した場合、

『配偶者税額軽減』という特例を使う事で、遺された配偶者が支払う相続税の金額をゼロにしたり、大幅に下げることが可能です。

『配偶者の税額軽減』については、制度を使う際のメリットや注意点をこれらの記事で詳しく解説していますので、是非ご覧になってみてください。

さてこれで【ステップ3】相続税の計算は完了です。

ここまでで3つのステップについて説明してきましたが、

【ステップ1】亡くなった方の財産と債務、葬式費用を把握し、正味の財産額額を計算する

【ステップ2】正味の財産額から基礎控除を引く

【ステップ3】税額を計算する

【ステップ3】は少し複雑に感じられたかもしれませんね。

ですがゆっくりと計算すれば、そう難しいものではありません。

よくわからない方程式も出てきませんし、足す・引く・掛けるこの三つしか使いませんからね。

まとめ

今回の記事を簡単にまとめていきましょう。

相続税の計算は、一見とても難しく感じる方が多いと思いますが、

相続税で難しいのは『財産の正確な評価』や『一次相続、二次相続を通しての効果的な遺産分割の方法』であって、

亡くなった方のざっくりとした財産額や債務額が分かれば、相続税の計算自体は誰でも簡単に出来ます。

是非この記事を見られている皆さんは、ざっくりとでもいいので

● ご自身や親御さんには相続税がかかりそうか

● 残された相続人はどれくらいの相続税を負担しなければならないのか

これらを計算していただいて、将来の家族の負担を少しでも減らせるように、今元気なうちからご自身の財産を次の世代に渡して行く準備をしてもらえばと思います。