【相続×節税】相続税を大幅に安くする鍵は相続人の数にあり!相続人を増やす方法と注意点を解説

日本の相続税というのは、世界的に見ても高い税率が設けられています。

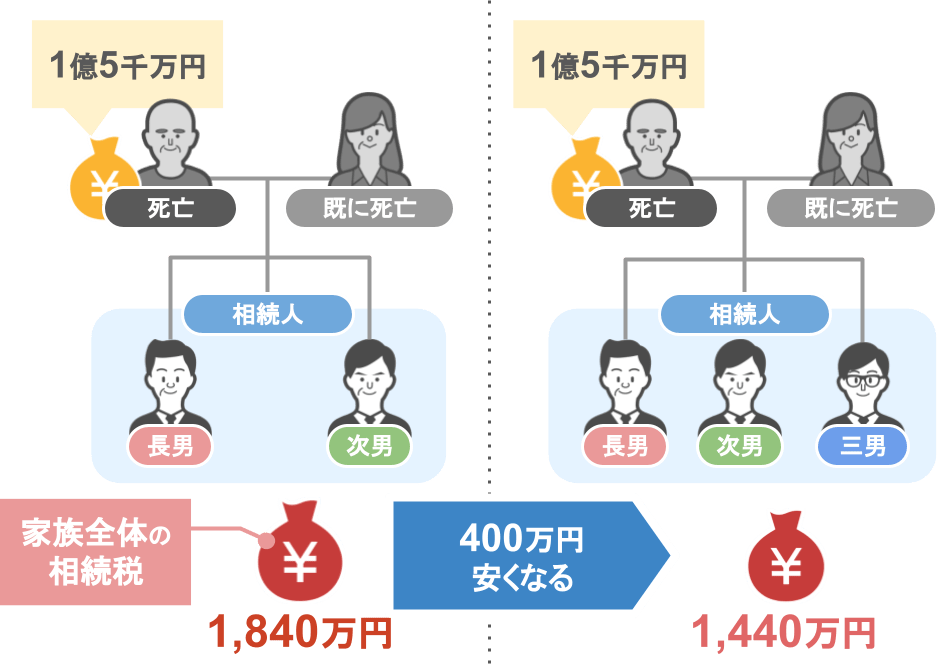

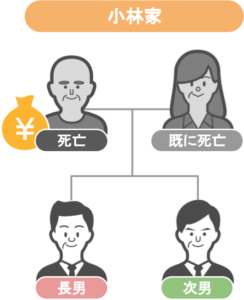

仮に、次のような家族に相続が発生した場合の相続税を見てみましょう。

父:財産1億5千万円

母:既に死亡

子:長男・次男

父の財産を相続人である子供2人が相続をした場合、この一家にかかる税金は1,840万円にもなるんです。

ですが右側の図の様に、この家族に三男がいた場合にはどうなるでしょうか?

この場合なんと、一家全体で支払う相続税額は1,440万円となります。

亡くなった方の財産額は同じなのに、たった一人相続人が増えただけで、一家全体で支払う相続税額が400万円も安くなったのです。

では、

「なぜ相続人の数が一人違うだけで、これほどまでに支払う相続税の金額が変わるのか?」

について、今回の記事では、

➀法定相続人が1人増えると相続税が大幅に安くなる理由

➁実際に法定相続人を増やす方法

➂法定相続人を1人増やすことで大きな恩恵を受けられる家庭

➃法定相続人を増やす場合の注意点

という内容で解説していきたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①法定相続人が1人増えると相続税が大幅に安くなる理由

本編に入る前に、今回のお話をより深く理解していただくために、まずは最初に

「相続税の計算というものがどのように行われるのか」

について、ざっくりと理解していただく必要があります。

詳しい解説については、以前投稿したこの記事にてお話しておりますので、

今回は相続税の計算方法について、ざっくりとお話をしていきます。

まず相続税の計算には3つのステップがあり、以下の様な流れで相続税を計算します。

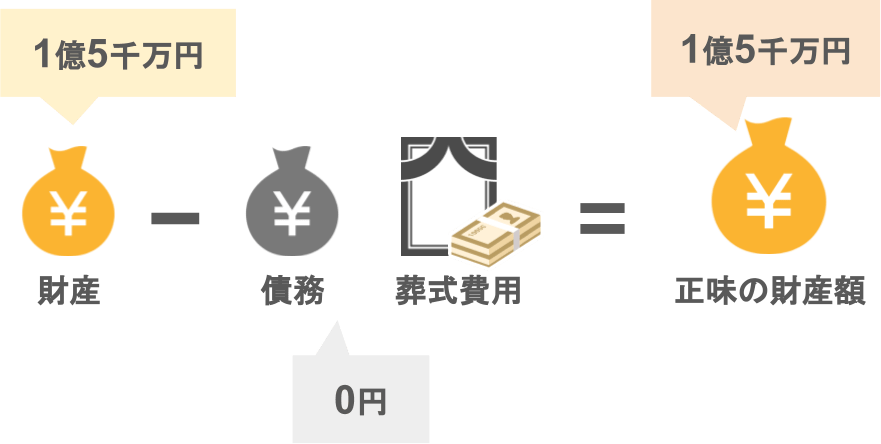

【ステップ1】亡くなった方の財産と債務・葬式費用を把握する

【ステップ2】財産から債務葬式費用を差し引いた、正味の財産額から基礎控除を引く

【ステップ3】税額を計算する

では、

● 相続税はどのように計算をするのか?

● 相続人が増えるとどれぐらい相続税が安くなるのか?

について、具体的な数字をもとに見ていきましょう。

法定相続人が2人の場合

【ステップ1】亡くなった方の財産と債務・葬式費用を把握する

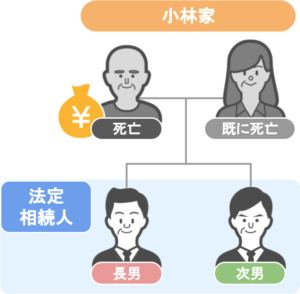

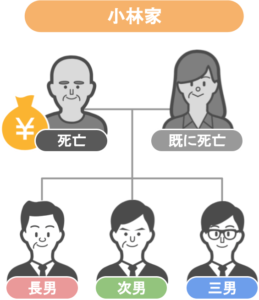

今回は下図の小林家を例に相続税の計算をしていきましょう。

父:今回の被相続人

母:既に死亡

子:長男・次男

まずは、

● 亡くなった父親の『財産』『債務』『葬式費用』を把握し、

●『正味の財産額』を計算します。

把握できた『財産』『債務』『葬式費用』は以下のような金額になりました。

『財産』1億5,000万円

『債務と葬式費用』0円

では、『財産』から『債務』と『葬式費用』を引き『正味の財産額』を計算しましょう。

今回のモデルケースでは『正味の財産額』は1億5,000万円となりました。

これでまず【ステップ1】は完了です。

では次は【ステップ2】に移りましょう。

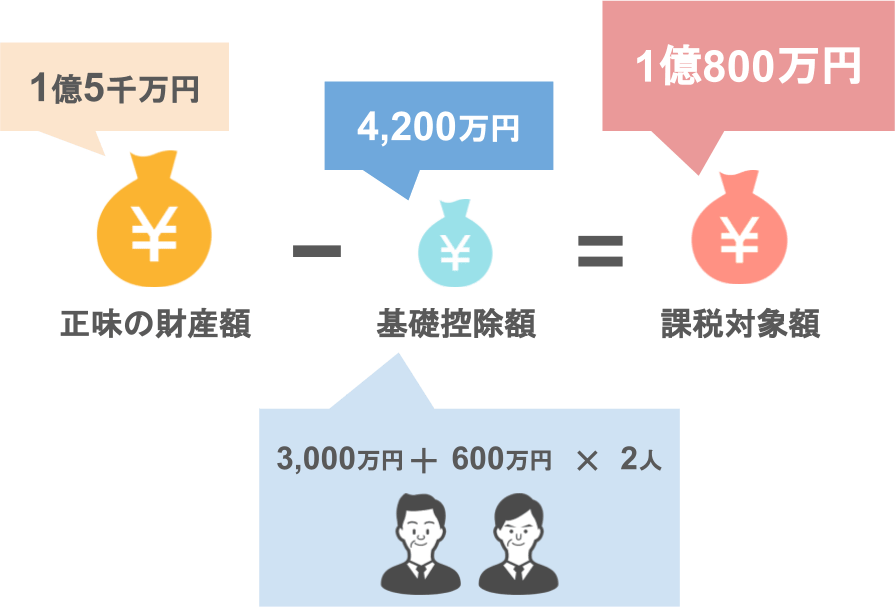

【ステップ2】財産から債務葬式費用を差し引いた、正味の財産額から基礎控除を引く

【ステップ2】では、

● 先ほど計算した『正味の財産額』から『相続税の基礎控除』を引いて、

● 実際に相続税がかかる財産額、『課税対象額』を出します。

モデルケースである小林家の場合、相続人は2人なので『相続税の基礎控除』は4,200万円ですね。

ではこれを踏まえて『課税対象額』を計算しましょう。

『正味の財産額』1億5000万円から『相続税の基礎控除』4,200万円を引くと、

『課税対象額』は1億800万円と出ました。

これで【ステップ2】は完了です。

【ステップ3】税額を計算する

それでは最後に相続税の納税額の出し方を見ていきましょう。

相続税の税額を計算する際に、モデルケースである小林家のように【法定相続人が複数いる場合】は、

まずは『法定相続分』の数字を使って『家族全体で支払う相続税』の計算をします。

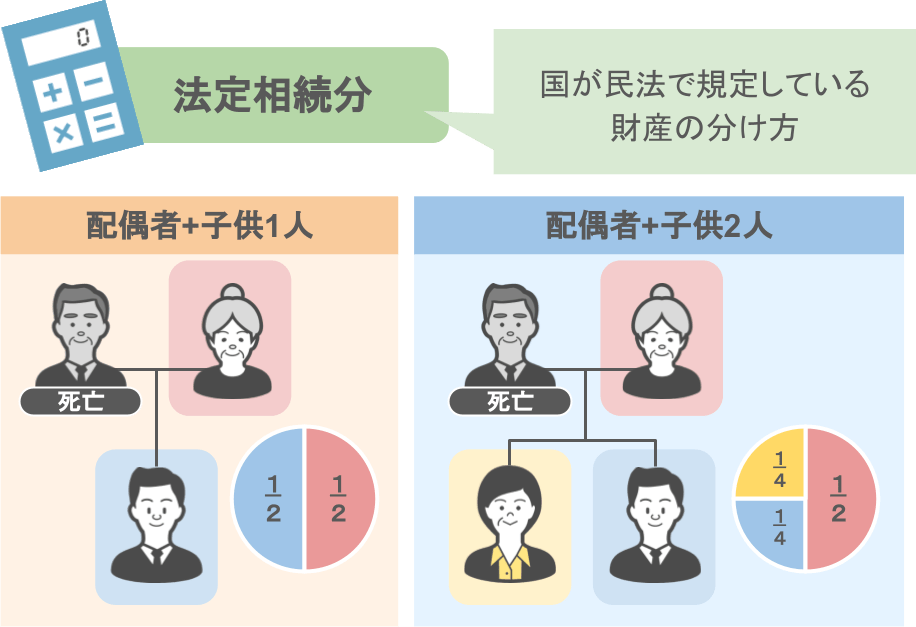

『法定相続分』についてざっくりと説明しますと、「国が民法で規定している財産の分け方」だと思ってください。

例えば、

【法定相続人(配偶者・子供1人)の場合】

配偶者の法定相続分:財産の1/2

子供の法定相続分:財産の1/2

【法定相続人(配偶者・子供2人)の場合】

配偶者の法定相続分:財産の1/2

子供の法定相続分:各自 財産の1/4

といった感じです。

法定相続人が〝誰か〟によって規定されている財産の取り分が異なるのです。

もちろん、

●『法定相続分』はあくまでも「民法に規定されている割合」というだけで、

● 実際に相続財産を分ける際は『法定相続分』に従う必要はありません。

しかし、

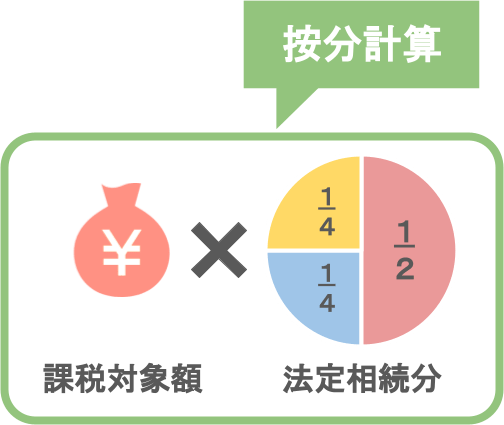

相続税の税額を計算する際には、

● まずは一旦『法定相続分』の数字を使って、

● 各自の税額を按分計算する必要があるのです。

そして『法定相続分』を使った按分計算こそが、この記事のテーマである

● 相続人の数が多ければ、支払う相続税は大幅に安くなり、

● 相続人の数が少なければ、支払う相続税額は高くなる

という重要な核となる部分なのです。

では改めまして、【ステップ3】について具体的に見ていきましょう。

【ステップ3】では、次のような流れで相続税額を計算します。

❶【ステップ2】で計算した『課税対象額』を『法定相続分』で分けた額を計算する

❷ ❶で計算できた額に『相続税の税率』を掛け、『控除額』を引く

➌各自の相続税額を足し、『家族全体の相続税額』を計算する

では、この計算の流れをモデルケースに当てはめてみましょう。

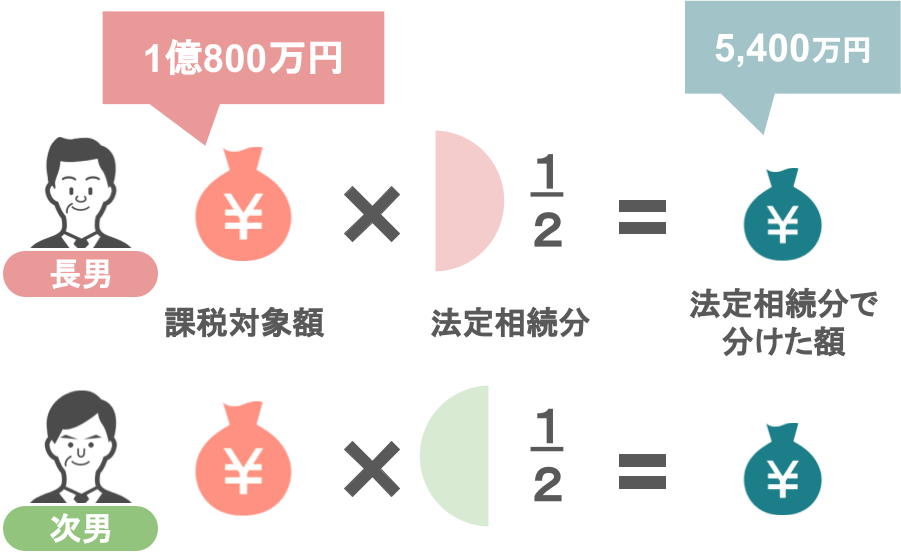

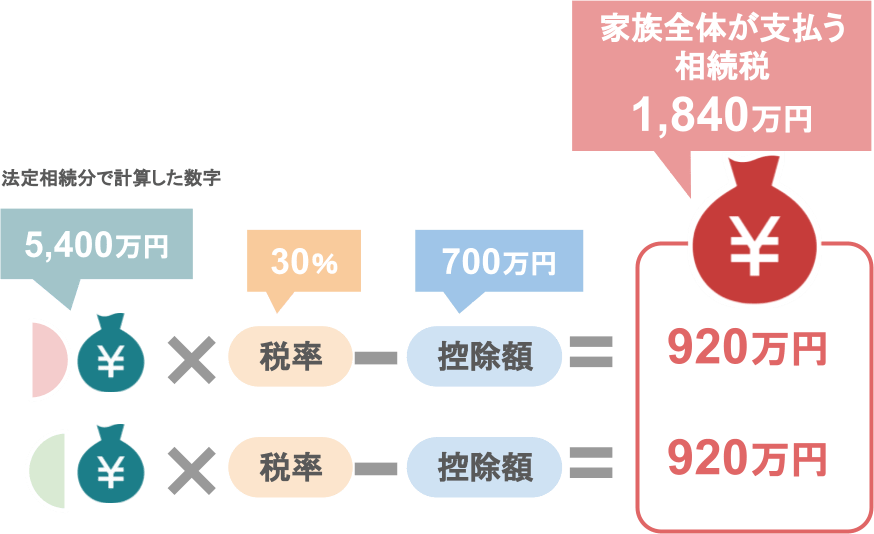

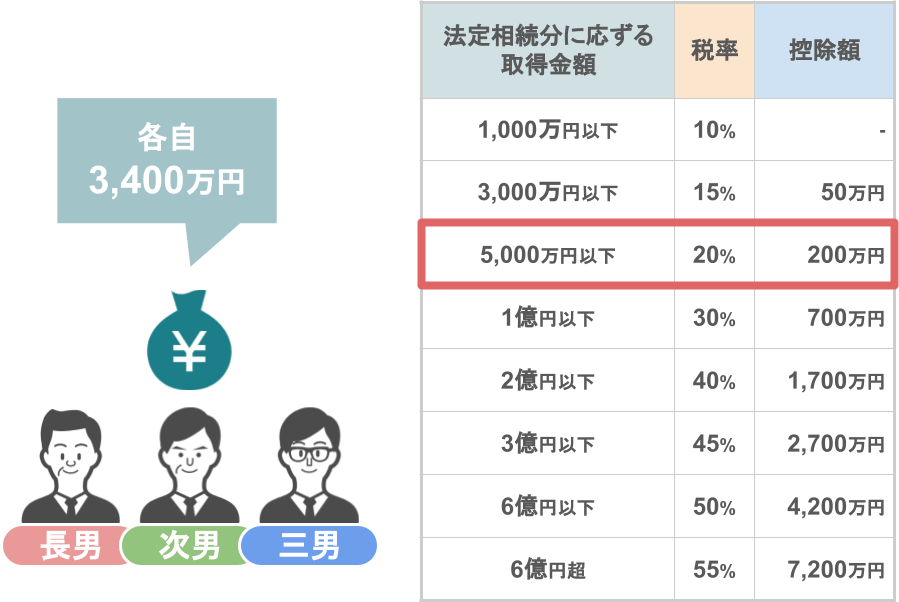

❶まずは【ステップ2】で計算した『課税対象額』1億800万円に『各自の法定相続分』をかけます。

今回の小林家の場合でしたら法定相続人は子供二人ですから、

長男・次男共に1億800万円に法定相続分の1/2をかけて、5,400万円となります。

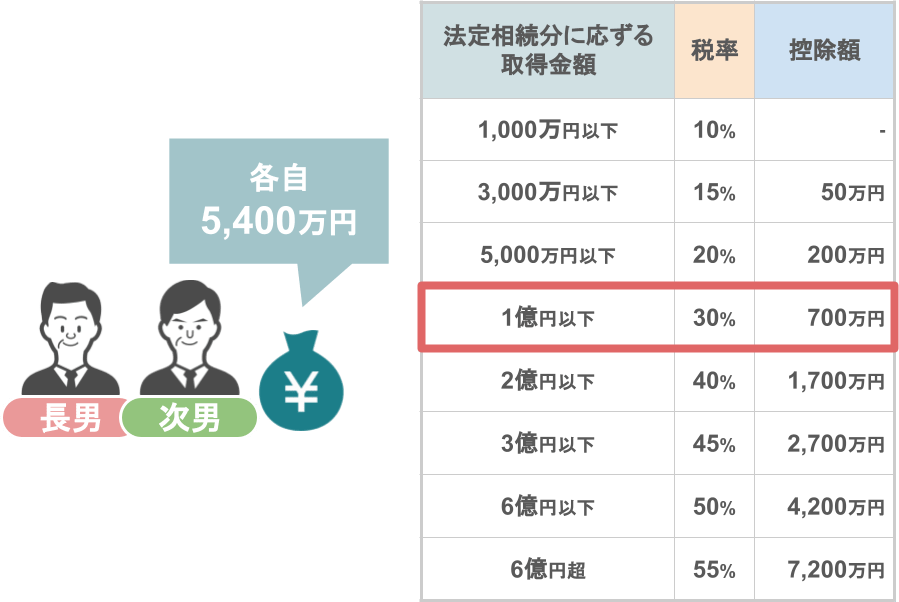

❷ そして、この法定相続分で分けた金額に対して、

● 下の相続税の速算表の通りに相続税の税率をかけ、

● 控除額を引いて行きます。

今回のモデルケースの場合、『法定相続分』で分けた額は5,400万円なので、

税率30%を掛け、控除額700万円を引きます。

計算の結果、子供一人あたりの相続税は920万円と出ましたので、

小林家全体で支払う相続税額は1,840万円となります。

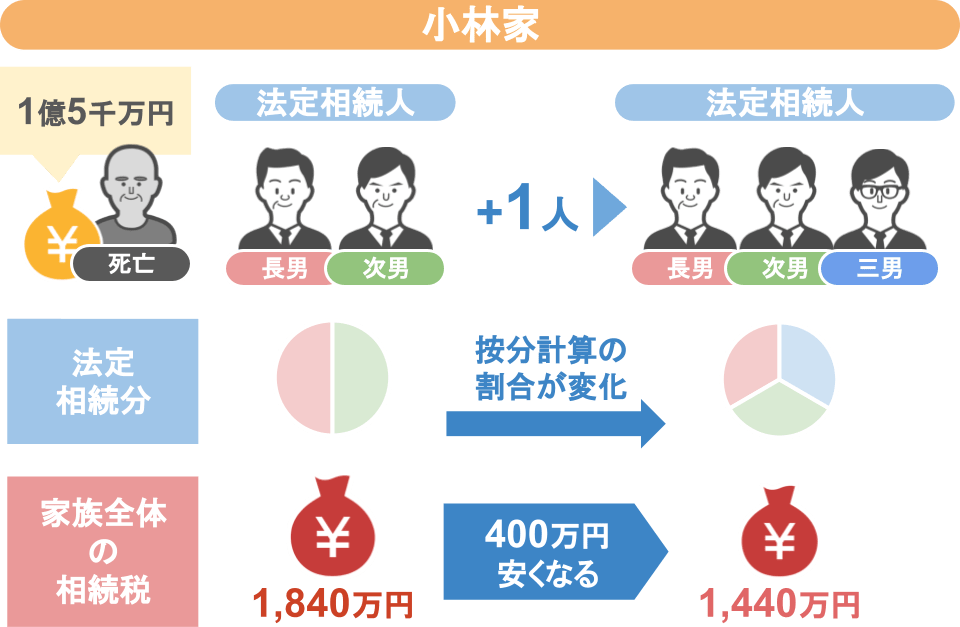

法定相続人が3人の場合

ではもしも、小林家の法定相続人が、長男・次男だけではなく三男もいたとすれば、

● 小林家全体の『法定相続分』はどのように変わり、

● その結果『家族全体で支払う相続税額』はいくらになるのでしょうか?

今回も計算をしながら結果を見ていきましょう。

【ステップ1】亡くなった方の財産と債務・葬式費用を把握する

まず前提条件として、亡くなった方の『財産額』と『債務・葬式費用』の額は先程のパターンと同じです。

『財産』1億5,000万円

『債務と葬式費用』0円

つまり、今回も『正味の財産額』は1億5,000万円となるというところまでは変わりません。

【ステップ2】財産から債務葬式費用を差し引いた、正味の財産額から基礎控除を引く

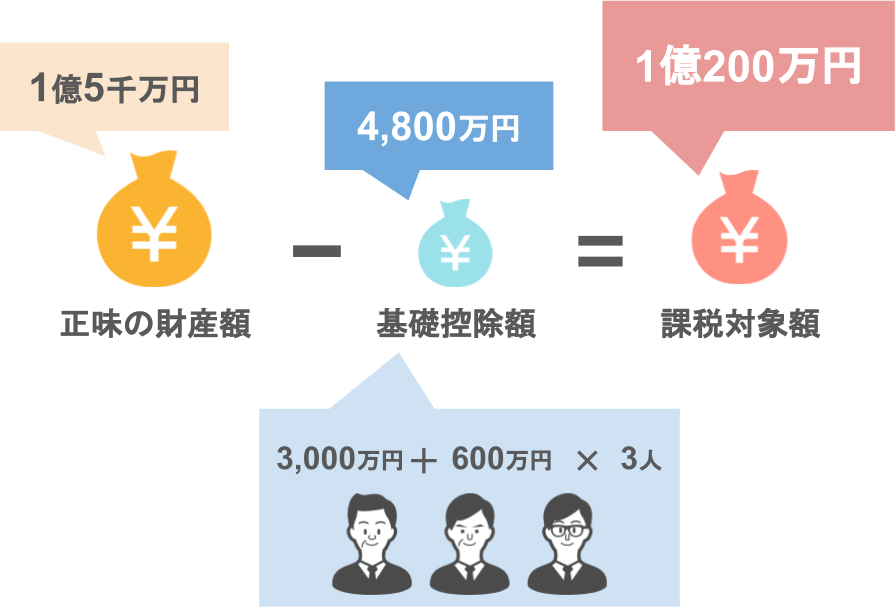

今回のケースでは、『正味の財産額』1億5,000万円から引くことになる『基礎控除額』は、

● 法定相続人が三人になったことにより4,800万円(二人の時よりも600万円増)となり、

● その結果『課税対象額』は1億200万円となります。

【ステップ3】税額を計算する

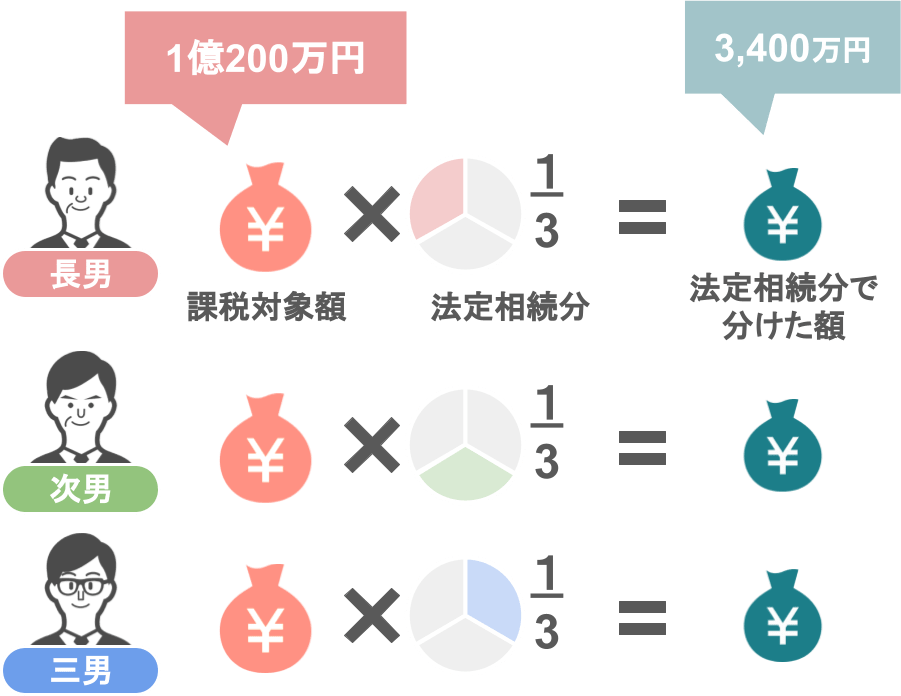

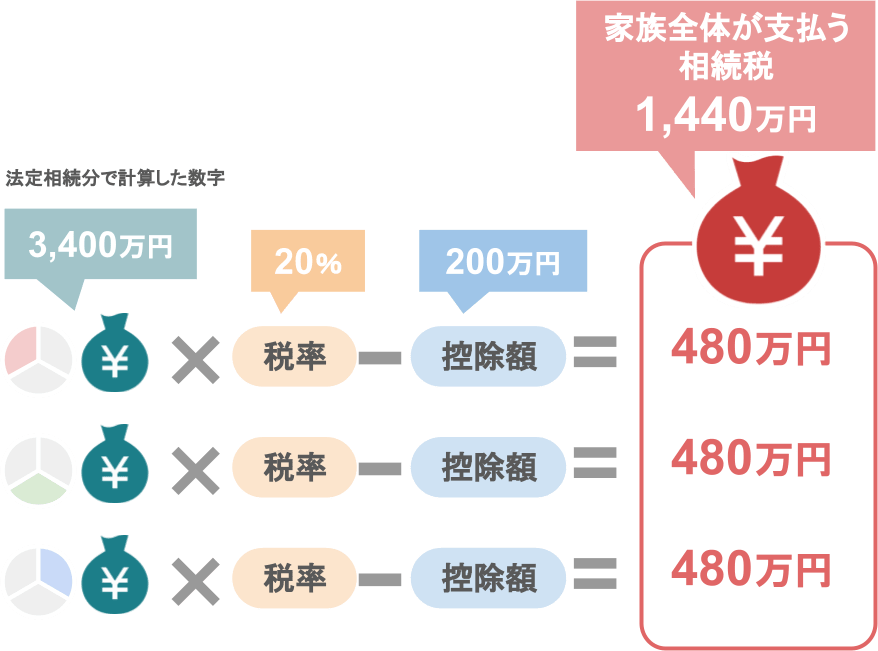

❶【ステップ2】で計算した『課税対象額』1億200万円に各自の『法定相続分』で分けた額を計算します。

❷ 次は❶で計算できた『法定相続分』で分けた金額に対して『相続税の税率』を掛け、『控除額』を引きます。

『相続税の税率』と『控除額』は下の速算表を参照します。

今回のモデルケースの場合、『法定相続分』で分けた額は3,400万円なので、

税率20%を掛け、控除額200万円を引きます。

計算の結果、子供一人あたりの相続税は480万円と出ましたので、

小林家全体で支払う相続税額は1,440万円となります。

相続人が2人の場合と3人の場合の比較

小林家のケースの場合、亡くなった方の財産の額は最初の条件と変わらないのに、

財産を相続する相続人が一人増えたことにより、

●『法定相続分』での按分計算の割合が変化し、

● 結果家族全体が支払う相続税が400万円も安くなりました。

どうでしょうか。

相続の計算において、〝相続人の数の多い・少ない〟が如何に重要な要素となるかを分かって頂けたと思います。

相続人が増える恩恵は『基礎控除』が増えるだけではないのです。

ではここまでの内容を踏まえて、次のテーマでは、

➁法定相続人の人数を増やす具体的な方法

➃法定相続人の人数を増やして節税効果を狙うことのメリットとデメリット

これらの部分についてもみていきたいと思います。

②実際に法定相続人を増やす方法

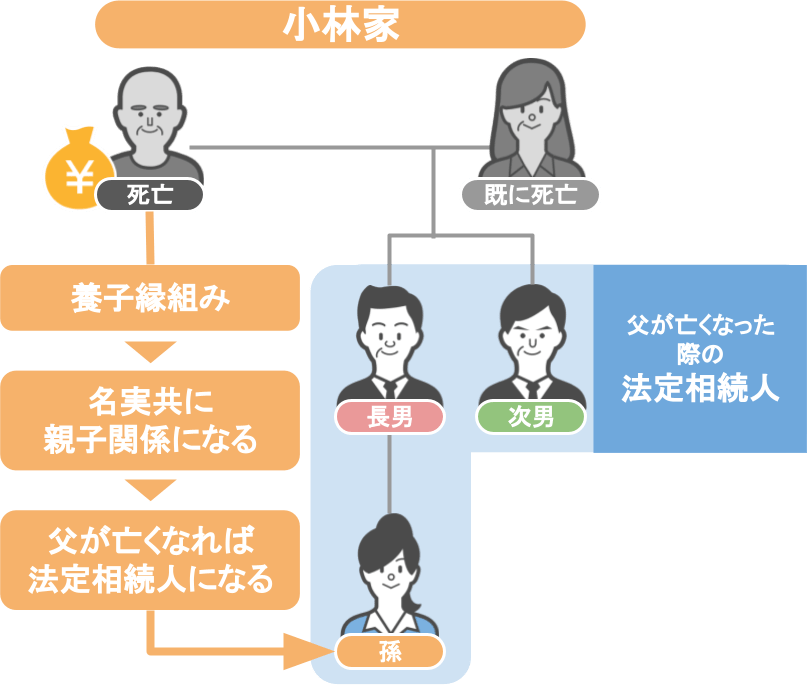

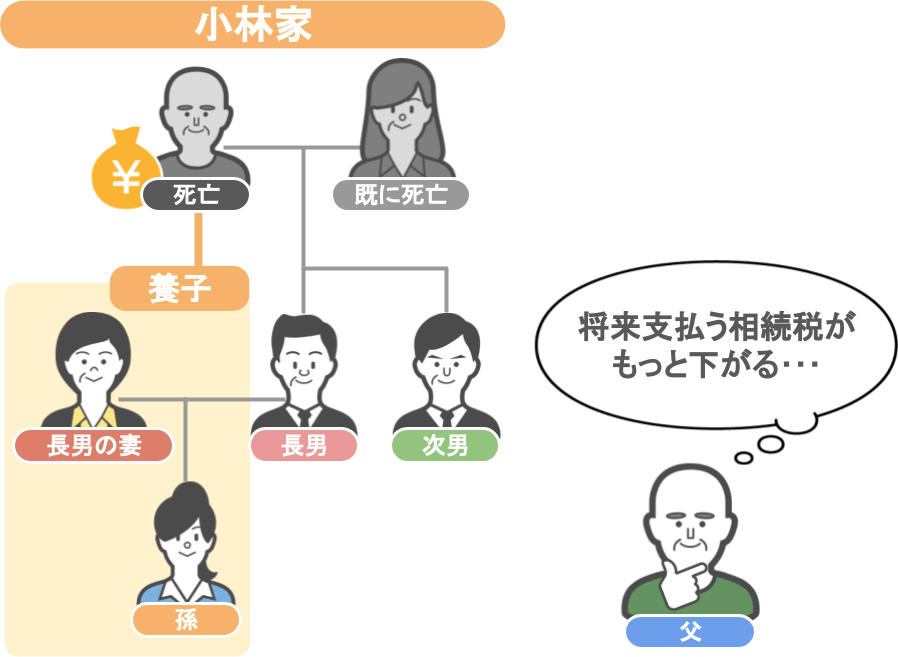

法定相続人の数を増やす方法として活用するのが『養子縁組』です。

『養子縁組』を交わした両者間には、法律上の親子関係が成立します。

ですので、先ほどの小林家のケースの場合、

● 長男の子供が父親と養子縁組を交わせば、

● この両者は名実ともに親子関係となり、

● 父親が亡くなった際に、孫はれっきとした『法定相続人』となります。

ここまで聞くと、

「なるほど、元々の法定相続人以外の人と養子縁組を交わすことで、その人は将来のれっきとした相続人となり、

結果相続税の基礎控除や按分計算の割合も変化して、家族全体で支払う相続税が下がるのか。

じゃあ、長男の子供だけじゃなく長男の奥さんも養子にしてしまえばいいんじゃない?

そうすれば将来支払う相続税はもっと下がるでしょ。」

と、このように思われる方がいらっしゃるのですが、実はそう簡単な話ではありません。

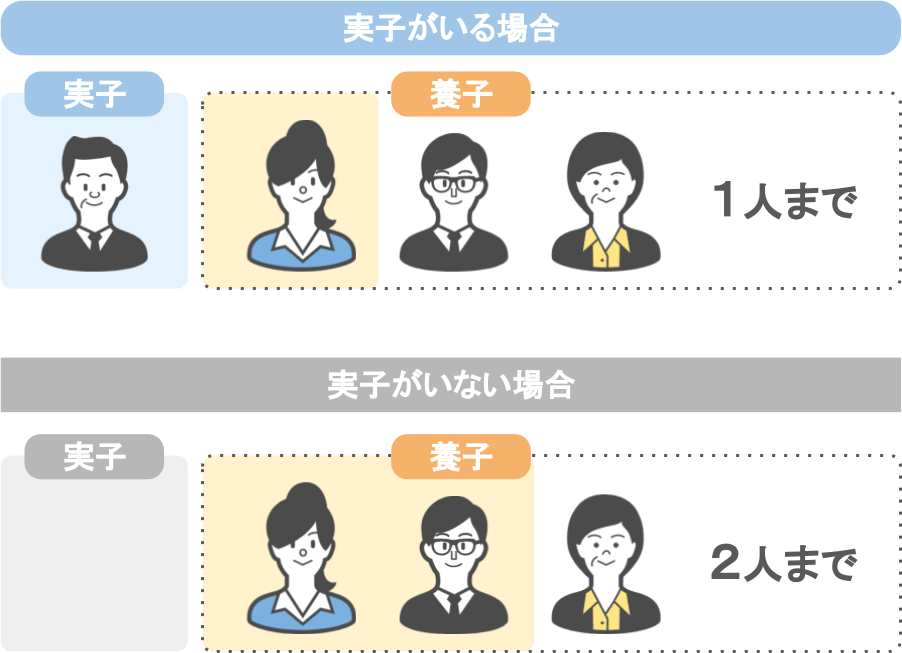

【相続税の計算にカウントできる養子の人数】

というのも、昭和63年に相続税法が改正される以前は、

「養子縁組を使って法定相続人をどんどん増やすことで、将来的に支払う相続税額を減らす」

という行為が頻繁に行われていました。

その際にあまりにも非常識な人数を養子にされる方が多かったものですから、行政側が法改正を行ったのです。

(私が調査官時代に見た養子の数は、最高で10人でした。)

結果、昭和63年の改正以後においては、

養子として『相続税の基礎控除』や『按分計算』の対象としていい養子の人数は、

● 実子がいる場合養子は一人まで

● 実子がいない場合養子は二人まで

という制限がかかりました。

(※連れ子と養子縁組を結んだ場合は、連れ子は『実子』扱いとなり、上記の様な制限は受けません。)

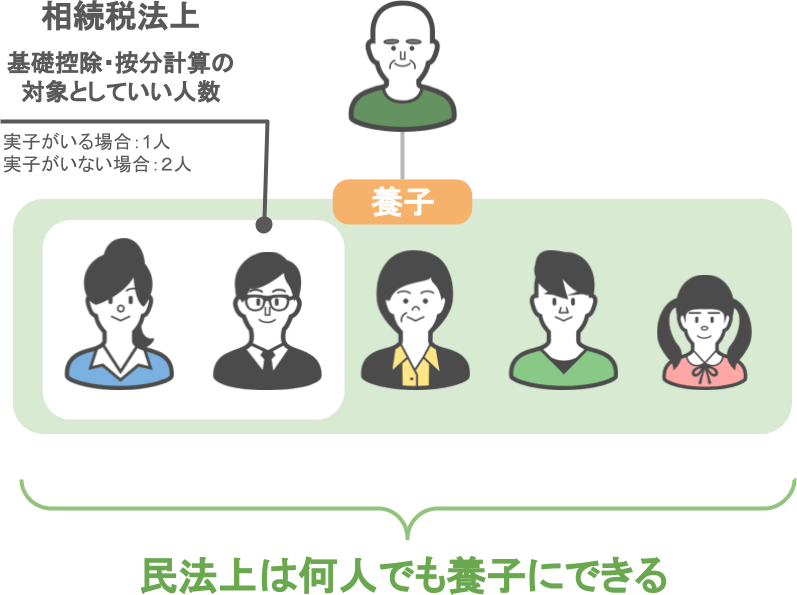

この部分について勘違いのないように補足しますが、上記はあくまで〝相続税法上の取扱い〟なので、

民法上は養子縁組を何人行っても問題ありません。

民法上は、

「実子がいる場合は一人まで、実子がいない場合は2人までしか養子縁組ができない」

ということは全くありませんので、そこは安心してください。

③法定相続人を一人増やすことで大きな恩恵を受けられる家庭

さて、ここまでの内容で

● 将来の相続税の納税額は『法定相続人』が一人増えることで大きく節税することができる

●『法定相続人』を増やすために、元々の相続人〝以外の人〟と被相続人が生前に『養子縁組』を交わしておく

という方法を解説しました。その上で、

「『養子縁組を使った将来の節税対策』は、どの様な家庭の方〟が使えば一番効果が大きいか?」

と言うと、

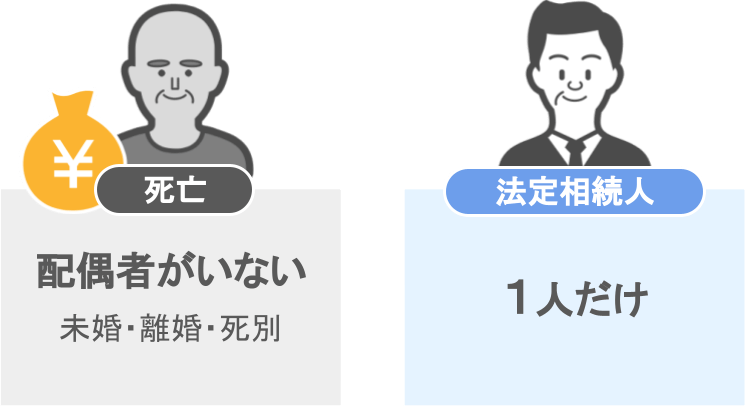

『亡くなった方に配偶者がおらず、相続人が一人だけ』

という家庭です。

どういう事か説明をしていきます。

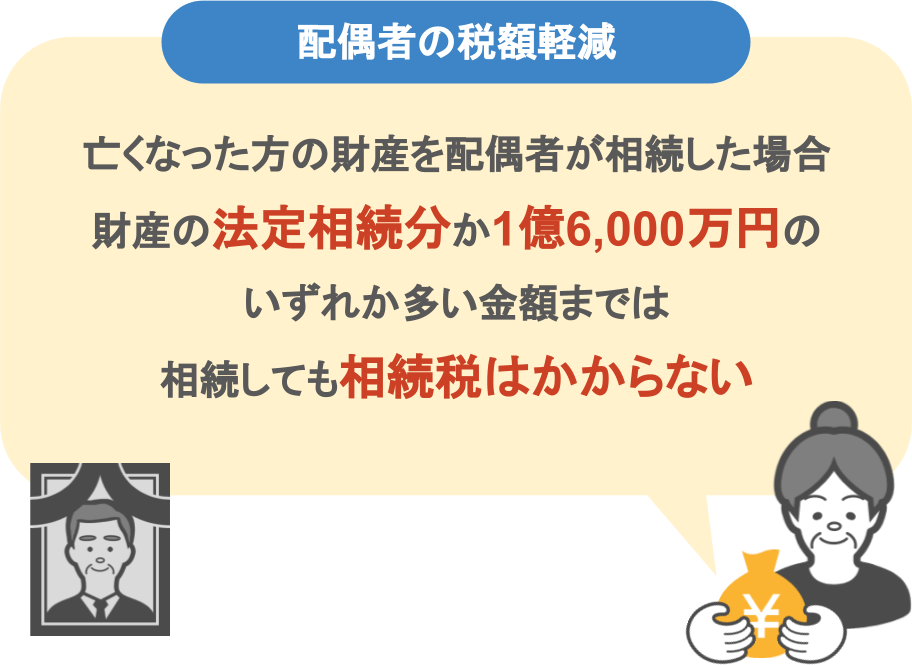

【亡くなった方に配偶者がいる場合】

この記事でも解説していますように、

「亡くなった方の配偶者なら、最低でも1億6000万円までの財産を非課税で相続できる」

という、『配偶者の税額軽減』の特例を使うことができますので、

この制度を使うことにより、支払う相続税を大幅に減らすことができます。

一方、

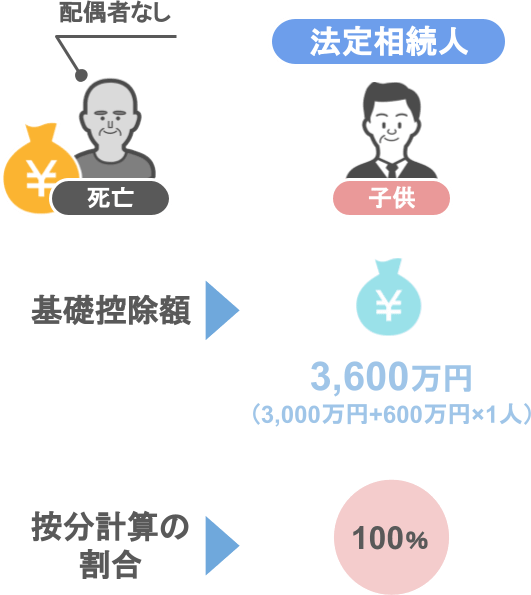

【亡くなった方に配偶者がいない場合】

この場合には、残念ながら『配偶者の税額軽減』の特例は使えません。

その上で、亡くなった方の相続人が子供一人しかいない場合、

●『相続税の基礎控除額』は最低減の3,600万円ですし、

● 他の相続人もいないため按分計算も100%となってしまいます。

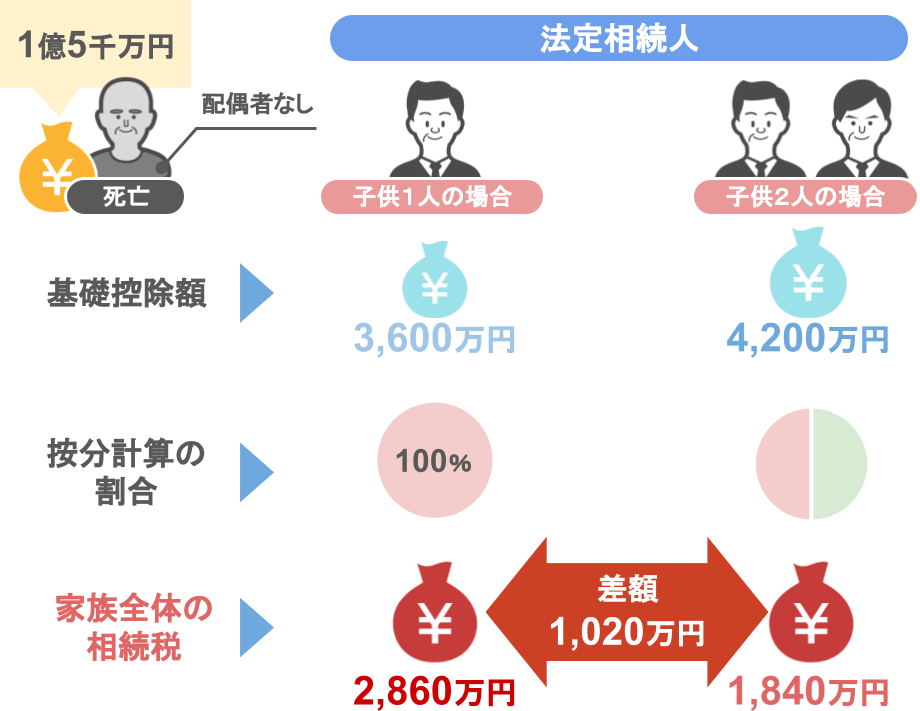

これを、モデルケースである小林家に当てはめると、

相続人が長男一人しかいない場合:

相続税 2,860万円

相続人が子供二人の場合:

相続税額 1,840万円

2パターンを比べると相続税額の差は1,020万円にもなります。

つまり、以下の様な家庭の場合

亡くなった方の財産:1億5千万円

配偶者:いない

相続人:1人

養子を一人迎えれば、結果的に家族全体で1,020万円の相続税の節税になるということです。

この差はかなり大きいですから、

「今回説明したケースに当てはまる」

というご家庭では、養子縁組を一考してみてもいいかもしれません。

ですが、その際に注意点がありますので、次の章で説明をしていきます。

④法定相続人を増やす場合の注意点

法定相続人を増やすために養子組をする際の注意点は、

ⅰ 養子縁組をする相手次第では、支払う相続税が無条件で20%高くなる『二割加算』問題が出てくる

ⅱ 養子縁組を行うタイミングは、両親の意思がはっきりしている段階で行わないと無効になる

ⅲ 相続税の節税のために誰でも彼でも養子にするのはNG

ということです。

どういうことか具体的に見ていきましょう。

ⅰ養子縁組をする相手次第では相続税の二割加算問題が生じる

「そもそも『二割加算』って何?」という方もいらっしゃると思いますが、

『二割加算』についてはこちらの記事で詳しく解説しておりますので、今回はざっくりと説明します。

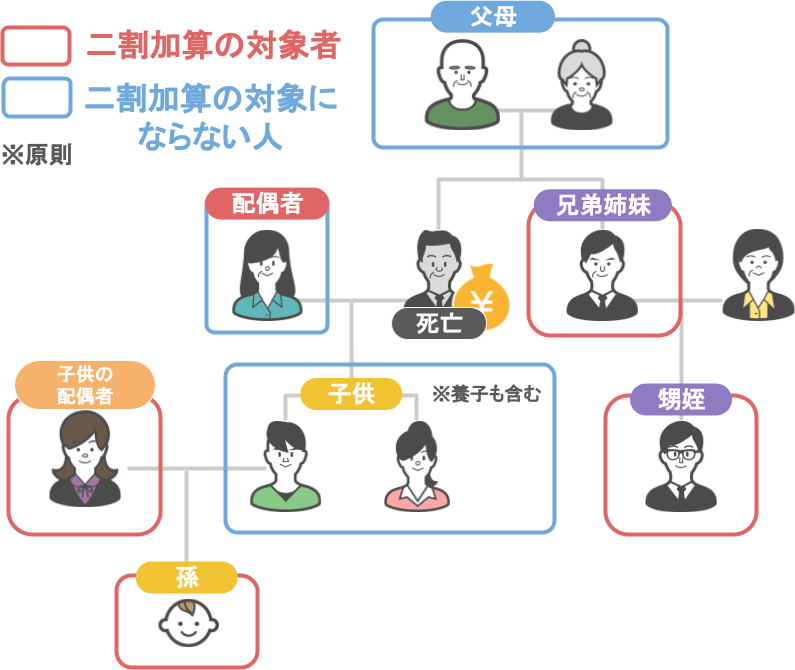

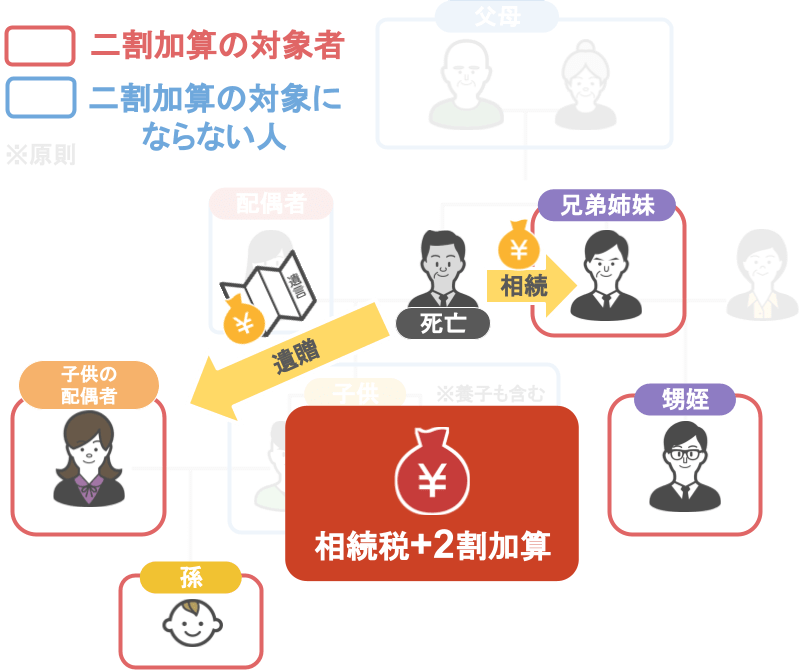

【相続税の『二割加算』とは】

原則として上図の赤枠で囲った人たちが、

● 亡くなった方から相続で財産をもらったり、

● 遺言で財産をもらった場合(遺贈)には、

無条件で相続税が『二割加算』されることになります。

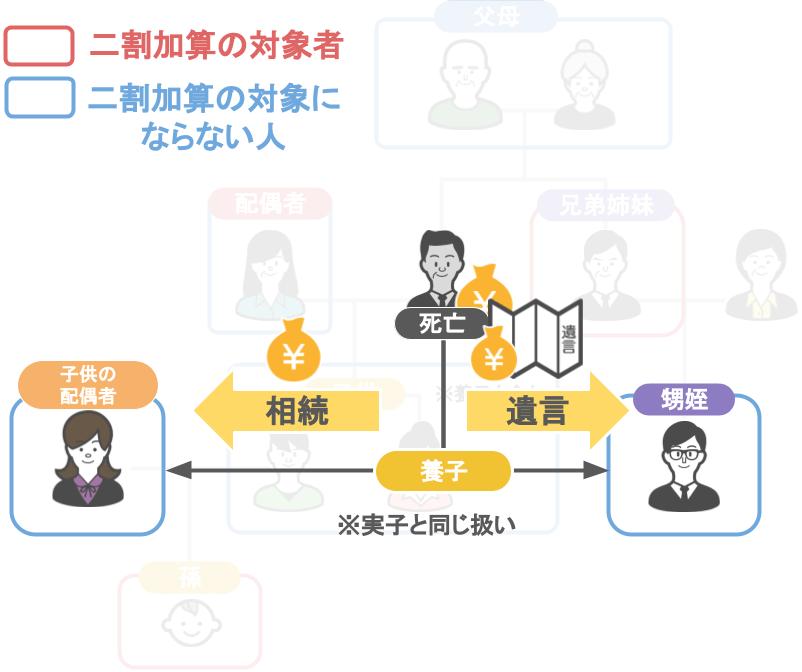

赤枠の人物のうち『子供の配偶者』や『甥・姪』を養子にしていた場合:

その対象者は、実子と同じ扱いになり、

● 普通に財産を相続した場合でも、

● 遺言によって財産を受け取った場合でも、

相続税が『二割加算』になることがありません。

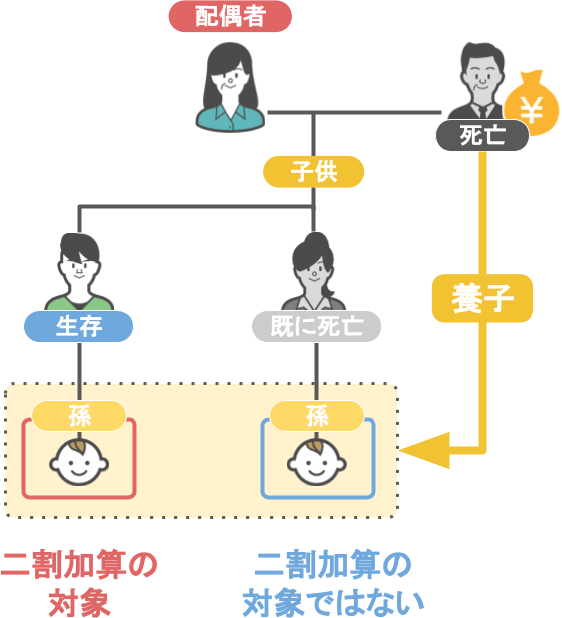

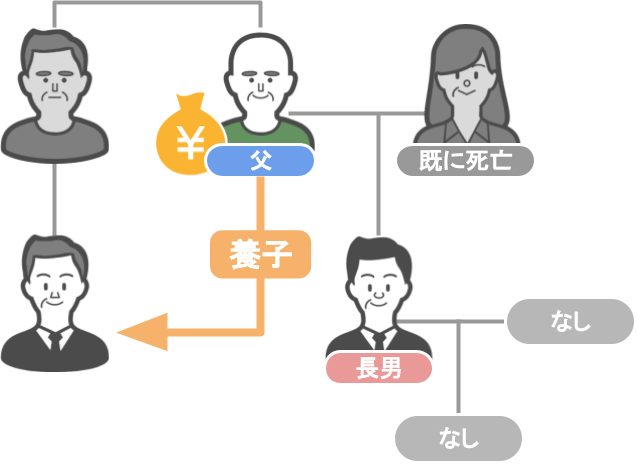

赤枠の人物のうち『孫』を養子にしていた場合:

ですが、ややこしいのが、

● 亡くなった方の子供が生存しているのに、

● その孫を養子にしていた場合です。

この場合、孫養子は相続税の『二割加算』の対象になります。

※既に死亡している子供の孫の場合は『二割加算』の対象外です。

なぜそうなるのかについては、以前の記事で詳しく解説しておりますので、今回は説明を省略しますが、

この前提をモデルケースである小林家に当てはめて、養子縁組をする際の『二割加算』の注意点を見てみます。

【養子縁組をする際の『二割加算』の注意点】

まずは今回のモデルケースの前提条件を見ていきましょう。

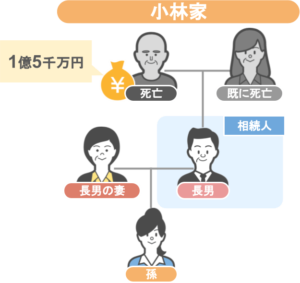

亡くなった父の財産:1億5,000万円

配偶者:既に死亡

相続人:長男一人

長男の家族:妻と子供1人

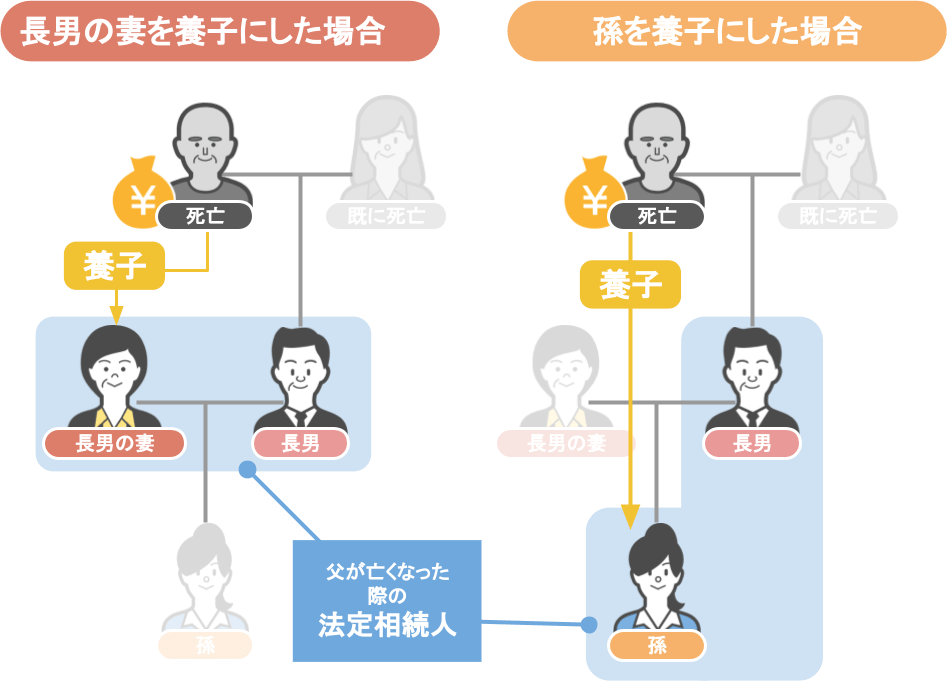

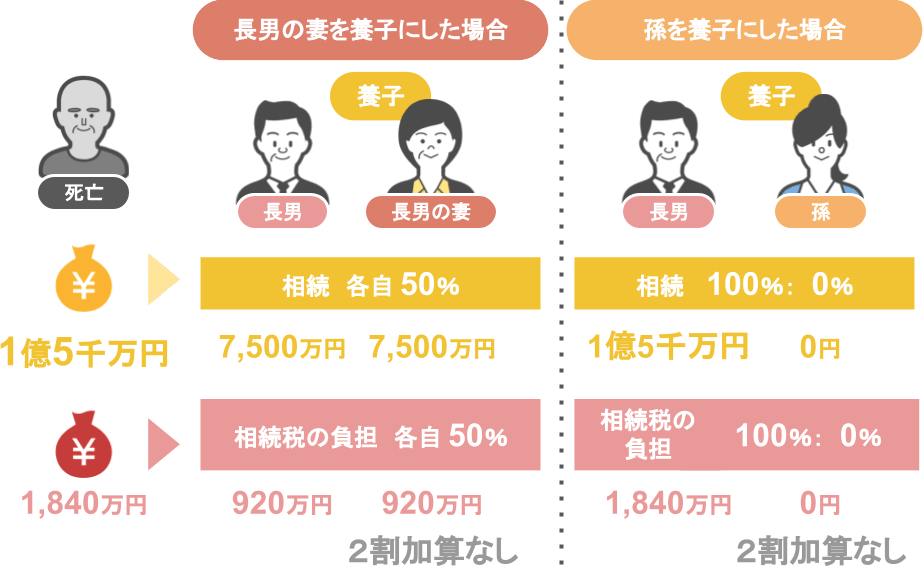

この家庭において、父親が生前に長男の妻か子供のどちらかと養子縁組を結んでいた場合には、

長男の妻か子供は、父親が亡くなった際に正式な『法定相続人』となります。

しかし、先ほどお話したように、

● 長男の妻を養子にすると『二割加算』問題は発生しませんが、

● 長男の子供を養子にしてしまうと、将来相続が発生した際に、孫養子が支払う相続税は『二割加算』されてしまいます。

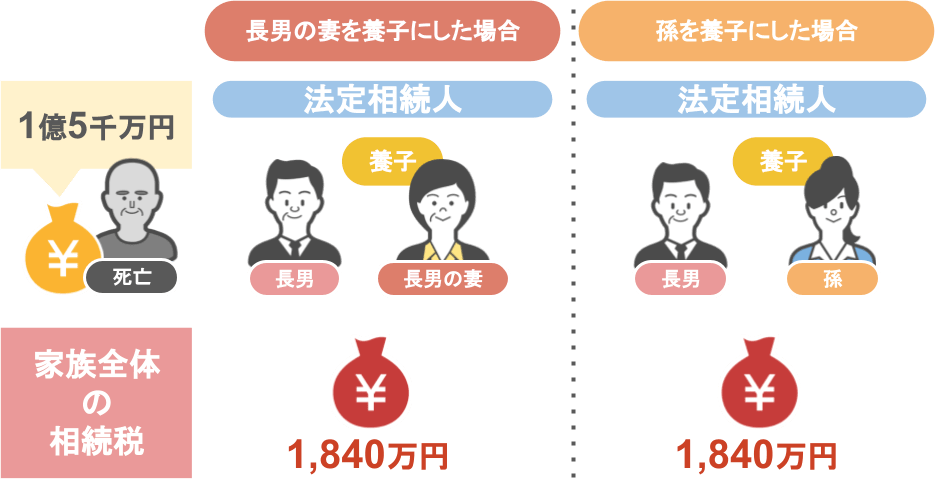

各パターンの相続税:

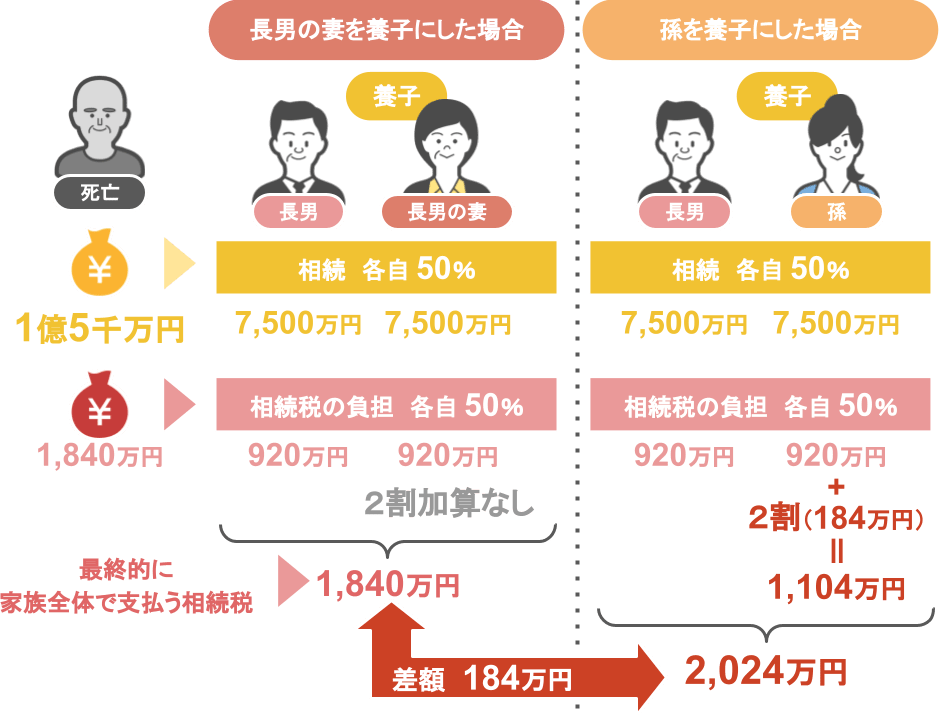

まず、どちらのパターンでも法定相続人は二人ですから、

『最初に計算する家族全体の相続税』は同額の1,840万円です。

そして、

● お父さんの財産(1億5,000万円)を法定相続人2人で半分ずつ相続をした場合、

● 先ほどの『家族全体の相続税』も半分ずつ負担するので、一人当たり920万円の相続税を支払う必要があるのですが、

● 孫が財産を相続する場合は、この920万円に二割の相続税が加算され、孫は1,104万円の相続税を支払う事になります。

2パターンの『最終的に家族全体で支払う相続税』を比較すると、

● 養子になっているのが長男の妻の場合1,840万円

● 養子になっているのが長男の子供の場合2,024万円

となり、その差額は184万円。およそ200万円ほどの納税額の違いが出てくるのです。

ただし、孫養子が「財産を1円を相続しない」ということでしたら、

● 孫養子が相続税を負担することもないので、

● 相続税が『二割加算』されることもありません。

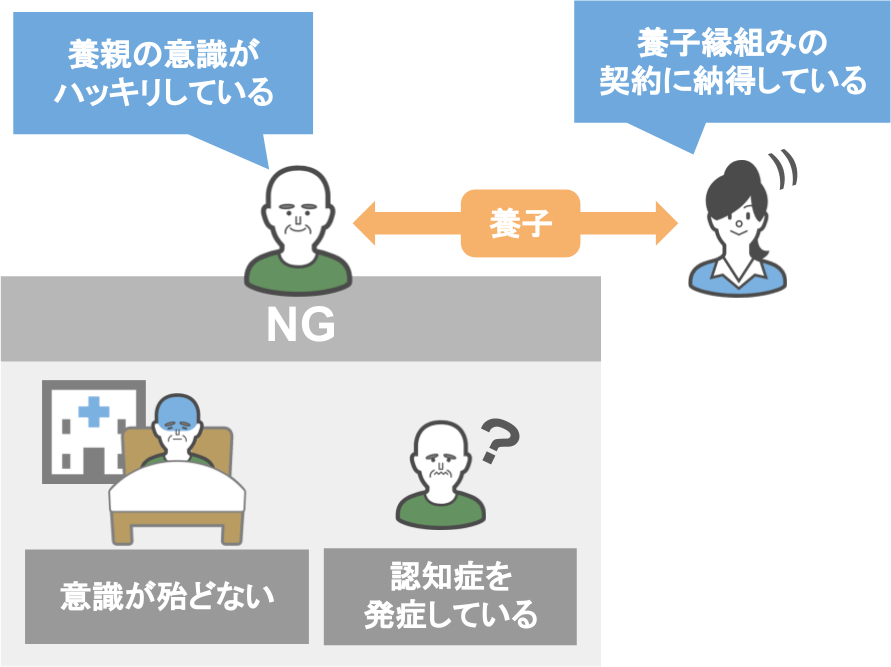

ⅱ 養子縁組を行うタイミングは、両親の意思がはっきりしている段階で行わないと無効になる

また、養子縁組によって法定相続人を増やす場合の注意点二つ目としては、

【養子縁組を行うタイミングは、養親の意思がはっきりしている段階で行わないと無効になる】

というものです。

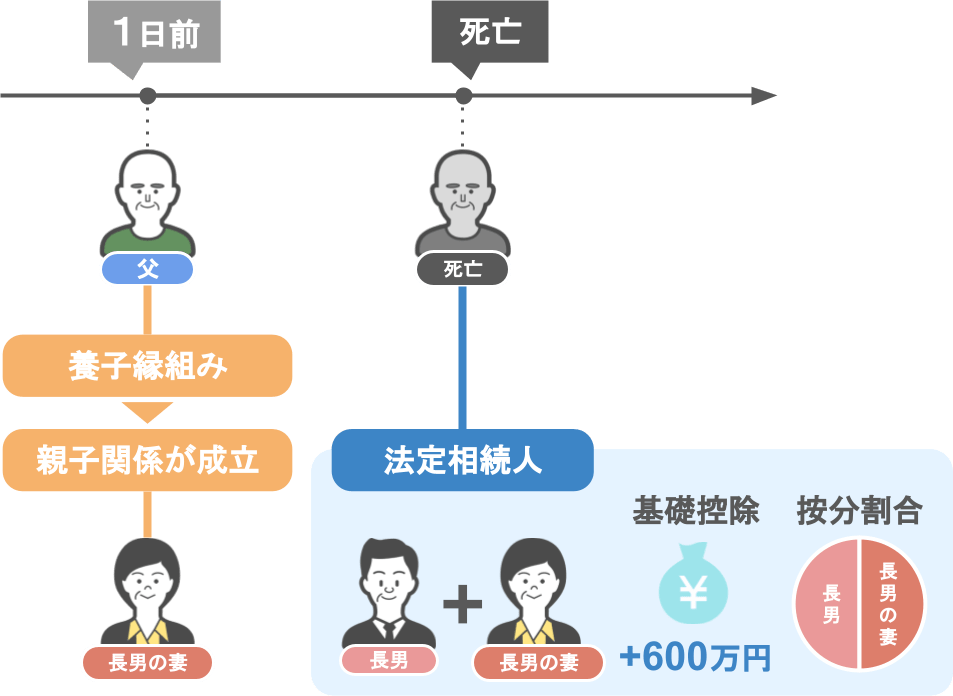

生前の被相続人と養子縁組を結ぶことによる節税対策は、極端な話、

● 被相続人が亡くなる前日に養子縁組をしたとしても、

● 二人の間には法律上の親子関係が成立しているので、

● 翌日に被相続人が亡くなった場合であっても、養子の方は正真正銘『法定相続人』となり、

相続税計算の際の『基礎控除額』の増加や、按分割合にも含まれることになります。

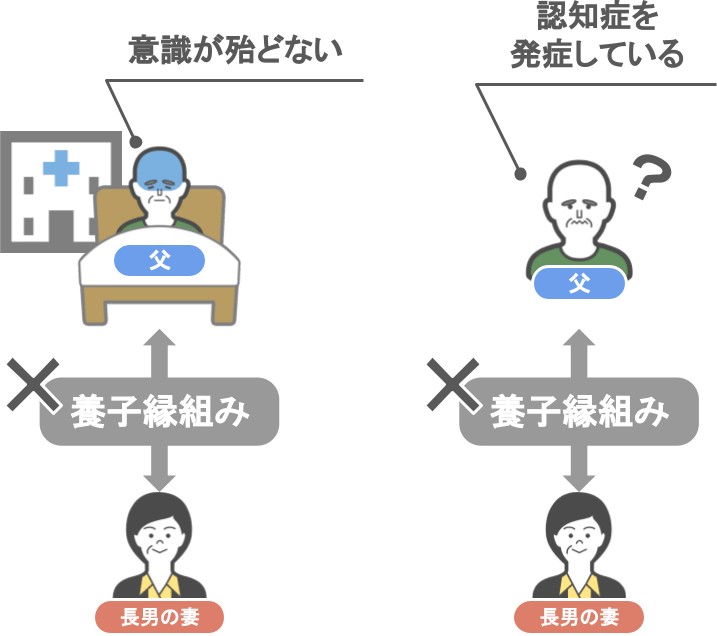

皆さんの中には、上記の内容を読んで、

「うちのお父さんも今入院中で余命宣告をされているから、急いで今のうちに家族の誰かと養子縁組を組まなくっちゃ」

とこう思われた方もいるかもしれませんが、ここが注意すべき重要なポイントなのです。

● 養子縁組は贈与契約と同じで、親と子、〝双方間の合意〟があって初めて成立する契約ですから、

● 契約を行う際には両者の意思がはっきりとしていないといけません。

つまり、

入院中のお父さんの容態がかなり悪く、もうすでに意識がほとんどないという場合などは、

その時点で新しく親子間の養子縁組を結ぶということはできませんし、

同じ理由で、養親となる人がすでに認知症を発症している場合も養子縁組を結ぶことができません。

ですので、この記事を見て

「自分の家も養子縁組を使って将来の相続税を節税したい」

とお考えの方は、

●『二割加算』の問題点

● 養子縁組を行う時点で養親の意識がはっきりしているか

などを考慮した上で、この節税対策を実行するかを検討して頂ければと思います。

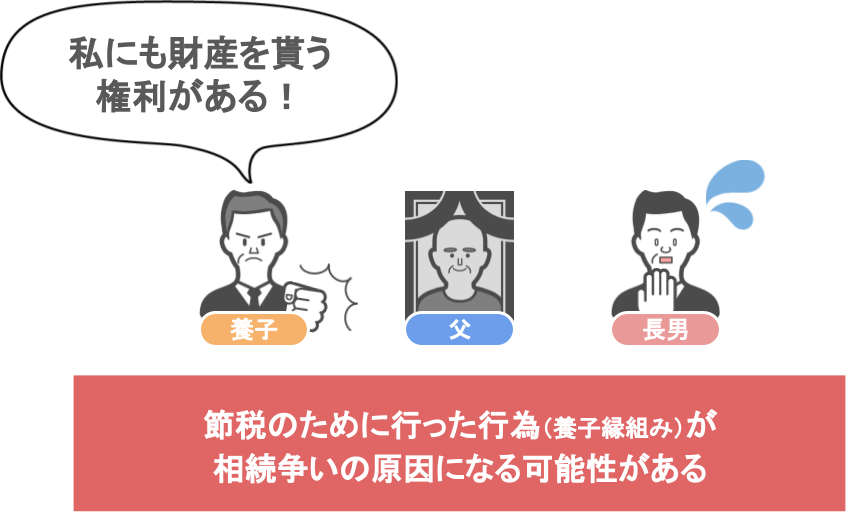

ⅲ 相続税の節税のために誰でも彼でも養子にするのはNG

最後にもう一つ、養子縁組によって『法定相続人』を増やす場合の注意点としては、

【相続税の節税のために誰でも彼でも養子にするのはNG】ということです。

例えば、「自分の子供は独身で、妻も孫もいない」という場合、

相続人を増やすために、親族のうちの誰かを養子にして、

「財産は実子に100%相続させる」

と養子も含めた親子間で話をつけていたとしましょう。

これまでの説明のように、養子縁組を行えば『家族全体における相続税』の節税は図れます。

ですが相続を考える場合には、〝数字の多い少ない〟だけを判断の基準にしていてはトラブルの元になります。

と言いますのも、養子というのは〝養子縁組を結んだ時点で、その家族の中における正式な子供〟となりますから、

いざ実際に相続が発生した時にその養子は相続権を主張することができるんです。

そうなると節税のために行った行為が、相続争いの原因になる可能性があります。

このように、養子にした人物の人間性によって、相続をめちゃくちゃにされるぐらいでしたら、

「養子による節税対策などは行わず、普通に相続税を納めた方がマシ」

というものです。

なので、節税のために養子を迎えたいのでしたら、その人物の選定にはくれぐれも注意をしてくださいね。

まとめ

相続税というのは、

● 亡くなった方の財産を相続する『法定相続人』の数が多ければ多いほど、

● 家族全体で支払う納税額は安くなります。

では、「この法定相続人の数を増やしたい」と思った場合にはどうすれば良いのかと言うと、『養子縁組』です。

● 被相続人の方が生前に孫や子供の配偶者等と養子縁組を結べば、

● その二人はれっきとした親子となり、

● 養親が亡くなって相続が発生した時には、養子も『法定相続人』になることができます。

また、相続税対策のために養子縁組をする際には注意点があります。

〝民法上〟であれば、何人でも養子縁組みをしても問題ないのですが、

〝相続税法上〟つまり相続税の計算を行う際に、『相続税の基礎控除』や『按分計算』の対象になれる『養子』の人数には制限があるのです。

実子がいる場合:養子は1人まで

実子がいない場合:養子は2人まで

養子縁組の利用を検討されている方は、この部分についてはしっかりと覚えておいてください。

※あくまでも『家族全体の相続税』を計算する際の話なので、財産を相続する権利は実子・養子全員に平等にあります。

ちなみに、

「相続税の節税対策のために養子縁組を行うことって、法律上は問題ないの?」

「行き過ぎた節税対策なんじゃない?」

という疑問を持たれた方もいらっしゃると思いますが、この問題に対しては、過去に

【相続税の節税目的で行われた養子縁組の是非を問う裁判】が行われ、

平成29年1月31日に最高裁が

「節税目的の養子縁組でも、直ちに無効とは言えない」

といった判断を下しました。

法律文らしい微妙な言い回しですよね・・・。

つまり最高裁の判断としては、

「養子縁組を使って相続税をガンガン節税しても OK 」

と大々的にゴーサインを出したということではなく、あくまでも、

「民法上の養子縁組の取り扱いに問題がなければ、

その行為によって結果的に相続税の節税対策となること自体は問題ない」

という判断を行ったのです。

ですから、本編でお話したように養子縁組を行う際には、

● きちんと養親の意思がハッキリしていないといけない、

● 養親の意思だけではなくて、養子もきちんと養子縁組の契約に納得していなければいけない

などといった前提のもとで養子縁組を行わないと、

「法律上その養子縁組自体が認められない」ということになるんです。

また相続税の節税額に目がくらみすぎて、むやみやたらに誰でも彼でも養子にしてしまうと、

将来の相続争いの原因になりかねません。

ですので、そうならないためにも養子縁組での相続税の節税を行うかどうかは、

相続税の専門家にアドバイスを受けるなどして慎重に行なっていただければと思います。