【やらなきゃ損!】相続対策に生命保険を活用すべき5つの理由!

当事務所ではこれまで、被相続人が生前にできる相続税の節税対策として、

『110万円の贈与』や『110万円以上の贈与』その他にも『贈与税の特例』を活用した贈与を紹介してきました。

これらの制度はどれも有効に活用すれば、将来の相続税を大きく減らすことができるお得な制度となっているのですが、

いずれの制度も全て〝直接的な現金(預金)の受け渡しによる贈与〟という方法をとっています。

ですので今回は、これまで紹介してきたような、

● 直接的な現金(預金)の贈与を用いた相続対策ではなく、

● 生命保険の中の『死亡保険』を活用した相続対策についてお話をしていきます。

具体的な記事の内容としては、

①生命保険の契約形態と課税関係について(相続税・贈与税・所得税)

②生命保険を相続対策で活用することで得られる5つのメリット

について、詳しく解説していきたいと思います。

生命保険を活用した相続対策は、

● 単純に将来の相続税の節税につながるだけではなく、

● 家族間の遺産分割トラブルも回避できる

などの、メリットが多い優秀な手段となっています。

ですので、

「まだ相続対策で生命保険を活用されていない」

というご家庭の方は、今回の記事を参考に利用を検討して頂ければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①生命保険の契約形態と課税関係について(相続税・贈与税・所得税)

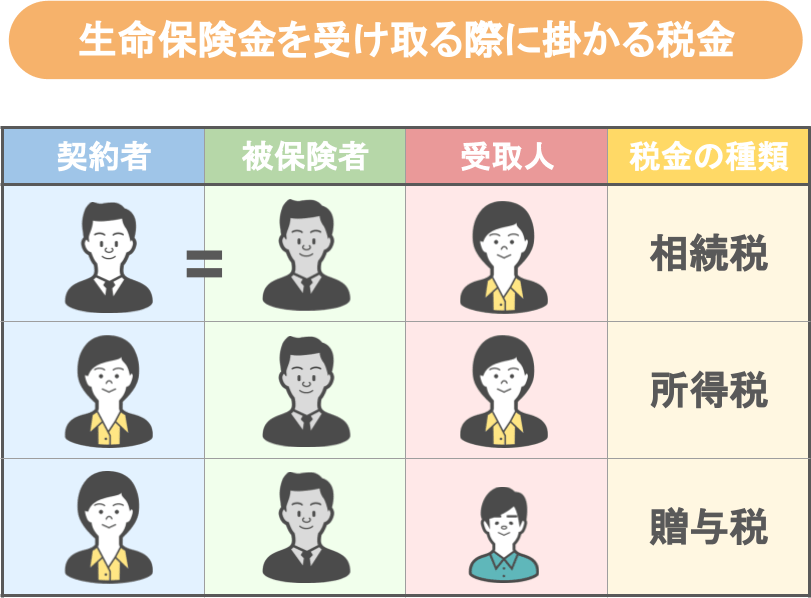

ではまず最初に、大前提として「生命保険にはどんな税金がかかるのか」という部分についてお話していきます。

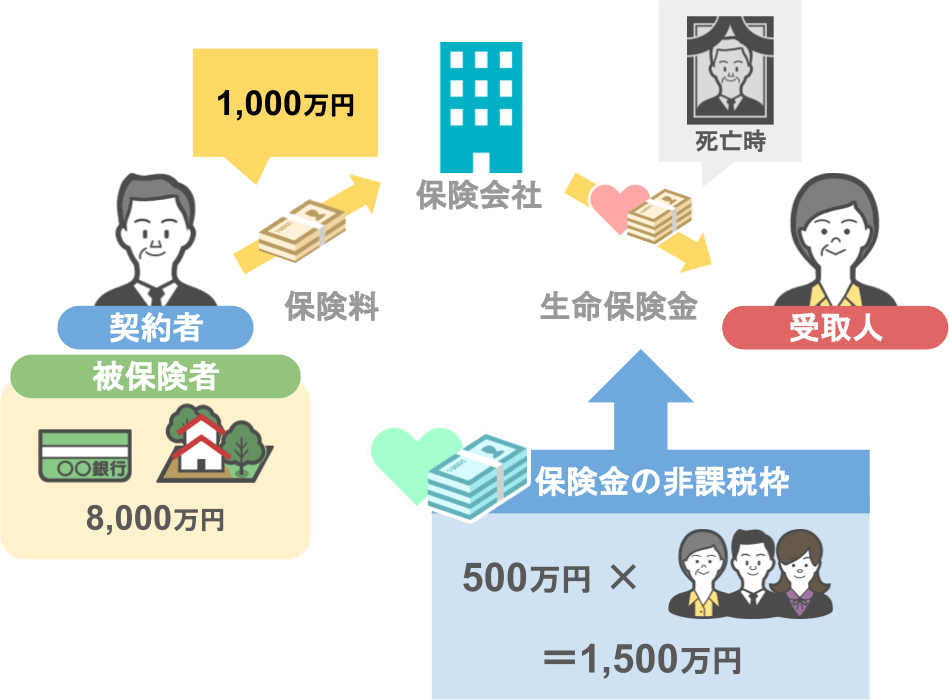

生命保険を受け取る際に、受取人に対して掛かる税金の種類(相続税・贈与税・所得税)というのは、上の図のように、

● 誰が保険料を支払う契約者か?

● 誰が被保険者か?(誰が亡くなった際に、生命保険金がおりるのか)

● 誰が保険金を受け取る受取人か?

という部分で変わってきます。

各項目の詳しいお話は過去にこちらの記事で解説しておりますので、

今回はこの記事のテーマである、図の一番上の【相続税が掛かる契約形態】について、

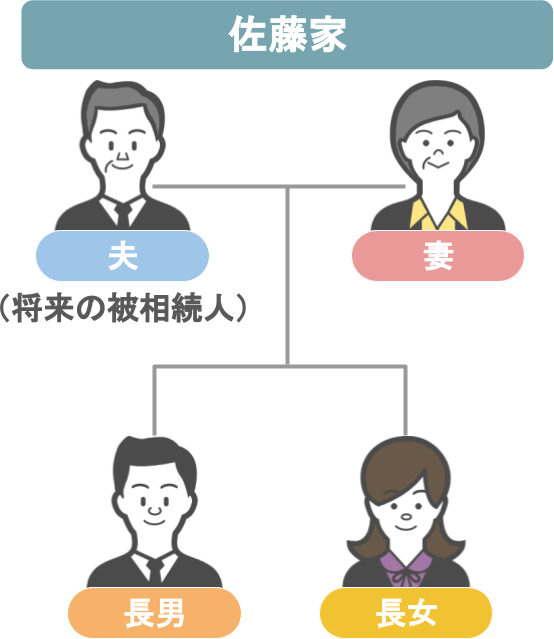

以下の佐藤家をモデルケースとして見ていきましょう。

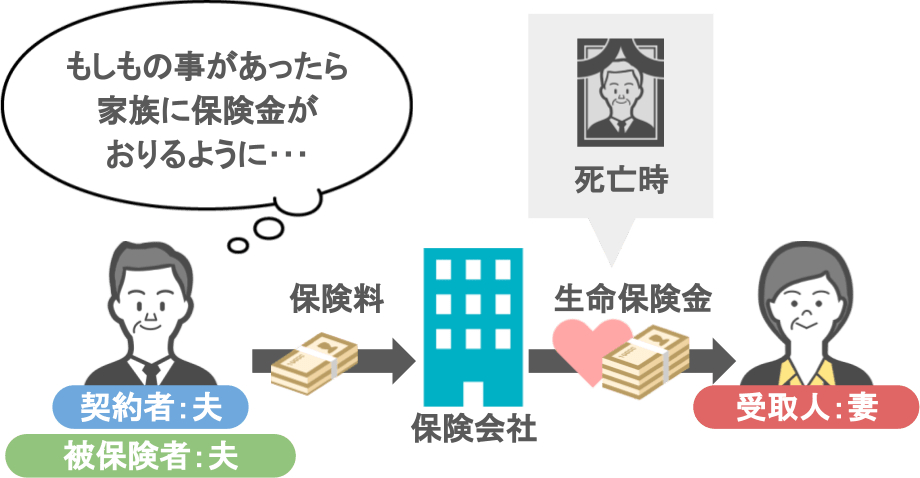

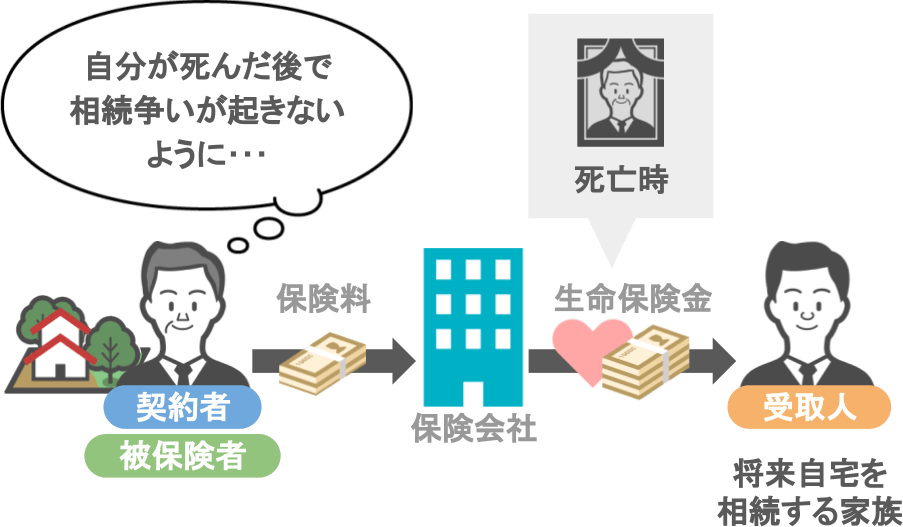

このモデルケースにおいて、生命保険金がおりた際に『相続』や『相続税』が関係してくるのは、どう言うときかと言いますと、

上の図のように、生前に夫自身が「将来自分にもしものことがあったら、家族に保険金がおりるように」と、

● 生命保険の被保険者となり、

● 必要な保険料の支払いも夫自身が契約者として支払い、

● 夫が亡くなった後、死亡保険金は妻もしくは子供が受け取る

このような形態で生命保険の契約をした場合です。

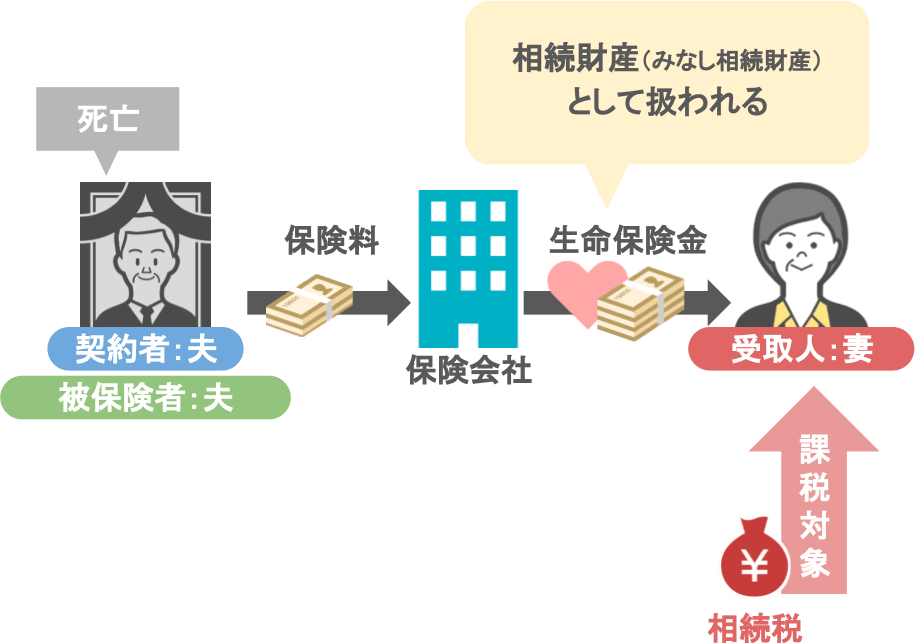

● 将来夫が亡くなった際に家族が受け取る保険金は『相続財産(みなし相続財産)』として扱われ、

● 保険金を受け取った人は相続税の課税対象になる。(※一定の非課税枠あり)

ということになります。

さてここまでを前提として、いよいよここからは、

【➁生命保険を相続対策で活用することで得られる5つのメリットに】ついて解説していきます。

②生命保険を相続対策で活用することで得られる5つのメリット

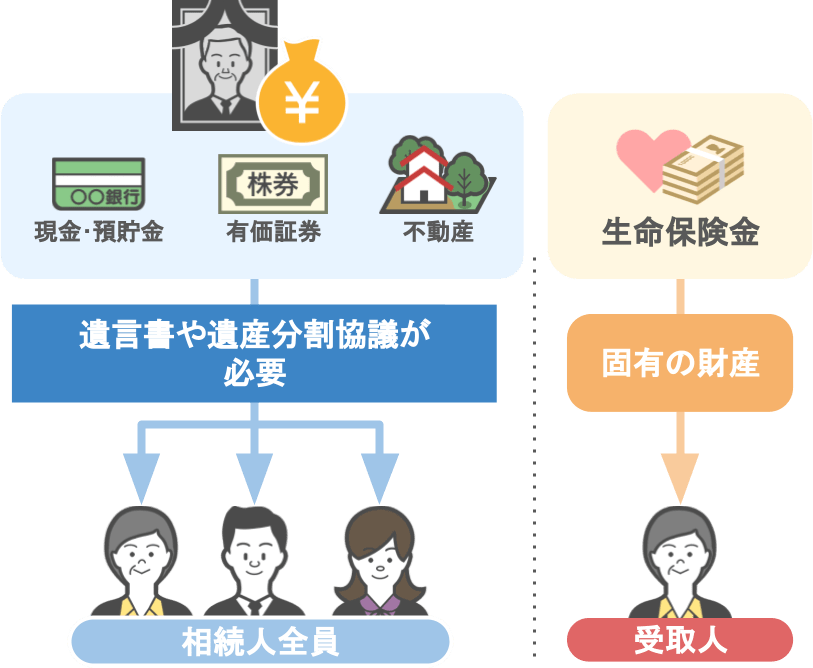

ⅰ生命保険金は受取人固有の財産になる

生命保険を相続対策で活用することで得られるメリットの1つ目は、

【生命保険金は受取人固有の財産になる】

ということです。順を追って解説をしていきましょう。

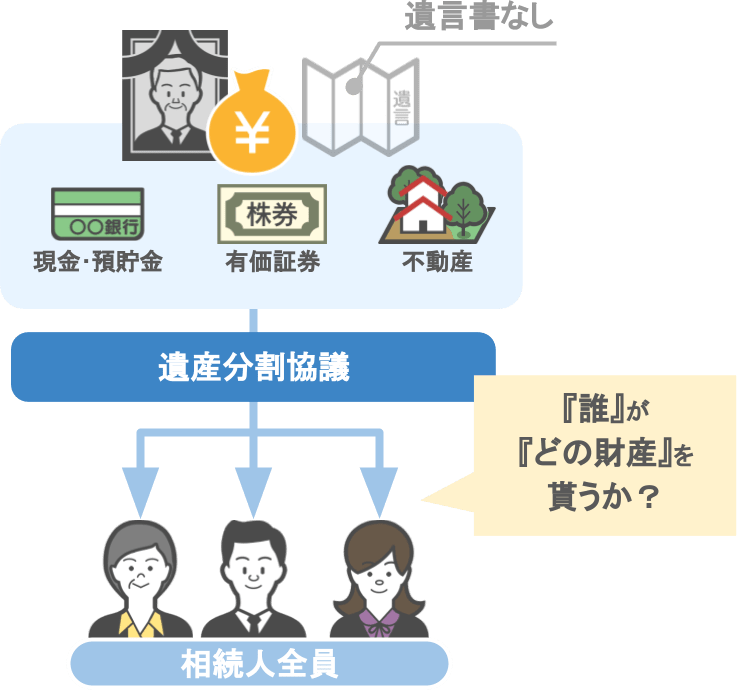

【遺産分割の対象になる財産】

通常、亡くなった方が所有していた財産(金融資産・不動産など)は、

亡くなった時点でにおいては〝誰が相続するのか〟という事が決まっていません。

そのため、相続人全員で「誰がどの財産をもらう」といった話し合い(遺産分割協議)が必要です。

※遺言書があり、遺言書通りに財産を分ける場合は遺産分割協議不要

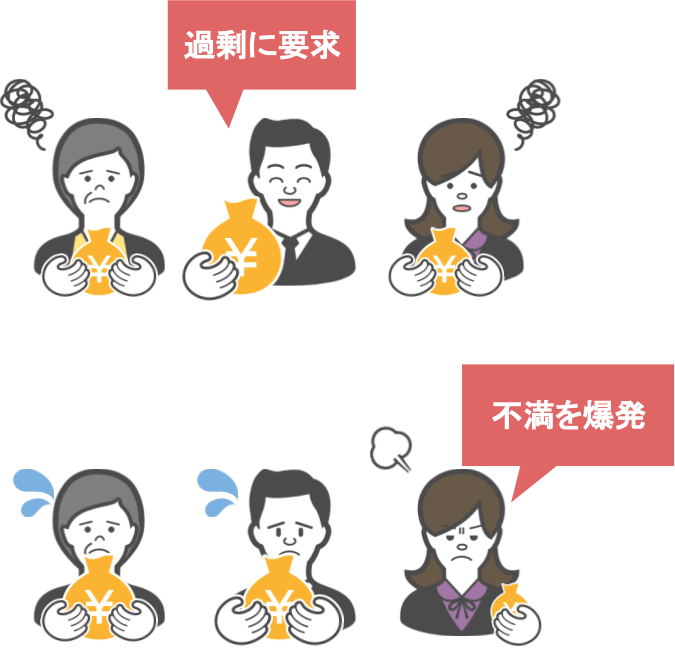

この『遺産分割協議』を行う際、話し合いを行う家族の仲が良好であれば問題も無くすんなりと終わるのですが・・・

● 相続人のうちの一人が自分の取り分を過剰に要求したり、

● 他の相続人よりも少ない財産しかもらえなかった人が、不満を爆発させたり

といった揉め事が起これば、「誰がどの財産を相続するのか」といった話し合いは中々纏まりません。

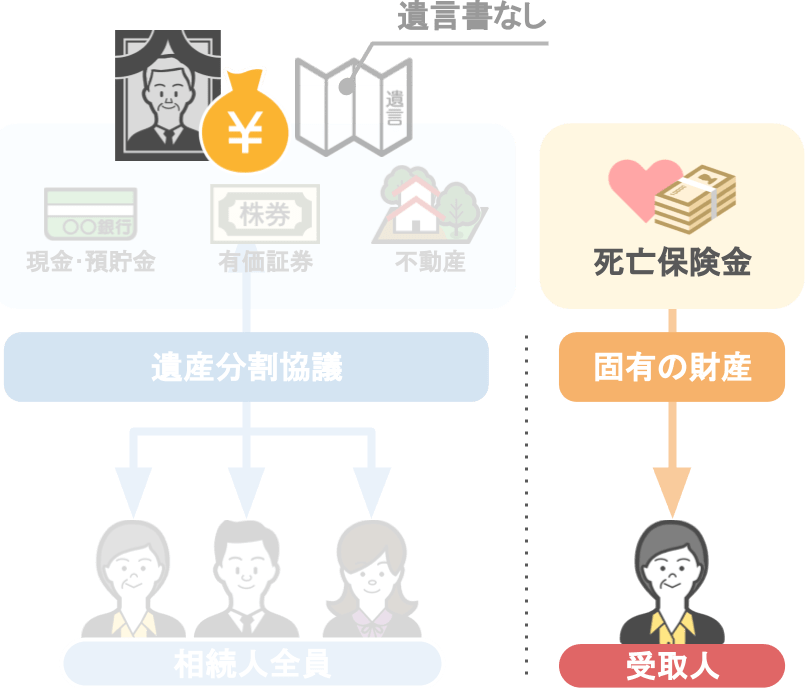

ですが、このように『遺産分割協議』が纏まらない最中でも、

● 家族の話し合いなど関係なく、

●〝特定の相続人が確実に相続できる財産〟があります。

それが亡くなった方の『生命保険金(死亡保険金)』です。

【特定の相続人が確実に相続できる財産】

モデルケースである佐藤家の場合、

● 夫が亡くなった時に保険会社から支払われた死亡保険金は、

●「誰が相続するのか」といった話し合い(遺産分割協議)をしなくても、

『受取人である妻の固有財産』となるんですね。

そのため、

● 財産を残す側にとっては、お金を渡したい人に確実にまとまってお金を渡すことができますし、

● 財産を受け取る側にとっても、この後でも紹介するような『相続財産を巡っての親族トラブル』を回避することにもつながる

というメリットがあります。

ⅱ亡くなった方の財産を、遺産分割協議がまとまる前に入手できる

生命保険を相続対策で活用することで得られるメリットの2つ目としては、

【亡くなった方の財産を遺産分割協議がまとまる前に入手できる】

というものです。

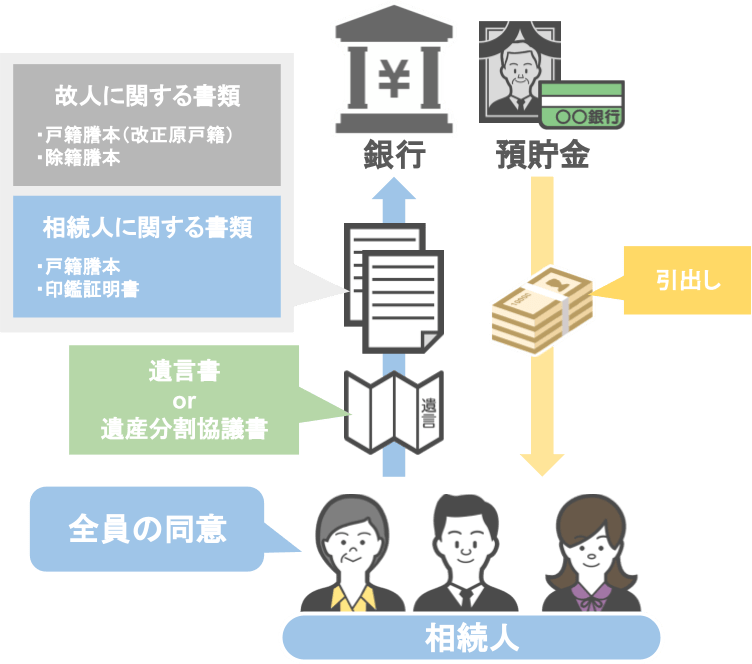

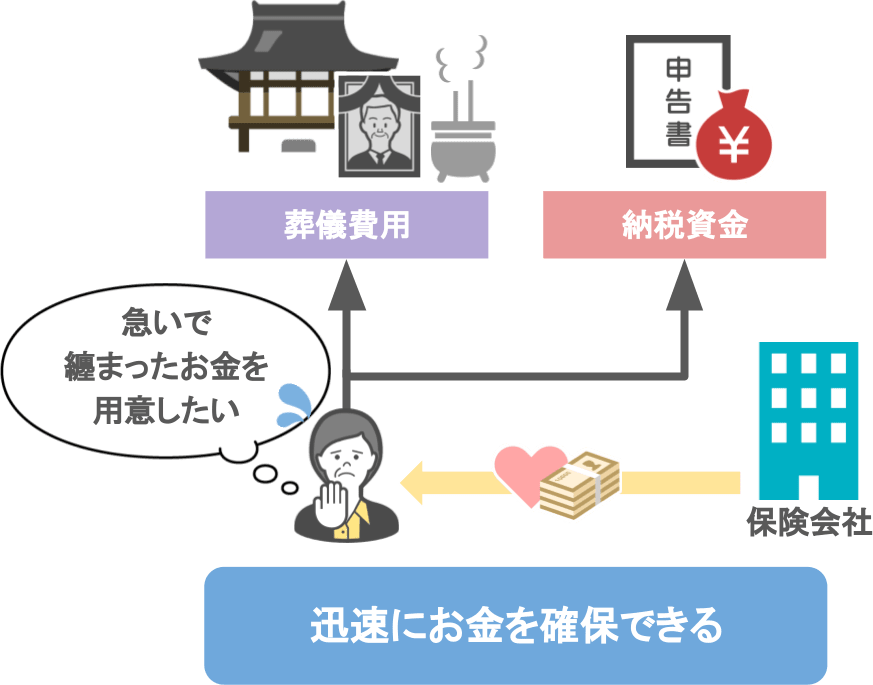

【預貯金の相続手続きの場合】

預貯金の相続手続きを経験したことがある人はわかると思いますが、

亡くなった方の預貯金を銀行から引き出そうとすると、上図のように、

● 必要な書類も多く、

● 相続人全員の同意がなければ、亡くなった方の預貯金を引き出すことが出来ません。

(※遺言書があれば相続人全員の同意は不要)

その結果、相続発生後に現金が必要になったとしても、手元に纏まったお金を揃えるまでに非常に時間が掛かるのです。

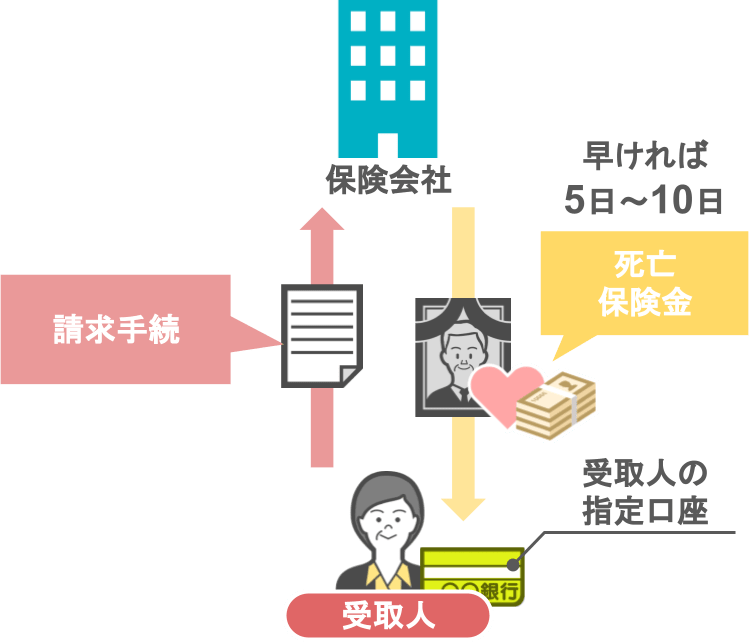

【死亡保険の受取手続きの場合】

ですがそれに対して、生命保険の場合でしたら、

死亡保険金の受取人に指定された人だけで手続きをすることが可能ですし、

保険会社に請求手続きをすれば、早ければ5~10日ほどで受取人の指定口座に保険金が入金されます。

そのため、

「亡くなった方の『お葬式費用』や自分自身が支払う『相続税の納税資金』などが必要になり、

急いでまとまったお金を用意したい」

といった場合でも、迅速にお金を確保することができるのです。

【葬式費用や相続税の納税資金に備える】

実際に、

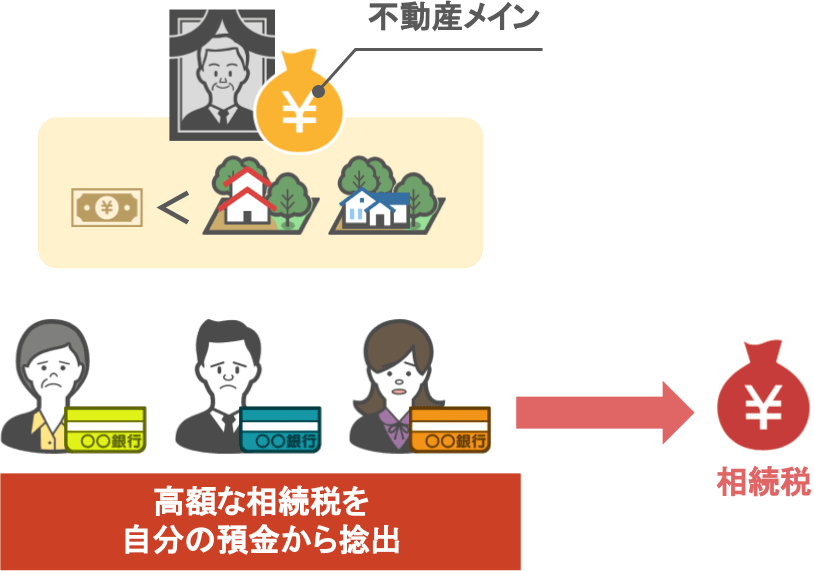

● 亡くなった方の財産の内容が、現預金が極僅かで不動産がメインという場合、

● 相続人は相続した不動産に対する相続税を『自分の預金』から捻出しなければならず、

●「高額な相続税を払えない」という事態に陥る可能性があります。

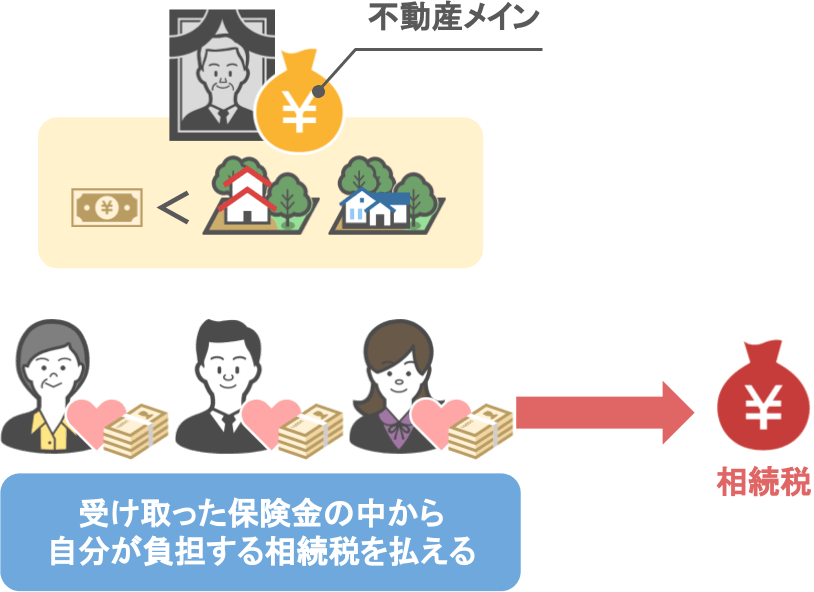

しかしその際に、相続人各自が生命保険金を受け取れるようになっていれば、

相続人の皆さんは、その受け取った保険金の中から自身が負担する相続税を無事に支払うことができるのです。

このような点から見ても、相続財産として生命保険を準備しておくことは、とても大きなメリットがあります。

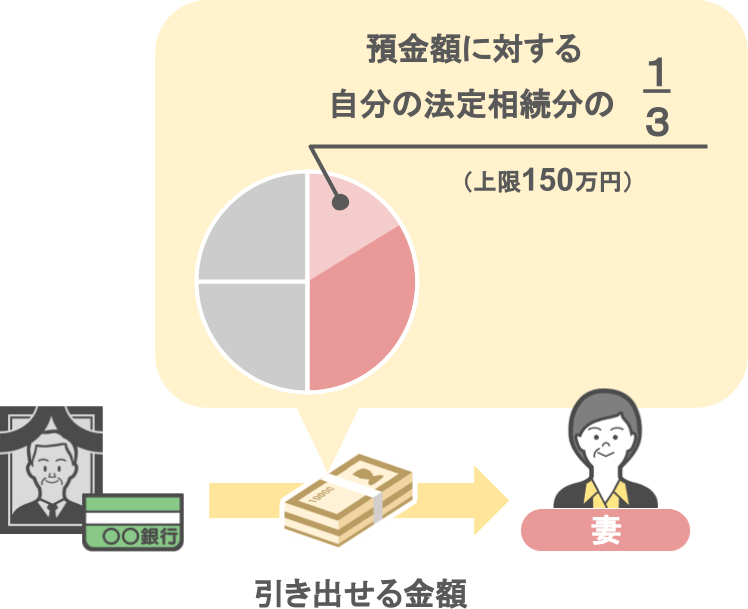

【遺産分割協議が纏まる前の預金の引き出し】

ちなみに、2019年7月1日より、

● 『遺産分割協議』纏まる前でも、

● 金融機関で手続きをすれば、他の相続人の承諾を得なくても〝ある程度まとまったお金〟を引き出せるようになりましたが、

※亡くなった方の預金額に対する、自分の法定相続分の3分の1(上限150万円まで)

この方法を他の相続人の同意なく行うと、相続争いのきっかけとなる可能性があるため、十分な注意が必要です。

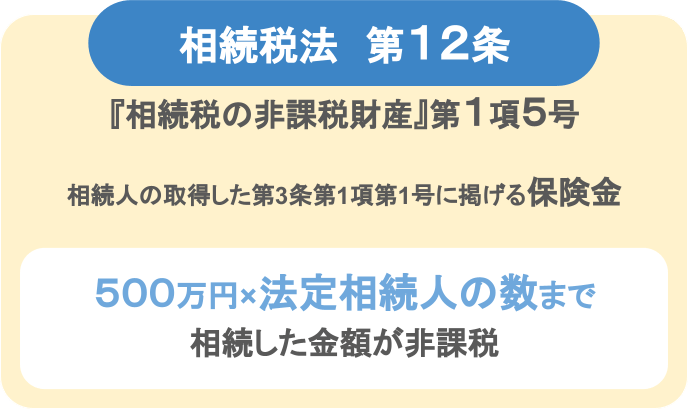

ⅲ死亡保険金には法定相続人1人当たり500万円の非課税枠がある

生命保険を相続対策で活用することで得られるメリットの3つ目は、

【亡くなった方との保険金には、法定相続人一人当たり500万円の非課税枠が設けられている】

というものです。

生命保険金については、相続税法第12条「相続税の非課税財産」という規定の中の、第1項第5号にて、

〝500万円×法定相続人の数までは、相続した金額が非課税になる〟

と定められています。

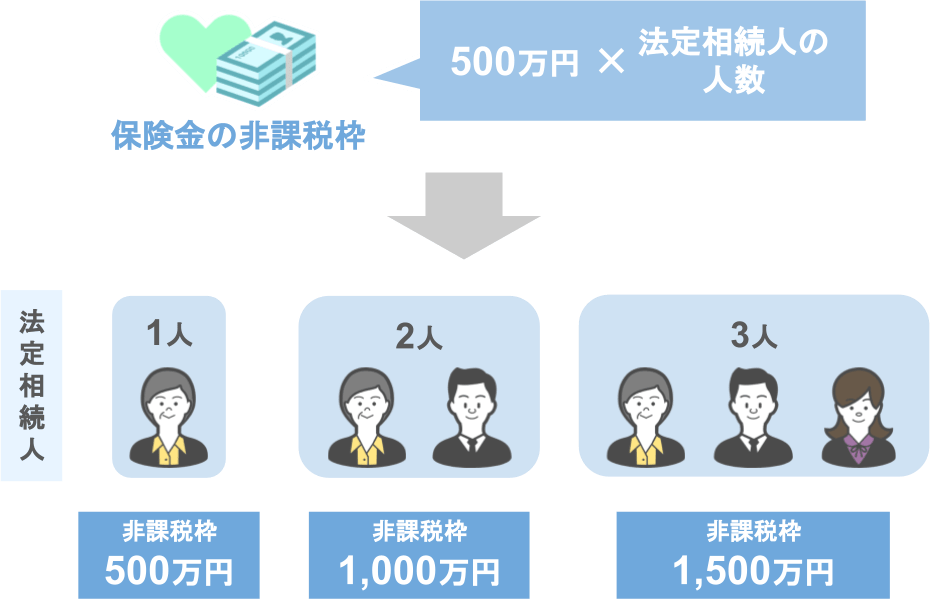

これは、受け取った死亡保険金には「残された家族の生活保障」という観念があるからですね。

〝500万円×『法定相続人』の数〟で算出できた金額が、

『家族全体で受け取った保険金の合計』に対する非課税枠となるため、

●『法定相続人』が1人いれば500万円

● 2人なら1,000万円

● 3人なら1,500万円

というように、『法定相続人』が多ければ非課税枠も大きくなります。

そしてこれはそのまま、その家族全体の相続税の大きな節税につながるのです。

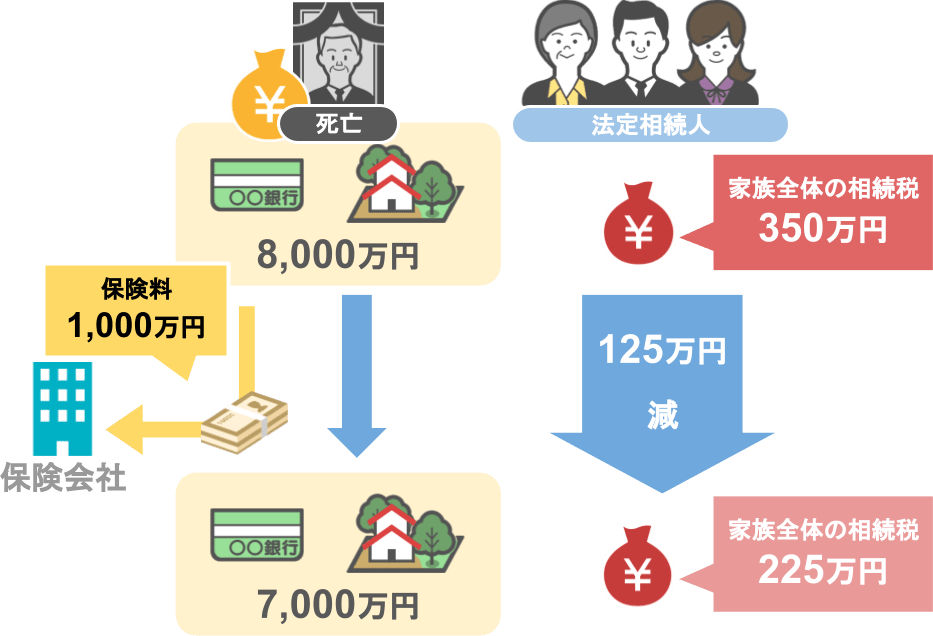

どういうことか、先ほどの佐藤家を例に出して見ていきましょう。

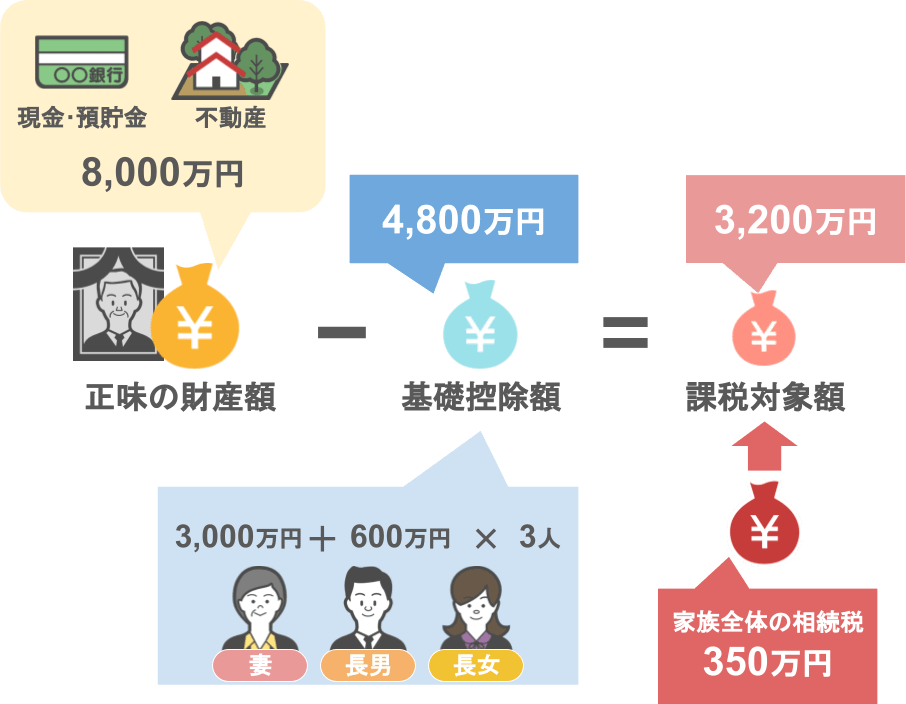

【節税対策を何もしていない場合の相続税】

夫の財産が現預金と不動産だけで8,000万円だった場合、

相続人は3人で基礎控除額が4,800万円ですので、

(3,000万円+600万円×法定相続人3人)

佐藤家全体が支払う相続税は350万円です。

※相続税の計算方法についてはこちらの記事で解説をしています。

【預金の一部を生命保険に替えた場合の相続税】

では、8,000万円の財産のうちの銀行預金を1,000万円引き出して、

生命保険にしたらどうなるでしょうか?

将来 相続が発生すれば、掛け金に対する死亡保険金が下りてきますが、

先ほども言いましたように、『相続税法第12条第1項第5号』の規定によって、

相続人が受け取る死亡保険金に対しては、『500万円×法定相続人の数』の控除が認められています。

ですから結果として、

● 相続発生後におりる死亡保険金に関しては、かなりの金額を非課税で相続できますし、

● 死亡保険金を受け取っても相続税は掛からない、というご家庭も少なくはありません。

この前提のもとに、佐藤家の相続税を計算してみますと、

夫は生命保険契約のために1,000万円を使ったため、

● 相続財産は当初の8,000万円から7,000万円になり、

● 佐藤家全体が支払う相続税は225万円となります。

結果、預金1,000万円を銀行から保険会社に移し替えるだけで、

佐藤家全体で支払う相続税が125万円も減った事になります。

1,000万円を活用して、その節税効果は125万円ですから、利率で言いますと12.5%にもなります。

今どき、「12.5%の配当を出します」という儲け話なんて十中八九詐欺ですが、

〝手元の預金を生命保険に変更して、家族全体が支払う相続税を125万円減らす〟

という方法は、詐欺でも何でもありません。

れっきとした相続税法という法律で保障されている節税方法ですので、是非とも活用しない手はありませんよね。

ⅳ相続財産の殆どが不動産の場合、代償分割の為の資金として活用出来る

生命保険を相続対策で活用することで得られるメリットの4つ目は、

【相続財産のほとんどが不動産の場合、代償分割のための資金として活用できる】

ということです。

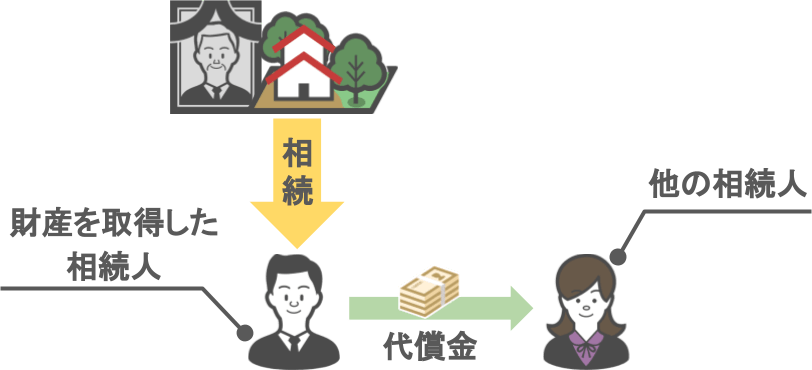

【代償分割とは】

●『財産を取得した相続人』が『他の相続人』に対して、

●『相続分に応じた代償金』を支払う方法

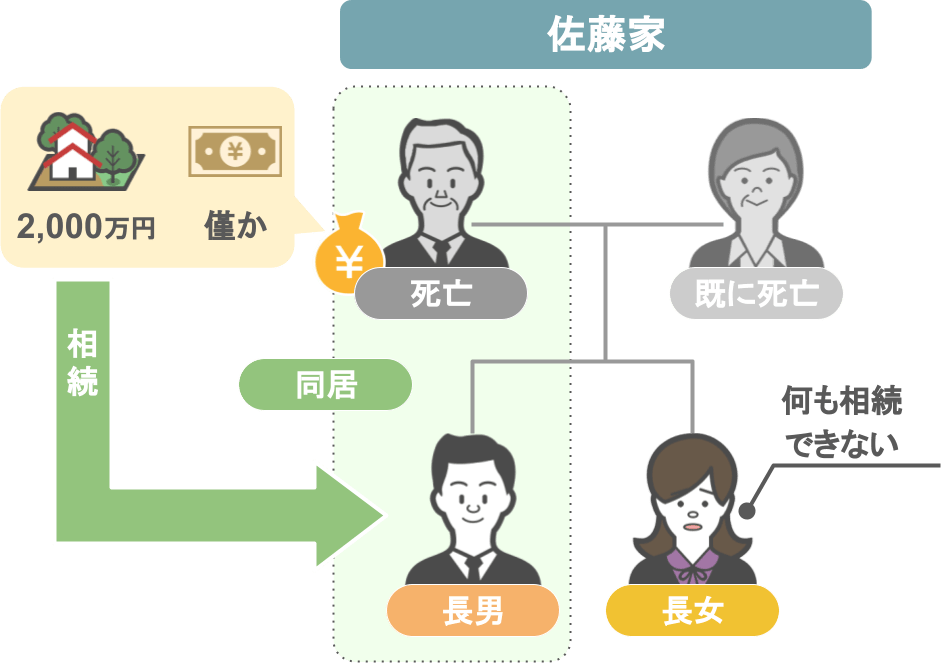

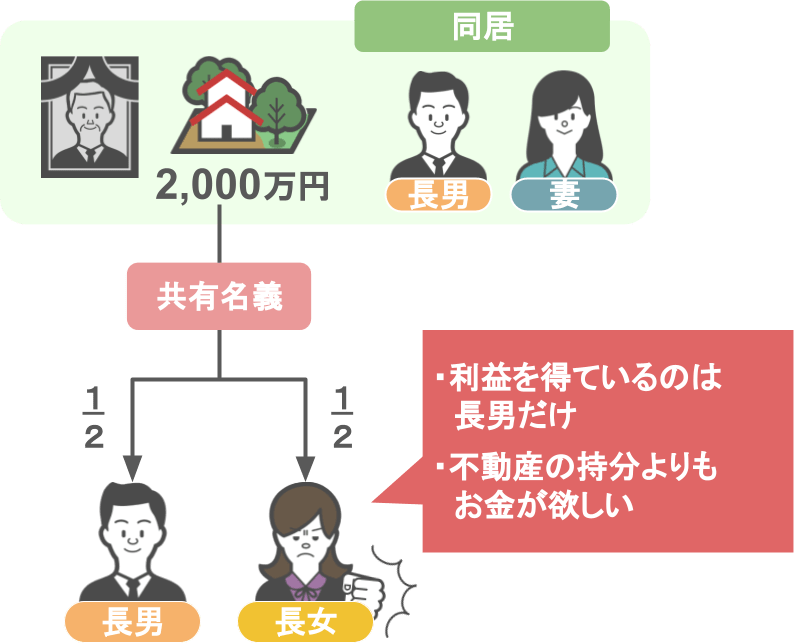

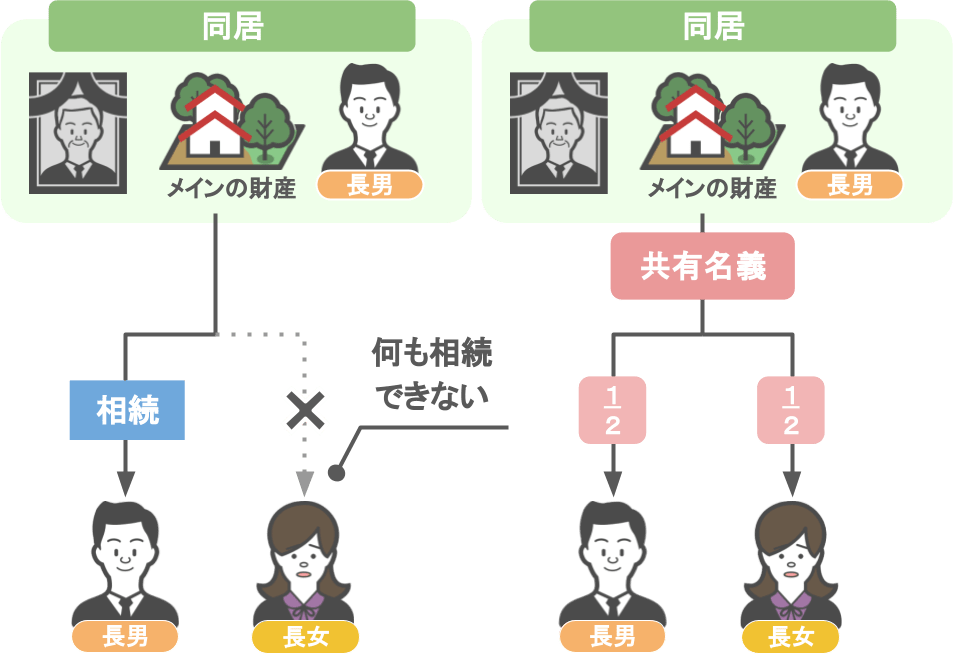

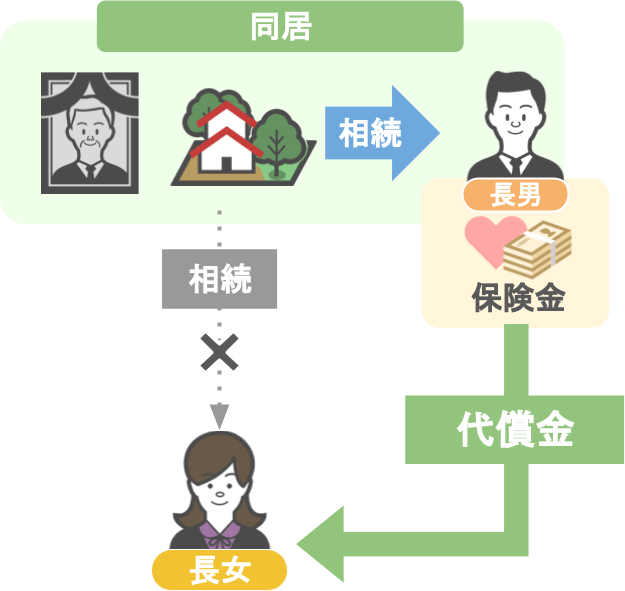

では、先ほどの佐藤家の設定を少し変更して、『代償分割』の考え方について解説をしていきましょう。

今回のモデルケースでは、

● 母は父の相続が発生するより前に亡くなっており、

● 今回の相続における父の相続財産は、不動産2,000万円とごくわずかな現金しかない。

● 父と長男は同居をしていた。

という前提で解説を進めます。

このケースにおいて、父親と一緒に暮らしていた長男が不動産を相続する事になった場合、

もう一人の相続人である長女は、今回の相続で何も財産を受け取ることが出来なくなってしまいます。

父の自宅不動産を1/2ずつ共有名義で登記する方法もありますが、

長女が

「お父さんの家には、お兄さんとお義姉さんが住んでいるんだから、

実質この不動産で利益を得てるのは、お兄さんだけじゃない。

自分が住んでいるわけでもない不動産の持分よりもお金が欲しい!」

と、このように主張したらどうなるでしょうか?

亡くなった父の相続人は長男と長女の二人なので、

長女も父の財産の1/2(1,000万円分)を相続する権利があります。

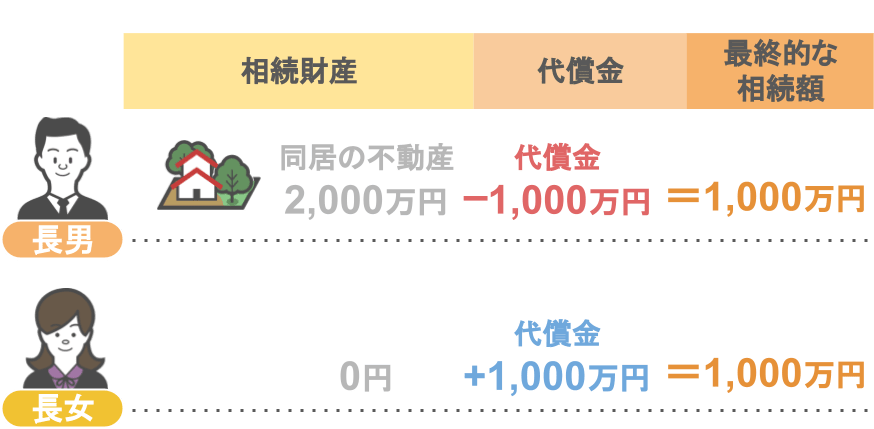

そのため長男は長女に対して、この下の図のように『各自の相続分に応じた代償金』を支払う必要があるのです。

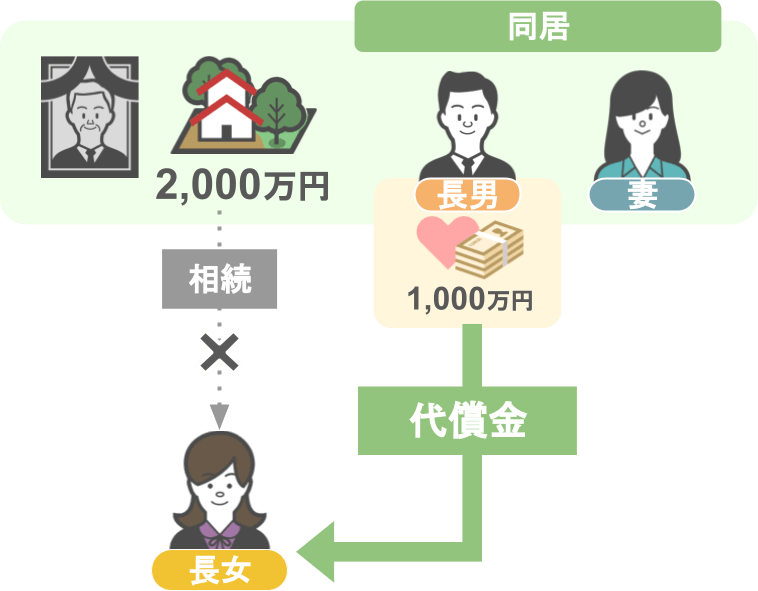

しかしこの際、不動産を相続する長男が、お金を持っていないと長女に対して代償金を支払うことができません。

そこで、もし父がこの事態を見越して、

被保険者&契約者:父

受取人:長男

死亡保険金:1,000万円

という生命保険契約をしていれば、

● この死亡保険金は父の相続が発生した際に『長男固有の財産』となり、

● 長男はこの保険金から、長女に対して代償金を支払えます。

結果、兄妹間での相続争いを避けることができるということですね。

『代償分割』についてのお話や、代償分割ができない際の『換価分割』の話について興味があるという方は、

こちらの記事で詳しく解説していますので、是非ご覧になってみてください。

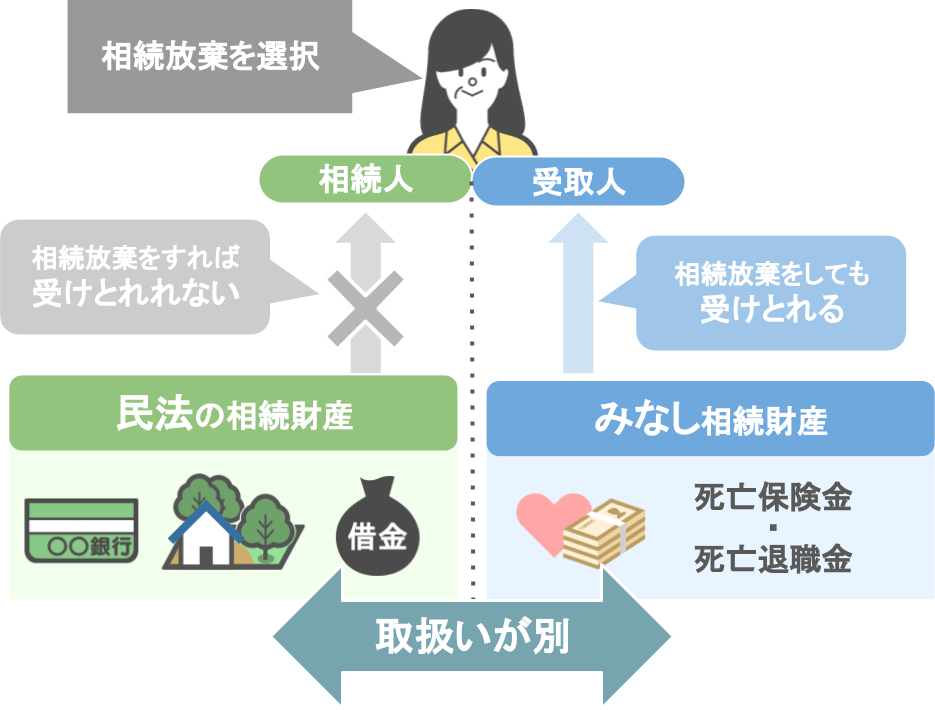

ⅴ相続放棄後も保険金の受け取りは可能

生命保険を相続対策で活用することで得られるメリットの5つ目は、

【死亡保険金は相続放棄をした後でも受け取りが可能】

ということです。

これについては、実際に私の事務所に相談に来られた方の事例をシチュエーションを変えてお話していきます。

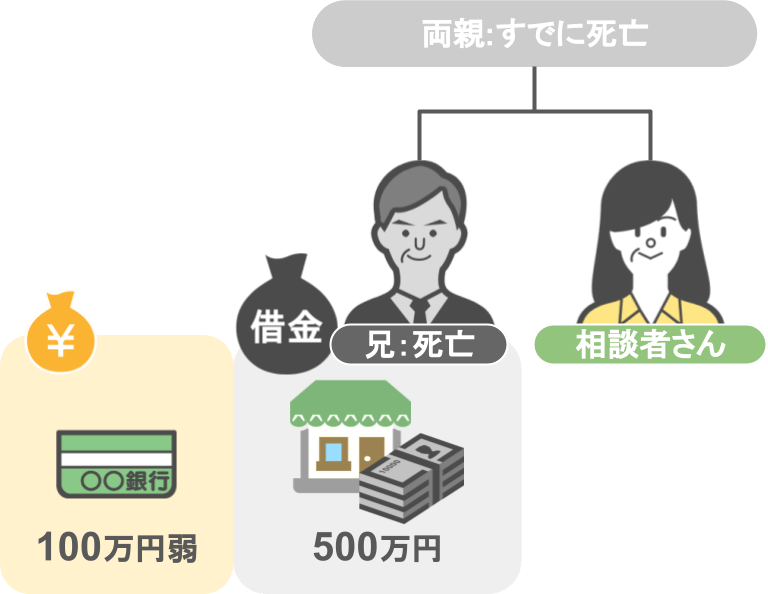

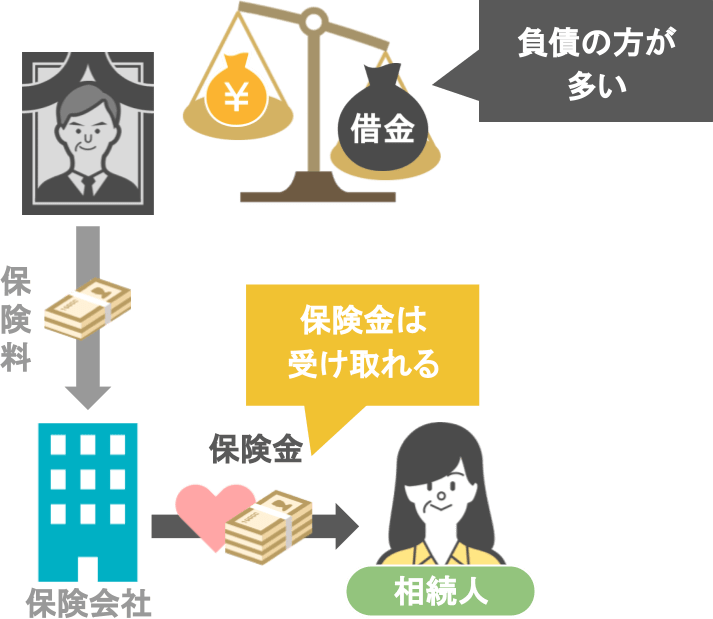

相談者の方は60代の女性で、両親は既に亡くなっており、二人兄弟。

数ヵ月前に独身のお兄さんが亡くなられました。

相続人は妹である相談者です。

お兄さんの財産といえば、100万円弱の預金くらいで、

他には小さな事業を行っていて、調べた範囲内でも500万円近い借金があることがわかりました。

相談者の方は、

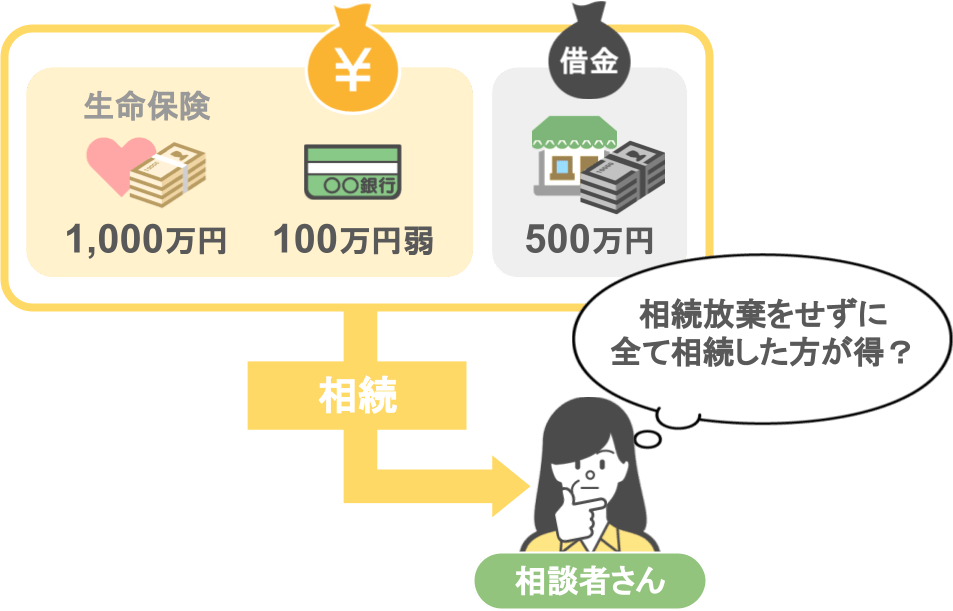

「兄の借金がそれで全部かどうかも分からないので、『相続放棄』をすることも考えていたのですが、

兄が加入していた生命保険の受取人が、私(相談者である妹さん)になっており、

1,000万円の保険金を受け取ることができる」

とのことでした。

妹さんとしては、

「兄に他に借金がないのであれば、『相続放棄』をせずに、全ての財産を相続した方が得ではないのか?」

と思われ、私の元に相談に来られました。

私は相談者の方に対して、

〝お兄さんは財産より債務額の方が多いことは、確実なのか〟

という部分について念を押して、

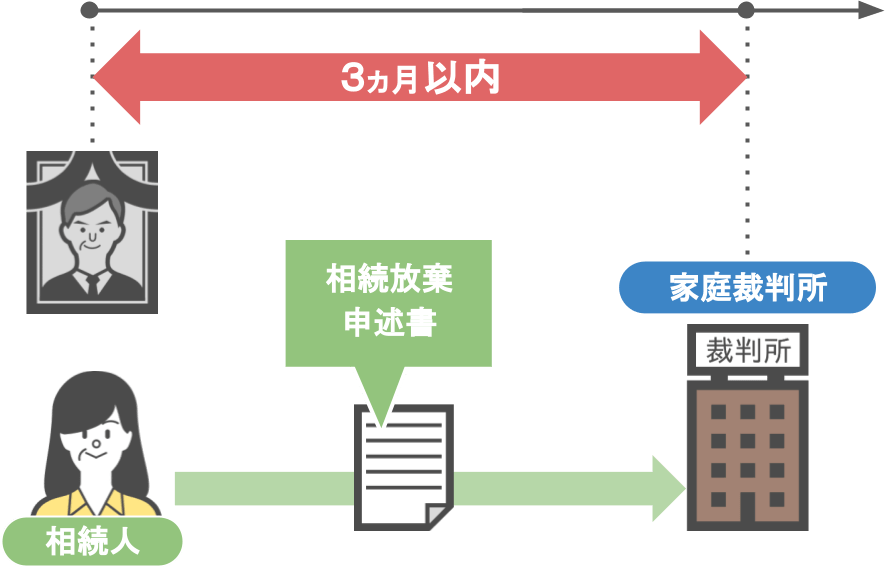

確実であればすぐに『相続放棄』を行うように勧めました。

『相続放棄』を行うためには、

● 被相続人が亡くなってから3ヵ月以内に、

● 家庭裁判所に『相続放棄申述書』を提出して、許可を受けなければいけません。

相談者の方が事務所を訪問されたのは、3ヵ月の期限ギリギリでしたので、

一刻も早く相続放棄の手続きを行うように勧めたのです。

私がそう進めますと、相談者の方は

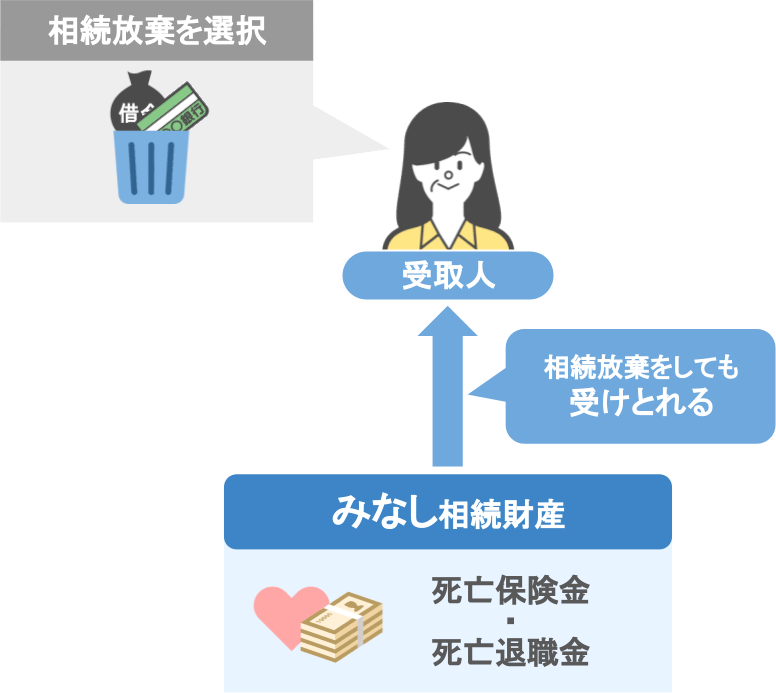

「相続放棄をすれば、生命保険金1,000万円を受け取る権利も放棄することになるんじゃないですか?」

と心配されていたのですが、

実は『死亡保険金』や『死亡退職金』などの、『みなし相続財産』と呼ばれる財産については、

『相続放棄を選択』したとしても、受取人がそのお金を受け取ることが出来るのです。

なぜかと言いますと、

●『相続放棄』の効果が及ぶ財産は、『民法上で規定されている相続財産』だけで、

● 相続税法上で『みなし相続財産』と指定されている財産(死亡保険金や、死亡退職金)は、『相続放棄』の対象外だからなのです。

ですから、

● 相談者である妹さんがお兄さんの相続を放棄しても、

● 生命保険金は、生命保険会社から受取人である妹さんにきちんと支払われる

ということになります。

まとめ

今回の記事では、【生命保険を相続対策で活用することで得られる5つのメリット】についてお話してきました。

記事の内容を簡単にまとめていきましょう。

【メリット➀生命保険金は受取人固有の財産になる】

生命保険金は〝相続人全員の共有財産〟ではなく、

〝受取人に指定されている方の固有の財産〟ですので、

● 財産を残す側にとっては、お金を渡したい人に確実に纏まったお金を渡すことができますし、

● 相続人にとっても、生命保険金に関しては『遺産分割協議』で揉めずに受け取ることができる

というメリットがあります。

【メリット➁亡くなった方の財産を遺産分割協議がまとまる前に入手できる】

相続発生後に現金が必要になったとしても、通常どおり預金の相続手続きを進める場合、

手元にまとまったお金を揃えるまでに非常に時間がかかります。

しかしそれに対して生命保険の場合、早ければ5日~10日ほどで受取人の指定口座に保険金が入金されるので、

「亡くなった方のお葬式費用や、自分自身が支払う相続税の納税資金としてまとまったお金を用意したい」

といった場合でも、迅速にお金を確保することができます。

【メリット➂死亡保険金には法定相続人一人当たり500万円の非課税枠がある】

死亡保険金を使った節税対策は、相続税法という法律で保障されている節税方法ですので、是非とも活用しておいて損はありません。

【メリット➃相続財産のほとんどが不動産の場合、代償分割のための資金として活用出来る】

亡くなった方の財産が不動産メインの場合、亡くなった方と一緒に暮らしていた方が、その後もその家に住み続けるケースは多いです。

そのような場合、他の相続人は

● 何も財産を相続できないか、

● 実家を形だけ共有登記し、財産を相続する

と、なってしまう可能性が高いです。

ですので、自分が亡くなった際に相続人間で争いが起きないように、

予め『自宅を相続する人』を受取人として死亡保険金がおりるようにしておき、

保険金を受け取った人は、そのお金で他の相続人に『代償金』を支払うことができます。

【メリット➄相続放棄後も保険金の受け取りは可能】

『みなし相続財産(死亡保険金・死亡退職金など)』は、

『相続放棄』を選択したとしても、受取人はきちんとそのお金を受け取ることができます。

ですので、亡くなった方の遺産の内容が、

● 資産よりも債務の方が明らかに多いけれど、

● 死亡保険金は受け取ることができる、

といった場合には、

● 被相続人が亡くなった日から3ヵ月以内に『相続放棄』を行うことにより、

● 相続人の方は債務を背負うことなく、

● 死亡保険金を受け取ることが可能ということになります。

このように、生命保険を活用した相続対策は、

● 将来の相続税の節税につながるだけではなく、

● 家族間の遺産分割トラブルを回避できるなど、

メリットが多いとても優秀な対策となっています。

ですが勿論、『利用を行う上での注意点』も存在します。

相続対策で生命保険を活用する場合、

生命保険の契約時や、生命保険金の受取の時などに誤った行動を取りますと、

払わなくても良かったはずの高額な税金を支払うことになりかねません。

ですので次回の記事では、相続対策のために、生命保険を活用する際に絶対に注意すべきポイントについて解説していきたいと思いますので、ぜひ次回の記事もご覧になっていただければと思います。