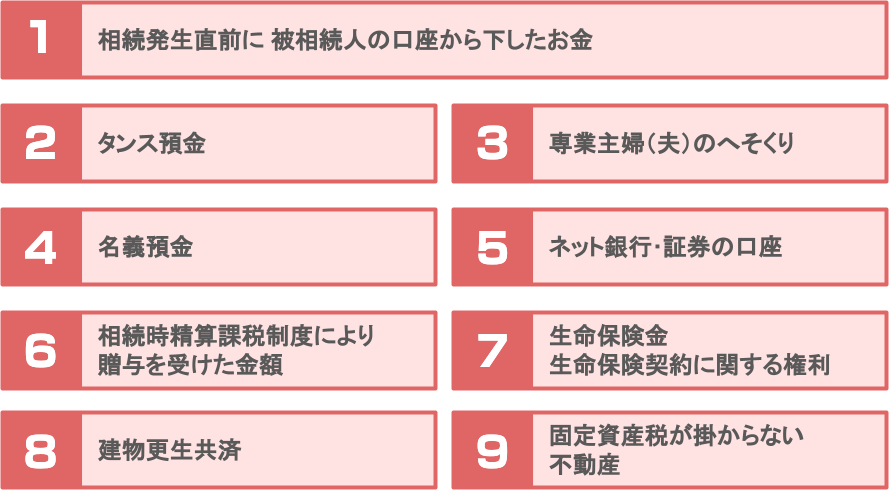

必ずチェック!相続税の申告の際によく漏れる財産9選

所得税や法人税の調査割合というのは、申告件数の約1~3%ですが、

相続税の税務調査は、なんと申告件数の約10%に対して、実地調査(訪問型の調査)が行われます。

更に、簡易的な調査(税務署に呼び出されて問題箇所の質問を受ける)を含めますと、

相続税の調査割合は実に約20%にもなるのです。

つまり、この記事を見ておられる皆さんが相続税の申告をした場合、

「将来的に5人に1人の方は何らかの形で税務調査を受ける」という事なのです。

では、所得税や法人税の調査と比較した場合、なぜ相続税はこんなにも高い確率で税務調査が実施されるでしょうか。

その最大の理由が、今回の記事テーマでもある、『相続財産の申告漏れ』です。

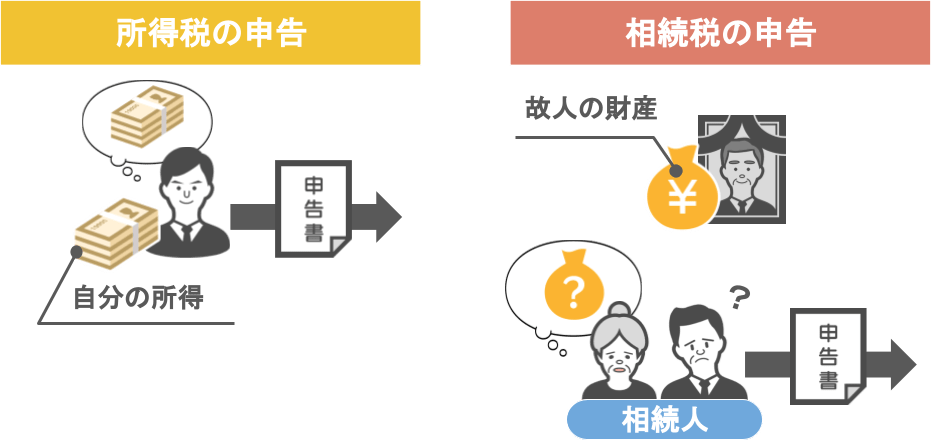

所得税の申告と相続税の申告では、計上漏れの起こりやすさに違いがあるのです。

所得税の確定申告の場合:

自分の所得を自分で申告するので計上漏れが起きにくい。

相続税の申告の場合:

家族の財産を残された相続人が申告するので、財産について把握しにくく、計上漏れが起こりやすい。

しかも、この計上漏れは、自分で相続税の申告をする人はもちろんのこと、税理士に申告の依頼をした際にも起こり得ます。

なぜかと言うと、以前こちらの記事でもお話ししたように、税理士にも医者と同様に専門があるからです。

いくら所得・法人の凄腕税理士でも、相続に関してはその税法の特殊性から、計上しなくてはいけない財産を漏らしてしまうというケースも少なくはありません。

ですので、今回の記事では、これら9つの相続税の申告の際に漏れやすい財産について事前にきちんと把握をしていただき、

この記事を見ておられる皆さんが、将来の税務調査の対象となる5人に1人に選ばれないように、今からしっかりと準備をしていただければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

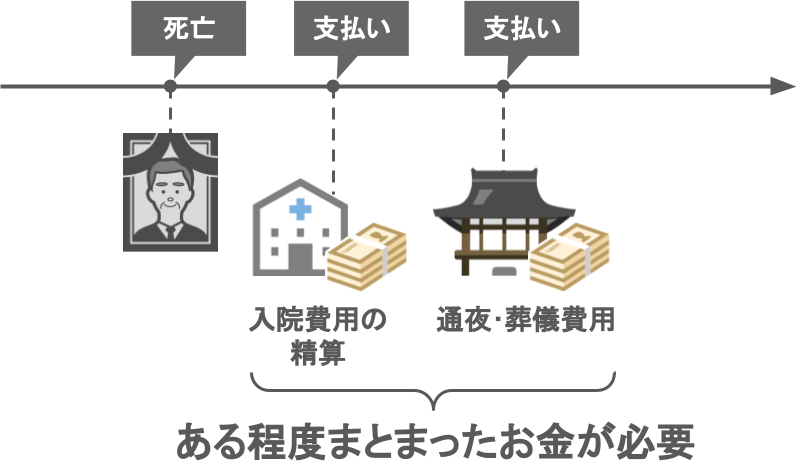

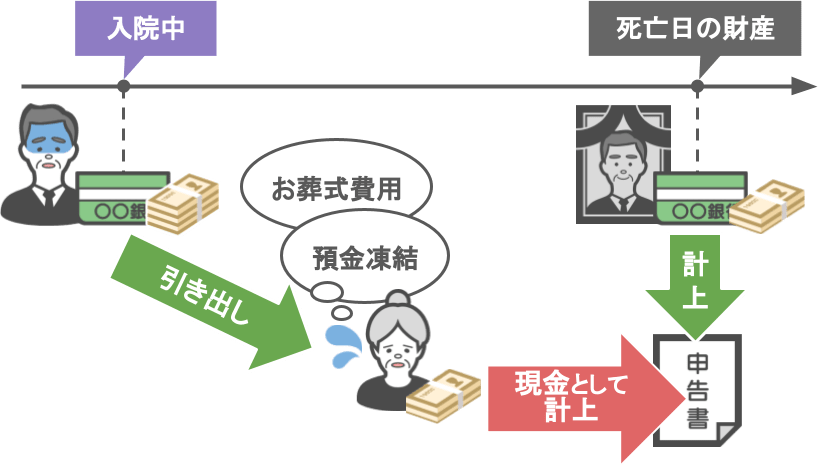

①相続発生直前に被相続人の口座から下したお金

相続税の申告の際に漏れやすい財産1つ目は【相続発生直前に被相続人の口座から下ろしたお金】です。

家族に相続が発生した場合、お通夜や葬式の費用などある程度まとまったお金が必要になりますよね。

ですから皆さんその前に、

「入院中のお父さんの預金から予めお金を引き出しておいて葬儀の費用に当てよう」とか、

「家族が亡くなったら預金口座が凍結されるって聞いたからその前に引き出しておこう」とか、

このような行動をとられるわけですが、

● この際に引き出したお金は、全て亡くなった方の現金として計上しなければならず、

● この金額が申告から漏れてるケースが多いのです。

ではなぜ、生前に亡くなった方の口座から引き出したお金を現金として申告する必要があるのか、順番に見ていきます。

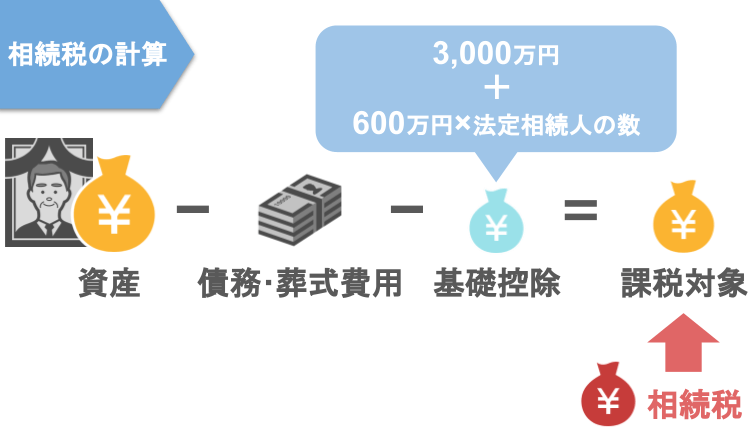

まず前提として、相続税の計算をする際は、

● 亡くなった方の資産から『債務・葬式費用』を引いて、

● そこから『基礎控除』を引いた金額に対して課税が行われます。

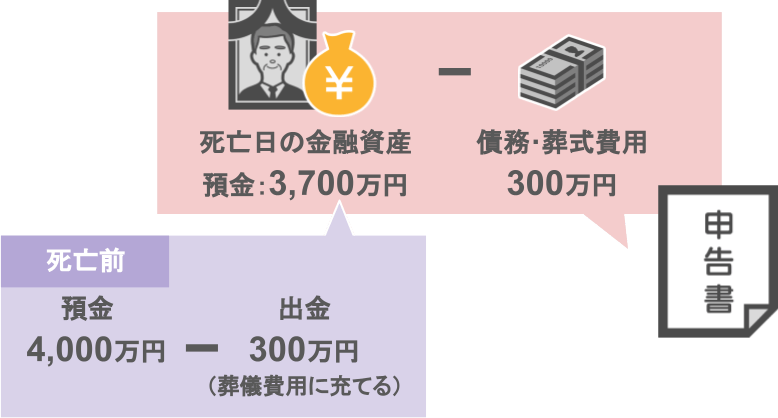

そのため、相続税の申告に不慣れな方は、

● 亡くなった方の口座から、生前に葬式費用や債務に充てるためのお金を300万円引き出し、

● 実際に葬儀等に当て

その後どういった申告をするのかと言いますと、

亡くなった方の金融資産を、

● 3,700万円(4,000万円から生前に引き出した300万円を除いた金額)で計上してしまい、

● さらにそこから『債務・葬式費用』として実際に葬儀費用に充てた300万円を計上して申告をしてしまいます。

つまりこの申告内容では、

「預金3,700万円から葬儀費用300万円を支払った」という事になっているんです。

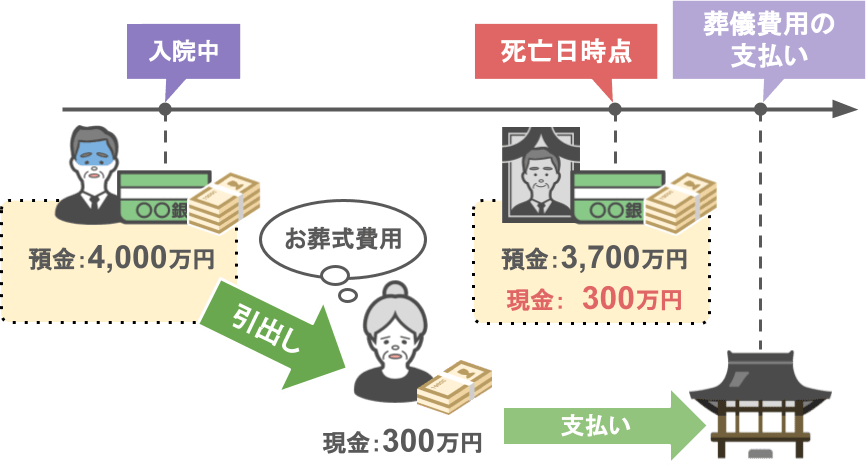

ですが、実際は違いますよね。

● 事前に相続人がおろした300万円は、後に葬式費用に充てるのですが、

● 被相続人の方が亡くなられた時点では、まだ亡くなった方の現金として手元に残っています。

ですから、相続税の申告を行う際には、

● 預金:3,700万円、現金:300万円

● 債務・葬式費用:300万円

というように、現金の計上を忘れないようにしましょう。

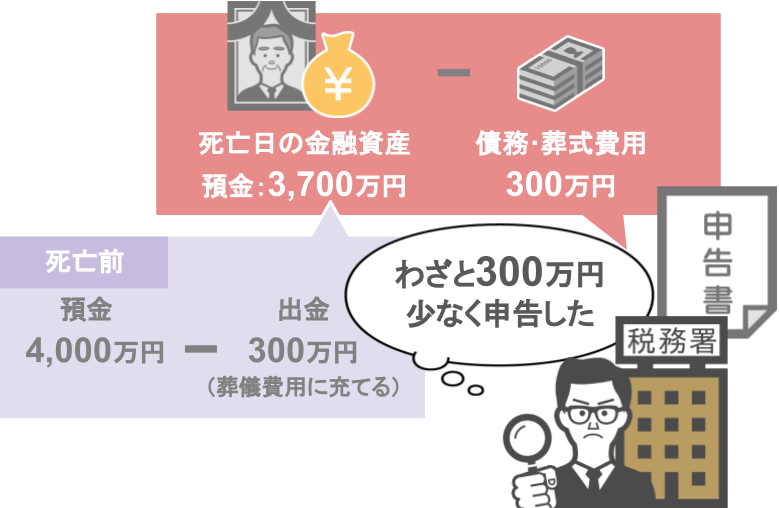

そうしなければ、

相続人の方はわざと300万円分亡くなった方の財産を少なく申告したことになり、

税務調査の際に調査官から指摘を受けることになりますからね。

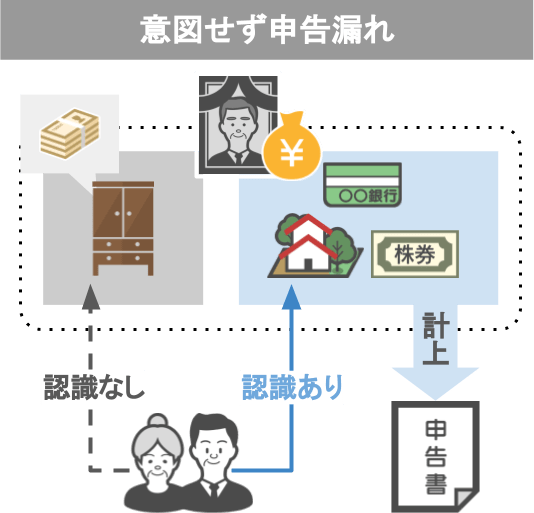

②亡くなった方のタンス預金

相続税の申告の際に漏れやすい財産の2つ目は【亡くなった方のタンス預金】です。

このタンス預金については、

● 亡くなった方がタンス預金として保管していたお金を、相続人が認識しておらず、

● 結果的に申告が漏れてしまった。

というケースと、

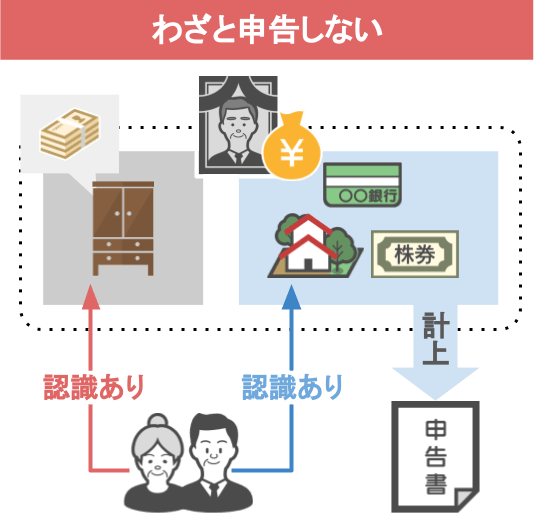

●「税務署にはばれないだろう」と考え

● タンス預金自体の申告を行っていないケース

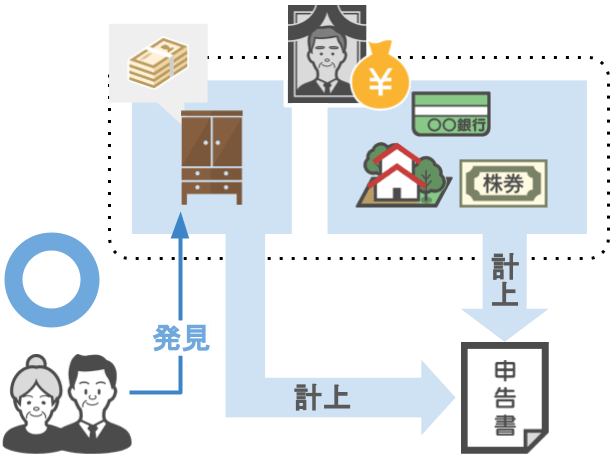

これら2つのケースがありますが、結論から申しますと、タンス預金は税務署にばっちりと補足されます。

まあ、100万円以下といった少額のタンス預金ならバレないケースもありますが、

● 高額なタンス預金の場合は高い確率で税務署に補足され、

● その際には追加の申告・納税と重いペナルティを課されることになるのです。

ですので皆さんは、

●「タンス預金なんて税務署に黙っていたらバレないだろう」とは考えず、

● 亡くなった方のタンス預金を見つけた際には、きちんと相続財産として計上をするようにしてくださいね。

ちなみに、「なぜ家の中で貯めているタンス預金まで税務署は把握することができるのか」という部分についてですが、

その理由やその他のタンス預金に関するデメリットについては、過去にこちらの記事で詳しく解説しておりますので、内容が気になるという方は是非ご覧になってみてください。

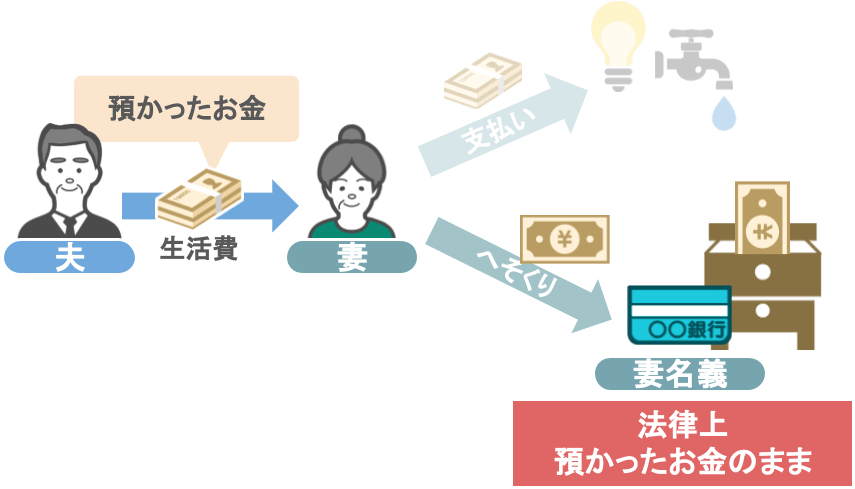

③専業主婦(夫)のへそくり

相続税の申告の際に漏れやすい財産の3つ目は【専業主婦(夫)のへそくり】です。

相続が発生した際、税務署は、専業主婦をされていた方の『高額預金』『 へそくり』など、

配偶者名義の財産について注意深くチェックします。

なぜ税務署が専業主婦の『高額預金』や『 へそくり』を狙うのかと言うと・・・

その理由はずばり、

「妻が自分のお金だと思って貯めていたへそくりは夫のお金に該当するから」なのです。

つまり、

● 妻が毎月夫から渡される生活費をやりくりし、

● そこから残ったお金をへそくりとして自分の口座に貯めていたとしても、

そのへそくりの元になったお金は、旦那さんから預かったお金ですので、

● 預かったお金からこっそりとへそくり分を自分の口座に入れていたとしても、

● 現金でタンス預金として隠していたとしても、

● 預かったお金は預かったお金のままなのです。

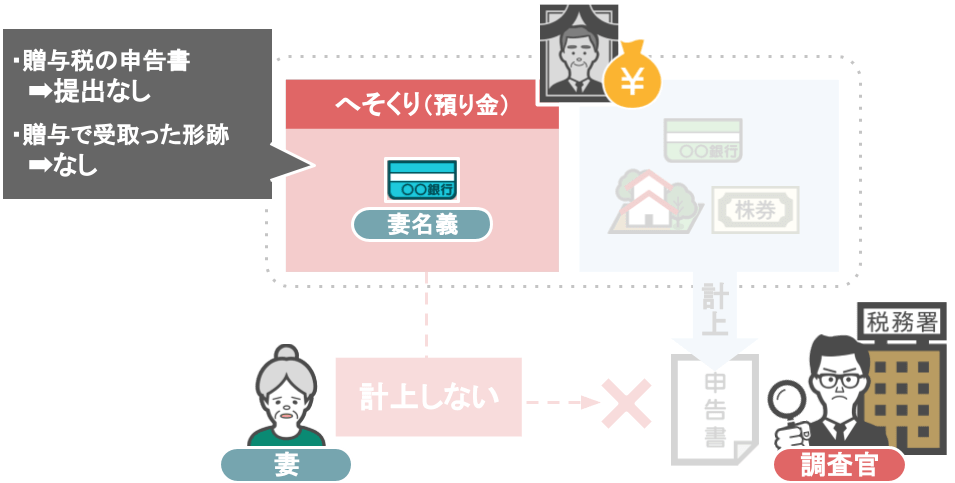

ですので、夫が亡くなった際に、相続財産として高額なへそくりを計上しないままでいると、

将来税務調査官から、

「奥さんの口座の中のお金は旦那さんからの預かり金ですよね。

贈与税の申告書も出ておらず、贈与として受け取った形跡もありませんので、

旦那さんの財産として計上をしてくださいと」

と、こういった指摘を受けることになるのです。

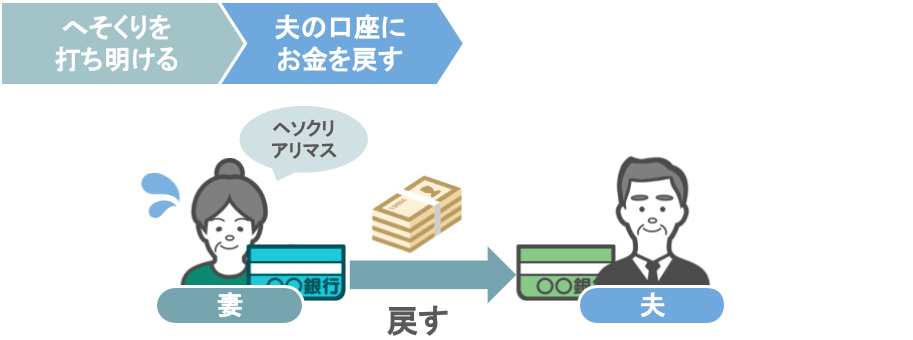

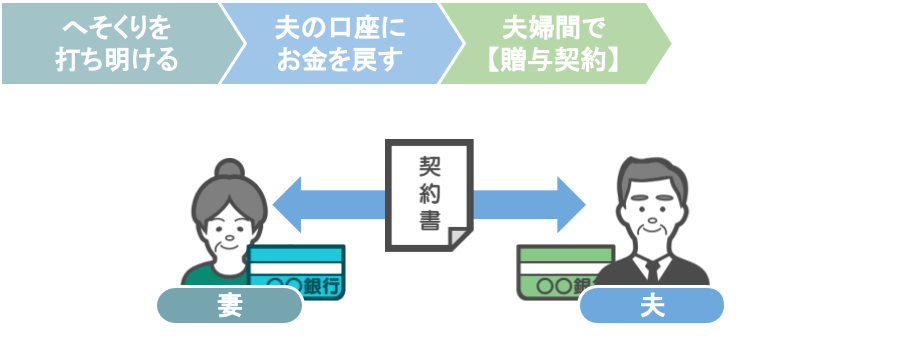

ですので、この記事をご覧になっている専業主婦の方は、将来の税務調査を回避するためにも、

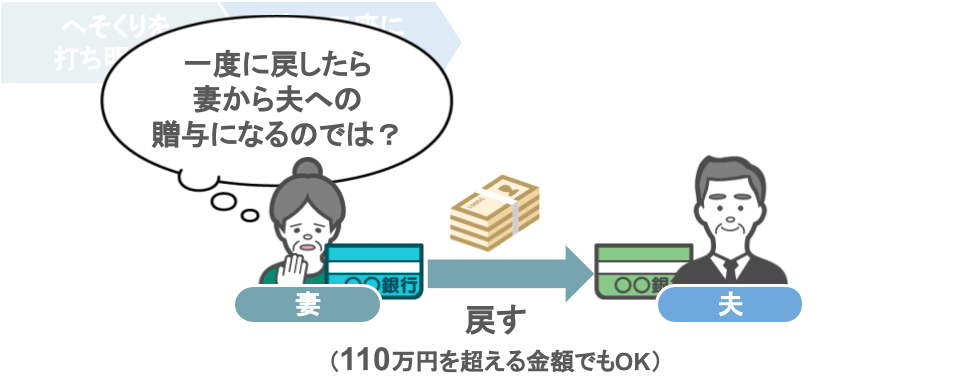

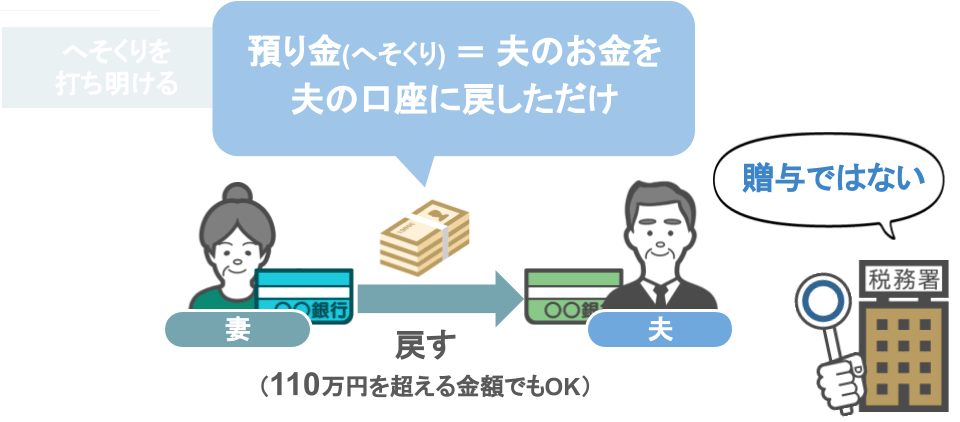

● まずは今ご自分が貯めているへそくりを、思い切って夫に打ち明けていただいて、

● 一度高額なへそくりを夫の口座に戻し、

● そこから改めて夫婦間で贈与契約を行い、

● もう一度あなたの口座にお金を移していただければと思います。

その際に、

「私のへそくりを一気に夫の口座に戻したら、妻から夫への贈与になるんじゃない?」

と思われるかもしれませんが、この場合、

『夫のお金を夫の口座に戻しただけ』ですから、税務署は贈与とは言いませんので安心してください。

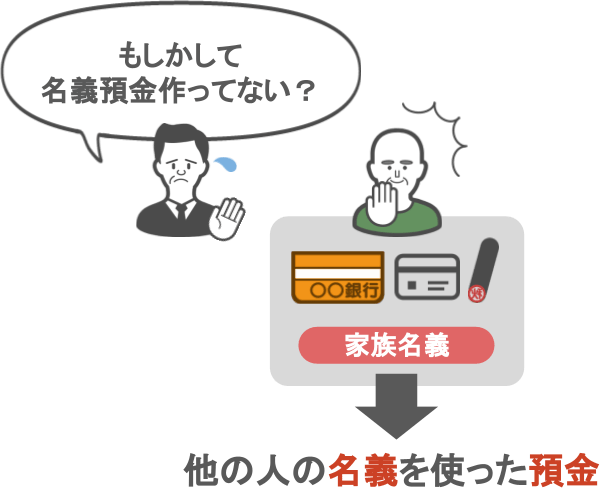

④家族名義の名義預金

相続税の申告の際に漏れやすい財産の4つ目は【家族名義の名義預金】です。

『名義預金』については当事務所の記事で何度も出てきているお話ですが、改めてもう一度復習しておきましょう。

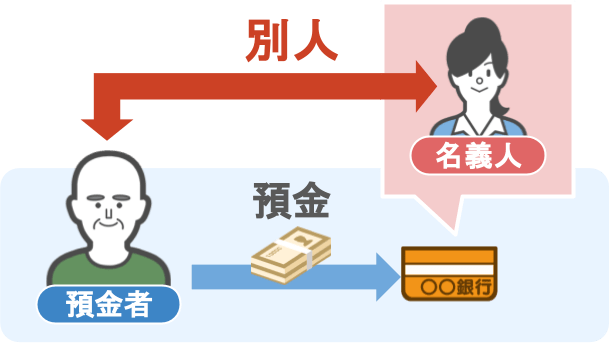

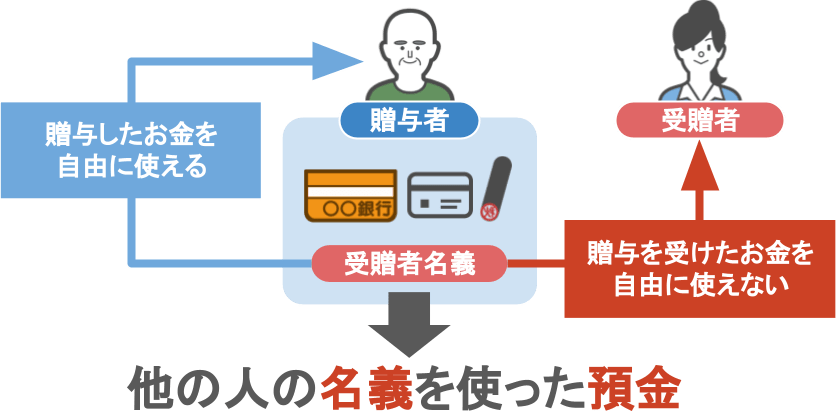

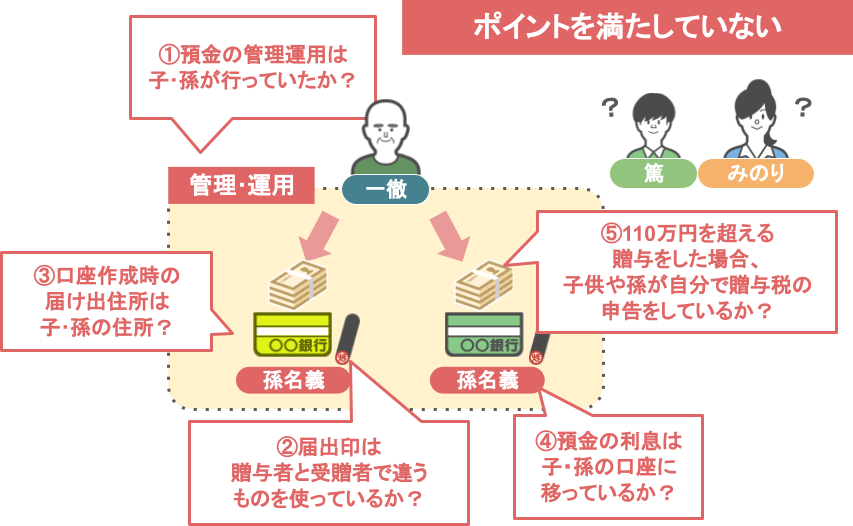

『名義預金』というのは、

●『預金口座の名義人』と『実際に預金をしている人』が異なる預金で、

●『贈与をした人』が贈与を受けた人の預金通帳やカード・印鑑を管理していて、

●『贈与を受けた人』が自由にお金を使えないのに、

●『贈与をした人』はあげたはずのお金を自由に使える

このような状態の預金のことを『名義預金』といいます。

相続税の申告においては、この『名義預金』の申告漏れが頻繁に起こっておりまして、

税務署は、現在の調査の8割以上を『名義預金』の発見・追求に力を注いでいます。

ですので、ここからはもう少し具体的に、

●『名義預金』とはどういった状態のものを指すのか、

●『名義預金』と追求されないためには今から親にどういったポイントに気を付けてもらうべきか

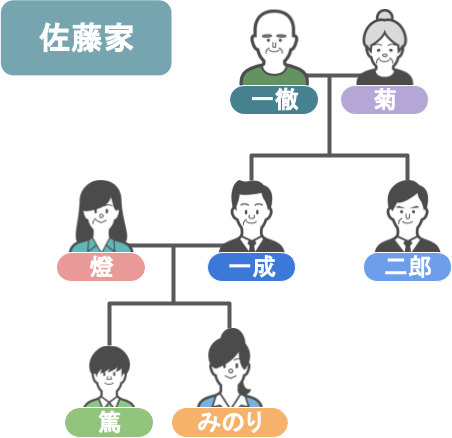

という部分を、こちらの佐藤家をモデルに解説をしていきます。

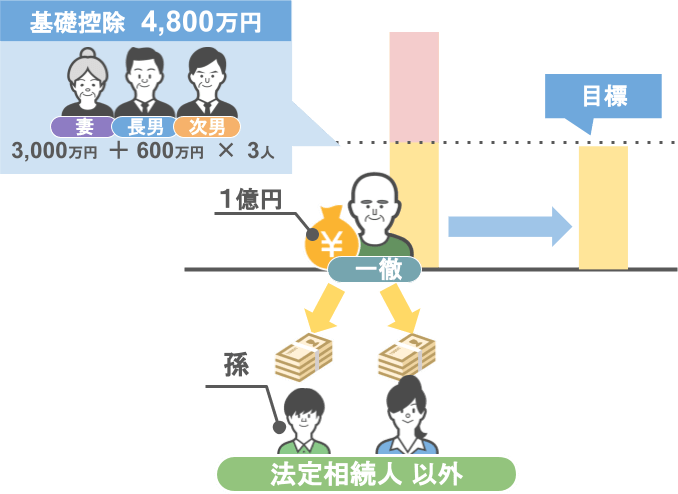

まずこちらの一徹さんが、

「自分の財産1億円を相続税の基礎控除である4,800万円まで減らそう」

と、生前から積極的に贈与を行っていたとします。

ですが、その贈与の方法が、

上の図のような『税務署から名義預金だと指摘されないための5つのポイント』を満たしていなかった。

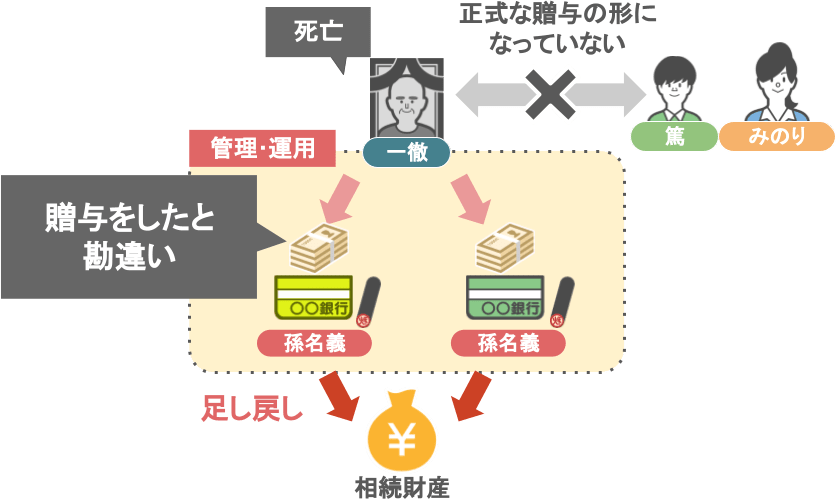

この場合、

● 一徹さんが生前に行ってきた贈与は全て無駄になってしまい、

●「家族に対して贈与をしている」と思っていたお金は、

● 将来相続が発生した際に、一徹さんの相続財産として足し戻しされることになるのです。

ですので、『せっかく将来の相続税節税のために行ってきた贈与が全て無駄になってしまう』という悲劇を回避するためにも、

こちらの記事を参考に、「名義預金を作っていないか」というところを、今のうちから親御さんに確認を取ってみてください。

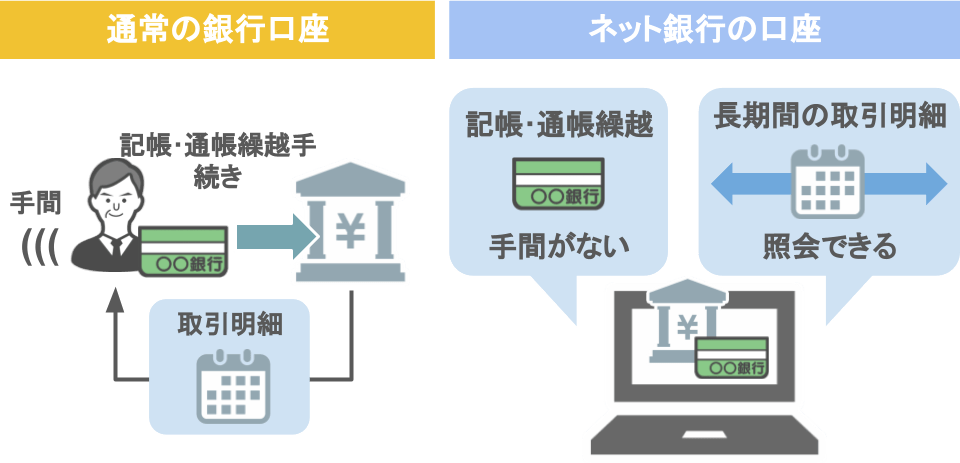

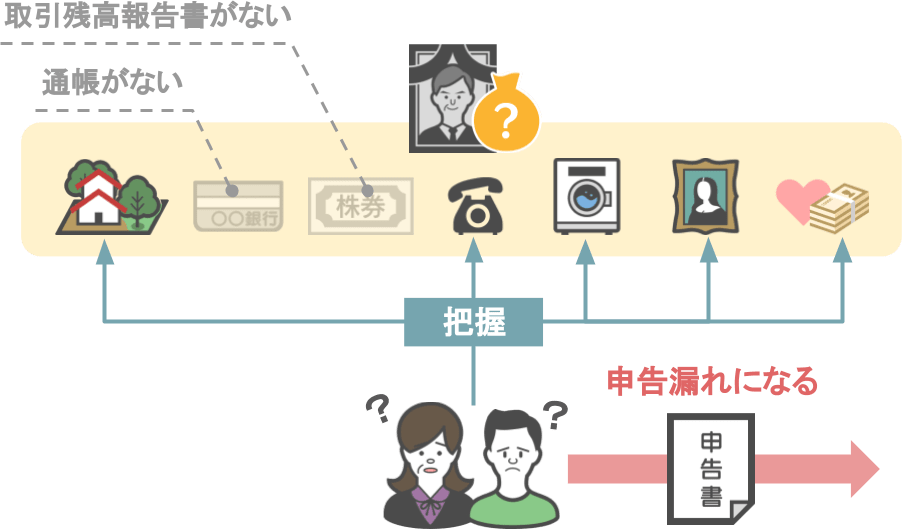

⑤ネット銀行・ネット証券の口座

相続税の申告の際に漏れやすい財産の5つ目は、【ネット銀行・ネット証券の口座】です。

近年のデジタル化の流れにより、60代以上の方でも、自分の金融資産を『ネット銀行』『ネット証券』で管理されてる方が増えてきました。

ネット銀行で口座を作ると、

● 記帳や通帳繰り越しの手間がなくなる

● 長期間の取引明細を照会できる

というメリットはあるのですが、

● 紙の通帳が発行されず、過去の取引明細などは全てオンライン上の通帳でしか確認ができない

という大きなデメリットもあるのです。

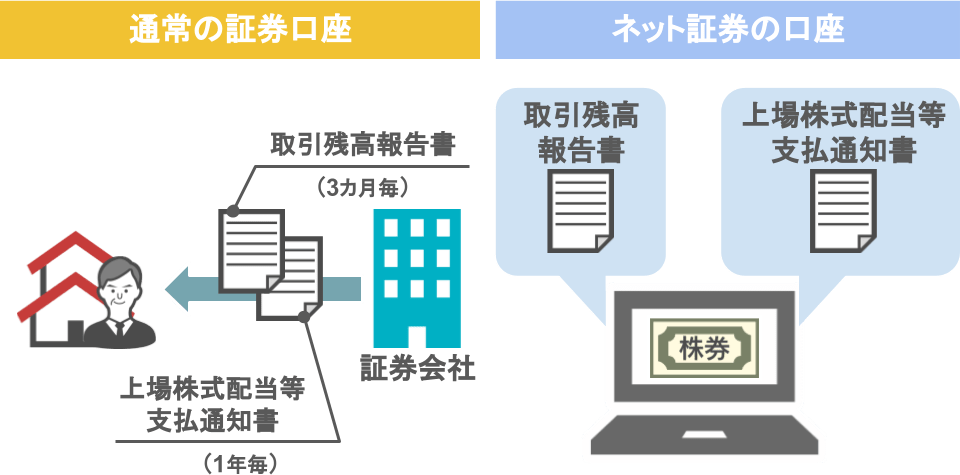

ネット証券も同様に、

●『取引残高報告書』や『上場株式配当』『お支払い通知書』といった書類は自宅に届かず、

● 基本的にオンライン上での確認となります。

さて、こうなった場合何が困るかと言いますと、亡くなった方の財産の把握が難しくなるのです。

冒頭にもお話ししたように、残された相続人たちが相続税の申告をする際は、亡くなった方の財産を一つずつ探し出して申告をしなければいけません。

そんな場面において、通帳や取引残高報告書などの書類が残されていない家族名義の銀行口座・証券口座を見つけるのは、

かなりハードルが高いですよね。

実際に、

● 亡くなった方の自宅に『現物の通帳』や証券会社から届く『定期報告書』がなかったため

● 申告漏れが生じる、

というケースが最近少しずつ増えてきておりますし、

10年20年先の時代になれば、ネット銀行やネット証券で口座を管理する人はさらに増えるでしょう。

「そうなった場合、残された家族がどうやって亡くなった方のネット口座を把握すればいいのか?」

という部分については、今回の記事で解説していると長くなりますので、また別の記事で詳しく解説をしたいと思います。

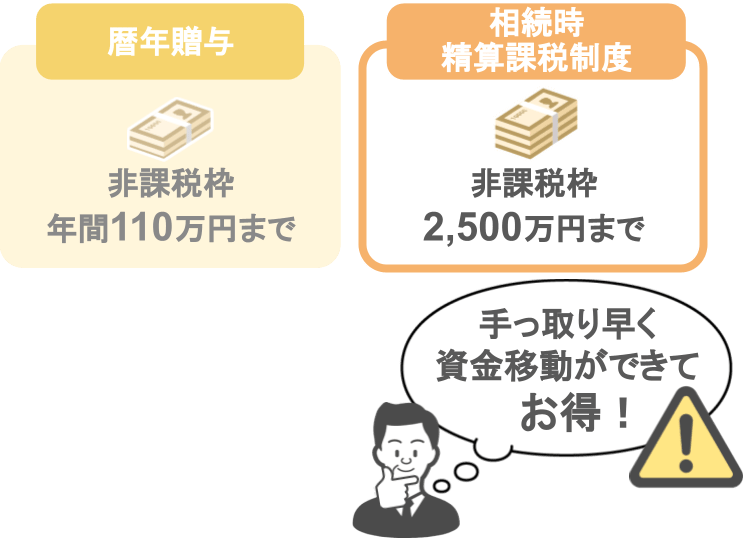

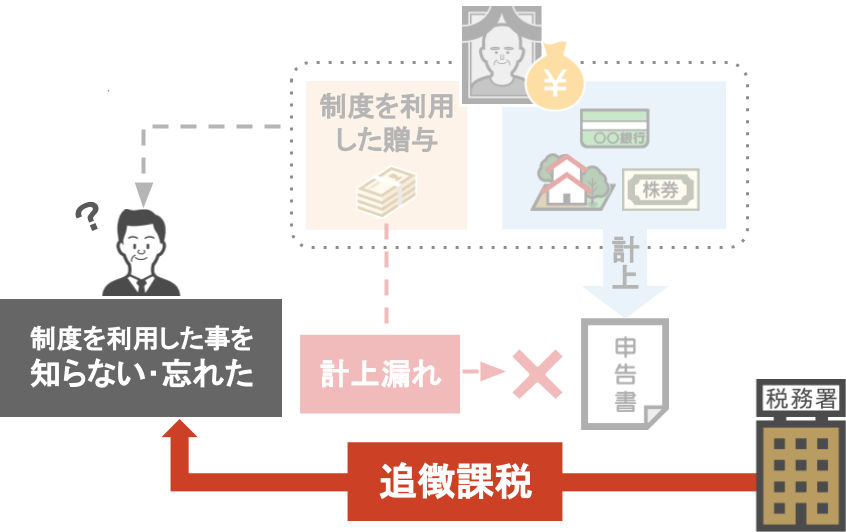

⑥過去に相続時精算課税制度により贈与を受けた金額

次に、相続税の申告の際に漏れやすい財産の6つ目は、【過去に相続時精算課税制度によって贈与を受けた金額】です。

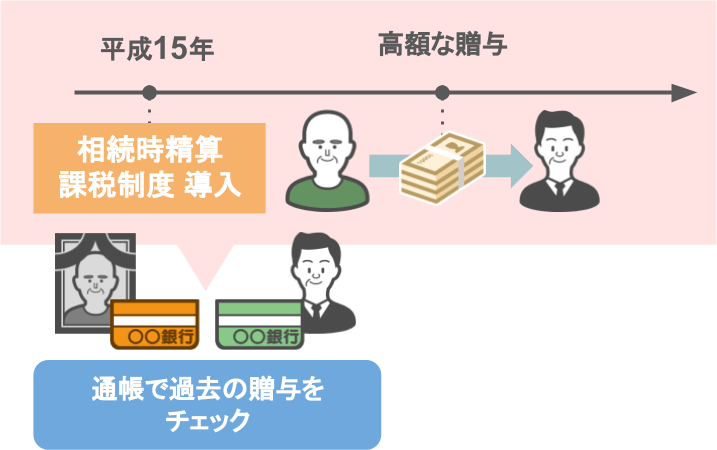

『相続時精算課税制度』とは

● 平成15年から導入された特例制度

● 贈与を行った年の1月1日時点において

● 60歳以上となる祖父母や父母から

● 20歳以上(R4年以降は18歳以上)となる子や孫に対して生前贈与が行われた場合、

● 贈与者1人につき最大2,500万円まで受け取った金額が非課税となる制度

この制度の概要を聞かれて、

「うちの親ももう高齢だし、将来の相続税の節税のために年間110万円までしか非課税枠を使えない暦年贈与よりも、

2,500万円までならいくらでも非課税で贈与が受けられる相続時精算課税制度を活用した方が、

手っ取り早くたくさんのお金の移動ができてお得じゃない?」

と、このように思われた方もいらっしゃるでしょうが、この考え方は危険です。

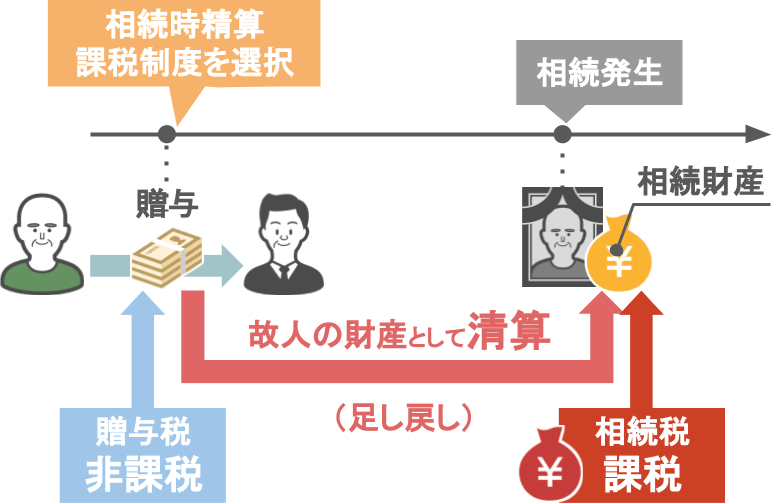

『時精算課税制度』というのは、制度の名前通り、

● 贈与を行う際には一旦贈与税を非課税とするのですが、

● いざ相続が発生した時には、これまで非課税としていた分の金額を、故人の財産として精算して課税します

という制度なのです。

つまり、『相続時精算課税制度』という特例は、将来の相続税の節税には一切ならない特例なのです。

(※R5年の税制改正により、2024年1月1日以降の活用の場合、贈与をする金額に注意を払えば節税効果がでるようになりました。詳しくはこちらの記事で解説しています。)

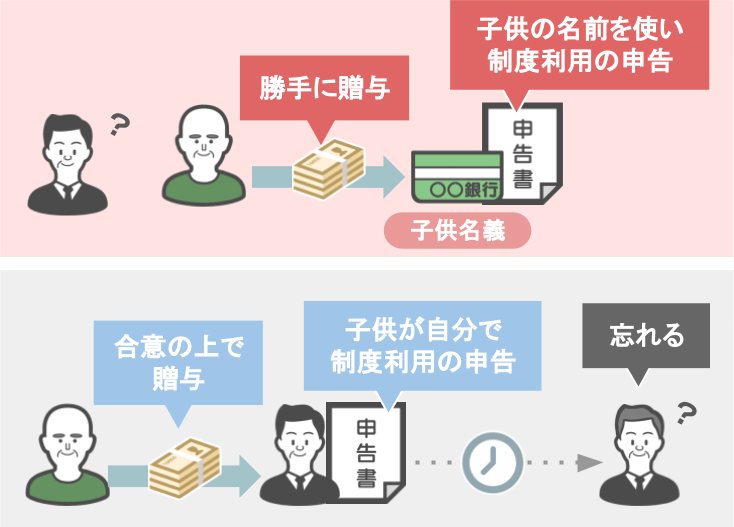

その上で、『相続時精算課税制度』の何が怖いかと言いますと、

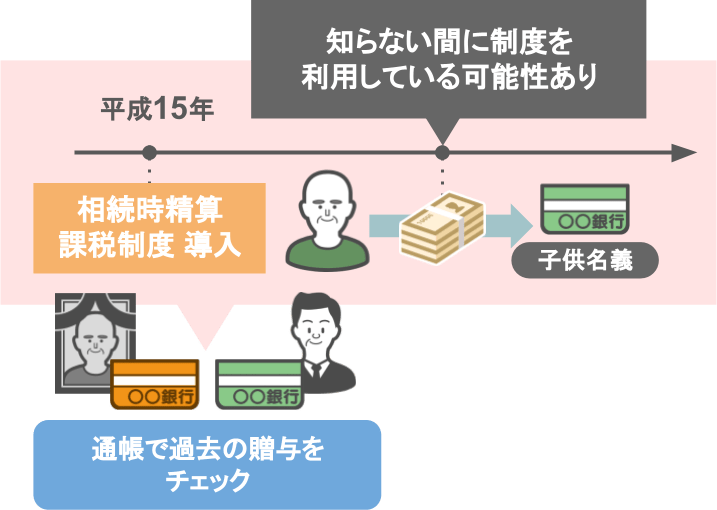

● 親が勝手に子供に対して『相続時精算課税制度』を利用して贈与を行っていた場合や、

● 親子間で了承した上で『相続時精算課税制度』を使っていても、贈与を受けた人がそのことを忘れていた場合、

相続発生後の申告において、過去に『相続時精算課税制度』で受けていた金額を足し戻さずに申告をしてしまうケースがあるのです。

その場合どうなるかというと、

当然、財産の計上漏れとして税務署から追徴課税を課されることになります。

そういった事態を避けるためにも、相続人の方は

● 平成15年近辺で自分が高額な贈与を受けていないかを、

● 亡くなった方の通帳や自分の通帳でチェックしてみてください。

『相続時精算課税制度』が導入された平成15年近辺は、この制度を使って贈与を行ったご家庭が多いですから、

皆さんももしかしたら、自分が知らない間に『相続時精算課税制度』で贈与を受けていたかもしれません。

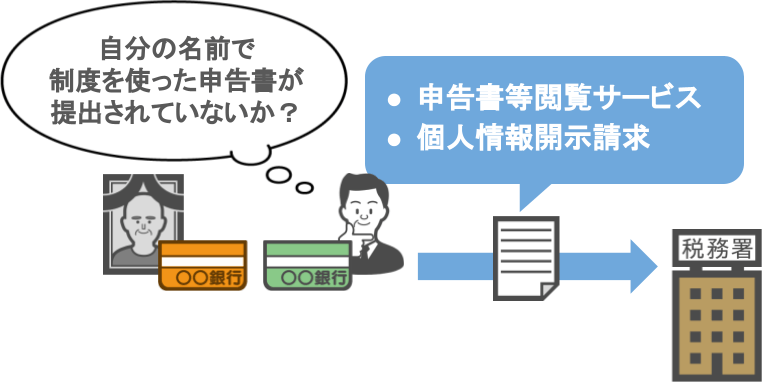

ですので、その近辺で高額な贈与を受けていたという方は一度税務署に出向き、

『申告書等閲覧サービス』や『個人情報開示請求』といった手続きを取っていただき、

『相続時精算課税制度』を使った贈与税の申告書が、自分の名前で提出されていないかを調べていただければと思います。

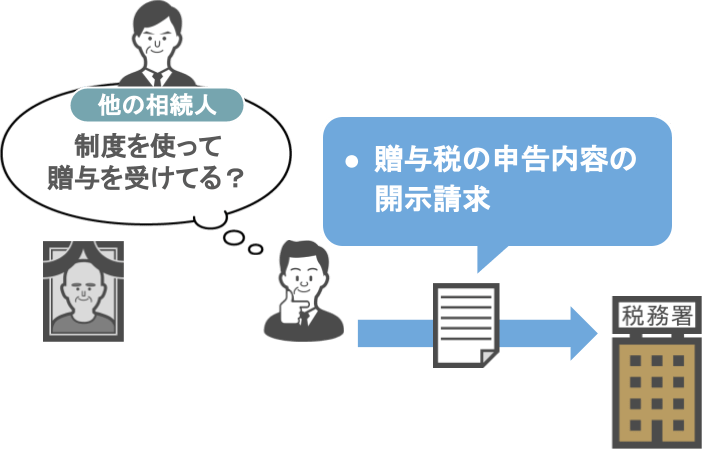

また、他の相続人が過去に贈与や『相続時精算課税制度』を受けていたかについて知りたいという場合は、

『贈与税の申告内容の開示請求』という手続きを取ることによって照会することが可能です。

⑦生命保険金 / 生命保険契約に関する権利

相続税の申告の際に漏れやすい財産の7つ目は【生命保険金と生命保険契約に関する権利】です。

ⅰ被相続人から受け取った生命保険金が申告漏れとなるケース

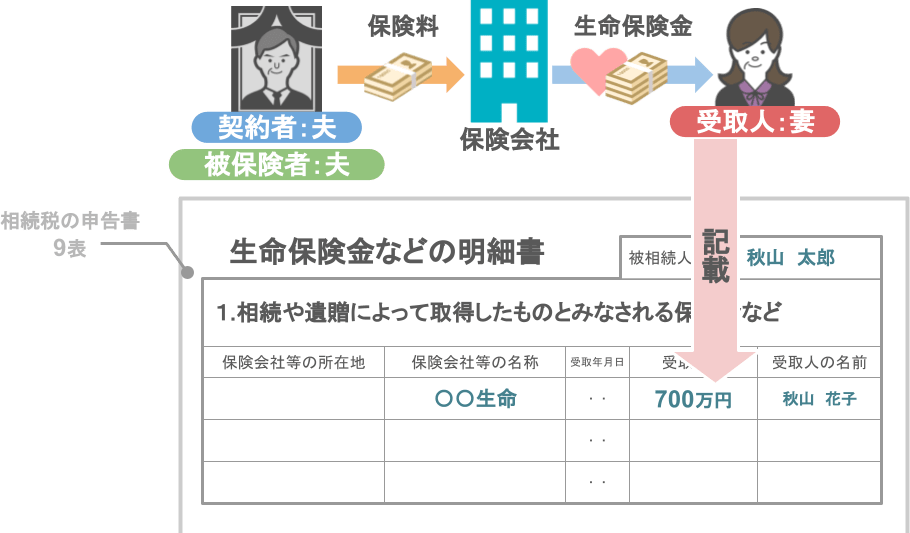

まず、相続税の申告時に保険金の計上が必要な場合というのは、

『亡くなった方が契約者・被保険者となっている保険契約により、保険金が下りた場合』です。

具体的に言いうと、下図の様な形の保険の契約形態において、

● 契約者:夫、被保険者:夫

● 受取人:妻

● 契約者として保険料を支払っていた夫が亡くなった場合、

● 妻は受け取った保険金について申告書に記載を行う必要があります。

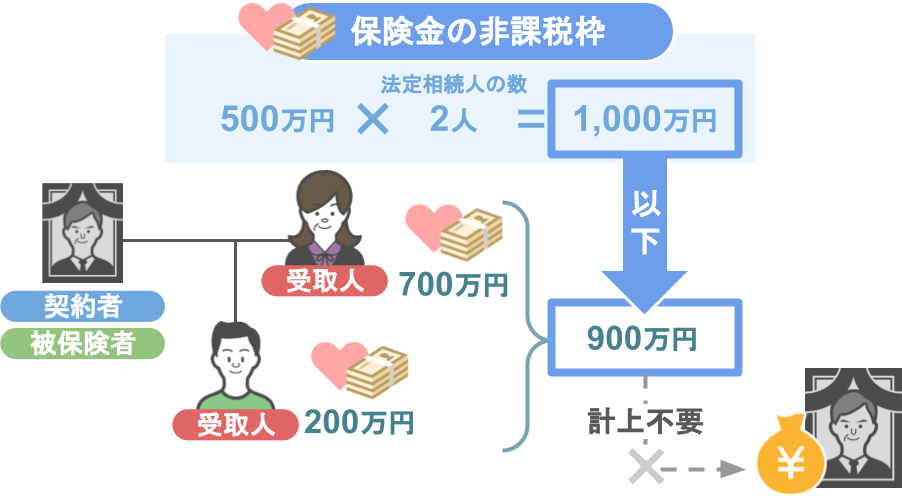

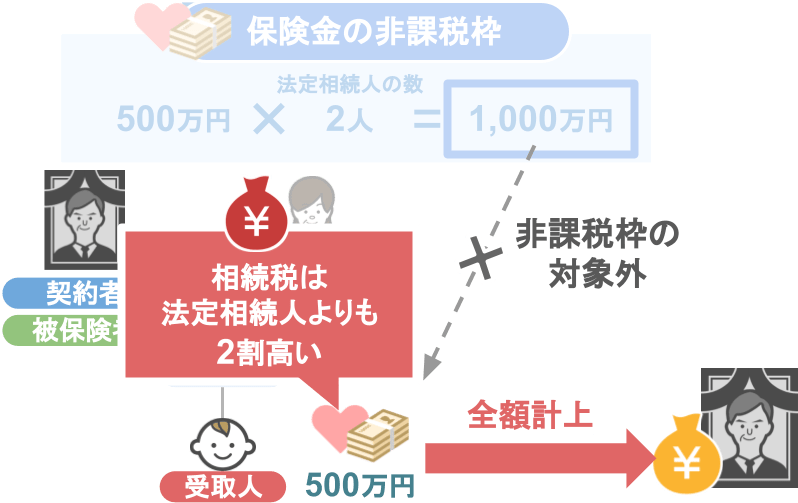

その上で、生命保険金には『500万円×法定相続人の数』までの非課税枠がありますので、

こちらの家族の場合、

● 生命保険金の非課税枠は妻と長男の2人で1,000万円となり、

● 妻と長男が受け取った保険金の合計が1,000万円以下でしたら、

結果的に相続財産に計上する必要はありません。

(※1,000万円を超える場合は、超えた部分のみ亡くなった方の財産として計上をします)

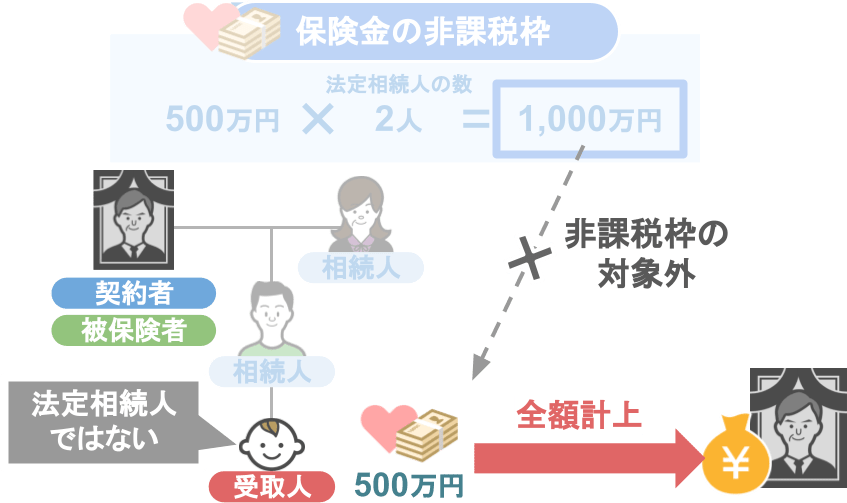

ですが、この保険形態がこの様になっていた場合

● 契約者:夫、被保険者:夫

● 受取人:孫

孫は法定相続人には該当しないため、一人当たり500万円までの非課税枠の対象外です。

ですので、孫が受け取った500万円の生命保険金は、

● 全額を相続財産として計上しなくてはいけない上に、

● 受け取った保険金に対する相続税は、法定相続人が受け取った場合よりも2割も高い税額になるのです。

『法定相続人以外の人が生命保険金を受け取った場合は、500万円までの非課税枠がない』

という部分を失念している人もいますので、保険の契約時に気を付けるようにして下さい。

ちなみに、「なぜ孫が財産を受け取ると相続税額が2割加算されるのか?」というポイントについては、

こちらの記事で詳しく解説しておりますので、是非ご覧になってみてください。

ⅱ生命保険契約に関する権利が申告漏れとなるケース

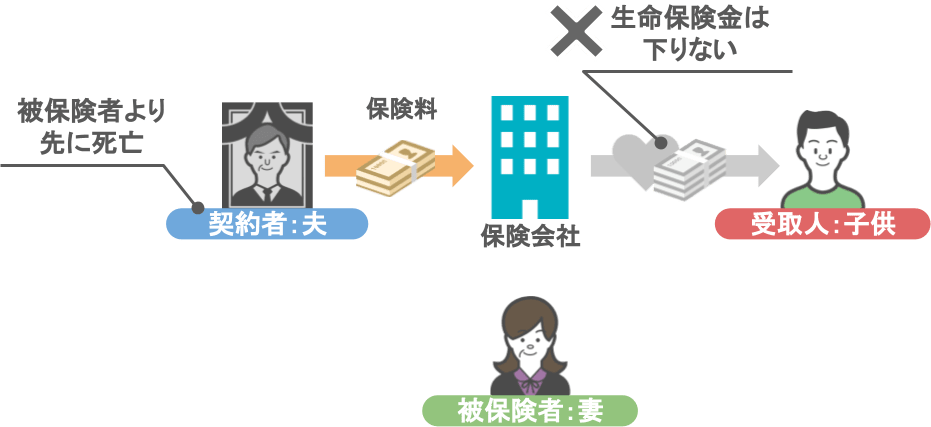

先ほどの生命保険契約の形態とは違い、

● 契約者:夫

● 被保険者:妻

● 受取人:子供

こういった形の契約形態においては、

夫に相続が発生したとしても、被保険者は妻なので生命保険金は下りませんよね。

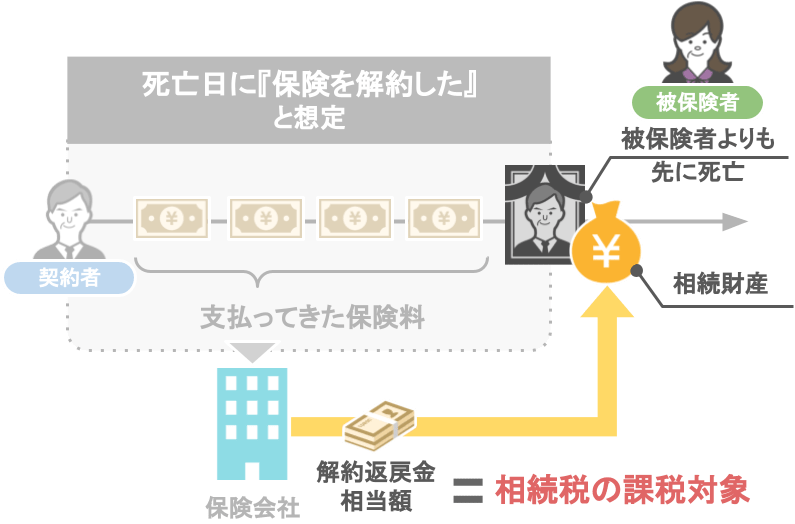

この場合、『夫が支払ってきた保険料』が『生命保険契約に関する権利』という財産になります。

そして、『生命保険契約に関する権利』というのは、

「被相続人である夫が亡くなった日において、生命保険契約を解約した」

と想定した場合の『解約返戻金相当額』が相続税の課税対象となります。

この『解約返戻金相当額』も申告漏れが起きやすい財産ですので、注意が必要です。

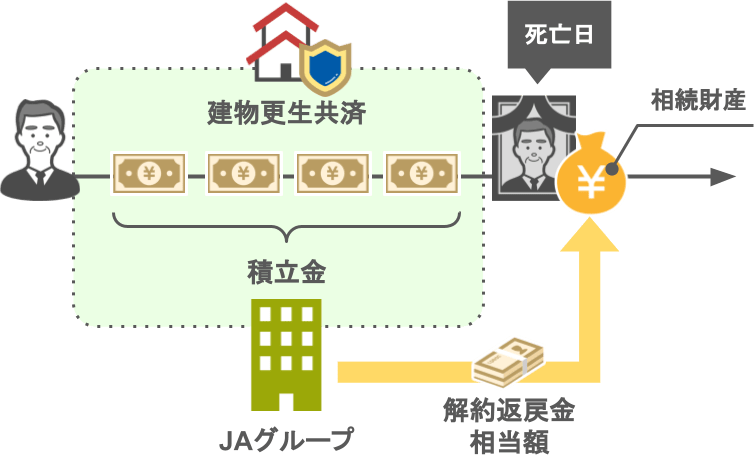

⑧建物更生共済

相続税の申告の際に漏れやすい財産の8つ目は【建物更生共済】です。

建物更生共済とは

● 主に火災等の自然災害から建物や家財を保証することを目的として

● JAグループが提供している共済契約

『建物更生共済』においては、その契約に関して『満期金』や『解約返戻金』が発生するため、

● 契約者が亡くなった場合には、

● 死亡した時点における積立金部分の『解約返戻金相当額』が相続財産の対象になります。

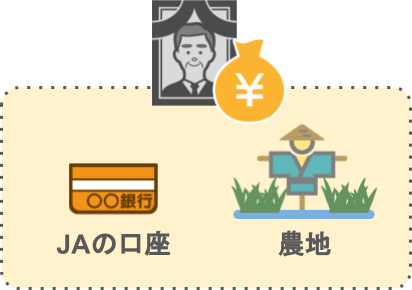

ですが、「亡くなった方建物更生共済に加入していたか」という書類は基本的に自宅に届きません。

そのため、

● 相続人の方は被相続人が建物更生共済に加入していたこと自体を認識できず、

● 財産の申告漏れが起こるのです。

では、「どうやって亡くなった方が建物更生共済に加入していたかを判断するのか?」と言うと、

● 亡くなった方がJAに口座を持っていたか、

● 亡くなった方が農地を持っていたか(建物更生共済は、もとは農家のための保険)

これらのポイントに該当する方は、生前に『建物更生共済』に加入していることが多いです。

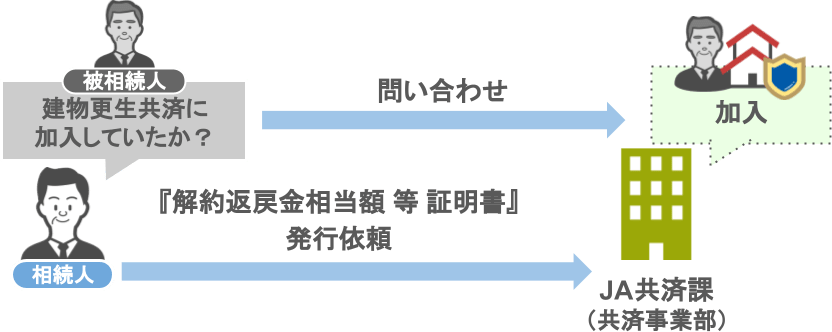

亡くなった方が『建物更生共済』に加入している可能性が高い場合には、

● 相続が発生した後にJAの共済課に連絡を入れ、

● 被相続人が生前に『建物更生共済』に加入していたかの確認を取ってください。

確認の結果、建物更生共済に加入していた場合には、

●『解約返戻金相当額等証明書』の発行依頼をしておきましょう。

この書類が、相続税申告の手続きに必要になります。

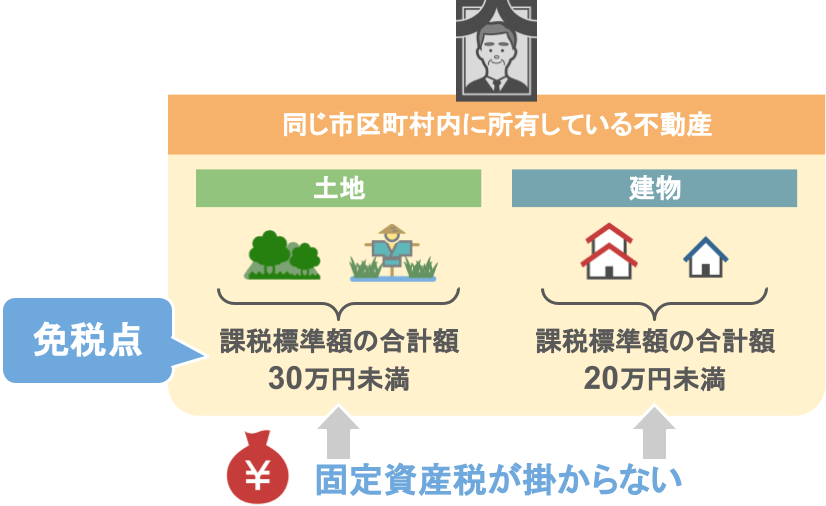

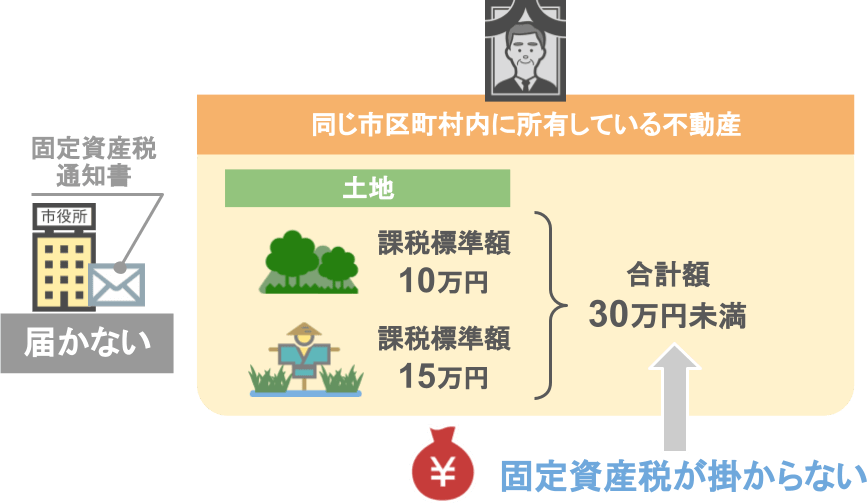

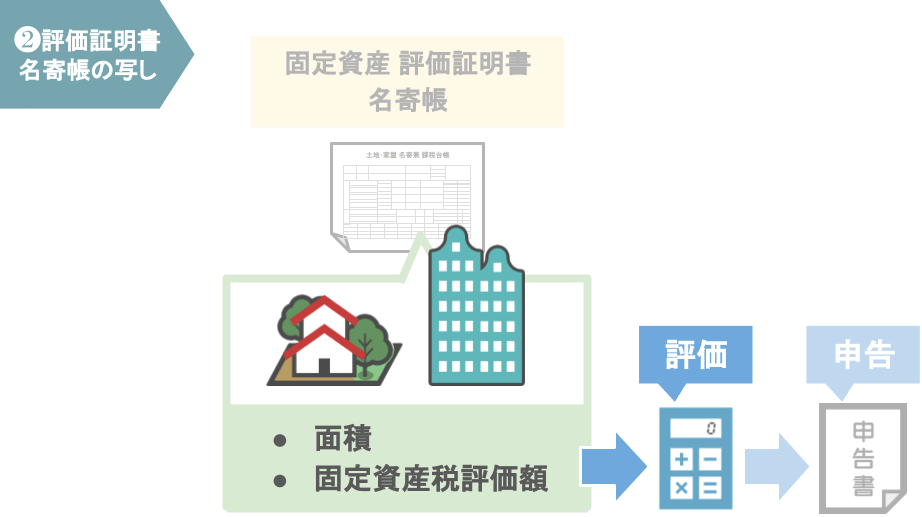

⑨固定資産税が掛からない不動産

相続税の申告の際に漏れやすい財産の9つ目は【固定資産税がかからない不動産】です。

一般的に、土地や建物といった不動産を所有している人の元には、大体5月頃に市役所から固定資産税の通知書が届きますよね。

そして相続人の方達は、この固定資産税の通知書に記載されている

● 不動産の面積や

● 固定資産税評価額

これらの情報を元に、相続税の申告をすることになります。

しかし、固定資産税の通知書は、不動産を所有している人全員のもとに届くという訳ではないのです。

と言うのも、固定資産税には、

● 同じ市区町村内に所有している固定資産の合計額が

● 土地なら30万、建物なら20万円までは税金を課税しません。

という『免税点』が定められているからです。

つまり、皆さんの親御さんが、同じ市内に下記の不動産を持っていたとしましょう。

● 山林:課税標準額10万円

● 田:課税標準額15万円

この場合、

● 山林と田、それぞれの課税標準額は免税点となる30万円未満で、

● 同じ市内にある不動産の課税標準額合計額も30万円未満です。

ですので、これらの土地には固定資産税がかからず、市役所からも固定資産税の通知書が届きません。

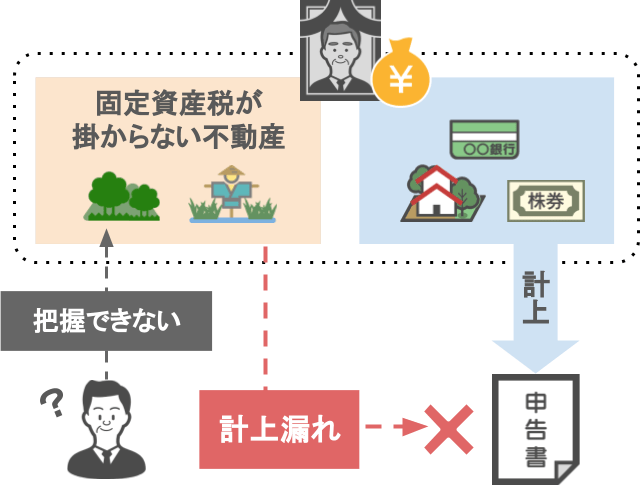

そのため、

● 相続人の方達は、亡くなった方が山や田んぼを所有していることを把握できないまま相続税の申告をし、

● 結果申告漏れが生じてしまう。

という訳なのです。

では、亡くなった方が固定資産税がかからない不動産を所有しているかどうかを把握する方法についてですが、

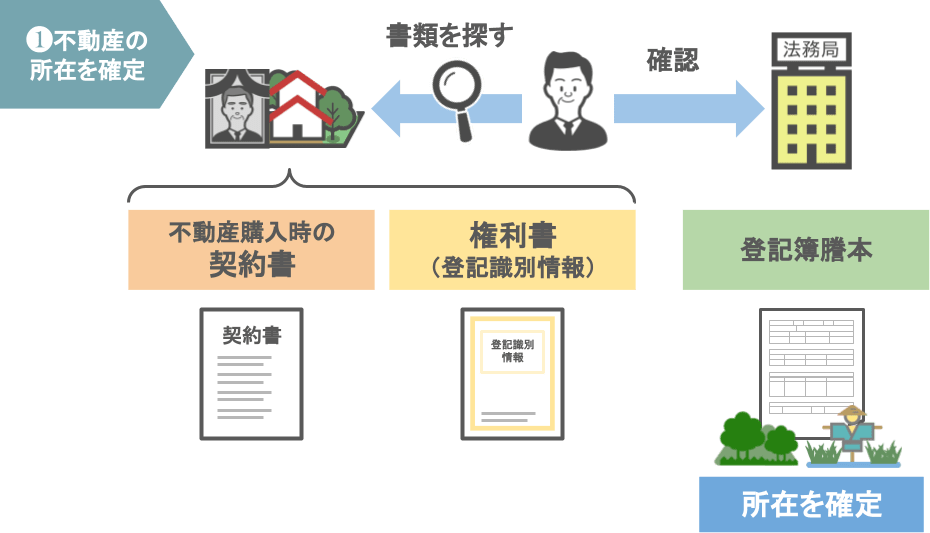

● まずは不動産を購入した際の『契約書』や『土地の権利書』を探し、

● その情報を元に法務局で『登記簿謄本』を確認し、

● 亡くなった方が所有している不動産の所在を確定させます。

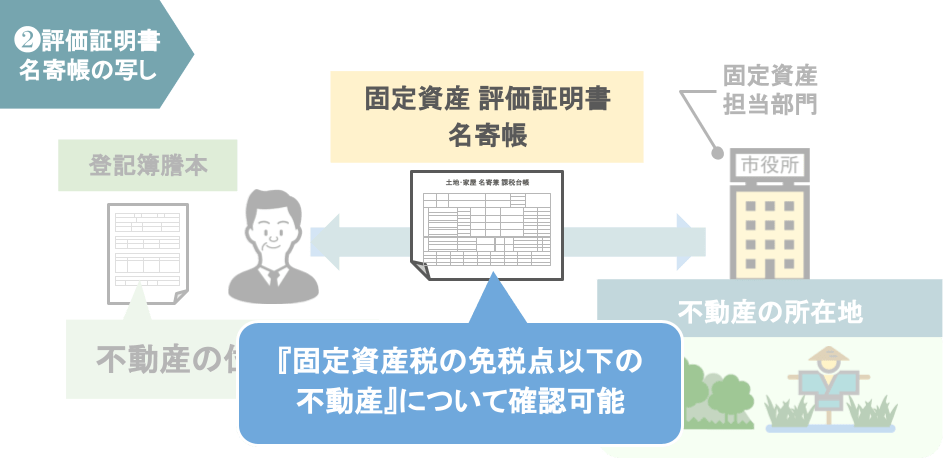

登記簿謄本で確認が取れた土地・家屋の位置情報を元に、

● その固定資産が所在する市区町村の固定資産担当部門で、

●『固定資産評価証明書』や『名寄帳の写し』を受け取ることで、

固定資産税の免税点以下の不動産について確認をすることが可能です。

『固定資産評価証明書』や『名寄帳』には以下の情報が記載されていますので、

● 不動産の面積

● 固定資産税評価額

この数値を使って相続税の評価を行い、申告を行ってください。

ちなみに、『不動産の評価方法』『分譲マンションの評価方法』については、こちらの記事で解説しておりますので、是非ご覧になってみてください。

まとめ

今回は【相続税の申告の際によく漏れる財産9選】というテーマで、これら9つの相続財産について見てきました。

この他にも、

● 亡くなった方が生前に、信用金庫や農業協同組合などの組合員になる際に出資した『出資金』

● 生前に払い過ぎた『所得税』『住民税』

● 健康保険料等の『還付金』

● 株式の『未収配当金』

● 借地権・耕作権

なども申告の際に漏れやすい財産となります。

冒頭でもお話ししましたが、いくら所得・法人のスゴ腕税理士でも、

相続に関してはその税法の特殊性から計上しなくてはいけない財産を漏らしてしまうというケースは少なくありません。

ですので、払わなくてもよい税金を払うことがないように、

いざ自分のご家庭に相続が発生した時には、今回学んでいただいた内容を思い出していただき、

ご自分で相続税の申告をする場合にも、税理士に依頼をする場合にも役に立てていただければと思います。