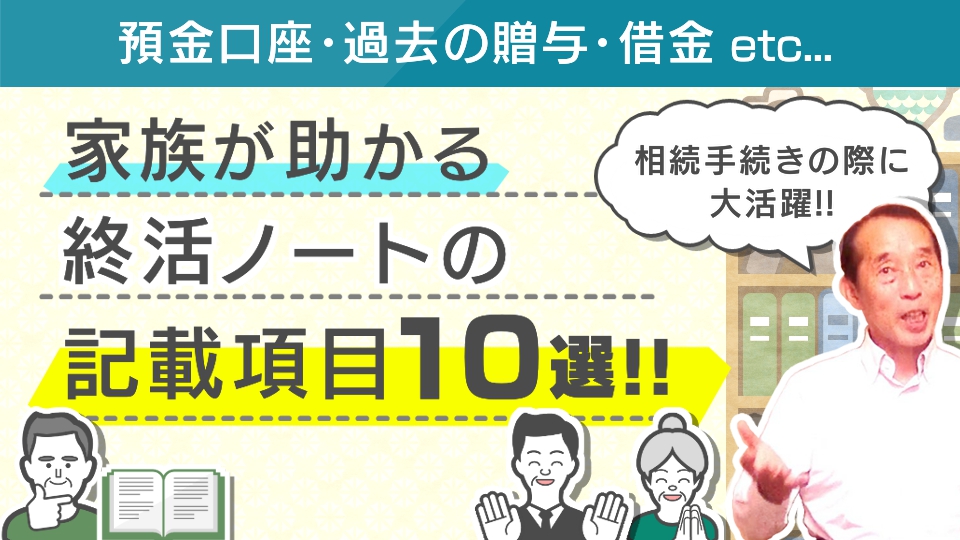

【おススメ】相続手続きの際に家族が助かる終活ノートの記載項目10選!

皆さんは、『終活ノート(エンディングノート)』というものをご存知でしょうか。

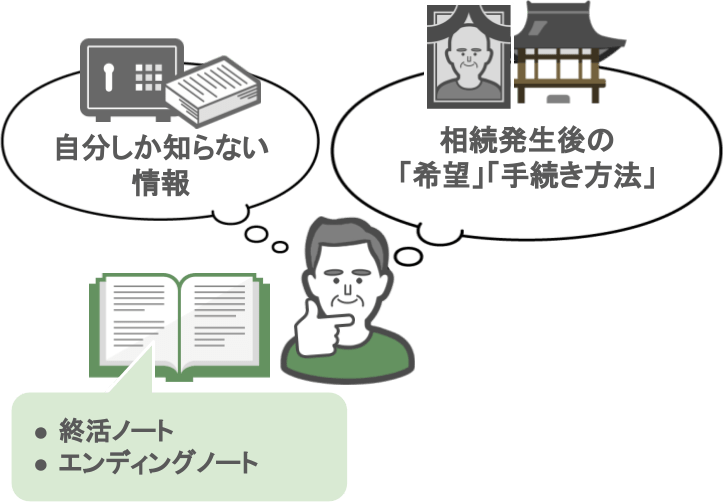

『終活ノート』というのは、残される家族に対して、

● 自分しか知らない重要な情報や、

● 自分の相続発生後の希望、手続き方法など

これらを伝えるために書き残すノートのことです。

『終活ノート』は遺言書のような堅苦しい形式は必要なく、自分が思うまま、自由なスタイルで書くことができますので、

私のお客さんの中にはメモ帳を使って『終活ノート』の作成を進められている方もおられます。

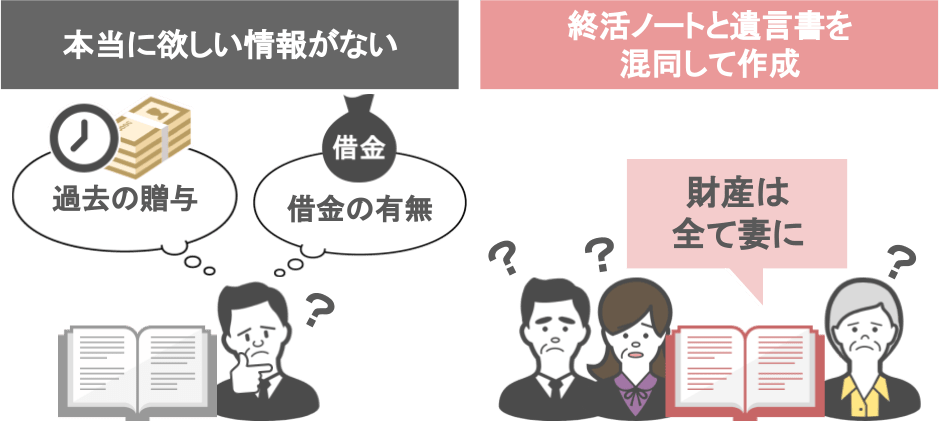

ですが、この『終活ノート』、要点をキチンと押さえて記入しないと、

● 相続発生後に家族が本当に欲しい情報が抜け落ちていたり、

● 終活ノートと遺言書を混同して活用をすると、かえって家族を混乱させてしまうこともあります。

ですので、今回の記事ではこれらの内容についてお話をしていきます。

➀終活ノートは遺言書とは違い法的な効力は一切ない

➁終活ノートに記載しておくと相続手続きの際に家族が助かる項目10選

➂これから終活ノートを作成する人におススメのノート

当事務所の記事を見てくださっている方は、60代がメインですので

「まだまだ終活ノートを作るのは早い」と思ってる方も多いでしょう。

ですが、今回の記事で紹介する内容を参考に、今からコツコツとメモを取っておけば、

自分の財産の整理にもなりますし、後で必ずあなたやあなたの家族にとって役立つ情報となります。

また普段親御さんに対して、相続の話題を振りにくいという方は、

この年末年始に『将来の相続』について家族みんなで話し合うきっかけとして、今回の記事の内容を話題にしていただければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①終活ノートは遺言書とは違い法的な効力は一切ない

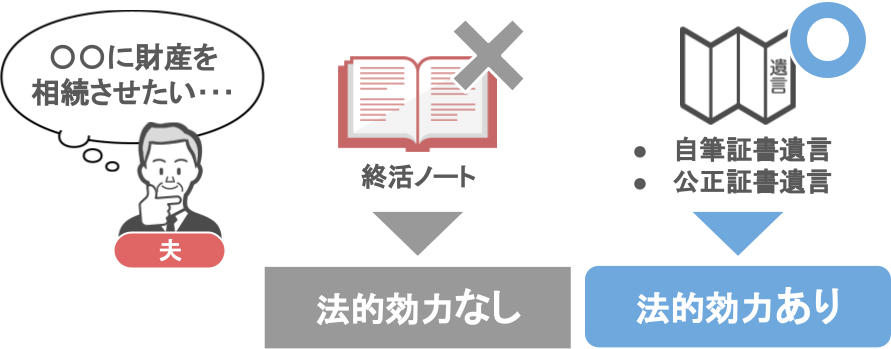

まず、終活ノートの作成に取り掛かる前に、

『終活ノートは遺言書とは違い、法的な効力は一切ない』

という部分を理解しておいてください。

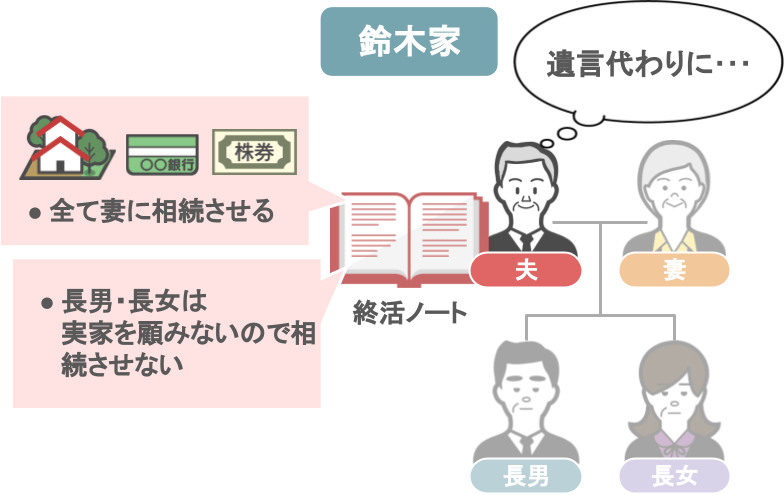

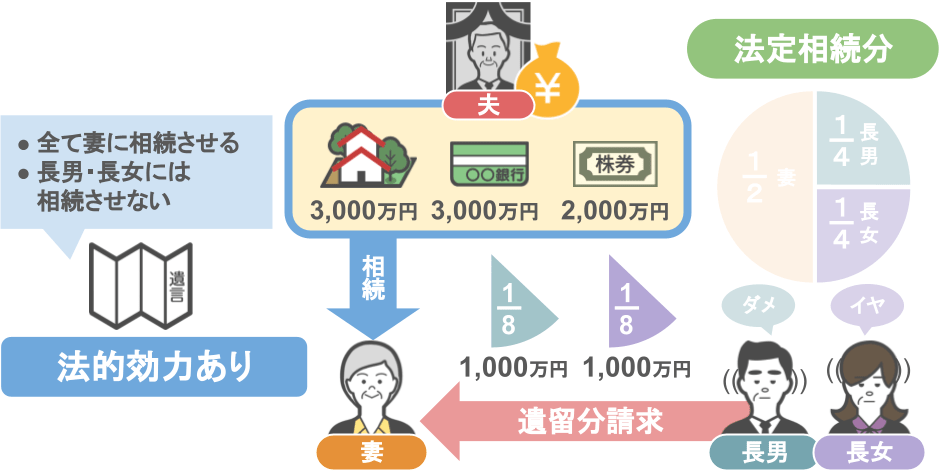

具体的に、こちらの家族をモデルケースに説明をしていきます。

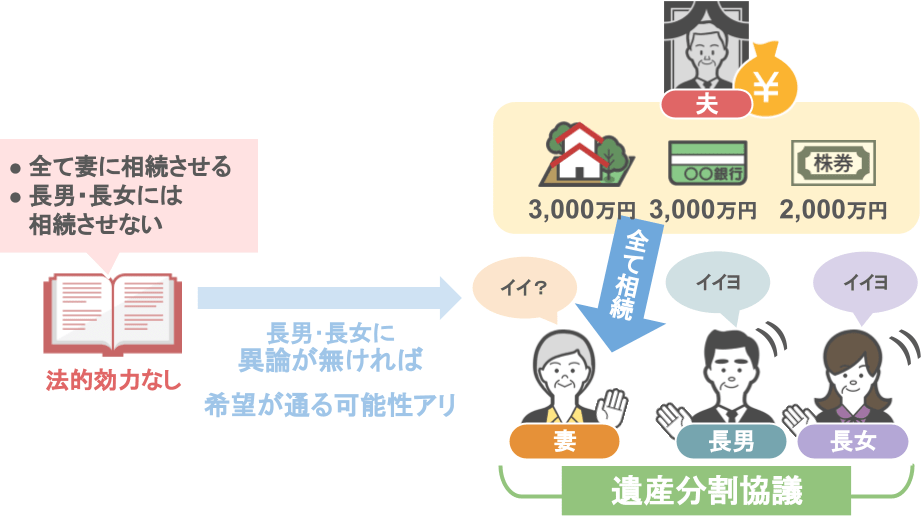

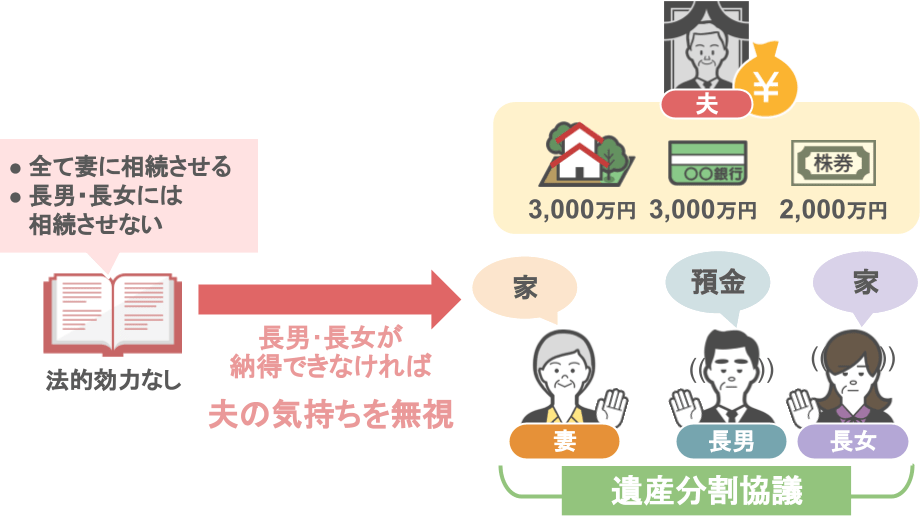

鈴木家の夫が『終活ノート』を遺言書の代わりに見立てて、

● 妻には自宅不動産と金融資産など、全ての財産を相続させる。

● 長男と長女は長年実家を顧みずに顔も見せないので、財産は相続させない。

と、こういった内容を書き残していたとします。

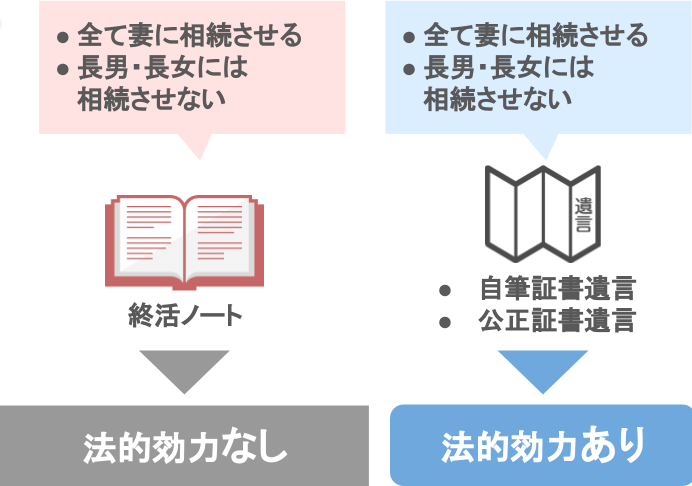

ですが、夫が終活ノートに書き残した内容は、

正式な『自筆証書遺言・公正証書遺言』とは異なり、法的な効力を一切持っていません。

長男と長女に異論がなければ、夫の希望通りの内容で遺産分割を行うでしょうが、

長男と長女が終活ノートの内容に納得ができなければ、夫の気持ちを全く無視して3人で遺産分割を行うことになってしまうのです。

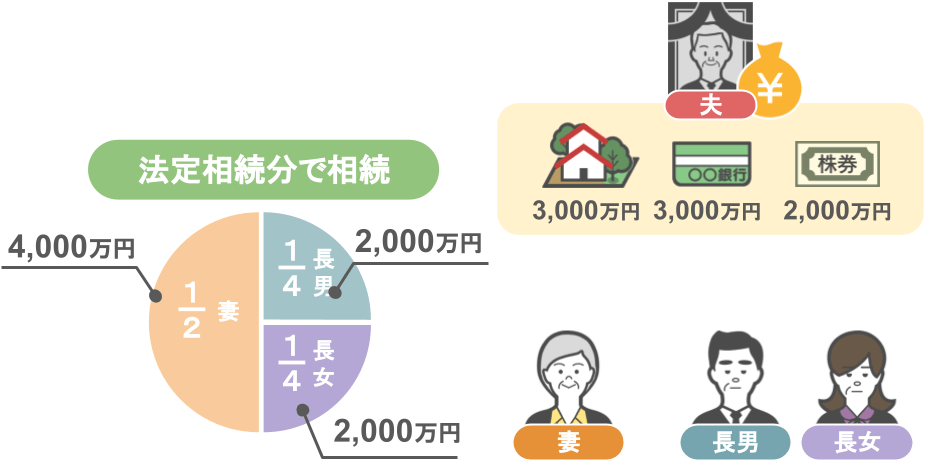

その際に話し合いがまとまらなければ、

3人の遺産分割の割合は『法定相続分』通りになり、

● 妻は4,000万円の財産を相続、

● 長男と長女は、それぞれ2,000万円ずつ相続する

という形になります。

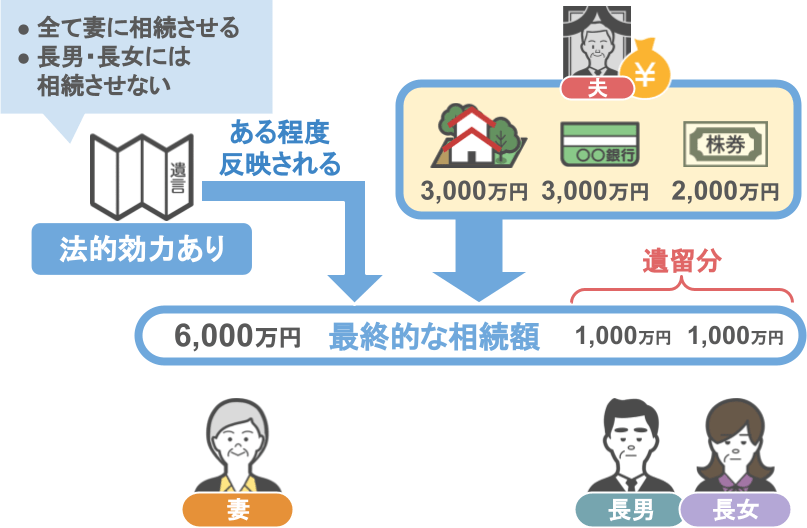

ですので、「特定の相続人に財産を相続させたい」という気持ちがある場合には、

『終活ノート』にではなく『遺言書』にその気持ちを書き残してください。

先ほどの内容を『遺言書』で作成しておけば、

● 長男と長女がどれだけ遺言の内容に納得ができなくても、

● 遺言書の法的効力により、夫の財産は妻がすべて相続することになります。

その上で、

● 長男と長女が妻に対して請求できる『遺留分』は、自分の法定相続分1/4の半分である1/8ずつなので、

最終的な相続割合は、

● 妻:6,000万円、

● 長男と長女:各自1千万円ずつ

となります。

このように遺言書をのこしていれば、「妻に多くの財産を相続させたい」という夫の意向が、ある程度反映されます。

ちなみに、「遺留分って何?」という方は、次の記事をご覧になってみてください。

さて、1章では『終活ノートとは遺言書とは違い、記入した内容について法的な効力は一切生じない』というお話をしてきました。

ですので、ここまで聞かれた方は、

「記入した内容に法的な効力が無いんなら、終活ノートって何のためにあるの、遺言書だけ作っておけばいいんじゃない?」

と、こう思われたかもしれません。

ですが、そうではないのです。

『終活ノート』の最大の利点は、

● 残された家族に対して自分しか知らない重要な情報を書き残しておける、

という部分なのです。

そしてこの情報の有無によって、いざ相続が発生した後に、家族が背負う手続きの負担が全く変わってくるんですね。

では、次の章では『終活ノートに記載しておくと相続手続きの際に家族が助かる項目10選』について順番に見ていきたいと思います。

②終活ノートに記載しておくと相続手続きの際に家族が助かる項目10選

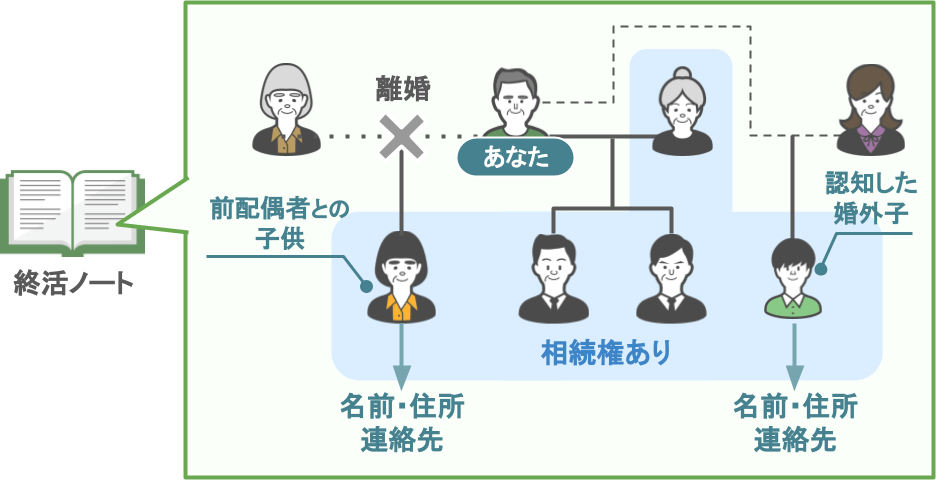

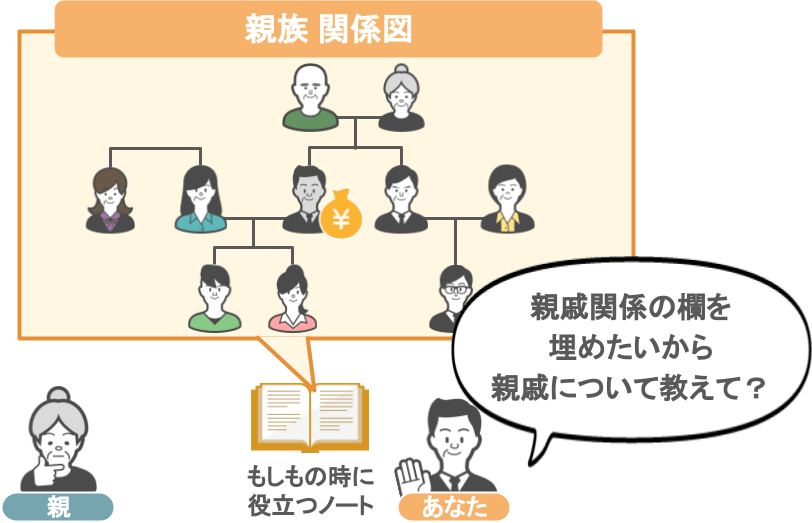

ⅰ親族関係図

終活ノートに記載しておくと、家族が助かる項目の一つ目は【終活ノート作成者を起点とした、親族関係図】です。

『親族関係図』と聞くとなんだか堅苦しく感じますが、要は、

「あなたに相続が発生した際に、誰が法定相続人となるのか」

を分かりやすく図にしたものです。

『親族関係図』が特に重要になってくるのは、この記事を見ておられる方や、あなたの親御さんが

● 過去に離婚をしていて、

● 更に子供がいる場合です。

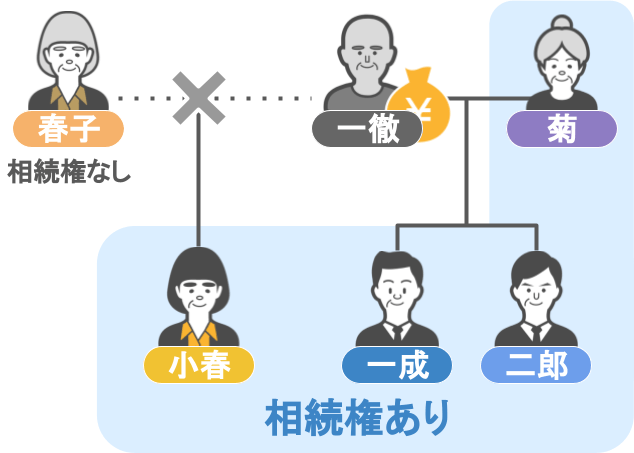

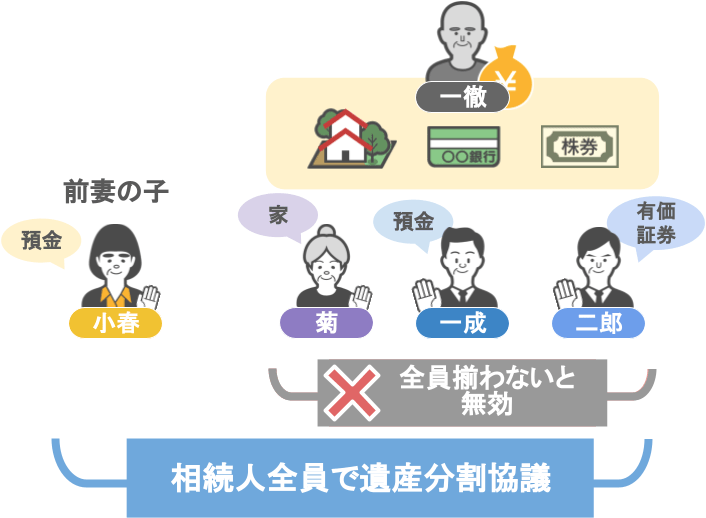

例えば、こちらの一徹さんの場合、

● 前妻には一徹さんの財産の相続権はありませんが、

● 前妻との間の子供には一徹さんの財産の相続権があります。

つまり菊さんや一成さん達が、「一徹さんの財産を、どのように分けるか」と協議する場合、

● 前妻との間の子供である、小春さんも同席をさせて『遺産分割協議』を行わないと、

● その『遺産分割協議』は無効になるんです。

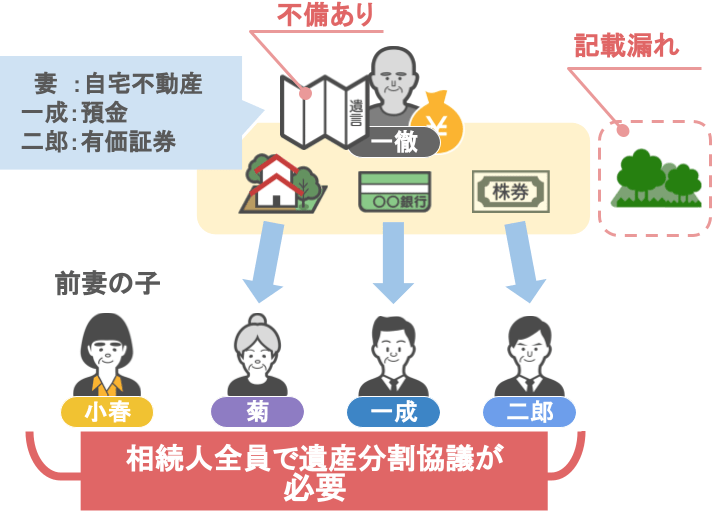

そうならないためにも、今のうちから家族に対して『正しい遺言書』を残しておけば、遺産分割協議を行わなくても、遺言の内容で財産を相続することができます。

しかし、

● 作成した遺言書に不備があったり、

● 記載する財産に漏れがあった場合、

小春さんを加えた相続人全員で遺産分割協議を行う必要があります。

こういった点からも「過去に離婚をされており、前妻との間に子供がいる」という方は、

終活ノートに、

● 前配偶者との子供の名前、

● 今住んでいる場所、

● 分かるなら連絡が取れる電話番号

などを書き残しておいてください。

ちなみに、前配偶者の子供同様に『認知をした婚外子』にも相続権がありますので、

遺言書に不備があった場合に備えて、婚外子の連絡先も記載しておいた方がいいでしょうね。

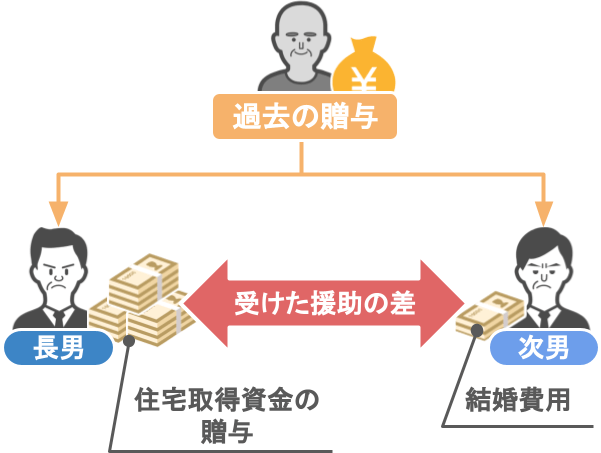

ⅱ過去の贈与契約書の在りか

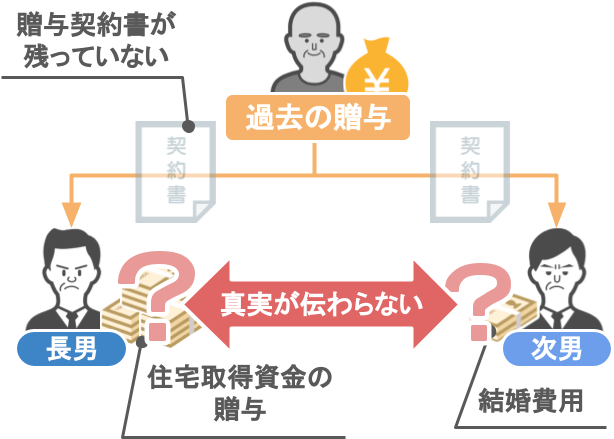

終活ノートに記載しておくと家族が助かる項目の二つ目は【過去の贈与契約書のありか】です。

相続が発生した後に揉める原因の一つとして、『相続人間における過去の援助額の差』があります。

つまり

● 長男だけが住宅取得資金の贈与を受けていたり、

● 次男だけが結婚式を挙げるための費用をもらっていたなど、

「誰がどれだけの金額を過去にもらっていたか」という部分は、遺産分割の際に議題に上がります。

そしてさらに困ったことに、皆さんお金をもらった時期が昔であることから、受け取った金額についても記憶が曖昧なのです。

そうなると、

「兄さんは住宅購入のために父さんから1,500万円以上もらっていただろ。」

「いやそんなにはもらっていない、俺が父さんから受け取ったのは800万円だ」

とか、

「お前も結婚式を挙げる際に、父さんから数百万円の贈与を受けたって聞いたぞ」

「いや俺は親父からはお金は貰っていない。結局自分の蓄えから結婚費用を払ったんだ」

と言うように相続人間で言い争いになっても、過去の贈与契約書が残っていなければ、相手方には真実の部分が伝わらないのです。

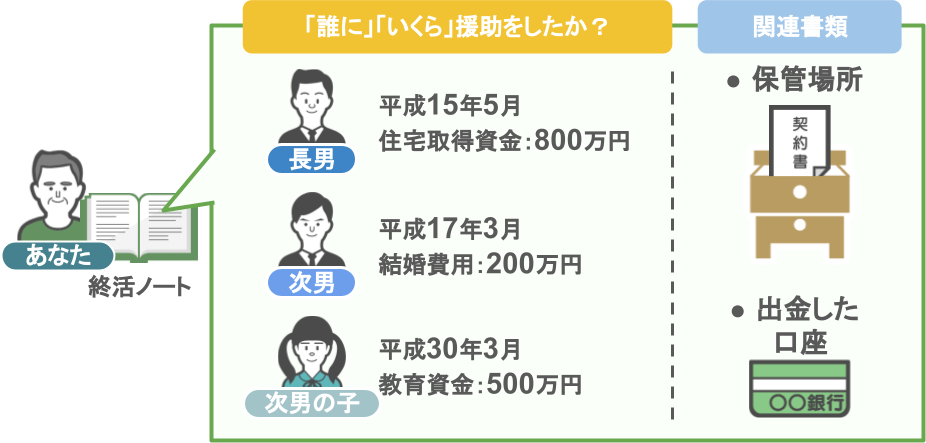

その為にも皆さんには終活ノートを活用してもらい、

● 長男には平成15年5月に住宅取得資金の贈与として800万円を贈与した

● 次男には、平成17年3月に結婚費用として200万円、平成30年3月に次男の子供の教育資金に500万円贈与した

など、「誰にどれだけの金額を援助してあげたか」という備忘録とともに、

● その際の贈与契約書を保管している場所や、

● どの口座から贈与を行ったかなどを書いていただければ、

後々の相続争いの抑止にもつながるでしょう。

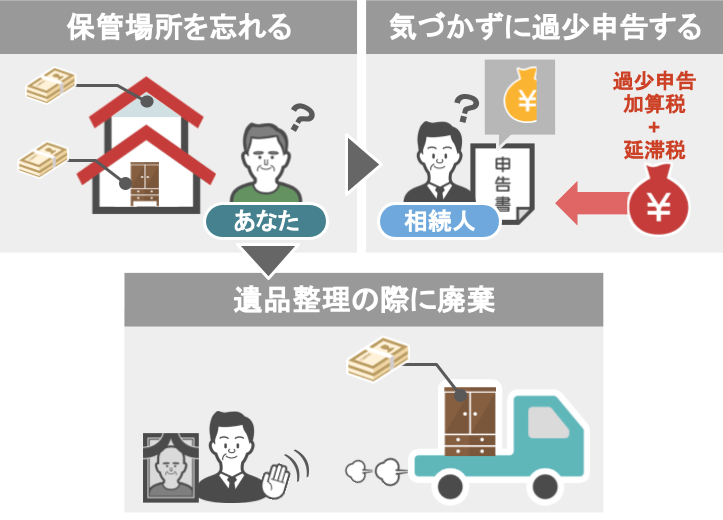

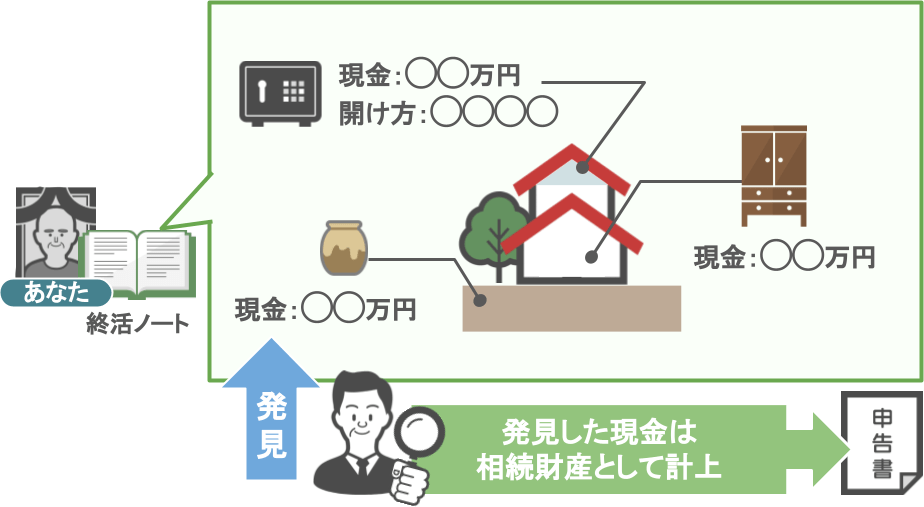

ⅲ現金の保管場所

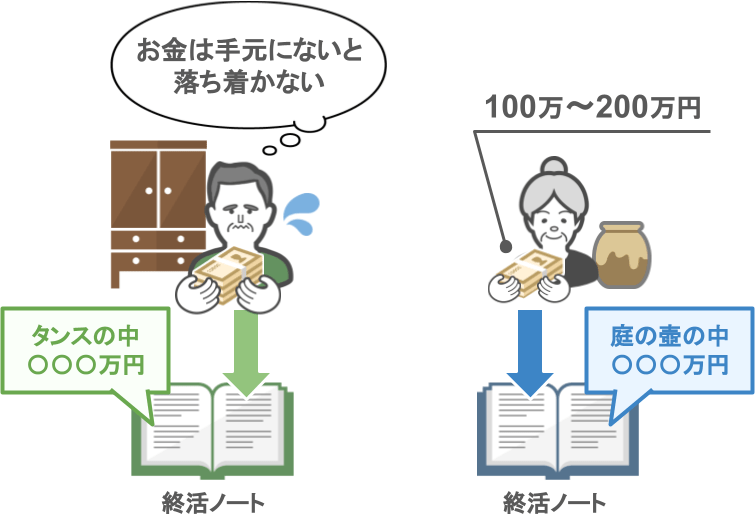

終活ノートに記載しておくと家族が助かる項目の三つ目は【高額な現金の保管場所】です。

そもそも当事務所では、過去に3本「タンス預金はお勧めしません」という内容の記事を投稿しておりますが、

それでもやはり

「自分のお金は手元に置いておかないと絶対に落ち着かない」という方もいらっしゃるでしょうし、

500万円~数千万円といったタンス預金ではなくても、

「100万円~200万円くらいの、少しまとまった金額の現金を自宅に保管している」という方は多いでしょう。

そういった方は是非、その現金の保管場所を終活ノートに書いておいてください。

といいますのも、現金を人目につかない場所に保管していると、

● 保管した本人も場所を忘れてしまう、

といったことが起こりえますし、そのままあなたが亡くなられた場合、

● 残された家族はタンス預金の存在に気が付かないまま相続税を申告し、

● 結果過少申告加算税や延滞税という罰則を受ける

という可能性もあるのです。また、

● 現金の保管場所によっては遺品整理の際に捨てられてしまう

という可能性もゼロではありません。

このようなことを回避するためにも、きちんと終活ノートを活用し、

「現金◯◯◯万円は屋根裏の金庫の中に入っている。金庫を開けるための手順はこうすべし。」

といった内容を、書き残しておいてください。

ちなみにですが、相続人の方達は、見つけた現金をきちんと『亡くなったかたの相続財産』として申告書に計上するようにしましょう。

「タンス預金は実は税務署には把握されている可能性がある」という内容を、次の記事で詳しく解説しておりますので、是非ご覧になってみてください。

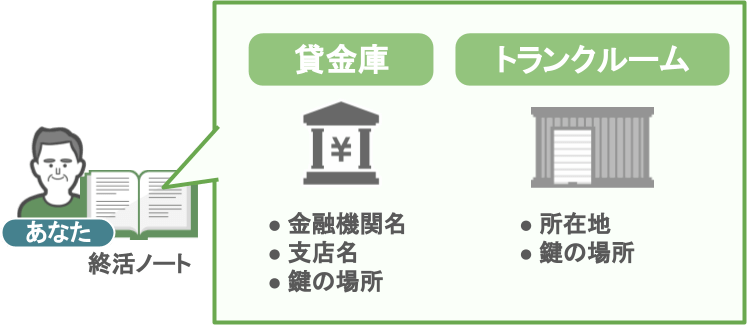

ⅳ貸金庫がどこの銀行にあるか

終活ノートに記載しておくと家族が助かる項目の四つ目は、【貸金庫がどこの銀行にある】かです。

先ほどは高額な現金を自宅に保管していた場合のお話でしたが、皆さんの中には

「現金や貴重品、重要な書類などを、貸金庫に預けている」という方もいらっしゃるでしょう。

この貸金庫についても、契約者以外の人は誰も存在を知らないという場合も多く、

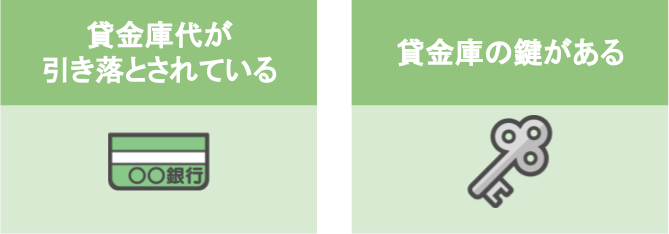

被相続人が貸金庫を利用していたかどうかは、

● 相続発生後に被相続人の通帳を確認した際に、貸金庫代が引き落とされていた

● 遺品から貸金庫の鍵を見つけた

など、こういった時に初めて発覚するのです。

ですので、これらの情報がないと、亡くなった方が一体どこの銀行に貸金庫を所有しているのか分かりません。

そうなると、相続人の方達は貸金庫内の重要な書類や、お金の存在を知らないままになってしまいます。

こういったことにならないためにも、

● 貸金庫の契約をしている金融資産の名称や、支店名、

● 貸金庫以外にも貸し倉庫の場所や鍵のありかなど

これらは、きちんと終活ノートに書き残しておいてください。

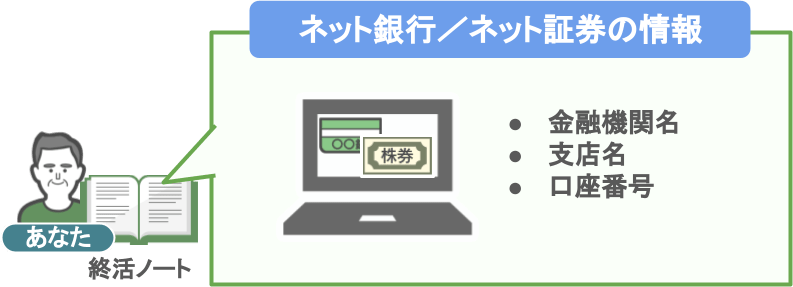

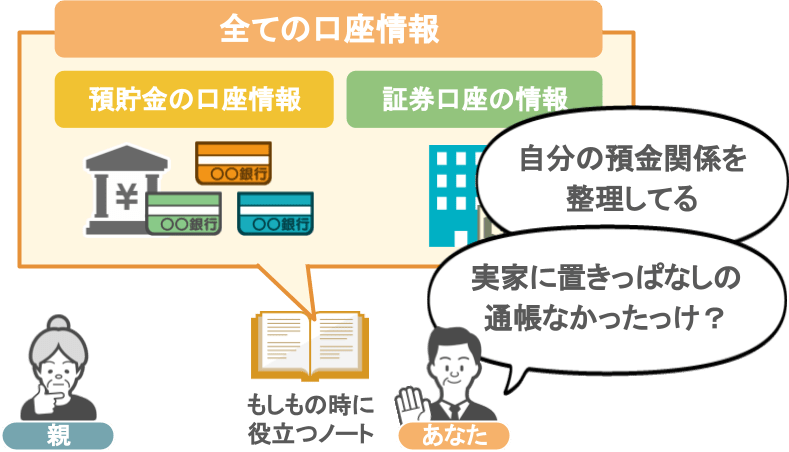

ⅴ所有口座の場所とネット口座のID・パスワード

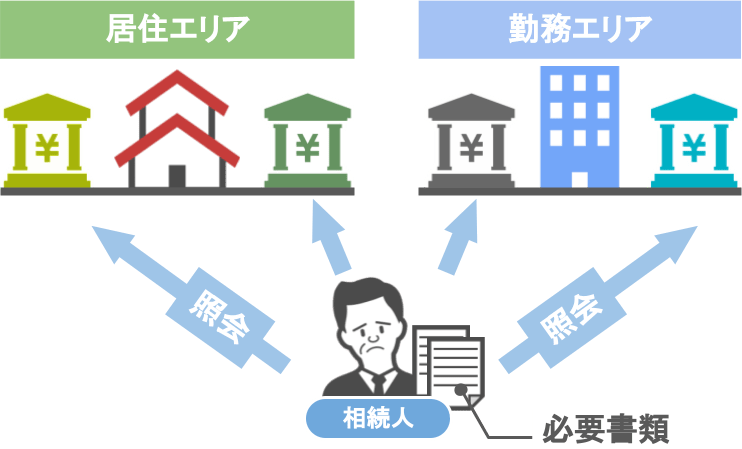

終活ノートに記載しておくと家族が助かる項目の五つ目は【所有口座の場所とネット口座の情報】です。

多くの方は、

● 自分の家族がどこの銀行の何支店に口座を持っているのか、

● どこの証券会社に口座を開設して取引をしているのか、

という部分を知らないケースが多いでしょう。

ですので、先ほどの現金のお話と同様に、

● 亡くなった方の預金や有価証券について家族が把握できなければ

● 相続人が財産を相続できなかったり、

● 相続税の申告漏れを起こしてしまいます。

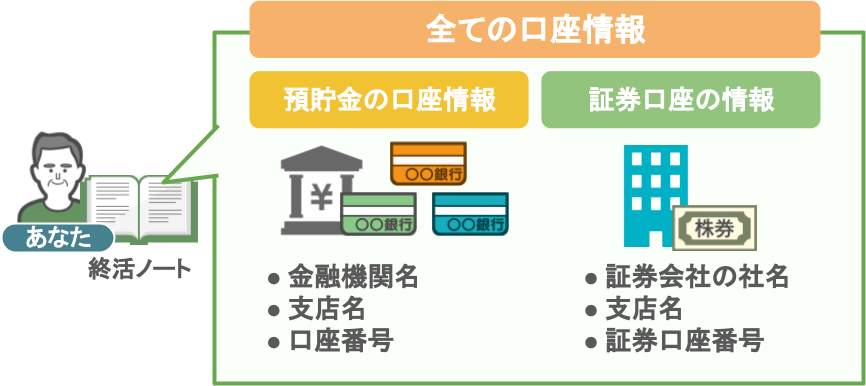

そうならないためにも、終活ノートには

● 自分が所有している全ての口座の銀行名、支店名、口座番号

● 自分が取引をしている証券会社と、支店名、証券口座の番号

これらを記載しておいてください。

また最近は、

● 現物の通帳が発行されず、 Web 通帳のみで入出金を管理する『ネットバンク』や、

● 取引残高や配当の支払い通知を、オンライン上でのみ確認可能な『ネット証券』を活用する人も増えてきています。

『ネットバンク』や『ネット証券口座』は、取引に関する書類が何も自宅に送られてきませんので、

家族はその存在自体に気づくことができません。

ですのでネットバンクやネット証券口座についても、口座の銀行名、支店名、口座番号などを終活ノートにまとめて記載しておきましょう。

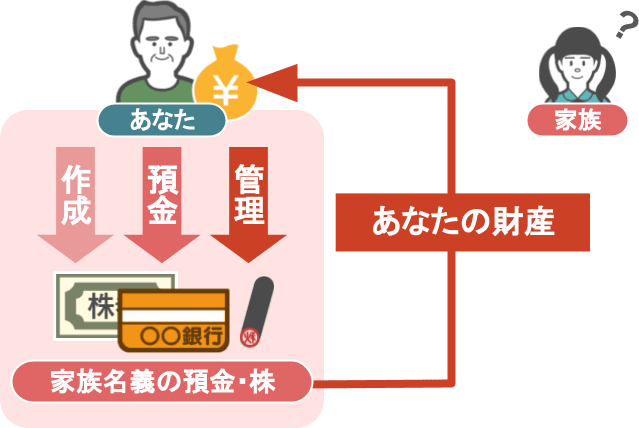

ⅵ名義預金・名義保険

終活ノートに記載しておくと家族が助かる項目の六つ目は、『名義預金・名義株』といった

【家族に内緒で作った金融資産のありか】です。

先ほど

「自分が所有している全ての銀行口座や証券口座については、終活ノートに情報をまとめておきましょう」

というお話をしましたが、

あなたが家族名義で作成した『名義預金や名義株』についても、きちんと終活ノートに記載しておいてください。

なぜなら、この『名義預金や名義株』というのは、

● 名義自体は家族のものですが、

● 預金口座、証券口座を作ったのも、その中にお金を入れているのもあなた

● その口座の通帳や印鑑などを管理しているのもあなた

という場合、それは口座の名義人の財産ではなく、あなたの財産となるからです。

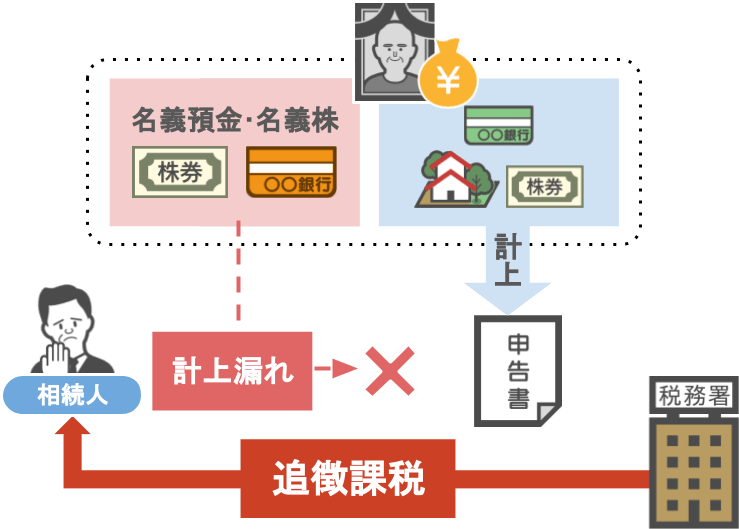

そして将来相続が発生した際、

● 相続人の方が『名義預金や名義株』をあなたの財産として申告しなければ、

● 相続人は税務署から申告漏れとして、追徴課税を課されることになります。

ですので、今『名義預金や名義株』を作ってしまっているという方は、

こちらの記事を見て『名義預金や名義株』をリセットされてもいいですし、

もしもそれができない状態でしたら、

● 残された相続人が、名義預金や名義株があるということを判断して、きちんと相続や申告ができるよう

● 終活ノートにまとめておいてください。

ⅶ契約している保険商品

終活ノートに記載しておくと家族が助かる項目の七つ目は【現在契約している保険商品】です。

以前こちらの記事で、「亡くなった方が生命保険に加入していたかわからない場合には、生命保険契約照会制度を利用することにより、亡くなった方の保険契約を一括で把握することができる」というお話をしました。

ですが初めから、

● 契約者本人が契約中の保険商品についてまとめてくれていれば、

● 残された家族は、相続発生後に『生命保険金の受け取り』や『医療保険の未収金受け取り』の手続きをスムーズに行うことができます。

保険金や給付金の受け取りというのは、黙っていても保険会社が勝手に支払ってくれるというものではなく、

受取人が請求をして初めて保険金が支払われる仕組みとなっています。

ですので、残された家族がしっかりと保険金や給付金を受け取ることができるよう、終活ノートには、

● 現在検索されている保険商品の種類と保険会社名、

● そして保険証書の所在を記載しておいてください。

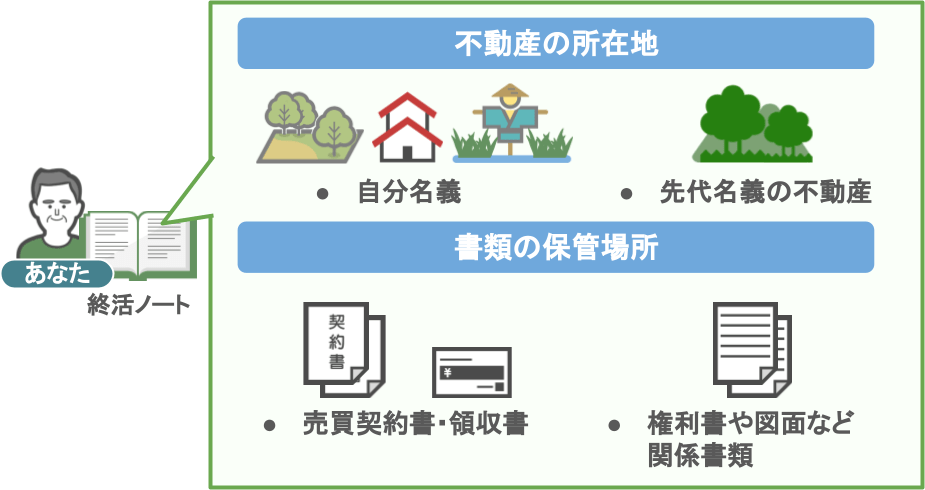

ⅷ不動産の購入費用が分かる契約書や領収書

終活ノートに記載しておくと家族が助かる項目の八つ目は【不動産の購入費用がわかる契約書や領収書】です。

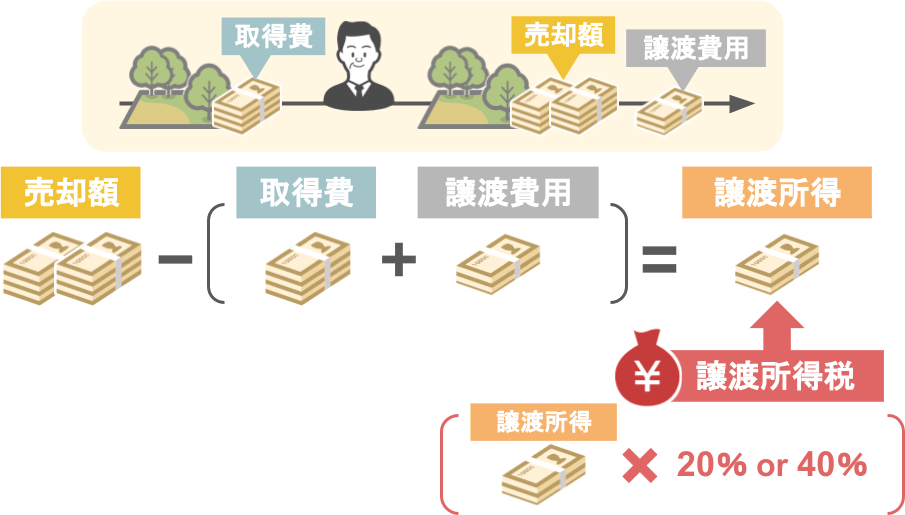

以前こちらの記事で、「親から相続した不動産を売却した際に、譲渡所得税が高額になるか安くできるかは、不動産を購入した当時の購入価格を把握できるかが非常に重要」という話をしました。

具体的な内容は元の記事を見て頂くとして、今回はざっくりと解説をしますが、

譲渡所得税というのは、

● 不動産を売却して得た金額から、

● 当初不動産を取得した時の価格と、不動産を売却するためにかかった費用を引き、

● その上でもなお、利益が出ている人に対して課税されるものです。

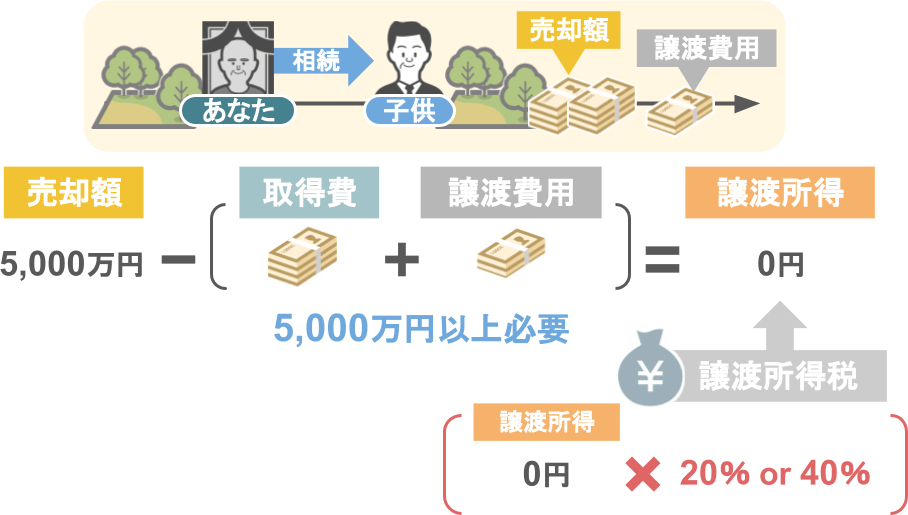

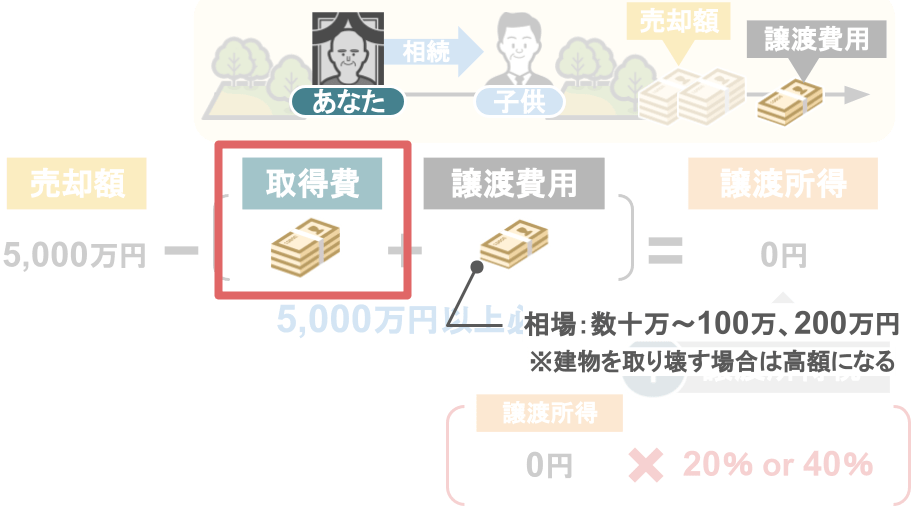

ですので、

● もしも子供さんがあなたから相続した土地を5,000万円で売却できた場合、

譲渡所得税を1円も支払わなくて済むためには、

● 不動産の『取得費』

● 売却にかかった『譲渡費用』

これらの合計額が5,000万円以上必要です。

ですが売却時にかかる『譲渡費用』というのは、数十万円~100万円、200万円くらいが相場でしょう。

もし建物を取り壊す場合には相当な金額になりますが、そうでなければそこまで高額な金額になりません。

ですので、譲渡所得税がゼロ円になるかどうかは、

「取得費がいくらだったか」

という部分が非常に重要なポイントになるのです。

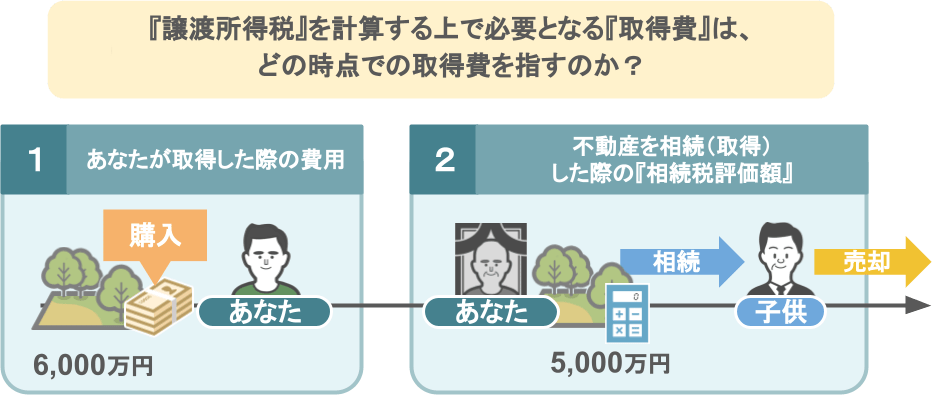

では『取得費』とは、いったいどの時点で取得した金額の事を指すのでしょうか。

それは、

【➁子供さんがあなたから不動産を相続した際の相続税評価額5,000万円】ではなく、

【➀あなたが不動産を購入した当時に支払った金額6,000万円】を指します。

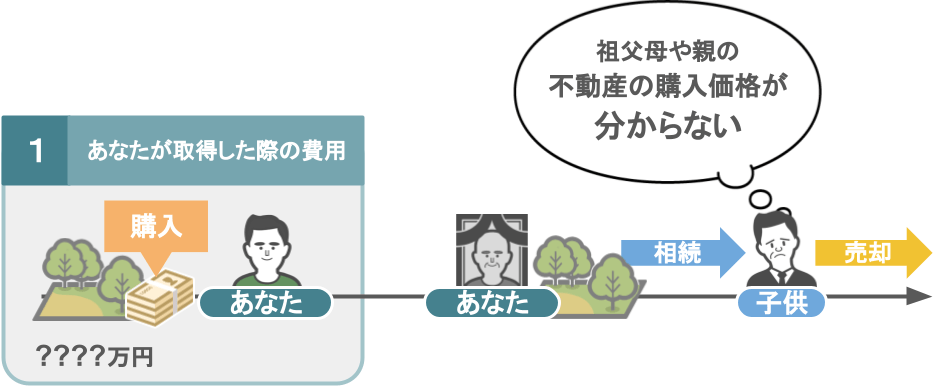

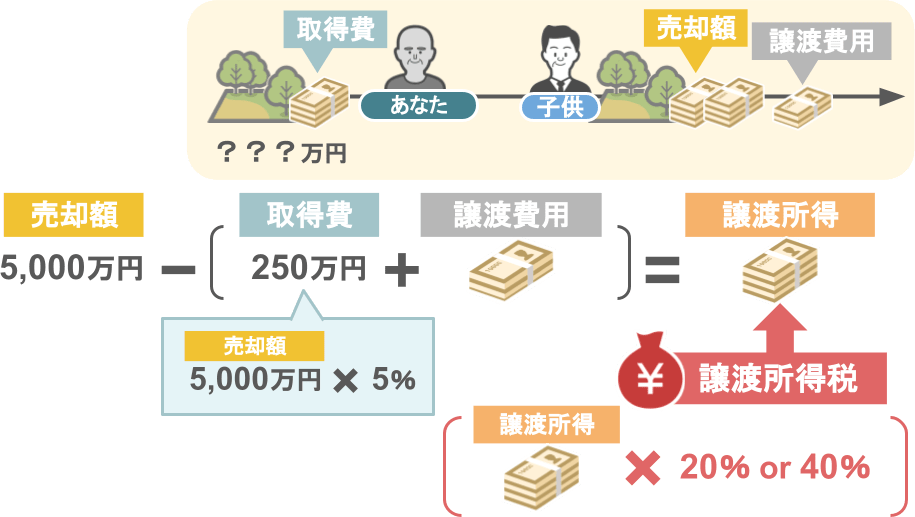

ですが、親や祖父が不動産を購入した当時の価格を把握できない可能性もありますよね。

「その場合の取得費の金額はどうなるのか?」と言うと、

『不動産売却額』の5%が取得費となります。

今回の例題でいうと、売却価格5,000万円×5%=250万円が取得費となります。

つまり、子供さんが不動産を売却した価格5,000万円から、

●『取得費』として6,000万円を引けるか

● 250万円しか引けないか

というのは、譲渡所得税の計算をする上で非常に大きな問題となるのです。

今回モデルケースの場合、取得費として6,000万円の購入価格を計上するためには、

あなたが不動産を購入した当時の

●『売買契約書』

●『領収書』

などが必要となります。

この書類の有無によって、残された家族が支払う譲渡所得税の金額が大幅に変わってきますので、

●『売買契約書』や『領収証』が手元に残っている場合、

● 必ずその書類のありかを終活ノートに記載してあげてください。

また、

● 自分が所有している不動産の所在地

● 未登記のままになっている先代名義の土地

これらの情報についても、終活ノートに一覧として纏まっていると、

相続発生後に相続人の方達の申告手続きが非常にスムーズに進みますので、ぜひ記載しておいてください。

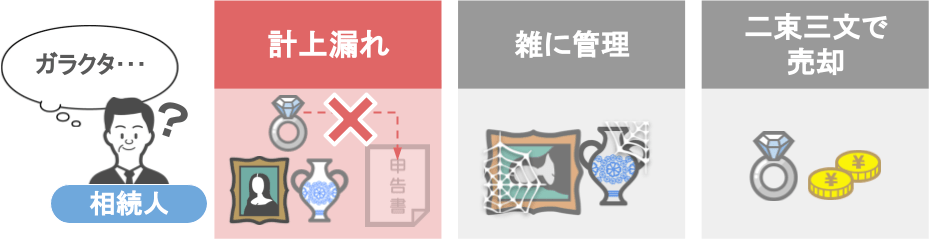

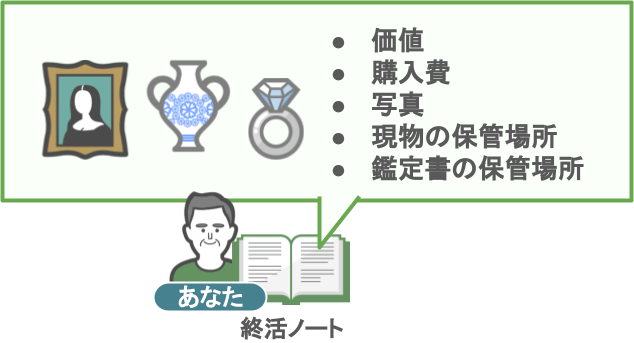

ⅸ高額な買い物の記録

終活ノートに記載しておくと家族が助かる項目の九つ目は【高額な買い物の記録】です。

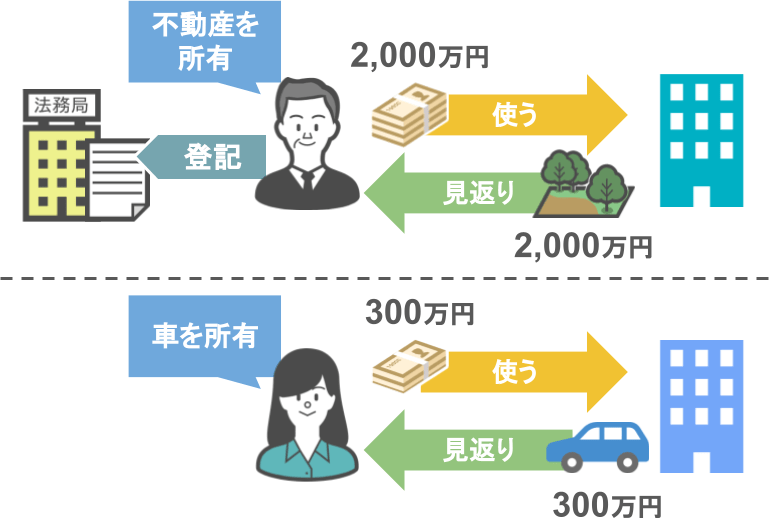

一般的に、お金を使えば『見返り』というものがありますよね。

● 例えばある人が2,000万円の不動産を購入し、

● 法務局で登記申請を行えば、

その人は2,000万円の不動産を所有することになります。

同様に、

● 300万円の車を自分の名義で購入すれば

● その人は300万円の車を所有するわけです。

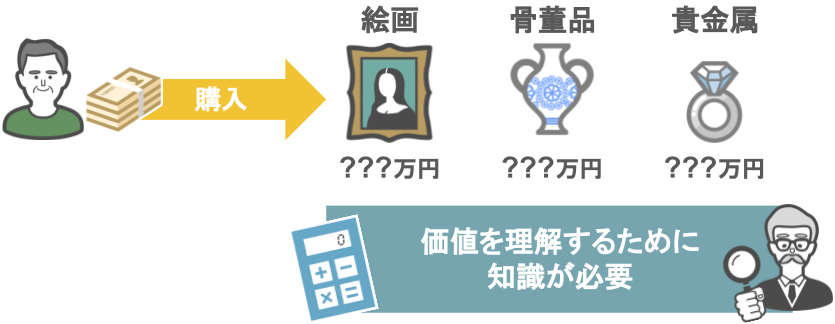

これらのように、第三者から見てもわかりやすい買い物はいいのですが、

中には価値を理解するために一定の知識が必要となる

● 絵画や骨董品、

● 貴金属

などを購入される方もいらっしゃいます。

こういったものは

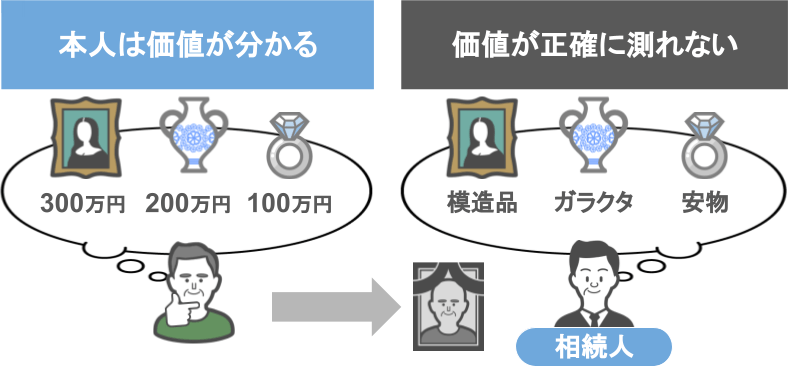

● 購入した本人は価値をよく解っているのですが、

● 購入者が亡くなった後、残された家族たちがその価値を正確に測ることは難しいですよね。

結果、

● 古いガラクタとして相続財産の申告から漏らしてしまうこともありますし、

● 価値のないものとして雑に管理、

● もしくは二束三文で売却されてしまうかもしれません。

ですので、そういったことがないように、

● 知識がないと価値がわからない骨董品などを購入された際には、

● その品物の価値や購入費などを終活ノートに記載しておいてください。

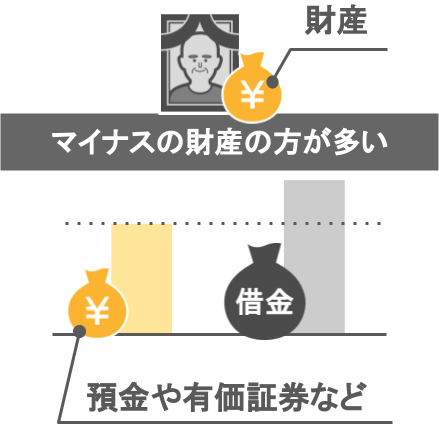

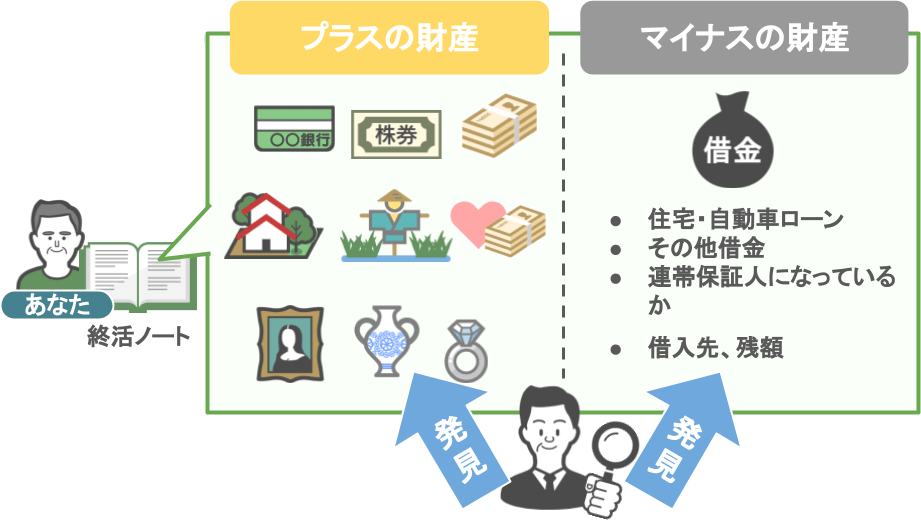

ⅹ借金(借入金・車のローン・連帯保証など)

終活ノートに記載しておくと家族が助かる項目の十個目は【借入金や連帯保証債務があるかないか】です。

「終活ノートに自分の借金の事を書くのは気後れする」

という方もいらっしゃるでしょうが、

自分が現在抱えている借金のことを終活ノートに記載するのは、

ある意味で自分の財産について記載することよりもずっと重要になります。

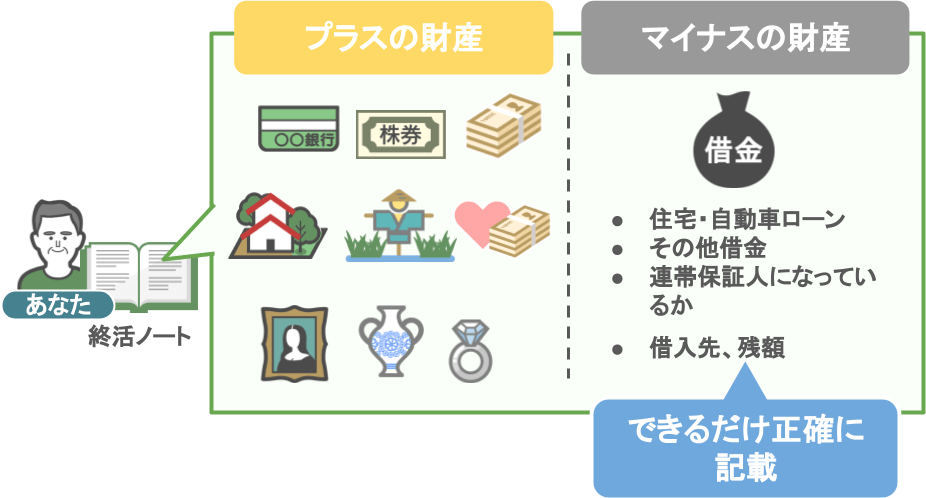

もしもあなたの財産が、預金や有価証券といったプラスの財産よりも、借金などのマイナスの財産の方が多い場合、

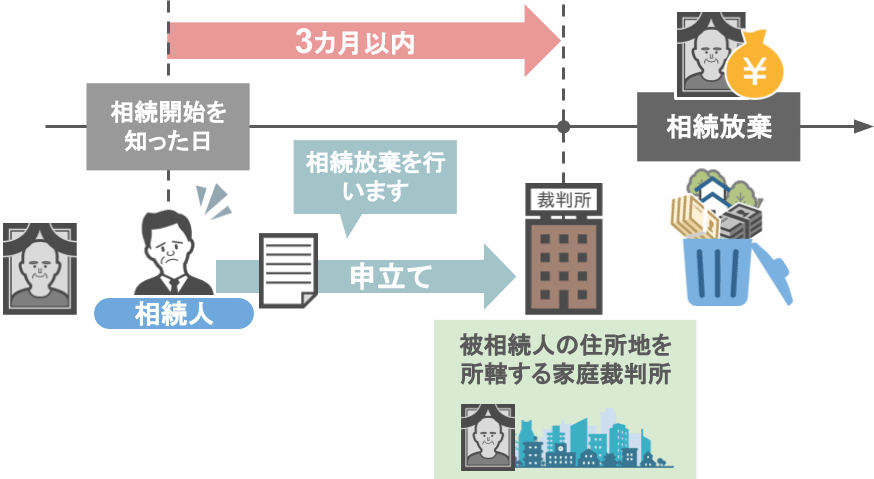

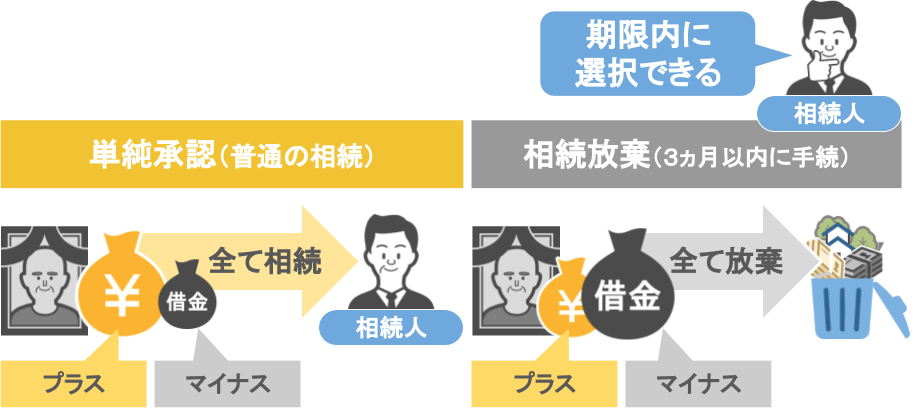

相続人の方は、プラスの財産もマイナスの財産も相続しない『相続放棄』を選択したいと考えるでしょう。

しかし、『相続放棄』を選択するためには、

● 相続人の方が相続の開始を知った日から3ヶ月以内に

● 被相続人の最後の住所地を管轄する家庭裁判所に対して

●「相続放棄を行います」という申し立てをする必要があります。

つまり、

● ここまでお話してきたプラスの財産と共に、

● あなたのマイナスの財産の情報も終活ノートに正確にまとめられていれば、

相続人の方達はそれをもとに短い期間で財産を探しやすくなり、

● プラスの財産よりもマイナスの財産の方が少なければ、普通に相続をし、

● 逆にプラスの財産よりもマイナスの財産の方が多ければ、いち早く相続放棄を選択することができる

ということですね。

そのためマイナスの財産についてもできるだけ正確に、終活ノートに記載して頂ければと思います。

③これから終活ノートを作成する人におススメのノート

さてここまでで、終活ノートに記載しておくと家族が助かる記載項目を十個紹介してきました。

では最後の章では、

「実際に終活ノートの作成を始める際に、どんなノートを使うのがベストか」について、

私自身が実際に購入してこれは良かったな、と思うおすすめの終活ノートをご紹介します。

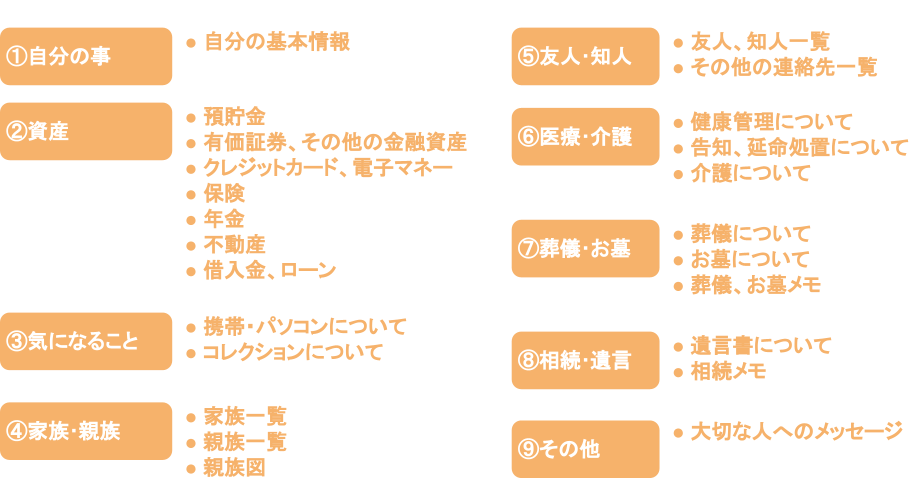

私が実際に、これはオススメできるなと思った終活ノートは、コクヨの『もしもの時に役立つノート』です。

ちなみに、最初にお話ししておきますがこの終活ノートを紹介する上で、コクヨさんからは1円もいただいておりませんし、あくまでも私個人が使って良かった感想ですので、その点はご留意いただければと思います。

では改めてこのノートの特徴ですが、

このノートは全部で9章構成になっておりまして、今回の記事で解説してきた、『終活ノートに記載しておくと家族が助かる記載項目』については、

● 2章の3のページ

● 3章の「気になることのコレクション」のページ

● 4章の「家族親族」のページ

● 8章の「相続遺言」のページ

これらのページを使えば、ほぼまとめて記載することが可能です。

一つ一つの記入欄も大きく、

「このページにはこういった項目を記入しましょう」といったサポート文もわかりやすいので、

思い立った時にすぐに書き進めることができます。

あと全体的に色味が温かく、各ページに可愛らしいイラストも挿入されていますので、

堅苦しくなりすぎず、気軽に終活ノートの作成ができると思います。

この、コクヨのもしもの時に役立つノートの中身を見てみたいという方は、販売ページのリンクを貼っておきますので、是非一度ご覧になってみてください。

さて、このコクヨのもしもの時に役立つノートは、ノートの表題に「リビング&エンディング」とあるように、

70代以上の方に向けた終活特化のノートではなく、

20代以上で家族を持っている方なら誰もに役立つ内容となっています。

ですので冒頭でもお話したように、

「普段親御さんに対して相続の話題を振りにくい」という方は、

この年末年始にまずは自分の家庭について書いた、もしもの時に役立つノートを持参して頂き、

「自分の預金関係を整理しているんだけど、実家におきっぱなしになっている通帳とかなかったっけ?」とか、

「親族関係の欄を埋めたいから、親戚について教えてくれない?」と言ったふうに、

一緒にノートを見ながら、徐々にお父さんやお母さん自身の相続贈与についても話題を振ってみてはいかがでしょうか。