何もしなければ親の財産は相続が3代続けばなくなる!?生前から出来る節税対策を解説します!

「相続が三代続くと財産が無くなる」という話を、皆さん一度はどこかで耳にしたことがあるかもしれませんが、

これは、

● 日本の相続税の税率が高過ぎる為に、

● 相続が3世代に渡って続くと、

● 元々の財産は相続税の支払いだけで無くなってしまう

こういった状況を表した言葉なんですね。

「いやいや!流石に税金だけで、おじいちゃんやお父さんが遺してくれた財産が無くなるなんて大袈裟でしょ!」と、

こう思われる方も多いと思いますが、

実はこの話、本当に大袈裟でも何でも無いんです。

ですので今回の記事では、 ①日本の相続税は他の国に比べてどれくらい高いのか? ②相続が3代続けば財産が無くなるというのは本当なのか? ③将来の相続税の節税のために生前から実行出来る贈与制度 ④一見お得に見えるけれど、節税効果は低い贈与制度

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①日本の相続税って他の国に比べてどれくらい高いのか?

まず、「日本の相続税って他の国に比べてどれくらい高いのか?」についてお話をします。

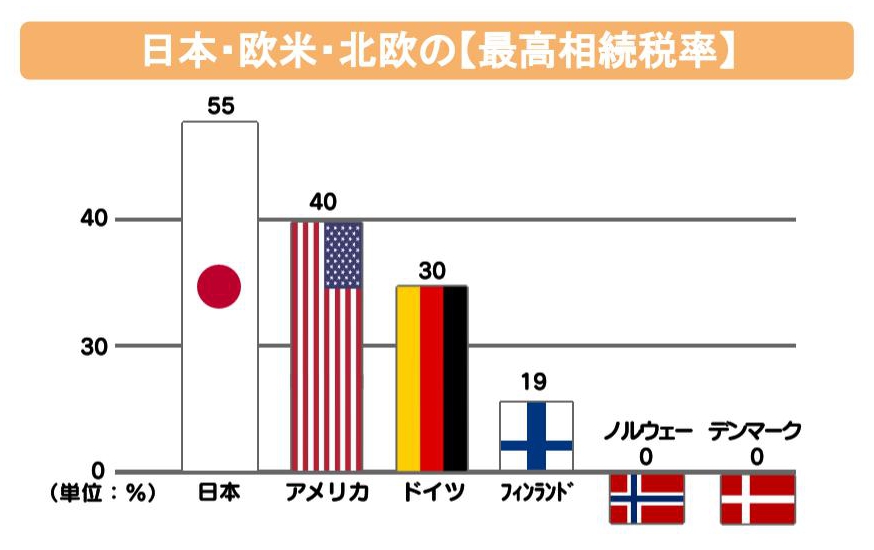

それを説明する前に、まずは国内における税金の税率を比較してみましょう。

● 消費税は、2020年9月時点で10%、

● 所得税は最高で45%、

● 法人税は最高で約23%なのに対して、

● 相続税の最高税率はなんと55%にもなるんです!

では、他国と比べて日本の相続税はどれくらい高いかといいますと、

この画像でも分かる様に、やはり日本の相続税率は世界的に見ても高額なんですね。

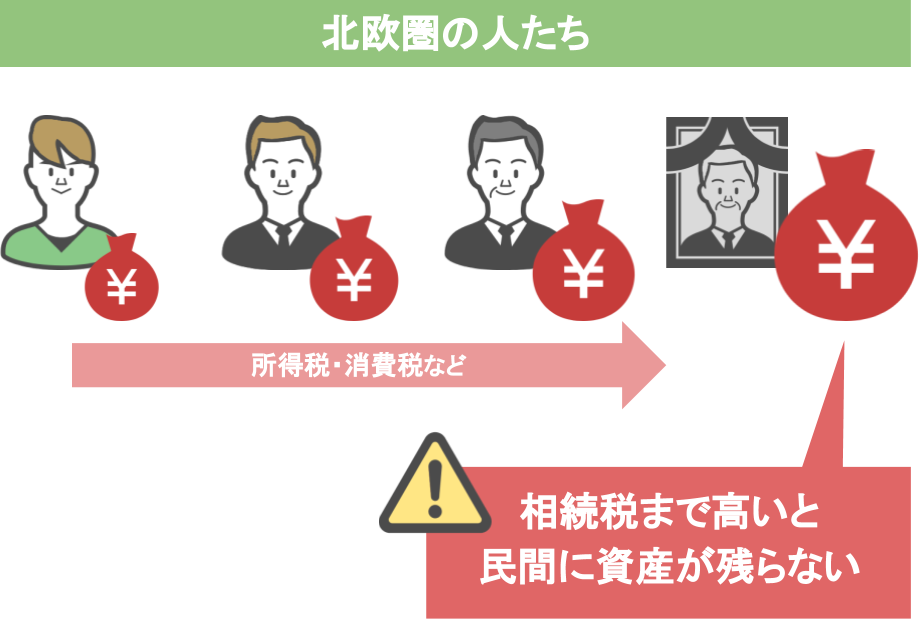

少し余談ですが、北欧圏の国々では相続税は低い傾向にあります。

これは北欧圏の人達は、

● 相続が発生するまでの人生の中で既に高額の税金を払って来ている、

● これで更に高い相続税まで払わないといけないとなると、

● 資産が民間に残らなくなってしまいますよね。

そしてそれに付随して、民間の購買力も低下するという問題も発生してしまう。

これを避けるために北欧・欧州では、相続税の率が低くなっているんです。

話を本筋に戻しまして、とにかく日本の相続税というのは他国と比べても高いです。

ですので、やはり相続が発生した際にはそれなりの額の相続税を支払うことになるんですね。

ではここからは実際に、ある一家をモデルケースとして、

「相続が3代続けば本当に財産は無くなるのか?」という所を見て行きたいと思います。

②相続が3代続けば本当に財産は無くなるのか?

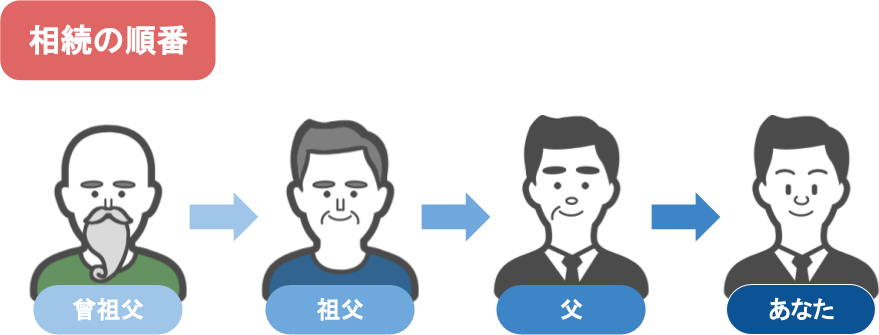

今回の話のテーマが3代に渡る相続の話ですので、

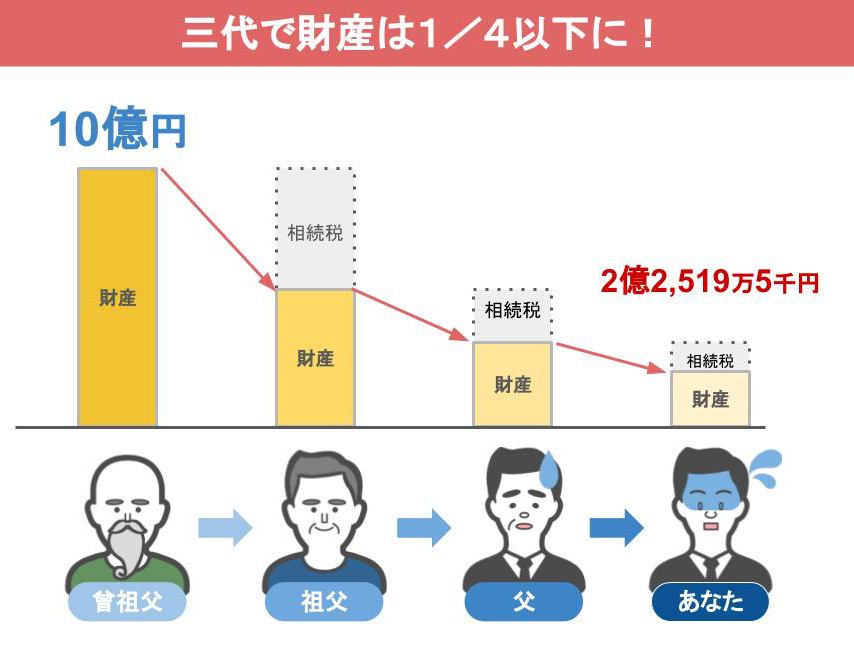

曾祖父 → 祖父 → 父 → あなた、という順番で財産を相続するとしましょう。

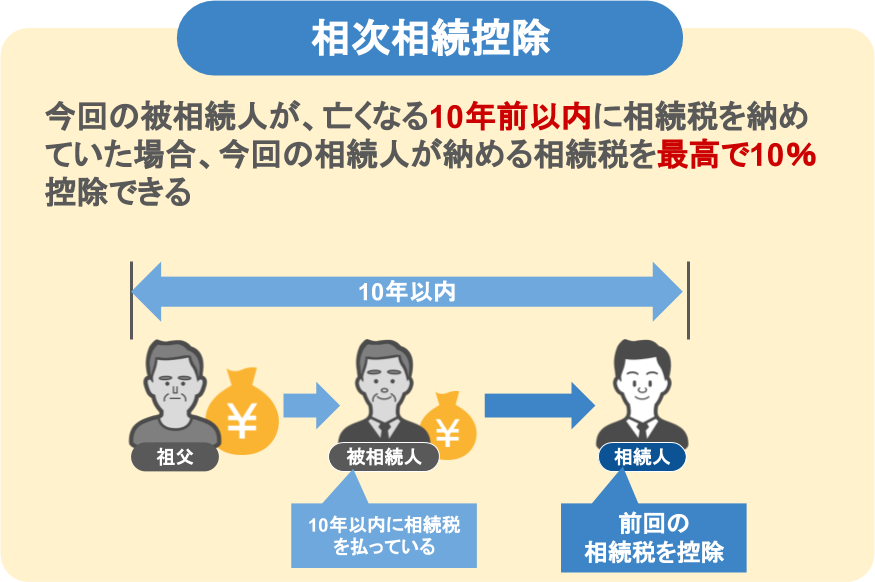

また、相続税には【相次相続控除】というものがあって、

前の相続が10年以内ですと前回の相続税を差し引けるという規定がありますので、

今回の相続は全て10年以上間隔を置いて発生したと仮定して話しを進めますね。

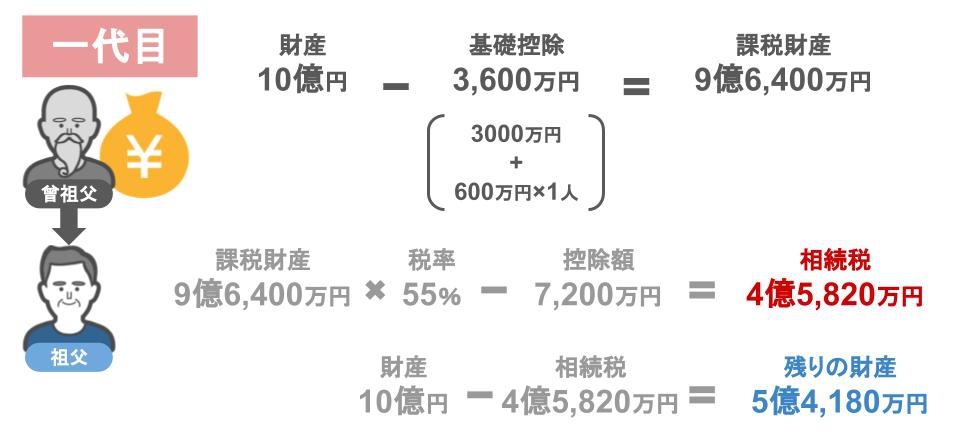

1代目の相続で財産がどれだけ減るのか

今回のモデルケースでは

● 曾祖父が遺した財産:10億円

● 相続人は子供1人だけ(相続税が一番高いケース)

として計算しますと

● 財産が10億円

● 基礎控除額が3,600万円なので、

● 相続税の対象となるのは9億6,400万円になります。

(10億円-3,600万円=9億6,400万円)

『基礎控除額』 亡くなった人の財産に相続税が掛かるかどうかを決める重要な金額で、 『3,000万円+600万円×法定相続人の人数』という式で計算します。

相続税の課税対象となる財産が6億円以上の場合は、

● 相続税の税率は55%(最高税率)

● 税額控除が7,200万円なので

● 相続人が納める相続税額は4億5,820万円となります。

(9億6,400万円×55%-7,200万円=4億5,820万円)

この時点でほぼ半分の財産が税金で無くなってしまいました。

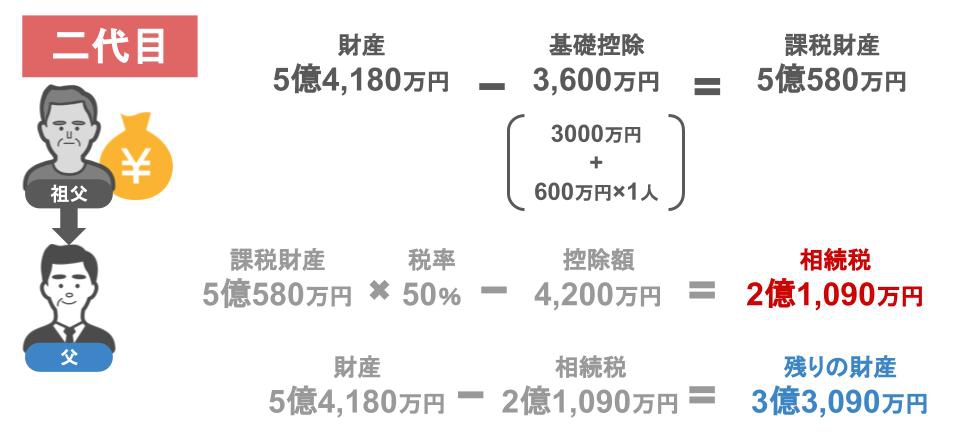

2代目の相続で財産がどれだけ減るのか

これが二代目の相続の時になりますと、

● 祖父が持っている財産:5億4,180万円ですから、

● そこから基礎控除3,600万円を差し引いて、

● 相続税の対象となるのは5億580万円になります。

● 5億580万円に対する相続税率は50%で、

● 税額控除が4,200万円ですから、

● 相続税は2億1,090万円になります。

(5億580万円×50%-4,200万円=2億1,090万円)

● 1回目の相続の際に残った財産5億4,180万円から、

● 今回払うことになる相続税2億1,090万円を引くと、

● 残る財産は3億3,090万円になりました。

3代目の相続で財産がどれだけ減るのか

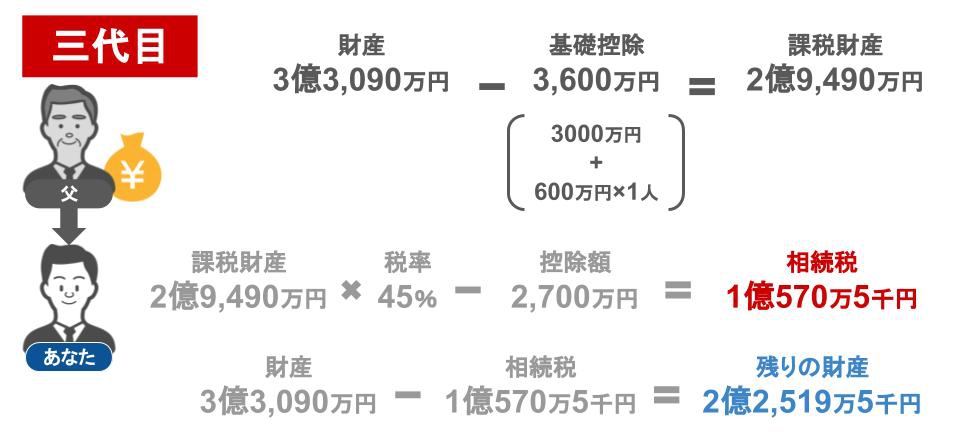

さて、いよいよ三代目である あなたが相続をする番になりました。

● 父が持っている財産:3億3,090万円から

● 基礎控除3,600万円を差し引くと、

● 相続税の対象となるのは2億9,490万円になります。

● 2億9,490万円の相続税率は45%

● 税額控除が2,700万円ですから

● 相続税額は1憶570万5千円になります。

(2億9,490万円×45%-2,700万円=1憶570万5千円)

● 2回目の相続の際に残った財産3億3,090万円から、

● 今回払うことになる相続税1憶570万5千円を引きますと、

● 最終的にあなたの手元に残る財産は2億2,519万5千円になってしまいました。

どうでしょうか?

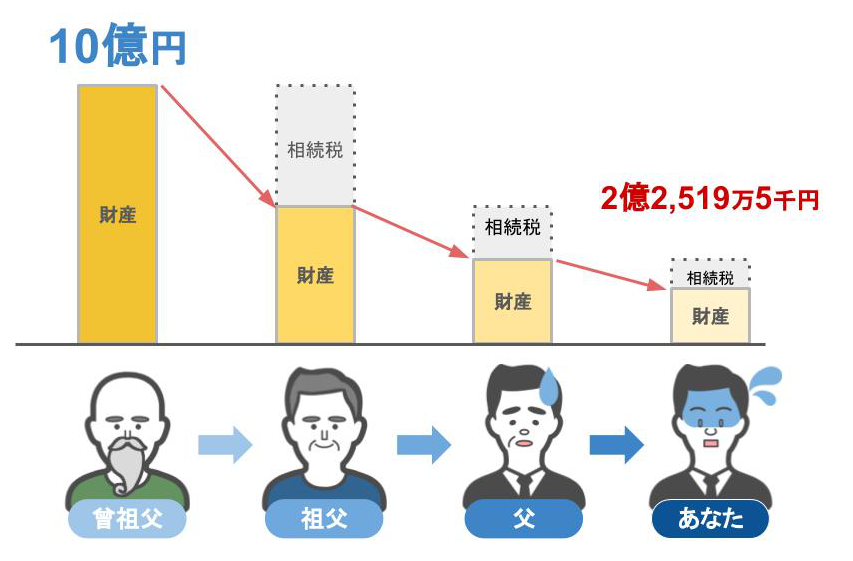

ここまで見て来て『相続が3代続くと財産が無くなる』ということはありませんでしたが、

最初に曾祖父が持っていた財産10億円は、3世代間での相続税の支払いだけで、最終的に4分の1以下になってしまいました。

今回は、

● 相続人が子供1人という、相続税が一番高いパターンで計算しましたし、

● 実際に財産を相続してから次の相続が発生するまでに、相続した財産を1円も使わないということも滅多にありません。

ですから今回のシミュレーションは、机上の計算にはなってしまうのですが・・・、

それでもやはり、相続税は本当に高いです。

ですので自分が亡くなった後、遺された家族に少しでも多くの財産を遺してあげる為にも、出来るだけ生きている間に自分の将来の相続税対策をする必要があるんです。

③将来の相続税の節税のために生前から実行出来る贈与制度

ではここからは、

● 将来の相続税を節税し、

● 遺された家族へ少しでも多くの財産を渡すために、

生前から実行出来る贈与制度について、各制度の概要を簡単に解説して行きます。

これまでも当事務所では、将来の相続税の節税となる記事を沢山投稿して来ました。

いくつか紹介しますと、

「年間110万円までの贈与は最高の節税策!贈与を失敗しない為の基礎講座」という記事では、

年間110万円以内なら、家族に非課税でお金を渡すことが出来る贈与制度を紹介しておりまして、

この記事内では、

● 110万の贈与を活用する為にはどのような条件があるのか?

● 110万の贈与は家族・親族以外の人にも行うことは可能なのか?

● 110万の贈与をしたつもりが贈与税が掛かってしまうケース、

などについて詳細に解説しています。

またこの他にも、将来の相続税対策として使える贈与制度には様々なモノがあり、

この「住宅取得資金の贈与は最高で1,000万円までが非課税に!」という記事では、

● 自分が住むために用いる家屋の取得、新築又は増改築の対価に充てるための金銭を

● 祖父母や両親から贈与を受けた場合、

● 贈与を受けた金額の一定額までが非課税となる

(省エネ住宅なら1,000万円、その他の住宅なら500万円 ※2022年時点)

という『住宅取得等資金の贈与』について、制度を使う上でのメリットと注意点について解説しています。

これも使い勝手のよい制度ですね。

● これから住宅を購入する人は親からお金を援助して貰うことにより、金銭的に助かりますし、

● 住宅購入資金を贈与する側も、自分の財産を子供の為に使えて、さらに将来の相続税対策にもなります。

また、この記事では、

● 祖父母などから30歳未満の子や孫に対して、

● 教育資金に使用するための生前贈与を一括で行う場合、

● 金融機関を通じて教育資金非課税申告書を提出すれば、

● 最高で1,500万円まで(このうち塾などの習い事は500万円まで)の贈与が非課税になる

という『教育資金の一括贈与』について解説しています。

この『教育資金の一括贈与』と似た制度として、『結婚・子育て資金の一括贈与』という制度もありまして、

これは、

● 祖父母などから20歳以上50歳未満の子や孫に対して、

● 結婚・子育て資金に使用するための生前贈与を一括で行う場合、

● 金融機関を通じて結婚・子育て資金非課税申告書を提出すれば、

● 最高で1,000万円までの贈与が非課税になる

(結婚のための資金は、このうちの300万円までが非課税となります。)

というものです。

ちなみにですが、これらの教育資金や、結婚資金、子育て資金というのは、別に一括贈与制度を使わなくても、

子供や孫にこれらの資金が〝必要になった都度〟〝必要な金額〟の贈与を行えば、贈与税は課税されません!

そしてこの必要な都度の贈与は、

● 110万円の非課税枠や、

● 1,500万円の一括贈与、

● 1,000万円の一括贈与とは別枠で使えるということも覚えておいて貰えればと思います。

ですがその際に、お子さんやお孫さんにとって必要となる金額以上のお金をあげると、贈与と判断される恐れもあります。

ですので、あくまでも、

● 学費や習い事代なら、支払いが必要な都度、必要な金額を

● 結婚資金や子育て資金なら、それが必要な都度、必要な金額を贈与する様にしておいて下さいね。

④一見お得に見えるけれど、節税効果は低い贈与制度

これまで紹介した贈与制度の他にも、

一見お得に見えるけれど実は節税効果は低い(無いor却って損をする)

生前に行える贈与制度として、

『相続時精算課税制度』や『贈与税の配偶者控除』という制度もあります。

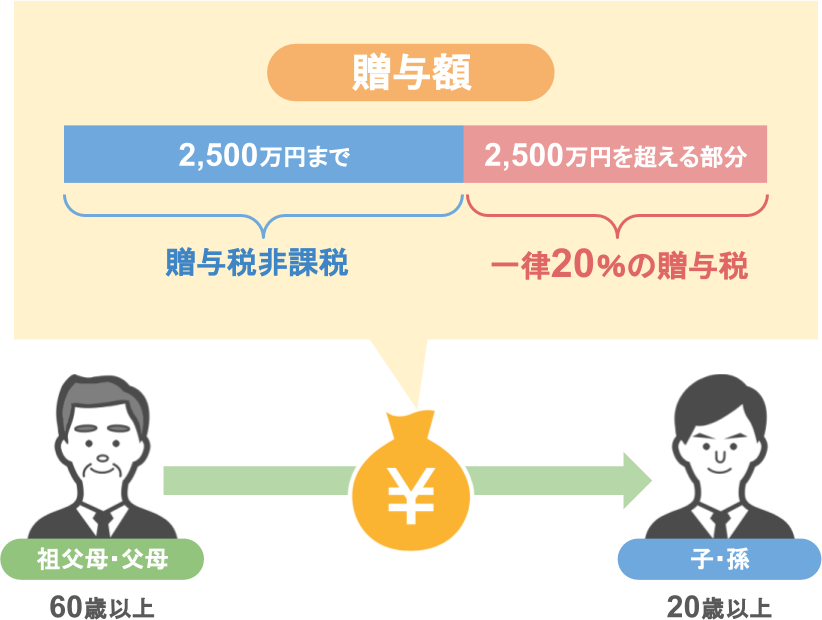

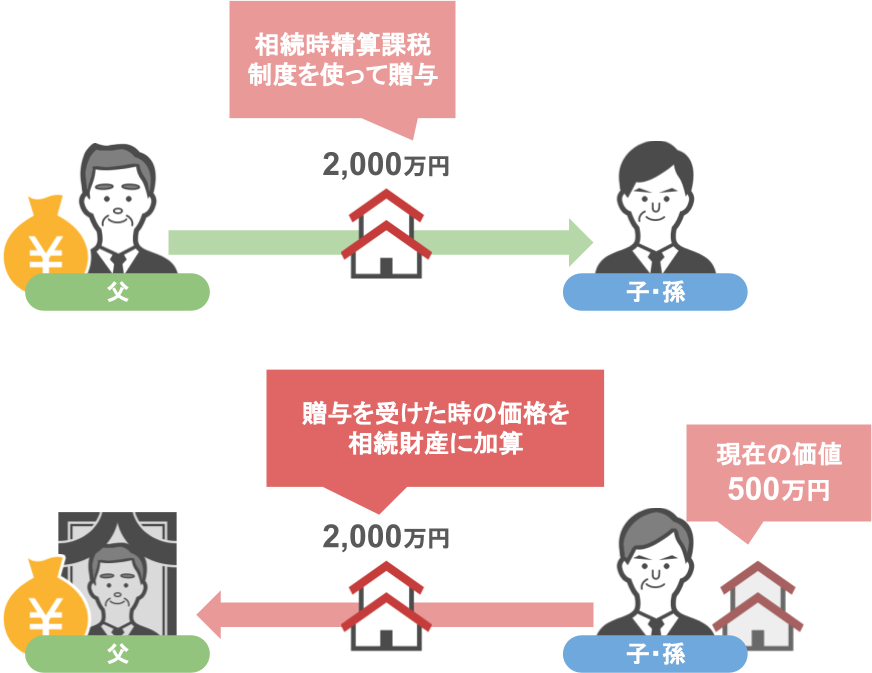

『相続時精算課税制度』というのは、

● 60歳以上の祖父母や父母から、20歳以上の子や孫に対して、

● 贈与者1人につき最大2,500万円まで財産の贈与が非課税となる制度です。

(※例えば、父から2,500万円の贈与を受け、母からも2,500万円の贈与を受けても、それぞれに2,500万円の控除が受けることが可能です。)

● 2,500万を超えた後に行われる贈与に対しては、その後ずっと一律20%の贈与税が課税されます。

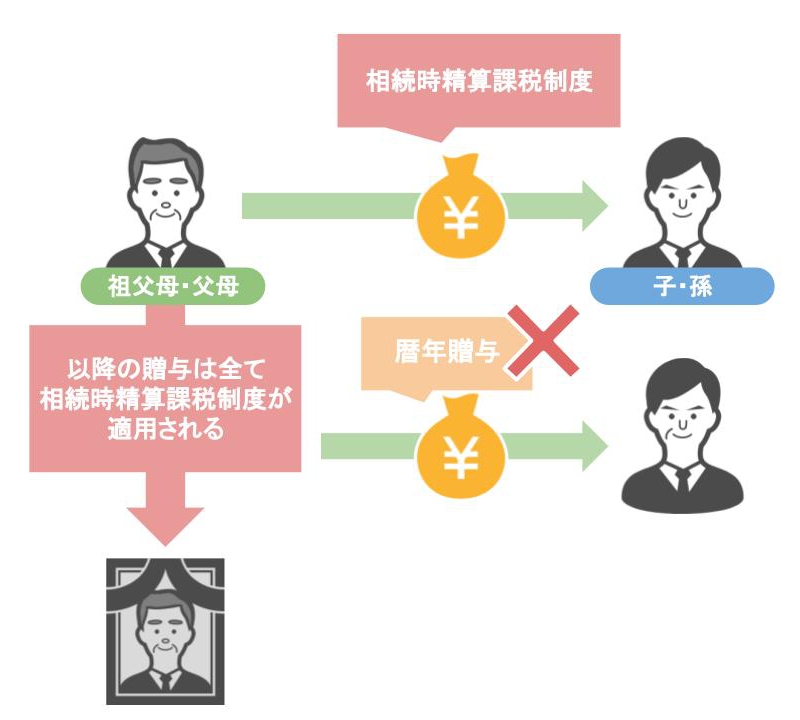

また、相続時精算課税制度を選択すると

● 選択した年以後~贈与者が亡くなる時まで継続して適用され、

● 110万円以内の贈与に変更することは出来ません。

ただし、

● 父親からの贈与は相続時精算課税制度を利用し、

● 母親からの贈与は110万円以内の贈与を利用する

等のように、異なる制度を同時に利用することは可能です。

ここまでが『相続時精算課税制度』の簡単な概要なんですが、一見すると

「2,500万円までの贈与が非課税で行える」というのは魅力的に感じますよね。

暦年贈与でしたら、贈与を受ける人は1年間に110万円までしか非課税で贈与を受けられませんから、

対比すると余計に非課税額の大きさが魅力的に見えます。

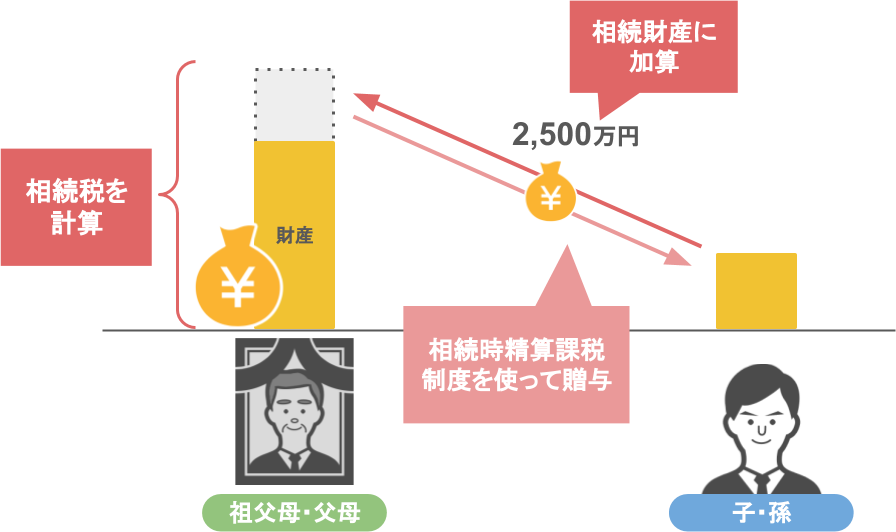

しかし一見お得に見えるこの『相続時精算課税制度』・・・実は結構クセモノな制度なんです。

この制度は、名称どおり

「相続時に贈与を受けた財産に対する税金を精算して相続税を課税します」

という制度ですから、

● 生前に贈与を行った人が亡くなり、相続が発生した場合には、

● 死亡した方の財産に〝生前に贈与した金額〟を加算して、

● 相続税の計算をすることになります。

仮に生前に2,500万円の贈与を子や孫に行ったとしても、

● その2,500万円は贈与した人の財産から減り、将来の相続税の節税になるのではなく、

● 生前に贈与した2,500万円は、贈与した人が死亡すれば、亡くなった方の相続財産として加算されるんですね。

つまりこの制度は、祖父母や父母の相続財産を生前に相続したようなもので、何の節税効果も無いんですね。

それどころか、最悪この制度を使うと贈与を受けた人は損をすることもあるんです。

● 贈与を受けた財産が【現金】や【預金】であれば問題は無いのですが、

● 贈与を受けたものが【不動産】や【株式】だった場合は危険性です。

● 不動産や株式は価格が常に変動しますし、

● 不動産の中でも建物は老朽化しますから完全に価値は下がります。

仮に、『相続時精算課税制度』を使い、

● 父親から2,000万円の建物の贈与を受けたとして、

●数十年後に父親が亡くなった時には、この建物の価値はかなり下がっている事でしょう。

● 500万円くらいになっているかも知れませんし、

● 地震なんかの影響で建物自体が無くなっているかも知れません。

しかし、

● いくら現在の建物の価値が落ちていたとしても、

● 相贈与をした人が亡くなった際に続財産に加算する金額は、贈与を受けた時の価格の2,000万円なんです。

ですから、明らかに価値が落ちるものを『相続時精算課税制度』で贈与を受けるのは、極力避けるべきですね。

今回は分かり易いように建物で説明しましたが、土地や有価証券なども変動の仕方によっては相続時に価値がマイナスになる可能性は十分ありますから、気を付けて頂ければと思います。

『相続時精算課税制度』について詳しく知りたい方は、下記の記事をご覧下さい。

まとめ

日本の相続税というのは世界的にみても高額です。

そのため相続が3代続けば、最高で4分の3の財産が税金だけで国に持って行かれてしまいます。

ですので、現在何も将来の相続税対策を行っていないという方は、是非今からでも生前に出来る相続税対策を行って頂ければと思います。

生前に出来る相続税対策は、

今回紹介したモノの他にも、

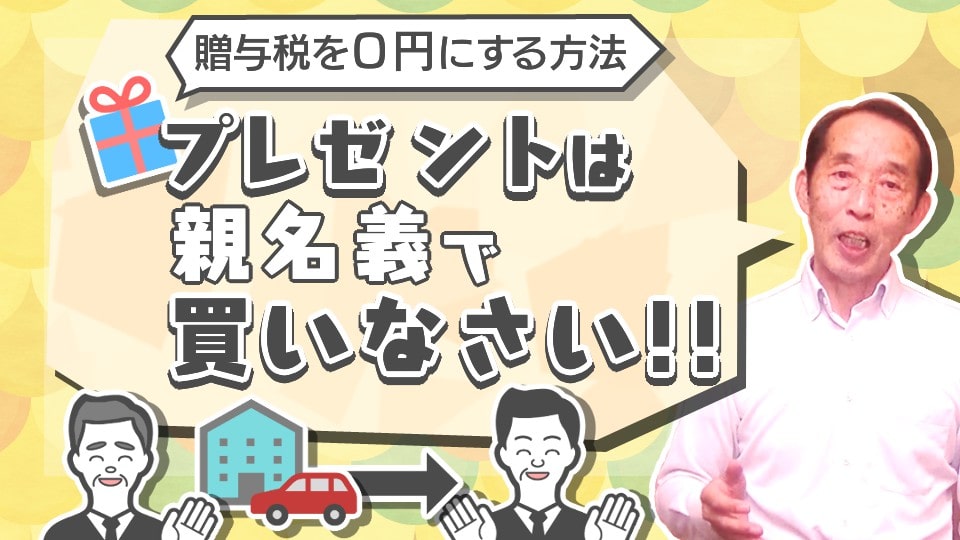

以前『子供に車や家を買ってあげる場合は〝親名義〟で買いなさい!』

という記事で紹介した、

● 不動産や車などをタダで使わせてあげる「使用貸借」を利用した節税対策もありますし、

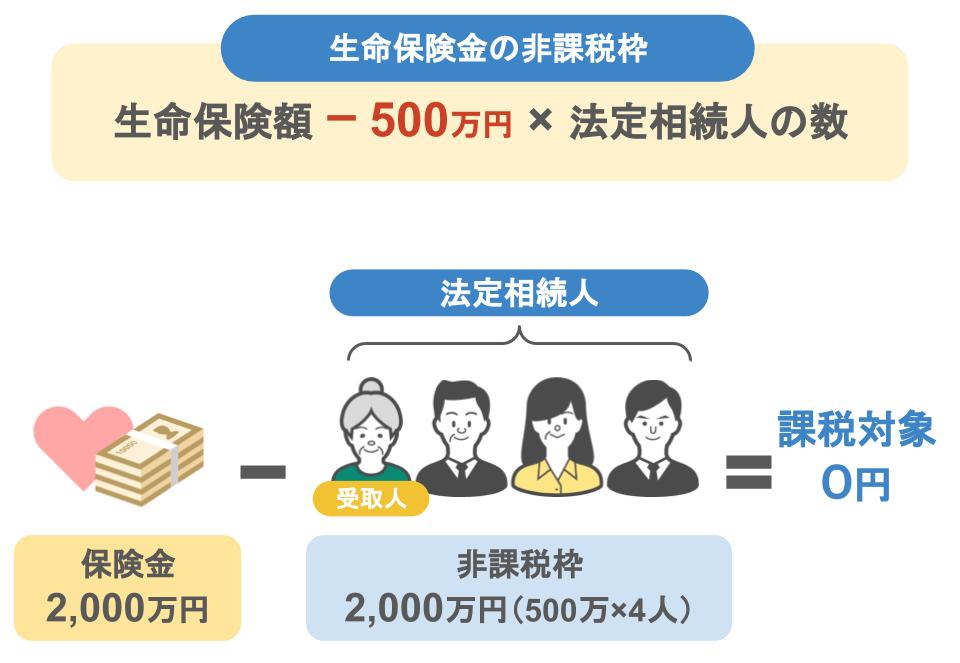

●死亡生命保険金は相続人1人につき500万円の非課税枠がありますので、

仮に相続人が4人るのなら、生前に2,000万円までの生命保険に加入しておくことで、将来の相続税の節税対策になります。

この様に、生前から将来の相続税を意識して行動すれば、

結果、遺された家族の方々により多くの財産を遺してあげられますので、

まだ何も相続税の対策を取っていないという方は、一度相続税専門の税理士に

「うちの場合、どんな贈与を活用すれば将来の相続税を減らせますか?」という様な相談をされてみることをオススメします。