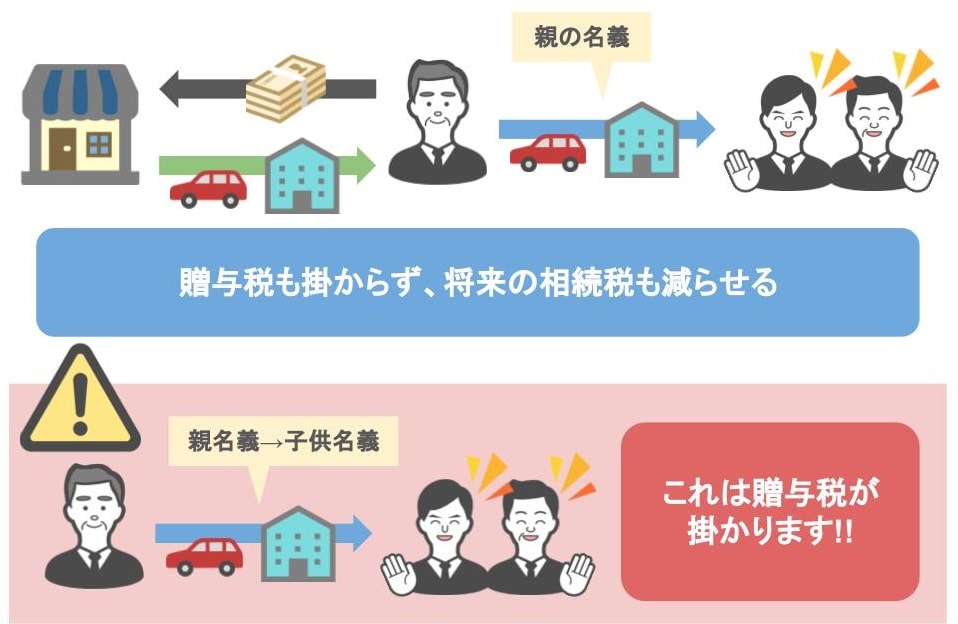

贈与税がかからないお得な方法!子供に車や家を買ってあげる場合は〝親名義〟で買いなさい!

親が子供に車や家を買ってあげた場合、

そのプレゼントの金額が贈与税の基礎控除である〝110万円〟を超えれば、

そのプレゼントを受け取った子供には、贈与税が掛かります。

もしも子供が親から300万円の車をプレゼントされていれば、

車を受け取った子供は、翌年の確定申告時期に、19万円の贈与税を支払わなくてはいけません。

けれども子供にそんなお金はない、その場合どうすれば良いのか・・・ですが、

答えはタイトルにもある様に、

● 子どもが使う為の家や車を、親が購入した際には、

● 名義を親のものにしてしまえばいいんです!

そうすれば、

● 親名義で家や車を購入し、それを子供が使うことにより、 ● 子供に贈与税がかからず、 ● 将来、親が亡くなった時の相続税の節税にもなる

まさに一石二鳥なんですね!

今回は『生活の中で得する贈与』の第1弾として、

親から子への高額のプレゼントに贈与税が掛からない方法を、

イラストを使って分かり易く解説していきたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①子供に車をプレゼントしても贈与税が掛からない方法

先日、相続税の節税相談のなかで、お客さんから、

「子供に車を買って欲しいとセガまれているんですけど・・・

私が子供の車を買ってあげたら、子供に贈与税が掛かりますよね?」

という相談を受けました。

そこで私が「いくら位する車ですか?」と聞きますと、国産で300万程の車だそうです。

もちろん、親御さんに車を買ってあげられる余裕があるのなら、

〝親のお金で子供にプレゼントしてはいけない〟

ということはないんですが・・・

その場合は皆さんご存知の様に、車を買って貰った人に対して、

年間110万円の基礎控除を超える部分に、バッチリと贈与税が掛かってしまいます。

では、もし親が子供に300万円の車を買ってあげたら、

● 車をプレゼントされた子供さんは、

● どれくらいの贈与税を払わないといけないのか?

計算してみましょう。

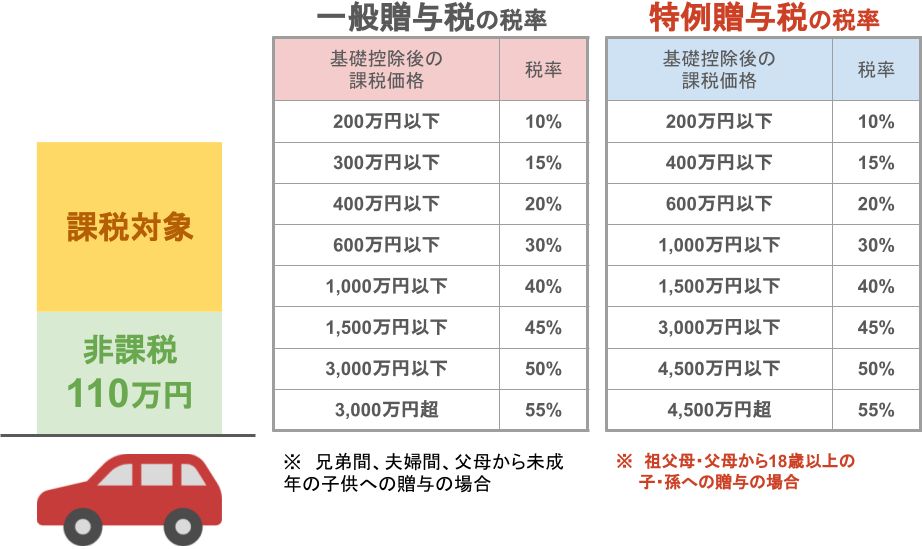

まず、贈与税の税率には「一般贈与の税率」と「特例贈与の税率」がありまして、下の画像の様に、直系尊属から貰う贈与は若干税率が低くなります。

今回の贈与は、『親から子』つまり『直系尊属から貰う贈与』になりますから、

「特例贈与の税率」を当てはめて計算をします。

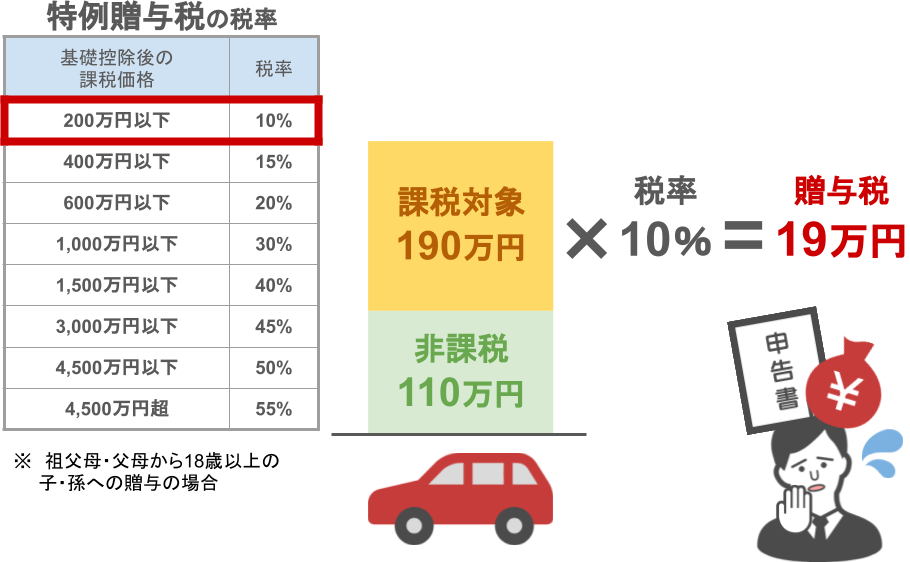

● 300万円から贈与税の基礎控除である110万円を引いて、

● そこに10%の贈与税率を掛けますと、

子供が払う贈与税は19万円になりますね。

ですので、この相談者の方の子供さんの場合、

● 車を買って貰った翌年の確定申告の時期に、

● 贈与税の申告をして、

● 19万円を納める必要があります。

税金で19万円といえば、結構な額ですよね。

車を買って貰った子供さんが、19万円を自分で払えたら良いのですが・・・

「19万円なんてお金はない!」ということで、贈与税のお金も親に出して貰ったら、

今度は19万円の贈与を親から受けたことになってしまいます!

子供さんからすれば、

● 車が欲しいけどお金が無い

● 親が「車を買ってあげる」と言ってくれてるけど、贈与税を払うお金もない・・・

このような場合、皆さんならどうしたら良いと思われますか?

・

・

・

答えは簡単です。

『親名義の車を、子供が乗り回せば良いんです』

親が自分の名義で300万円の車を買って、それを子供が使えば・・・

● この車は子供が親から買って貰った物ではなくて、

● 親の物を単に子供が使わせて貰っているだけですから、

● 贈与税は掛かりません。

たとえ税務署が、

「親名義の300万円の車を子供が乗り回している!」という情報を掴んだとしても、

これは贈与には当たりませんから、税金が掛けられることもありませんので、安心して下さい。

②子供に家をプレゼントしても贈与税が掛からない方法

更にもう一つ、

「子供が住む家の購入資金を、親が出してあげる場合」なんですが、

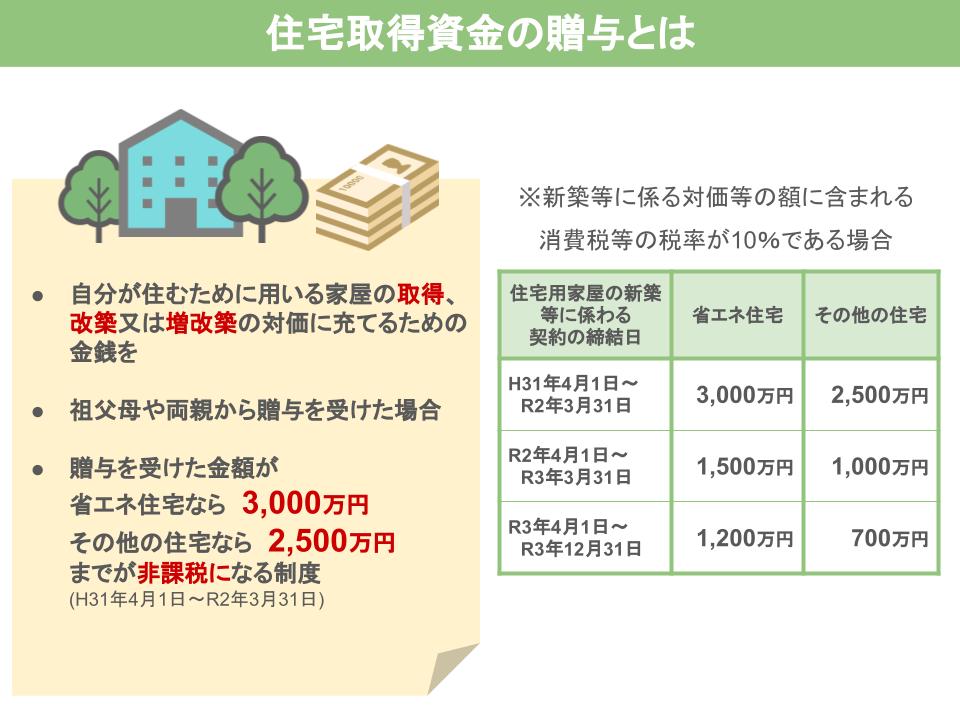

子供や孫が家を建てる場合の贈与については、『住宅取得資金の贈与』という特例があります。

この特例を簡単に説明しますと、

● 自分が住むために用いる家屋の取得、新築又は増改築の対価に充てるための金銭を ● 祖父母や両親から贈与を受けた場合、 ● 贈与を受けた金額の2,500万円(+暦年贈与110万円分)までが非課税となる制度です。 (※省エネ住宅の場合は3,000万+暦年贈与110万円分) ※2020年2月時点の情報です。最新の情報はこちらの記事でご確認下さい。

下の図のように、

● 贈与を受けた年度や

● 住宅の種類によって

● 非課税枠が異なりますので

この特例の利用を考えている方は注意をして下さい。

しかし、

これも前半で説明した車の話と『同じこと』が言えるんです。

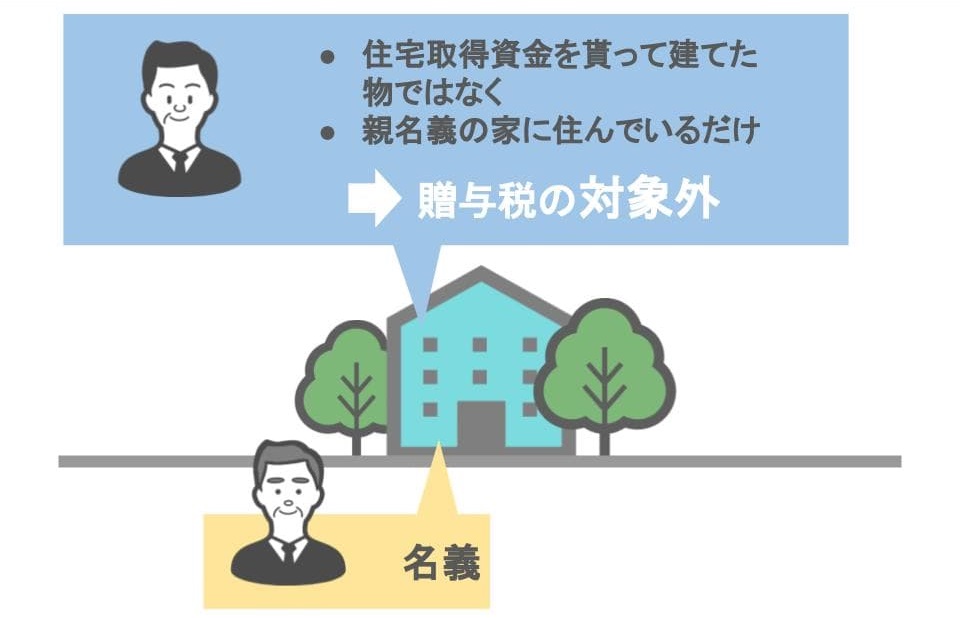

住宅取得等資金の贈与という制度を活用して、親が子供の住宅資金を出してあげるのも良いんですが、

先程の車の時と同様、

● そもそもお金を出してくれる親名義で家を建ててから、

● そこに子供が住めばいいんです。

こうすれば、

● 住宅取得資金贈与の手続きや

● 贈与税の申告等を行う必要がありません。

家の表札に子供の名前を掲げたとしても、

そもそも家は親の物なんですから、贈与税の対象にはなりません。

さらに、親名義で家を買った場合には、

将来親が亡くなった時の〝相続税を〟減らすことができるんです。

何故、『親名義で家を買うこと』が将来の相続税の節税になるのか、という所なんですが、

車や家は、買った時から年数が経つごとに、どんどん価値が下がっていきますよね。

相続税は亡くなった方が持っていた財産額が多いほど高くなりますから、

財産の価値が下がれば、それに伴って相続税が減ることになるんです。

③子供が住む家を親名義で建てると将来の相続税の節税にもなる

ではここからは、子供が住む家を親名義で建てた場合、

将来親が亡くなったときに、相続税がどれくらい節税できるのかについて、

具体的な数字を出して解説していきます!

まず、亡くなった方の相続税がどれくらいになるか、と言うのは、

● 亡くなった方の財産や、

● 財産を相続できる権利が有る【法定相続人】の人数

などによって全く違ってきますので、

今回は

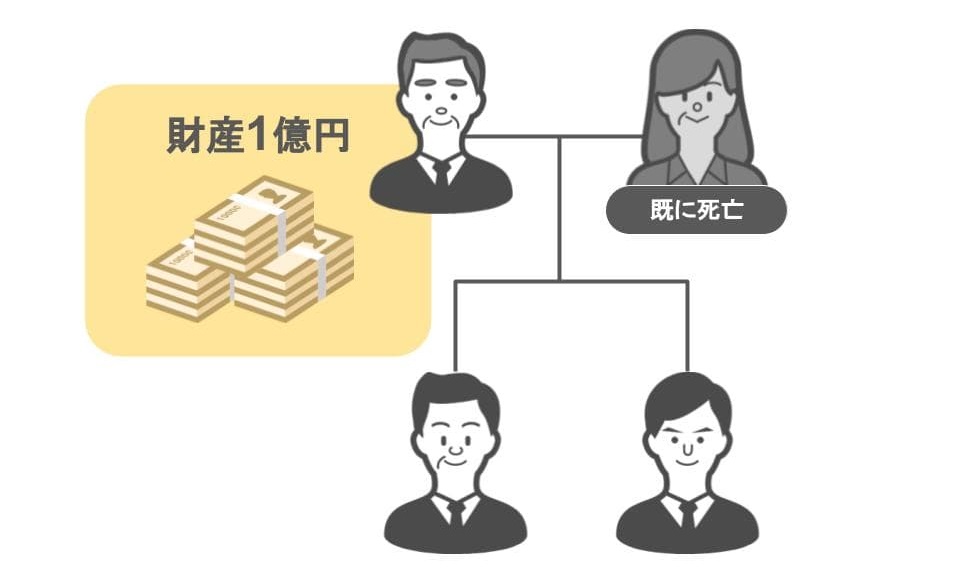

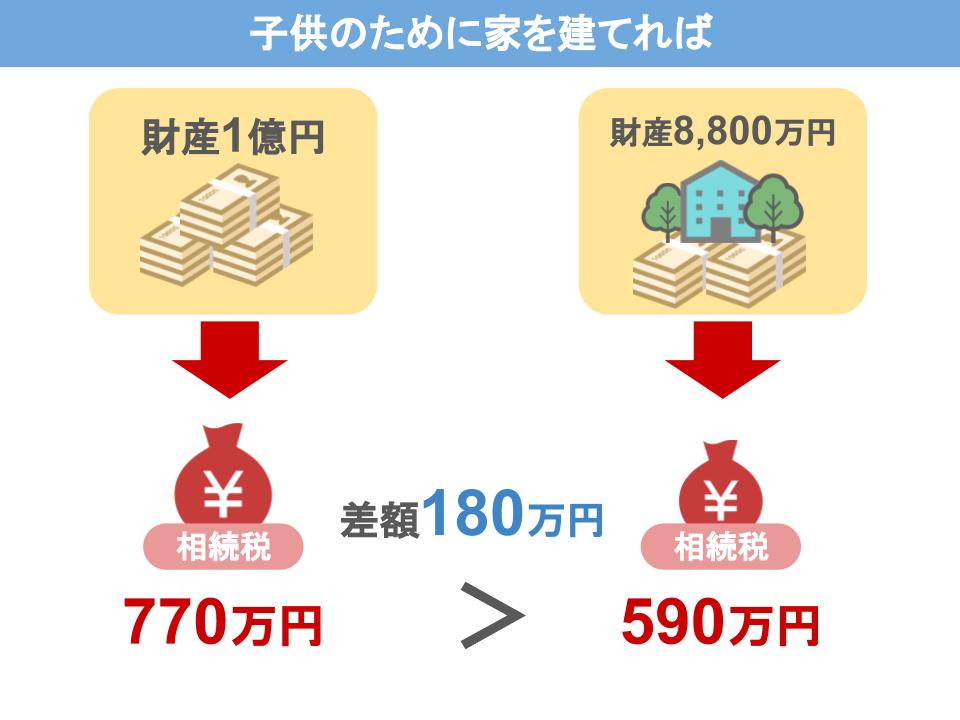

● 親の財産は1億円で

● 親が亡くなった場合の法定相続人は、子供2人と仮定して、

話を進めて行きます。

(ちなみに相続税の計算式は複雑なので、計算過程は省いて結果だけお伝えするようにします。)

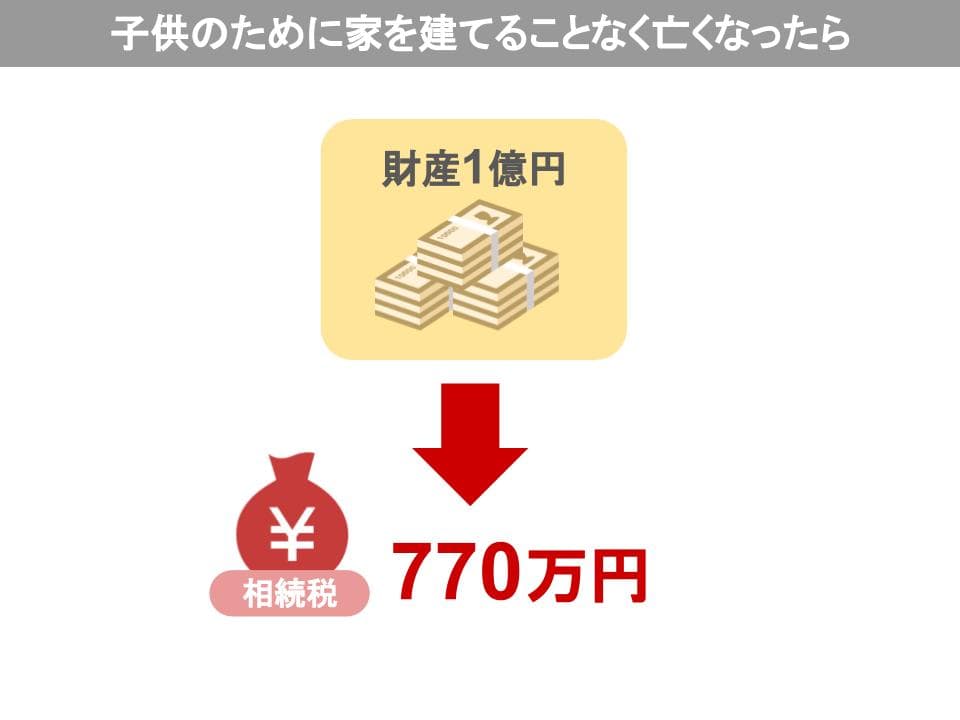

ⅰ『親が子供の為に家を建てることなく』亡くなった場合

では『親が子供の為に家を建てることなく』亡くなった場合の相続税をみてみましょう。

● 親の財産は、子供のために家も何も購入しておらず1億円のままですから、

相続人が支払う相続税額は『770万円』となります。

ⅱ『親が子供の為に家を建てた』場合

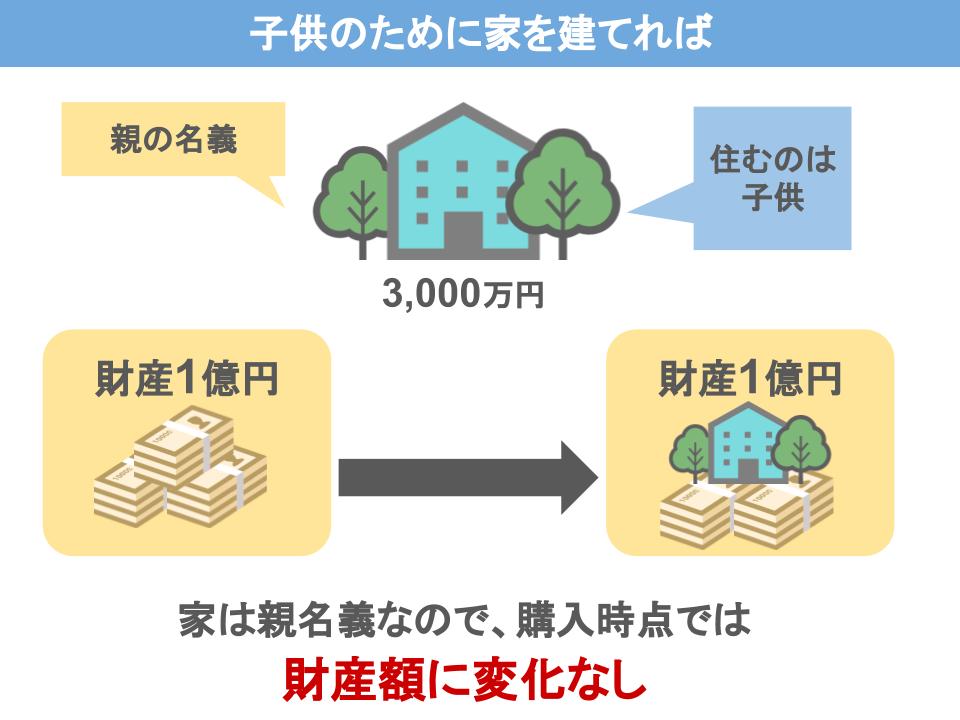

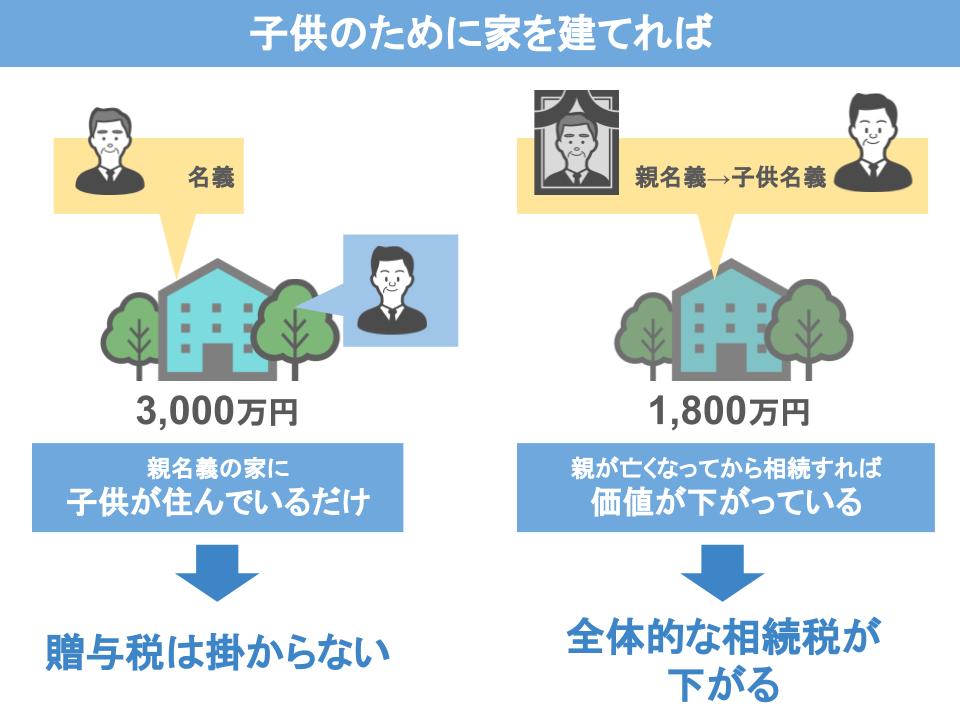

次に、

● 親が自分名義の家を3,000万円で建てて

● そこに子供を住ませた場合を見てみましょう。

まず、この時点で親が持っている財産は、

● 子供が住んでいる3,000万円の家を含めて『1億円』ですね。

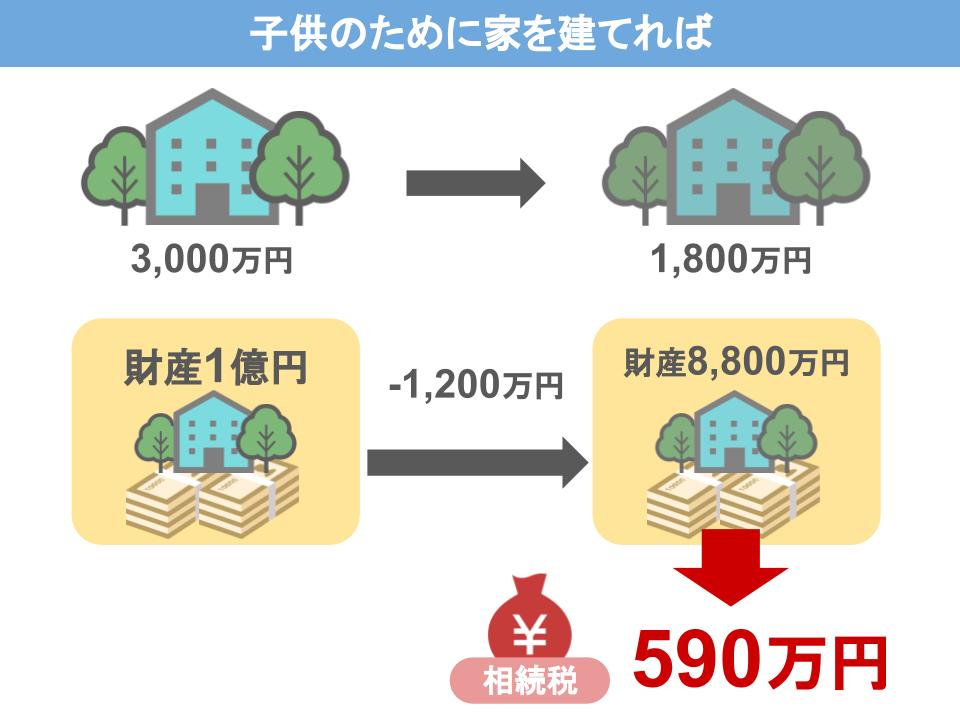

この場合、将来の相続税が幾らになるかなんですが、

親が亡くなった時点で、

● 子供が住んでいる親名義の家の価値が、

● 3,000万円から1,200万円下がって、1,800万円になっていましたら、

親の財産は1億円から8,800万円まで減ったことになります。

この8,800万円に掛かる相続税は『590万円』です。

つまり今回お話したケースの場合、

● 親が建てた親名義の家に子供が住むことで、

● 将来的な相続税を180万円減らすことが出来ました。

どうでしょう、

● 親が3,000万円を掛けて建てた家に

● 親名義のまま子供が住むのなら、

贈与税を支払う必要は全くありません。

● そして将来、親が亡くなった時に家を相続すれば、

● 家の価値は3,000万円よりもグッと下がっているでしょうから、

親が3,000万円を預金のまま持って亡くなった場合よりも、支払う相続税が安くなります。

この話は別に親から子供への場合に限った事ではありません。

● 祖父母の名義で家を購入して貰い、

● 孫がそこに住むことで、

孫は贈与税を払うことなく、新しい家に住むことが出来るんです。

車も家も、購入した時点から年数が経てば経つほど価値が下がりますので、

● お爺ちゃんおばあちゃん、お父さんお母さんが元気なうちに購入して、

● それを子供や孫に使わせてあげるというのは、

● 将来の相続税の節税にも繋がり、経済の活性化にも繋がります。

まさに一石二鳥なんですね!

④実は教育資金や結婚・子育て資金の一括贈与は必要ありません

ちなみにですが、学費や結婚資金を、

● お爺ちゃんやおばあちゃん、

● またはお父さんお母さんから

● 銀行などの金融機関を通して一括で子供に援助をする

【教育資金の一括贈与】【結婚子育て資金の一括贈与】という特例も有るんですが、

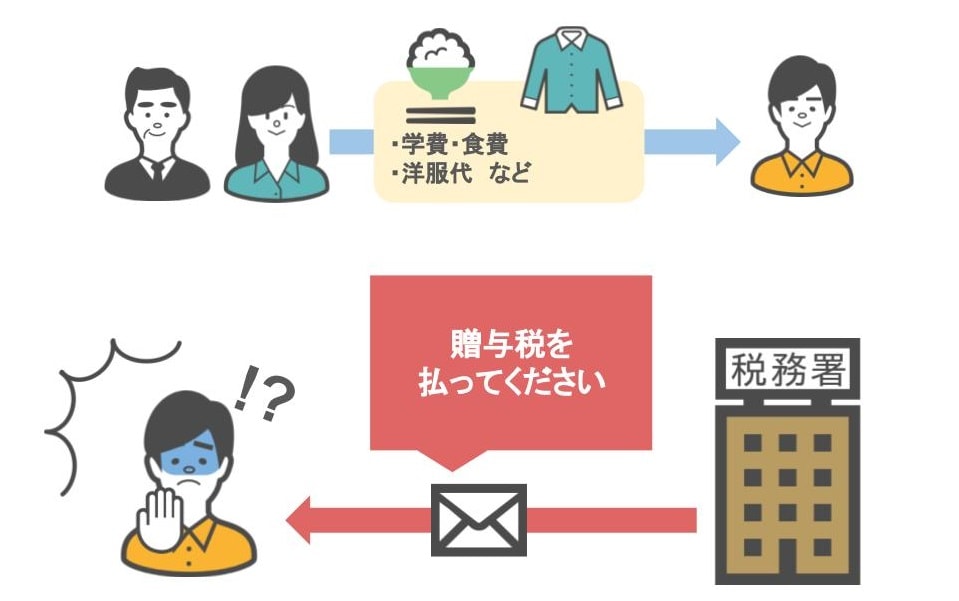

● 贈与をする人がまだまだお元気なようでしたら、

● わざわざ特例を使って、事前にごっそりお金を贈与してあげなくても

● 学費が必要になったときや、結婚をするときにその都度お金をあげれば、

贈与税も掛かりませんし、銀行への申請も必要ありません

あなたがまだ小さい頃、学費や食費・洋服代などを、

お父さんお母さん・またはお爺ちゃんおばあちゃんから出して貰っていたと思いますが、

税務署からあなたの元に「贈与税を払ってください!」って連絡は来ませんでしたよね。

税務署は、

● 父母・祖父母が扶養の義務の範囲で出したお金には、

● お金や物を受け取った人が未成年とか成年とかに関係なく、

● もともと贈与税を掛けていません。

まとめ

最後に今回の記事の内容を纏めますと

● もし親から子供、祖父母から孫に対して、車や家を援助してあげる際には、

● 祖父母や父母が自分名義で購入したものを

● 名義変更をせずに子供が使えば、

子供に贈与税は一切かかりませんし、購入者である祖父母や親の将来の相続税を減らすことも出来るんです。

またその際の注意点ですが、

● 車や家を買った時の名義が祖父母・父母でも、

● 子供が使う時に子供名義にしてしまうと、贈与税がかかりますので、

あくまでも、

『お爺ちゃんおばあちゃん、或いはお父さんお母さん名義のままで子供が使う』ということを覚えておいて下さい!

ただ、子供や孫が複数いる場合は、

「兄貴だけ家を建てて貰った」などと、他の子供から苦情が出ないように、

他の子どもにも同じように家を建ててあげる等の配慮は必ずするようにしてください。

1人だけエコ贔屓をすれば、将来相続争いになる可能性もありますから・・・。