【贈与の重要性】将来の相続税対策を一日でも早く始めるべき3つの理由

当事務所のHPを見て下さっている方は、日頃から相続・贈与に関する情報を積極的に学ばれている方達ですので、将来の節税対策へのモチベーションも高い方が多いと思います。

ですが、それ以外の大部分の方が〝相続〟というものを初めて真剣に考え始めるタイミングというのはいつなのか・・・と言うと、〝家族が亡くなった後〟なんです。

実際に当事務所に相談に来られる方の多くが、家族が亡くなって初めて、慌てて書店で相続の本を買ってみたり、相続に関するブログやホームページを見たりされているんですね。

そしてそこで皆さん気づかれます。

「もしかして相続が発生してから出来る節税対策って、ほとんどないんじゃないの?」

そうなんです。

ひとたび相続が発生してしまうと、税金を抑えるために取れる節税策は、もうほとんど残っていません。

ですので今回の記事では、相続が発生する前から、少しでも早く・賢く効果的な生前贈与を行って頂くために、

➀相続が発生してしまうと節税対策がほとんど取れない、

➁相続前3年間の贈与が、水の泡となる可能性のある3年以内の贈与加算のリスク、

➂年齢を重ねることによる認知症のリスクについてお話をし、

➃どうすれば将来の相続税を賢く節税出来るのか、についてこれまで投稿してきたおすすめの贈与記事を紹介していきたいと思います。

是非この記事を最後まで見て頂き、将来の相続税の負担を1円でも減らしていきましょう。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①相続が発生してしまうと節税対策が殆ど取れない

実は、『相続税を大きく節税出来る対策』というのは、下の図のように【被相続人が存命のうちに実行しておくもの】がほとんどです。

これらの贈与の他にも、

● 生前に生命保険に加入しておくとか、

● 事前にお墓や仏壇などを買っておく

というのも、将来の相続税の節税を考えた際には有効な手段となるのですが・・・

やはりどれも被相続人が亡くなった後には取れない方法ばかりなのです。

一方、【被相続人が亡くなった後に出来る相続税対策】というのは限られておりまして、

一般的な家庭で使える対策としては、代表的なものは下の図のものくらいでしょうか。

順番に解説していきます。

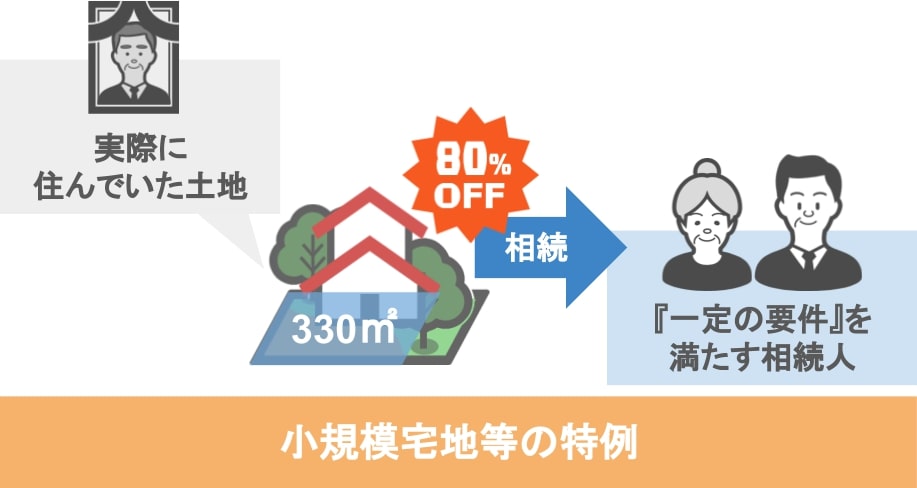

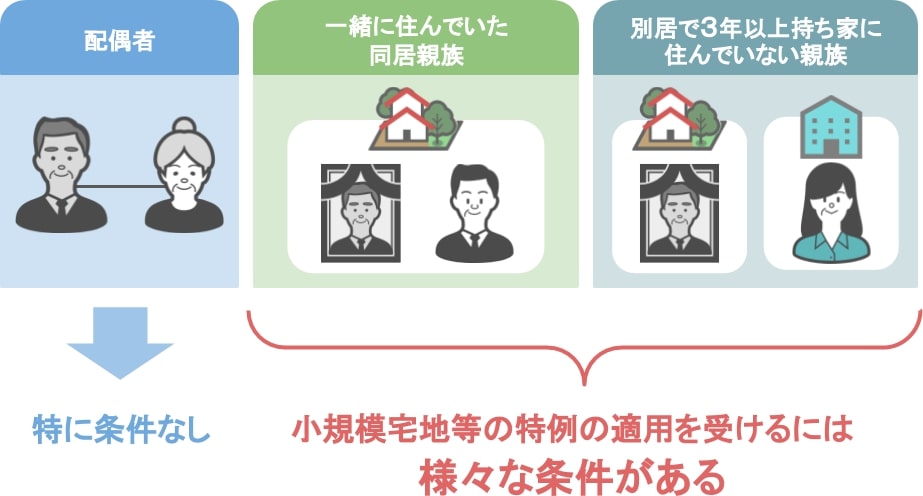

ⅰ小規模宅地等の特例

被相続人が亡くなった後に出来る1つ目の相続税対策は、『小規模宅地等の特例を使う』というものです。

『小規模宅地等の特例』については、過去の記事でも詳しく解説しているので今回は簡単に紹介しますね。

この『小規模宅地等の特例』は、 ● 亡くなった方が実際に住んでいた土地であれば、 ● 一定の要件を満たす相続人が相続した場合、 ● その土地の330平方メートルまでを80%引きの価格で相続出来る。

というものです。

この特例自体は、土地の評価額を大きく減らすことが出来る、とても有効な制度なのですが・・・

『亡くなった方の配偶者以外の相続人』が亡くなった方が住んでいた土地を相続する場合、

● 特例の適用を受けるためには様々な条件があり、

●「条件を満たせていないからこの特例が使えない」というケースも少なくはありません。

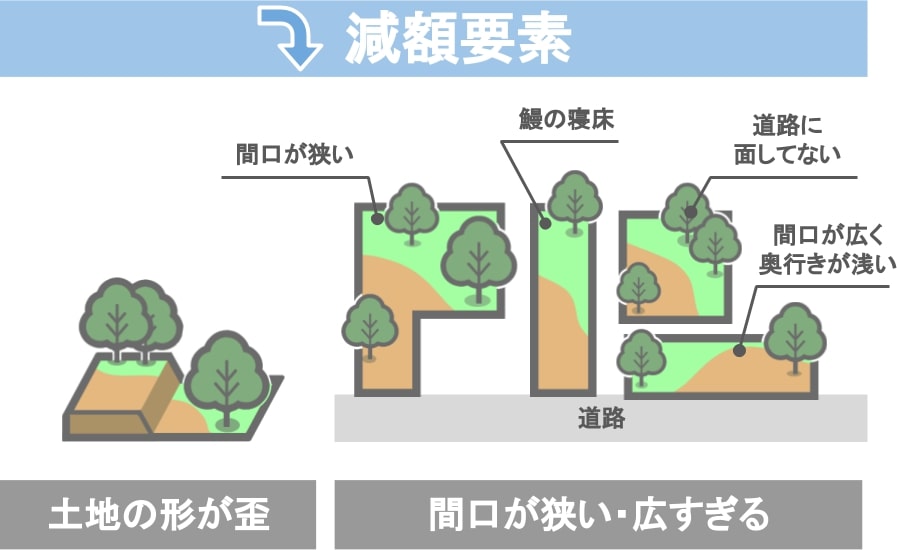

ⅱ土地の評価額の減額

被相続人が亡くなった後に出来る2つ目の相続税対策は、『土地の評価額の減額を行う』というものです。

『土地の評価額の減額』についても、以前投稿したこちらの記事で詳しく解説していますので、今回は簡単に紹介しますね。

亡くなった方が所有していた土地は、

● 相続税評価額を正しく計算することで、

● 相続税評価額が減少することがあります。

例えば、亡くなった方が所有していた土地に、下の図のような『減額要素』がある場合ですね。

【土地に減額要素がある場合】

● それぞれの『減額要素』に応じて正しく計算を行えば、

● 土地の相続税評価額は下がり、結果、相続税も減りますが、

それでもさすがに『小規模宅地等の特例』ほど大幅に相続税は減りません。

また【土地に『減額要素』がなく、むしろ利便性が良い場合】は、

● 土地の評価は上がることになります。

このように、『土地を正しく評価する=節税対策』とは一概には言えないのですが・・・

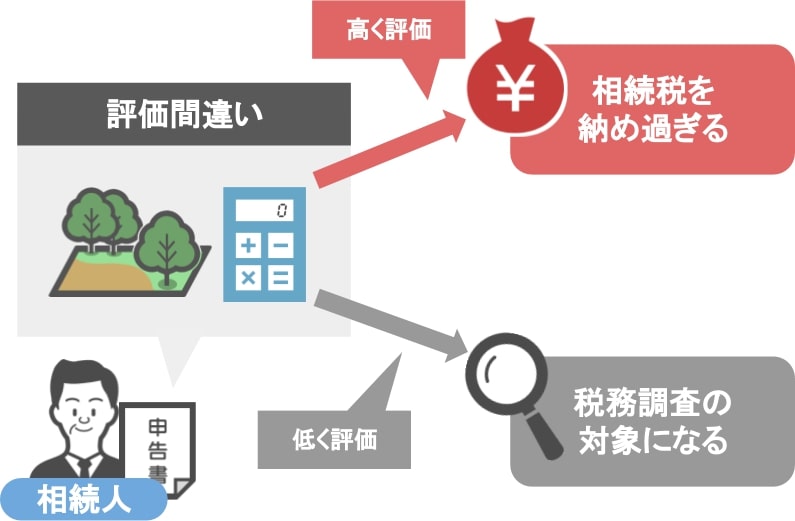

土地の評価を間違えると次のようなリスクがあり、結果的に余計な税金を払う事になってしまいます。

土地を過大に評価した場合:

相続税を納めすぎる

土地を過小評価した場合:

税務調査の対象になる可能性がある

このようなリスクがありますから、

● 土地の評価が得意な専門家に依頼をし、正しく評価をすることで、

● 余計な税金を払うリスクを下げることができます。

ⅲ配偶者の税額軽減

被相続人が亡くなった後に出来る3つ目の相続税対策は、『配偶者の税額軽減を使う』というものです。

『配偶者の税額軽減』の内容も、こちらの記事 で詳しく解説しているので、ざっくりと内容を解説しますね。

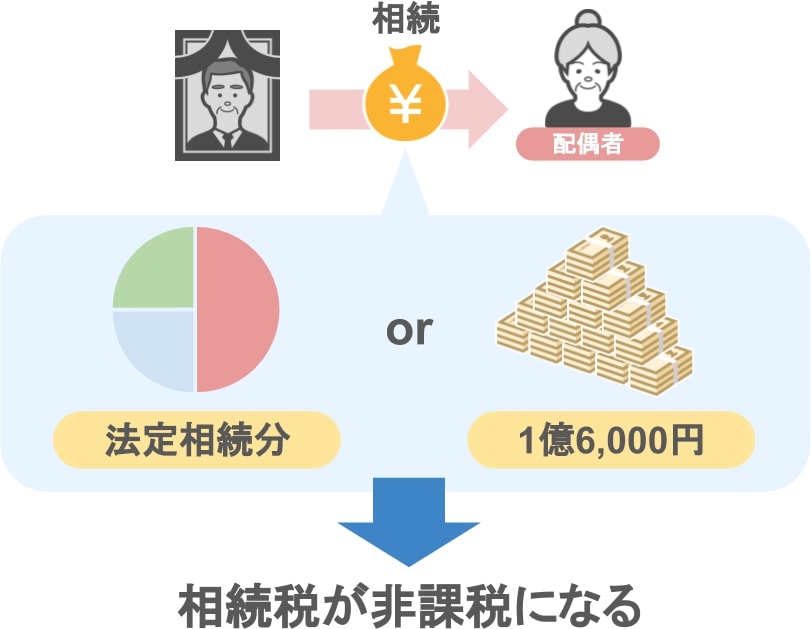

『配偶者の税額軽減』は

● 亡くなった方の財産を配偶者が相続した場合、

● その財産のうちの『法定相続分』か『1億6千万円』のいずれか多い金額まで、

● 相続税が非課税になる

という特例制度です。

この特例も、配偶者にかかる相続税を大幅に減額することが見込める、とても良い制度なのですが・・・

● 亡くなった方に配偶者がいない場合には、この制度自体が使えませんし、

● たとえ配偶者の方がいらっしゃったとしても、

「この特例の限度額いっぱいまで非課税で相続すれば、相続税を1円も払わなくていいし、完璧!」

と、そう単純なものでもありません。

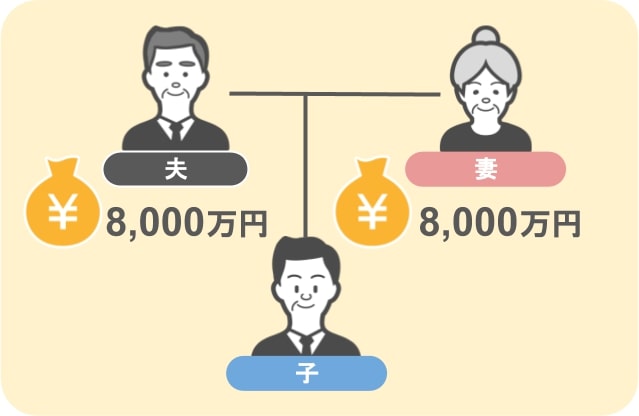

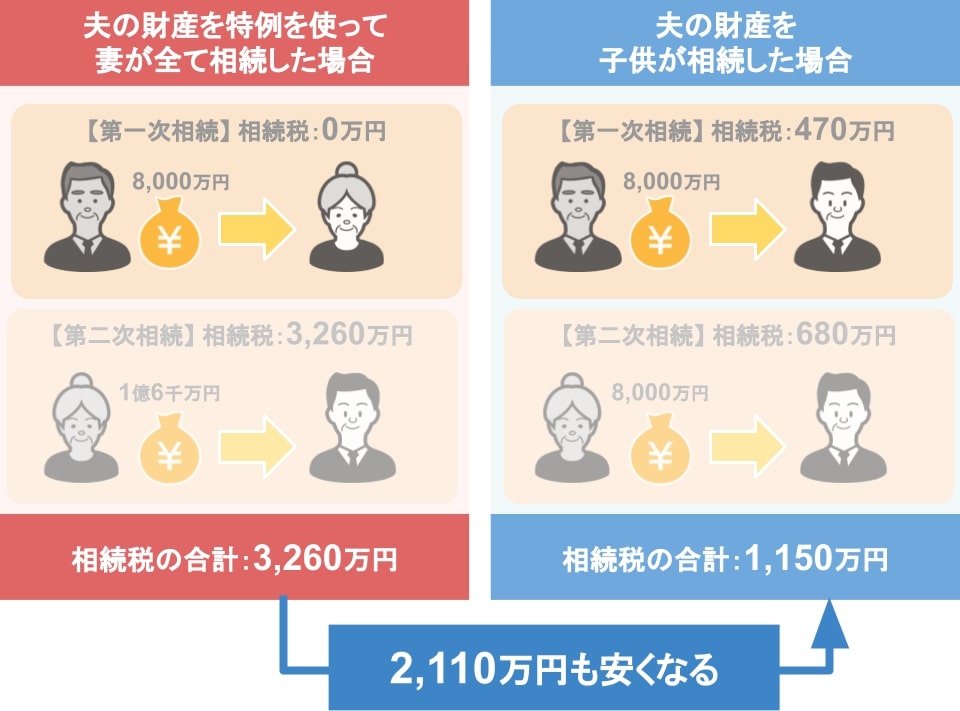

例えばこのような家族がいたとしましょう。

この家族の場合、

● 先に夫が死亡した時に特例を使って妻が全額相続するよりも、

● 夫が死亡した時に相続税を払ってでも子供が相続した方が、

最終的に子供が支払うことになる相続税の総額は、2,110万円も安くなるんです。

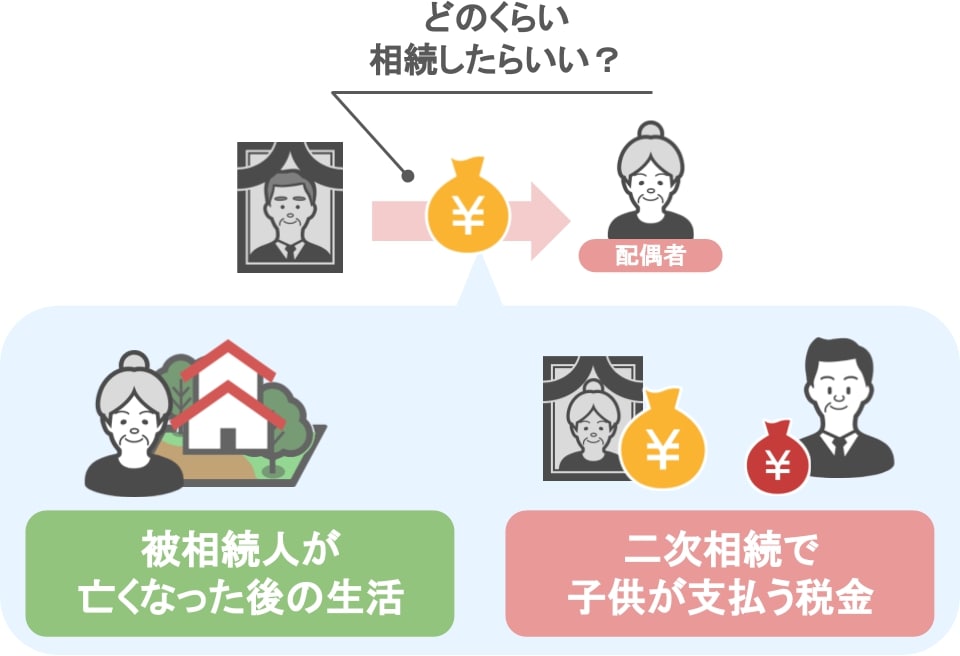

亡くなった方の財産を配偶者が相続する場合、

「どの財産をいくらまで相続した方がいいのか?」というのは、

● 被相続人が亡くなった後の配偶者の生活と、

● 二次相続で子供が支払うことになる税金のこと

これらについてよく考えてから決める必要があるんですね。

さてここまでで【被相続人の方が亡くなってから取れる節税対策】を紹介しましたが、

● いずれの制度も対症療法のようなもので、現状に合わせて使える特例を選択するぐらいしかありませんし

● 減らせる相続税にも限界があります。

ですから生前に贈与を行って、いかに将来の相続財産を減らし、相続税を節税するのかというところが重要なんです。

②相続前3年間の贈与が水の泡? 3年以内の贈与加算のリスク

1章では「相続税の節税対策は、被相続人が亡くなる前からスタートしておくのが重要」という話をしましたが、

「じゃあその生前贈与を行う場合には、いつから始めるのが一番いいの?」

という疑問をお持ちの方もいらっしゃると思います。

それに関しての回答としましては、

● まず最初にざっくりとでもいいので、被相続人の方の財産額を把握し、

● その上で「残された家族が相続税を支払う可能性が少しでもある」という場合なら、

● 1日でも早く生前贈与を始めた方がいいです。

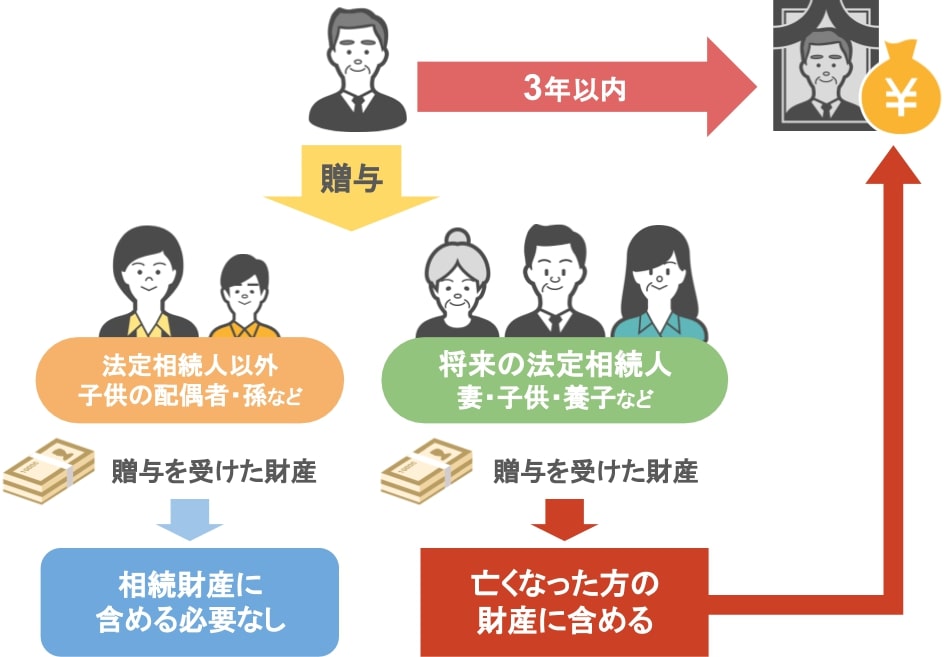

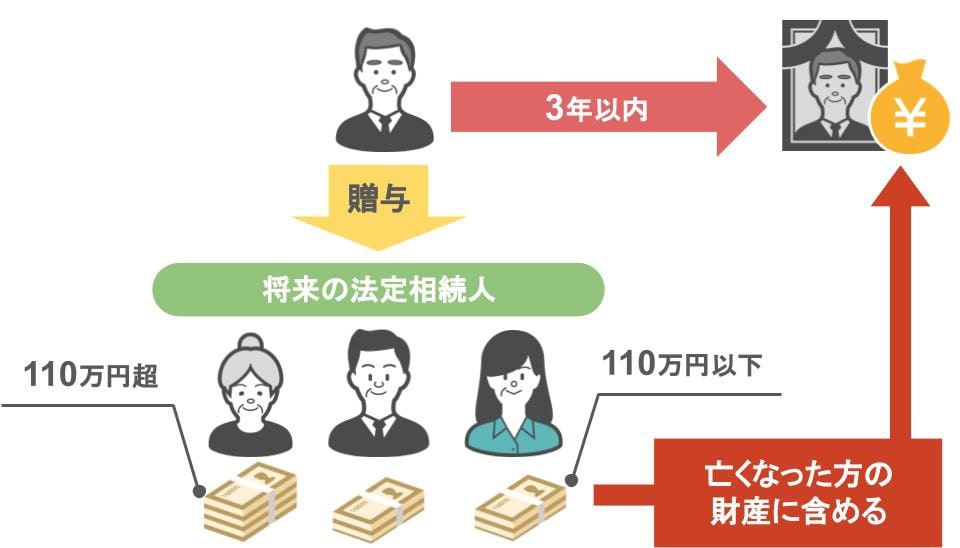

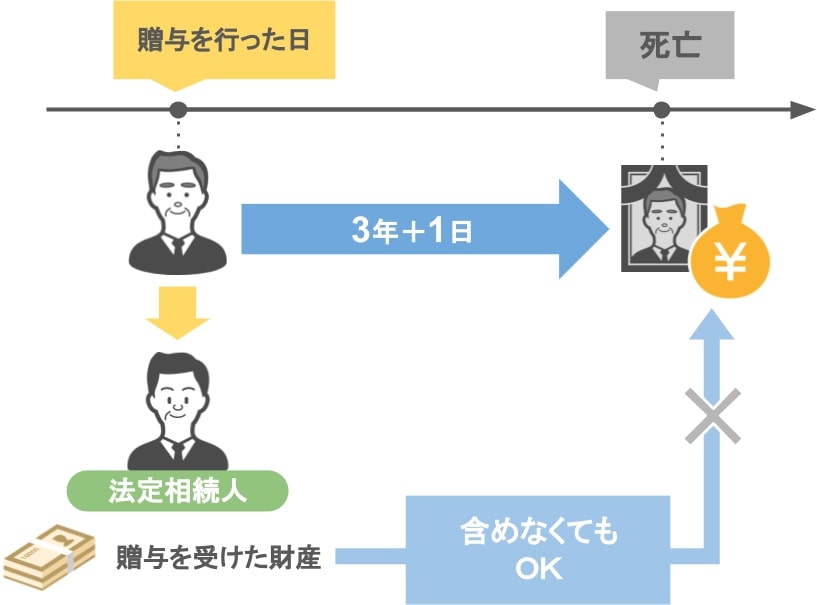

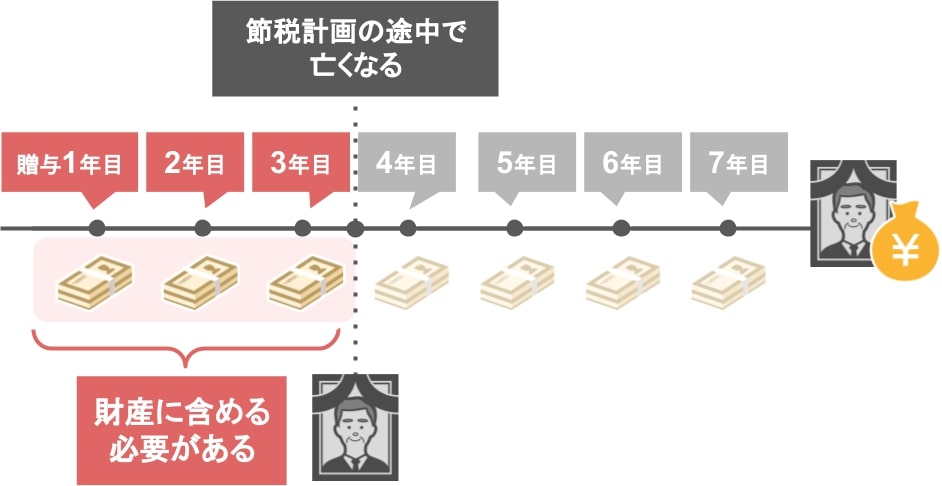

どういうことかといいますと、相続においては『3年以内の贈与加算』という規定がありまして、

【妻や子供・養子など将来の法定相続人に生前贈与を行った場合】

● 贈与した日から3年以内に贈与者が亡くなってしまえば、

● 贈与を受けた財産は亡くなった方の財産として相続財産に含める必要があるのです。

この規定では

● 贈与を受けた財産が、贈与税の基礎控除である110万円以下の場合でも、

● 相続財産に含める必要があります。

ただし、

【贈与を受けた人が財産を一円も相続しないという場合】でしたら、

● 生前にいくら貰っていようが、

● 贈与を受けた財産を、亡くなった方の財産として計上する必要はありません。

また、『3年以内の贈与加算』というのは、

● 贈与を受けた年度ではなく『贈与を受けた日』で計算しますから、

● 贈与行った日から3年と1日経ってから贈与者が亡くなった場合は、

贈与を受けた財産を亡くなった方の財産に計上する必要はなくなります。

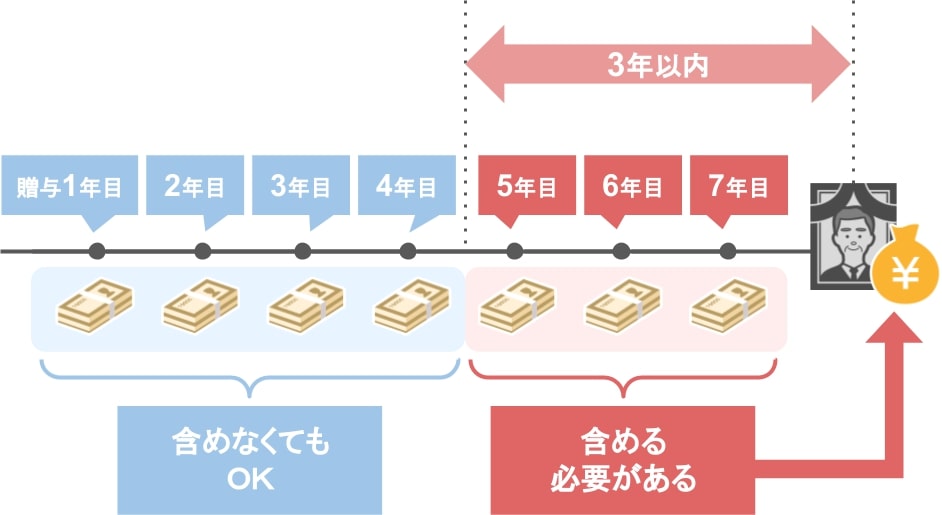

このように、相続税の節税対策というのは

● 最低でも4年、

● もっと効果的に節税をするなら10年近くにわたって生前贈与を行う必要があります。

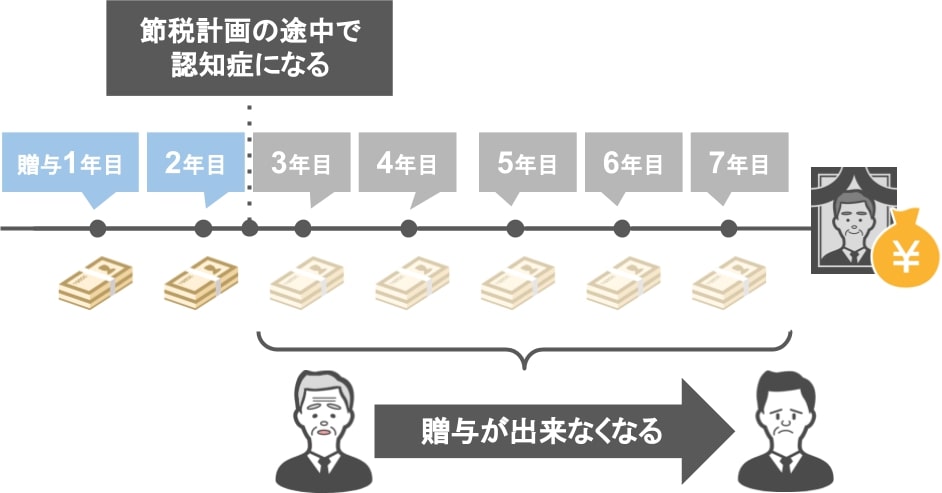

特に【高齢になってから贈与を行う場合】は、節税計画の途中で

● 贈与者が認知症を患ってしまい、贈与が出来なくなってしまったり、

● 贈与者が亡くなってしまう可能性もあります。

また、どうしても節税期間が短いため、

● 高額な贈与税を支払ってでも贈与を実行する必要も出てきますから、

● なるべくお元気で意識もはっきりとされているうちから、将来の相続税の節税対策を行って頂くことが重要なんですね。

③年齢を重ねることによる認知症のリスク

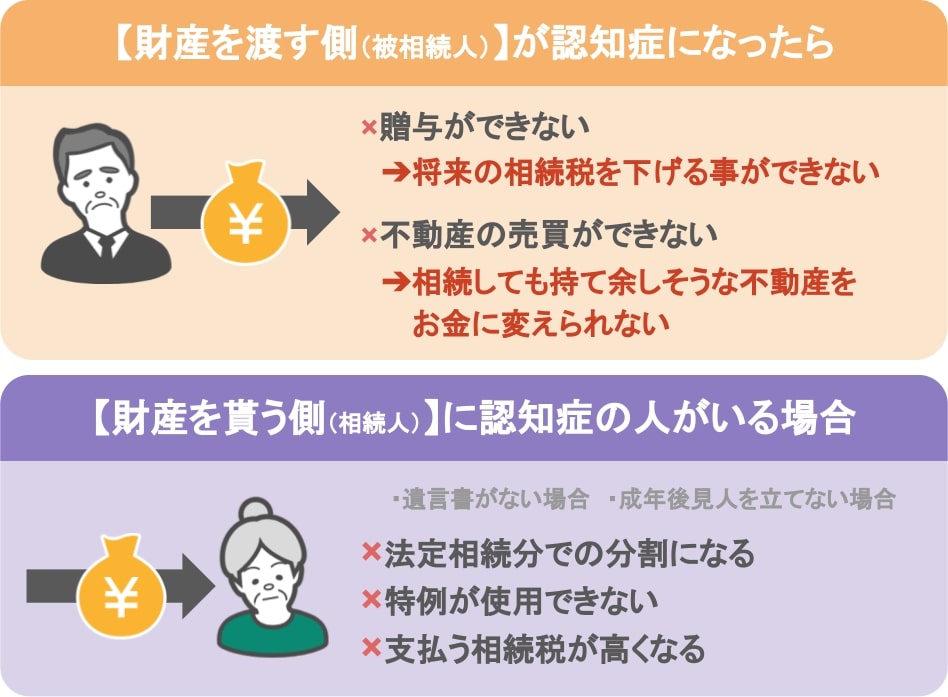

【財産を残す方が認知症になった場合】や【相続人の中に認知症の方がいた場合】では、それぞれ異なったリスクがあります。

相続や贈与にどのような影響が出るのか、具体的に見ていきましょう

ⅰ財産を残す方が認知症になった場合

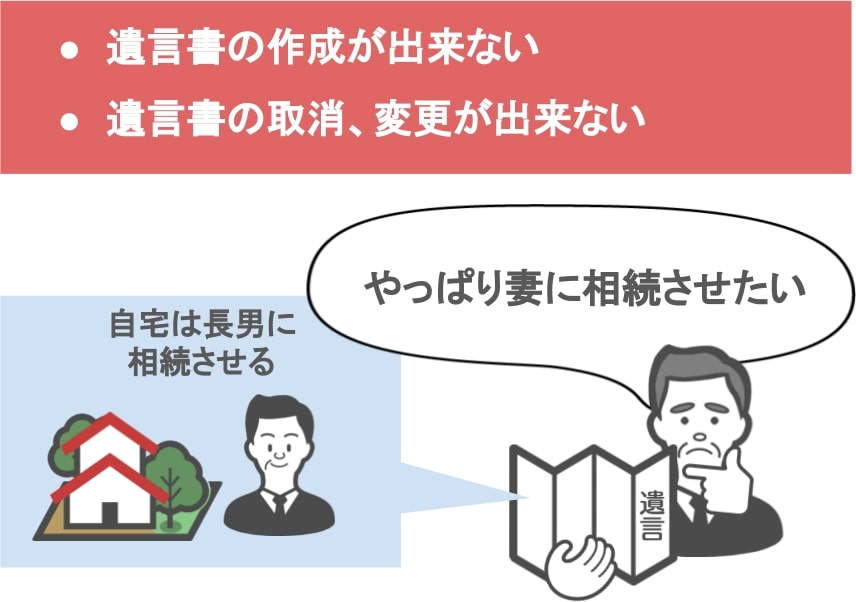

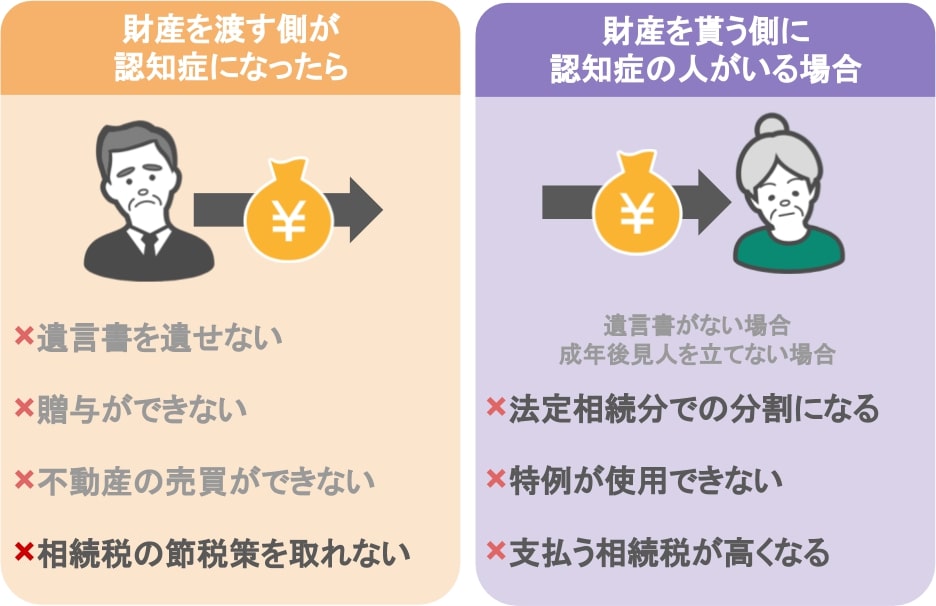

【財産を残す方が認知症になった場合】は以下の様なリスクがあります。

● 『遺言書』を新たに作成したり、書き換えたりが出来なくなる

● 生前贈与は一切不可能になり、相続税の節税対策は何も出来なくなってしまう

具体例を出しますと、

「最初の遺言では長男に自宅を相続させるつもりだったけれど、やっぱり妻に相続させよう」など、

● 遺言書によって自分の意思を表示することが出来なくなってしまいます。

そして、『金融機関での手続き』や『贈与』『不動産の売買』も出来なくなりますから、

● 相続税を節税するために、子供や孫にお金を贈与したり、

● 土地・家を贈与したり

このような事は当然出来ません。

さらに、終活の一環として自分の財産を整理するため、

● 複数ある預金口座を解約して一つにまとめたり、

● 土地を売って現金化したり、

こういったことも出来ません。

いわゆる「デッドロック」と呼ばれる状態になってしまうんです。

そして、認知症になった時にリスクがあるのは、『財産を残す側』だけではありません。

『財産を相続する側』、つまり相続人の中に認知症の方がいた場合にも相当なリスクがあります。

ⅱ財産を残す方が認知症になった場合

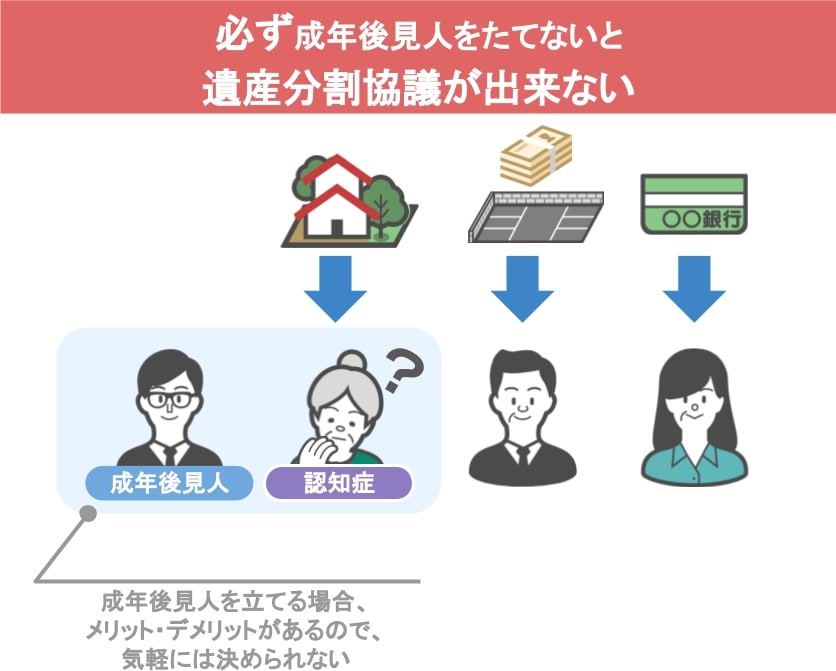

相続人の中に認知症の方がいる場合は、

● 必ず成年後見人を立てないと、『遺産分割協議』が出来なくなります。

成年後見人をたてない場合、財産の分け方にはかなり制限があります。

●『遺言書』が残されていれば、遺言書通りに財産を分けることができますが、

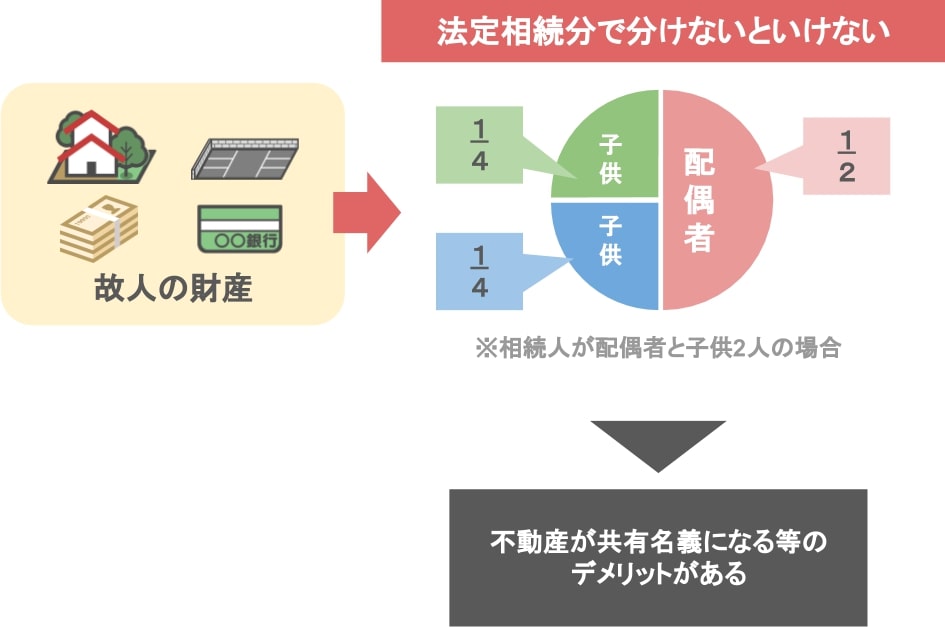

●『遺言書』がない場合は、亡くなった方の財産を『法定相続分』で分けないといけなくなってしまうのです。

そして

●『遺産分割協議』ができない、『遺言書』もない

となりますと、先ほど挙げました

●『小規模宅地等の特例』や、『配偶者の税額軽減の特例』が使えないので、

納める相続税が高額になってしまいます。

【財産を残す方が認知症になった場合】【相続人の中に認知症の方がいた場合】それぞれのリスクをまとめますと、次のようになります。

財産を残す側が認知症になった場合:

生前贈与で財産を減らすなどの相続税対策が取れなくなる

相続人の中に認知症の方がいる場合:

法定相続分での遺産分割となってしまい、お得な特例が使えない可能性がある

いずれの場合においても、将来相続人の方が支払う相続税が高くなってしまいます。

ですから、『将来家族に財産を残すことになる方』は

● 認知症になる前の元気なうちから、

● 生前贈与などで将来の相続税を減らす行動を行っておくことが大事なんです。

また、被相続人の方が長生きをすれば、相続人の中に認知症を発症する方が出てくる可能性もありますから、

● 遺産分割協議をしなくても特例が使えるように、

● 遺言書を作成しておくことも事前に考えておく必要があります。

これまで投稿して来たオススメ贈与記事を紹介!

ではここまでの内容で、

● 相続税の節税対策は贈与をする方が元気なうちに、

● 最低でも4年以上かけて行うことが大切だ

ということは分かって頂けたかと思います。

では具体的にどのような節税対策を行えばいいのか、これまで当事務所のHPで投稿してきた記事の中から、おすすめの生前贈与の記事を簡単に紹介していきたいと思います。

まずは、生前贈与の基本である『年間110万円の贈与』についての記事です。

この記事では

年間110万円の贈与について

● 110万円の贈与を活用するためにはどのような条件があるのか

● 110万円の贈与をしたつもりが贈与税がかかってしまうケース

● 110万円を超えた贈与を行った場合は、どれだけの贈与税がかかるのか

このような贈与の基本について解説をしています。

そして、次に紹介したいのが、実は『110万円以上の贈与』をしたほうが将来の相続税を大幅に下げることが出来るという記事です。

多くの方は「相続税の節税対策として生前贈与を行うにしても、その時に贈与税を1円でも払うのは損だ」

と、このように思われがちなんですが・・・

実は

● 『それなりの資産がある方』や、『高齢になってから生前贈与を始める場合』には、

● 110万円以上の贈与を行ったほうが、例え贈与税を支払ったとしても、最終的に家族全体で納める税金を大幅に下げることが出来るんです。

(※財産を残す方の資産状況や家族構成によります)

記事の中では「贈与税を払っても損にならない」ということを理解して頂けるように、

● 具体的なシミュレーションや、

● 110万円を超える贈与をする場合のポイントなどを解説しています。

また、贈与の特例を使うことによって110万円以上の贈与であっても無税になることがあります。

この住宅取得資金の贈与などですね。

この特例では、

● 子供や孫が家を持つための資金として贈与を受ければ

● 最高で1,000万円まで非課税になります。

子供や孫にも感謝をされますし、自分の財産額を一気に減らすこともできる一石二鳥の特例です。

もちろん、

● 様々な条件がありますし、

● 贈与税がかからないとしても、特定を使う旨を書いた『贈与税の申告書の提出』などが必要です。

そして他にも、贈与税を0円にする方法として、親の名義で買ったものを子供にプレゼントするという方法もあります。

● 車や家を親名義で購入をして、

● 名義変更をすることなく子供に自由に使わせるという方法です。

この記事では、

● この方法の注意点や、

● 実際にこの方法をとることで、どのくらい相続税を下げることが出来るのか、

というところを解説しています。

この他にも当事務所では、「知って得する贈与の方法」や「こんな贈与は将来税務調査の対象になりますよ」

といった内容の記事もたくさん投稿しておりますので、是非ご覧になってみて下さい。

まとめ

では今回の記事のまとめです。

将来の相続税対策というのは、1日でも早く始めるべき三つの理由があります。

1⃣相続が発生してしまうと節税対策がほとんど取れない

2⃣贈与税の3年以内加算のリスクがある

3⃣年齢を重ねることによる認知症のリスクがある

順番におさらいをしていきましょう。

1⃣相続が発生してしまうと節税対策がほとんど取れない

「将来支払う相続税を節税したい」と考えていても、

『被相続人が亡くなった後に出来る相続税対策』というのは限られており、一般的な家庭で使える対策として代表的なものは、下の図のものくらいになります。

いずれの場合も様々な条件がありまして、

● 条件に満たない場合は、相続税を下げることが出来ませんし、

● 減額出来る相続税の額には限りがあります。

2⃣贈与税の3年以内加算のリスクがあること。

相続では『3年以内の贈与加算』という規定がありまして、

● 妻や子供・養子など将来の法定相続人に生前贈与を行った場合、

● 贈与を行った日から3年以内に贈与者が亡くなってしまえば、

● 贈与を受けた財産は、亡くなった方の財産として相続財産に含める必要があります。

ですから、「生前贈与をして相続税の節税をしたい」という場合は、

● 基本的には少なくとも4年、

● もっと効果的に節税をするなら10年近くにわたって生前贈与を行わないと、節税効果はあまり見込めません。

3⃣年齢を重ねることによる認知症のリスクがあること

『将来の被相続人の方』が認知症になると、

● 生前贈与をして将来の相続税を下げることが出来なくなりますし、

● 相続しても持て余しそうな不動産を、生前にお金に変えることも出来ません。

また、財産を受け取る側の『相続人』が認知症を発症してしまった場合にも、様々な制約が生じてしまうことにも注意が必要です。

長年ご苦労されて築かれた大事な財産ですから、

● 相続税として国に納めるよりも、

● 是非まだまだお元気なうちから、将来の相続税の節税対策を取って頂き、

一円でも多く家族の手元に財産を残していただければと思います。