【重要】遺言書を作らなければ不幸になってしまう家庭〝3選〟

今テレビや雑誌などで、人生の終わりに向けた終活について頻繁に特集が組まれていますよね。

そしてその中でも、終活の必須ツールとして必ず紹介されるのが遺言書です。

「遺言書さえ書いておけば家族の相続争いは回避できる」

「遺言書は必ず作っておきましょう」

こういった文言をよく目にします。

ですが、私は税務調査官時代から税理士となった現在までに、相続税の案件を2万件以上見てきた経験から、

「遺言書がある家庭ほど相続争いが起こる」と考えています。

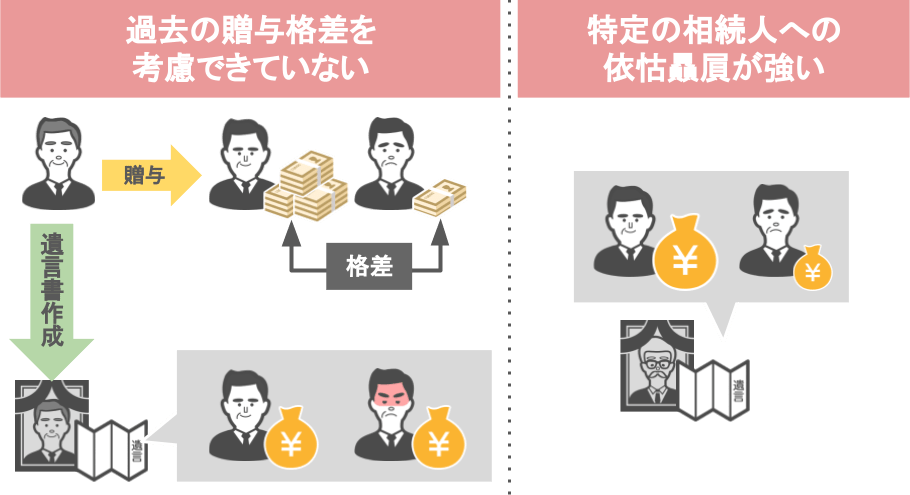

と言いますのも、相続争いが起こっている家庭の相続人に事情を聞きますと、

● 兄弟間の過去の贈与格差を考慮できていなかった

● 過剰な長男優遇などの、特定の相続人への贔屓が強かった

こういった遺言書の内容が原因で相続争いが起こっていました。

遺言書がなければ、兄弟が自分たちの意見をすり合わせながら遺産分割ができていたのに、

遺言書の強制力によって、却って相続人間で遺産に対する執着や相手への恨みつらみが強まっていたのです。

ですので、私自身は事務所に来られるお客さんに対して遺言書の作成を積極的に勧めてはいません。

もしどうしても遺言書を作りたい場合には

● 自分1人だけの考えで作るのではなく、

● 相続人たちへのヒアリングや読み聞かせを繰り返して、相続人の反応を確かめながら慎重に作成してください

と伝えています。

ですが、遺言書の作成を積極的に勧めていない私でも、今回の記事で紹介する3つのケースのいずれかに該当する家庭に関しては、

「必ず生前に遺言書を作っておきましょう」

とアドバイスをしています。

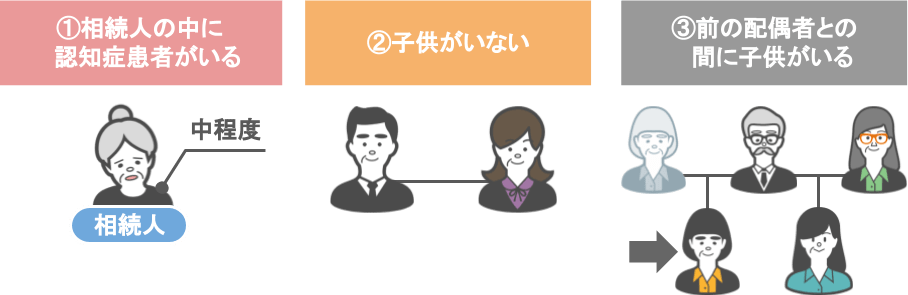

ですので、今回の記事では『生前に遺言書を作っておくべき家庭の特徴』として、以下の3つの家庭のケースについてお話しします。

➀相続人の中に中程度以上の症状を持つ認知症患者がいる家庭

➁子供のいない家庭

➂離婚した前のパートナーとの間に子供がおり、現在再婚をしている家庭

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①相続人の中に中程度以上の症状を持つ認知症患者がいる家庭

まず最初に生前に遺言書を作っておくべき家庭の1つ目は、

【相続人の中に中程度以上の症状を持つ認知症患者がいる家庭】です。

なぜ相続人に認知症の方がいる場合、遺言書を作っておくべきなのか・・・

その具体的な理由をお話しする前にこちらの一家を見てください。

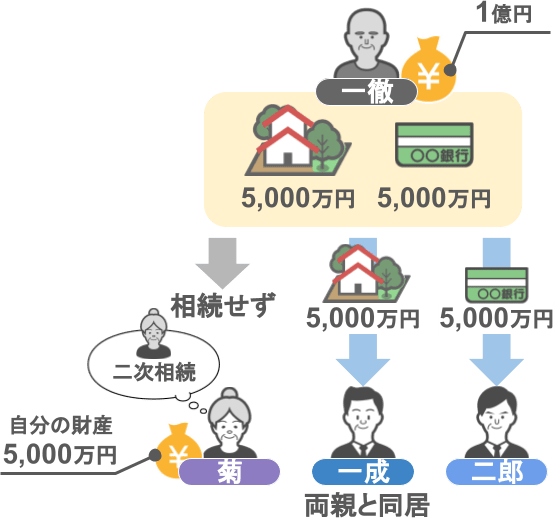

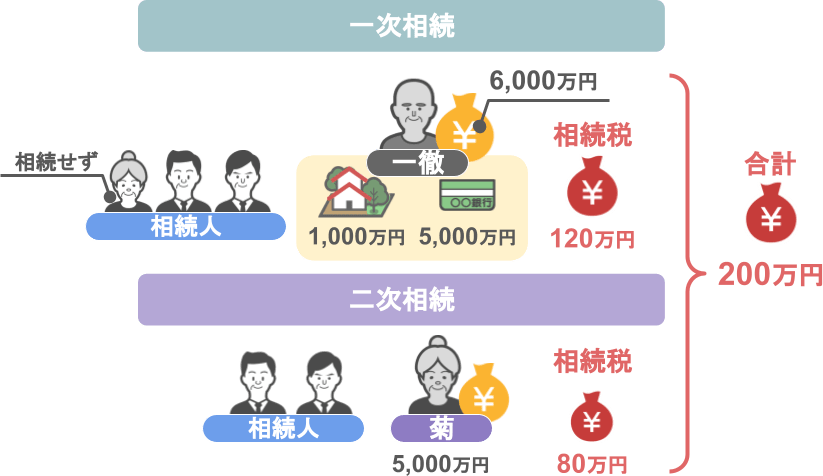

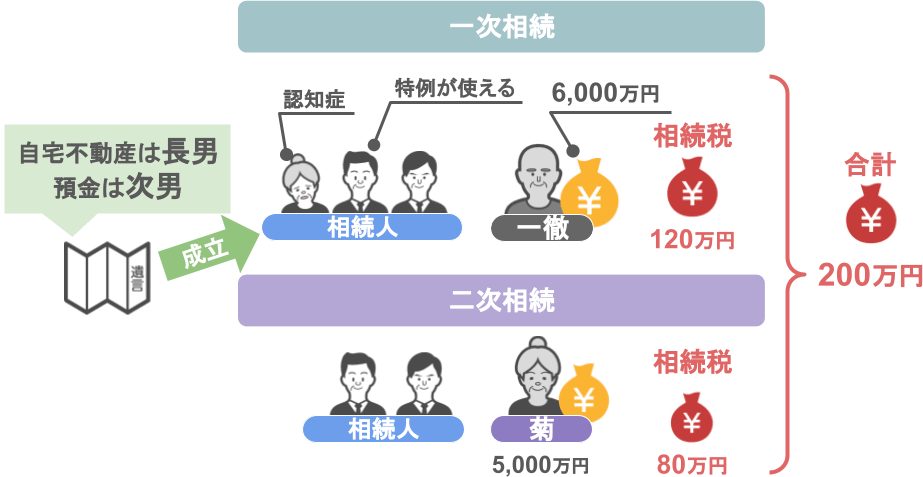

この林家は、

● 2011年の4月に一家の父親である一徹さんが亡くなり、

● 相続人は配偶者の菊さんと兄弟2人の計3人です。

ⅰ相続人の中に認知症の患者がいない家庭

3人は亡くなった一徹さんの財産をどのように分けるのかの『遺産分割協議』を行い、次のような内容で協議がまとまりました。

● 菊さん:自分の財産として既に5,000万円の資産を持ってたので、次のニ次相続のことも考え一徹さんの財産を相続しない

● 一成さん:両親と同居をしていたので5,000万円の不動産を相続

● 二郎さん:預金5,000万円を相続

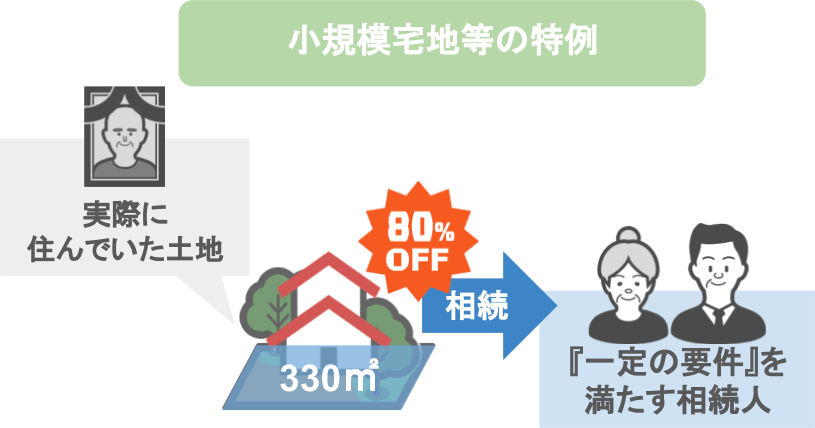

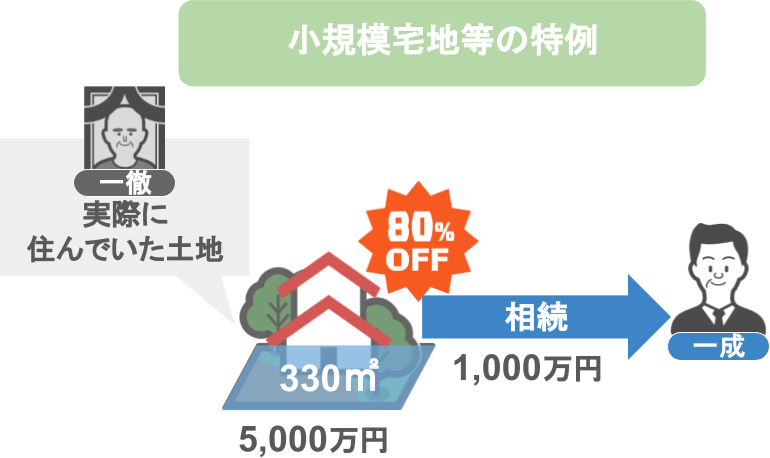

一成さんは亡くなった一徹さんと同居していたので、『小規模宅地等の特例』を使うことができます。

『小規模宅地等の特例とは』

● 亡くなった方が実際に住んでいた土地であれば、

● 一定の要件を満たす相続人が相続した場合、

● その土地の330平方メートルまでを80%オフの価格で相続できる

『小規模宅地等の特例』を適用した結果、

一徹さんの不動産5,000万円は1,000万円という評価額で相続することができますので、

● 亡くなった一徹さんの相続税評価上の財産額は6,000万円、

● 家族全体で支払うことになる相続税は120万円になりました。

そして、

● 次のニ次相続で菊さんが亡くなった場合の、林家全体の相続税額は80万円となるので、

一次相続と二次相続を合わせた合計納税額は200万円になりました。

これが林家の家族のうち、誰も認知症を患っていないケースとなります。

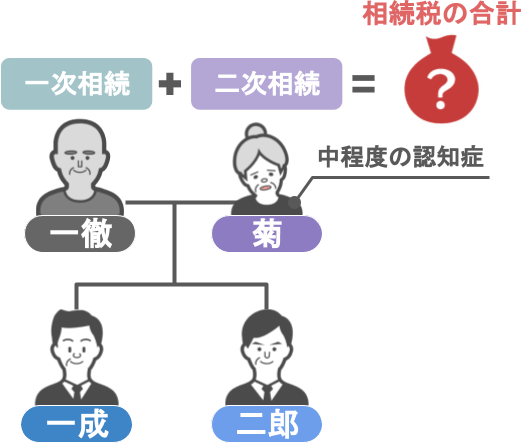

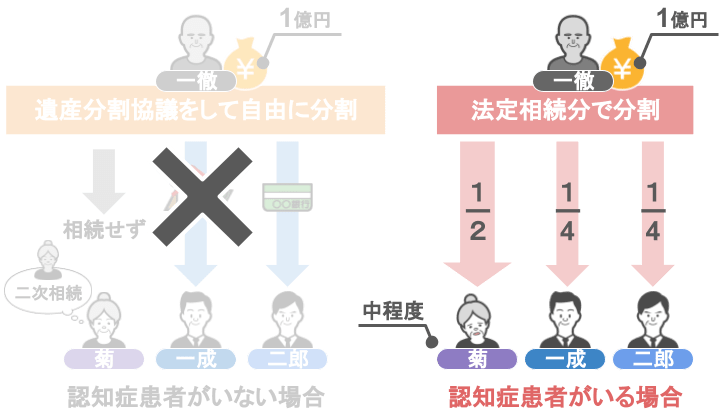

しかし一方で、一徹さんの配偶者である菊さんが中程度以上の認知症を患っていた場合、

この一家の一次・二次を合わせた相続税額はどうなるでしょうか。

ⅱ相続人の中に認知症の患者がいる家庭

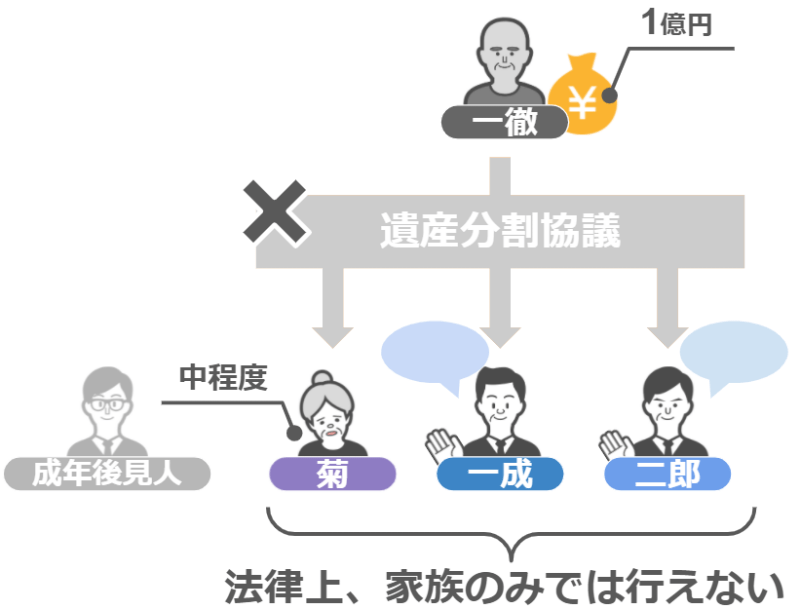

以前こちらの記事でも解説しましたが、現在の日本の法律では、

● 相続人の中に『中程度以上の症状を持つ認知症患者』いる場合、

● その家庭では家族のみで『遺産分割協議』が行えません。

ですので、認知症患者を含む家族のみで遺産の分割を行う場合、

林家の相続人たちは

● 一徹さんの財産を自由に分割することはできず、

● 民法で定められている『法定相続分』通りにしか財産を相続することができません。

『小規模宅地等の特例』のようなお得な特例も使えません。

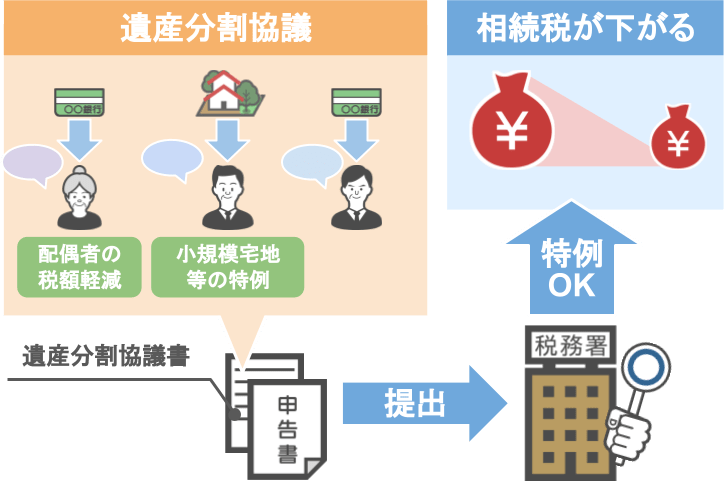

というのも、『小規模宅地等の特例』『配偶者の税額軽減』などの相続税の特例は、

● 相続人全員で『遺産分割協議』を行い、

● その内容を『遺産分割協議書』にまとめ、

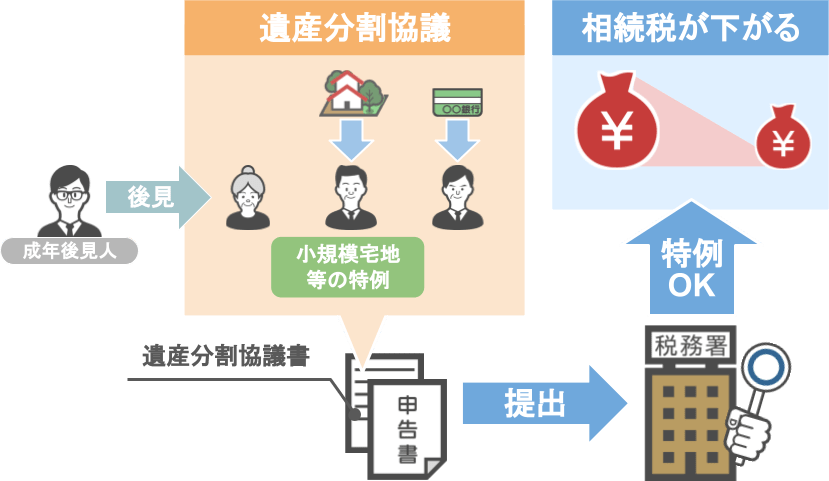

●『遺産分割協議書』と相続税の申告書を一緒に税務署に提出することで、初めて特例の適用が認められるのです。

ですが、今回のケースの林家の場合、

配偶者である菊さんが中程度以上の認知症を患っているため、遺産分割協議自体ができません。

こうなった場合に、一次相続・二次相続の相続税がどうなるかと言いますと、

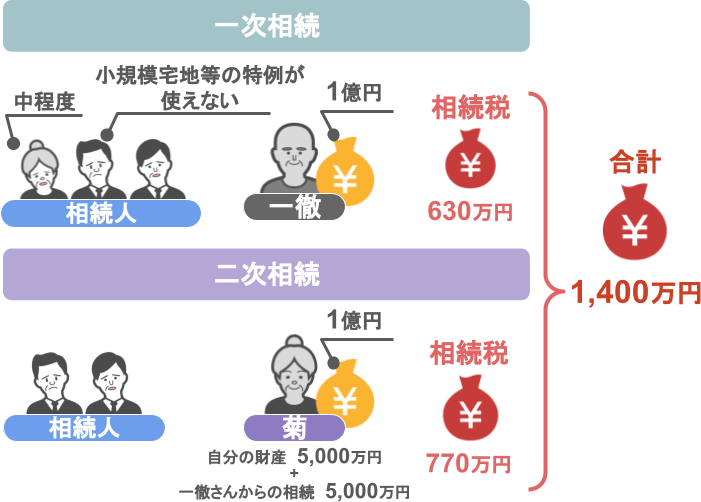

一次相続における林家全体の相続税額:

小規模宅地等の特例が使えないため630万円

遺産分割協議ができず、菊さんは法定相続分通り5,000万円を相続をしたので、

もともと持っていた財産を合わせると、菊さんの財産は1億円になりました。

二次相続における林家全体の相続税額:

一次相続で遺産分割協議ができなかった事が影響し、相続税は770万円

結果的に林家の一次相続と二次相続を合わせた合計納税額は1,400万円になりました。

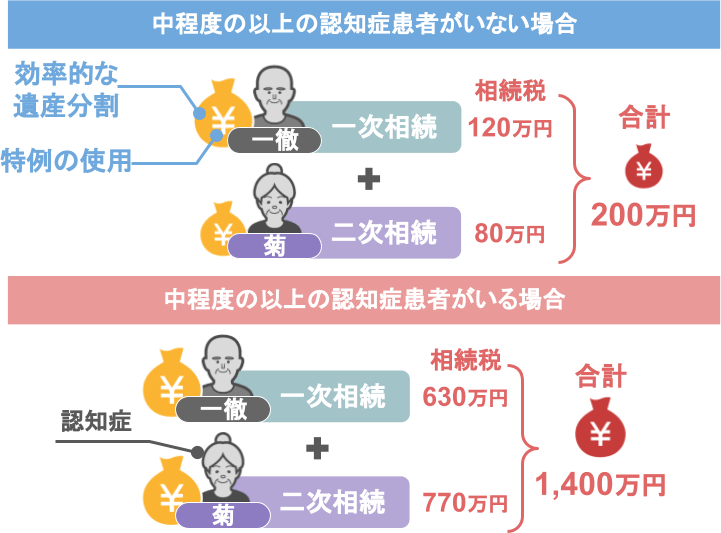

相続人に中程度以上の認知症患者がいない場合・いる場合の相続税額を比較してみますと、

【相続人に認知症患者がいない場合】

効率的な遺産分割やお得な特例を使うことで一次相続・二次相続合わせて200万円

【相続人に中程度の認知症患者がいる場合】

一次・二次合わせて1,400万円

なんと、実に1,200万円も差があります。

ⅲ相続人の中に認知症の患者がいる家庭で、事前に遺言書を用意していた場合

ですが、【相続人に中程度の認知症がいる場合】において、

● 一徹さんが事前に菊さんの認知症のことを把握し、

●「自分の財産のうち自宅不動産は長男の一成に、預金は次男のニ郎に相続させる」といった内容の遺言書を書いていたらどうなっていたでしょうか。

この場合、菊さんが認知症を患っていたとしても、何も問題なく遺言の内容は成立し、

林家全体の相続税額は一次・二次合わせて200万円になります。

(※遺言書を相続税の申告書と一緒に税務署に提出することで、特例の適用が可能)

このように、

● 今現在、相続人の中に中程度以上の認知症の方がいらっしゃる、

● または夫婦ともに高齢で認知症発症が心配

というご家庭においては、残された相続人の方達が遺産の受け取りや相続税の支払いで困らないように、

是非今から遺言書を作成されておくことをお勧めします。

その際の遺言書の書き方や作成時の注意点については、別の記事で詳しく解説しています。

また、相続・贈与に詳しい方は

「相続人の中に認知症の人がいても、裁判所に出向いて成年後見人をつけてもらえば問題なく遺産分割協議をすることはできるよね」

と、このように思われる方もいらっしゃるでしょう。

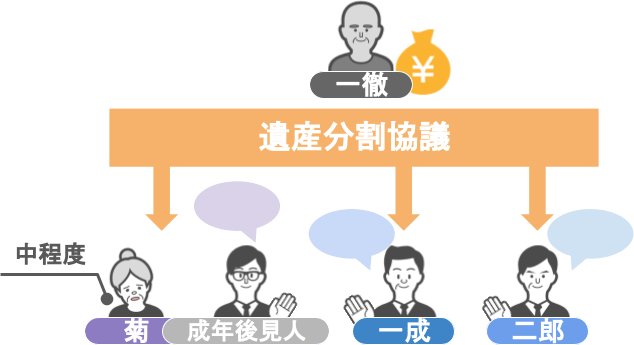

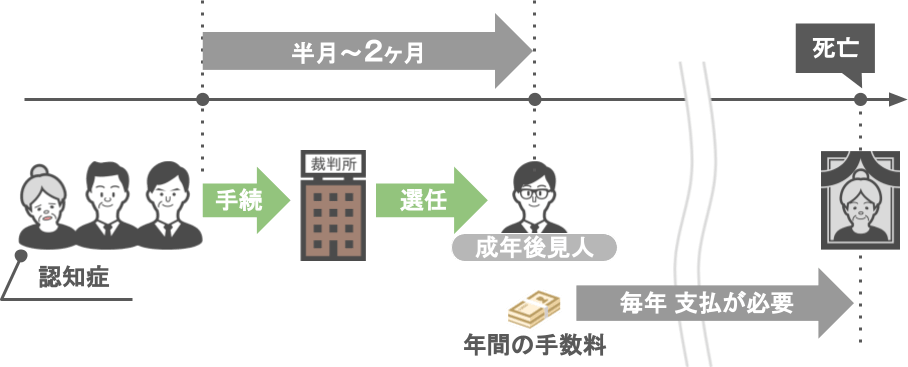

確かに、相続人の中に中程度以上の認知症の方がいても、

● 家庭裁判所に申し立てを行い、

● 成年後見人と呼ばれる代理人が選任されると、

『遺産分割協議』自体は認知症の相続人の方に代わり成年後見人を交えて行うことができます。

そして、『遺産分割協議』を行えるということは、

たとえ菊さんが認知症を患っていたとしても、

● 特例を使って相続税を下げられたり、

● 亡くなった方の財産を効率の良い配分で分けることもできます。

「じゃあ相続人に中程度以上の認知症の人がいても、

成年後見人さえ付ければ、わざわざ遺言書を作らなくても問題ないんじゃない」

とこう思われるかもしれませんが、

成年後見人制度には複数のメリットもある一方で、

● 制度を活用する際には選任手続きに時間がかかり、すぐに遺産分割協議を進めることができない、

● 成年後見人に対しては年間何十万円という手数料を認知症の相続人の方が亡くなるまで、ずっと払い続けなくてはならない

というデメリットもあります。

ですので、認知性を患っている方に成年後見人を付けるかどうかというのは、

一度相続税の専門家に相談をし、一次相続・二次相続のシミュレーションをしてから検討された方がいいでしょう。

②子供のいない家庭

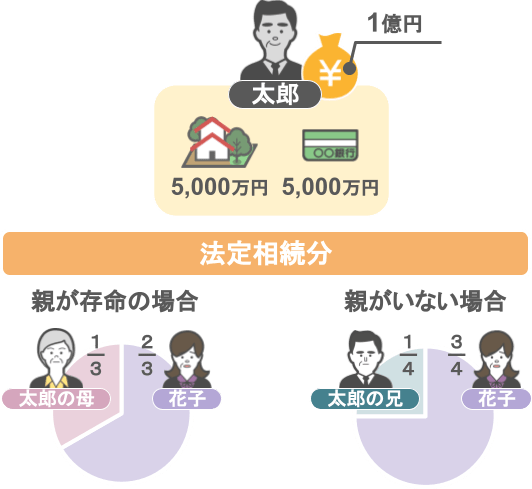

生前に遺言書を作っておくべき家庭の2つ目は【子供のいない家庭】です。

なぜ子どものいない家庭は生前に遺言書を作っておくべきなのか、以下のモデルケースを元に解説をしていきましょう。

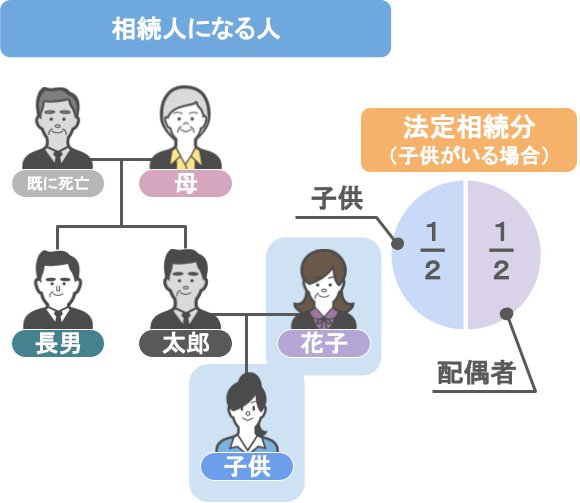

亡くなった方の財産を相続する権利を持つ人(法定相続人)は家族構成によって異なってきます。

【亡くなった方に子供がいる場合】

亡くなった方に子供がいる場合の相続人:

● 配偶者

● 子供

亡くなった方に子供がいれば『遺産分割協議』は親子間で完結します。

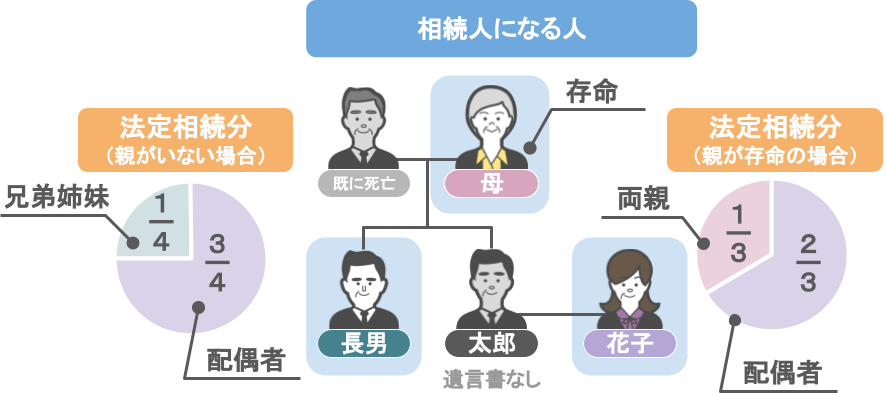

【亡くなった方に子供がいない場合】

亡くなった方の親が存命の場合の相続人:

● 配偶者

● 亡くなった配偶者の両親

亡くなった方の親が既に死亡している場合の相続人:

● 配偶者

● 亡くなった配偶者の兄弟姉妹

ⅰ遺言書がない場合

先述のように、子供がいない夫婦の片方が亡くなった場合は、

残された配偶者と亡くなった配偶者の両親(もしくは兄弟姉妹)と話し合って『遺産分割協議』を進める必要があります。

そして、この際に太郎さんの親や兄弟が、

「不動産と預金に関して、自分は『法定相続分』通りに財産を相続させてもらう」

という主張をすれば、

いくら花子さんが夫を亡くし先行きが不安であったとしても、花子さんは『法定相続分』通りの遺産分割を行う必要があります。

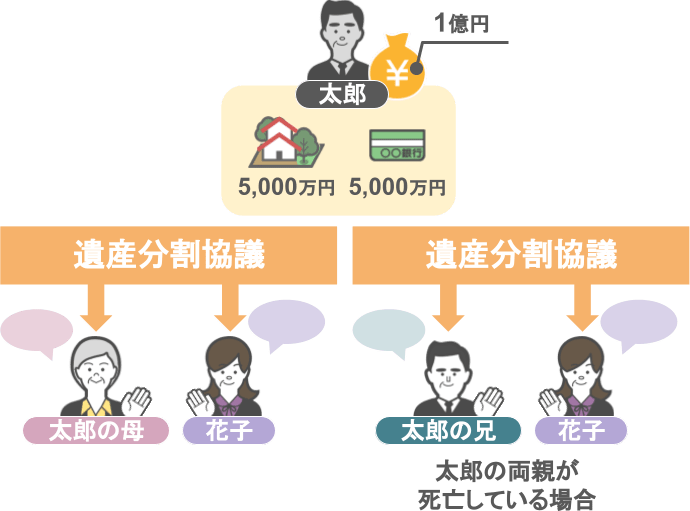

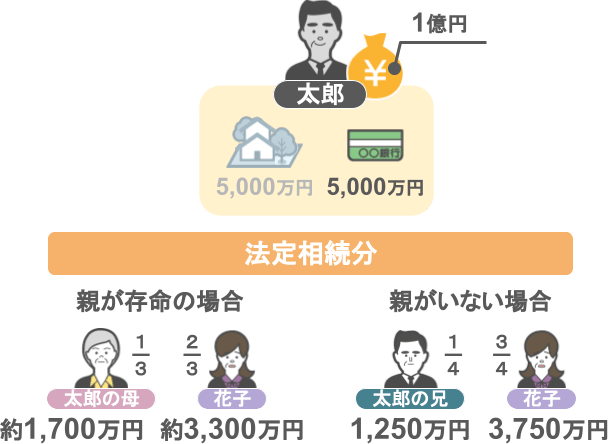

【預金の分割】

太郎さんの預金5,000万円に関しては、

両親が存命の場合:

花子さんが約3,300万、母親が約1,700万円で遺産分割

両親が死亡している場合:

花子さんが3,750万、兄が1,250万円で遺産分割を行う必要があります。

このように、預金関係に関してはきっちりと相続人間で分割ができますので、

花子さんとしてはそこまでややこしくはないのですが・・・

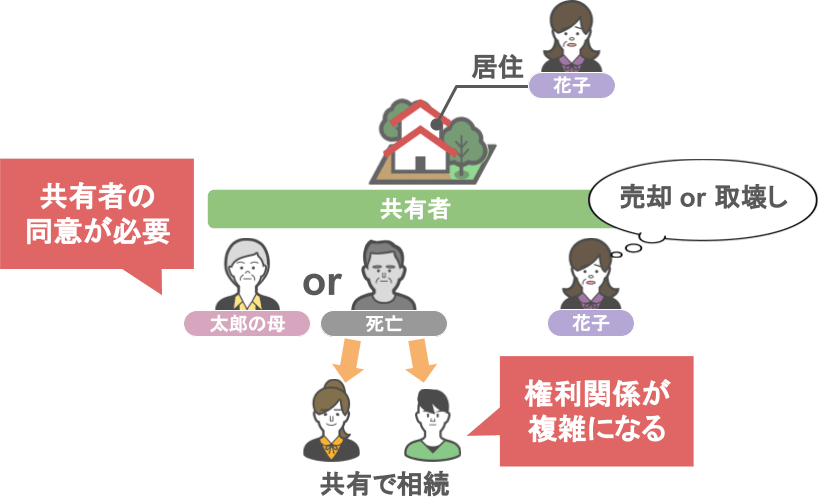

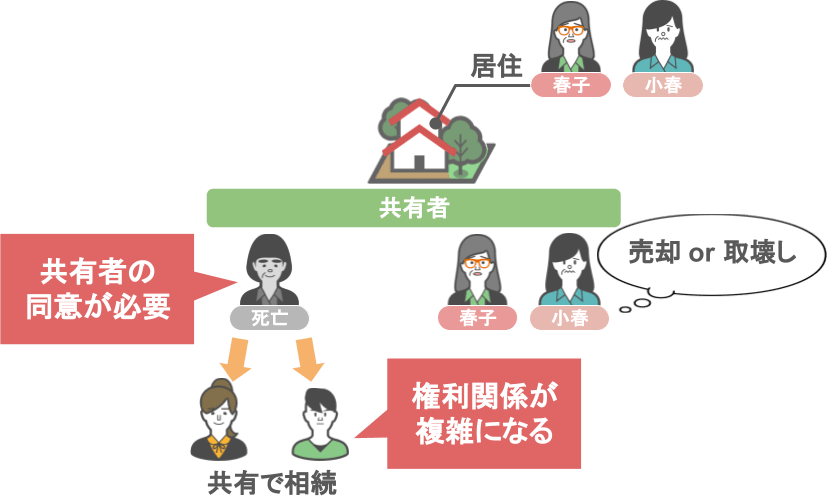

問題は太郎さんが名義人となっており今も花子さんが住んでいる自宅不動産です。

【不動産の分割】

太郎さんが生前に100%の権利を持っていた土地や建物は、

『法定相続分』に合わせて相続人全員で共有することになってしまいます。

そうしますと、この自宅に住んでいる花子さんは、

● 共有者の同意がなければ不動産を売却したり取り壊すこともできませんし、

● 共有者が亡くなって、その共有者の相続人がまた共有で不動産を相続した場合、権利者がどんどん増えてより権利関係が複雑になってしまいます。

では、そういったトラブルを避けるためにどうすればいいのかと言うと、ここで出てくるのが遺言書です。

ⅱ遺言書がある場合

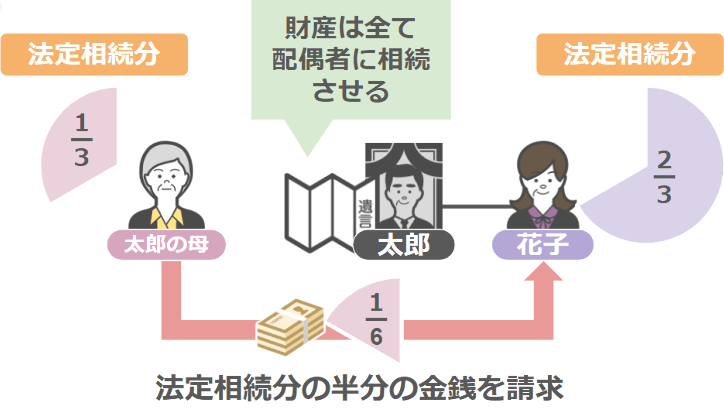

生前に太郎さんが、

「自分の財産は全て配偶者である妻に相続させる」という内容の遺言書を作っておくことで、

● 太郎さんの親や兄弟がどのような遺産分割内容を主張したとしても、

● 遺言書の内容が優先されます。

そして花子さんは、

● 遺言書やその他必要書類を揃えて司法書士に依頼をし、法務局での手続きが完了すれば

● 名実ともに自分の自宅として、この先も何の不安もなく住み続けることができます。

遺言書があれば、【子供のいない家庭】における問題のほとんどを解決できるのですが、

遺言書を残す場合の注意点としては、

● 亡くなった夫の親が存命の場合、

● 妻は親から『遺留分』を請求された場合に、その請求に応えなくてはいけない

ということです。

『遺留分とは』

亡くなった方の相続人が、最低限の遺産を確保するために設けられた制度

もう少し詳しく解説をしていきましょう。

【遺留分を請求されるケース】

今回のケースのように

●「亡くなった夫の財産を全て特定の1人に相続させる」といった、偏った内容の遺言が執行された場合に、

● 自分の相続権を侵害された相続人が、財産を多く受け取った相続人に対して『遺留分』を請求できます。

遺留分として請求される財産:

● 相続権を侵害された相続人の、『法定相続分』の半分までの金銭

遺留分として請求されない財産:

● 不動産の持分

遺留分侵害額請求ができる人:

● 直系卑属:亡くなった方の配偶者、子ども、孫

● 直系尊属:亡くなった方の親、祖父母

遺留分侵害額請求ができない人:

● 亡くなった方の兄弟姉妹や甥・姪

つまり今回のケースの場合、太郎さんが生前に、

「自分の財産は全て配偶者である妻に相続させる」

という内容の遺言書を作っておけば、

【太郎さんの親がすでに亡くなっている場合】

太郎さんの兄弟姉妹には遺留分は認められていませんので、

遺言の内容通り、花子さんが全て財産を相続することができます。

【太郎さんの親が生きている場合】

● 太郎さんの母親には『法定相続分』である3分の1の半分(6分の1)までの遺留分が認められているので、

● 1億円の6分の1(約1,600万円)までの金額を花子さんに対して請求することができるのです。

今回のケースの場合、

● 花子さんは太郎さんから預金5,000万円も受け取っていますので、この中から太郎さんのお母さんに対して1,600万円を支払うことができますが、

● 1,600万円が払えないという場合には、相続した自宅を売却したお金で1,600万円の遺留分を補填しなくてはいけません。

ですので、現在夫婦2人で子供がいないというご家庭の場合には、

● 遺言書を作成しつつ

● 相続が発生した後の遺留分のことまでを考えて、生命保険を活用した財産の構成なども事前に考えていただければと思います。

遺留分対策としての生命保険の活用方法については、次の章で詳しく解説していきます。

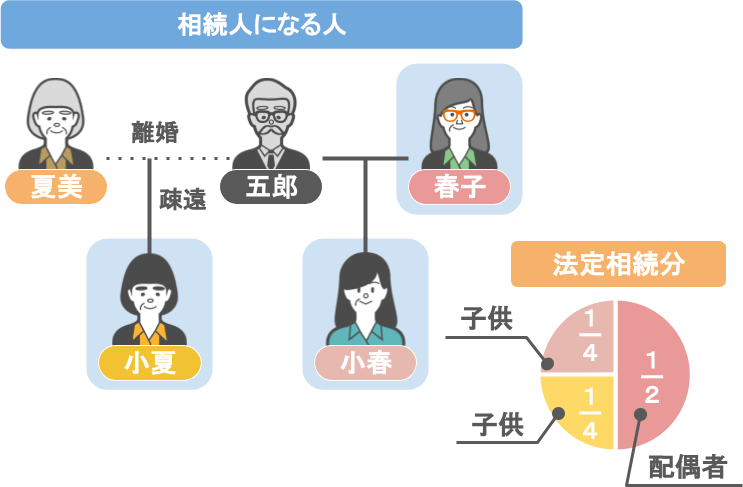

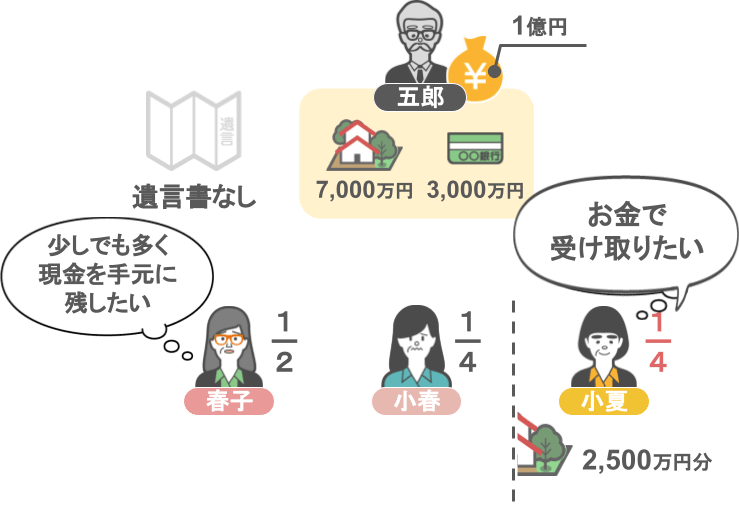

③離婚した前のパートナーとの間に子供がおり、現在再婚をしている家庭

生前に遺言書を作っておくべき家庭の3つ目は

【離婚した前のパートナーとの間に子供がおり、現在再婚をしている家庭】です。

なぜこのケースの場合にも生前に遺言書を作っておくべきなのかというと、

『以前のパートナーとの間の子供』は、たとえ何十年も離れて暮らしていたとしても相続人となるからです。

ですので、上記モデルケースにおける五郎さんが亡くなった際に相続人と各自の『法定相続分』は、

● 現在の妻:春子さん(法定相続分:2分の1)

● 現在の妻との子供:小春さん(法定相続分:4分の1)

● 前妻との子供:小夏さん(法定相続分:4分の1)

このようになります。

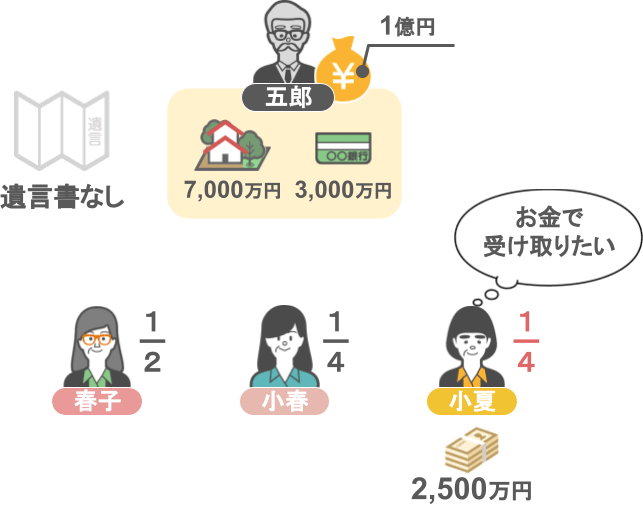

ⅰ遺言書がない場合

五郎さんが生前に遺言書を作成していなければ、

五郎さんの財産1億円に対し、小夏さんは4分の1の相続権があるので、

小夏さんが「相続財産をお金で受け取りたい」という場合には、

1億円の総財産のうち2,500万円を相続する権利がありますし、

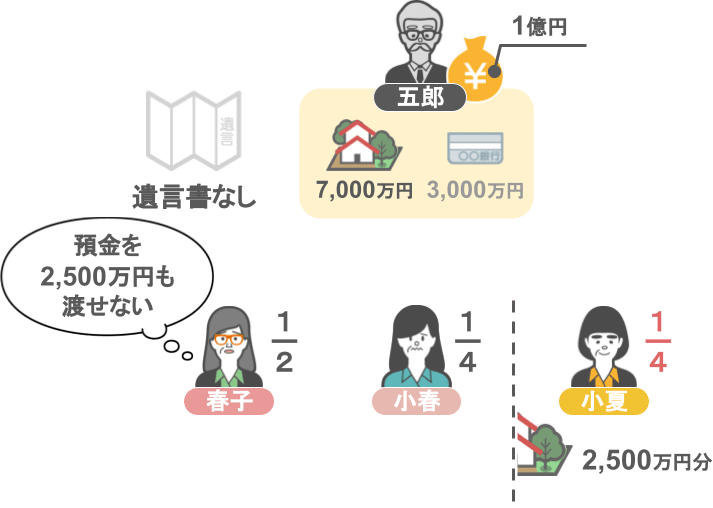

春子さんや小春さんが「預金を2,500万円も渡せない」という場合には、

二人が現在住んでいる五郎さん名義の自宅を共有で分割することになります。

不動産を共有する場合のデメリットは、ケース②でお話しした通りです。

● 共有者である小夏さんの同意がなければ、春子さんや小春さんは不動産を売却したり取り壊すこともできませんし、

● 小夏さんが亡くなってその相続人がまた共有で不動産を相続した場合、権利者がどんどん増えてより権利関係が複雑になってきます。

ですが、自分が住むわけでもない不動産の持分を相続しても、小夏さん自体にはあまりメリットはありませんので、

恐らく小夏さんは

「自分の『法定相続分』に応じた預金額を相続したい」という主張をされるでしょう。

ですが、春子さんや小春さんも

「これから先の生活を考えれば少しでも多くの現金を手元に残しておきたい」と思うでしょうから、

全パートナーとの間に子供がいる場合の相続における相続人の方たちは、このように『遺産分割協議』で苦しむわけです。

そのため五郎さんに生前に行っておいていただきたいのが、

『遺言書の作成』と『遺留分対策としての生命保険の活用』です。

ⅱ遺言書がある場合

五郎さんが生前に、

「自分の財産は、全て配偶者である春子と子供の小春に相続させる」

という内容の遺言書を作っておけば、

● 小夏さんが主張できる『遺留分』は本来の法定相続分4分の1の半分(8分の1)となり、

● 小夏さんは五郎さんの1億円の財産のうち、1,250万円までの金銭しか請求することができなくなります。

それでもやはり五郎さんの預金は3,000万円しかありませんので、

「せめてもう少しでも遺留分として小夏さんに渡す金額を抑えることはできないか」

という考える場合、五郎さんにはもう1つの対策として『生命保険を活用する』という方法があります。

ⅲ遺留分対策としての生命保険の活用

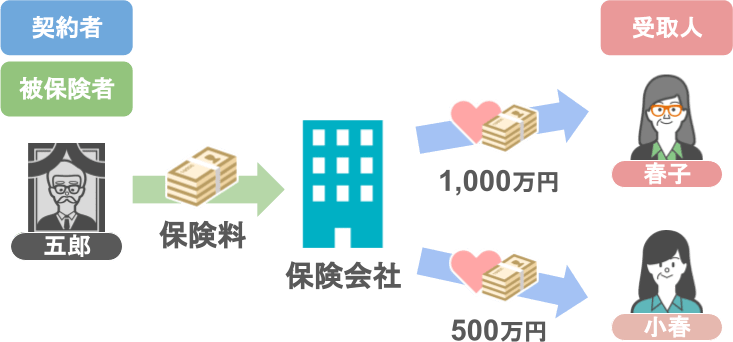

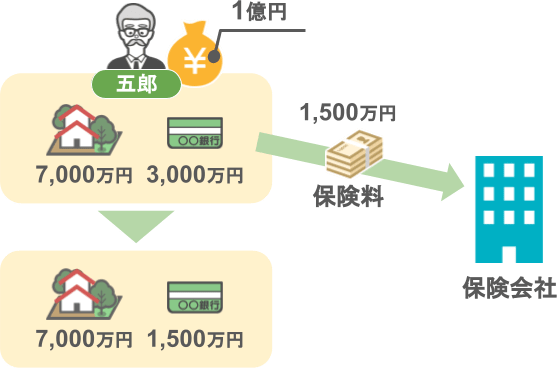

例えば,

五郎さんが生前に、このスライドのような保険に加入していたとします。

● 契約者・被保険者:五郎さん

● 受取人:春子さん(1,000万円)小春さん(500万円)

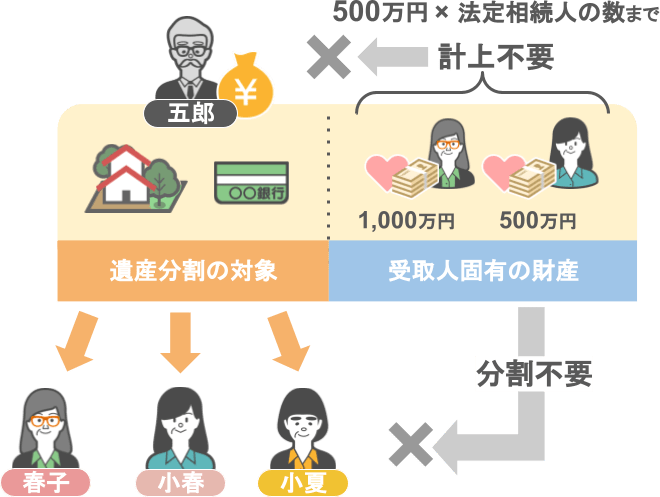

その後、五郎さんが亡くなった際には、保険会社から春子さんと小春さんに対して生命保険金が振り込まれることになりますが、

この生命保険金は現預金や不動産とは違い、『受け取り人固有の財産』なので、

● 他の相続人と分割をする必要はありませんし、

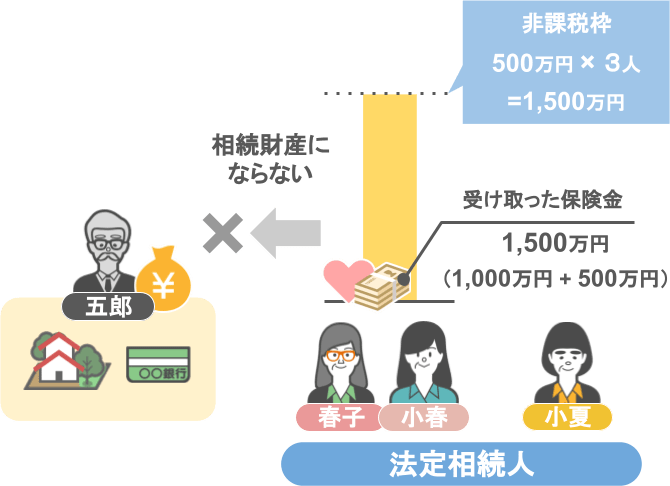

●『500万円×法定相続人の数』までの金額は亡くなった方の相続財産に計上する必要がありません。

今回、五郎さんが亡くなった際の法定相続人は、春子さん、小春さん、小夏さんの3人なので、

生命保険金の非課税枠は1,500万円となり、

この部分の金額は五郎さんの相続財産にはなりません。

さらに、五郎さんは手持ちの3,000万円の預金から1,500万円の保険料を捻出したので、

手持ちの預金は1,500万円に減っています。

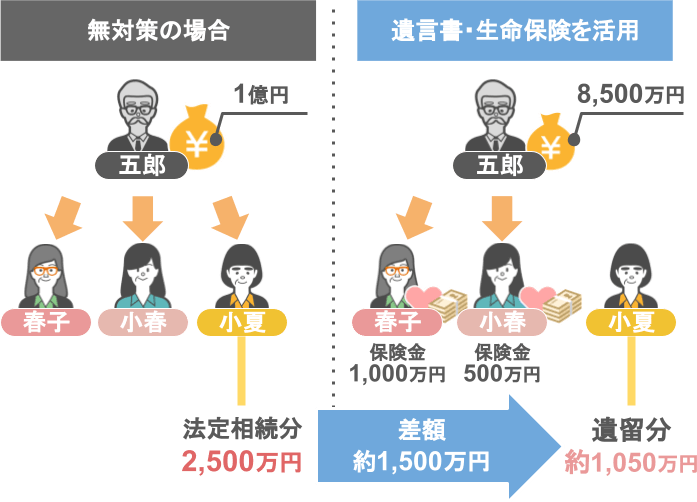

この状態で相続が発生すると、

● 五郎さんの財産額は8,500万円(預金:1,500万円、不動産:7,000万円)になり、

● 遺言書も残しているので、

● 小夏さんが『遺留分』として請求できるのは、8,500万円の8分の1(約1,050万円)です。

● 遺言書を作成していない時の小夏さんの『遺留分』は2,500万円だったの対し、

● 五郎さんが生前に遺言書を作成し、生命保険を活用することにより、小夏さんの『遺留分』は約1,050万円に下がり、

● 妻である春子さんと娘の小春さんに1,500万円ほど多くお金を残してあげることができました。

あとは専門家の指導のもと、生前から春子さんや小春さんに対して効率的に生前贈与を行っていただければ、

残された家族も安心して生活をすることができるでしょう。

(※死亡時の財産だけでなく、過去の贈与についても『遺留分侵害額請求』の対象となるので、生前贈与を行う際はそれを加味する必要があります。)

まとめ

今回は、生前に遺言書を作っておくべき家庭の特徴として、

➀相続人の中に中程度以上の症状を持つ認知症患者がいる家庭

➁子どものいない家庭

➂離婚した前のパートナーとの間に子供がおり、現在再婚をしている家庭

という3つの家庭についてお話ししました。

実際に私自身、この3つのケースに該当する家庭の方から相談を受けることも多いのですが、

やはりこれらのケースに当てはまる場合、亡くなった方が生前に遺言書を作成していないと、

相続が発生した後ではもう打つ手がないんですね。

ですので、この記事をご覧になっている親御さんで、

「うちは今回紹介された家族に該当している」という場合には、

必ず相続税の専門家に相談をしながら、

● 遺言書の作成

● 生命保険

● 生前贈与

これらの活用を行っていただきたいと思います。