贈与を受ける人は要注意!親が子供への贈与を中止する理由〝3選〟

私は税理士となってからこれまで、数多くの家庭の節税対策に携わって来ました。

そんな日々の中で気付いたのですが、

①ある家庭では、当初予定していた贈与額・贈与年数を最後まで完遂し、希望通りの節税対策を実現されている一方で、

②ある家庭では、当初予定していた贈与額・贈与年数を迎える前に、贈与者の意思によって、一方的に生前贈与が打ち切られるケースもあるんです。

ではなぜ、当初予定していた生前贈与が『途中で打ち切られる』様な事態が起こってしまうのでしょうか。

今回の記事では『親が子供への贈与を中止する理由』について、 ①子供が毎年お金を貰えて当然だと考えだした ②子供や孫が大金を手に入れて働かなくなった ③子供同士で贈与額に関する争いを始めた

今回の記事を通じて、他の家庭の失敗ケースを事前に知って頂くことで、

今後皆さんが贈与を行う際・受け取る際の失敗確率というのはグンと下がると思います。

ですので、

『今実際に贈与を行っている』という家庭の方は勿論のこと、

『今後もしかしたら生前贈与を活用する可能性がある』という皆さんも、

是非最後まで記事をご覧頂ければと思います。

それでは本編を見て行きましょう。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①子供が毎年お金を貰えて当然だと考えだした

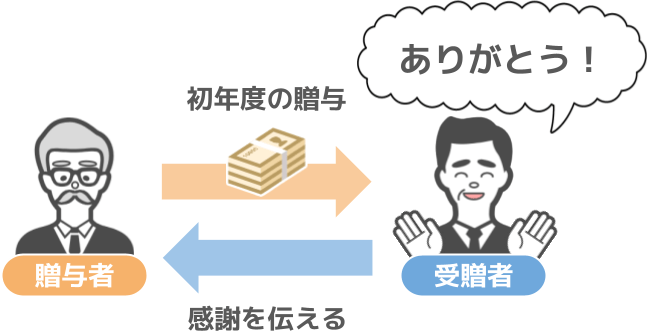

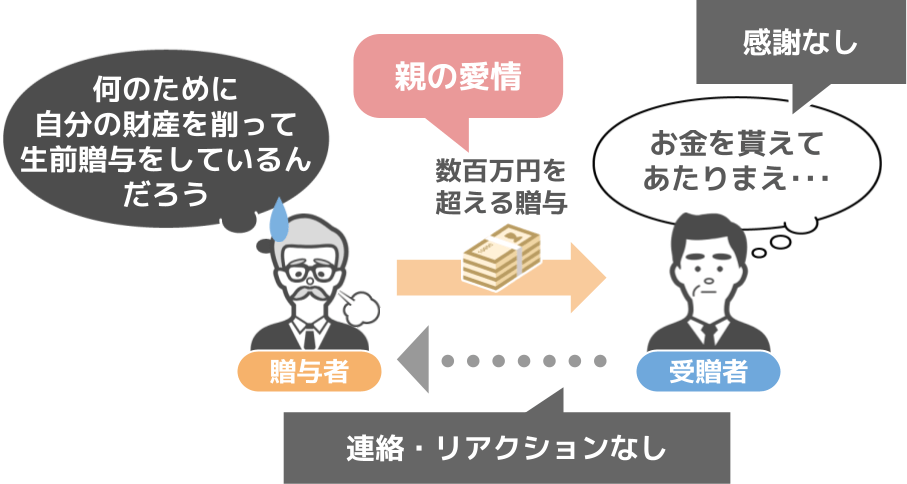

親が子供への贈与を中止する理由の一つ目は【子供が毎年お金を貰えて当然だと考えだした】というものです。

どの家庭においても、贈与を行った最初のうちは、

受贈者から贈与者に対して感謝の気持ちを伝えるのですが・・・

それが毎年の恒例行事になって来ると、次第に「お金を貰えて当たり前」という考えが出て来てしまいます。

そうなると、

● せっかく贈与者が数百万円を超える贈与を行っても、

● 贈与を受けた側は何も連絡をしなくなる・・・

という事が常態化してしまうのです。

贈与というのは、

「将来相続人となる子供達の相続税を少しでも減らしてあげよう」

と思う親の愛情です。

その愛情に対して、贈与を受けた方が

● 何も感謝をせず、

● 何の連絡もリアクションもしない

となると、贈与をする方も

「自分は何のために自らの財産を削って生前贈与をしているのだろう」

と、悲しい気持ちになるのです。

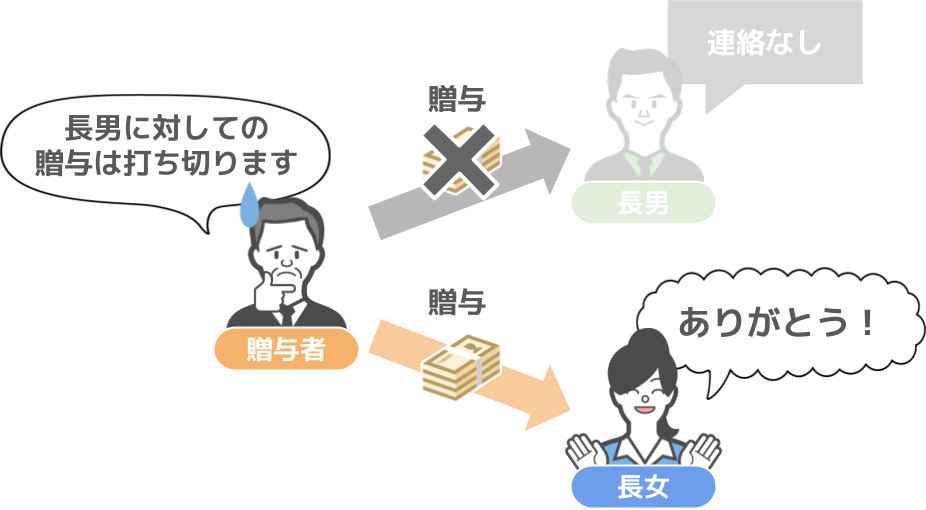

実際に、私の元で節税対策を進めておられる方の中にも、

「贈与を行っている子供たちの一人(長男)が、贈与を行ったことに対して何も連絡をして来なくなったので、長男に対しての贈与は打ち切ります」

と、特定の相続人に対しての贈与を取り止めた方もいらっしゃいます。

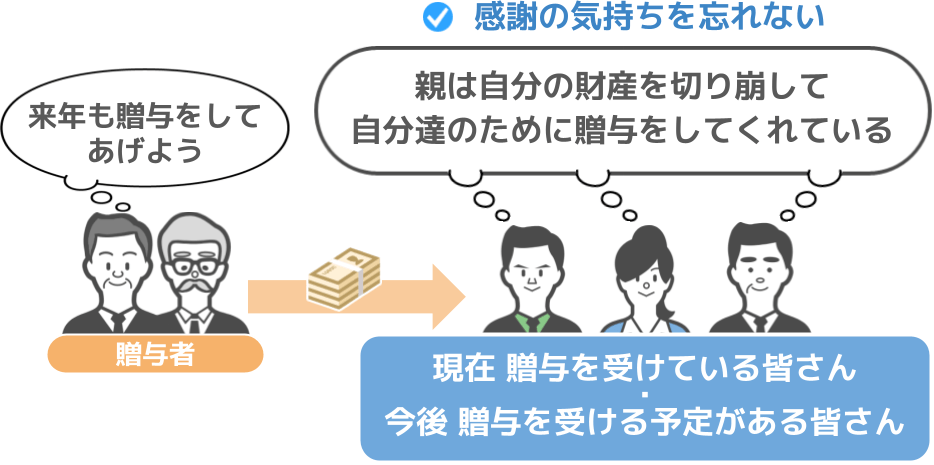

ですので、『現在贈与を受けている・今後贈与を受ける予定がある』

という皆さんにおかれましては、

● 親からの贈与に対して過剰にへりくだる必要はありませんが、

●『親は自分の財産を切り崩して自分達のために贈与をしてくれているんだな』という持ちを忘れずにおいて頂ければと思います。

受け手側がそういった気持ちさえ忘れなければ、贈与をする側も気持ちよく、生前贈与を継続することが出来ますからね。

②子供や孫が大金を手に入れて働かなくなった

親が子供への贈与を中止する理由の二つ目は【子供や孫が大金を手に入れて働かなくなった】というものです。

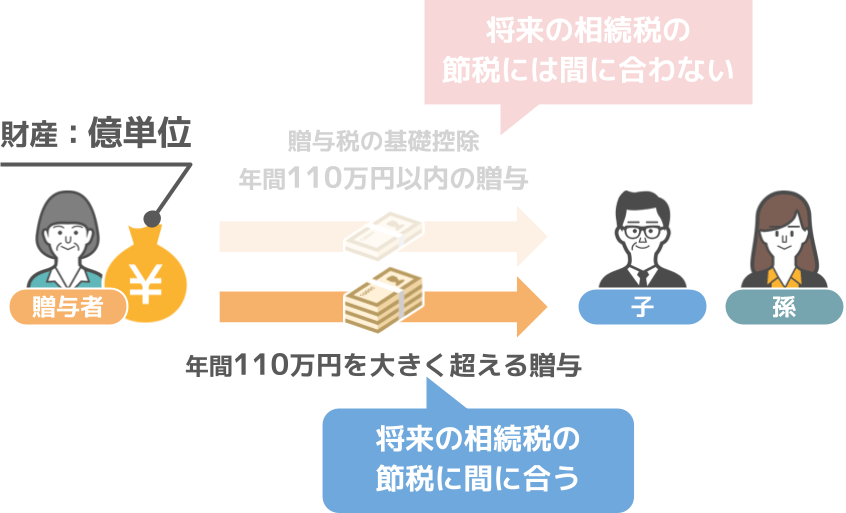

贈与を行う方の財産額が億を超える様な家庭の場合、

『年間110万円』という贈与税の基礎控除以内の贈与では、とてもですが将来の相続税の節税は間に合いません。

そのため、この様な家庭では『年間110万円を大きく超える金額』を、子供や孫に対して贈与をするケースが多いのです。

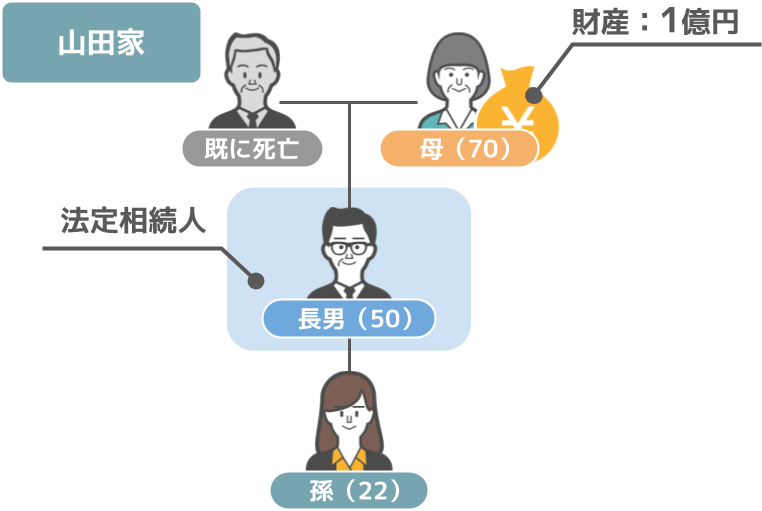

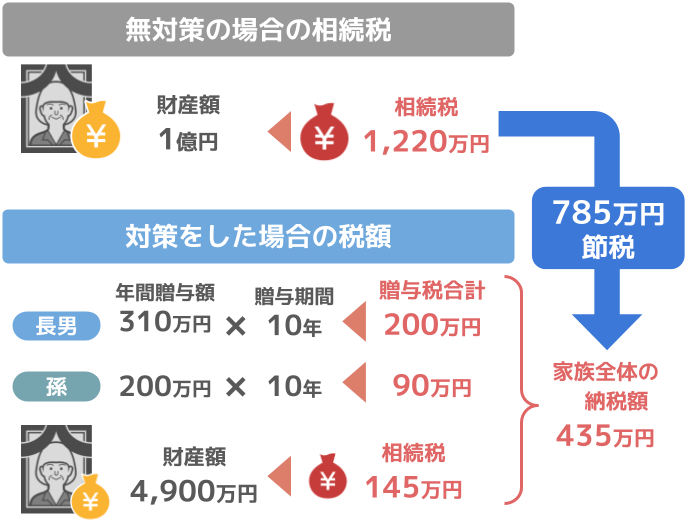

では【無対策の場合の相続税】と【対策をした場合の税額】について、こちらの山田家(仮名)をモデルに見ていきましょう。

● 山田家の父親:既に故人

● 母親の財産額:1億円

● 母親が亡くなった時の相続人:長男のみ

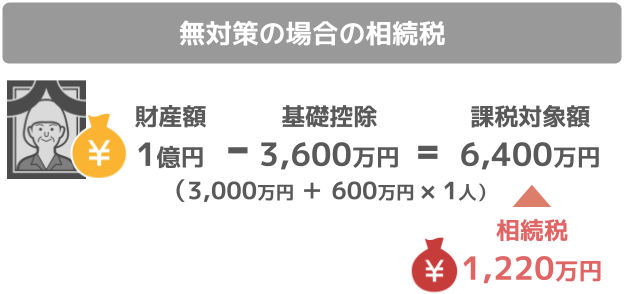

【無対策の場合の相続税】

この場合、山田家の母親が節税対策を何もしないまま亡くなってしまうと、

相続人である長男が支払う相続税は1,220万円にもなってしまいます。

「このままでは、あまりにも相続税の負担が大き過ぎる」

ということで、山田家の長男と母親は税理士に相談しに行き、以下の様な提案をうけました。

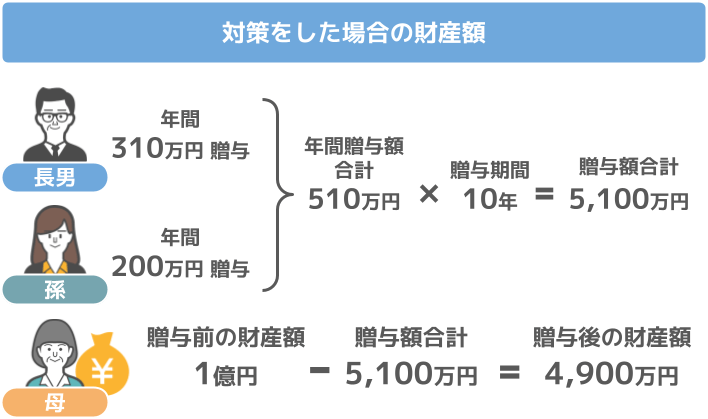

【対策をした場合の税額】

● 母親から長男に対して年間310万円

● 母親から孫に対して年間200万円

この金額で10年間贈与が出来た場合、

● 年間510万円×10年で5,100万円の財産を子供達に渡すことが出来、

● 母親の財産額を4,900万円にまで減らすことが出来ます。

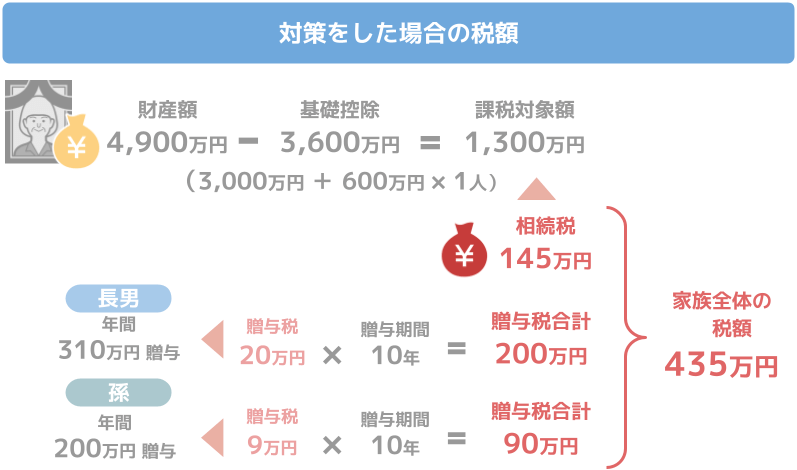

この場合に支払う税額がいくらになるかというと、

● 財産額が4,900万円で相続人が子供一人の場合の相続税額:145万円

● 310万円の贈与を10年間受けた場合の長男の贈与税額:200万円

● 200万円の贈与を10年間受けた場合の孫の贈与税額:90万円

となり、家族全体で支払う税額は435万円となります。

【無対策の場合の相続税】と【対策をした場合の税額】を比較してみると、

【無対策の場合】相続税:1,220万円

【対策をした場合】家族全体の納税額:435万円

実に785万円もの節税が可能になります。

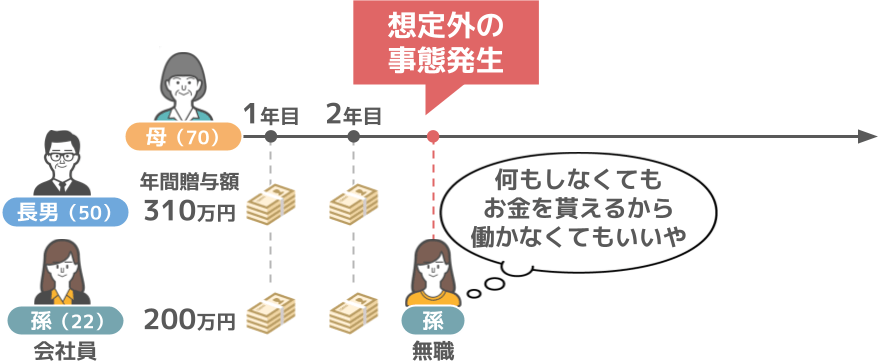

山田家の母親は、このプランに納得し、早速その年から贈与を始めたのですが、

贈与の開始から数年後に、当初は誰も予測していなかった事態が発生します。

なんと、「何もしなくても年間200万円のお金を貰えるから」と、

20代の孫が贈与開始から2年後に仕事を辞めてしまったんです。

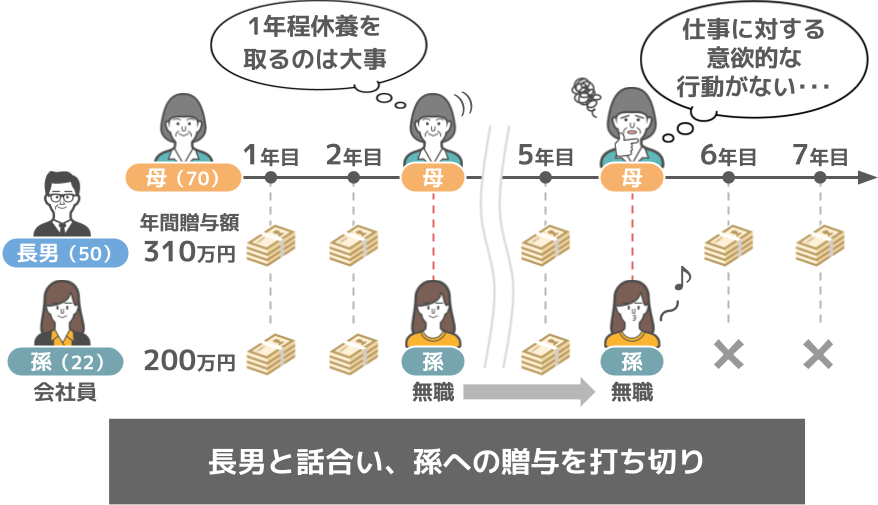

母親(祖母)は「1年間ほど休養を取るのは大事だよね」と、

最初の内はそのまま贈与を続けていたのですが・・・

仕事を辞めてから3年程経っても、孫が意欲的な行動を一向に見せなかったことから、

長男とも話し合い、思い切って孫への贈与を打ち切りました。

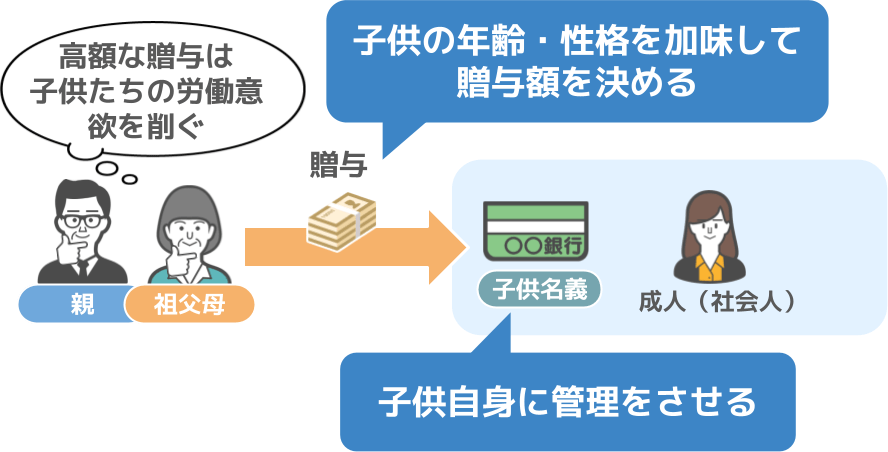

この山田家のケースの様に、まだまだ若くて未熟な20代の内から高額な贈与を受けていると、金銭感覚が狂ってしまう可能性もあります。

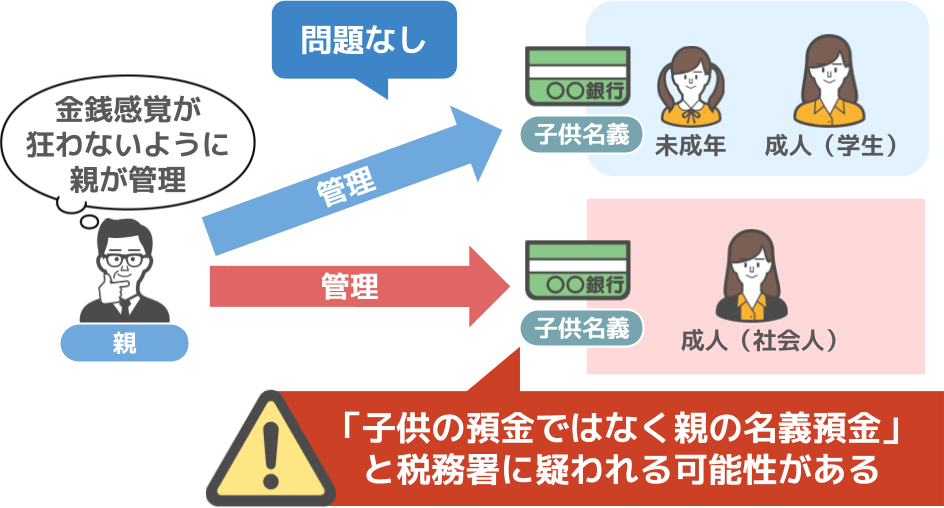

「だったら、子供の通帳は親が管理しておき、その中に贈与をして貰えば、子供の金銭感覚も狂うこともないし良いんじゃない?」

と、こう思われた方もいらっしゃるでしょう。

確かに、

【子供が未成年または学生の場合】であれば、両親が子供の通帳を管理していても問題はありません。

ですが、今回の山田家のケースの様に、

【子供が既に成人しており、社会人となっている場合】

● 子供の金銭感覚を心配した親が子供の通帳を管理したままでいると、

●「それは子供本人の預金では無く、親の名義預金である」と税務署に疑われる可能性も出て来てしまいます。

ですので、

『社会人の子供の通帳はキチンと子供自身に管理をさせる』

という事を大前提とし、

その上で、

『あまりにも高額な贈与は子供たちの労働意欲を削ぐ』

という点にも注意をしながら、生前贈与の金額を決めて頂ければと思います。

③子供同士で贈与額に関する争いを始めた

親が子供への贈与を中止する理由の三つ目は【子供同士で贈与額に関する争いを始めた】というものです。

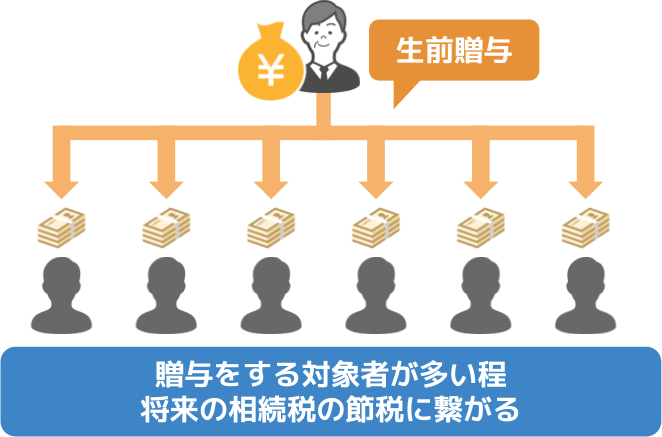

まず大前提として、生前贈与を行う際は『贈与をする対象者』が多ければ多い程、将来の相続税の節税に繋がります。

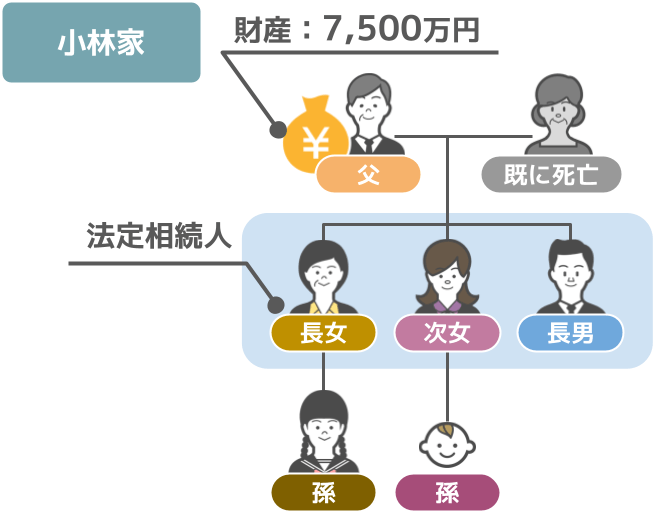

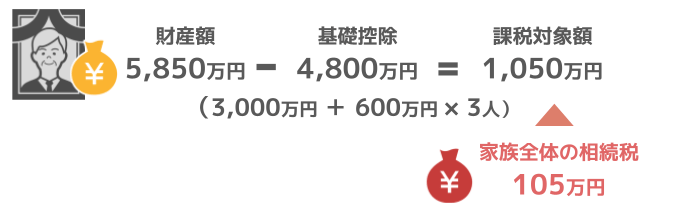

ⅰ子供達3人に110万円の贈与をした場合

● 相続人:長女、次女、長男の3人

● 孫:2人(長女の子、次女の子 各1人)

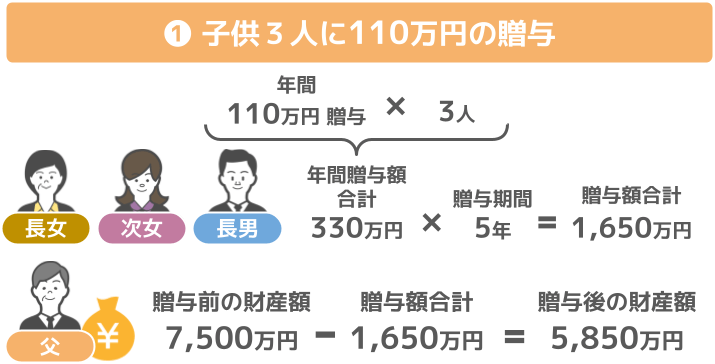

このようなモデルケースにおいて、父親の財産額7,500万円を減らす為に、

● 贈与税の非課税枠である110万円の範囲内で

● 子供達3人に、5年間贈与した場合、

● 5年間で贈与できる金額:330万円×5年=1,650万円

● 贈与後の財産額:財産額7,500万円-1,650万円=5,850万円

● 相続税の課税対象額:5,850万円ー相続税の基礎控除4,800万円(3,000万円+600万円×法定相続人3人)=1,050万円

となるので、小林家には1,050万円に対して105万円の相続税が課税されることになります。

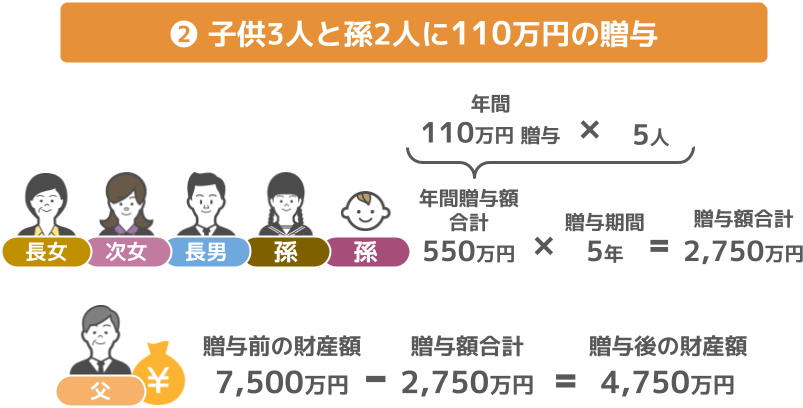

ですが、年間110万円の贈与を、子供達だけでなく孫2人にも実行した場合はどうなるでしょうか。

ⅱ子供達3人と孫2人に110万円の贈与をした場合

● 贈与税の非課税枠である110万円の範囲内で、

● 子供達3人と孫2人に、5年間贈与した場合

● 5年間で贈与できる金額:550万円×5年=2,750万円となり、

● 贈与後の財産額:7,500万円ー2,750万円=4,750万円が残ることになります。

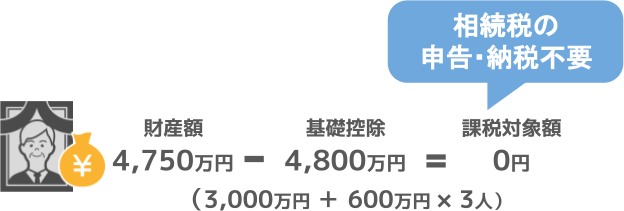

● 相続税の課税対象額:4,750万円ー相続税の基礎控除4,800万円(3,000万円+600万円×法定相続人3人)を=0円(△50万円)

となるので、小林家には相続税の申告・納税が必要なくなります。

ですので当然、小林家の父親としては、

「将来子供達に掛かる相続税の負担をなるだけ減らしてあげよう」と、

子供達3人と孫2人の計5人に、年間110万円の贈与をしようと計画し、

その旨を子供達に伝えました。

ですがここで、父親が想定していなかった事態が起こります。

そうです。

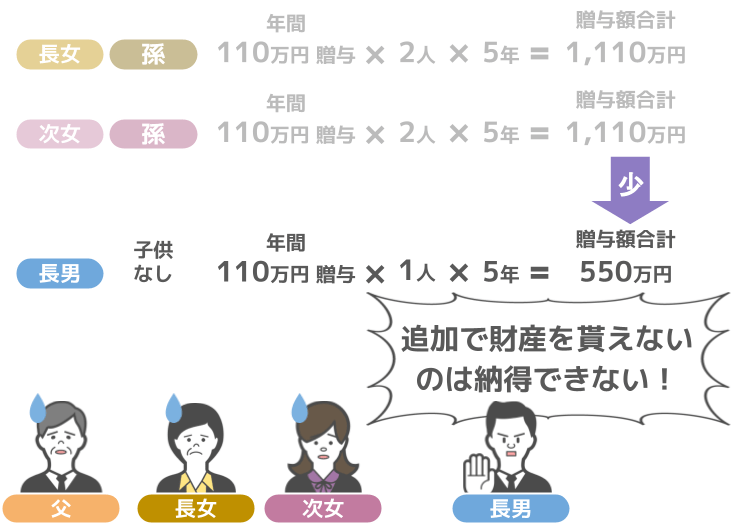

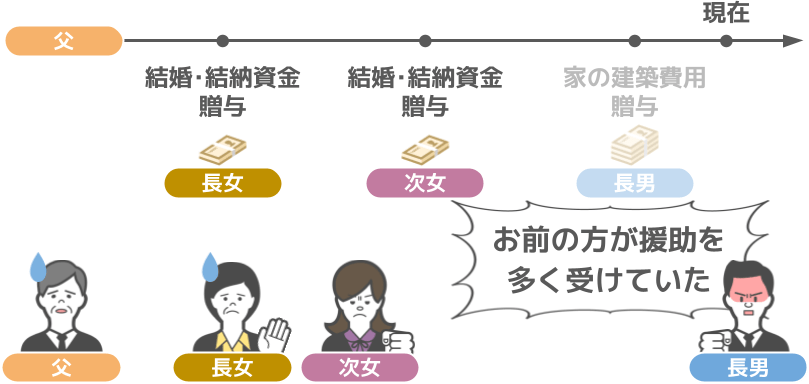

姉弟の中で唯一子供がいない長男から『待った』の声が上がったのです。

長男は話し合いの場で、

「姉さん達には子供がいるけど、俺には子供はいないんだから、貰えるお金が550万円分(110万円×5年間)も少ないじゃないか!」

「追加で550万円相当の財産を貰えないのは納得がいかない!」

と、訴えました。

そうすると、その長男の訴えに対し、

「あなたは家を建てる時に、お父さんから特別に援助を受けていたじゃない!」

「その上で私達と同じ分だけ贈与を受けようなんて欲張りすぎる!」

と長女達が反論し、

それに対して長男は、

「姉さん達だって、父さんから結婚資金や結納資金を出して貰っていただろ!」

と、泥沼の言い争いを始めてしまいました。

その様子を見ていた父親は、

「お前たちの将来の相続税負担が少しでも減れば良いと思い、今回の贈与を考えていたけれど、結果的にそれで姉弟仲が悪くなるくらいなら、今回の話は無かったことにする」

と、生前贈与自体を止めてしまったのです。

今回のモデルケースは、実際に私に節税対策を依頼に来られた方のお話を基にしているのですが、

依頼者の方は私の元に「お恥ずかしい話ですが・・・」と報告に来て下さいました。

今回の小林家の様なケースは決して珍しい話ではなく、

子供達がお互いの過去の援助額を持ち出して、

「お前の方が援助を多く受けていただろ!」と、泥沼の財産争いをするケースは少なくありません。

また、以前こちらの記事でも解説をしましたが、相続争いというのは『感情のもつれ』が一番の原因でして、全ての発端は『言い方一つ』から始まります。

今回の小林家のケースにおいても、

● 長男が他二人を責め立てる様な言い方をせず、

● 自身が過去に受けた援助のことも考慮した上で、冷静に会話を切り出していたら、きっと結果は変わっていたでしょう。

ですので、贈与を受けられる方は、

『相続人間での争いは言い方一つから始まる』ということを忘れないで頂き、

贈与を実行される親御さんに関しては、

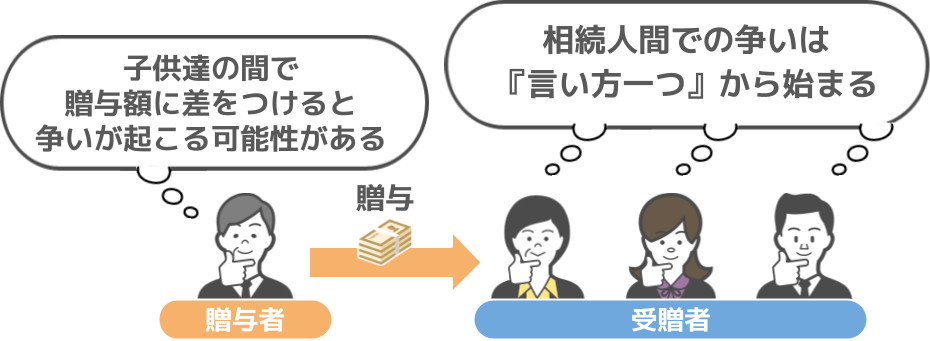

『子供達の間で贈与額に差をつけると、争いが起こる可能性がある』

という点には十分留意して頂ければと思います。

ではここまでの話を踏まえた上で、最後の章では、

【節税だけを目的に贈与をし過ぎると、いざという時に贈与者自身が困窮する可能性がある】

という点について見て行きましょう。

④節税だけを目的に贈与をし過ぎると危険

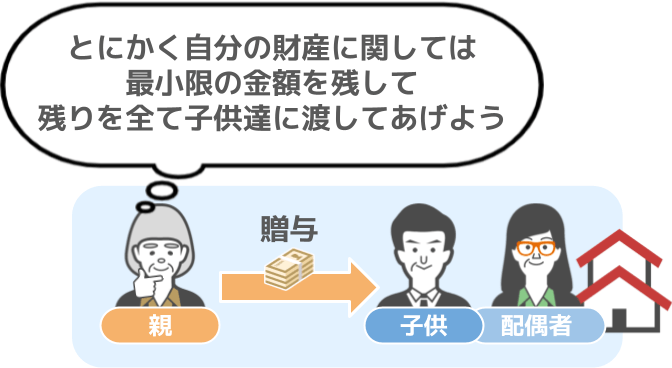

生前贈与を実行されている方の中には、

「とにかく自分の財産に関しては最小限の金額を残して、残りを全て子供達に渡してあげよう」

と考えられる方もいらっしゃいます。

こういう方の特徴としては、

● 既に配偶者を亡くされており、子供達夫婦と一緒に暮らしているので、

● 自分の今後の生活費という意味合いも込めて、子供達に自身の財産の殆どを贈与している

というケースが多いです。

ですが私としては、

● 例え子供達と同居をしていたとしても、

● 自身の財産の殆どを生前贈与で渡してしまうことはオススメしません。

と言いますのも、

贈与者の親御さんと子供達夫婦の関係性がいつまでも良好でしたら何も問題はありませんが、

たとえ親子間であっても、些細なことが切っ掛けで家族仲が悪化する可能性は0ではありませんよね。

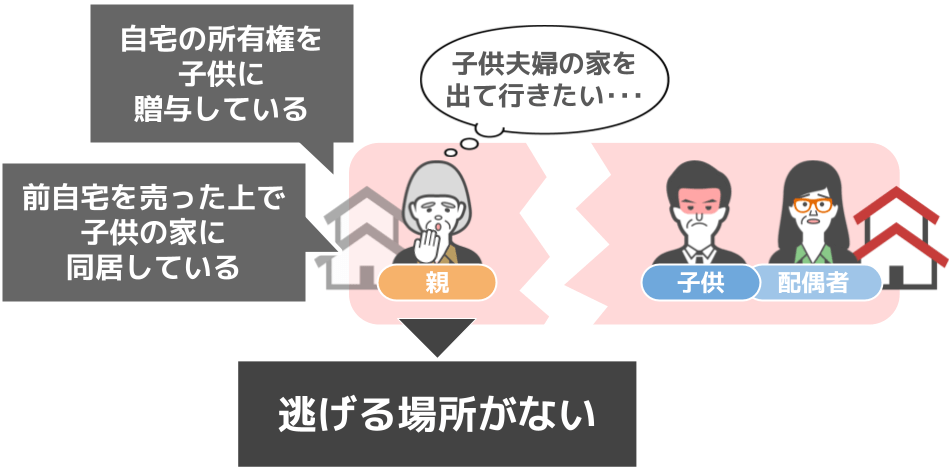

そんな時に「子供達夫婦の家を出ていきたい」と思っても、

● 自宅の所有権を既に子供に贈与していたり、

● 前に住んでいた自宅を売った上で、子供達の家に同居しているという場合、

親御さんにはどこにも逃げる場所がありません。

そんな時に手元に纏まったお金があれば、

『賃貸物件(サービス付き高齢者向け住宅など)や老人ホームに転居する』

という選択肢もありますが、お金がなければそれら選択肢も選ぶことが出来ません。

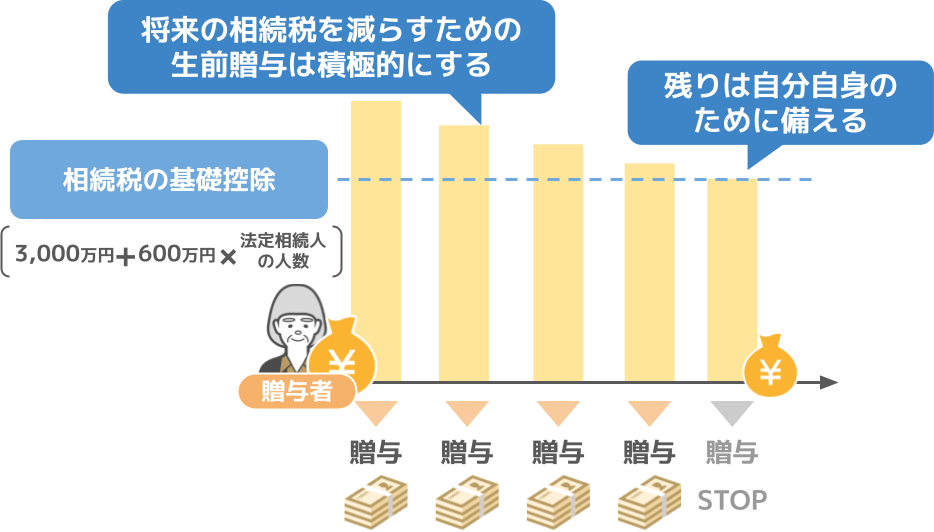

ですので私は毎回、贈与者の方に対して次の様なアドバイスをしています。

「将来の相続税を減らすための生前贈与はドンドンやって行きましょう!」

「ですが、最低でも相続税の基礎控除(3,000万円+600万円×法定相続人の数)まで財産を減らすことが出来ましたら、

残りの財産については、ご自身に何かが起こった場合に備えて残しておかれるのが賢明です」

ですので、この記事を見られている親御さんの皆さんも、この点は十分心に留めておいて頂き、

● 自身の最低限の生活防衛資金は手許に確保された上で、

● 家族に対する生前贈与を実行して頂ければと思います。

まとめ

それでは今回の記事のまとめです。

今回は【贈与を受ける人は要注意!親が子供への贈与を中止する理由3選】というテーマで、

①子供が毎年お金を貰えて当然だと考えだした

②子供や孫が大金を手に入れて働かなくなった

③子供同士で贈与額に関する争いを始めた

というお話をして来ました。

私は大前提として、相続税が掛かる家庭においては、生前から賢く生前贈与を活用すべきだと考えております。

ですが実際問題として、贈与を行う側と貰う側の考え方の違いにより、生前贈与が打ち切られるケースも見て来ておりますので、

この記事を見られている皆さんにおかれましては、今回の3つの家族の事例を参考に、お互いに感謝の気持ちを忘れず、全員が幸せになるための贈与を実行して頂ければと思います。