相続争いに関わりたくない人必見!相続争いから離脱出来る『3つ』の選択肢

私は国税局・税務署時代から、独立開業後の現在までを含めて、これまで50年近く様々な家庭の相続に携わって来ました。

その中で私が気付いたことは、

相続争いというのは、親が生きている間には起こりづらいが、親の相続を発端として兄弟姉妹間で発生することが多いということ。

その上で、一度(ひとたび)相続争いが起これば、相続人の人達は長期間の時間的拘束と、それに伴う精神的な疲労が続くということ。

そして、相続争いの大部分は、財産が1億円を超える様な資産家の家庭よりも、財産額が5,000万円以下の家庭で頻繁に起こっているということです。

さて、そんな様々な家庭の相続争いを見て来た私ですが、一定の割合でこの様な相談を受けることがあります。

「先生、もう私は親の残した財産はいらないので、兄妹といがみ合う遺産分割協議から外れたいと思っています。」

「これ以上相続争いに関わらずに済む方法ってあるんでしょうか。」

というものです。

確かに相続争いが泥沼化しますと、心身共に疲弊し、私生活にまで影響が出て来ますので、この様に仰る方の気持ちはとても良く分かります。

ですので私はそんな方達に対して、これら3つの選択肢を提示し、どの選択肢を選ぶか、若しくはどれも選択しないかを相手方に委ねています。

①相続放棄

②相続分の放棄

③相続分の譲渡

今回の記事では、相続争いから離脱したい人が選ぶべきこれら3つの選択肢について、

● それぞれの概要の詳細とともに、

● 各項目を選択した際のメリットと、

● 選択する際の注意点についても詳しく解説を行っていきます。

相続争いが発生した場合、『相手に一歩も譲らず自身の法定相続分を守り切る』という知識も勿論重要ですが、

それと同じくらい、『泥沼の相続争いに巻き込まれる位なら、遺産分割協議から下りる』という知識もあって損はしません。

ですので皆さんには是非、今回の記事を通して『相続争いから離脱したい人が選ぶべき3つの選択肢』について知って頂ければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

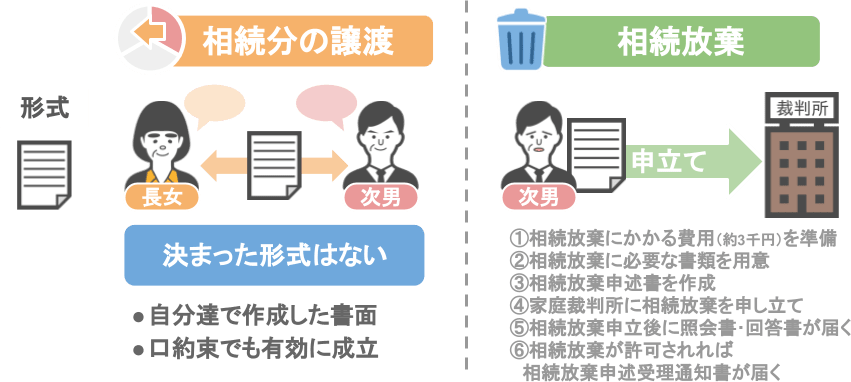

相続争いから離脱する方法①『相続放棄』

ⅰ概要

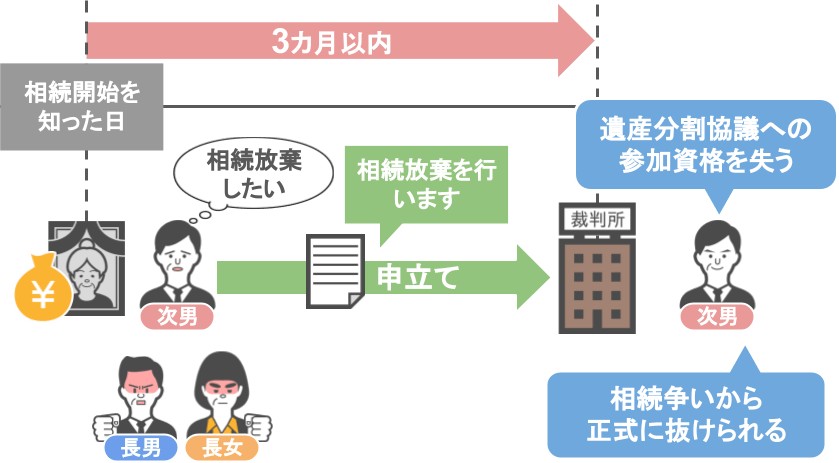

ではまず、相続争いから離脱したい人が選ぶべき3つの選択肢の一つ目『相続放棄』について見て行きましょう。

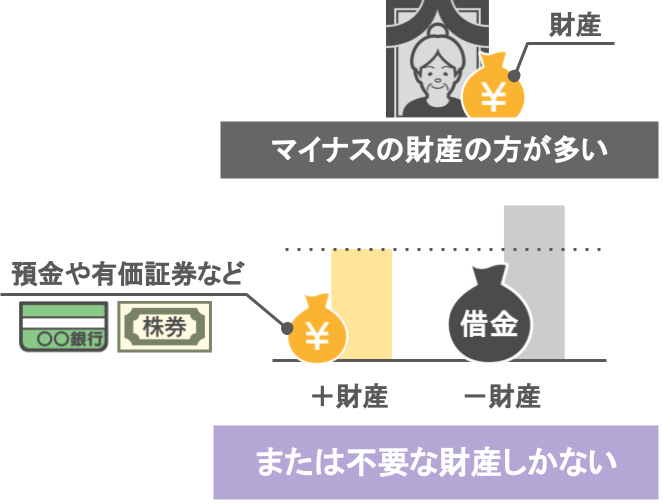

相続放棄というのは、

● 亡くなった方の財産が、預金や有価証券といったプラスの財産よりも、債務や借金といったマイナスの財産の方が多い場合(若しくは相続人にとって不要な財産しかないといった場合)に、

● 相続放棄を行いたい相続人の方が、『相続の開始を知った日から3か月以内』に、

● 被相続人の最後の住所地を管轄する家庭裁判所に対して「相続放棄を行います」という申し立てを行うことをいいます。

これにより、その相続人の方は、

● 亡くなった方の遺産分割協議への参加資格を失い、

● 結果、家族間の相続争いから正式に抜けることが出来る、という訳ですね。

ⅱメリット

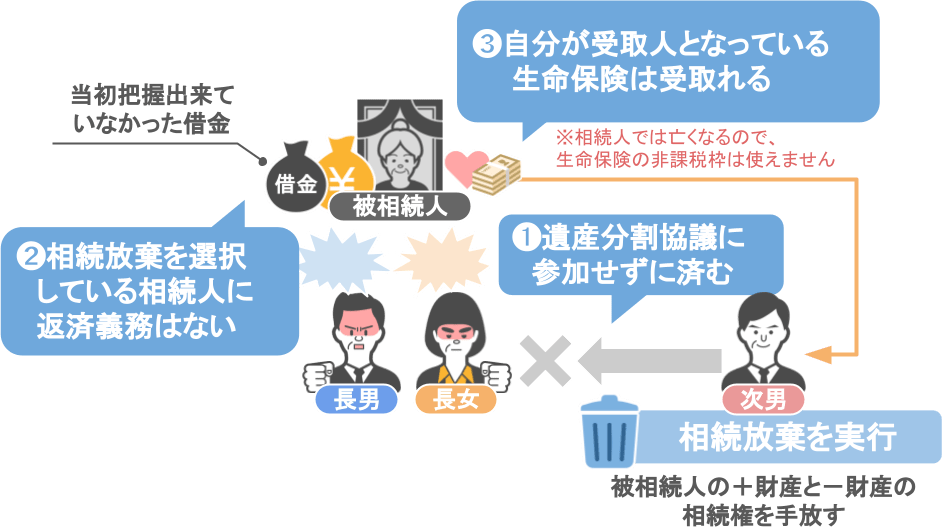

では相続争いに関わりたくない人が『相続放棄』を選択することのメリットを見てみましょう。

①相続放棄を正式に実行さえすれば、もうそこからは煩わしい遺産分割協議に一切参加しなくて済む。

②当初把握出来ていなかった被相続人の借金が後に発覚したとしても、相続放棄を選択している相続人には、借金の返済義務は生じない。

③相続放棄を選択すると、被相続人のプラスの財産とマイナスの財産、両方の相続権を手放すことになるが、自分が受取人となっている生命保険金は受取ることが出来る。(※生命保険の非課税枠は使えません)

こういったものがあります。

相続放棄をしても生命保険金が受取れるというポイントは、こちらの記事で詳しく解説していますので、気になるという方は是非ご覧になってみて下さい。

ⅲ注意点

ではその上で、相続争いに関わりたくない人が『相続放棄』を選択する際の注意点についても見てみましょう。

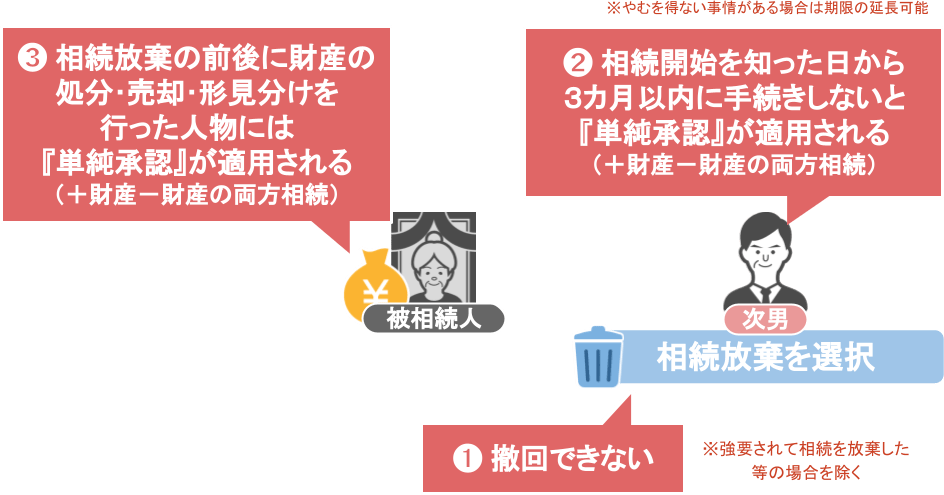

①一度『相続放棄』を選択し、受理がなされると、原則として相続放棄の撤回はもう2度と出来ない。

(※強要されて相続を放棄したといった場合を除く)

②『相続の開始を知った日から3か月以内』に相続放棄の手続きを行わないと、

被相続人のプラスの財産もマイナスの財産も相続する『単純承認』が強制的に適用される。

(※やむを得ない事情がある場合は期限の延長可能)

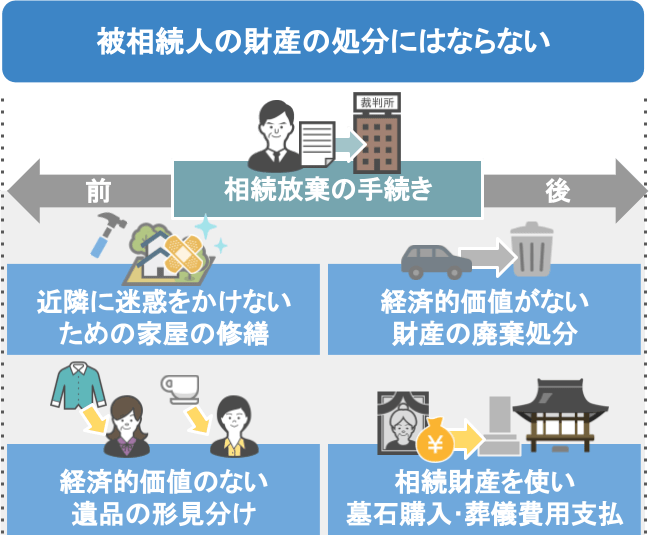

③相続放棄の前、若しくは後に亡くなった方の財産を処分したり、売却・形見分けなどを行ってしまうと、

その場合も遺産を処分した人に関しては『単純承認』が適用されてしまう。

これら3つが主な注意点となります。

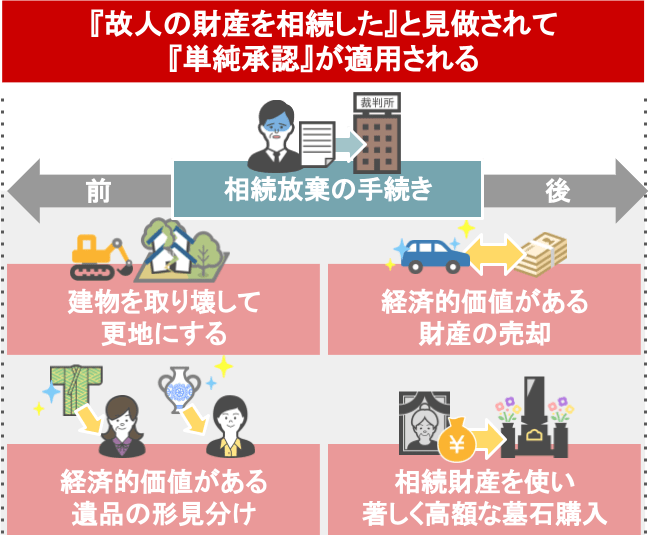

その上で注意点の3つ目について、具体的にどの様な行為がNG行為に該当するのかと言いますと、

『相続放棄手続きが行われる前後』において、

● 被相続人の土地の上にある建物を、勝手に取り壊して更地にしてしまった

● 新車などの経済的価値がある財産を売却してしまった

● 高級な衣類や美術品などの、経済的価値のある遺品を形見分けしてしまった

● 相続財産を使って著しく高額なお墓を購入した

このような行為がなされた場合、家庭裁判所から『亡くなった方の財産を相続したもの』とみなされ、強制的に単純承認が適用されることになります。

ですが逆に、次のような行為の場合は特に問題ありません。

● 近隣に迷惑を掛けないための家屋の修繕

● 売却も困難な状態の旧車の廃棄処分

● 経済的価値のない遺品の形見分け

● 相続財産を使い、高級過ぎないお墓の購入

● 同様に、亡くなった方の財産から葬儀費用を支払う

こういった行為に関しては、被相続人の財産の処分とはなりませんので、相続放棄の手続き前後に行われても問題は無いでしょう。

ですので相続争いに関わりたくないという方は、これらメリットと注意点を良く理解した上で、『相続放棄』を利用するかどうかを検討して頂ければと思います。

相続争いから離脱する方法②『相続分の放棄』

ⅰ概要

では、相続争いから離脱したい人が選ぶべき二つ目の選択肢は『相続分の放棄』です。

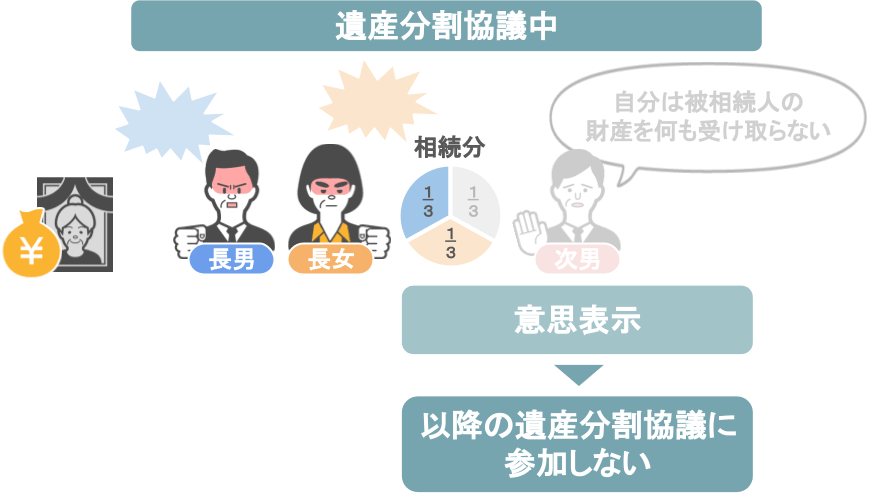

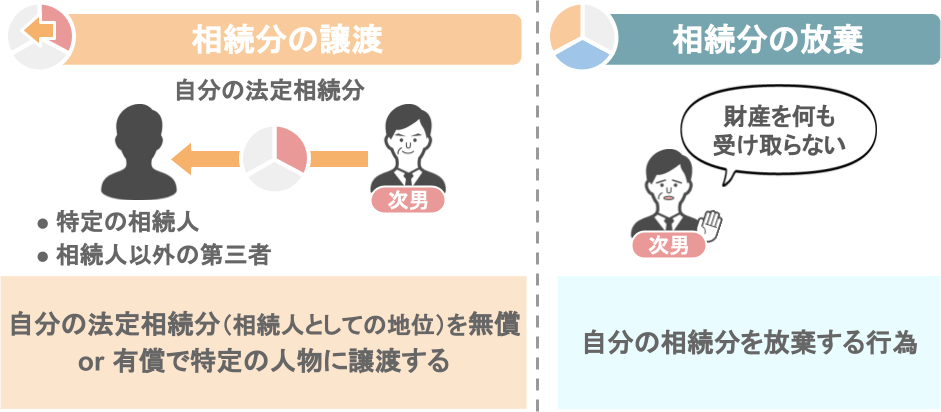

相続分の放棄というのは、

● 遺産分割の席において「自分は被相続人の財産を何も受け取らない」という意思表示をした上で、

● その後は遺産分割協議に参加しない、というものです。

一見すると、先程お話した『相続放棄』の仕組みと殆ど同じように思いますが、この『相続放棄』と『相続分の放棄』には、

● 受けられるメリットと、

● 気を付けておくべき注意点、これらの部分に明確な違いがあります。

ですのでその違いについて、順番に見て行きましょう。

ⅱメリット

まず相続分の放棄のメリットとしては、

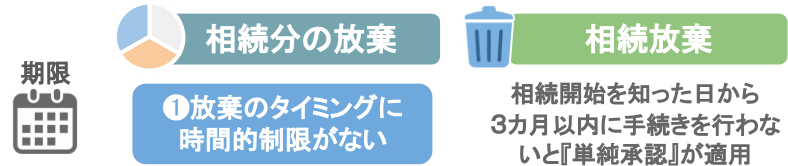

①放棄のタイミングに時間的な制限がない、

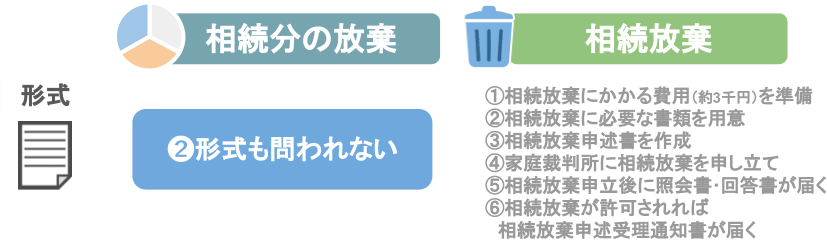

②放棄をする際の形式も問われない、

➂そのうえで生命保険金も受取れる、というものがあります。

順番に見ていきましょう。

【①放棄のタイミングに時間的な制限がない】

先程お話した『相続放棄』においては、

『相続の開始を知った日から3か月以内』に相続放棄の手続きを行わないと、強制的に『単純承認』が適用されましたが、

『相続分の放棄』に関しては、その様な時間的な縛りはなく、

● どのタイミングで『相続分の放棄』を行ったとしても、

● その後の遺産分割協議から外れることが出来ます。

【②放棄をする際の形式も問われない】

その上で、『相続放棄』を行う為には、

上図の様に相続放棄に必要な書類を用意したり、相続放棄申述書を作成したりと、複数の手続きを行う必要があるのですが、

『相続分の放棄』に関しては、

● 放棄をする為に特段決まった形式などはなく、

● 自分自身で作成した書面であっても、口約束であっても、相続分の放棄は有効に成立します。

【③生命保険金も受取れる】

また先程の『相続放棄』同様、『相続分の放棄』においても自分が受取人となっている生命保険金は問題なく受取りが可能です。

(※生命保険の非課税枠は使えません)

ⅲ注意点

その一方で、『相続分の放棄』を選択する際の注意点としては、

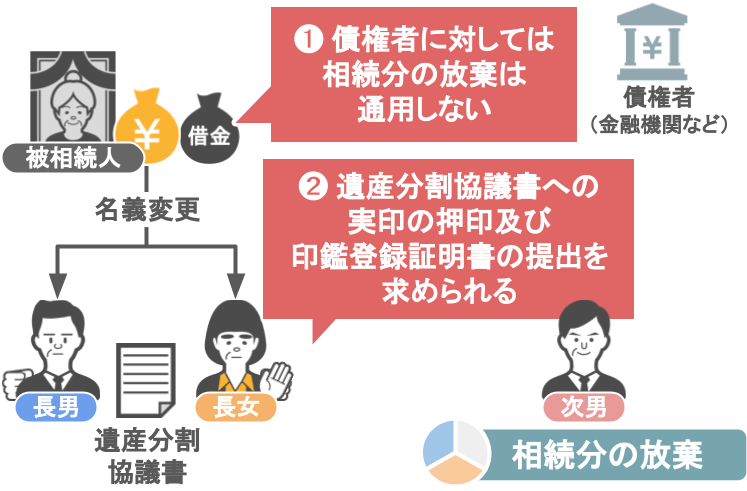

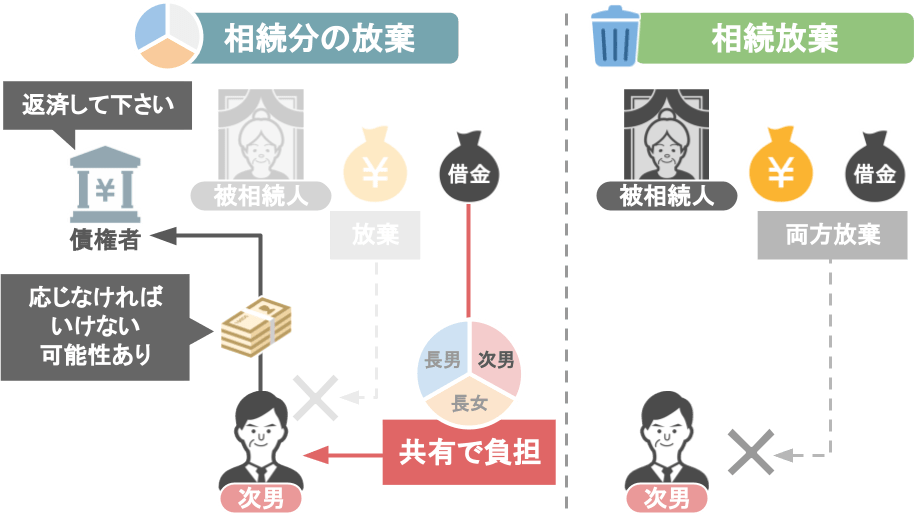

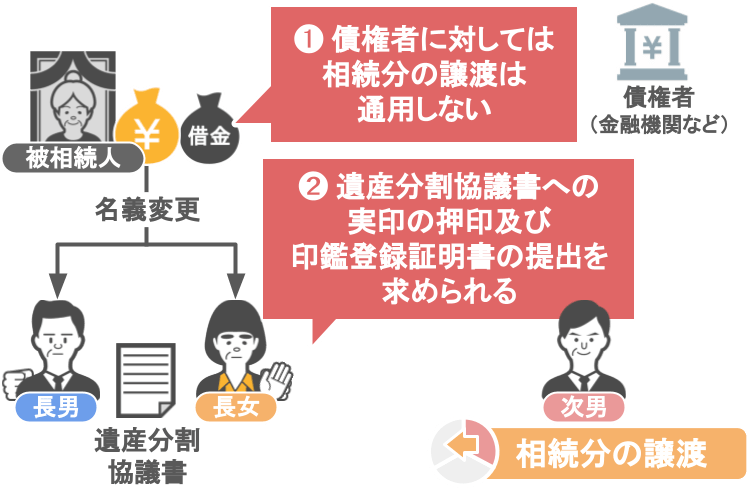

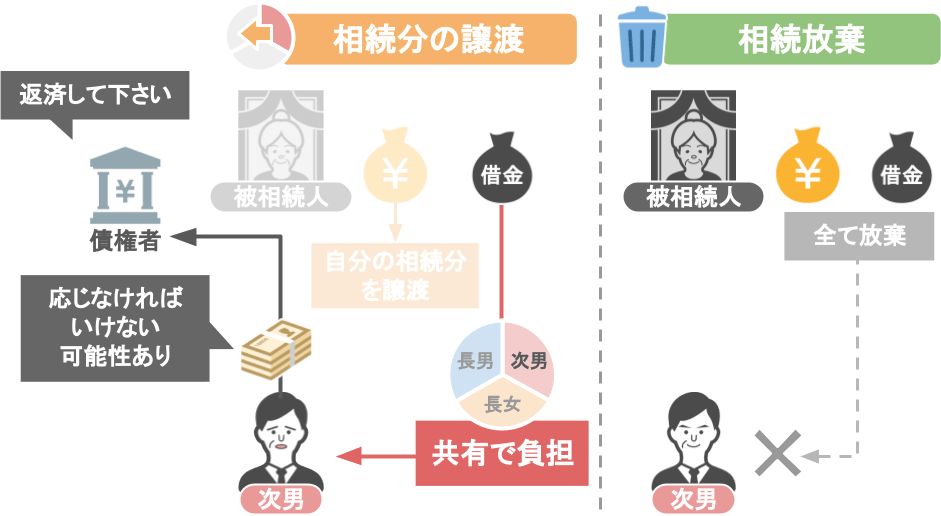

①被相続人に借金などの債務があった場合、債権者に対しては相続分の放棄が通用しない。

②他の相続人が名義変更を行う際などには、遺産分割協議書への実印の押印と印鑑登録証明書の提出を求められる。

という部分があります。

順番に見て行きますと、まず『相続分の放棄』というのは、

● 被相続人のプラスの財産、マイナスの財産全てを放棄する『相続放棄』とは違い、

● あくまでも被相続人のプラスの財産だけを放棄するというものです。

ですので例え相続分の放棄をしても、

● 被相続人のマイナスの財産(債務)は他の相続人と共有(法定相続分)で負担することになり、

● 債権者から借金を返せと言われれば、それに応じなければいけない可能性がある、

という点には注意が必要です。

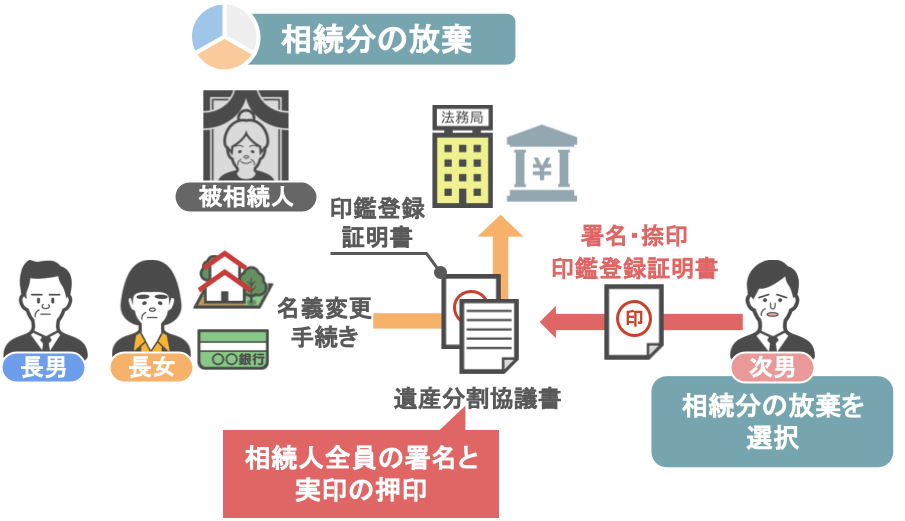

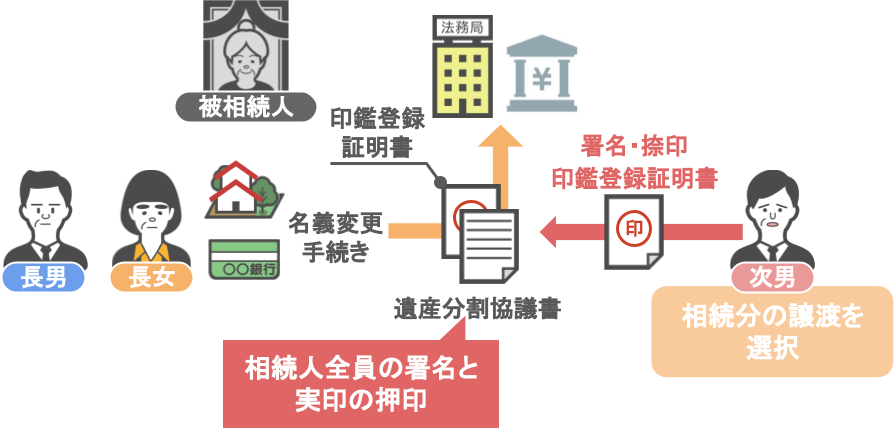

また、他の相続人が被相続人の不動産や預金口座の名義変更等を行う際には、各機関から相続人全員の署名・実印が押されている遺産分割協議書と、印鑑登録証明書の提出を求められます。

そのため、折角『相続分の放棄』をして煩わしい遺産分割協議から外れたのに、結局最終的に遺産分割協議書への署名・捺印や印鑑登録証明書の提出を求められることになるのです。

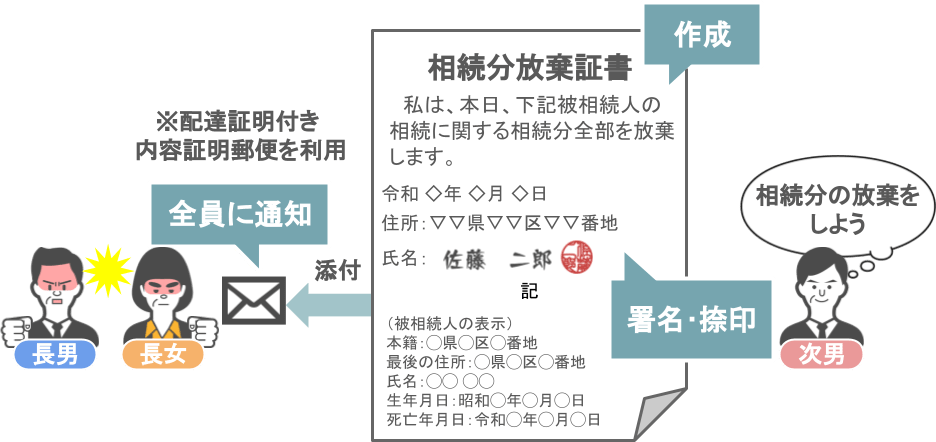

ですので、こういった手間も極力省きたいという方は、

●『相続分の放棄』を行う最初の段階で、この様な形式の『相続分放棄証書』を作成して署名・捺印をし、

●『相続分放棄証書』を作成した旨を、共同相続人全員に通知をして下さい。

(※相続分放棄証書も添付)

その際は、きちんと証拠を残しておく意味でも『配達証明付き内容証明郵便』で通知をしておくことをおススメします。

これらの手続きを踏んでおけば、その後は遺産分割協議書への署名・捺印や印鑑登録証明書の提出を求められずに済みますので覚えておいて下さい。

ちなみに手続きを行う金融機関によっては、『相続分放棄証書(+遺産分割協議書)』での預金口座の名義変更や解約手続きを認めないという所もあるようです。

その場合は仕方がありませんので、銀行側が要求する追加資料の提出に協力して頂ければと思います。

(※相続放棄の場合は「相続放棄申述受理証明書」があれば問題なく手続きが完了します)

相続争いから離脱する方法③『相続分の譲渡』

ⅰ概要

では最後に、相続争いから離脱したい人が選ぶべき三つ目の選択肢は『相続分の譲渡』です。

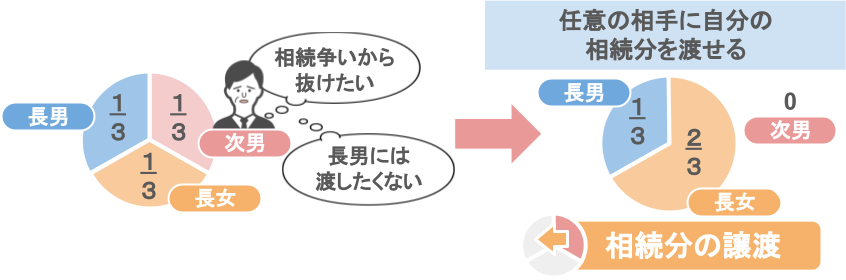

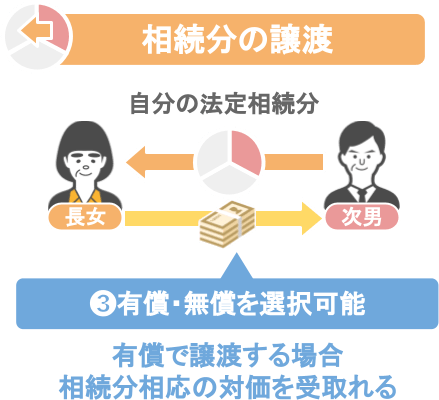

『相続分の譲渡』というのは簡単に言いますと、

● 自分の法定相続分を

● 特定の相続人、若しくは相続人以外の第三者に譲り渡す行為です。

先程お話した『相続分の放棄』が、「自分は被相続人の財産を何も受け取らない」と放棄をする行為であったのに対し、

『相続分の譲渡』というのは、

● 自分の『法定相続分(相続人としての地位)』を

● 無償、若しくは有償で特定の人物に譲り渡すという部分が特徴となります。

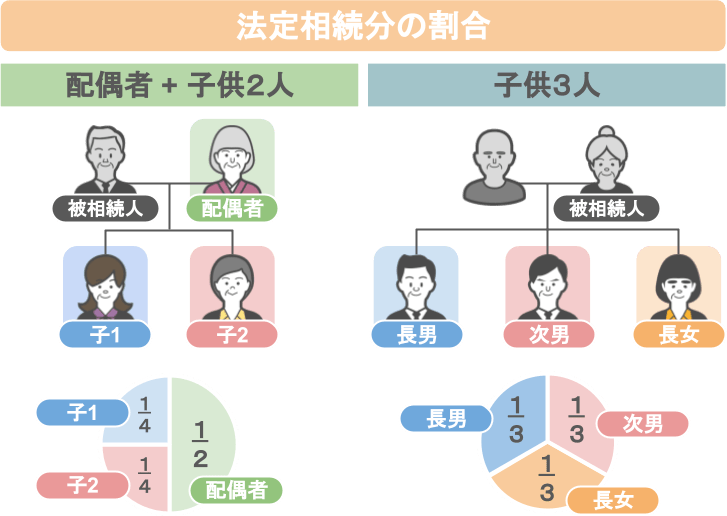

『法定相続分』とは一体何なのかと言いますと、「国が民法で規定している財産の分け方」のことでして、家族構成や亡くなった方との続柄よってその『法定相続分』の割合が異なります。

法定相続人が配偶者と子供2人だった場合:

● 配偶者・・・財産の1/2

● 子供・・・財産の1/4

法定相続人が子供3人の場合:

財産を均等に割るので各人1/3

(※法定相続分はあくまでも目安であり、この割合通りに遺産分割を行う必要はありません)

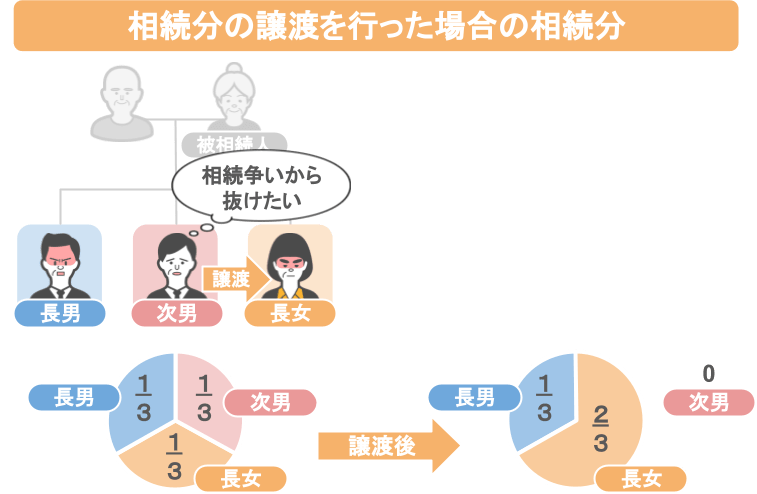

ですので今回の家族の場合、

● 相続争いから抜けたい次男が

● 比較的友好な関係である長女に対し、自分の相続分を譲渡すれば、

この家族内における各人の相続分は、

長男1/3、長女2/3、次男0 となる訳です。

ⅱメリット

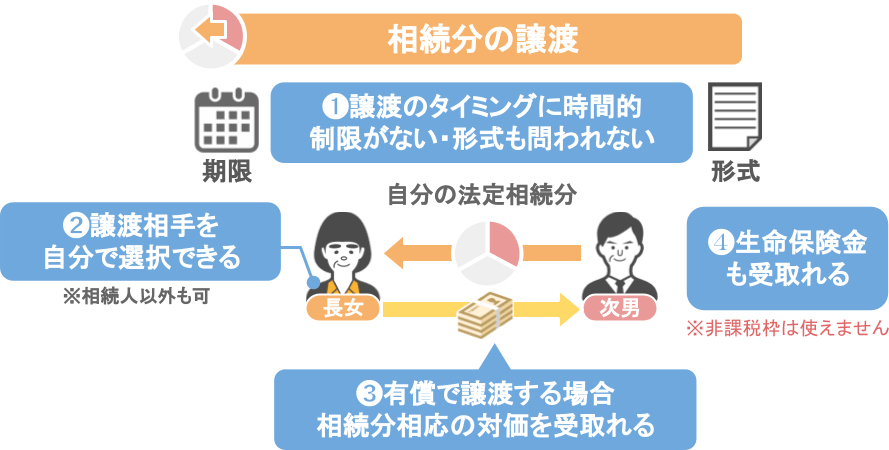

ではその上で、相続争いに関わりたくない人が『相続分の譲渡』を選択することのメリットについて見てみましょう。

①譲渡のタイミングに時間的な制限がなく、譲渡をする際の形式も問われない

②相続分を譲渡する相手を自分で選択することが出来る(相続人以外も可)

③有償で相続分を譲渡した場合、相続分相応の対価を受取ることが出来る

④そのうえで生命保険金も受取ることが出来る

これら4つがあります。

この内、①に関しては先程の相続分の放棄と殆ど同じです。

【①譲渡のタイミングに時間的な制限がなく、譲渡をする際の形式も問われない】

『相続放棄』においては、『相続の開始を知った日から3か月以内』に相続放棄の手続きを行わないと、強制的に『単純承認』が適用されますが、

『相続分の譲渡』に関しては、その様な時間的な縛りはなく、

● どのタイミングで『相続分の譲渡』を行ったとしても、

● その後の遺産分割協議から外れることが出来ます。

その上で、『相続放棄』を行う為には、この様に、

● 相続放棄に必要な書類を用意したり、

● 相続放棄申述書を作成したりなど、複数の手続きを行う必要があるのですが、

『相続分の譲渡』に関しては、

● 譲渡をする為に特段決まった形式などはなく

● 相続分を譲り渡す側、貰い受ける側で書面を作成して貰っても良いですし、

● 口約束であっても相続分の譲渡は有効に成立します。

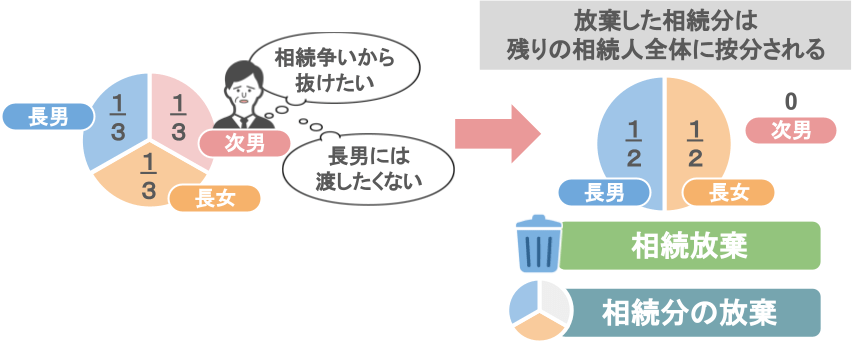

【②相続分を譲渡する相手を自分で選択することが出来る(相続人以外も可)】

さらに『相続分の譲渡』を選択する場合には、相続分を渡す相手を自分で任意に選択することが可能です。

どういうことかと言いますと、

相続放棄・相続分の放棄の場合:

これまでお話してきた『相続放棄』や『相続分の放棄』に関しては、

● 自分が放棄した相続分は、残りの相続人全体に按分されて加算されてしまいます。

『相続分の譲渡』の場合:

任意の相手に自分の相続分を渡すことが出来るので、

● 嫌いな長男には相続分は渡さず、

● 比較的友好な関係である長女に対して、自分の相続分を譲渡することも可能です。

ちなみに、

「相続争いからは抜けたいけれど、相続人の誰にも自分の相続分を渡したくない」

という場合には、相続人以外の第三者、つまり自分の配偶者や子供などに対し相続分を譲渡することも可能です。

ですが共同相続人以外の第三者に『相続分の譲渡』が行われるというケースは殆どありませんね。

【➂有償で相続分を譲渡した場合、相続分相応の対価を受取ることが出来る】

その上で、任意の相手に自身の相続分の譲渡を行う際には、有償・無償どちらで渡すかを選択することも可能です。

相続分を有償で譲り渡す場合、その時点で相手側から相続分相応の対価を受取ることが出来ますので、遺産分割協議が纏まる前に現金が手に入るというのも、『相続分の譲渡』のメリットですね。

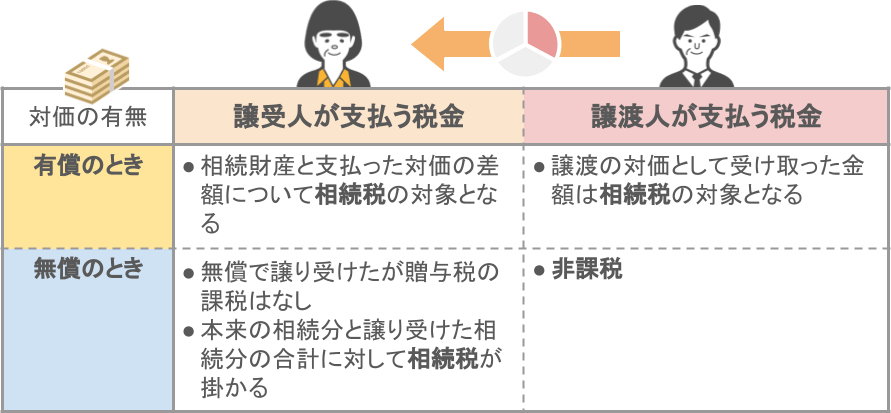

ちなみに自身の相続分を他の相続人に対して有償で譲渡した場合と、無償で譲渡した場合の各種税金(相続税・贈与税)の取り扱いはこの様になっています。

一つずつ順番にみて行きますと、

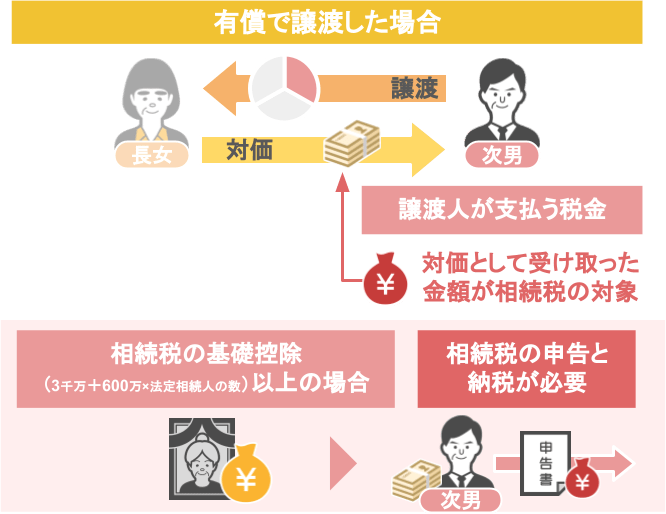

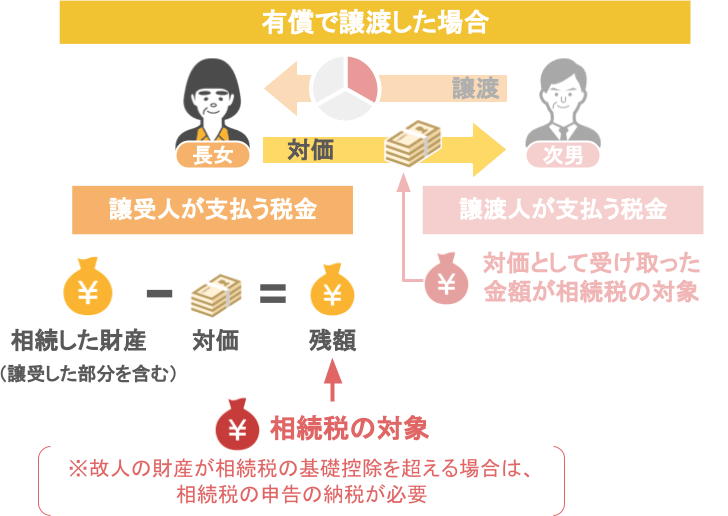

有償で譲渡した場合:

● 相続分を有償で譲った側は、譲渡の対価として受取った金額が相続税の対象となります。

つまり亡くなった方の財産が相続税の基礎控除(3,000万円+600万円×法定相続人の数)を超えている場合には、譲渡側にも相続税の申告と納税が必要になる。という訳ですね。

● 相続分を有償で譲り受けた側は、譲り受けた部分を含めた相続財産額から、譲渡を受ける際に支払った対価を差し引いた金額が相続税の対象となります。

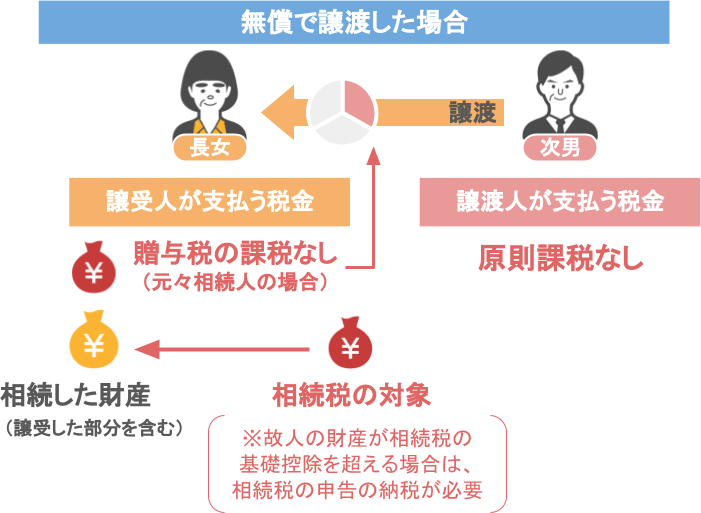

無償で譲渡した場合:

● 相続分を無償で譲った側には、原則として課税関係は生じず、

● 相続分を無償で譲った側には、原則として課税関係は生じず、

● 相続分を無償で譲り受けた側には、贈与税の課税はありませんが、譲り受けた部分を含めた相続財産額に対して相続税が掛かる。

この様な取り扱いとなります。

【④生命保険金も受取れる】

またこれまで同様、相続分の譲渡を行ったとしても自分が受取人となっている生命保険金に関しては問題なく受取りは可能です。

ですが、相続分の譲渡を行った場合、相続人は実質的に相続権を失うことになるため、生命保険の非課税枠『500万円×法定相続人の人数』の適用を受けることが出来ない点には注意が必要です。

ⅲ注意点

ではその上で、相続争いに関わりたくない人が『相続分の譲渡』を選択する際の注意点についても見て行きましょう。

『相続分の譲渡』を選択する際の注意点は先程の『相続分の放棄』の際の注意点とほぼ同じです。

『相続分の譲渡』というのは、

● 被相続人のプラスの財産、マイナスの財産全てを放棄する『相続放棄』とは違い、

● あくまでも被相続人のプラスの財産だけを譲渡するというものです。

なので例え相続分の譲渡をしても、

● 被相続人のマイナスの財産(債務)は他の相続人と共有(法定相続分)で負担することになり、

● 債権者から借金を返せと言われれば、それに応じなければいけない可能性があります。

また、他の相続人が被相続人の不動産や預金口座の名義変更等を行う際には、各機関から相続人全員の署名・実印が押されている遺産分割協議書と、印鑑登録証明書の提出を求められます。

そのため、こういった手間も極力省きたいという方は、

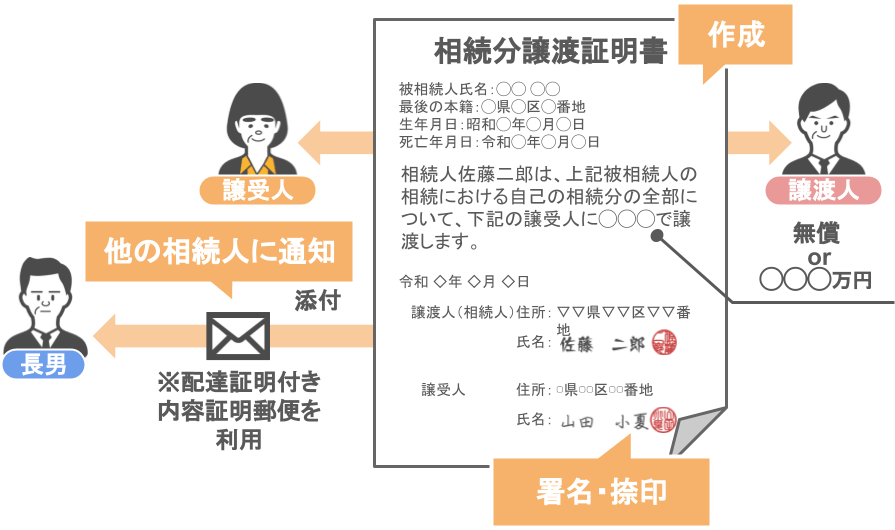

● 最初に『相続分の譲渡』を行う際に、譲渡人・譲受人の両者間でこの様な形式の『相続分譲渡証書』を作成して署名・捺印をし、

●『相続分譲渡証書』を作成した旨を、共同相続人全員に配達証明付き内容証明郵便で通知をして下さい。(※相続分譲渡証書も添付)

これらの手続きを踏んでおけば、

その後は遺産分割協議書への署名・捺印や印鑑登録証明書の提出を求められずに済みますからね。

ちなみに手続きを行う金融機関によっては、『相続分譲渡証書(+遺産分割協議書)』での預金口座の名義変更や解約手続きを認めないという所もあるようです。

その場合は仕方がありませんので、銀行側が要求する追加資料の提出に協力して頂ければと思います。

(※相続放棄の場合は「相続放棄申述受理証明書」があれば問題なく手続きが完了します)

まとめ

では今回の記事のまとめです。

今回は「相続争いに関わりたくない人が選ぶべき3つの選択肢」ということで、これら3つの方法を紹介しました。

①相続放棄

②相続分の放棄

③相続分の譲渡

このうち、

「相続発生後の相続争いや債務の不安から一切の距離を置きたい!」

という方は、相続発生から3か月以内に『相続放棄』を選択されることをおススメします。

相続放棄のメリット・注意点

メリット:

①財産・債務に対して一切の相続権を放棄出来る。

②債務の返済義務が生じない。

③生命保険金は受取り可能。

注意点:

①一度選択すると撤回出来ない。

②必ず『相続の開始を知った日から3か月以内』に手続きが必要。

③迂闊な財産の処分はNG。

また、「相続放棄の期間が過ぎてしまい、特に自分の相続分を渡したい相手もいない」

という場合には、『相続分の放棄』を選択するのも良いかと思います。

相続分の放棄のメリット・注意点

メリット:

①放棄のタイミングに時間的な制限がない。

②放棄をする際の形式も問われない。

注意点:

①債務があった場合、債権者に対して『相続分の放棄』は通用しない。

②『相続分の放棄』後にも、遺産分割協議書への実印の押印等を求められることがある。

最後に、「相続争いには関わりたくないから、特定の相続人に相続分を有償(無償)で渡して解放されたい」

という場合は『相続分の譲渡』が有効ですね。

相続分の譲渡のメリット・注意点

メリット:

①譲渡のタイミングに時間的な制限がない。

②譲渡をする際の形式も問われない。

③相続分を譲る相手を選択可能(相続人以外も可)

④相続分を有償で譲渡することが出来る。

注意点:

①債務があった場合、債権者に対して『相続分の譲渡』は通用しない。

②『相続分の譲渡』後にも、遺産分割協議書への実印の押印等を求められることがある。

ちなみに相続分の放棄や譲渡を行う際には、後に証拠を残すという意味でも、

● キチンと『証書』を作成し、

● 共同相続人全員に配達証明付き内容証明郵便で通知されることをおススメします。