【知らないと大損】親から相続した土地・建物を売却する際の〝3つ〟の注意点

私の元には日々、親から相続した不動産の売却方法について、この様な相談が寄せられます。

「先生、親から相続した不動産なんですが、私自身住む予定も耕作を続ける予定もありませんので、早く売りたいと考えています。」

「試しに、親から相続した土地について不動産業者に見積もりを出して貰ったんですが、この内容で売却してしまっても問題ないでしょうか?」

というものです。

今回は皆さんにも具体的な内容をイメージして貰い易いよう、とある相談者の方が持って来られた見積書の中身について一緒に見てみましょう。

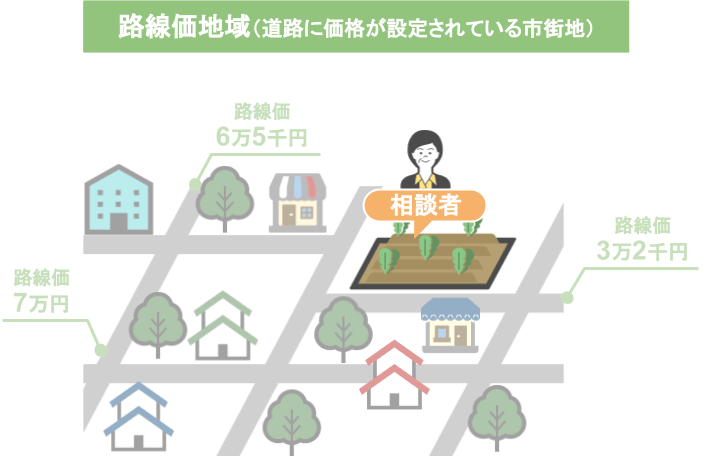

まず相談者さんが売却を検討されている農地は『路線価地域にある農地』、

● つまり道路一本一本に価格(路線価)が設定されている市街地に存在する農地でして、

この『路線価』を使って土地の評価をしたところ、

● 相談者さんが相続した農地の相続税評価額は1,600万円となりました。

『路線価』というのは一般市場における売却価格の8割になる様に設定されていますので、

● 路線価を使って計算した相続税評価額が1,600万円ということは、

● この農地の一般市場における売却価格は約2,000万円(理論値)ということになります。

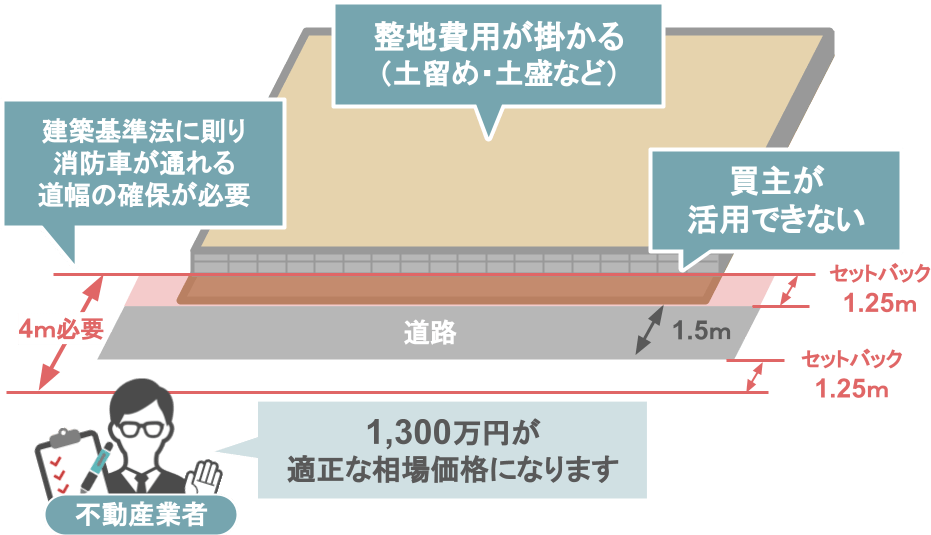

ですが実際に見積書に記載されている売却査定価格を見た所、

● この不動産の売却価格は1,300万円と、一般的な相場よりも3割~4割ほど低い金額となっていました。

私は相談者の方に、なぜこの査定価格になったのか理由を聞いた所、

不動産業者からの説明では、

● 農地の場合には土留めや土盛りなどの整地費用が掛かる。

● この農地が接している道路の幅は1.5mしかない為、建築基準法に則って消防車等が通れる道路幅4mを、片側1.25mずつ確保する必要がある(セットバック)。

● なので道路に面する1.25m部分を新しい買主も活用することが出来ない。

こういった点を考慮して、査定額1,300万円が適正な相場価格になると言われた。

さて、皆さんはこの見積書の内容と不動産業者の説明を聞いてどの様に感じられたでしょうか。

「確かに耕す予定のない農地なんて、早く売れるに越したことは無いんだし、

不動産業者が適正な相場価格だと言っているんだから、この内容で売ってしまって良いんじゃない?」

と、この様に考えられた方もいらっしゃるのではないでしょうか。

ですがこの考え方は非常に危険です!

何故ならこの考え方は、相続した不動産(自宅・農地・山林)を、適正な売却価格よりも大幅に安い金額で買い叩かれてしまう可能性がとても高いんです。

ですので今回の記事では、親から相続した不動産を売却する際の注意点として

①相続した不動産を急いで売ろうとしてはいけない

②不動産の査定先を一社だけに絞ってはいけない

③小規模宅地等の特例を使った不動産は一定期間売却をしてはいけない

という、3つの注意点について解説を行って行きます。

今回の記事の内容をシッカリと押さえておくことで、親から相続した不動産を安い価格で買い叩かれるリスクを極力回避出来ますので、

将来親御さんの不動産を売却する可能性があるという方は、是非最後までご覧になって頂ければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①相続した不動産を急いで売ろうとしてはいけない

ではまず、親から相続した土地・建物を売却する際の注意点一つ目は、『相続した不動産を急いで売ろうとしてはいけない』というものです。

ⅰ売り急ぎ客は絶好のカモ

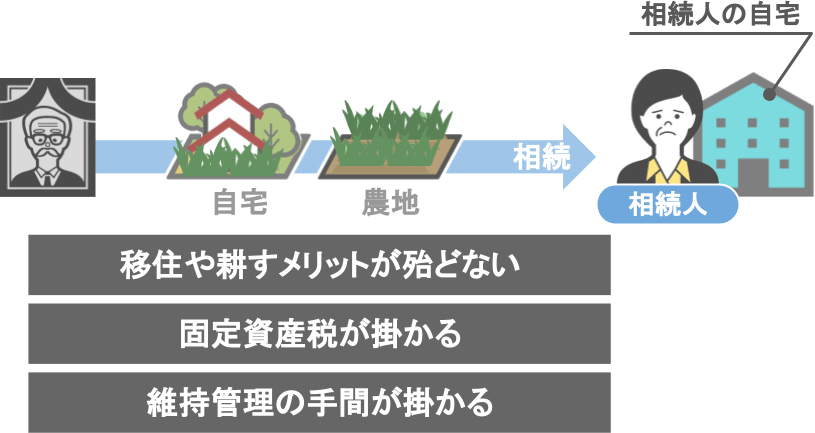

親の自宅や農地を相続で受取った場合、多くの方はその不動産を持て余します。

なぜなら既に親元を離れて自分の家で暮らしている相続人にとっては、

● 敢えて親の自宅に移り住んだり、

● 離れた場所にある農地を耕したりするメリットが殆ど無いからです。

その上で不動産というのは、

● 持っているだけで税金(固定資産税)も掛かって来ますし、

● 維持管理をするだけでも手間や時間が掛かります。

もしこれらの不動産が、

● 例えば都会の一等地にある土地だったり、駅近で利便性の高い場所にある土地でしたら、

● 収益物件として利用することも出来ますが・・・

そのような土地を持っているのは一握りの方だけですよね。

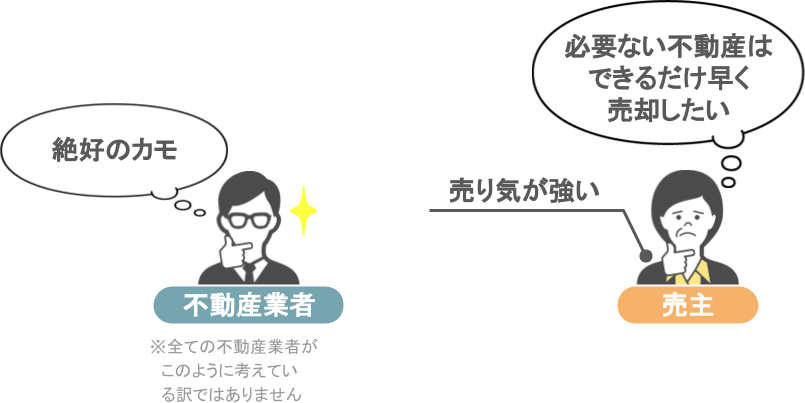

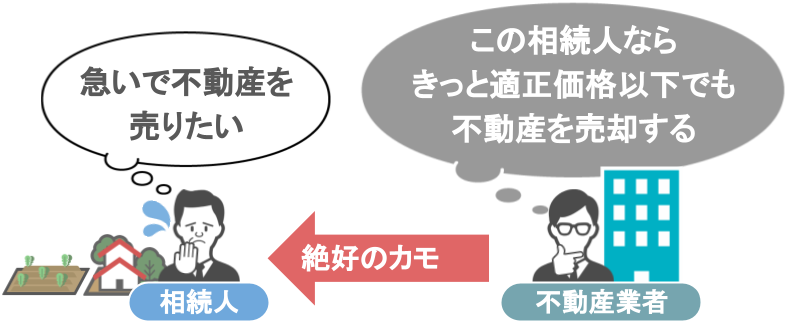

ですのでやはり多くの方が「必要のない不動産は出来るだけ早く売却してしまいたい!」と、考えるんです。

しかしこの様な売り気が強いお客さんというのは、不動産業者側から見るとまさに『絶好のカモ』になってしまいます。

(※全ての不動産業者がこのように考えている訳ではありません)

どういうことか、順番に見て行きますと、

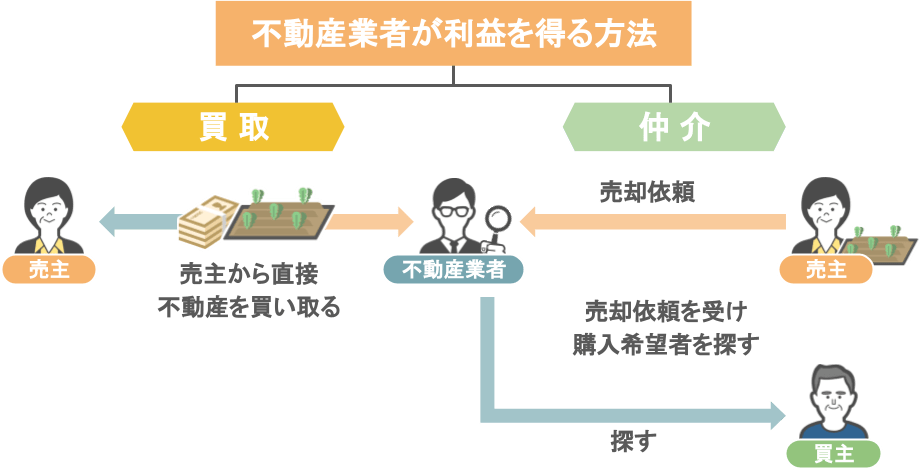

まず不動産業者が利益を得る方法には、『買取』と『仲介』があるというのは皆さんご存知だと思います。

ⅱ買取と仲介

『買取』とは:

不動産業者自らが売主から不動産を直接買い取る方法

『仲介』とは:

不動産業者が売主から不動産の売却依頼を受け、その不動産の購入希望者を探す、という方法

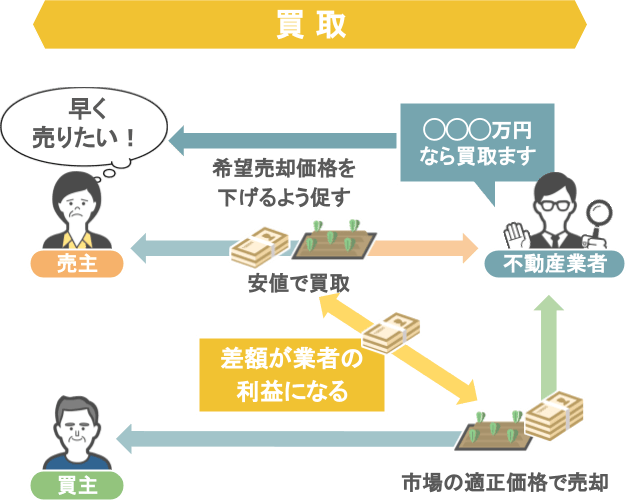

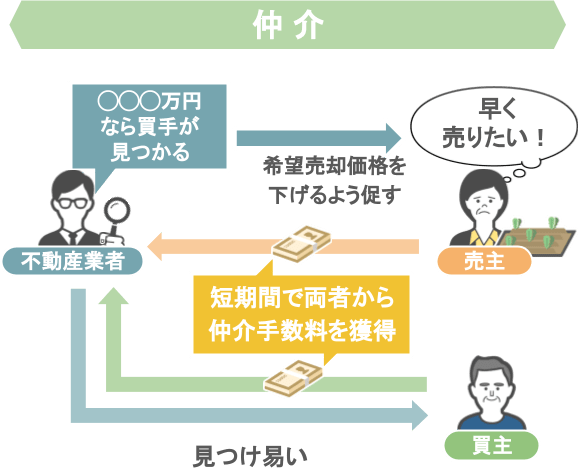

不動産業者としては、『買取』であろうが『仲介』であろうが、売主側の売り気が強い状態というのは最高です。

何故なら

● 売主側の「早く相続不動産を売りたい!」という気持ちを刺激して、

● 売り主側の希望売却価格を下げれば下げる程、

『買取』でも『仲介』でも簡単に利益を上げることができるからです。

『買取』の場合:

● 不動産の買取後に市場の適正価格帯で売却をするだけで

● 差額分の儲けを簡単に得ることが出来ますし、

『仲介』の場合:

● 売り主側の希望売却価格を下げれば下げる程、自社で不動産の買主を見つけ易くなり、

● 短期間で売主・買主の両方から仲介手数料を獲得することが出来る

という訳なのです。(※不動産の売買手数料:売買価格の3%+6万円)

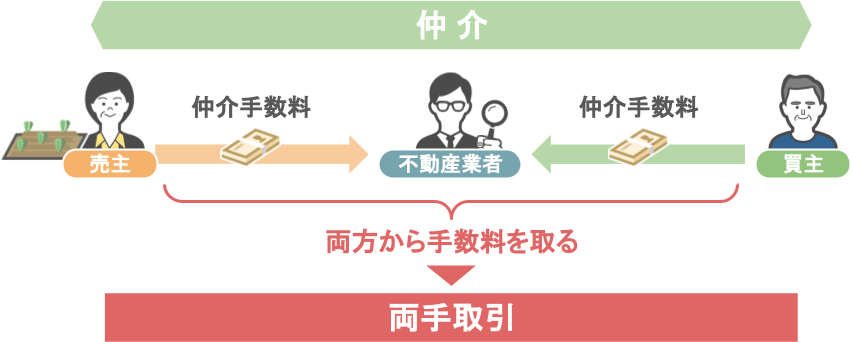

ⅲ両手取引と片手取引

ちなみにこの『仲介を通して売主・買主両側から手数料を受取ること』を

不動産業界では「両手取引」と言いまして、この「両手取引」は日本以外では禁止する国がある程、実は問題の多い取引方法なのです。

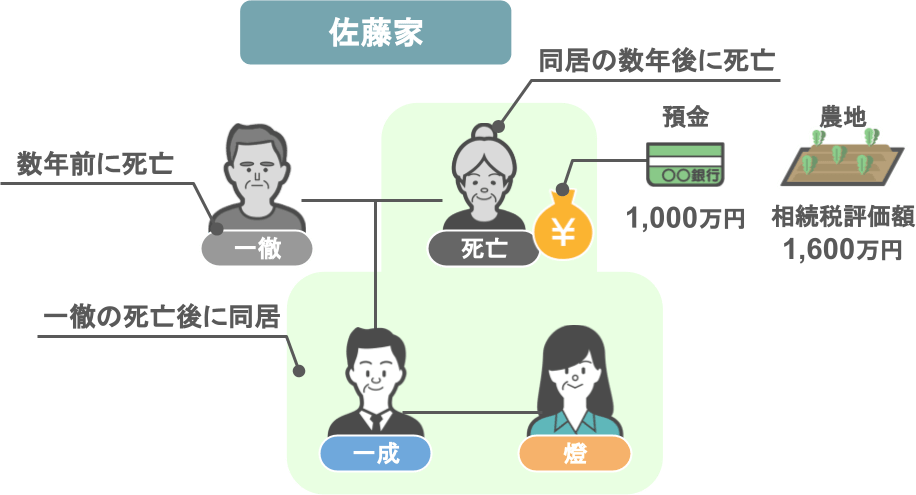

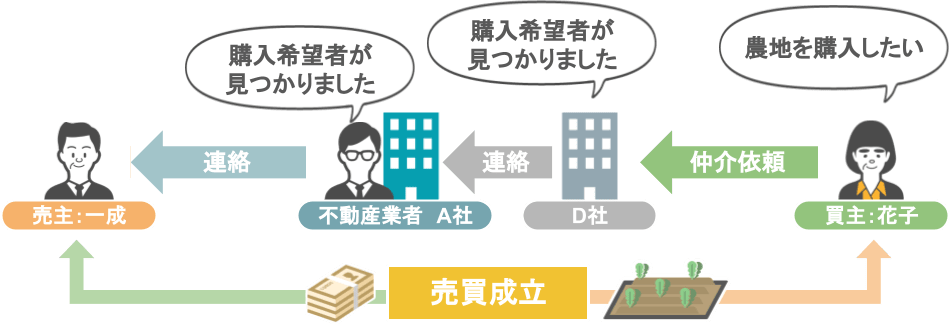

どういうことか、この佐藤家をモデルに見ていきましょう。

● 佐藤家の父親である一徹さんは数年前に亡くなっており、

● その後、菊さんは一成さん夫婦と同居、

● その数年後に菊さんの相続が発生しました。

菊さんの財産は

● 預金1,000万円と、相続税評価額1,600万円の農地です。

相続人である一成さんは、一旦菊さんの財産の全てを相続しましたが、

既に自分の仕事を持っていた一成さんは「農地を相続しても引き続き耕すことは出来ない」と考え、

農地を売却することに決めました。

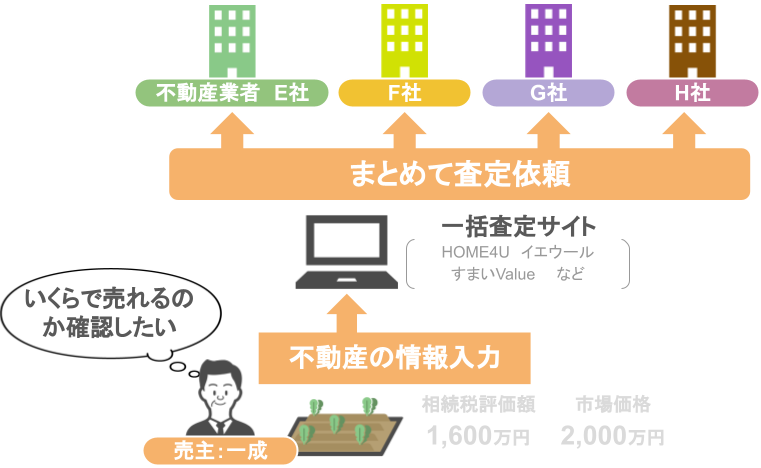

そこで地元の不動産業者に連絡をし、

「相続した農地を出来るだけ多くの買主候補者に公開をして貰い、市場の適正価格で売却をしたい」

という思いから、『仲介』を依頼したんです。

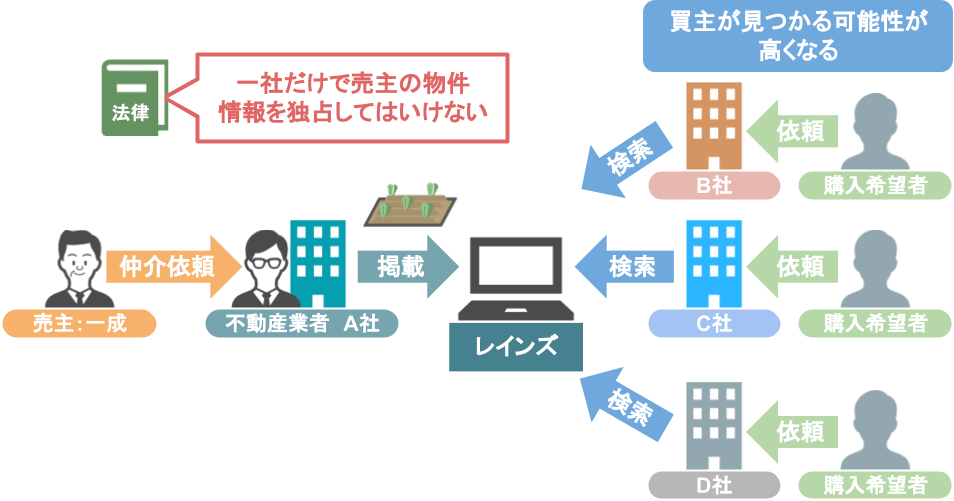

さて、一成さんから不動産売却の依頼を受けた不動産業者Aは、

〝一社だけで売主の物件情報を独占してはいけない〟という法律に則り、

● 『レインズ』という不動産業者だけが利用できる不動産情報サイトに、農地の情報を掲載することになります。

これにより一成さんが売却を検討している農地は、

● レインズを通して不動産業者B・C・Dにも広く公開され、

● 買主が見つかる可能性が飛躍的に拡がる訳です。

その後、不動産業者Dが

● 「一成さんの農地を購入したい」という買主(花子さん)を見つけ、不動産業者Aに連絡をし、

不動産業者Aは売主である一成さんに

● 「花子さんという購入希望者が見つかりました」と連絡を入れ、

● 一成さんの納得のもとに物件の売却が行われました。

そして無事に売買が成立したことにより、

● 売主である一成さんは不動産業者Aに対して

『売却価格の3%+6万円』となる仲介手数料を支払い、

● 買主の花子さんは不動産業者Dに対して

『購入価格の3%+6万円』となる仲介手数料を支払い、

全てのやり取りが終了。

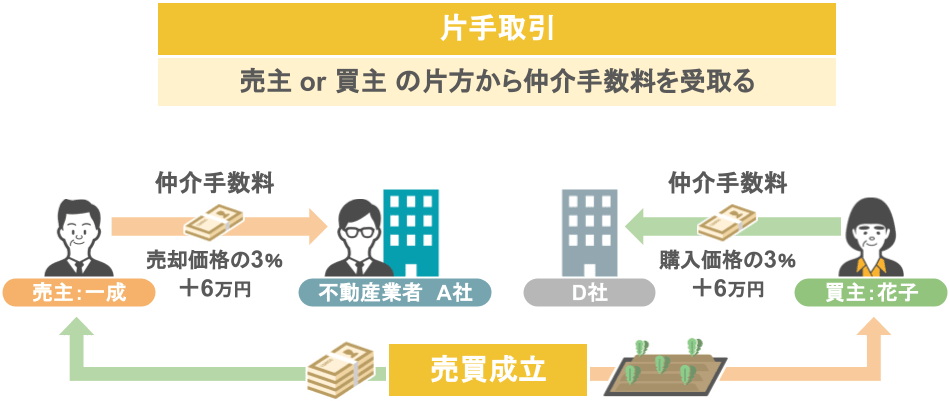

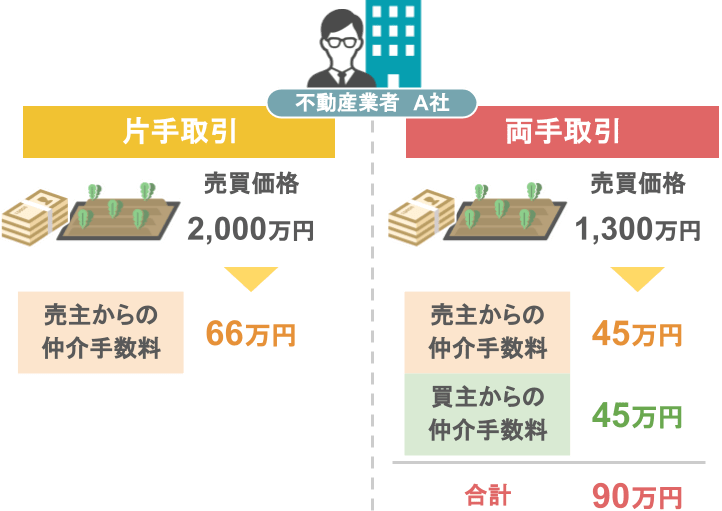

ここまでの一連の流れを『片手取引』と言います。

つまり不動産業者AとDが、お互いに売主と買主の片方ずつから仲介手数料を受取っているので『片手取引』という訳です。

『片手取引』の場合、

● 不動産業者AとDの両社が少しでも多くの仲介手数料を受取る為に、

● 一成さんの農地(相続税評価額1,600万円:市場価格2,000万円)を出来るだけ高く売ろうとします。

当然ですよね。片方からしか仲介手数料が貰えない状態でしたら、

2,000万円で農地の売却が決定した場合:

AもDも仲介手数料を66万円貰えるのに対し、

1,300万円でしか農地が売れない場合:

AもDも仲介手数料が45万円しか貰えません。

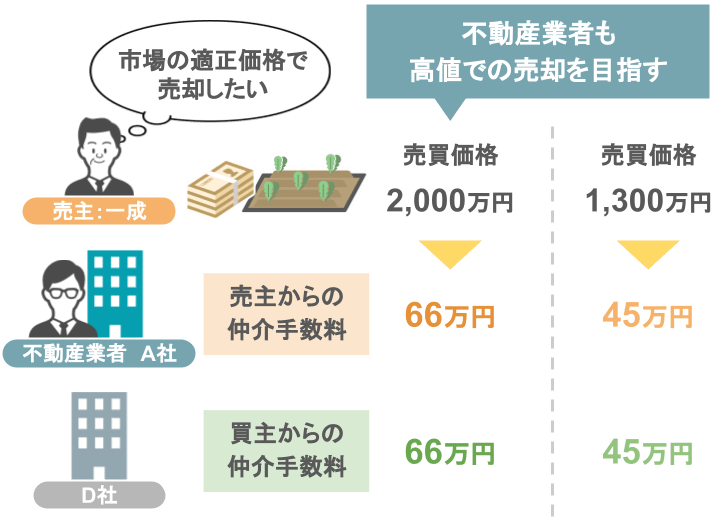

ですので『片手取引』の場合においては、不動産業者も出来るだけ高い価格での売却を目指してくれます。

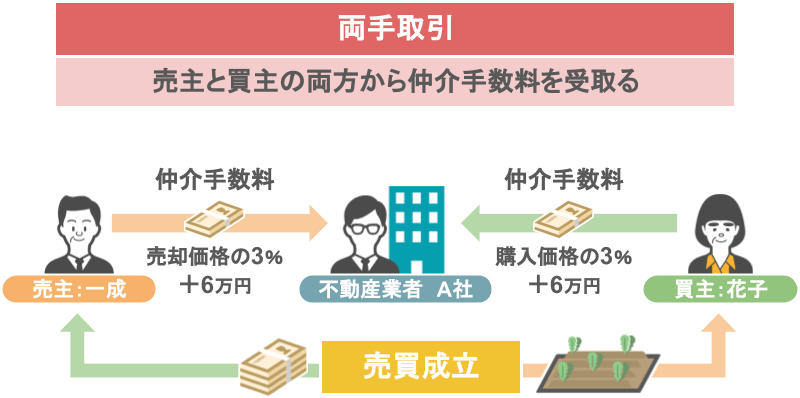

ですがこれが『両手取引』の場合には、話が全く変わって来るんです。

『両手取引』とは

● 一成さんからの農地の売却依頼を不動産業者Aが受け、

● 購入希望者である花子さんも不動産業者Aが見つけた状態のことを言います。

つまりこの場合、不動産業者Aは一成さんと花子さんの両方から仲介手数料3%+6万円を貰える訳です。

結果不動産業者Aは、一成さんの不動産を頑張って2,000万円で売らなくても、

安い価格、例えば1,300万円程でもいいので、

● いち早く買主を見つけて一成さんに売却をさせれば、

● 両方から合計で90万円の仲介手数料を貰える訳です。

『片手取引』の場合と『両手取引』の場合に得られるA社の利益を比較しますと、

『片手取引』の場合:

一成さんの農地を頑張って2,000万円で売っても仲介手数料は66万円なのに対し、

『両手取引』の場合:

一成さんの農地を1,300万円で売ったとしても、最終的に不動産業者Aが貰える仲介手数料は90万円です。

不動産業者にとってどちらが得かは一目瞭然ですよね。

このことを一番良く分かっているのが不動産業者自身ですので、

● 不動産業者Aは一応形式的には一成さんの農地をレインズに登録はしますが、

● 不動産業者Dからの「購入者が見つかった!」という連絡を、一旦自分の所で止めます。

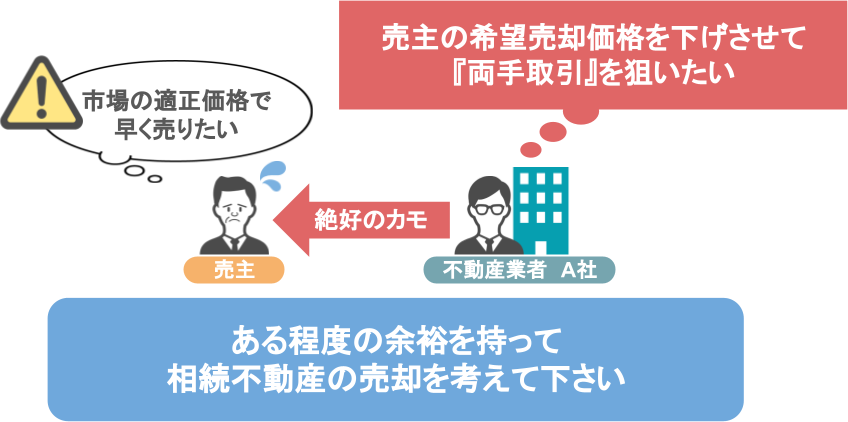

そしてその間に一成さんが売り急いでいる状況を利用し、

「希望売却価格を下げさせてでも、自社で買主を探し、両方から手数料を貰いたい!」

と、この様な思惑を持って動く訳です。

何も全ての不動産業者が、依頼者のことを考えずに『両手取引』を狙っているということはありませんが、

『両手取引』を積極的に狙っている所が一定数あるのも事実です。

ですので皆さんには、こういった不動産業者の思惑に翻弄されずに済むように、

「売り急ぎ客は不動産業者にとって絶好のカモになる」という部分をしっかりと認識して頂いた上で、

ある程度の余裕を持って相続不動産の売却を考えて頂きたいと思います。

②不動産の査定先を一社だけに絞ってはいけない

さてその上で、親から相続した土地・建物を売却する際の注意点二つ目は『不動産の査定先を一社だけに絞ってはいけない』というものです。

ⅰ適正な売却相場を知る

先程の章でお話した通り、

● 「売り急ぎ客は不動産業者にとって絶好のカモ」であると同時に、

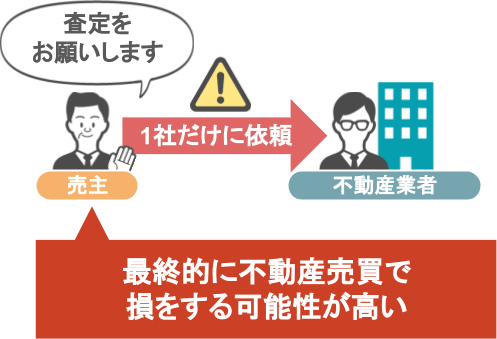

● 「不動産の査定依頼を一社だけにしか出さない人」も最終的に不動産売買で損をする可能性が高いです。

先程の章では、一成さんは一社だけにしか査定依頼をだしておらず、売主への売却価格が適正かどうかわからない状態で売却をしていました。

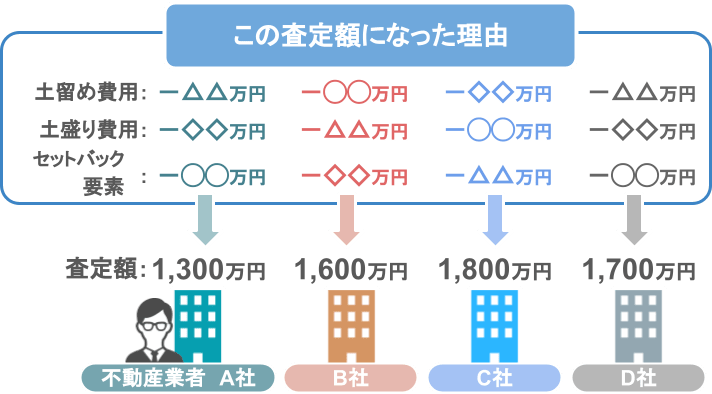

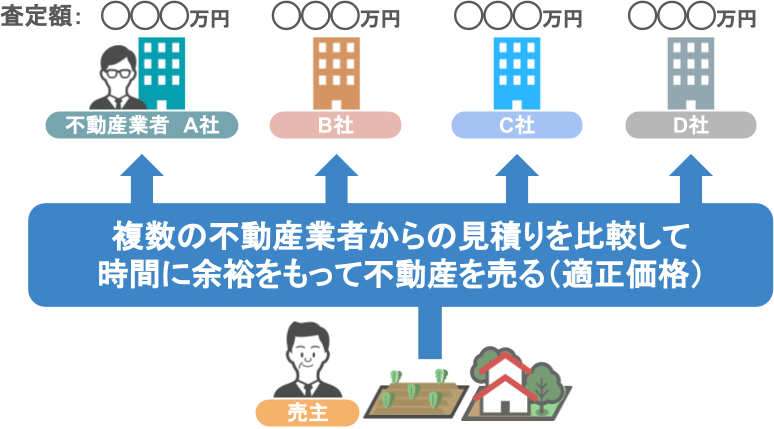

しかし、一成さんが相続した農地の売却について、仮に複数の不動産業者に売却査定を依頼していれば、

● 各業者から提出された査定価格を見比べる事で、市場における適正な売却価格がある程度見えてきます。

● その上で各不動産業者から『この査定額になった理由』もシッカリと聞くことで、

一成さんが相続した農地の本当の相場が理解できるんですね。

結果、最初に見積もりを出した不動産業者Aは査定額が安すぎるということで、

● 他の不動産業者に売却依頼を出しても良いですし、

● 利便性の問題などで不動産業者Aと取引を続けるのが一番楽、といった場合でしたら、

「不動産業者B・C・Dはこのくらいの見積もりを出してくれましたが、もう一度査定をやり直して貰ってもいいですか」

と交渉をすることも可能です。

実際に、不動産業者側の手違いで査定額を低く見積もり過ぎていたというケースもありますからね。

ですので繰り返しになりますが、親から相続した不動産を売却する際には、

● 不動産の査定先を一社だけに絞る様なことはせず、

● 是非複数の業者に査定を出して『適正な売却相場』を把握して下さい。

その際、不動産業者一社ずつに無料査定を依頼するのは手間が掛かって煩わしいという方は、不動産一括査定サイト等を利用するのも良いでしょう。

ⅱ不動産一括査定サイトのメリットと注意点

不動産一括査定サイトというのは、

● インターネット上で査定したい不動産の情報を入力するだけで、

● 複数の不動産業者にまとめて査定依頼ができるサイトのことを言います。

【一括査定のメリット】

● 無料で依頼が出来るという点や、

● 一々複数の不動産業者に足を運んで査定を依頼する必要も無いことから、

利用者にとっては非常に使い勝手の良いサービスです。

【一括査定の注意点】

逆に一括査定サイトについて何の予備知識も付けないまま利用をしてしまうと、

● 却って複数の不動産業者からの営業電話で苦しむことになったり、

極端に高い査定額に釣られ、特定の不動産業者に売却依頼をしたものの、

その後中々物件が売れず、結局何だかんだと理由を付けられながら

● 市場の相場同等か、それ以下の見積もり額で売却をする羽目になったりと、

(※不動産業者の意図的な戦略)

この様なリスクを被る可能性もあります。

ですので親の不動産の売却に一括査定サイトを利用する際には、キチンとサービスのメリット・注意点の部分を理解した上で活用を検討して頂ければと思います。

③小規模宅地等の特例を使った不動産は一定期間売却をしてはいけない

親から相続した土地・建物を売却する際の注意点三つ目は、『小規模宅地等の特例を使った不動産は一定期間売却をしてはいけない』というものです。

ⅰ小規模宅地等の特例の概要

具体的なお話をする前に、まず小規模宅地等の特例について簡単におさらいをしましょう。

詳しく知りたい方はこちらの記事をご覧ください。

【小規模宅地等の特例】とは

● 亡くなった方が実際に住んでいた自宅の土地であれば、

● 一定の要件を満たす相続人が相続をした場合、

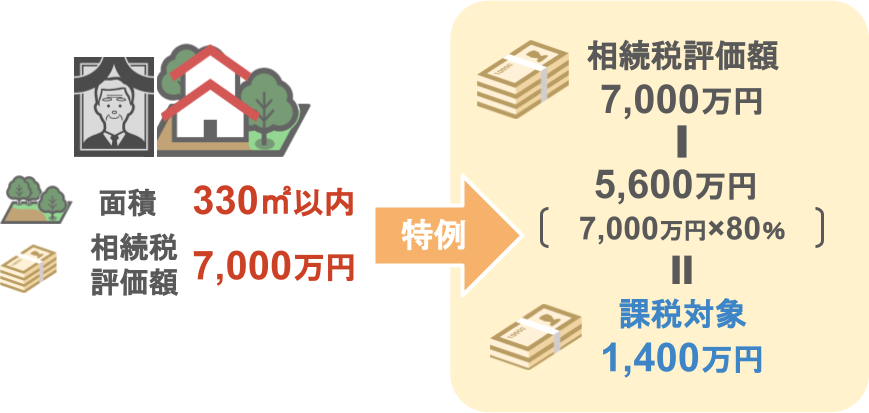

● その土地の330平方メートルまでを80%引きの価格で相続できるというものです。

仮に、

● 亡くなった方の土地の面積が330㎡以内で、

● 相続税評価額が7,000万円の場合、

小規模宅地等の特例を使うことにより、その土地を何と

● 80%引きの1,400万円という評価額で相続できます。

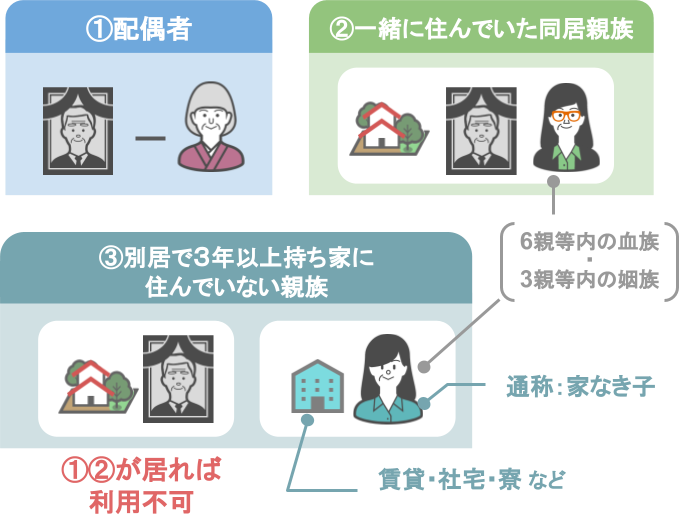

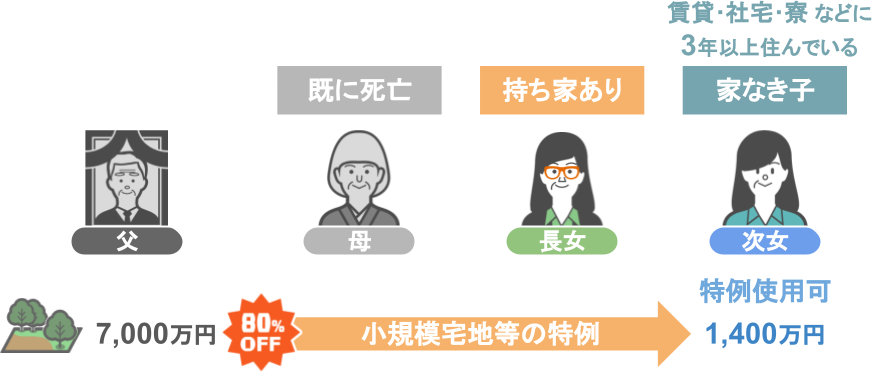

その上で、この特例を利用できる人には以下のような条件があります。

1⃣亡くなった方の配偶者

2⃣亡くなった方と同居をしていた親族(6親等内の血族:3親等内の姻族)

3⃣亡くなった方と別居をしており、3年以上賃貸や社宅・寮などに住んでいる親族(通称:家なき子)

これらに該当する方のみが特例の利用が可能となります。

ですが3⃣の家なき子に関しては、

● 1⃣亡くなった方の配偶者や、2⃣同居親族がいる場合、

● 小規模宅地等の特例を優先して使うことは出来ませんので、その点には注意が必要です。

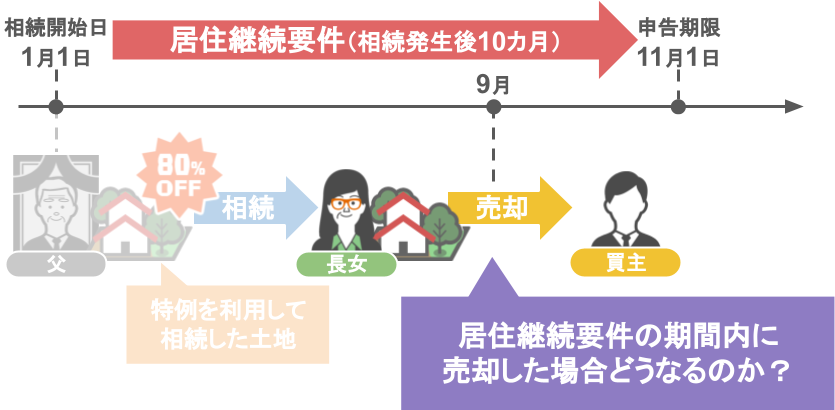

ⅱ小規模宅地等の特例の居住継続要件(保有継続要件)

ではその上で、この章の本題である『なぜ小規模宅地等の特例を使って土地を相続した場合、その土地を一定期間売却してはいけないのか』についてですが、

その理由はズバリ、小規模宅地等の特例には

『居住継続要件(保有継続要件)』

● 特例を利用して相続した土地は、

● 相続税の申告期限(相続発生から10か月)を過ぎるまでは手放してはいけません!

という決まりがあるからです。

この要件を守らなかった場合、具体的にどういう事になるのかを、以下のモデルケースを元に見ていきましょう。

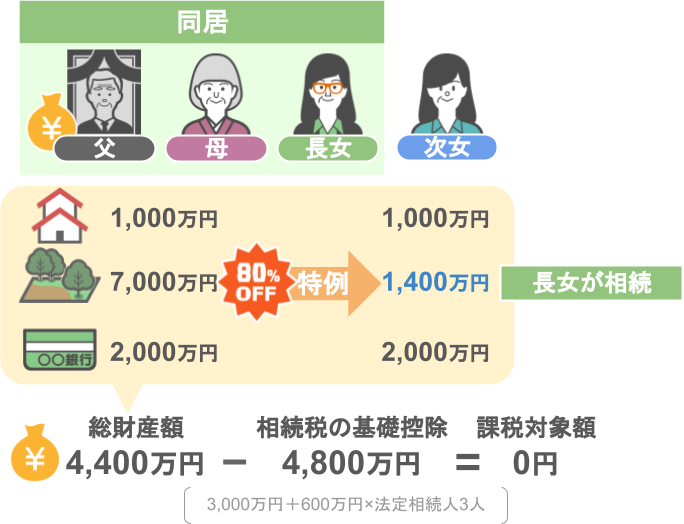

被相続人:父

相続人:母、長女(父と同居)、次女(賃貸住まい)

【同居の親族が自宅不動産を相続した場合】

父親と同居をしていた長女が小規模宅地等の特例を使って父親の土地を1,400万円で相続した場合、

● 父親の総財産額は4,400万円となり、

● 相続税の基礎控除4,800万円を下回りますので、

(3,000万円+600万円×法定相続人3人=4,800万円)

● 佐藤家の相続人達は、小規模宅地等の特例を使う為の申告は必要ですが、相続税の納税額自体は0円となります。

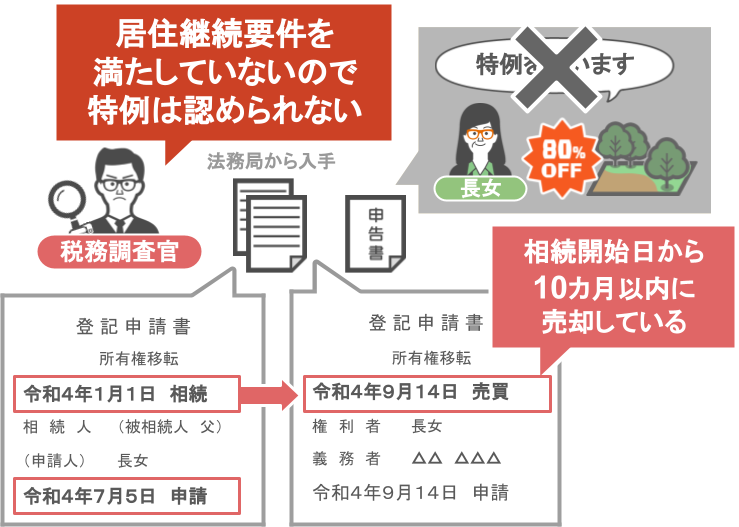

しかし長女が相続した不動産を、父親の相続税の申告期限である11月1日よりも前に売却をしてしてしまった場合、

一体どうなってしまうのかと言いますと・・・

その不動産の所有権移転登記を見た税務調査官は、

「長女は申告の際に小規模宅地等の特例を使って土地を相続しているにも関わらず、

その後直ぐに第三者に対して土地を売却している!」

「つまり長女は居住継続要件を満たしていないため、小規模宅地等の特例は認めることは出来ない!」となり、

結果この一家には、

● 被相続人の本来の土地の相続税評価額7,000万円と建物1,000万円、預金2,000万円の合計1億円から、

● 基礎控除である4,800万円を引いた5,200万円に対して相続税が課税されることになり、

更にその上で、

●「当初申告において相続税を少なく申告した」ということで、【過少申告加算税】と【延滞税】までも課税されることになるんですね。

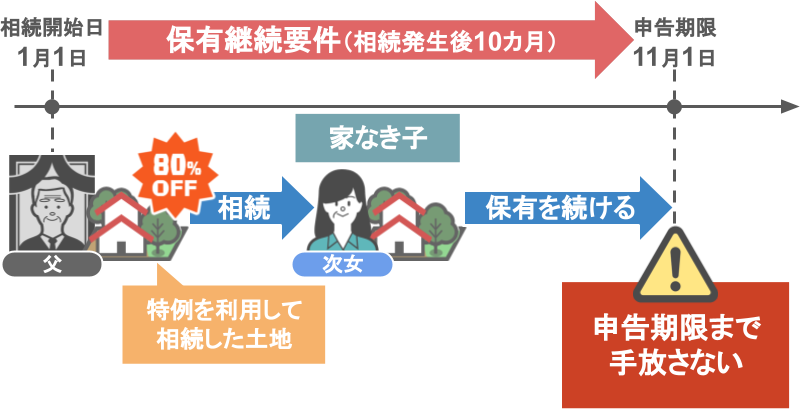

【別居の親族(家なき子)が自宅不動産を相続した場合】

では、

● 亡くなった父親に配偶者がおらず、 長女も既に自分の家を所有していた場合はどうなるのかと言いますと、

その場合は

●『家なき子』である次女が小規模宅地等の特例を使って、父親の土地を1,400万円で相続することが可能です。

ですがその際、土地を相続した次女には、

● 相続した自宅に一定期間住み続けるといった『居住継続要件』自体はありませんが、

● 相続した自宅を一定期間保有し続けるという『保有継続要件』は存在します。

ですので、たとえ家なき子として亡くなった親の土地を相続したとしても、

『被相続人の土地は相続税の申告期限までは絶対に手放してはいけない』

という部分は、シッカリと覚えておいて下さい。

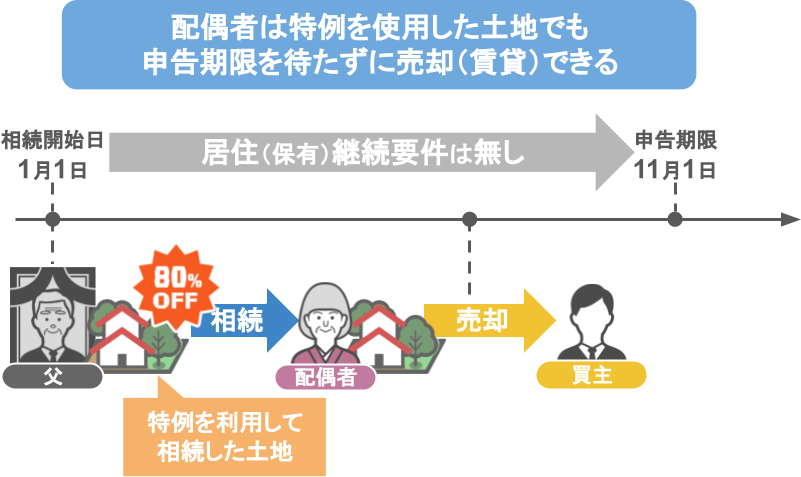

【配偶者が自宅不動産を相続した場合】

ちなみに亡くなった方の配偶者に関しては、

● 『居住継続要件』も『保有継続要件』も関係なく、

● 相続税の申告期限を待たずに相続した土地を売却(賃貸)しても問題ありませんので、

その点も覚えておいて頂ければと思います。

まとめ

さてここまで、『親から相続した土地・建物を売却する際の注意点』について、これら3つの項目を見て来ました。

①相続した不動産を急いで売ろうとしてはいけない

②不動産の査定先を一社だけに絞ってはいけない

③小規模宅地等の特例を使った不動産は一定期間売却をしてはいけない

今回のお話を簡単に纏めますと・・・

将来親から不動産を相続した場合には、

● 複数の不動産業者からの見積もりを比較して、時間に余裕をもって不動産を売る(適正価格)ことが重要ですよ!

● 間違っても不動産の査定先を一社だけに絞って、急いで不動産を売却してはいけませんよ!とこの様なお話をして来ました。

ですが、

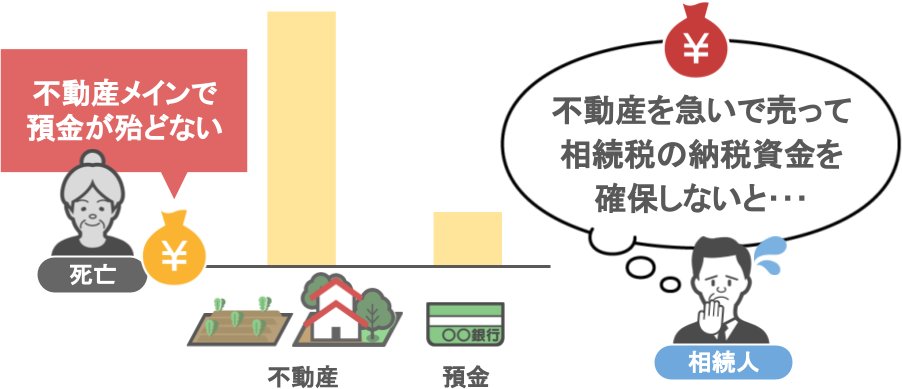

● 親御さんの財産が不動産メインで、預金が殆どないという家庭の場合、

● 相続人は親から相続した不動産を急いで売ってでも納税資金の確保をしなければいけませんよね。

するとどうなるか・・・。

そうです、

● 急いで不動産を売りたい相続人というのは、

● 不動産業者からしたら『絶好のカモ』になってしまうんです。

ですので『現在不動産を複数所有しており、金融資産は極僅か』という親御さんは、

● ご自身が元気な今の内から、売却可能な物件を売却し、

● 残された家族が苦労しなくても済むよう、家族が支払う納税資金を確保しておいて頂ければと思います。

その他にも、『親の財産が不動産しかない家庭』の対応策については、こちらの記事で更に詳しく解説をしておりますので、興味があるという方は是非ご覧になってみて下さい。