【初心者向け】不動産を売却した際にかかる『譲渡所得税』の概要と税金を安くする4つの特例を解説

私は日頃、お客さんからよくこのような相談を受けます。

「先生、親から相続した自宅を売却したいんですが、不動産を売却した場合の『譲渡所得税』ってどれくらいかかるんでしょうか?」

というものです。

そこで私は、相談者の方から不動産売買に関する必要事項を伺って、

その方に『譲渡所得税』がいくらくらいかかりそうか、という部分を計算するんですが、

中には「あなたには『譲渡所得税』はかかりませんね」とお答えするケースがあるんです。

と言いますのも、実はこの『譲渡所得税』は、不動産を売却した人全てに課税されるわけではないからです。

『譲渡所得税』が課税される場合というのは、

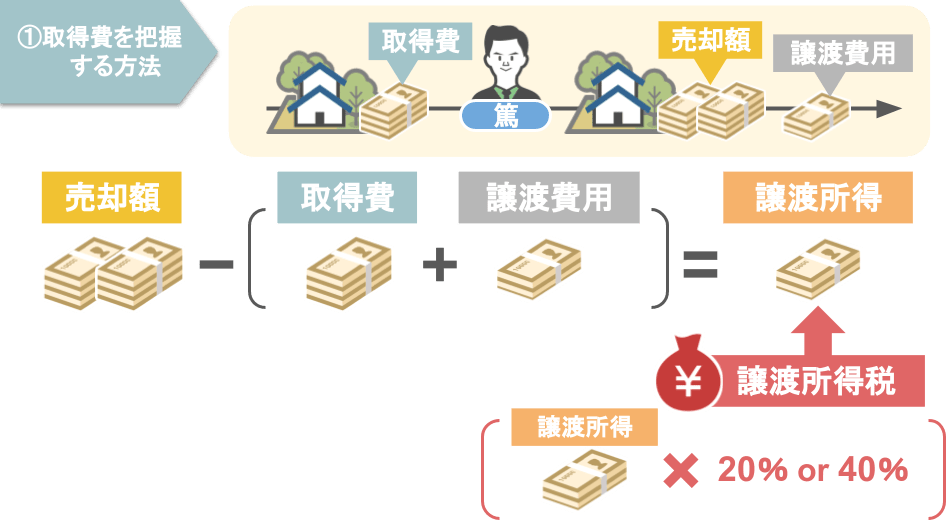

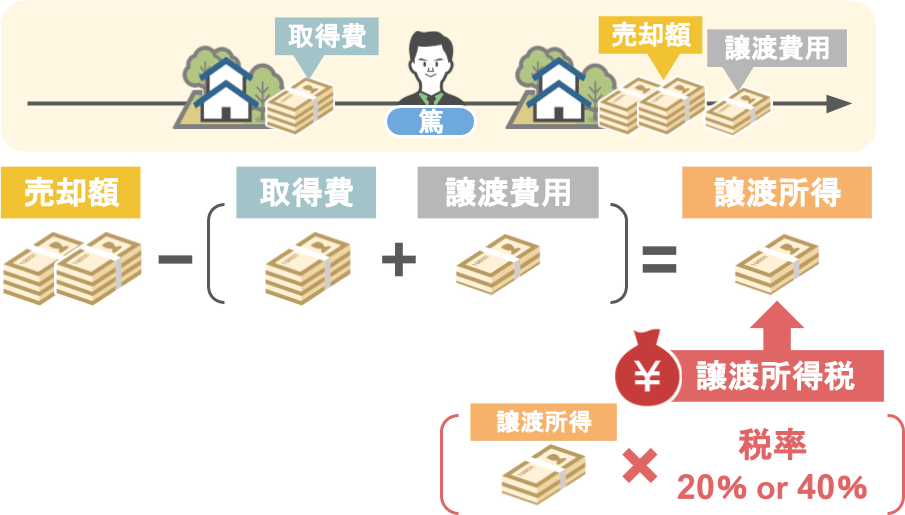

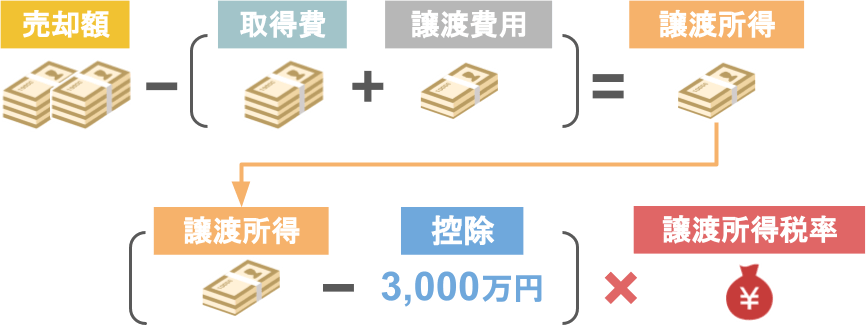

● 不動産を売却して得た金額から、

●『当初不動産を取得した時の価格(取得費)』と『不動産を売却するためにかかった費用(譲渡費用)』を引き、

● その上でもなお利益が出ている人に対して課税されるもので

利益が出た部分に対して、以下の二通りの税率を掛ける金額を納税する必要があります。

● 所得税15%+住民税5%=20%

● 所得税30%+住民税9%=39%

ですので今回の記事では、あなたが不動産を売却した際に、

「果たしてあなたにはどれくらいの譲渡所得税がかかるのか?」

という部分を詳しく知っていただくために、不動産を売却した際にかかる譲渡所得税の概要について、

➀自分の不動産の取得費を把握する方法

②どんなものが譲渡費用となるのか

➂譲渡所得の税率は不動産の所有期間によって変わる

➃譲渡所得税を節税できる4つのお得な特例

という部分を解説します。

その上で譲渡所得税を節税できる、4つのお得な特例について皆さんと見ていきたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①自分の不動産の取得費を把握する方法

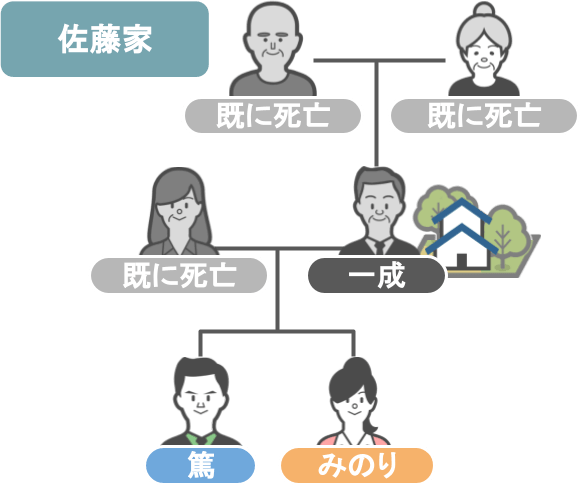

ではまずは、譲渡所得税を計算する上で必要となる『不動産の取得費』について、

こちらの佐藤家をモデルに見ていきましょう。

まずは【譲渡所得税というものはどういった場合に課税されるのか】についておさらいをします。

譲渡所得税は、

● 不動産を売却して得た金額から、

●『当初不動産を取得した時の価格(取得費)』と『不動産を売却するためにかかった費用(譲渡費用)』を引き、

● その上でもなお利益が出ている人に対して課税されるものです

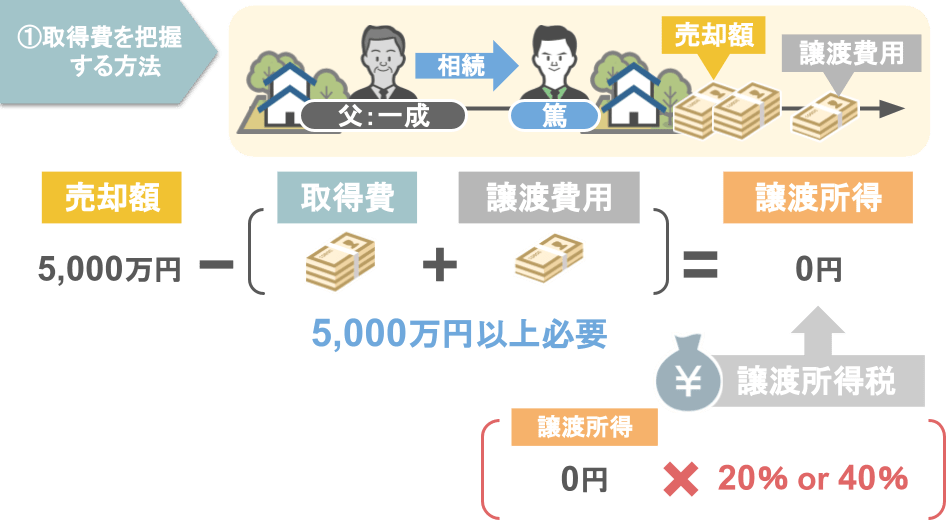

そのため、モデルケースにおける篤さんが、

● 親から相続した土地・建物を5,000万円で売却できた場合、

● 譲渡所得税を1円も支払わなくても済むためには、

● 不動産の『取得費』と売買にかかった『譲渡費用』の合計額が5,000万円以上必要という事ですね。

後で詳しく解説するのですが、売却時にかかった『譲渡費用』というのは、数十万円~100万円200万円くらいが相場でしょう。

もし建物を取り壊す場合には相当な金額になりますが、そうでなければそこまで高額な金額にはなりません。

ですので譲渡所得税が0円になるかどうかは、

●『取得費』がいくらだったか

という部分が非常に重要なポイントになるんです。

ではここまでを踏まえた上で皆さんにクイズです。

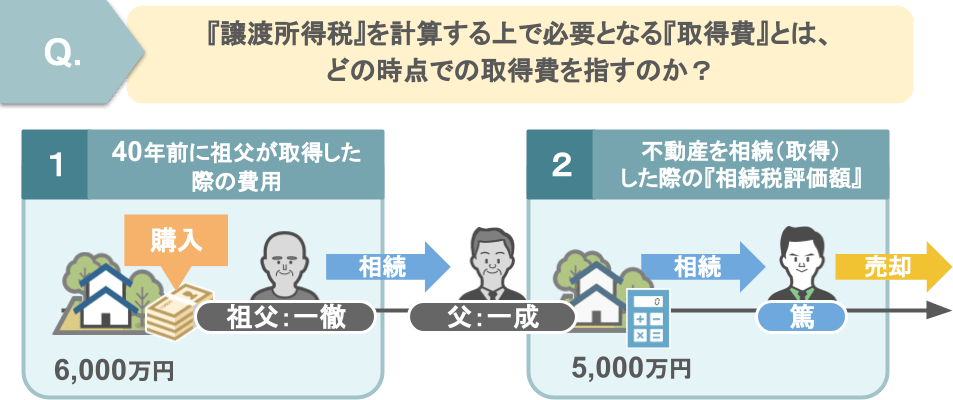

譲渡所得税を計算する上で必要となる『取得費』とは、一体『どの時点での取得費』をさすのでしょうか。

1⃣ 40年前に『祖父が不動産を購入した際に支払った6,000万円』

2⃣ 祖父から不動産を相続した一成さんが亡くなり、新しい相続人の『篤さんが不動産を相続した際の相続税評価額5,000万円』

さてどちらでしょうか。

ちなみに「2⃣の相続税評価額って何?」という方はこちらの記事で詳しく解説をしておりますので、是非ご覧になってみてください。

では正解は・・・

1⃣ 40年前に『祖父が不動産を購入した際に支払った6,000万円』が譲渡所得税を計算する際の取得費となります。

もしご自分で譲渡所得税の計算をする場合、

相続人が親から『相続をした時の相続税評価額』=『取得費』ではありませんので気をつけてくださいね。

譲渡所得税の計算に使う『取得費』=『祖父が不動産を購入した当時の金額』

と分かったところで、皆さんの中で新しい疑問が湧いてきたと思います。

「いやいや、お爺ちゃんが不動産を購入した日なんてわからないし、当然不動産の購入代金なんて分かるはずがない!」

と、このように思われた方もいらっしゃるでしょう。

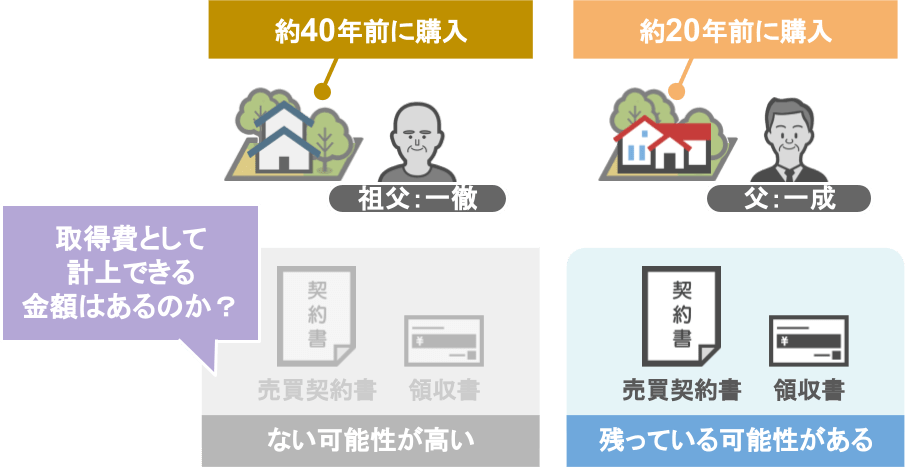

● 20年程前に親が買った不動産などの場合、まだ購入当時の売買契約書や領収書が残っていそうですが、

● 40年前に祖父が買った不動産などの場合、「購入当時の売買契約書や領収書が残っていない」という家庭も多いと思います。

ではこのように、不動産の取得費がわからない場合、

「一体どういった金額を取得費として計上するのか?」と言うと、

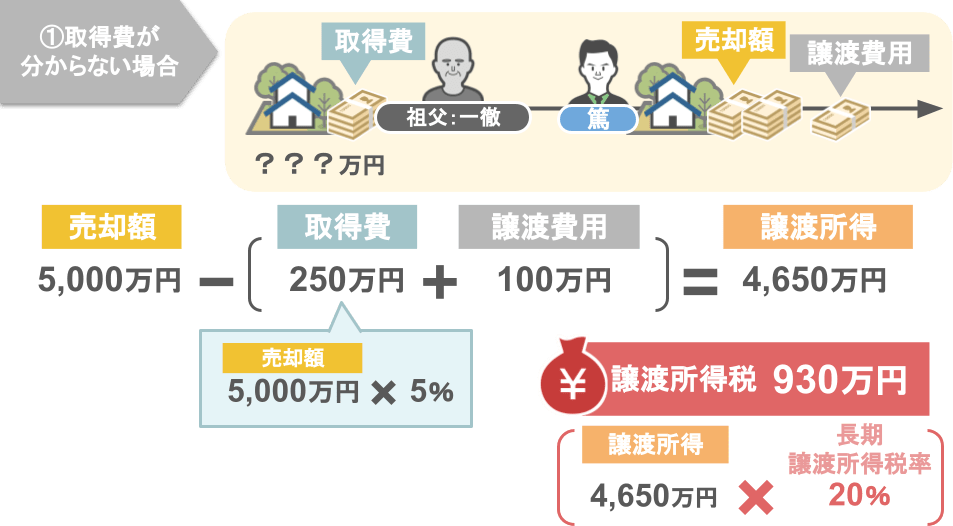

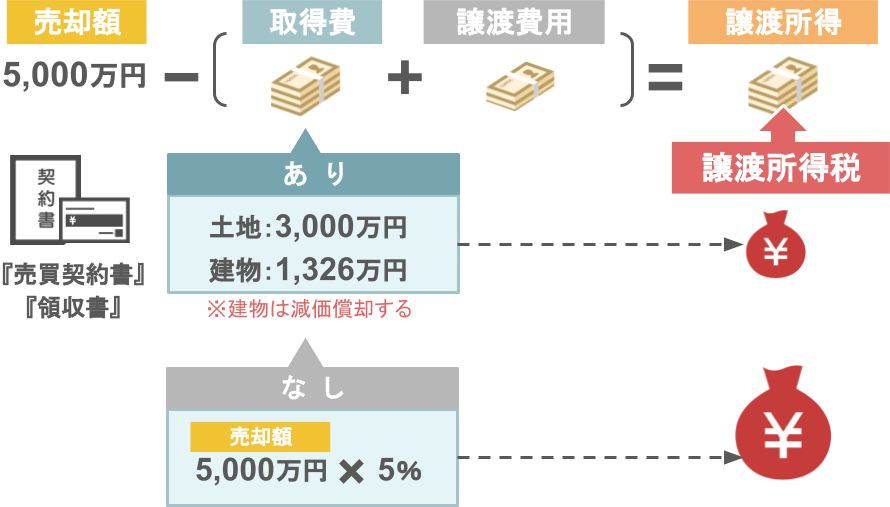

今回篤さんが不動産を売却した価格5,000万円に5%をかけた金額=250万円が取得費となります。

では、【取得費が分からない場合】と【取得費が分かる場合】で、税額の差がいくらになるのかを見てみましょう。

【取得費が分からない場合】

一徹さんが不動産を購入した際の売買契約書がない場合、

●『売却価格』5,000万円から『取得費』250万円と『譲渡費用』100万円を引くので、『譲渡所得』は4,650万円

● この『譲渡所得』に『長期譲渡所得税率』20%をかけると、『譲渡所得税』は930万円にもなりました。

(※『譲渡所得税率』については3章で解説します)

【取得費が分かる場合】

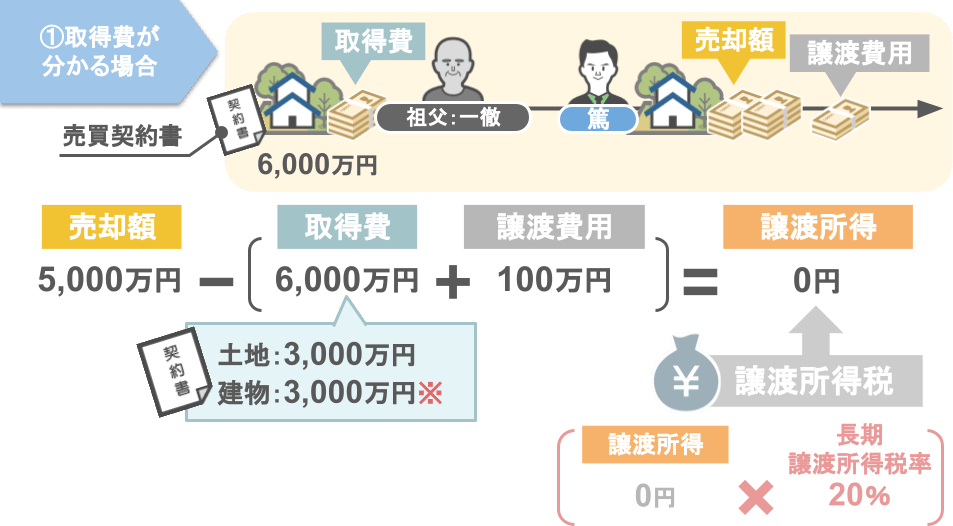

一徹さんが40年前に不動産を購入した時の売買契約書があれば、

●『売却価格』5,000万円から『取得費』6,000万円と『譲渡費用』100万円を引くので、『譲渡所得』は0円

● 利益がないので『譲渡所得税』は掛かりません。

ちなみにここまでの計算では、皆さんに理解してもらいやすいように、

土地・建物の『取得費』を、それぞれ『購入価格3,000万円』で計上していましたが、

『正確な譲渡所得税』を計算する際には、このやり方ではいけません。

● 譲渡所得税をきちんと計算する場合、

●『建物の取得費』はその建物を使った期間分だけ『取得費』を減らして計算をする必要があるのです。

(※土地の取得費は全額計上で問題ありません)

どういうことか詳しく解説していきます。

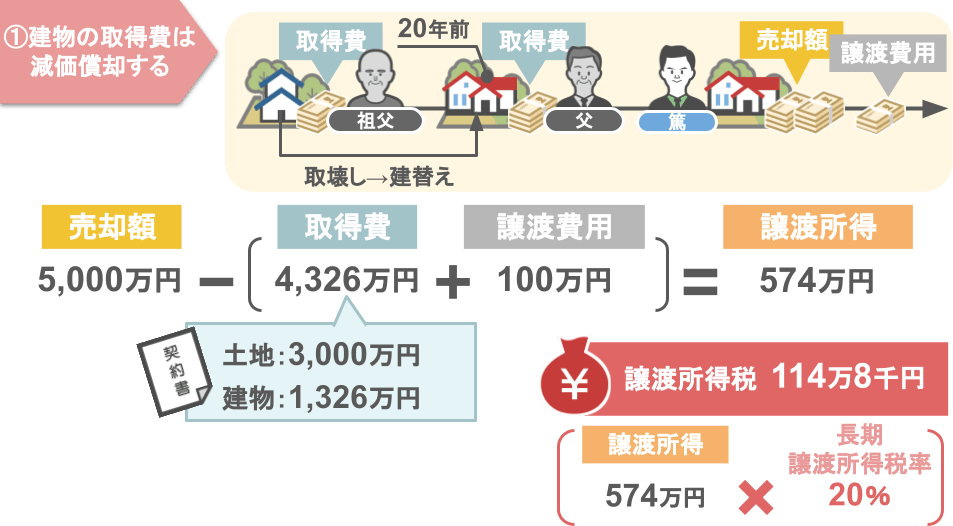

まず先ほどの前提を少し変えまして、

今回篤さんは

● 親から相続した土地・建物を5,000万円で売却

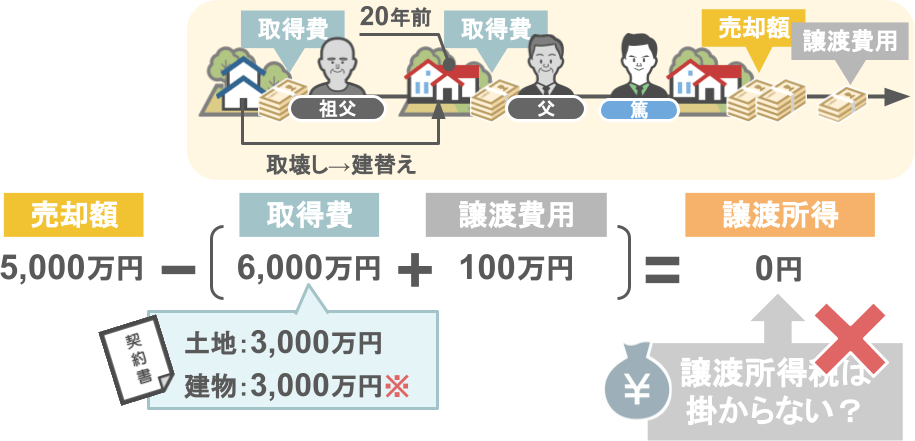

土地・建物それぞれの『当初の取得費』は、以下のような価格でした

● 土地:購入価格3,000万円

● 建物:最初の家を一度取り壊し、20年前に建て替えた際の費用、3,000万円

『売却額』5,000万円に対して『取得費』は6,000万円なので、

『譲渡所得』は0円になり、淳さんには譲渡所得税がかからないように思えますよね。

ですが違うのです。

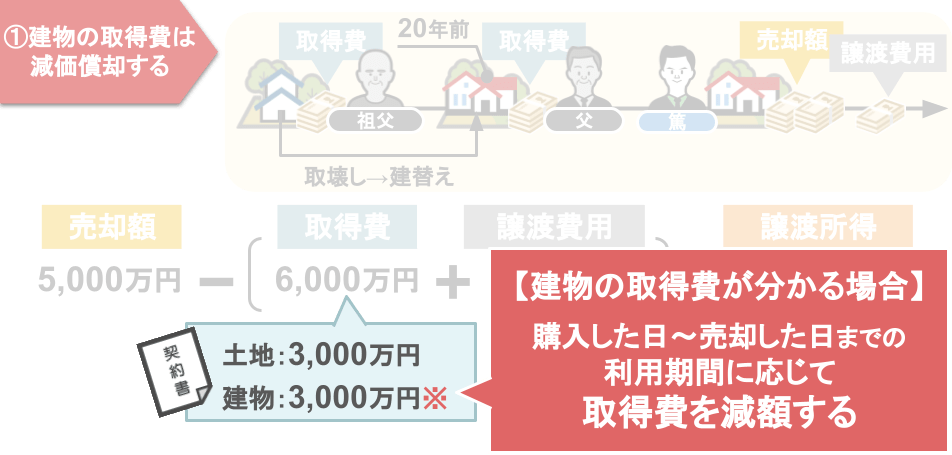

【譲渡所得税の計算時に、建物の取得費がわかる場合】

建物の『取得費』が分かる場合、

● 建物を購入した日~売却した日までの利用期間(経過年数)に応じて、

● 建物の取得費を減額(減価償却)する必要があります。

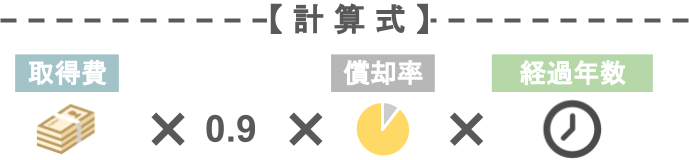

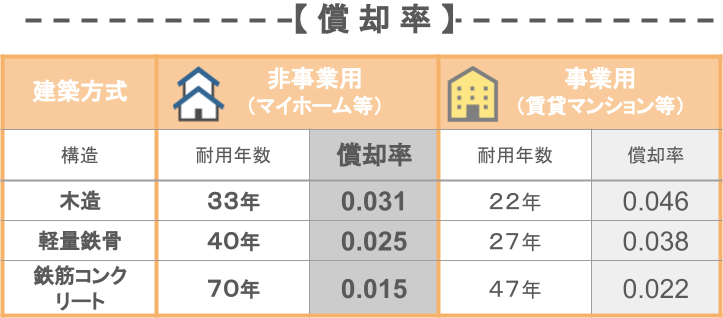

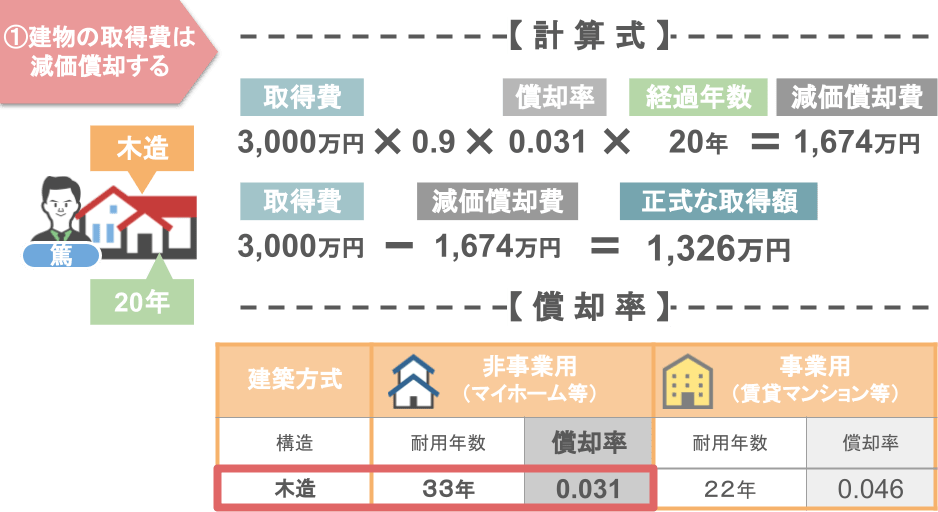

建物を『減価償却』する際は、以下の様な式・償却率を使って計算します。

今回のモデルケースをもう一度確認すると、

● 建物:戸建ての木造住宅

● 経過年数:20年

となっていますので、この条件を計算式に当てはめてみましょう。

● 『取得費』3,000万円 × 0.9 × 『償却率』0.031 × 『経過年数』20年=『減価償却費』1,674万円

これを『当初の建物の取得費』3,000万円から引くので、

● 譲渡所得の計算に用いる『正式な取得費』は1,326万円となります。

さて、ここまでを踏まえた上でもう一度『譲渡所得税』の計算をしてみましょう。

●『売却額』5,000万円から『取得費』4,326万円と『譲渡費用』100万円を引き、『譲渡所得』は574万円。

●『長期譲渡所得税率』20%を掛けると、『譲渡所得税』114万8,000円になりました。

ここまでが『譲渡所得税』を計算する際の大まかな流れとなります。

②どんなものが譲渡費用となるのか

2章では、「譲渡所得税を計算する際に、どんなものを譲渡費用として計上することができるのか」

という部分について見ていきましょう。

繰り返しになりますが、

譲渡所得税の計算する際は、

● 不動産の『売却額』から、『取得費』と『譲渡費』用を引いた後の『利益(譲渡所得)』に税率をかけるので、

●『取得費』と同様に、「『譲渡費用』がどれくらい計上できるのか?」という部分によっても、最終的に支払うことになる税額は変わってきます。

では実際にどんなものが譲渡費用として計上できるのかと言いますと、

【譲渡費用として計上できるもの】

● 売買契約書を作成する際の『収入印紙』

● 不動産を売却するための『広告料』

● 不動産業者に支払う『仲介手数料』

● 建物の『取り壊し費用』

● 売却に際して行なった『リフォーム費用』

● 土地を売却するために必要な『測量費』

一部ですがこういったものが譲渡費用となります。

【譲渡費用として計上できないもの】

● 売却に際する『修繕費』

● 売却に際する『ハウスクリーニング費用』

● 購入から売却の期間に支払った『固定資産税』『都市計画税』

など、『不動産の維持や管理のためにかかった費用』は『譲渡費用』にはなりません。

また、

● 譲渡所得税が発生すると分かり、

● その申告書の作成を税理士に依頼した場合、

依頼報酬が発生しますよね。

ですが残念ながら、この報酬に関しても不動産の売却には直接関係がありませんので、譲渡費用に計上することは出来ません。

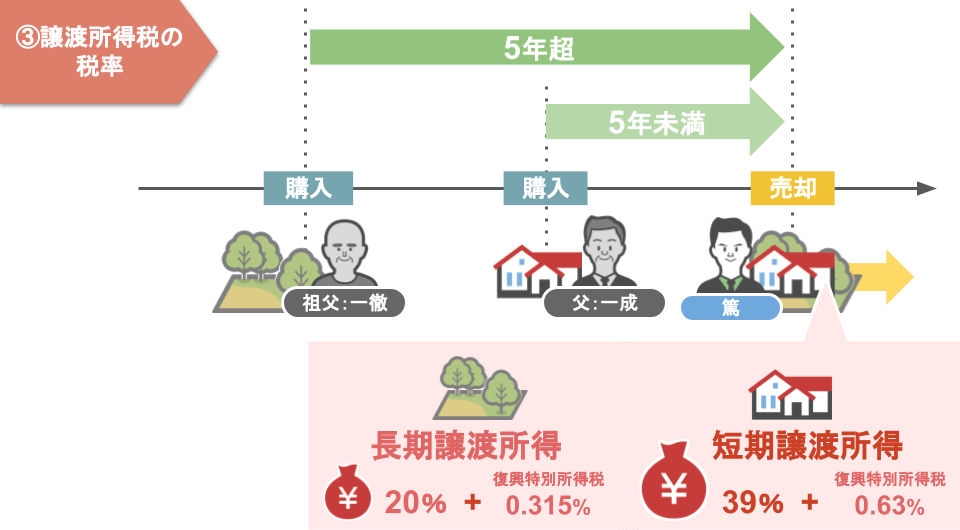

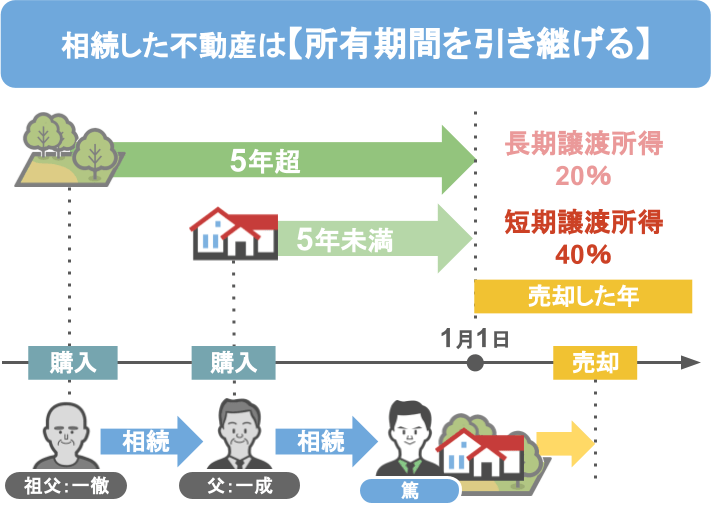

③譲渡所得税の税率は不動産の所有期間によって変わる

『譲渡所得税の税率』は、一家が不動産を所有していた期間(祖父母や親が不動産を購入~相続人が売却するまで)によって変わってきます。

所有期間が5年未満の場合:

● 売却で得た利益は『短期譲渡所得』となり、

● 39% + 復興特別所得税の税率(0.63%)をかけることになります。

所有期間が5年を超えている場合:

● 売却で得た利益は『長期譲渡所得』となり、

● 20% + 復興特別所得税の税率(0.315%)の税率をかけることになります。

「長期の税率を使うか・短期の税率を使うか」を判断する基準となる、『所有期間5年のカウントの仕方』については特に注意が必要なポイントなので、

今から具体的な数字を使って詳しく解説をしていくのですが、それに際し、皆さんに計算の過程を理解してもらいやすいように、

『長期譲渡所得』『短期譲渡所得』の税率を、それぞれ20%・40%と簡略化してお話をして行きます。

では改めて譲渡所得の計算における『所有期間5年のカウントの仕方』について見ていきましょう。

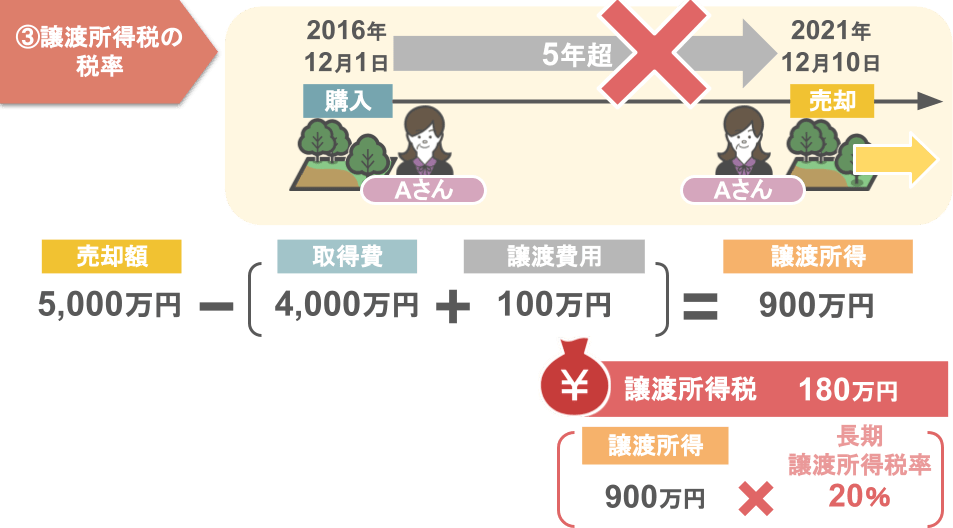

例えばAさんが、

● 2016年12月1日に4,000万円で購入した不動産を、

● 2021年12月10日に5,000万円で売却したとします。

この場合、普通に考えれば『購入してから売却するまでの期間』は5年を超えていますよね。

なので、譲渡所得税の計算方法や適用する税率は、

『売却額』5,000万円から『取得費』4,000万円と『譲渡費用』100万円を引いた『譲渡所得』900万円に、

『長期譲渡所得』の税率20%をかけて180万円になる・・・と思ってしまいますよね。

ですが、そうではないのです。

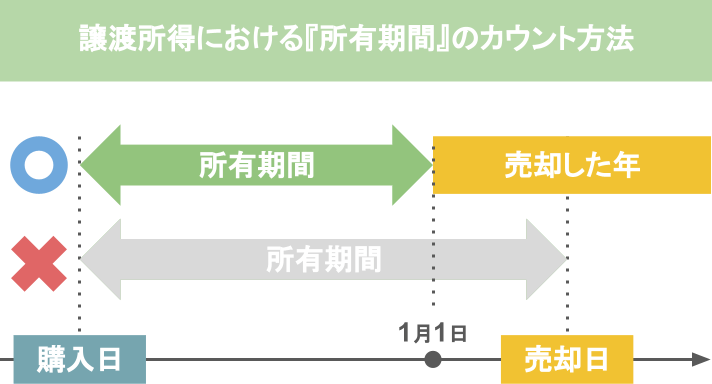

譲渡所得における所要期間のカウントの仕方というのは、『不動産を購入~不動産を売却した年の1月1日まで』を数えるのです。

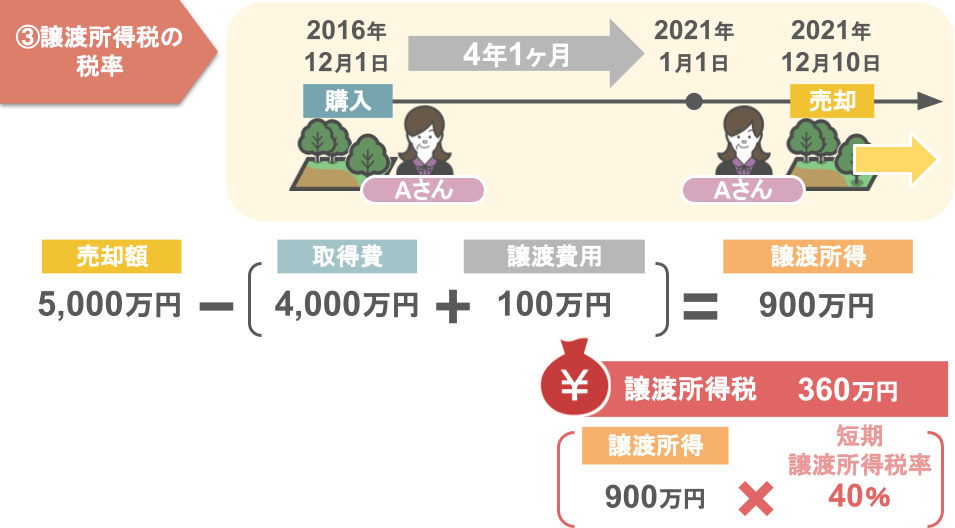

つまり、Aさんが

● 2016年12月1日に4,000万円で購入した不動産を、

● 2021年12月10日に5,000万円で売却した場合。

不動産を売却した年の1月1日において、 A さんの所有期間は5年を超えていませんよね。

ですので、Aさんの『譲渡所得税』を計算すると、

●『売却額』5,000万円から『取得費』4,000万円と『譲渡費用』100万円を引いた『譲渡所得』900万円に、

●『短期譲渡所得』の税率40%を掛けるので、『譲渡所得税』は360万円になります。

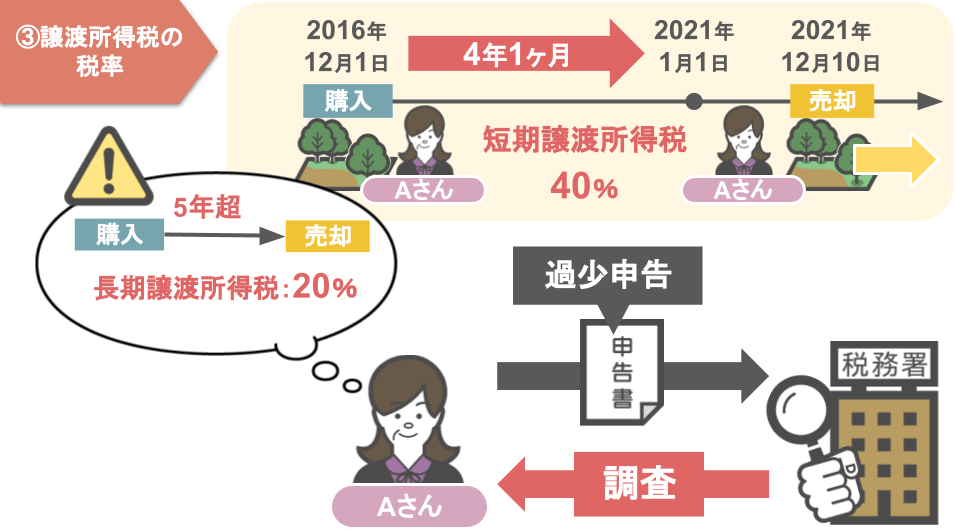

譲渡所得税の申告書作成を相続税の専門家に依頼する場合であれば、所有期間のカウントの間違いが起こらないのですが、

「自分で譲渡所得税の申告をする」という場合などには、

● 所有期間のカウント方法を勘違いした事で譲渡所得税を過少申告してしまい、

● 税務調査の対象になる

というケースも少なくありません。

ですので皆さんは、『所有期間5年のポイント』についてしっかりと覚えておいてください。

また、この章の冒頭でも軽く説明した通り、 相続した不動産については所有期間を引き継ぐことが可能なので、

● 最初に祖父母や父母がその不動産を購入した時から、相続人が不動産を売却した年の始めまでが5年を超えている場合、

●『長期譲渡所得』の税率20%を適用することができます。

④譲渡所得税を節税出来る4つのお得な特例

4章では、

● 不動産の『売却額』から『取得費』と『譲渡費用』を引いても利益が残る場合に、

● 税金を安く出来るお得な特例を4つ解説していきます。

詳しい内容は、個別の記事を作成して解説をしたいと思いますので、今回はざっくりとした概要部分についてお話しします。

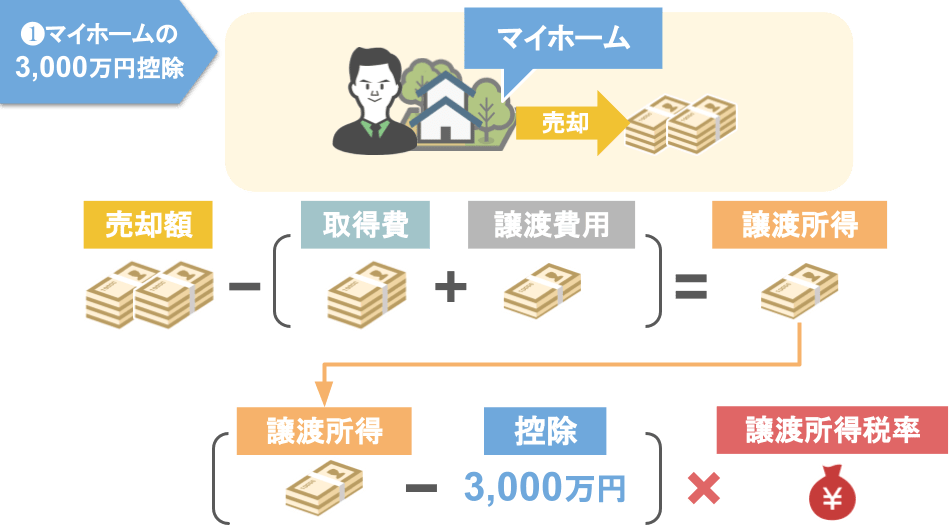

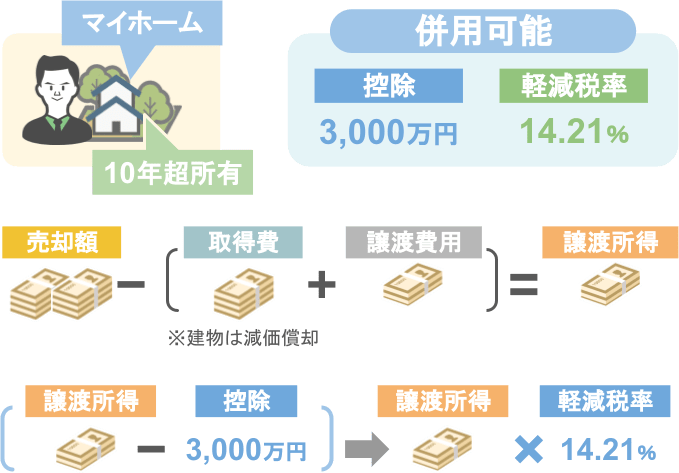

ⅰマイホームを売却した場合の3,000万円特別控除

譲渡所得税を節税できるお得な特例の一つ目は【マイホームを売却した場合の3,000万円特別控除】です。

『マイホームを売却した場合の3,000万円特別控除』とは

● マイホーム(所有者が住んでいた土地・建物)を売却した場合には、

● 譲渡所得金額から3,000円の控除を受けることができる

という特例です。

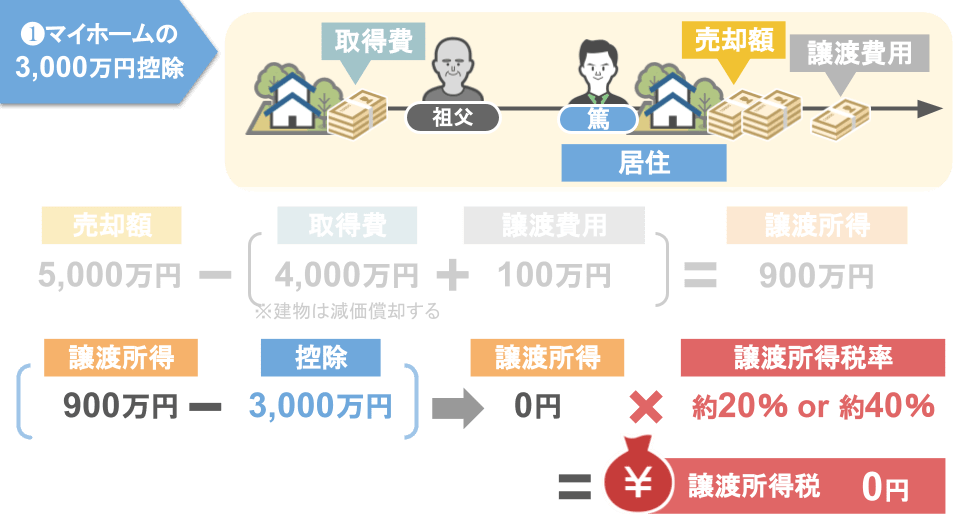

先ほどの篤さんのケースで見てみますと、

●『売却額』5,000万円から『取得費』4,000万円と『譲渡費用』100万円を引いた『譲渡所得』900万円に、

● 20%または40%の税率をかけていましたが、

この土地・建物に篤さん自身が住んでいた場合には、

●『売却額』5,000万円から『取得費』4,000万円と『譲渡費用』100万円を引いた『譲渡所得』900万円から、

● 更に3,000万円までの控除を受ける事ができますので、『譲渡所得』は0円となります。

『譲渡所得』が0円になれば当然『譲渡所得税』は掛かりません。

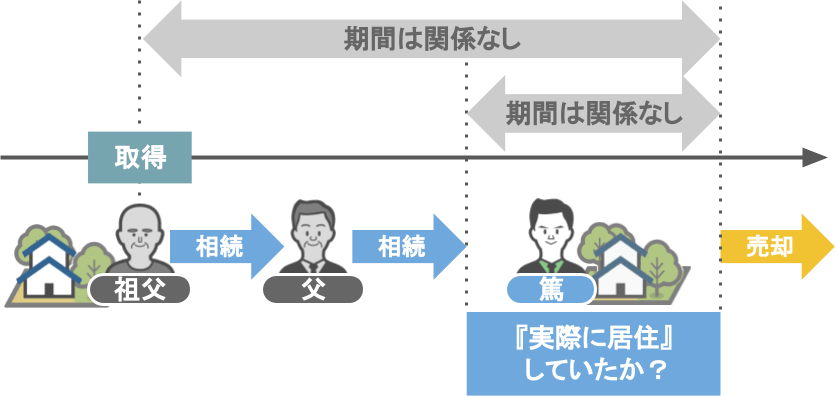

『3,000万円の特別控除』を使うためには、「売却した住宅に住んでいたか」という所がポイントです。

(※所有期間は問いません)

このポイントについて、国税庁ホームページでは、「以下の三つの要件に当てはまる不動産の売却には、特例の適用は認めない」と言っています。

➀この特例を受けることだけを目的として入居したと認められる家屋

➁居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他、一時的な目的で入居したと認められる家屋

➂別荘などのように趣味娯楽または保養のために所有する家屋

これらの目的で使用していた不動産の売却では3,000万円の特別控除は受けられない

という部分はしっかりと覚えておいてくださいね。

その他の注意すべきポイントなどについては、また別の記事で詳しく解説したいと思います。

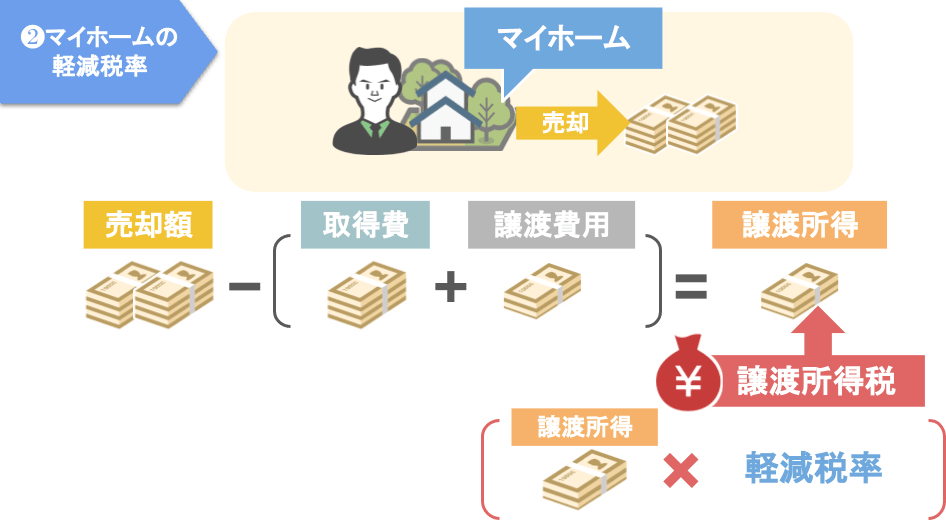

ⅱマイホームを売却した場合の軽減税率の特例

譲渡所得税を節税できるお得な特例の二つ目は、【マイホームを売却した場合の軽減税率の特例】です。

これも先程の【3,000万円の特別控除】同様に、自分が実際に住んでいたマイホームを売却した時に受けられる特例です。

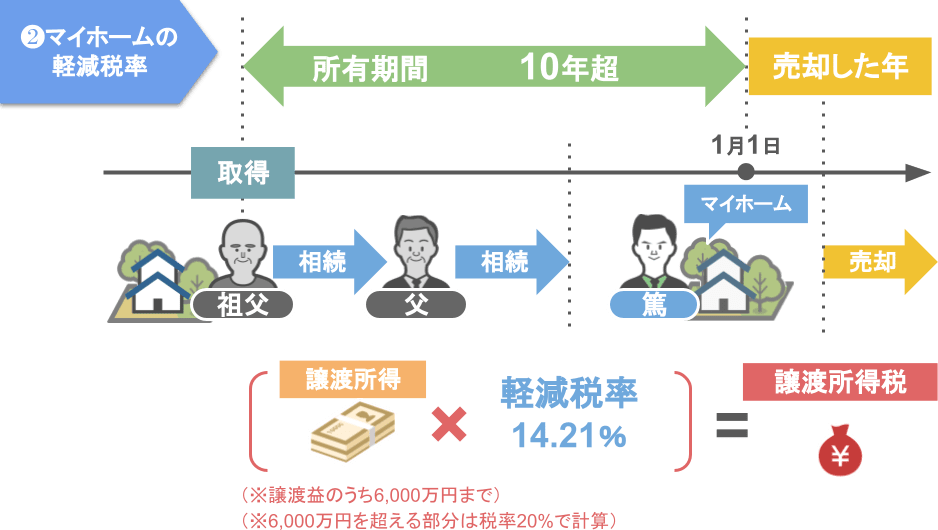

【マイホームを売却した場合の軽減税率の特例】の場合、

● 売却をする年の1月1日時点で、不動産の所有期間が10年を超えている場合に限り、

●『長期譲渡所得』の税率20%よりも更に低い14.21%という税率で、譲渡所得税を計算することができます。

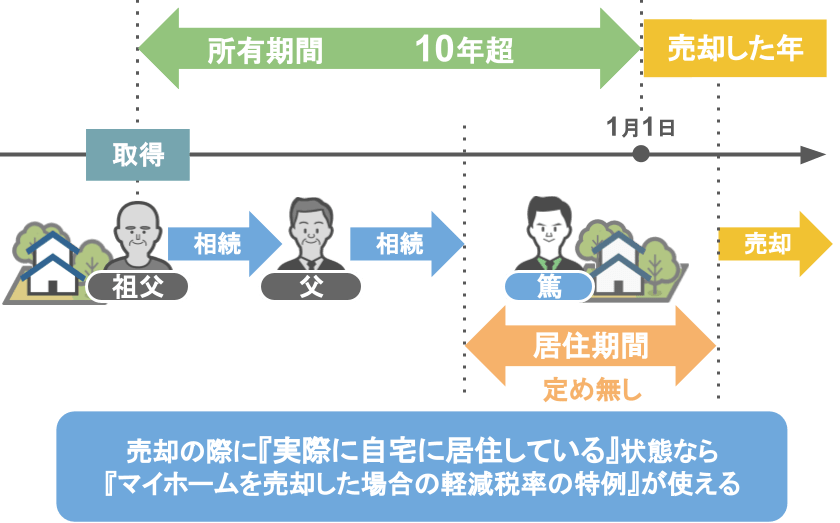

この特例を利用する上での条件となる『所有期間10年超』というのは、文字通り不動産の所有期間の事です。

「売却する際にきちんと自宅に住んでいる」という状態なら、問題なくこの特例を受けることができます。

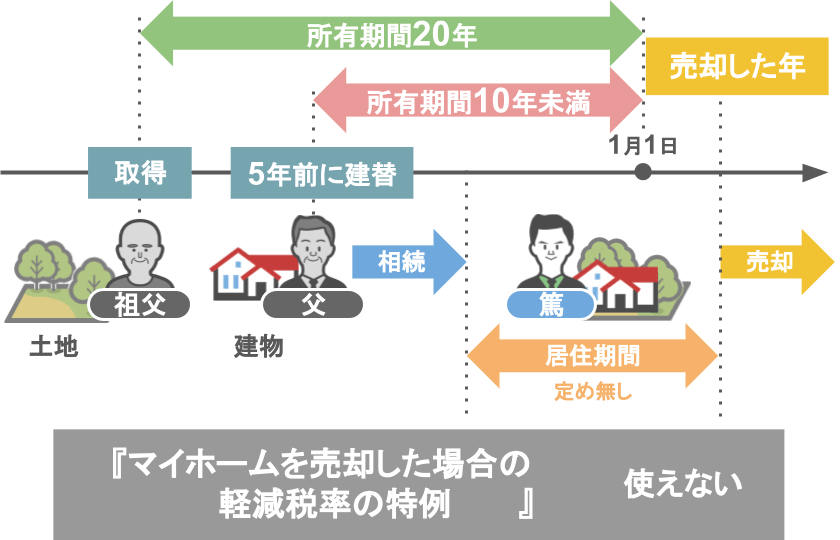

ただし、

● 土地は20年以上の期間所有しているけれど、

● 建物は5年前に建て替えて所有期間が10年未満

という場合には、軽減税率の特例は使えません。

この特例を使うには『土地・建物含めて10年超の所有が必要』という部分をきちんと押さえておいて下さい。

ちなみに【軽減税率の特例】は【3000万円の特別控除】と併用して受けることができるので、

【3000万円の特別控除】を受けた上で、まだ売却益が残っているという方は、この【軽減税率の特例】も併せて利用してください。

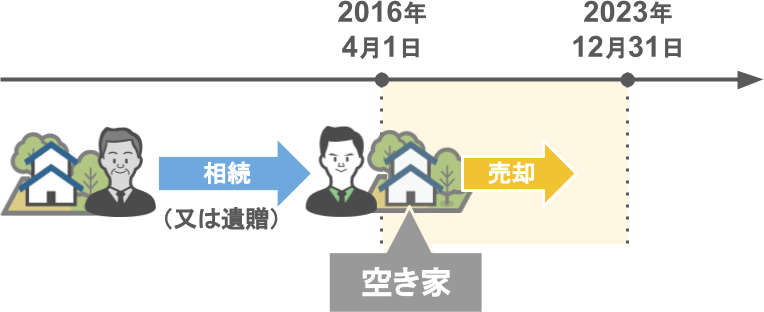

ⅲ被相続人が住んでいた空き家を売却した場合の特別控除の特例

譲渡所得税を節税できるお得な特例の三つ目は、【被相続人が住んでいた空き家を売却した場合の特別控除の特例】です。

ここまで紹介した二つの特例は、適用を受けるための条件として「売却する本人がその住宅に売却直前まで住んでいること」というものがありました。

ですが、

「相続した親の自宅の売却を考えている相続人が、その家に住んでいない」

というケースも少なくはありませんよね。

そしてその場合、売却を検討している土地・建物というのは当然、相続人のマイホームではありませんので、①②の特例は使えません。

ですのでその代わりに、2016年4月1日から導入されたのが【空き家特例】です。この特例は、

● 亡くなった方が住んでいた居住用不動産を、相続によって取得した相続人が、

● その不動産を2016年4月1日~2023年12月31日までの間に売却をした場合、

●『譲渡所得』の金額から最高で3,000万円までを 控除することが出来る

という特例です。

この特例は、先ほどもお話したように、

● 実際に売却をする本人がその不動産に住んでいる必要はなく、

● 親と別々に暮らしていた相続人の方でも利用することが可能です。

ですので一見、先ほどの【マイホームを売却した場合の3,000万円の特別控除】よりも、【空き家特例】の方が使い勝手が良いように見えますよね。

ですが実はそうでもないのです。

なぜなら、【空き家特例】は控除を受けるための条件がかなり厳しいからです。

【適用を受けるための条件】

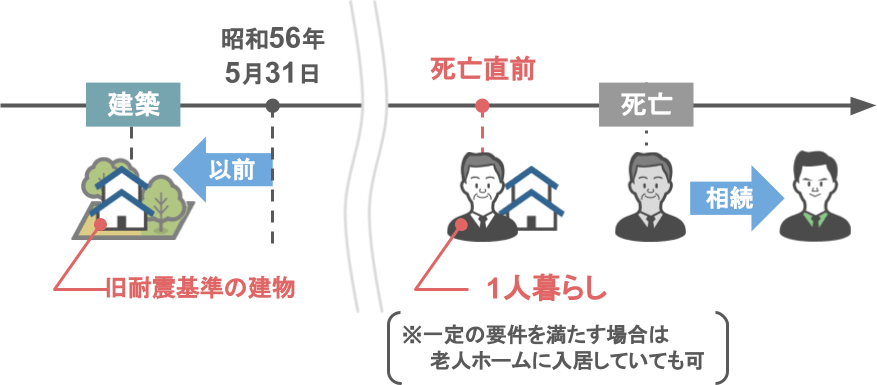

● 対象の建物が建築された日が昭和56年5月31日以前で、旧耐震基準の建物であること、

● 相続の開始直前まで、亡くなった方 がその家屋に一人で住んでいること

という条件があります。

ですので被相続人以外に一人でもその家に住んでいたら、この空き家特例は使えないのです。

その他にも、このような様々な厳しい条件がありますので、【空き家特例】を利用できる人は、かなり限られている・・・というのが実情ですね。

【適用を受けるための条件】

● 区分所有登記がされていない建物であること

● 売却代金が1億円以下であること

● 売却の時までに耐震リフォームをしておくこと

● 耐震リフォームを行わない場合には売却までに家屋を取り壊しておくこと

● 相続後、譲渡するまでに未利用であること(居住や賃貸はNG)

● 空き家の買主が親子や夫婦など特別関係者でないこと

● 取得費加算の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと

ちなみにもう一つマイホーム関連の特例として、【特定のマイホームを買い換えた場合の特例】というものがありますが、

これは譲渡所得税を直接節税できる特例ではありませんので、また改めて別の記事で解説をしたいと思います。

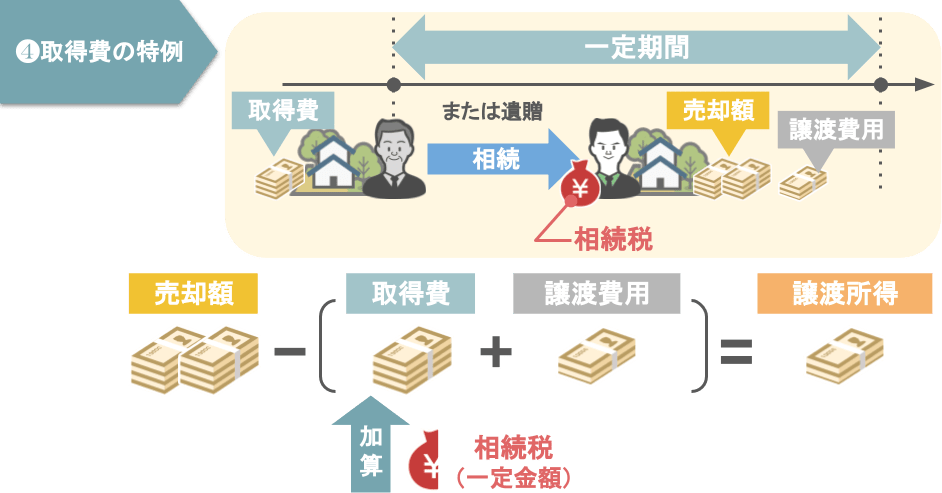

ⅳ相続財産を譲渡した場合の取得費の特例

譲渡所得税を節税できるお得な特例の四つ目は【相続財産を譲渡した場合の取得費の特例】です。

これは

● 親から土地・建物を相続によって受け取った相続人が、

● その相続した不動産を一定期間内に売却した場合、

● 支払った相続税額のうち一定金額を譲渡資産の取得費に加算することができる

という特例です。

この特例についても、モデルケースを使って具体的に説明していきます。

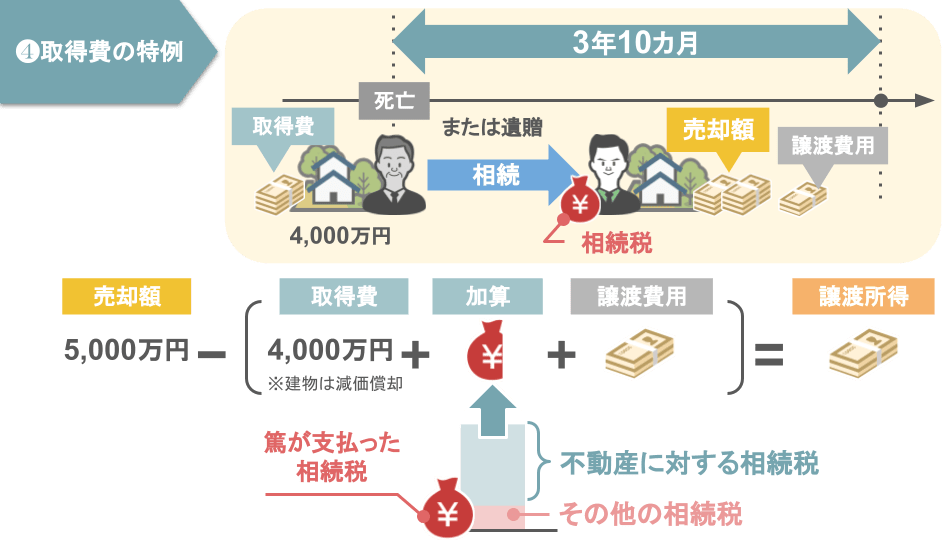

● 相続人が親の土地・建物・その他財産を相続し

● 相続税を支払った後、

● 親の相続発生日から3年10ヶ月以内に相続した不動産を売却した場合、

相続人は上記の計算式の『取得費』4,000万円の部分に、

『自分が支払った不動産部分の相続税額』を足して計算をすることができるんですね。

細かな部分の計算は、今回の記事では割愛しますが、この記事を見られている皆さんの中で、

「不動産を相続または遺贈で受け取り、相続税を支払った」という方は、

● その不動産を相続発生日から3年10ヶ月以内に売却をすれば、

● 支払った相続税のうち、売却した不動産にかかった相続税を取得費として計上できますので、ぜひ活用を検討してみてください。

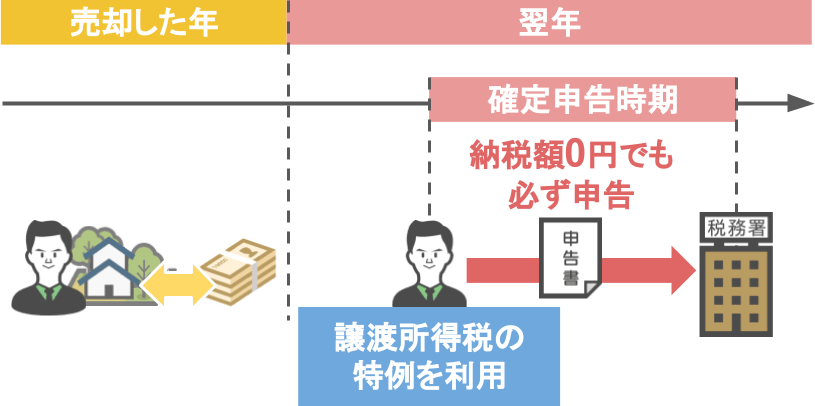

まとめ

さてここまで、譲渡所得税を節税できるお得な特例を四つ紹介してきましたが、

最後に皆さんに絶対に覚えておいていただきたいポイントがあります。

【特例使用時の重要ポイント】

● 不動産の売却を行い、各種特例を利用した際には

● たとえ支払う税金がゼロになったとしても

● 売却した翌年の確定申告の時期に、必ず譲渡所得税の確定申告を行わなければいけない

「特例を使うことで譲渡所得がゼロになった!」

と、翌年の確定申告を忘れてしまいますと、

特例の適用が受けられなくなりますので、絶対に確定申告を行うようにしてください。

今回は不動産を売却した際にかかる『譲渡所得税』について

● 基本的な考え方

● 計算方法

● 利益が出た際に税金を安くすることができる各種特例制度

などを解説してきましたが、本編中何度もお話したとおり、

『譲渡所得税』の計算の際には、

● 不動産の購入価格がわかる『売買契約書』『領収書』の有無によって

● 支払う税金の額が何百万円と変わってきます。

この記事を見ておられる皆さんは、

「親から相続した土地や建物の登記が終わったから、もう親が持っていた売買契約書は必要ないや」

と、昔の『売買契約書』や『領収書』を捨てるようなことは、絶対にしないでください。

昔の取得費が分かる書類を捨てるというのは、大金を捨てるようなものですからね。