【イラスト解説】親から相続した不要な土地・建物!相続登記した方が得?しない方が得?

私がよくお客さんから受ける相談にこのようなものがあります。

「先生、親の財産の中に田舎の土地・建物があるんですが、

もう建物自体も古く、更地にでもしないと買い手が見つからない状態です。」

「仮に更地にしてもその土地自体が売れる保証もありませんし、

そんな不動産に対して高額なお金を払ってまで相続登記をするべきか悩んでいます。」

「相続登記しなければ固定資産税も払わなくていいって聞いたこともありますし、

このまま相続登記をしなくてもいいでしょうか。」

というものです。

ここ数年、こういったお悩みの相談が非常に多いのですが、この質問に対して私は、

「不要な土地建物を相続登記しないというのは、実はメリット以上にデメリットの方が大きいのです。

ですので、相続した土地が、皆さんにとってどれだけ不要な土地であったとしても、

とりあえず相続登記はしておきましょう」

と相談者の方に伝えております。

そこで今回の記事では、

➀相続登記をしないことによって得られる3つのメリット

➁相続登記をしないことで発生するつの深刻なデメリット

➂相続登記をしなくても不動産に係る固定資産税や維持・管理コストは発生する

というポイントについて解説をしたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①相続登記をしないことで得られる3つのメリット(手間とお金の節約)

ⅰ相続登記に掛かる税金を一切支払わなくても良い

まずメリットの一つ目として考えられるのは、

【親から相続した不要な土地を相続登記しない場合、相続登記にかかる税金を一切支払わなくてもよい】

ということです。

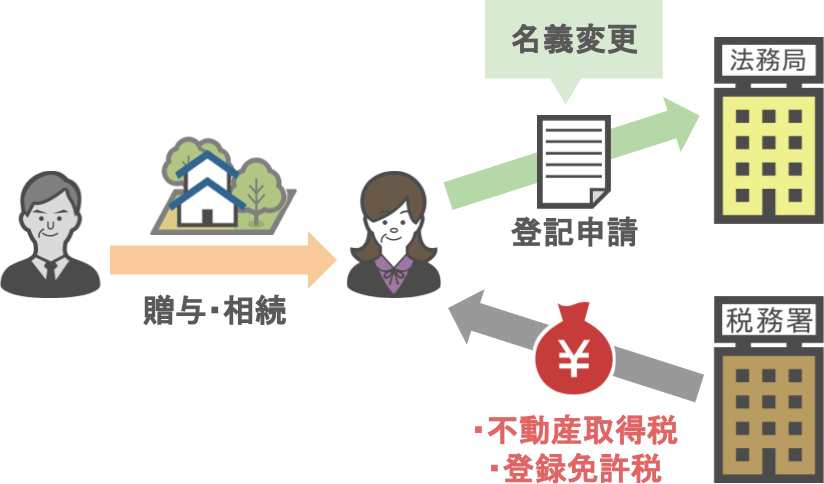

● 家族からの贈与や相続によって不動産を受け取り

● 名義変更のための登記申請を行うと、

その人には『不動産取得税』と『登録免許税』という税金が課税されることになります。

それぞれの税金の特徴について簡単に説明をしますと、

贈与によって不動産を取得した場合: 相続によって不動産を取得した場合:

取得した不動産の『固定資産税評価額』×3%の金額を、『不動産取得税』として納税する必要がある

『不動産取得税』は0円

『登録免許税の税率』 登録免許税とは: 贈与登記に係る登録免許税: 相続登記に係る登録免許税:

贈与、または相続で受け取った不動産を、新しく自分名義に登記し直す際に国に納める税金

貰った不動産の『固定資産税評価額』×2%

相続した不動産の『固定資産税評価額』×0.4%

『贈与登記』に比べると『相続登記』に係る『登録免許税』はかなり優遇はされているものの、

例えば『固定資産税評価額』1,000万円の不動産を相続した場合、4万円の登録免許税がかかります。

(1,000万円×0.4%=4万円)

『相続登記』をしない場合は、この『登録免許税』を納税しなくてもよい・・・ということになります。

ⅱ司法書士への成果報酬を支払わなくても良い

さらに不動産の登記申請に係る手続きというのは、必要となる資料も多く、手続きも煩雑なことから、

ほとんどの方が司法書士に対して依頼を行い、成果報酬を支払います。

その際の報酬額は土地の金額等によっても変わってくるでしょうが、約6万円~10万円くらいが相場のようです。

『相続登記』をしない場合は、司法書士への成果報酬を支払わなくてもよい・・・ということになります。

ⅲ相続登記に関する手間が一切掛からない

またここまでは相続登記をしない場合に得られる『金銭的なメリット』について見てきましたが、

相続登記をしない場合、たくさんの必要種類を集める必要もありませんし、司法書士事務所に訪問するもありませんよね。

「金銭面の負担よりも、必要のない土地の相続登記をするために手間暇をかけて動き回る方が精神的負担が大きい」

という方は、

『相続登記をしないという選択肢を選ぶことによって、わずらしい作業を行う必要がなくなる』

というのは大きなメリットと感じるのではないでしょうか。

さてここまでの内容では、【不要な土地を相続しないことによって得られる3つのメリット】について見てきました。

ここまでの話を聞いて、

「不要な土地を相続登記しなければ、登録免許税もかからないし司法書士への報酬も発生しない。

何より、いらない土地のために動き回らなくてもいいなら、やっぱり相続登記なんてする必要はないよね。」

と、こう思われた方もいらっしゃるでしょう。

ですがちょっと待ってください。

不要な土地であれ、必要な土地であれ、

● 将来的に売却等で手放すことになれば、必ず相続登記が必要となりますし、

何よりも、

●『相続登記をしないことで得られる金銭的、時間的なメリット』よりも『相続登記をしないことで発生するデメリット』のほうが圧倒的に大きいのです。

ではデメリットとは具体的にどういったものがあるのか、次の章で詳しく解説をしていきます。

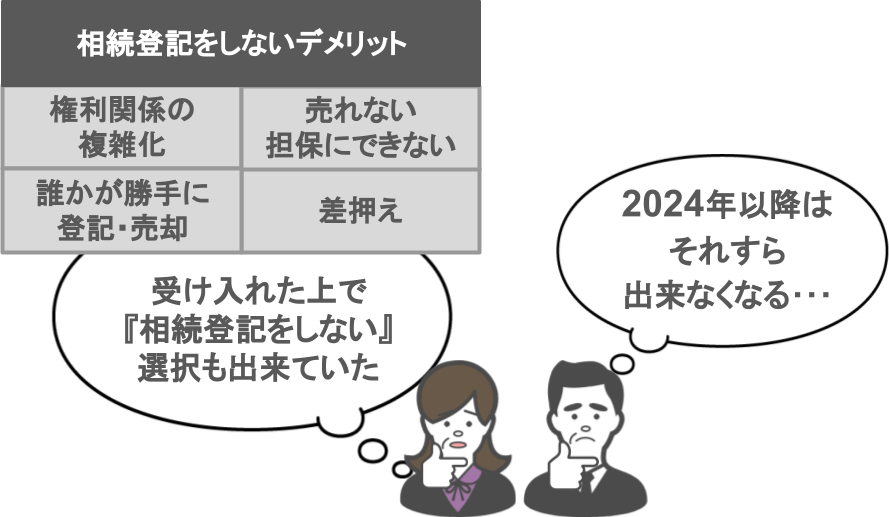

②相続登記をしないことで発生する5つの深刻なデメリット

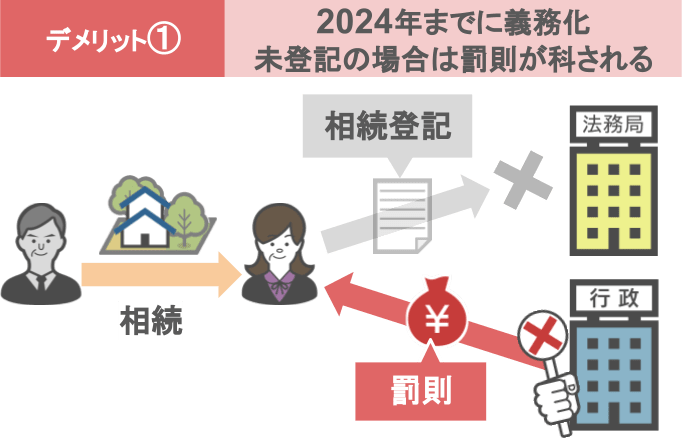

ⅰ相続登記の義務化が2024年までに導入!未登記の場合には罰則が科される

まず、相続登記しないことで発生するデメリットの一つ目は

【相続登記の義務化が2024年までに導入され、未登記の場合には罰則が科される】

ということです。

2021年の現時点においては、

● 親から相続した土地(建物)対して、

● 相続登記を行わなかったとしても

● その人に対して何らかのペナルティが課されるということはありません。

そのため、

「だったら手間暇もお金もかかる相続登記なんてもっと後回しでいいや」

とこのように考える方が年々増加し、その結果、

「今の日本には国が所有者を把握できない『所有者不明土地』が約410万ヘクタールも存在している」

と言われているのです。

なんとこれは九州全体の面接よりも大きく、

● このまま国が所有者不明土地の増加に対して何も対策を取らない場合、

● 2040年には日本国内における『所有者不明土地』の総面積は約720万へクタール(およそ北海道全体の面積ほど)にまで膨れ上がる

といった予想が出ているんです。

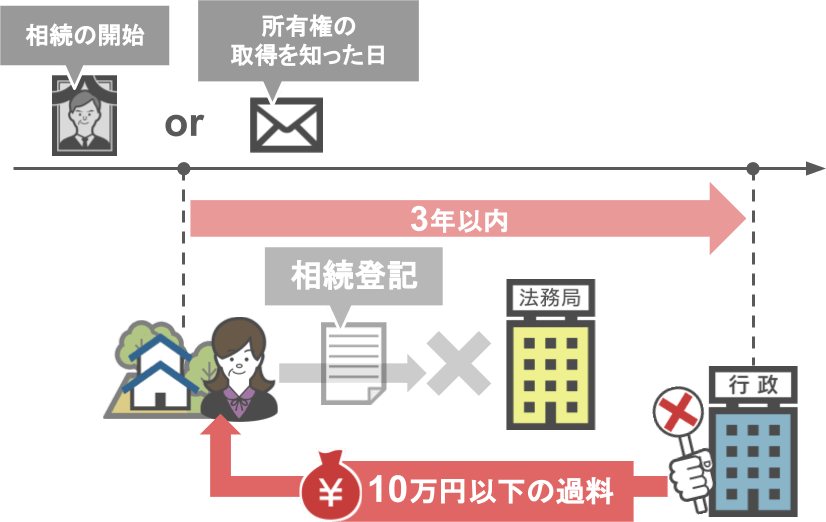

そのため政府はこの深刻な問題の解決策として、

● 相続の開始とその所有権の取得を知った日から3年以内に

● 法務局に対して相続登記の申請を行わなければ

● 相続人対し10万円以下の過料を科し、行政罰としてお金を徴収します

と言う『相続登記の義務化』を施行することにしたのです。

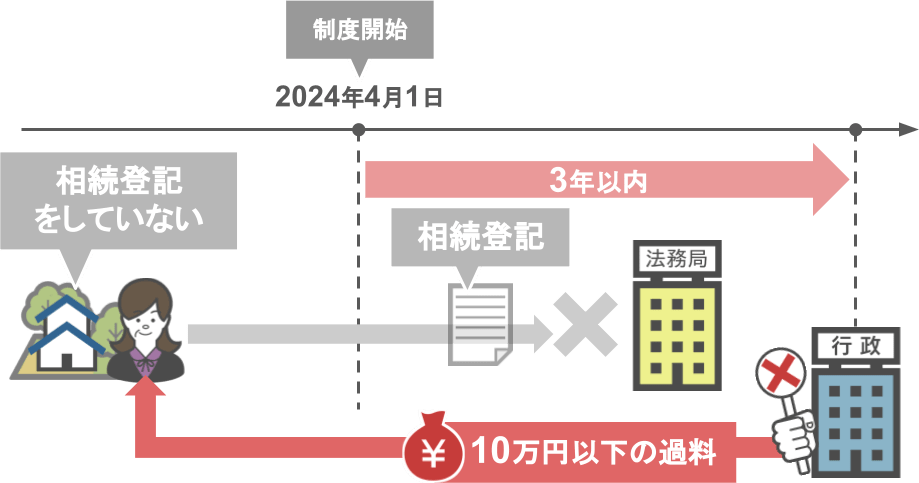

この相続登記義務化する『民法不動産登記法』の改正案は、もうすでに2021年4月21日の参議院本会議で可決されておりますので、

「法案が可決された日から3年以内に法制度が開始される」というアナウンスからも、

この相続登記の義務化は2024年度までに施行される予定です。

そしてこの相続登記の義務化は、全国から所有者不明土地を減らすことを趣旨として導入されるものなので、

その性質上、2024年4月1日から制度が開始された場合

「2024年4月1日以前に家族から不動産を相続し、その上でまだ登記を行っていない」

という方についても、

● 制度施行日から3年以内に登記を行わない場合には

● 罰則規定が適用されることになります。

ですので、

「相続登記は手間がかかって面倒くさいし、もう少し時間が経ってからでもいいや」

とこのように考えている方も、

「2024年でまでには相続登記の義務化が始まり、結局は相続登記を完了させなければいけないんだから、

不要な土地であろうが必要な土地であろうが、早い段階から相続登記をしておこう」

とこのように考えて頂ければと思います。

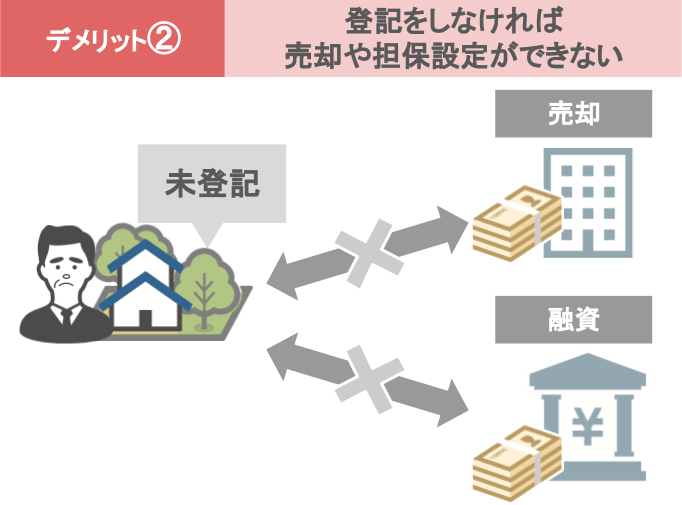

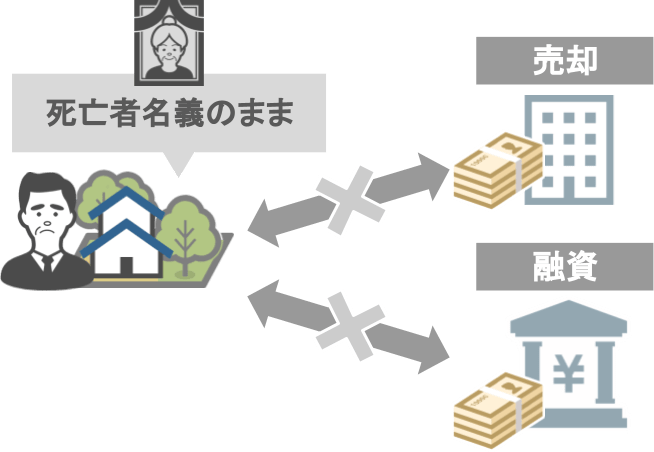

ⅱ相続登記をしなければ不動産の売却や担保設定ができない

相続登記をしないことで発生するデメリットの2つ目は

【相続登記しなければ不動産の売却や担保設定ができない】

ということです。

いくら現在、全く買い手のつかない不要な土地建物であっても、

その不動産のある周辺の環境が変わると、その土地自体に需要が生まれる可能性はあります。

実際に私のお客さんの中には、

● 全く買い手がつかなくて諦めていた田舎の土地が、

● 周りに高速道路が走るようになったことで土地自体の需要が高まり、売却至った

というケースもありました。

もし土地の需要が高まった際に、

「不動産を売却したい」または「需要が出てきた土地を担保に融資を受けたい」と思っても

● 相続登記せずに死亡者名義のままとなっている土地建物は

● 第三者に対して売却手続きを行ったり、担保設定をすることができません。

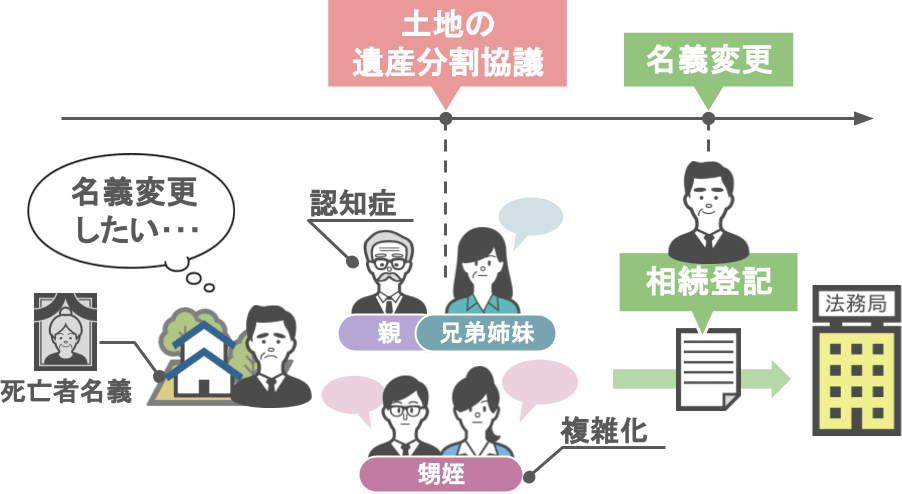

「相続した不動産の需要が上がってから相続登記をすればいいや」と考えていても

いざ名義変更をしようと思ったときに

● 相続関係が複雑になっていたり

● 相続人の一人が認知症になり判断能力がなくなってしまうと

相続登記以前に、

● 相続登記するために必要な『遺産分割協議自体を成立させること』がとてつもなく難しくなってしまいます。

ですので、不動産の相続登記をしないままでいると

● せっかく買い手がつきそうになったのに、売却がうまくいかなかったり

● 売り時を逃す可能性がある

ということは覚えておいてください。

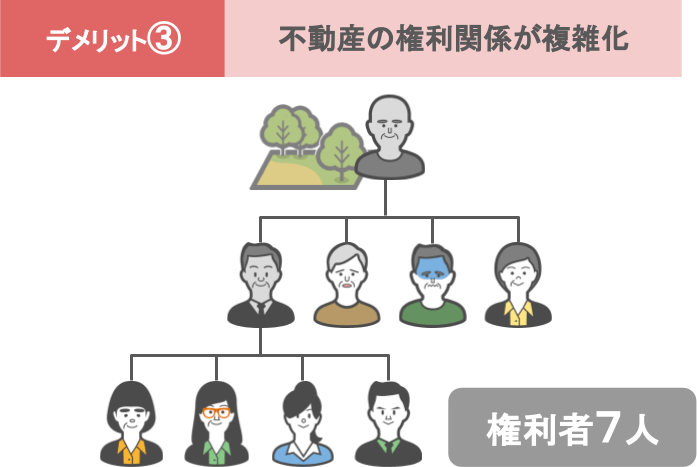

ⅲ相続登記をしなければ不動産の権利関係がドンドン複雑化する

相続登記をしないことで発生するデメリットの3つ目は

【相続登記しなければ不動産の権利関係がどんどん複雑化する】

ということです。

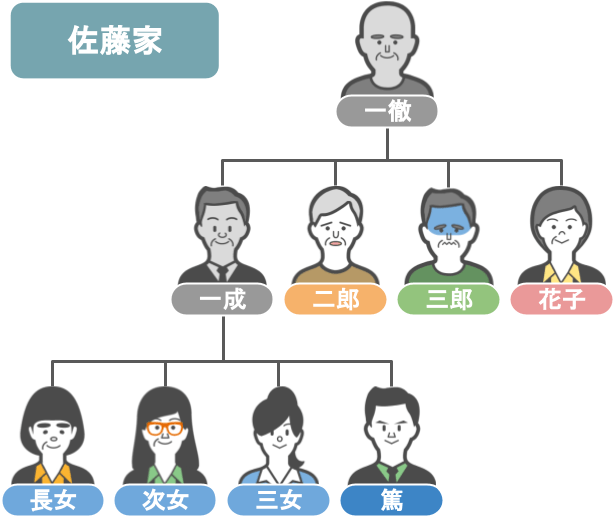

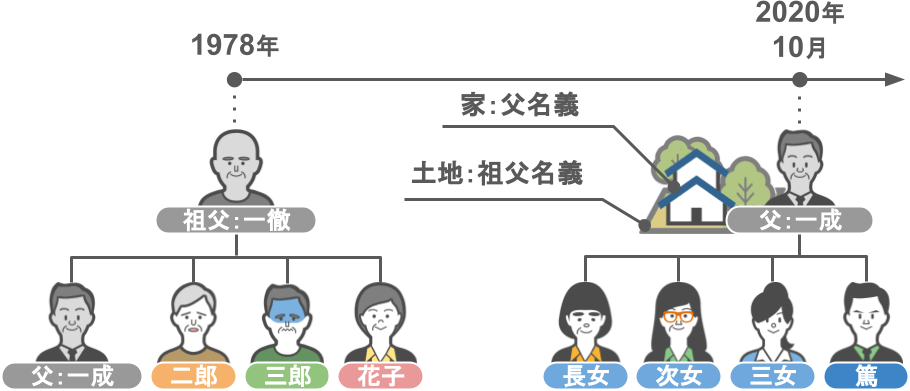

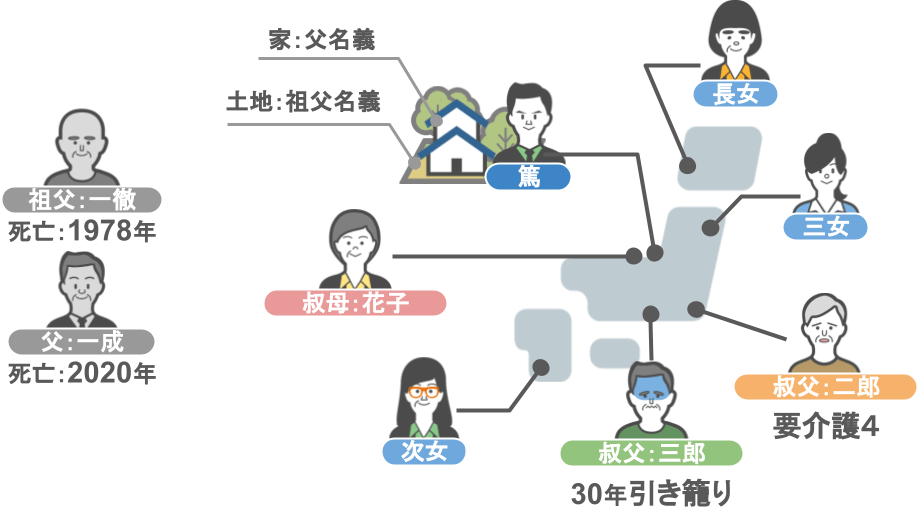

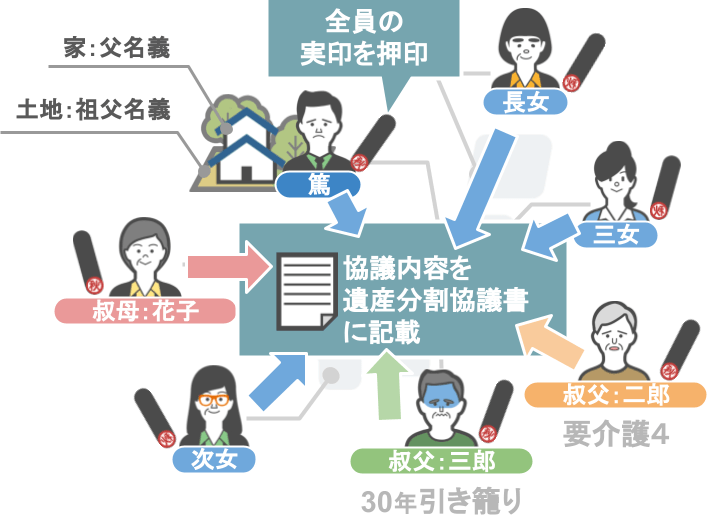

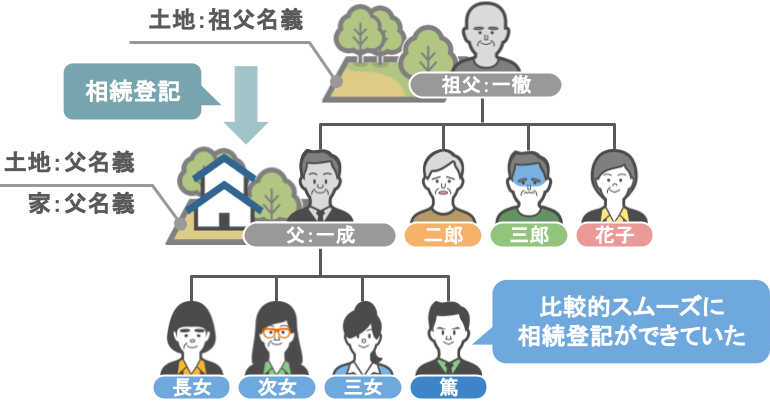

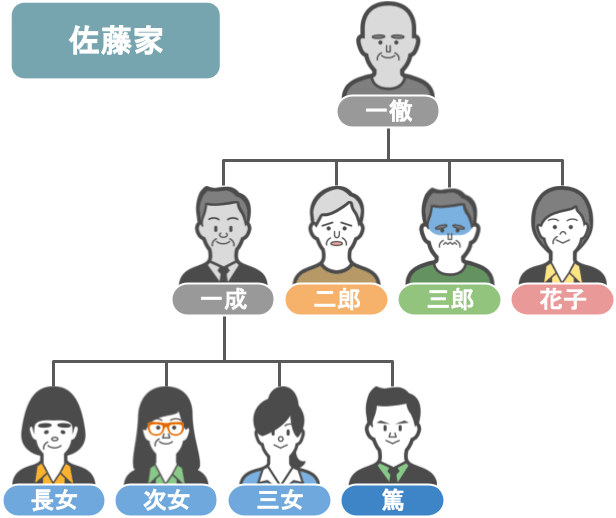

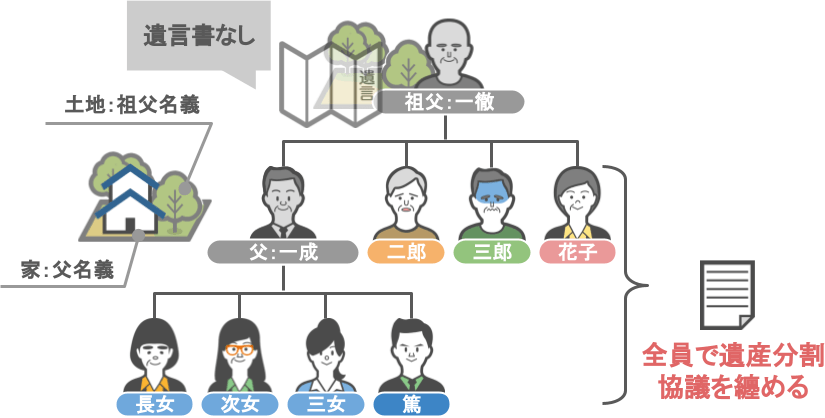

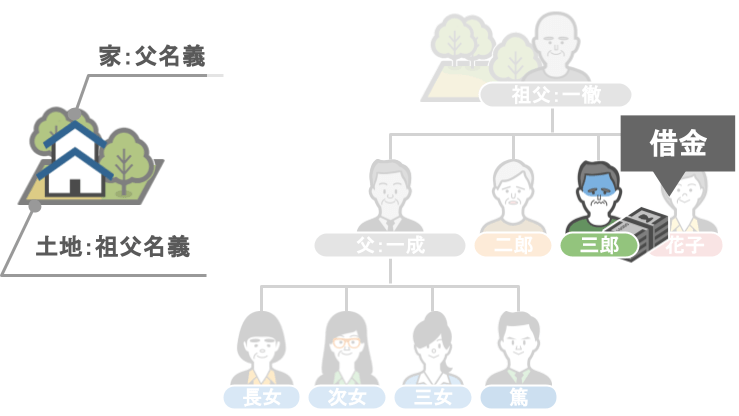

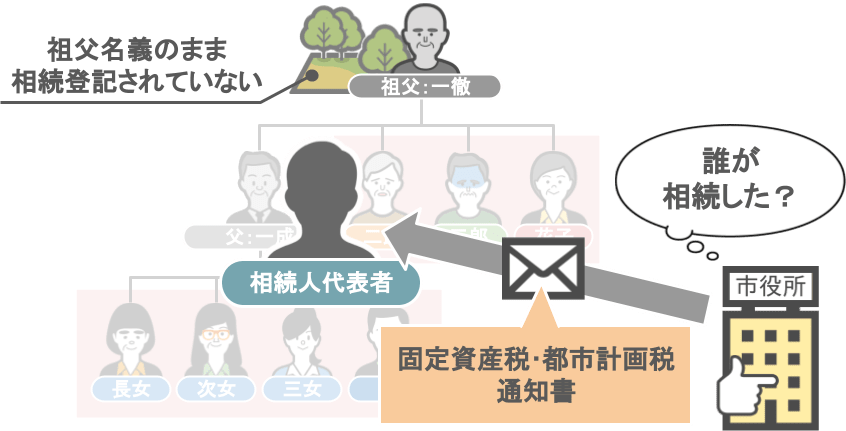

これについては、当事務所に来られたお客さん方からの相談内容を基に、こちらの佐藤家をモデルとして見ていきましょう。

相談者は、上の家系図の篤さんです。

まずは相談に至った経緯について見てみましょう。

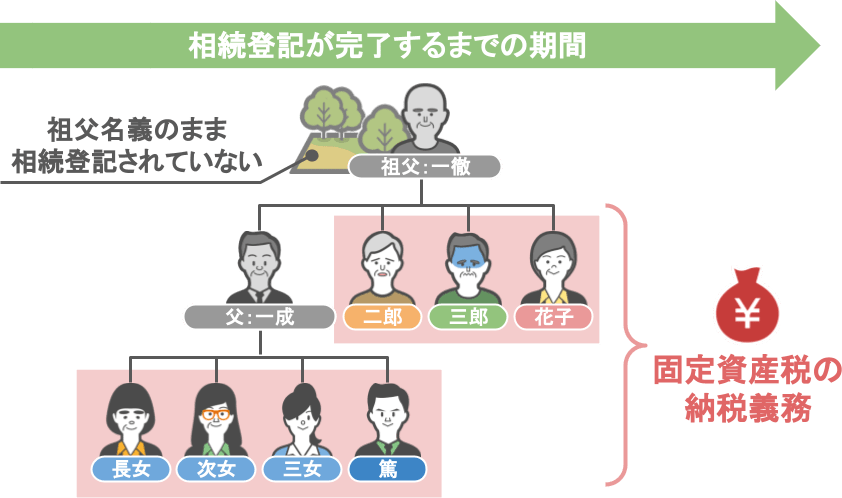

● 2020年10月に父(一成)が亡くなったが、実は父が住んでいた土地の名義が祖父(一徹)のままとなっている。

● 祖父が亡くなったのは1978年で、祖父の子供は4人(父:一成は祖父の長男)。

● 長男一成の相続人は相談者(篤)を含めて4人。

● 相談者(篤)は現在北陸在住で、祖父一徹名義の土地に住んでいる。

● 相談者(篤)の姉達は全員嫁ぎ、全国に点在している。

● 叔父の二郎は横浜の自宅で要介護4の状態。

● 同じく叔父の三郎は30年ほど引きこもり生活が続いているらしい。

● 叔母の花子は同じ北陸に住んでいて今のところ健在のよう。

と、ここまでが相談の前提となります。

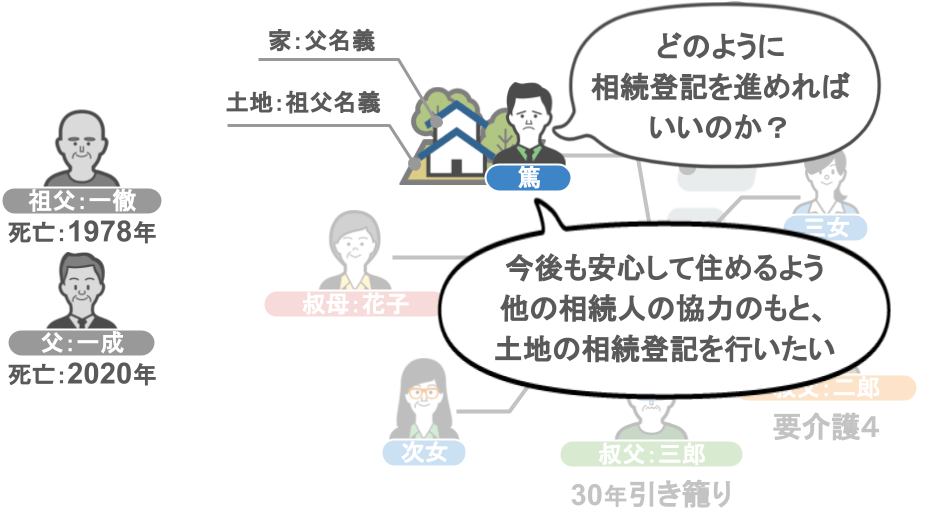

この前提を踏まえた上で、篤さんからの受けた相談内容は次のようなものでした。

「私は自分が住んでいる土地、家にこれからも安心して住めるように、

他の相続人の協力のもと、土地の相続登記を行いたいのですが、

これからどのように相続登記を進めればいいのでしょうか」

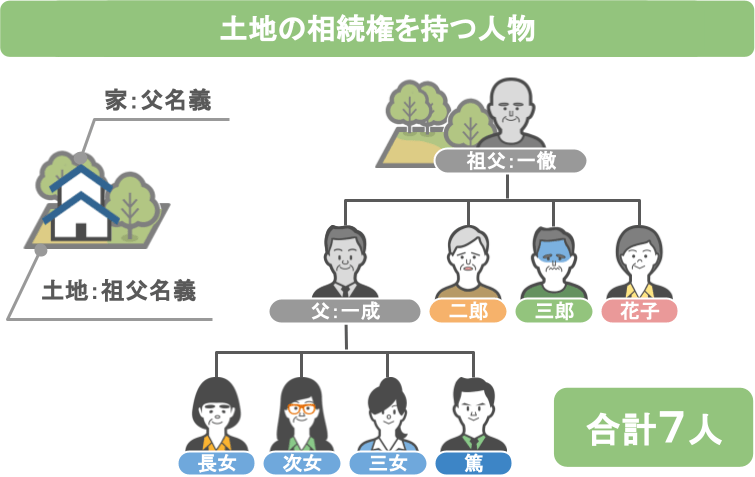

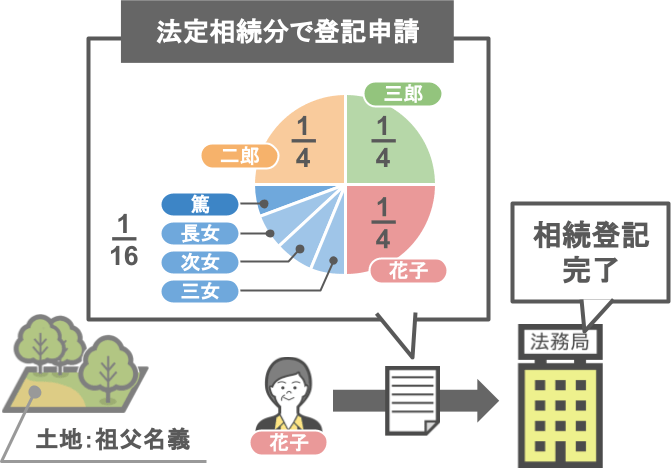

まずこの佐藤家の場合、一徹さん名義の土地の相続権を持つ人物は

一成さんが亡くなられたことで

● 一徹さんの子供である二郎さん三郎さん花子さん、

● 一成さんの子供である長女次女三女と篤さん

計7人となります。

その上で篤さんの姉3人は全国に点在しており、叔父の二郎さんや三郎さんは心身に不調を抱えている。

このような状況下において、相続人の篤さんはどのように相続登記を進めれば良いのかというと、

➀相続人全員とコンタクトを取り、一徹さんの土地に関しての『遺産分割協議』をまとめる

➁まとまった内容を遺産分割協議書に記載し、全員分の実印を押印する。

➂全員分の印鑑証明書を集めて法務局で登記申請を行う。

これら一連の手続きを踏まなくてはいけません。

相続人が全国に散らばっており、中にはあまり体調がよくない方がいる状況において、

『相続登記』を完了させる事がとても困難であろうことは皆さんも理解していただけるでしょう。

結果論になりますが、

● もしも一徹さんが亡くなられたあとに、すぐ一成さんを名義人とする相続登記を行っていれば

● 一成さんの子供である篤さんがこんな苦労を負うことはなかった・・・

ということですね。

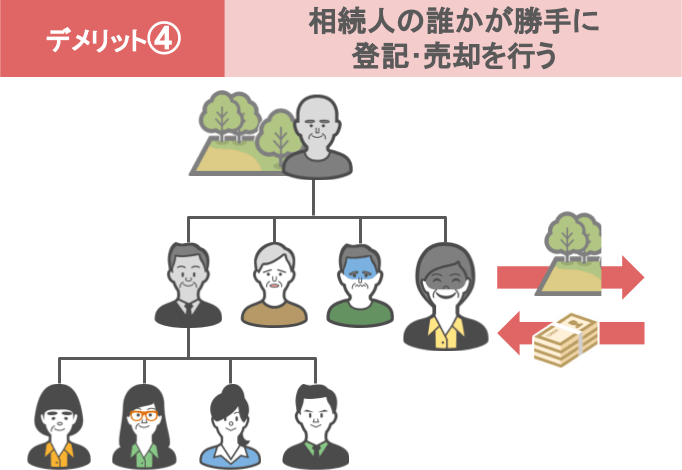

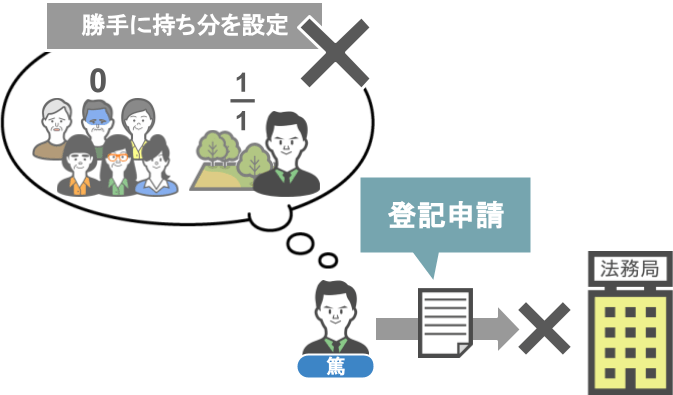

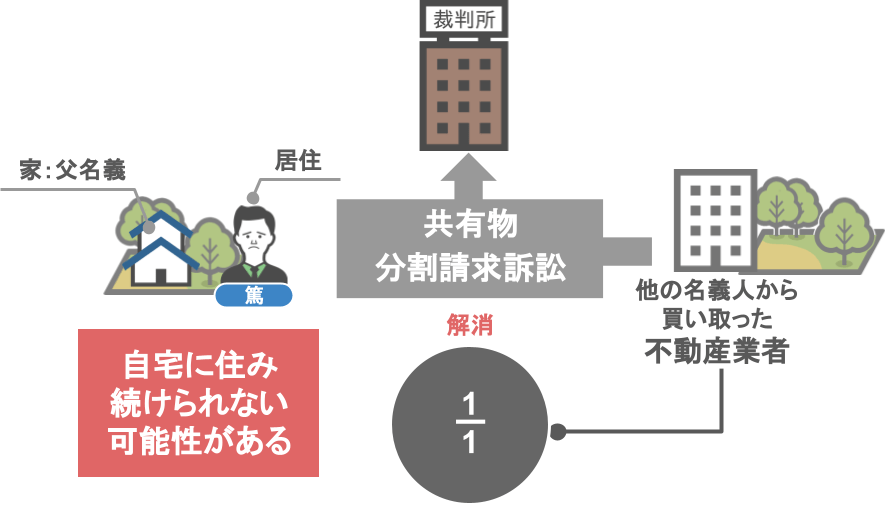

ⅳ他の相続人が勝手に自分の持ち分を売却する可能性がある

相続登記しないことで発生するデメリットの4つ目は

【相続登記をしなければ、他の相続人が勝手に法定相続分で相続を登記し自分の持ち分を売却する可能性がある】

ということです。

どういうことか、再びこちらの佐藤家の家系図をもとに解説をしていきましょう。

まず原則として、

亡くなった方名義の土地を、

『単独の相続人が、勝手に持ち分を設定し法務局で登記申請をする』

ということはできません。

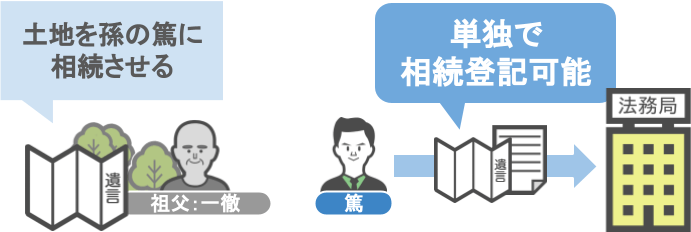

【遺言書がある場合】

もし一徹さんが生前に、「自分名義の土地を孫の篤に相続させる」といった内容の遺言書を作成してくれていたのでしたら、

その遺言によって篤さんは単独で相続登記を行うことができます。

【遺言書がない場合】

遺言書がない場合は、デメリット➂でお話したように

● 一徹さんの相続人すべての人と『遺産分割協議』をまとめ上げないと

● 新しい名義人となる人が相続登記を行うことはできません。

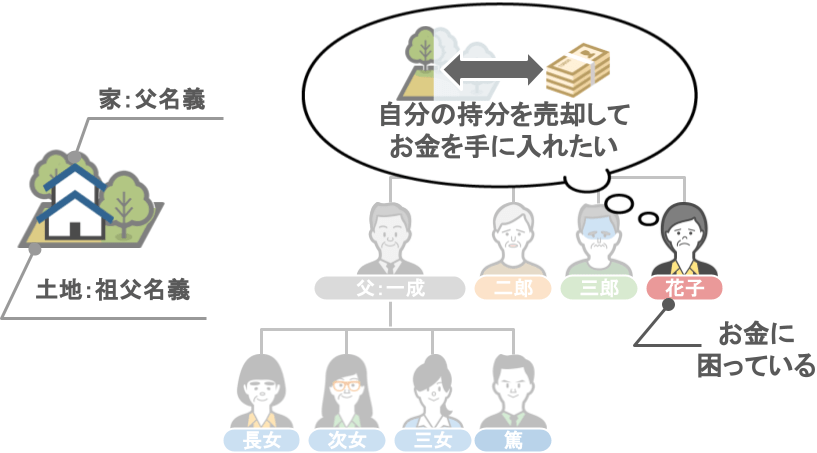

ですが仮に、叔母の花子さんがお金に困っており、

「父(一徹)の土地の持分を売却して少しでもお金を手に入れたい」

と思った場合、

● 花子さんは一徹さんの土地を『法定相続分』で登記申請をすれば、

● 他の相続人との遺産分割協議を行うことなく、定相続分による相続登記が完了してしまうのです。

一つの土地を法定相続分で分割するなんて、その後の権利関係の複雑化を考えたら実行する人はそういないでしょうが、

このケースの花子さんのように

「後々の権利関係なんてどうでもいいから今は自分の持ち分を売却して、少しでもお金を手に入れたい」

と考える相続人もいるかもしれません。

そしてその考えを実行してしまえば、

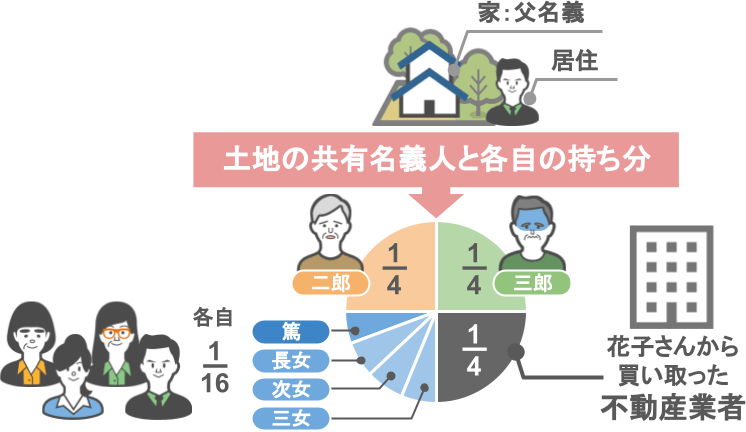

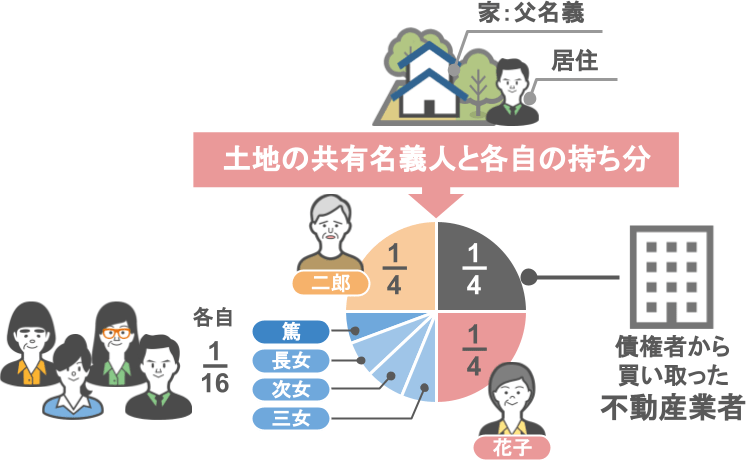

● 一徹さんの土地の4分の3は佐藤家の相続人が所有しているけれど

● 残りの4分の1は家族以外の不動産業者が所有することになり

●『売却』や『土地の賃貸利用』など、権利者間での意思統一も難しくなってしまいます。

ちなみにこの話を聞いておられる方で

「土地の1/4の持ち分を欲しがるようなそんな不動産業者なんていないでしょ」

と思うかもしれませんが、世の中には

「共有持ち分を高額で買取しますよ」

という不動産業者なども存在しています。

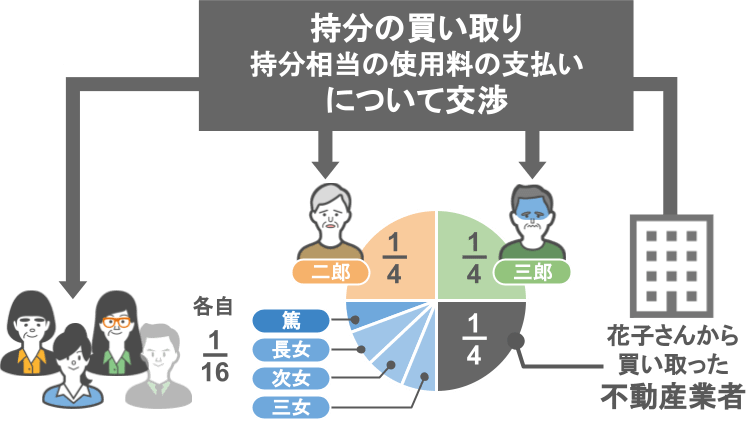

そういった会社は、花子さんから4分の1の持ち分を買い取った後に、

きちんと法律に則って、

次郎さんや三朗さん、長女さんや次女、三女さんに対して、

持ち分の買い取りについて交渉してくるわけです。

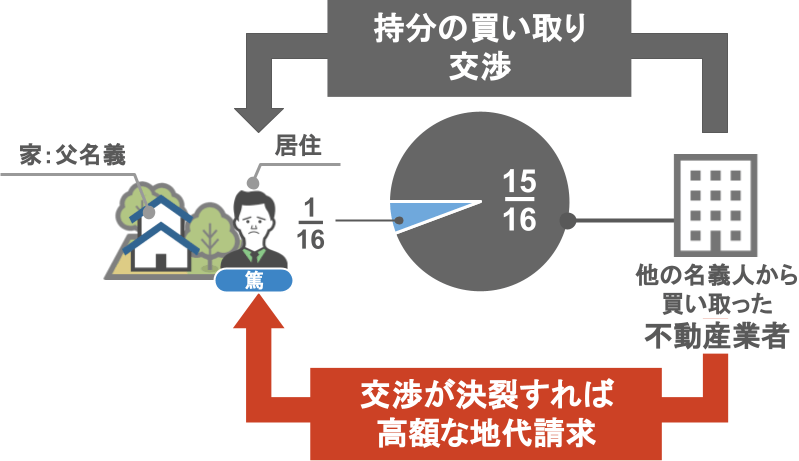

そして最終的に16分の15の持ち分を所有した不動産業者は、

該当する土地の上に住んでいる篤さんに対しても持ち分を買い取る交渉を行ってきます。

この交渉が決裂した場合、不動産業者は篤さんに対して毎月高額な地代を請求してくる可能性もありますし、

最終的に共有物分割請求訴訟という裁判所を通じて、共有状態の解消を行う訴訟を起こされ、

最悪の場合、淳さんは自分が住んでいた自宅に住み続けることができなくなる・・・という可能性もあるのです。

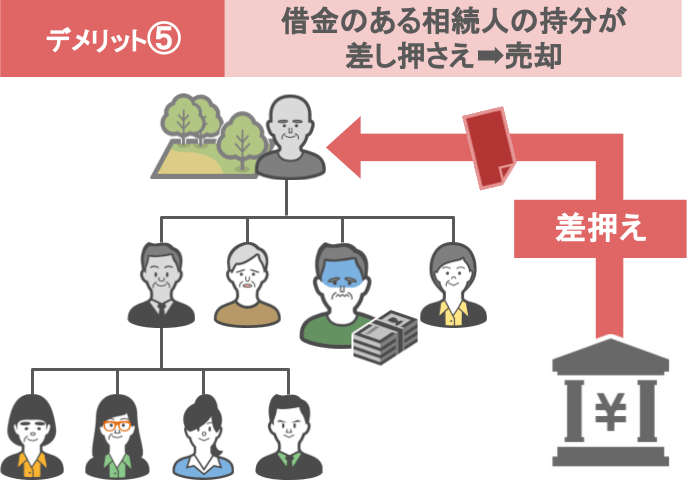

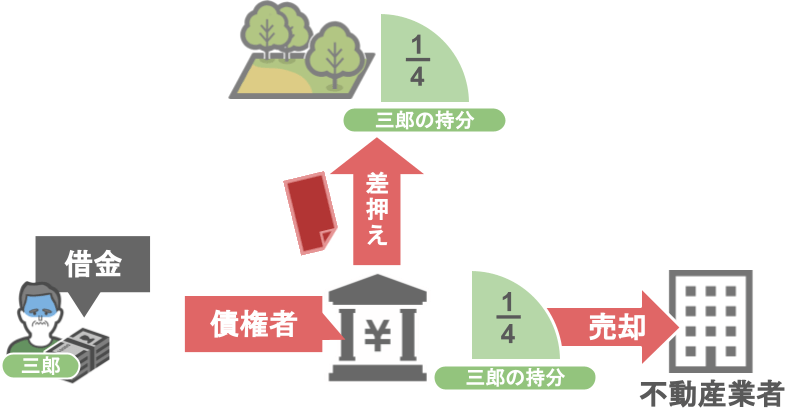

ⅴ借金がある相続人の不動産持ち分を差し押さえられ、売却される可能性がある

相続登記をしないことで発生するデメリットの5つ目は

【相続登記をしなければ、借金がある相続人の不動産持ち分が差し押さえられ売却される可能性がある】

ということです。

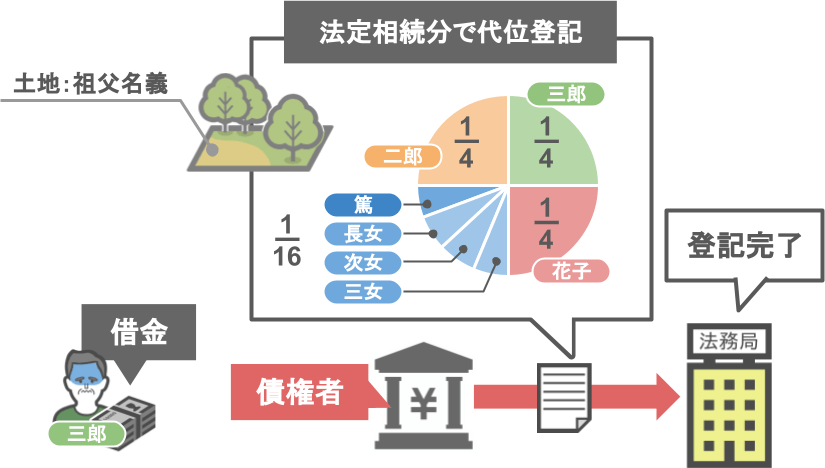

仮にこちらの佐藤家の三郎さんに借金がある場合、

三郎さんの債権者は、

● まだ相続登記がされていない土地について

●『法定相続分』通りの持ち分で、相続登記の手続きを代位登記することができてしまいます。

そして代位登記が完了すれば、

● 債権者は三郎さんの持ち分(4分の1)を差し押さえ、

● 売却することができるのです。

こうなってしまうと、

● 一徹さんの土地の4分の3は佐藤家の相続人が所有しているけれど、

● 残りの4分の1は、家族以外の不動産業者が所有することになりますよね。

そうそうなると、これまでの話と同様に、

● 土地をめぐる権利関係がややこしくなったり

● 土地の売却や賃貸利用などの意思決定が取りづらくなる

といったさまざまなデメリットが発生してしまいます。

さてここまでの内容で

親から相続した不要な土地を相続登記しないことの『メリット』と『デメリット』について見てきましたが、

最後の章では当事務所のお客さんでも勘違いされている方が多い、

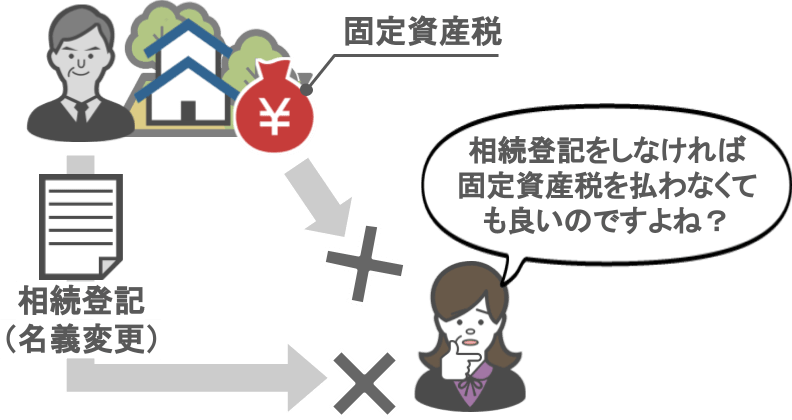

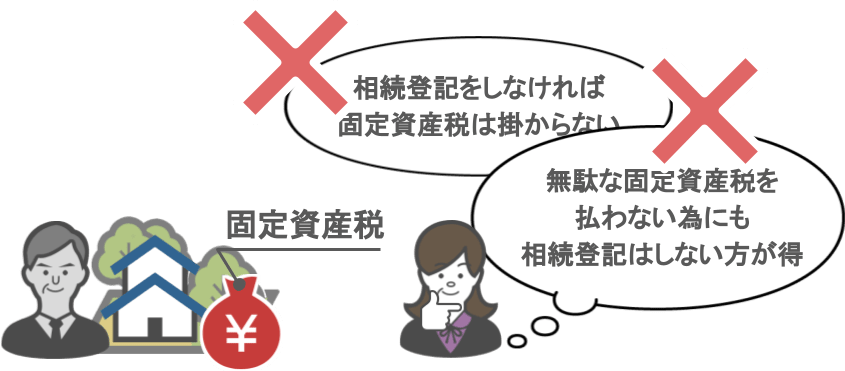

「相続登記をしなければ固定資産税も払わなくても良い」

という誤解について解説したいと思います。

③相続登記しなくても不動産に掛かる固定資産税や維持・管理コストは発生する

よく YouTube のコメント欄で「相続登記をしなければ固定資産税も払わなくていいんですよね?」という質問を受けます。

ですが、この考えは先ほども言った通り、全くの勘違いです。

どういうことか再び佐藤家の家系図を元にお話しますが、

一徹さんの土地の相続登記が完了するまでの期間というのは、

『相続人全員が一徹さんの土地に対する固定資産税の納税義務を負っている』という状態なのです。

ですが、固定資産税の納税通知書を発送する市役所は、相続登記していない該当の土地について誰が相続したのかわかりませんから、

『相続人代表者』に対して固定資産税・都市計画税の通知書を送ります。

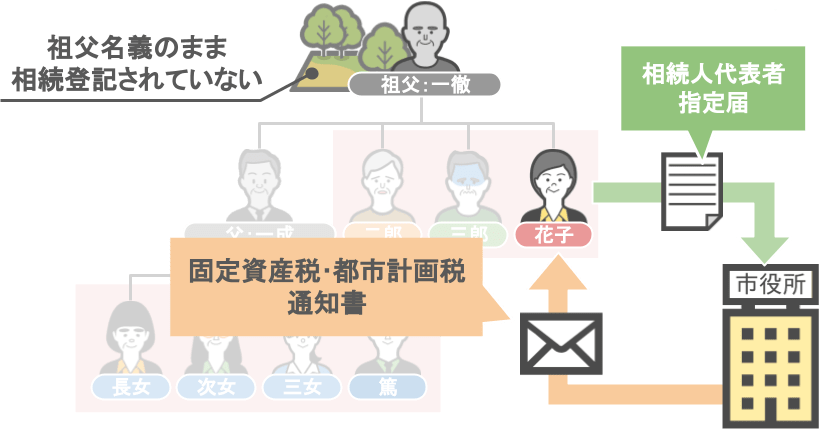

【相続代表者指定届を提出している場合】

佐藤家の相続人が、事前に『相続代表者指定届』を提出していた場合、

指定された相続人のもとに納税通知書が届きます。

【相続代表者指定届を提出していない場合】

指定届を提出していない場合は、

市役所側が勝手に代表者を指定し、通知書を送付することになります。

と、このように、

● 相続登記をしなくても

● 亡くなった方の家族や関係者に対しては、固定資産税の納税通知書がばっちりと届きますので、

「相続登記をしなければ固定資産税は掛からない!」

「無駄な固定資産税を払わないためにも相続登記はしないほうが得だ!」という勘違いはされないようにしてくださいね。

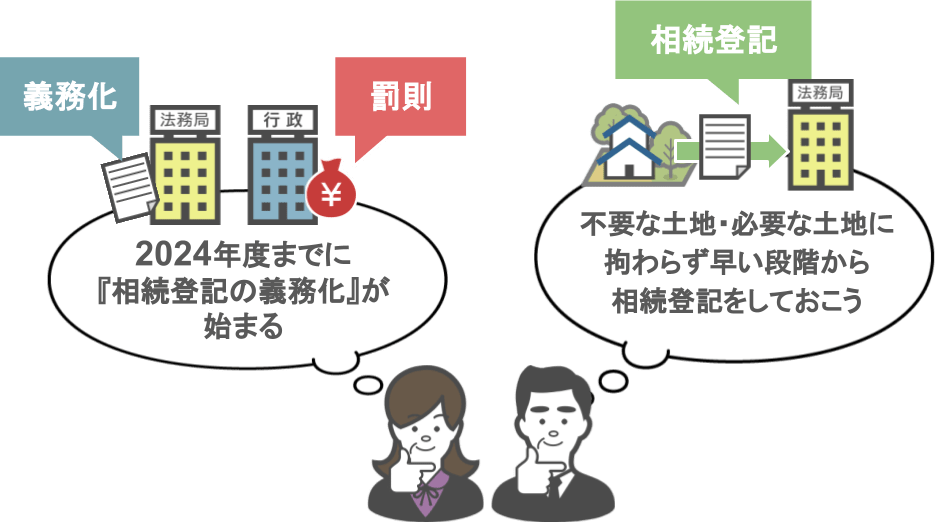

まとめ

今回の記事では『親から相続した不動産』について、

『その土地が必要であれ不要であれ、相続登記をしないことによって生じるデメリットには大小様々なものがあります』というポイントと、

『相続登記の義務化が2024年までに導入され、未登記の方には罰則があります』という、今後新しく施行される改正案についてお話しました。

ここまでの話を聞いて来られて、

「不要な土地について、今までは『デメリットを受け入れた上で相続登記しない』という選択も取れたのに、2024年以降は、それすらできなくなるのか・・・」と、このように思われた方もいらっしゃるでしょう。

ですが、今回紹介した『相続登記の義務化』に合わせて、

不要な土地を国に譲渡できる制度『相続等により取得した土地所有権の国庫への帰属に関する法律』が、2021年4月21日に成立し、2年以内に施行されることになりました。

2023年7月6日追記

【相続等により取得した土地所有権の国庫への帰属に関する法律】は、【相続土地国庫帰属制度】として2023年4月1日に施行されました。

詳しくはこちらの記事で解説しています。

これによって、

● 相続登記を済ませ、

● 土地の所有者が誰かを明確にした上で

● 国が定める厳しい条件をクリアし、

● その管理に要する10年分の費用を納付すれば

● 親から相続した不要な土地を国側に引き取ってもらうことができます。

国としても「今後、所有者不明土地を増やさず、いかに減らしていくか」という考えがありますから、

これからもこの『国庫帰属法』のような、『不要な土地を相続した相続人』に少しでも寄り添う形の制度が出てくると思います。

当事務所では引き続きそういったお得な情報が公表され次第、皆さんにお伝えしていきたいと思いますので、引き続きご覧いただければと思います。