【大増税!?】相続・贈与の一体化により近い将来110万円の暦年贈与が使えなくなる!?

【当該記事は2021年11月に作成した記事です】

当事務所では、これまでに将来の相続税を1円でも少なくするために110万円の暦年贈与、または110万円以上の暦年贈与を積極的に活用していきましょうという話を繰り返し行ってきました。

ですが近い将来、早ければ2022年の4月1日から、この最高の節税策である110万円の暦年贈与が使えなくなる可能性が出てきたんです。

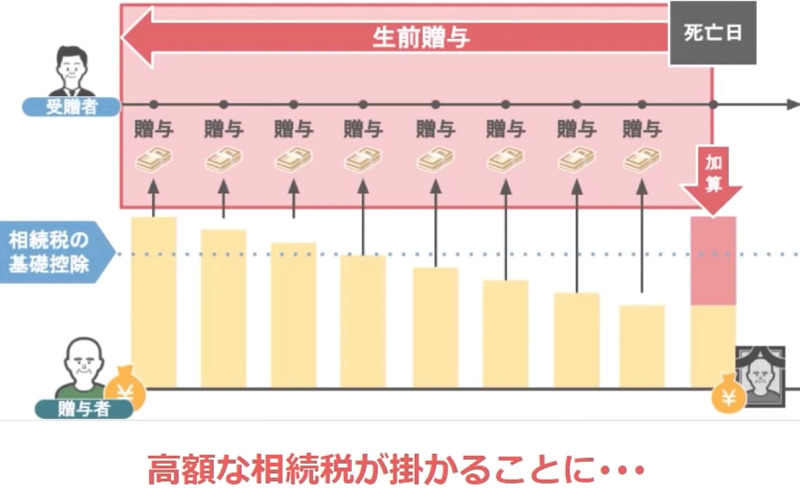

と言いますのも、現在自民党税制調査会では相続・贈与の一体化課税という新しい課税体系の検討が進んでおりまして、仮にこの制度が実際に施行されることになりますと、現状における相続開始前の贈与については、3年以内のものは相続財産として足し戻してくださいねという、3年以内の贈与加算の期間が3年を超えて相続開始前5年以内の贈与、10年以内の贈与、15年以内の贈与は相続財産として足し戻してくださいね、という取扱になるかもしれません。

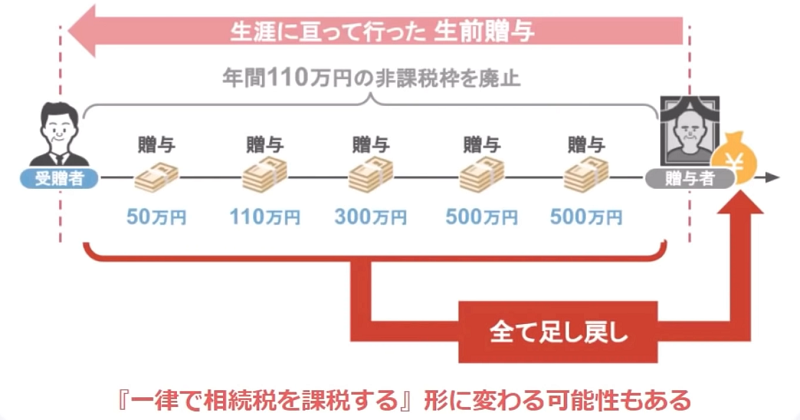

いえ、もしかしたら、もっと深刻な変更として、暦年贈与における110万円の非課税枠自体をなくし、生前に被相続人から受けた贈与は被相続人の相続が発生した時点でこれまでの贈与全てを足し戻して、一律で相続税を課税します、という形に変わる可能性もあるんです。

そうなりますと、これまで110万円の非課税枠を使い将来の相続税を大きく節税、もしくはゼロにできていた家庭がこの節税対策が使えなくなることにより、高額な相続税が課税されることになります。

つまり、現状の制度がこの相続・贈与の一体化課税に変わりますと、実質的な相続税の大増税となり、納税者にとっての負担がこれまで以上に大きくなるということが予想されるんですね。

では、そんな相続・贈与の一体化について、私たちは今からどのように備えていけばいいんでしょうか。

それを見ていくために、今回の記事テーマは前後編の2本構成で解説を行います。

前編となるこの記事では、まず相続・贈与の一体化課税の概要として、なぜ現在自民党の税制調査会で相続・贈与の一体化が検討されているのか、暦年贈与は廃止されるのか、それとも暦年贈与自体は残るが贈与加算の期間が現状の3年から5年、10年、15年と延長されるのか、また相続・贈与の一体化は本当に始まるのか、始まる場合相続・贈与の一体化はいつから施行されるのか、相続・贈与の一体化が開始される場合、それ以前の贈与というのは無駄になってしまうのかという5つのポイントについて解説を行っていきます。

また、来週投稿予定の後編では、今回の記事の内容を踏まえた上で、相続・贈与の一体感を見据えた今年2021年中に行うべき節税対策について解説をし、最後に相続・贈与の一体化が施行された後において主流になるであろう、節税対策についてもお話ししていきたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①なぜ現在『相続・贈与の一体化』が検討されているのか、

ではまず始めに、今なぜ相続・贈与の一体化が検討されているのかについてですが、政府の意図としては2020年12月に公表された令和3年度税制改正大綱内でこのように述べられています。

1つ目の理由としては、高齢世代が保有する資産をより早いタイミングで若年世代に移転させ、経済の活性化を図るために資産の早期の世代間移転を促進するための税制を構築する必要があるということ。

そして2つ目の理由としては、現在の税率構造では富裕層による財産の分割贈与を通じた負担回避を防止するには限界がある。

つまり、110万円の非課税枠を使った贈与が認められている現状においては、富裕層が行う税負担の回避を防ぐことができない。

そのため、今後相続税と贈与税をより一体的に捉えて課税する観点から、現行の暦年課税制度のあり方を見直す必要があるというわけですね。

そしてこういった観点から、現在税制調査会では、相続・贈与の一体化課税制度について本格的な導入の検討が行われているという流れになります。

では、この相続・贈与の一体化課税が実際に導入された場合、現在の暦年贈与はどのように変わるのでしょうか。

次の章で見ていきたいと思います。

②暦年贈与は『廃止』される のか『贈与加算の期間が延長』されるのか

相続・贈与の一体化課税が導入された場合、現在の暦年贈与はどのように変わるのか。

これについては現状専門家の間でも、こちらの2つの説のどちらかが採用されることになると考えられておりまして、1つは暦年贈与そのものを廃止して、贈与者が生涯に渡って行ってきた贈与は贈与者が亡くなった際に相続財産としてまとめて課税しますよ、という暦年贈与廃止説。

もう1つは、暦年贈与自体は継続させるけれど、現状の3年以内の贈与加算に関する期間をさらに伸ばして、相続開始までの5年以内の贈与、10年以内の贈与、15年以内の贈与は亡くなった方の相続財産として足し戻してくださいね、という贈与加算の期間延長説。

このどちらかが採用されるでしょう。

私個人の意見としましては、実際に相続・贈与の一体化課税が導入された場合には、贈与加算の期間延長説が採用されるのではないかと思います。

と言いますのも、日本の各地において亡くなった方が生涯にわたって行ってきた配偶者や子ども、孫などに対する贈与、これらを全て把握して贈与者が亡くなった際に相続財産として計上されているかをチェックする、こんな膨大な作業を現状でさえ人手が足りていない税務署の資産課税部門の職員が処理できるかと言えば、おそらく無理でしょう。

ですが、今後数年間でマイナンバーと個人の銀行口座が完全に紐づけされることは考えにくいですから、暦年贈与そのものを廃止して、贈与者が生涯にわたって行ってきた贈与を贈与者が亡くなった際に相続財産としてまとめて課税するという、暦年贈与廃止説が採用されることは考えにくいでしょう。

そのため、実際に相続・贈与の一体化課税が導入された場合には、消去法として贈与加算の期間延長説が採用されるのではないかと思います。

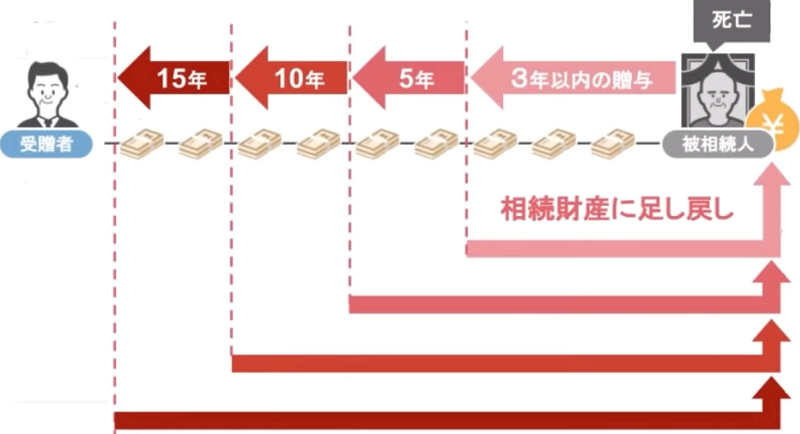

その場合、被相続人が亡くなる何年前までの贈与が被相続人の相続発生後にまとめて足し戻されるのかですが、相続開始までの5年以内、10年以内、15年以内と比較してみても、やはり1番妥当な落としどころとしては相続開始までの10年以内の贈与になるのではないかと思います。

相続開始までの5年以内の贈与を足し戻すというのであれば、現状の3年以内加算とあまり変わりませんし、相続開始前の15年以内の贈与を足し戻すというのは、先程お話しした税務署側のコストの関係上あまり現実的ではありません。

ですので、ここまでをまとめますと、あくまでも現状公開されている情報から推測した私個人の考えですが、実際に相続・贈与の一体化課税が導入された場合には贈与加算の期間延長説が採用され、その期間は相続開始までの10年以内の贈与は被相続人の相続財産として足し戻して計算してください、という変更になるのではないかと予想されます。

さて、ここまでの話を聞いて来られた方の中には、相続・贈与の一体化課税が検討されていることが分かった、でもそれってまだ検討しているというだけで実際に導入されるかどうかは現状では分からないでしょ、もしかしたら検討だけで終わる可能性もあるんじゃない、とこのように思われている方もいらっしゃるかと思います。

ですが、この相続・贈与の一体化課税はかなり高い確率で導入されることになるでしょう。

その理由について、次の章でお話ししていきます。

③相続・贈与の一体化は本当に始まるのか

私が相続・贈与の一体化課税はかなり高い確率で導入されると思う理由としては、毎年12月に財務省のホームページで公開される税制改正大綱の目次と文中に記述されている文言、そして甘利税制調査会会長の発言がその判断材料となっています。

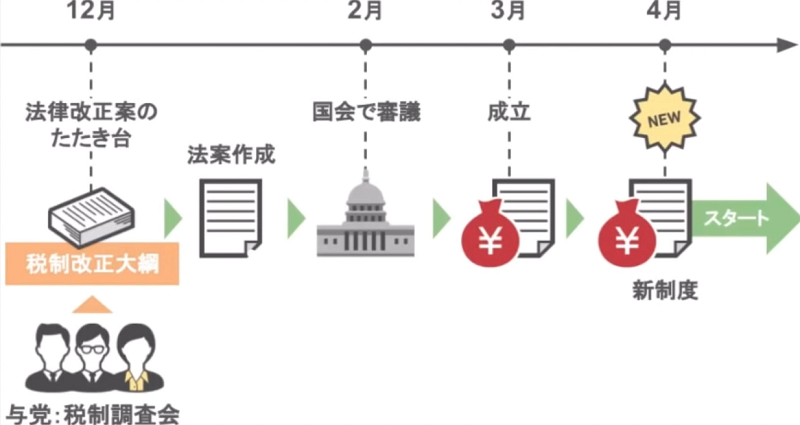

まず、相続・贈与の一体化課税は本当に導入されるのかを見ていく前に、税制改正大綱って一体何、という部分からお話しします。

税制改正大綱というのは、平たく言うと毎年4月に新しい税金の制度をスタートさせるために、その前年の12月に与党の税制調査会が中心と立ってまとめあげる、法律改正案の叩き台資料のことでして、この資料を元に改正法案が作成され、翌年2月に改正法案が国会で審議、その法律が3月に成立し、4月から新しい税制が施行されるというのが一連の税制改正の流れとなります。

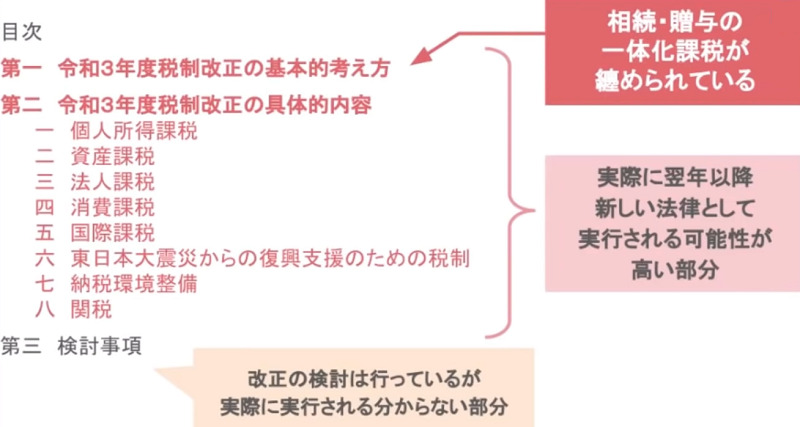

この税制改正大綱は、文章の構成がこちらのスライドのようになっておりまして、このうち一番下の検討事項という部分にまとめられている内容というのは、現状において改正の検討は行っているが、実際に実行されるかどうかは分からないという部分。

この検討事項より上の部分でまとめられている内容というのは、実際に翌年以降に新しい法律として実行される可能性が高い部分となります。

そして、今回の記事のテーマである相続・贈与の一体化課税については、その内容がどこの部分にまとめられているかというと、この1番上の令和3年度税制改正の基本的考え方においてまとめられています。

そのため、相続・贈与の一体化は実際に翌年以降に新しい法律として実行される可能性が高いというわけですね。

これが、相続・贈与の一体化課税がただの検討で終わらない理由の1つとなります。

また、2つ目の理由としては、こちらのスライドを見てください。

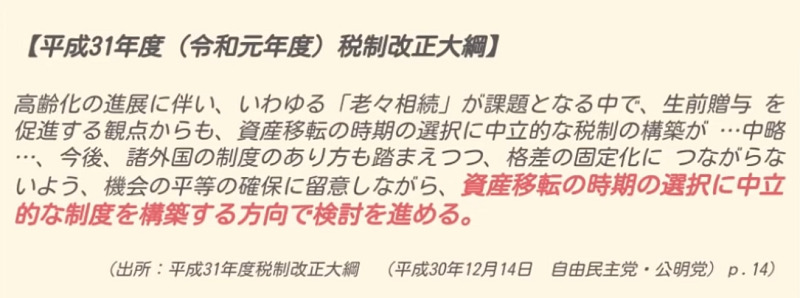

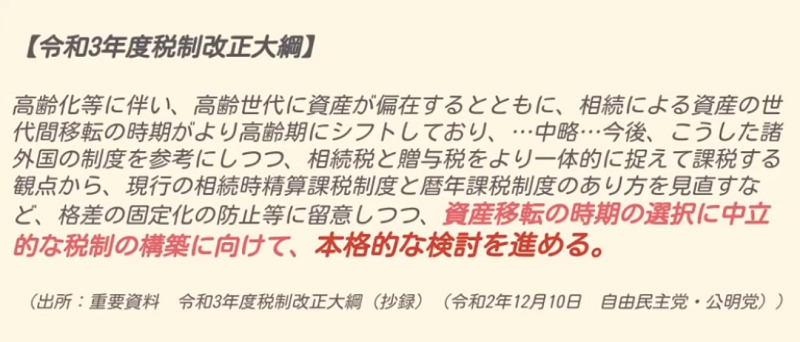

こちらは、相続・贈与の一体化課税の検討が始まった平成31年度の税制改正大綱の文章なんですが、文末の表現は資産移転の時期の選択に中立的な制度を構築する方向で検討を進める、という内容で締めくくられています。

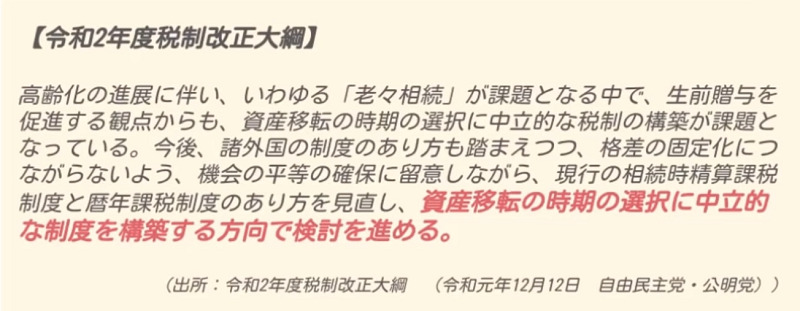

同様に、令和2年度税制改正大綱においてもほぼ同様の内容で、文末も先程と同様に資産移転の時期の選択に中立的な制度を構築する方向で検討を進めるというものです。

ですが、去年の年末に公開された令和3年度税制改正大綱を見てください。

文末の文言が、資産移転の時期の選択に中立的な税制の構築に向けて本格的な検討を進めるという表現で締めくくられており、さらにこの年の甘利税制調査会会長の発言として、相続税と贈与税に関し、海外ではいつ資産を移転しても公平で公正な制度がある、国際標準に極力添う形にしていきたいというように、相続・贈与の一体化課税に対してかなり意欲的なコメントをされています。

これらのことから、相続・贈与の一体化課税については、今後実際に導入が行われる可能性が非常に高いと考えられます。

政府としては、現在65歳以上が所有している約1000兆円の金融資産を、この相続・贈与の一体化課税を導入することで家族下における資産の早期の世代間移転を促進させることにより、経済が活性化すると考えているのでしょうが、これはあくまで私個人の意見なんですが、生前贈与による相続税の節税効果が薄まるのでしたら、贈与を行う側のモチベーションというのはものすごく下がるのではないでしょうか。

そして、贈与を行う側のモチベーションが下がると、お金が必要な子供や孫世代には金融資産が渡らなくなる。

結果的に、相続・贈与の一体化課税が施行されれば、日本の経済は活性化するどころか、高齢世代がよりお金を溜め込む国になり、経済の停滞が進む。

私個人としては、このように思えてなりませんね。

そうは言っても、この相続・贈与の一体化課税はもう本格的な検討をされていますので、近い将来施行されることは間違いありません。

④相続・贈与の一体化はいつから施行されるのか

では、実際に相続・贈与の一体化課税が導入される場合、新しい課税方式はいつから始まるのか。

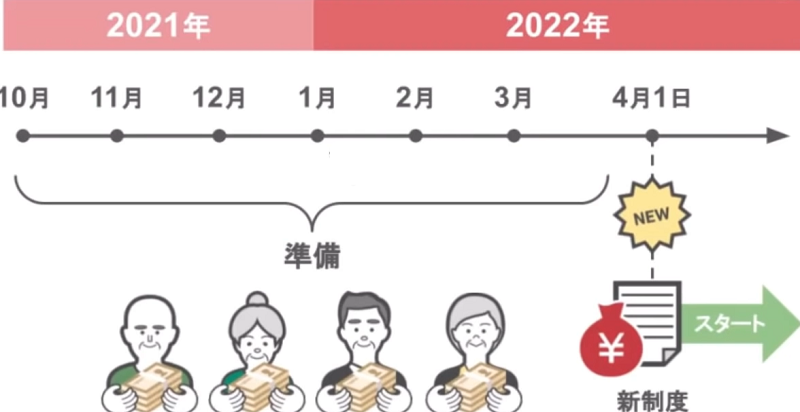

はっきり言ってこの開始時期については、まだ専門家の間で意見が分かれているところで、早ければ来年の2022年4月1日から開始されるという意見もあれば、2023年4月1日から開始されるという意見、将来的に導入はされるけれど開始時期はもう少し後になるという意見もあります。

確かに相続・贈与の一体化の開始時期を、2023年4月1日や、もっと後の数年後になるというふうに考えることもできますが、ゆったりと構えていたのに蓋を開ければ相続・贈与の一体化が来年2022年4月1日から始まった、こうなってしまいますと、もう110万円までが非課税となるお得な暦年贈与や相続税と贈与税の税率の差を利用した節税対策を実行することは難しくなります。

ですから私としては、皆さんには来年の2022年4月1日から相続・贈与の一体化が始まる、こう思っていただいて、そのための準備を今年の残り3か月、そして来年の1月から3月までの間に行っていただければと思います。

⑤相続・贈与の一体化が開始される以前の贈与は無駄になってしまうのか

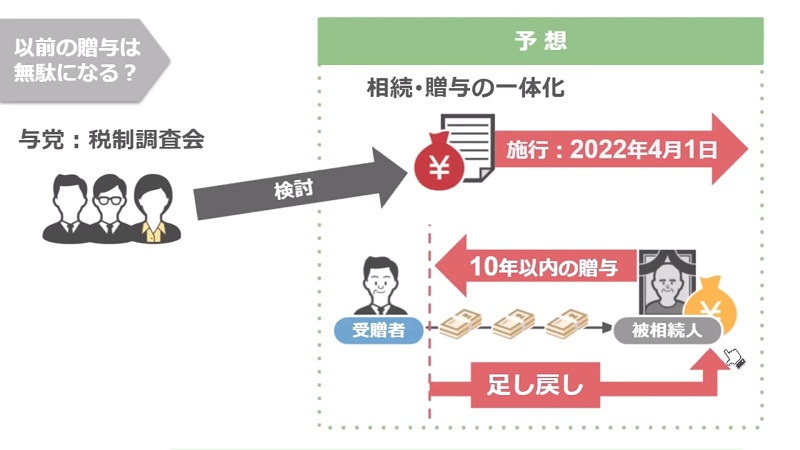

さて、ここまでの話を振り返りますと、今自民党の税制調査会では相続・贈与の一体化の検討が本格的に行われており、相続・贈与の一体化は早くて来年の2022年4月1日から施行される可能性がある。

そして、実際に相続・贈与の一体化課税が導入された場合には、贈与加算の期間延長が採用され、その期間は相続開始前の10年以内の贈与は被相続人の相続財産として足し戻して計算してください、という変更になると予想される、こういった話をしてきました。

では、もしも来年の2022年4月1日に相続開始まで10年以内の贈与加算が導入され、そしてその数か月後にこれまで10年間に渡って家族に生前贈与を行ってきた人が亡くなった。

この場合、その被相続人の方が過去に行ってきた10年分の生前贈与はどうなってしまうのでしょうか。

2022年4月1日から起算して10年以内に行われた贈与は全て無効として、亡くなった方の相続財産として足し戻しされてしまうのでしょうか。

結論から言いますと、そういった取り決めもできることはできますが、恐らく2022年4月1日以降に相続が発生した場合、それ以前に行われた10年分の生前贈与は全て被相続人の財産に足し戻しますという取り決めにしてしまうと、これまで現状の法律に則って正式に生前贈与を進めてきた納税者からの反発が、ものすごく大きなものになることは容易に想像ができます。

ですので、それらを踏まえた上で考えてみますと、来年の2022年4月1日に相続開始前10年以内の贈与加算が導入され、2022年7月1日にこれまで10年間に渡って家族に生前贈与を行ってきた人が亡くなったとしても、この方が亡くなる10年以内に行われた贈与全てが足し戻されるとは考えにくいです。

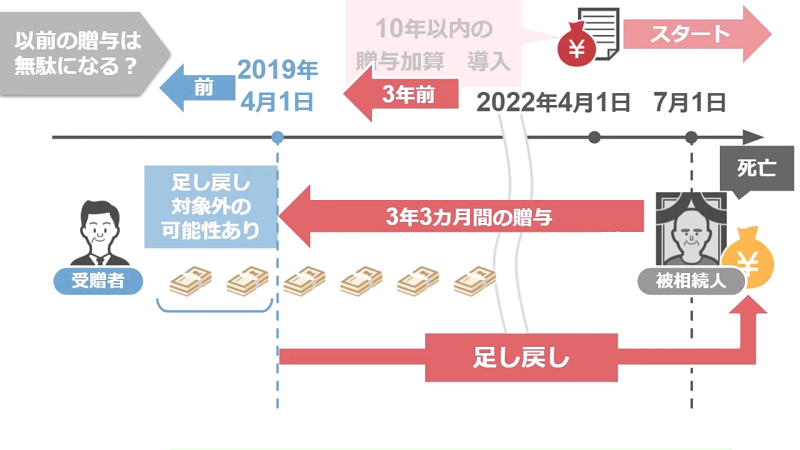

新しい税制の施行日となる2022年4月1日を基点として3年前、つまり2019年4月1日より前に行われた贈与に関しては足し戻しの対象外になるでしょう。

ですので、この2022年7月1日に亡くなった方の財産として足し戻しの対象になるのは、2014年4月1日から2022年7月1日の3年と3か月間に行われた贈与分と考えられます。

まとめますと、現在既に長期間の贈与を行った方は、これまでの贈与が無駄になってしまうのではと不安に思う必要はありません。

それよりも、皆さんがこれから気にする必要があるのは、早ければ来年の4月1日から始まる相続・贈与の一体化を見据えた今後の節税対策です。

そしてその対策方法については、来週の記事で相続・贈与の一体化を見据えた今年行うべき節税対策、相続・贈与の一体化が施行された後に主流になるであろう節税対策、こういったラインナップのもと詳しく解説をしたいと思いますので、相続・贈与の一体化の対策が気になるという方は、是非次回の記事もご覧になってみてください。