【相続×節税】将来の相続税を大きく減らすことが出来る家庭の特徴5選

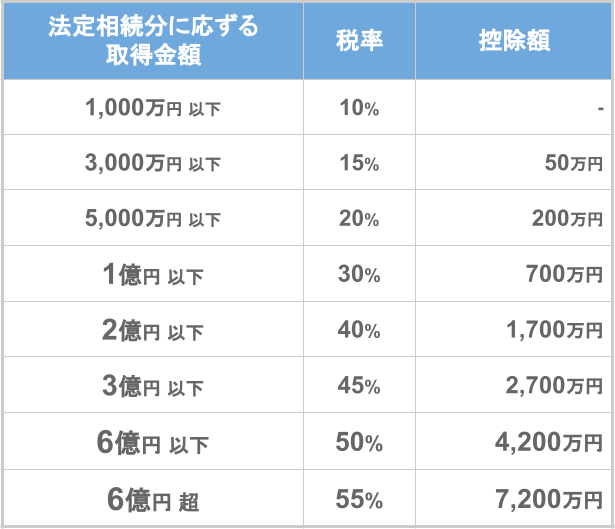

皆さんは日本の相続税の最高税率をご存知でしょうか。

日本の相続税はこのスライドのように8段階の累進税率となっているのですが、最高税率は何と55%です。

これはアメリカやドイツなどの諸外国と比較しても、かなり高額な税率であると言えます。

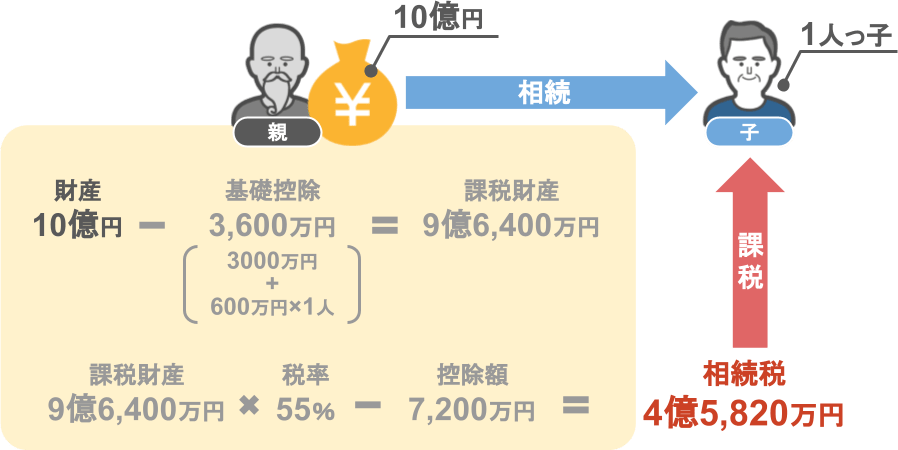

この相続税率の下で、

● 10億円を持っていた父親が亡くなり、

● 一人っ子の長男が全ての財産を相続した場合

● 相続税は4億5,820万円となります。

相続税の計算式は行程が多いので、単純に10億円に対して税率55%をかけるわけではないのですが、

それでも10億円の財産を子供1人が相続する場合、4億5,820万円もの相続税を納めることになります。

さらにこちらの記事では、

「相続が3代続けば亡くなった方の財産が、最高で4分の3も相続税として持っていかれてしまう」

という内容をお話ししています。

このように、将来の相続税対策を何も行っていないと、皆さんや皆さんの親御さんが蓄えてきた財産が、〝高額な相続税〟という形で徴収されてしまいます。

そうならないためにも、今回の記事で『将来の相続税を大きく減らすことができる家庭の特徴5選』を紹介しますので、

● 自分の家庭でまだ実践していない節税対策などを学んでいただき、

● 相続税の節税をどんどん行って頂きたいと思います。

今回の記事の具体的な内容としては、

①自分の家庭に合った贈与額で贈与を行っている

②名義預金になってしまう5つのポイントをきちんと理解している

③小規模宅地等の特例が使える条件を理解している

④保険を有効に使えている

⑤家族のうちの誰かが相続・贈与に関する情報を日々収集している

というものです。

順番に見ていきましょう。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①自分の家庭に合った贈与額で贈与を行っている

将来の相続税を大きく減らすことができる家庭の特徴1つ目は、

【自分の家庭にあった贈与額で贈与を行っている家庭】です。

この記事を見てくださっている方の中にも、

「配偶者や子ども、孫たちに対して1円でも多く財産を残してあげたい」

という思いから、贈与を行っている方がたくさんいらっしゃると思います。

ですが、

● まだまだ時間的に余裕があるのに、むやみに高額な贈与を行っている

● もっと積極的に贈与をした方が良いのに〝110万円の暦年贈与〟にこだわってる

など、〝その家庭における最適な年間の贈与額〟を間違えたために、

● 贈与税を払い過ぎる

● 払わなくてもよい相続税を支払う羽目になる

というケースに陥っている方がとても多いです。

ですので、

『将来の相続税を大きく減らすために、いかに自分の家庭にあった贈与額で贈与を行うことができるか』

という部分が非常に重要になってくるのです。

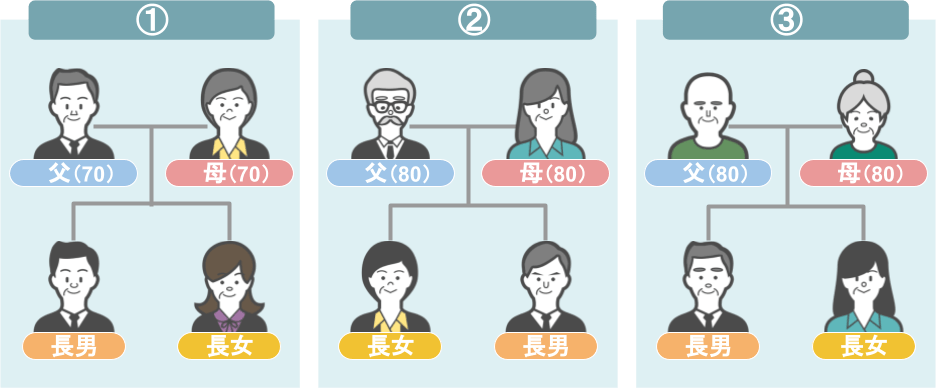

そこで1つの目安として、以前こちらの記事で、

● 資産状況や年齢が異なるこの3つの家庭をモデルケースに、

● 『各家庭において今から実行すべき最適な贈与額』について詳しい解説を行いました。

ですので、今回の記事では『3つの家庭における最適な年間贈与額の結果』だけを、かいつまんでお話ししますね。

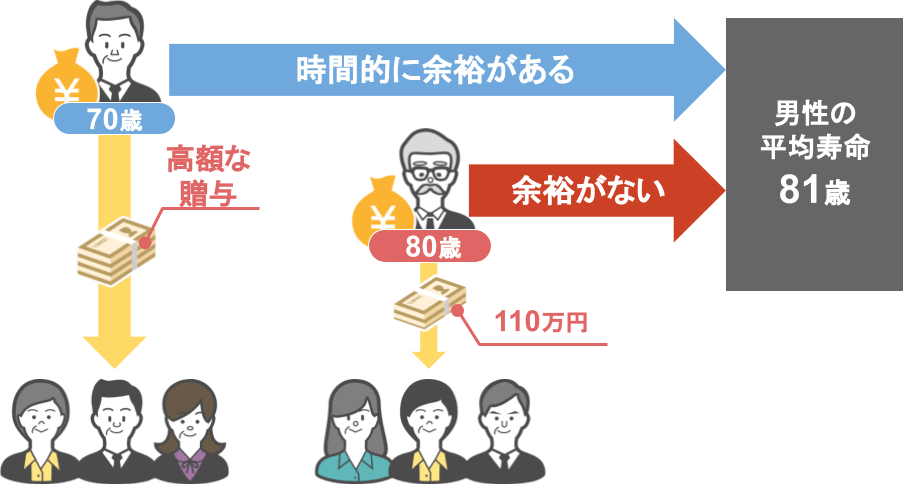

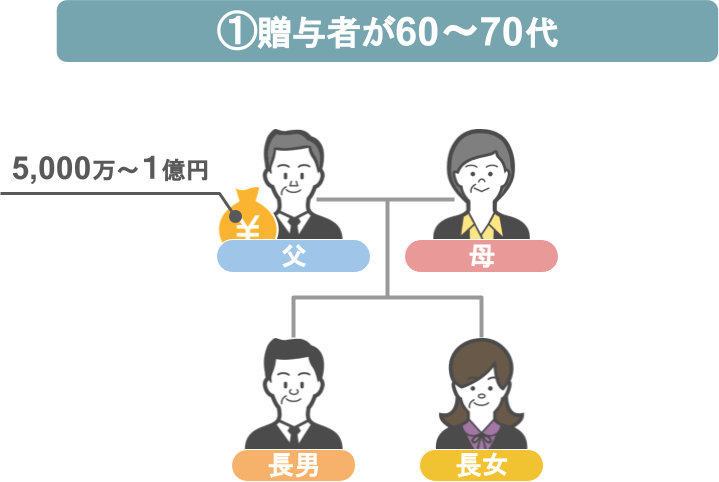

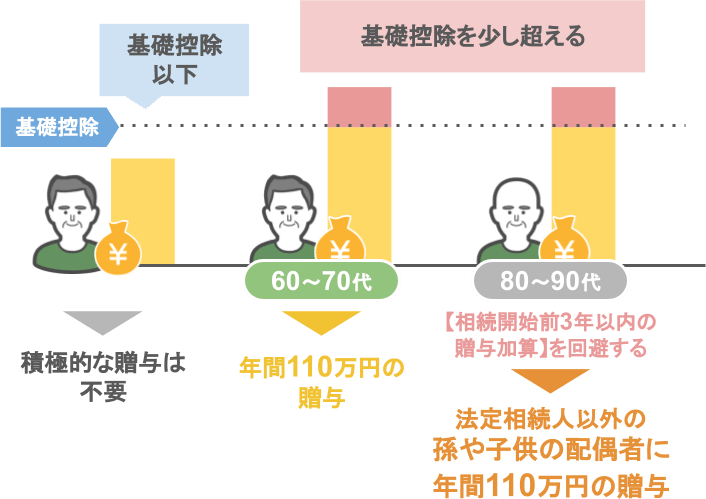

➀贈与を行う方の年齢が現在60~70代で、財産額が5,000万円~1億円ほどの家庭の場合

この条件の家庭の場合、まだまだ贈与を行う方の年齢もお若いですから、

年間110万円の暦年贈与を家族に対して行うことで、十分『相続税の基礎控除額』以下まで財産を減らすことが可能です。

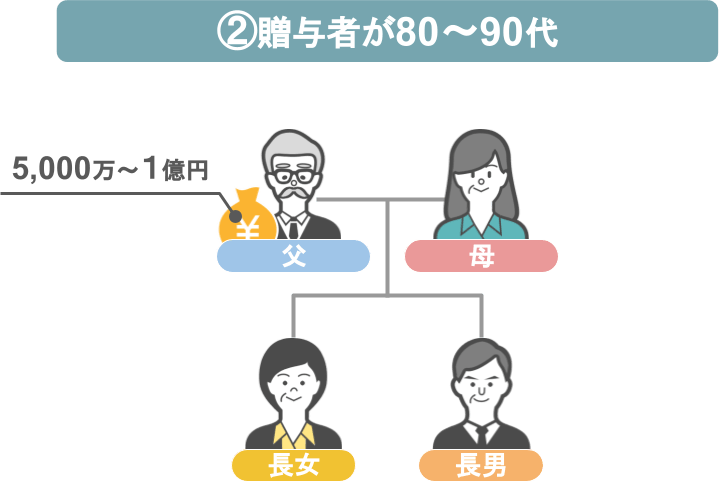

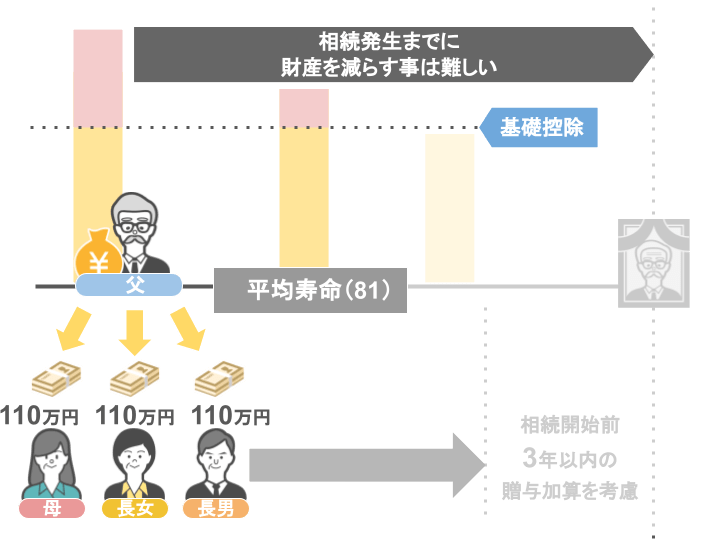

➁贈与を行う方の年齢が現在80~90代で、財産額5,000万円~1億円ほどの家庭の場合

この条件の家庭の場合、

年間110万円の贈与で少しずつ贈与を行っていては、相続が発生するまでに財産を相続税の基礎控除以下にすることは難しいです。

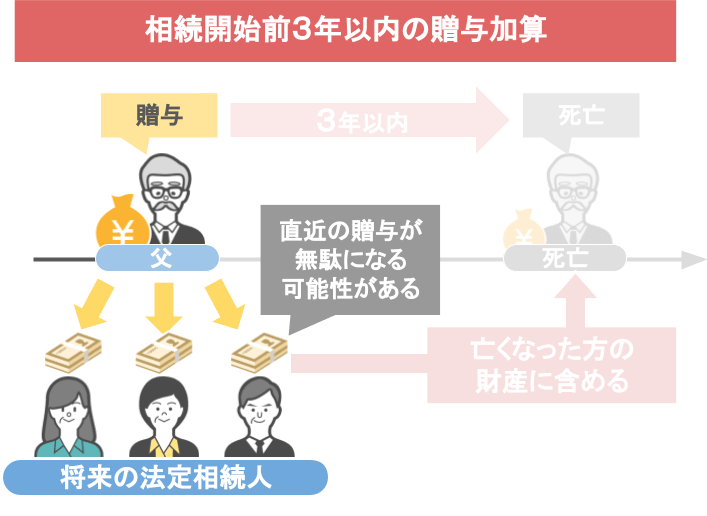

それに、『法定相続人』の人たちに対して贈与を行った場合、

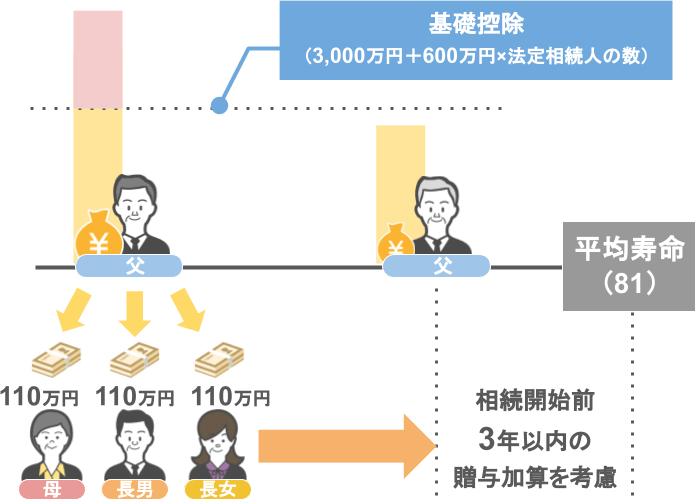

● 贈与した日から3年以内(※)に贈与者が亡くなってしまえば、

● 〝贈与を受けた財産〟は〝亡くなった方の財産〟として相続財産に含める必要がある。

という、『相続開始前3年以内の贈与加算』の規定により、直近の贈与自体が無駄になってしまう可能性もあります。

(※2023年8月4日追記:2024年1月1日より、贈与加算の期間が3年→7年へと段階的に延長されます。詳しくはこちらの記事で解説しています。)

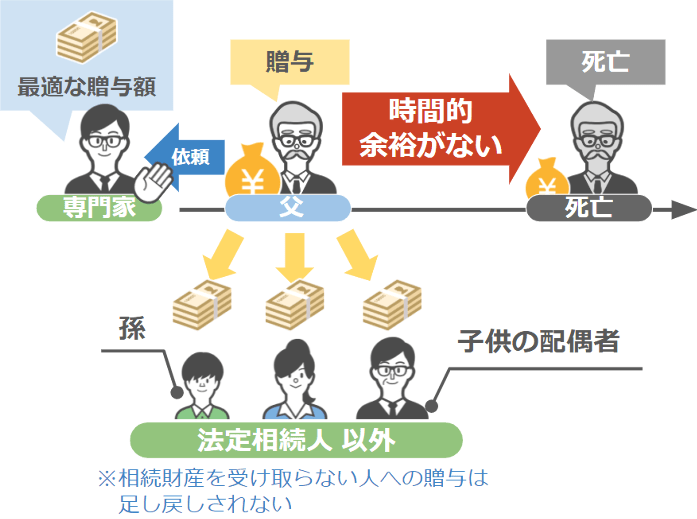

ですので、「相続発生までに時間的な余裕がない」という場合は

● 相続の専門家に依頼をし、最適な贈与額のシミュレーションを出してもらい、

● 贈与する相手は法定相続人を避け、孫や子供の配偶者に行う。

といった対策を取っていただければと思います。

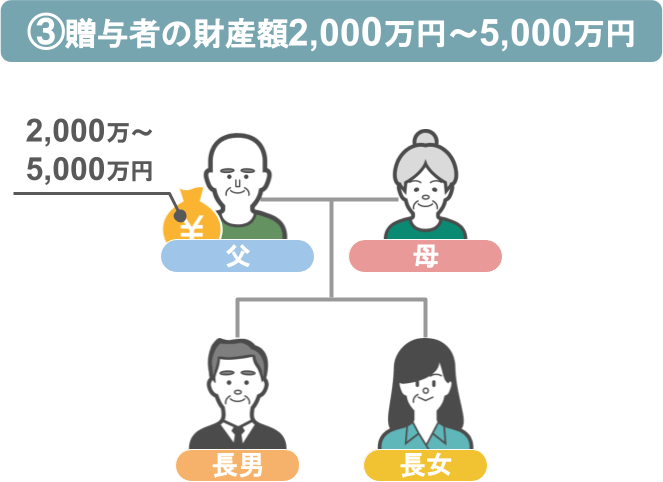

➂贈与を行う方の現在の財産額が2,000万円~5,000万円ほどの家庭の場合

この条件の家庭の場合は、家族構成によって取るべき行動が変わってきます。

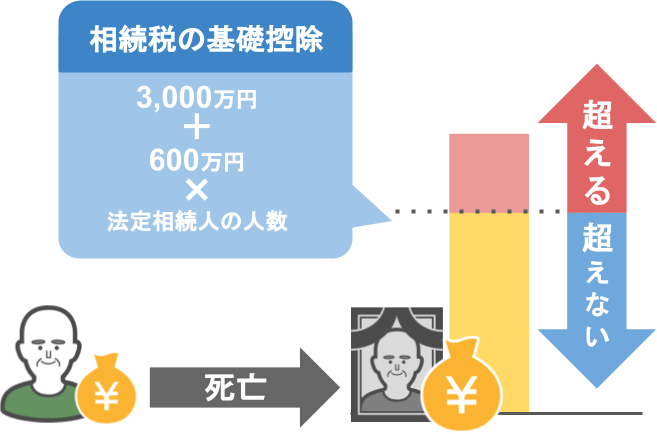

まずは〝相続が発生した際に、亡くなった方の財産が『相続税の基礎控除額』を超えるかどうか〟を、

こちらの記事でざっくりと判断して下さい。

相続税の基礎控除を超えない場合:

特に積極的な生前贈与は必要ありません。

相続税の基礎控除を少し超え、贈与を行う方の年齢がまだお若い場合:

モデルケース➀の家族同様、年間110万円の贈与を家族の方に行う。

相続税の基礎控除を少し超え、贈与を行う方の年齢が高齢の場合:

モデルケース➁の家族同様、

●『相続開始前3年以内の贈与加算』を回避するために、

● 法定相続人となる家族以外(孫や子供の配偶者)に対して、年間110万円の贈与を行う。

このように、事前に自分の家庭にあった贈与額をきちんと把握しておくことにより、

結果的に将来の相続税を大きく減らすことができます。

ちなみに、

「相続税には『配偶者の税額軽減』があるんだから、

(亡くなった方の配偶者なら、最低でも1億6,000万円まで財産を非課税で相続できる特例制度)

それを使って相続税をゼロにすればいいんじゃない?」

と、このように思われる方も多いでしょう。

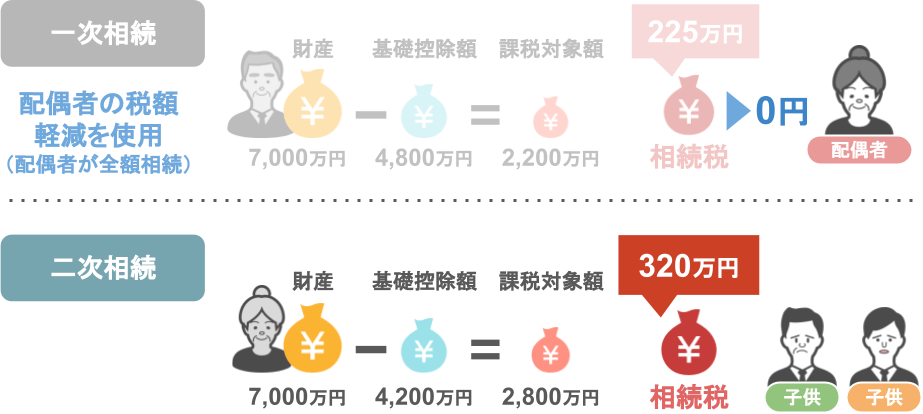

ですが下の図のように、

● 夫が亡くなった際(1次相続)において安易に配偶者の税額軽減をフルで使ってしまうと、

● 次に妻が亡くなった際(2次相続)に、子供達が支払うことになる相続税が高額になってしまいます。

ですので、

「『配偶者の税額軽減』を使って配偶者が相続すれば、相続税はゼロになるんだから、

将来の相続税対策なんてする必要はないよね」

と、このように思われるのではなく、

「きちんと2次相続のことまで考えて、妻には配偶者の税額軽減も使ってもらいつつ、

1次相続のとこから子供達にも財産を相続させよう」

「その際に子どもたちが支払う相続税を1円でも減らしてあげるために、今から積極的に生前贈与を活用して行こう」

と、このように考えていただければと思います。

②名義預金になってしまう5つのポイントをキチンと理解している

将来の相続税を大きく減らすことができる家庭の特徴2つ目は、

【名義預金になってしまう5つのポイントをきちんと理解している家庭】です。

【1つ目の特徴】をお話した際は、

「自分の家庭に合った贈与額で贈与を行っている家庭は、将来の相続税を大きく減らすことができますよ」

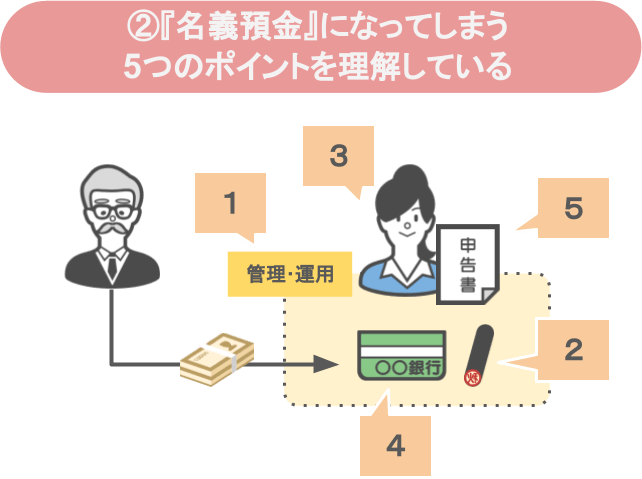

というお話をしましたが、その贈与の際に気をつけておくべきポイントというのが

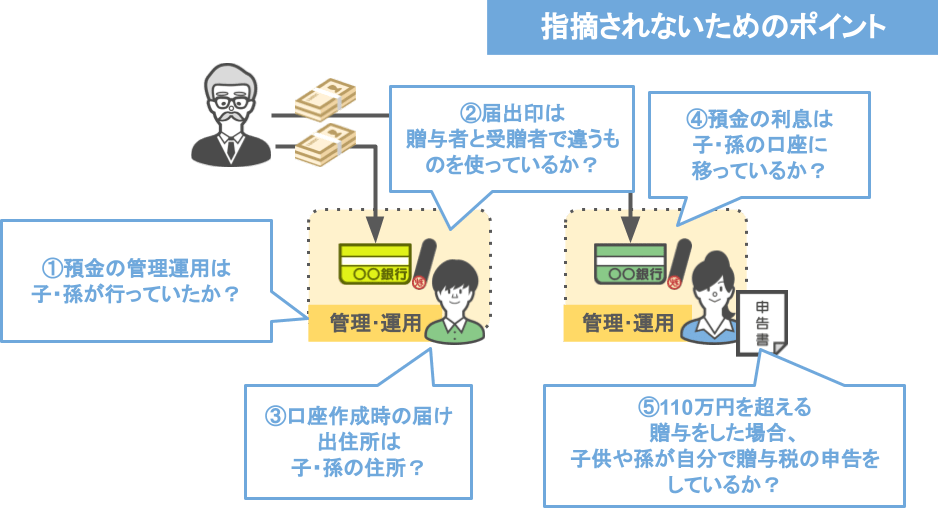

「贈与者が行った贈与は、『名義預金』に該当してしまっていないか?」という部分です。

相続税の税務調査で税務署が今最も力を入れているのが、『名義預金』に関する調査なので、

このポイントについてはしっかりと理解をしておく必要があります。

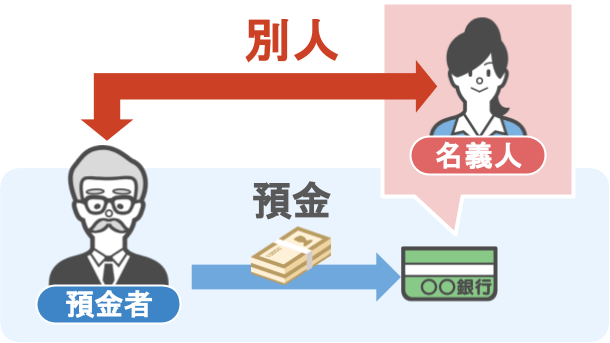

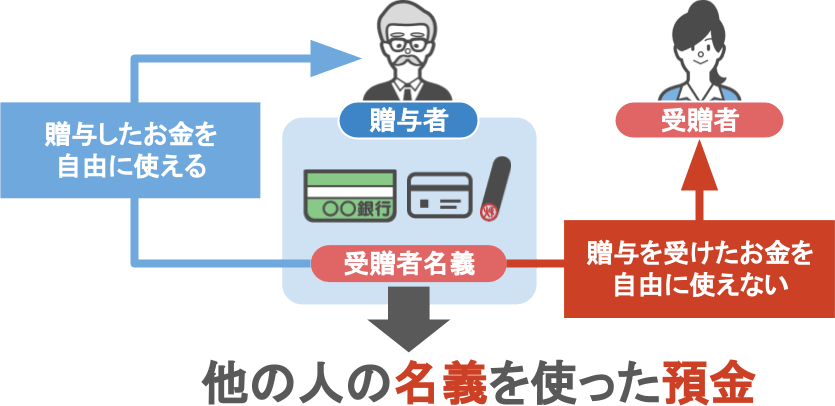

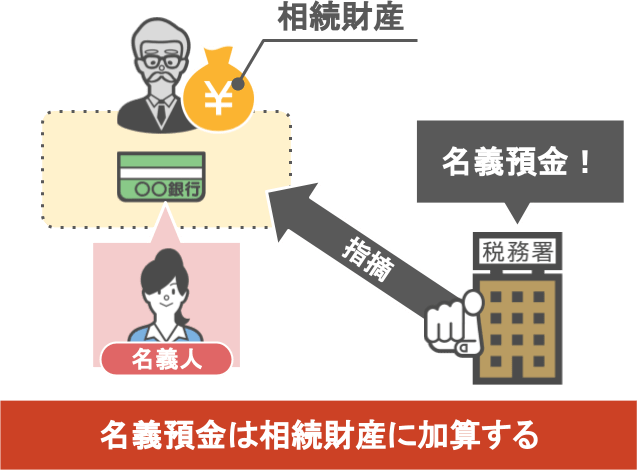

『名義預金』とは

●『預金口座の名義人』と『実際に預金をしている人』が異なる預金で、

●『贈与した人』が贈与を受けた人の預金通帳やカード・印鑑を管理していて、

●『贈与を受けた人』が自由にお金を使えないのに

●『贈与をした人』はあげたはずのお金を自由に使える

このような状態の預金のことを、「他の人の名義を使った預金」つまり『名義預金』といいます。

そして、

●「『名義預金』に該当する」と税務署に指摘された預金は、

● 亡くなった方の財産として相続財産に加えることになります。

贈与が『名義預金』と指摘される具体例

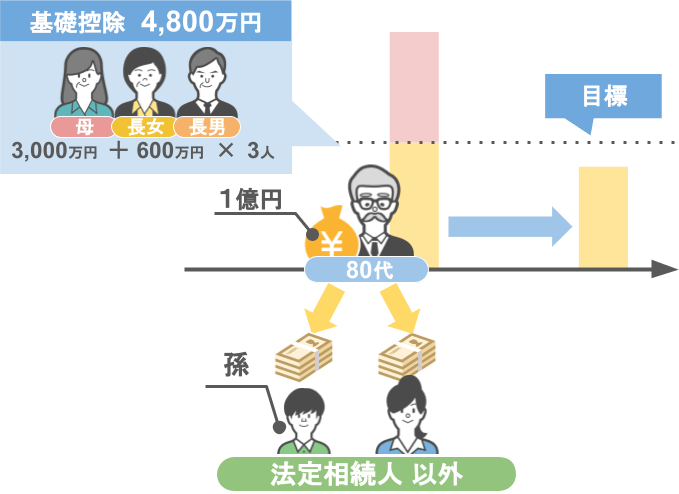

【1つ目の特徴】で登場したモデルケース➁の家庭において、

80代の贈与者が、自分の財産1億円を『相続税の基礎控除』(このケースでは4,800万円)まで減らすために、

積極的に贈与を行っていたとします。

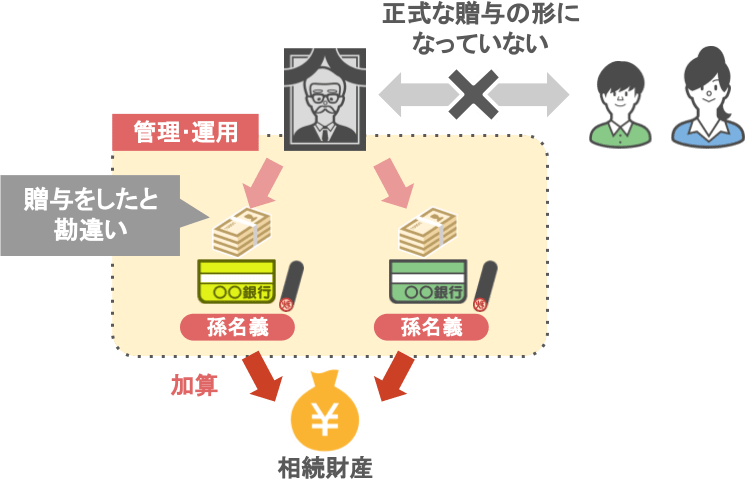

ですが、その贈与の方法は『税務署から名義預金だと指摘されないための5つのポイント』を満たしていませんでした。

この場合、せっかく贈与者が生前に行ってきた贈与が全て無駄になってしまいます。

『税務署から名義預金だと指摘されないための5つのポイント』を満たしていないという事は、

● 贈与者が行ってきた行為は、家族との間で〝正式な贈与〟が成立しておらず、

● 家族に対して「贈与をしている」と思っていたお金は、将来相続が発生した際に、被相続人の相続財産として足し戻しされる

という事態になってしまいます。

このように、「せっかく将来の相続税節税のために行ってきた贈与が、全て無駄になってしまった」

という悲劇を回避するためにも、こちらの記事を参考に、是非『税務署から名義預金と指摘されないための5つのポイント』について、しっかりと把握しておいてください。

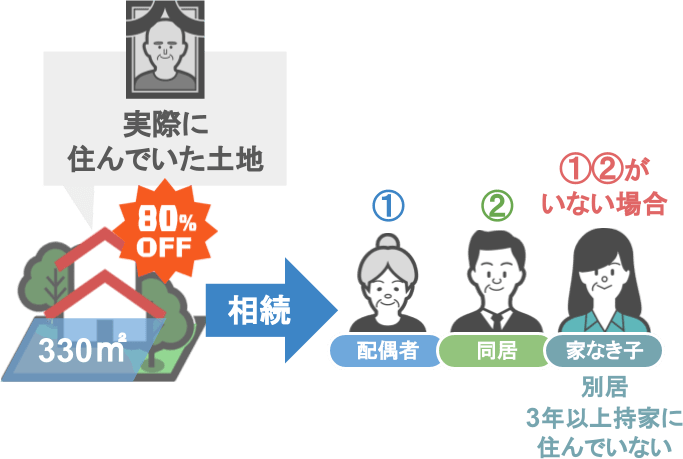

③小規模宅地等の特例が使える条件を理解している

将来の相続税を大きく減らすことができる家庭の特徴3つ目は、

【小規模宅地等の特例が使える条件を理解している家庭】です。

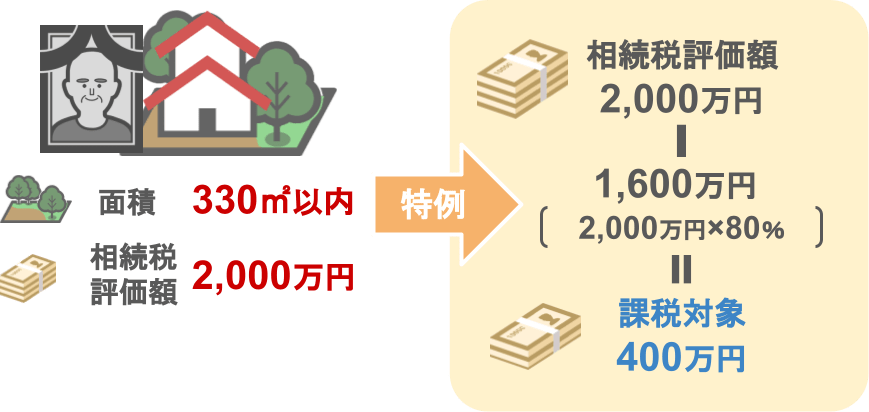

『小規模宅地等の特例』とは

● 亡くなった方が実際に住んでいた自宅の土地であれば、

● 一定の要件を満たす相続人が相続した場合、

● その土地の330平方メートルまでを80%引きの価格で相続できる

という特例です。

亡くなった方が実際に住んでいた土地が、次のような面積・相続税評価額だった場合、

● 土地の面積:330㎡以内

● 相続税評価額:2,000万円

『小規模宅地等の特例』を使うことにより、

相続税評価額400万円で相続をする事ができます。

この特例の恩恵は非常に大きく、特例の適用可否によって最終的に納めることになる相続税の金額が大きく変わってきます。

そのため、

「自分の配偶者や親に相続が発生した場合、自分は『小規模宅地等の特例』が使えるのかどうか」

という所を改めて理解しておいて頂きたいと思います。

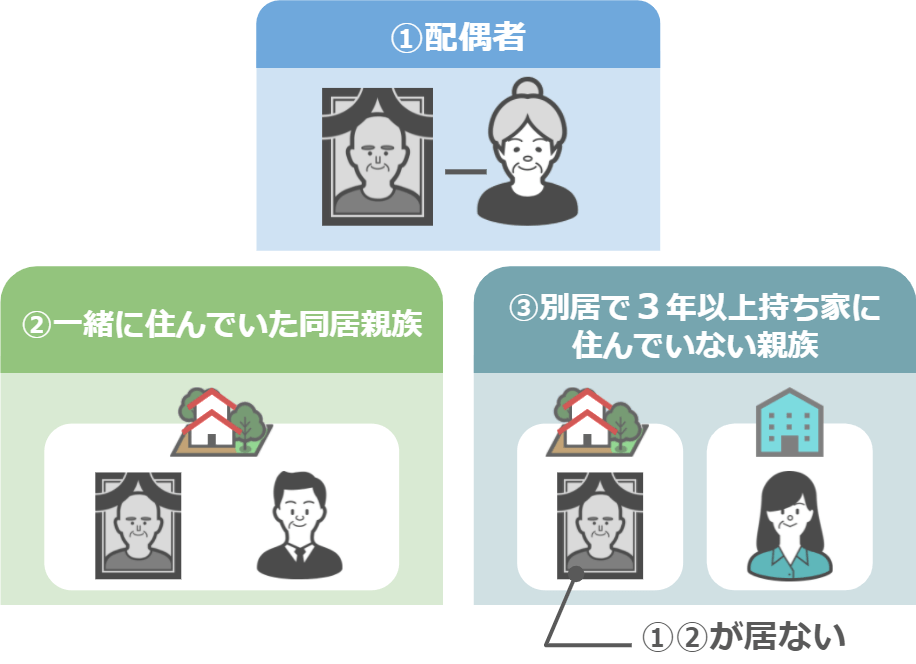

では、実際に『小規模宅地等の特例』を使える人の要件を見ていきましょう。

まず、この特例を使うためには、亡くなった方の土地を相続する人が、

下の図のような〝一定の要件を満たした相続人〟である必要があります。

順番に解説していきます。

①亡くなった方の配偶者

【➀配偶者の特例適用条件】

亡くなった方が住んでいた土地を『➀配偶者』が相続する場合、

● 亡くなった方との居住の実態(同居・別居)に関係なく、

● 無条件で『小規模宅地等の特例』を利用することができます。

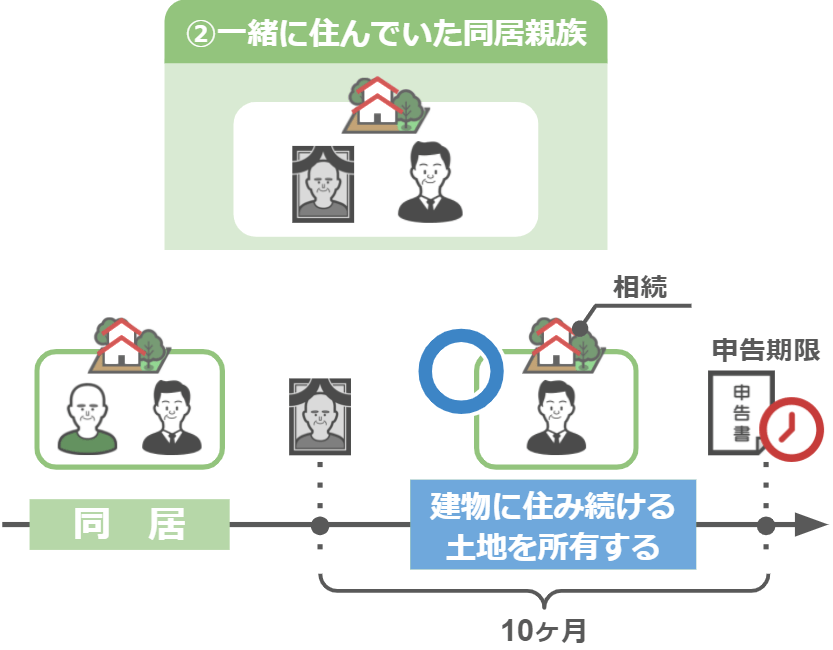

➁亡くなった方と一緒に住んでいた同居親族

【➁同居親族の特例適用条件】

● 相続税の申告期限まで引き続きその建物に住んでいること

● 相続税の申告期限までその土地を所有していること

この条件を満たしていれば『小規模宅地等の特例』が利用可能となります。

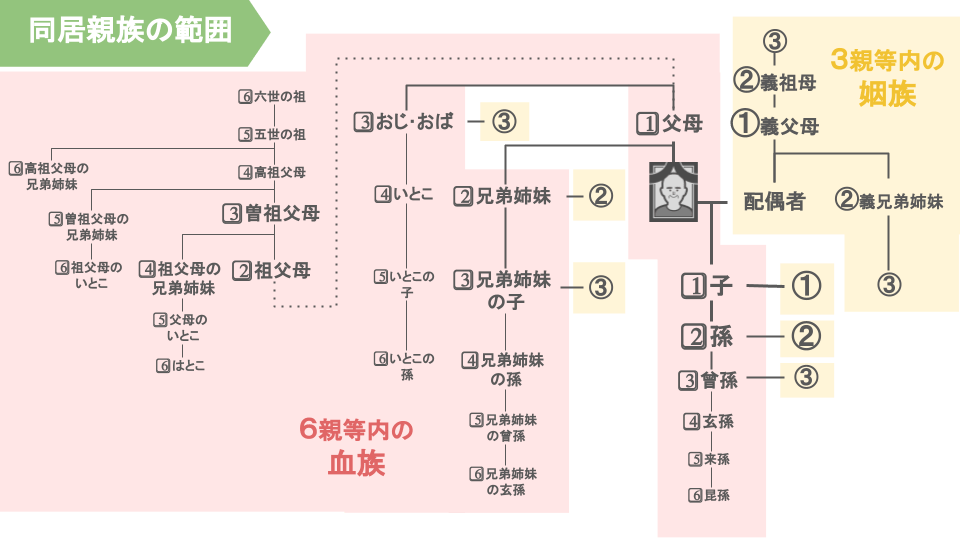

【同居親族の範囲】

『6親等内の血族』『3親等内の姻族』までの同居親族であれば『小規模宅地等の特例』を適用できます。

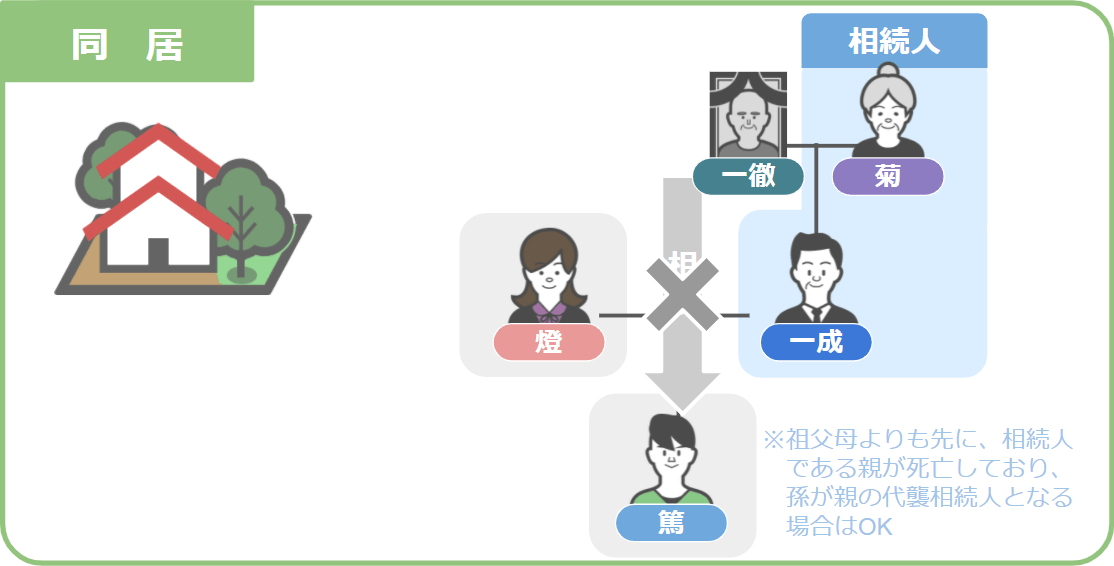

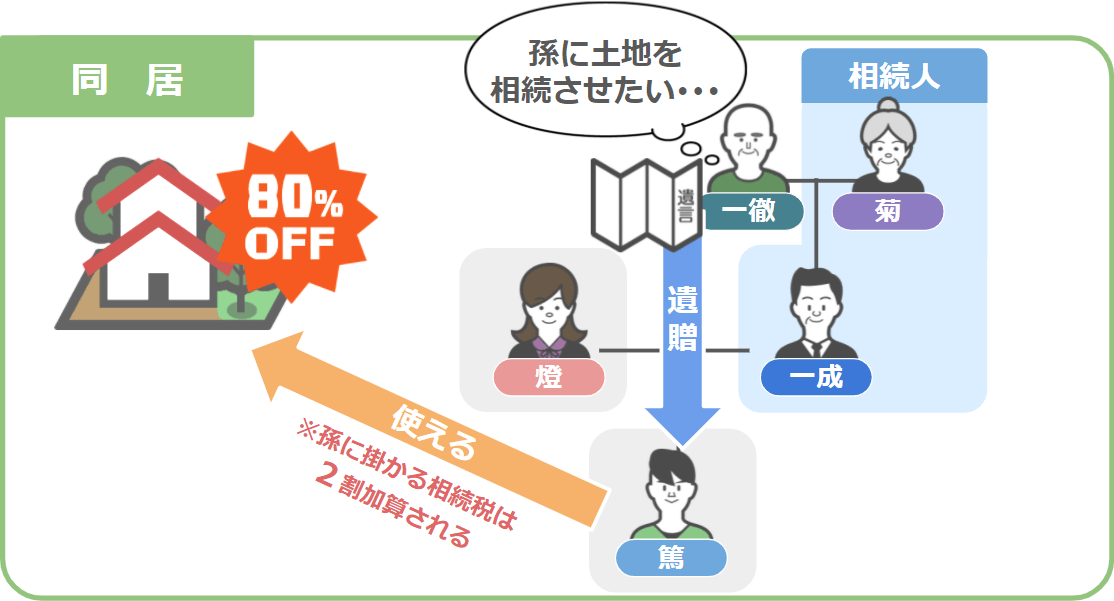

下の図のモデルケースに当てはめると、

菊さん(配偶者)、一成さん(一親等の血族)、篤さん(二親等の血族)、燈さん(一親等の姻族)

全員が特例適用範囲の親族ということになります。

例えば一徹さんが「篤さんに不動産を相続させたい」と思っている場合、

● 一成さんが生存しているため、篤さんは一徹さんの相続人にはなれず、

● 相続によって財産を受け取ることはできません。

では、どうしても孫である篤さんに自分の土地を相続させたい一徹さんはどうすればいいのかと言うと、

遺言書を作れば良いのです。

● 篤さんは遺言書による『遺贈』によって財産を受け取ることで、

●『小規模宅地等の特例』を受けることが可能となります。

※ただし、子(一成さん)が生存しているため、孫(篤さん)の相続税は通常よりも『2割加算』されます。

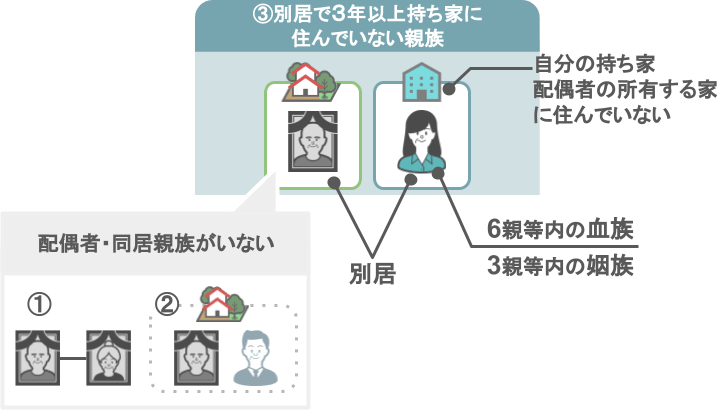

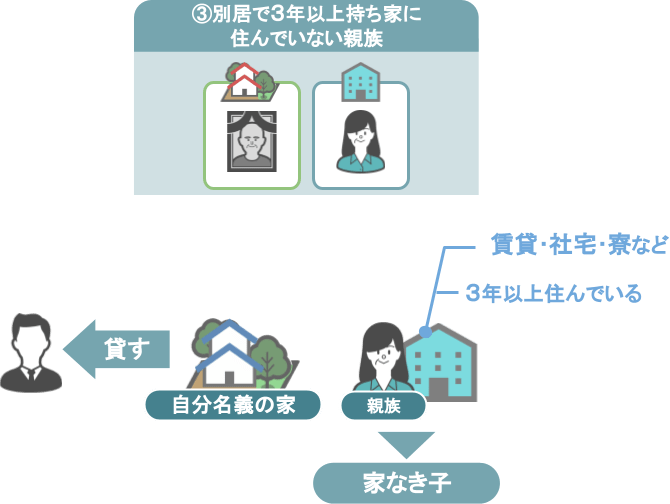

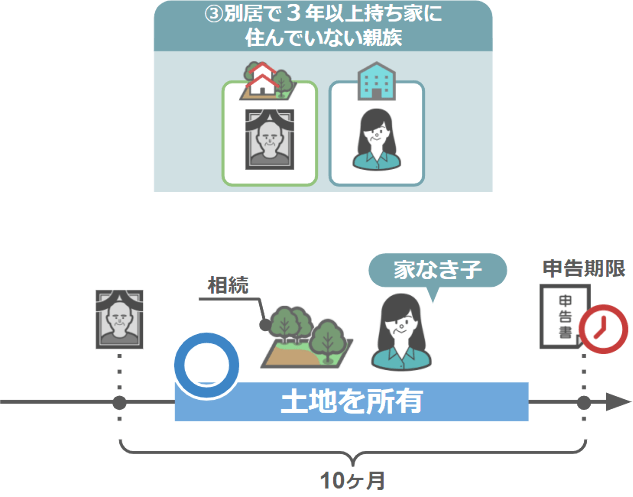

➂家なき子(亡くなった方と別居、かつ3年以上自分の持ち家や配偶者が所有する家に住んでいない親族)

【➂家なき子の定義】

3年以上アパートなどの賃貸や社宅・寮に住んでいる親族の方の事で、

この方のことを税理士業界では、通称『家なき子』と呼んでいます。

また、たとえ自分名義の家を持っていても、

●その家を誰かに貸していて

●自分は3年以上賃貸に住んでいる

という場合でしたら、その方も『家なき子』になります。

【➂家なき子の特例適用条件】

● 亡くなった方に『➀配偶者』と『➁同居親族』がいないこと

● 相続税の申告期限まで亡くなった方が住んでいた土地を所有しておくこと

これらの条件を満たせば『小規模宅地等の特例』が利用可能となります。

まとめますと、

被相続人の方が実際に住んでいた土地を、あなたが相続する場合、

● あなたがこの3つのいずれかに該当すのであれば

『➀配偶者』『➁同居親族』『➂家なき子(➀➁がいない場合)』

● 亡くなった方が実際に住んでいた自宅の土地の330平方メートルまでを、

● 80%引きの価格で相続できる。

ということですね。

生前から気を付けておくべきポイント

将来、自分が住んでいる土地を子供たちに相続させたい場合、生前の内から気を付けておくべきポイントがあります。

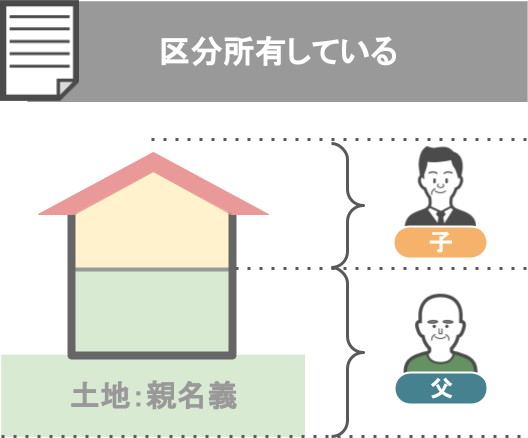

【住宅を区分所有している】

親と2世帯住宅でお互いの居住スペースを区分所有している場合、

『➁同居親族』とみなされず、『小規模宅地等の特例』が使えない可能性があります。

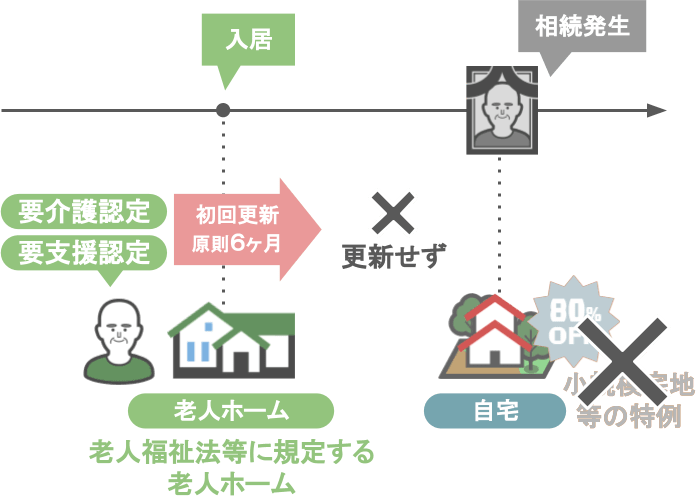

【被相続人が老人ホームに入居している】

親が老人ホームに入居した際にも複数の重要なポイントを押さえておかないと、

親が残してくれた自宅の土地に対して『小規模宅地等の特例』が使えない可能性があります。

このような大切な論点については、こちらの記事で詳しく解説していますので本記事と合わせてご覧になっていただければと思います。

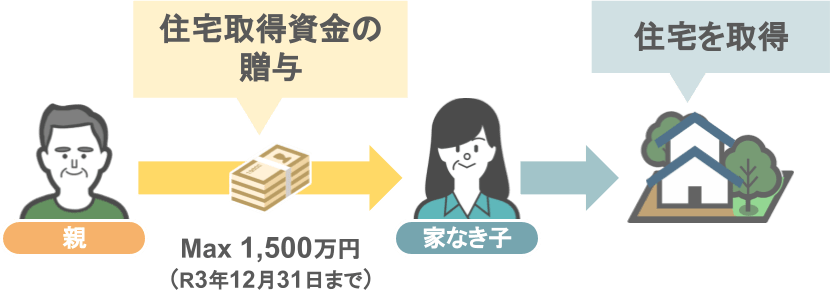

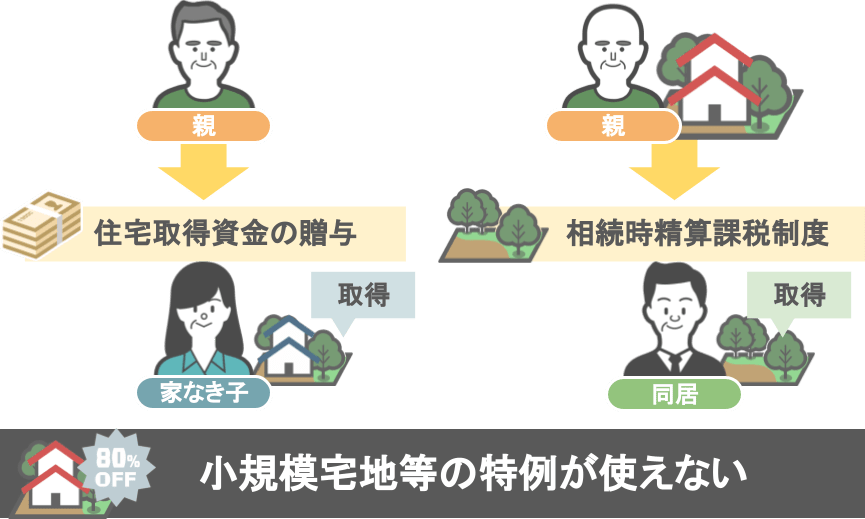

【住宅取得資金の援助】

例えば、

● 配偶者が既に亡くなっており、

● 将来の相続人が別居をしている子供(家なき子)一人の場合、

親御さんが生きている間に子供に『住宅取得資金の贈与』で援助を行い、子供が持ち家を取得してしまうと、

その子供は『家なき子』ではなくなるため、『小規模宅地等の特例』が使えません。

【生前に土地を子供に贈与する】

親が住んでいる土地を子供に生前贈与してしまうと、

将来、親の相続が発生した際に、子供はこの土地に対して『小規模宅地等の特例』を使うことができません。

これらの事から、

今『家なき子』である方や、親御さんと同居をされている方は、

●『住宅取得資金の贈与』や『相続精算課税制度』を使って自分が家や土地を取得することのメリット

● 将来『小規模宅地等の特例』が使えなくなることのデメリット

という部分などを相続税の専門家と十分検討された上で、各種贈与の適用を行ってください。

④生命保険を有効に使えている

将来の相続税を大きく減らすことができる家庭の特徴4つ目は、

【生命保険を有効に使えている家庭】です。

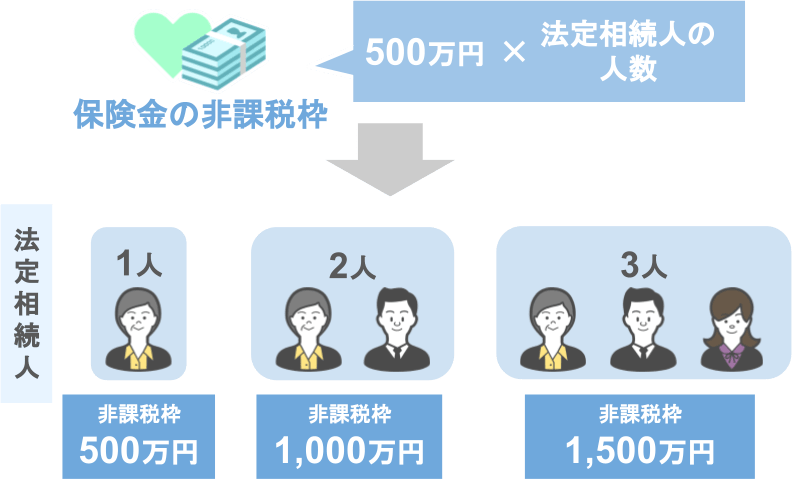

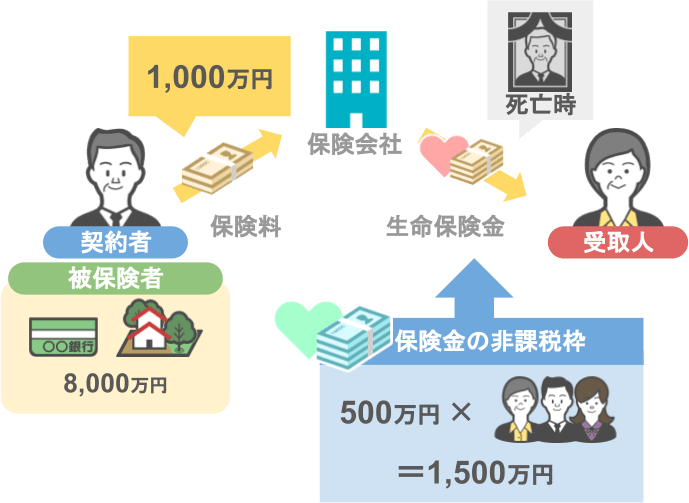

被相続人の方が亡くなった際に、相続人が受け取ることになる生命保険金には、

『法定相続人1人当たり500万円』の非課税枠が設けられています。

法定相続人が1人:非課税枠 500万円

法定相続人が2人:非課税枠 1,000万円

法定相続人が3人:非課税枠 1,500万円

このように、家族構成によって家族全体で受け取った保険金合計額に対する非課税枠が異なります。

この保険金の非課税枠のおかげで、

● 相続発生後に下りる死亡保険金に関しては、かなりの金額を非課税で相続できますし、

●「死亡保険金を受け取っても相続税がかからない(相続税の基礎控除を超えない)」というご家庭も少なくありません。

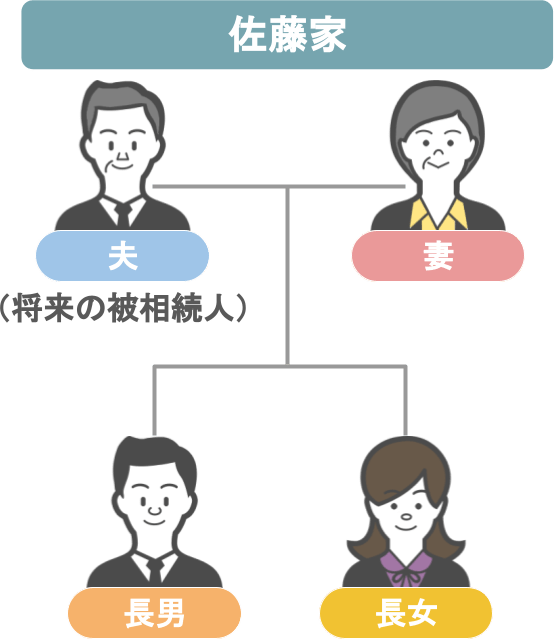

では、なぜ生命保険を使うと相続税の節税につながるのか、こちらの佐藤家を例に、

【節税対策を行っていない場合の相続税】と【生命保険を有効に使った場合の相続税】を比較して説明をしていきます。

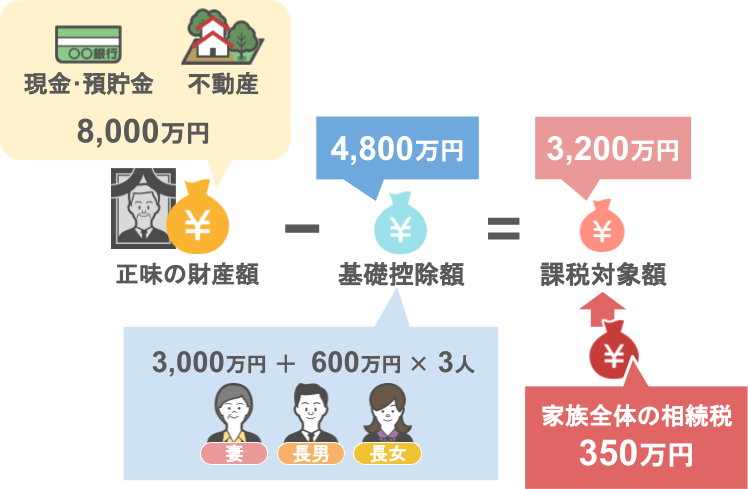

節税対策を行っていない場合の相続税

夫の財産:8,000万円(現預金・不動産)

相続人:3人

相続税の基礎控除額:4,800万円

藤家全体が支払う相続税:350万円

生命保険を有効に使った場合の相続税

● 夫が生前に次のような保険契約形態で保険に加入し、

● 契約者・被保険者:夫/受取人:妻

● 保険料として1,000万円を払ったとします。

※生命保険を節税対策としても有効活用する場合、

契約者・被保険者:将来の被保険者

受取人:将来の相続人

という契約形態をとるようにしてください。

この前提のもとに相続税を計算すると、

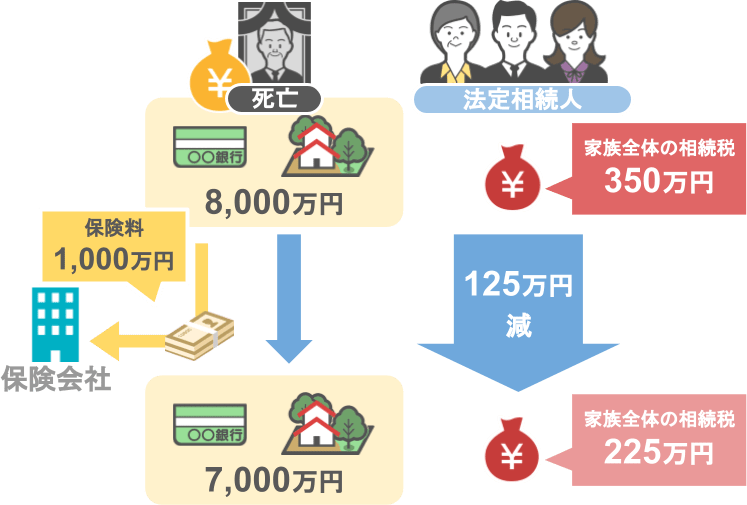

保険契約前の夫の財産:8,000万円

保険契約後の夫の財産:7,000万円

相続人:3人

相続税の基礎控除額:4,800万円

佐藤家全体が支払う相続税:225万円

計算の結果、預金1,000万円を銀行から保険会社に移し替えるだけで、

佐藤家全体で支払う相続税が125万円も減りました。

(節税対策を行わない場合の相続税は350万円)

1,000万円を保険料に充てることで得られる節税効果は125万円ですから、

利率で言うと12.5%にもなります。

いまどき、「12.5%の配当を出します!」という儲け話なんて十中八九詐欺ですが、

今回紹介した

「手元の預金を生命保険に変更して、家族全体が支払う相続税を125万円減らす」

という方法は、詐欺でも何でもありません。

相続税法という法律で保障されている節税方法ですので、是非とも活用しない手はありません。

ですが、今のお話を聞いて

「自分の家も生命保険を相続対策として活用したい」という方に、注意点があります。

それは、

● マイナス金利の影響で将来の予定利率が下がっていることから、

● 円建ての一時払い終身保険の新規取り扱いを中止している保険会社が増えている

ということです。

ですが、各生命保険会社が一斉にこの円建ての一時払い終身の販売を停止しているわけではありませんし、

各社によっても対応が異なります。

ですので、相続対策のために生命保険の活用をお考えの方は、

ぜひ事前に保険会社の方に確認をされた上で、

相続の専門家のアドバイスを受けながら賢く上手に生命保険を利用していただければと思います。

⑤家族の内の誰かが相続・贈与に関する情報を日々収集している

将来の相続税を大きく減らすことができる家庭の特徴5つ目は、

【家族のうちの誰かが相続・贈与に関する情報を日々収集している家庭】です。

つまり、当事務所の記事を日頃から見て勉強をされている皆さんの家庭というのは、

将来相続が発生した際にも相続争いを未然に防げる可能性が非常に高いですし、

将来の相続税に関してもその負担を大きく軽減することができるでしょう。

また、今回紹介した【将来の相続税を減らすことができる贈与】以外にも、

こういった情報を皆さんは日々勉強されておりますので、

情報に一切触れていない方達に比べて、間違いなく相続・贈与に関する理解が深まっておられる筈です。

ですが、まだまだ私自身、

● 相続・贈与に関するお得な情報

● 相続・贈与で損をしないための情報

● 将来税務調査を受けずに済むための生活上の注意点

などなど、皆さんに伝え切れていない情報がたくさんあります。

これからも当事務所ではみなさんのお役に立つ情報を発信していきますので、引き続き当事務所をよろしくお願いいたします。

まとめ

今回は、【将来の相続税を大きく減らすことができる家庭の特徴5選】というテーマで、

②名義預金になってしまう5つのポイントをきちんと理解している

③小規模宅地等の特例が使える条件を理解している

④保険を有効に使えている

➄家族のうちの誰かが相続・贈与に関する情報を日々収集している

という5つの家庭の特徴についてお話をしました。

これら1つ1つをしっかりと把握していただき、紹介した制度なども活用することで、

あなたの家の将来の相続税を確実に大きく減らすことができます。

せっかくご苦労をされて蓄積されたあなたの財産です。

少しでも多くの財産を子供などの後継者に残してあげられるように、賢く対策を取っていきましょう。