【国税OBが語る】子供の預金を親が管理するのは危険?名義預金に該当するのかを解説!

現在の相続税の税務調査というのは、『名義預金』に関するものが9割といっても過言ではありません。

当事務所では、この名義預金に関する記事を数多く投稿してきたところ、読者の方から、

「子供の預金を親が管理していた場合、それも税務署から名義預金だと指摘されてしまうんでしょうか?」といった内容のご質問も沢山頂きました。

ですので今回の記事では、『子供の預金』と『名義預金』の関連性について、

●『名義預金』についての簡単なおさらいをした上で、

● お客さんや読者の方からよく聞かれる、次の5つの疑問に対して回答を行っていきます。

ぜひこの記事を最後まで読んで頂き、

● あなたは現在、子供や孫名義の預金口座を正しく管理できているのか、

● 間違った管理をして名義預金になっていないのか、こういった部分をシッカリと確認して頂ければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

◆名義預金の概要

本題に入る前に、まずは『名義預金』の概要部分について見て行きましょう。

ⅰ名義預金の概要

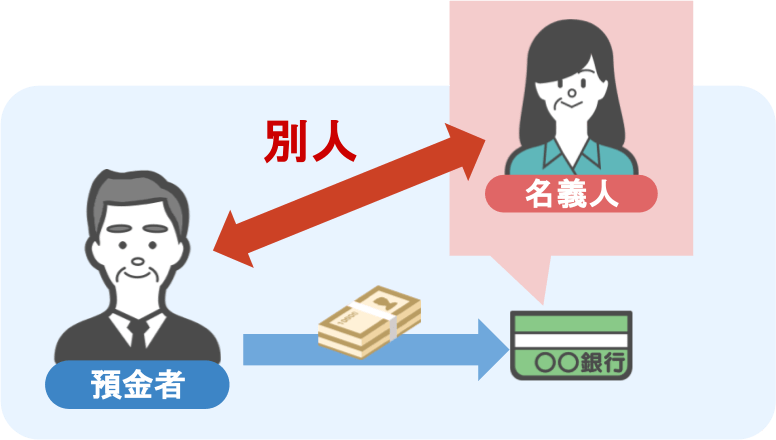

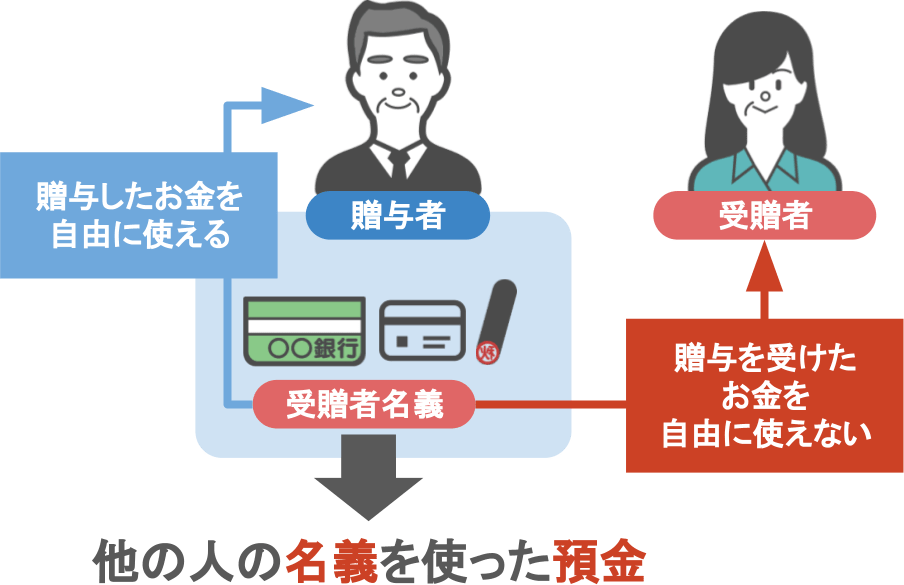

『名義預金』というのは、預金口座の名義人と、実際に預金をしている人が異なる預金で、

● 贈与をした人が贈与を受けた人の通帳・カード・印鑑を管理していて、

● 贈与を受けた人が自由にお金を使えないのに、

● 贈与をした人はあげたはずのお金を自由に使える状態の預金のことを、

● 他の人の名義を使った預金、つまり『名義預金』と言います。

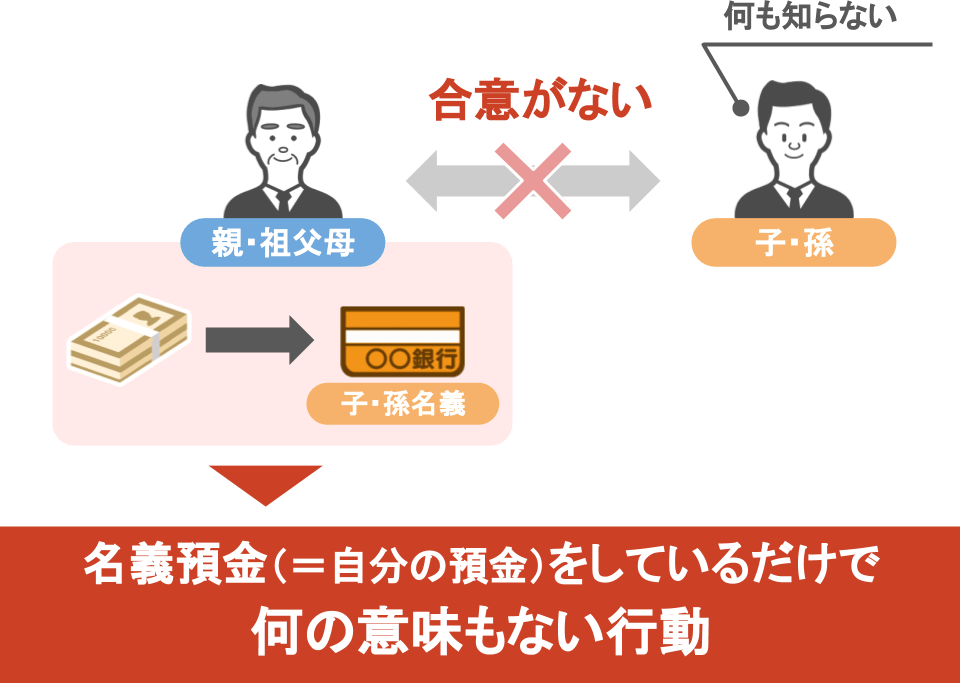

贈与というのは契約ですから、『お金をあげる側』『もらう側』の、双方の合意があって初めて成立します。

ですので『自分が管理している』子供や孫名義の口座に、内緒でお金を入れていたとしても、

● その行為は、お互いの合意がない状態で行われていることですから、

● せっせと『名義預金』を繰り返しているだけで、実は何の意味もないんです。

「でも、子供や孫名義の預金が実は名義預金だなんて、第三者から見れば分からないんじゃないの?」と、皆さんこう思われるかもしれません。

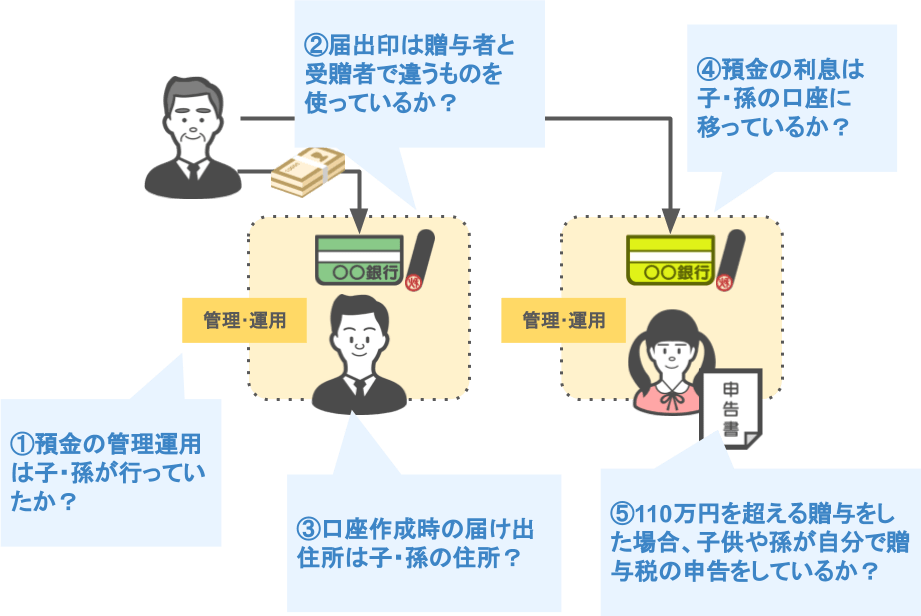

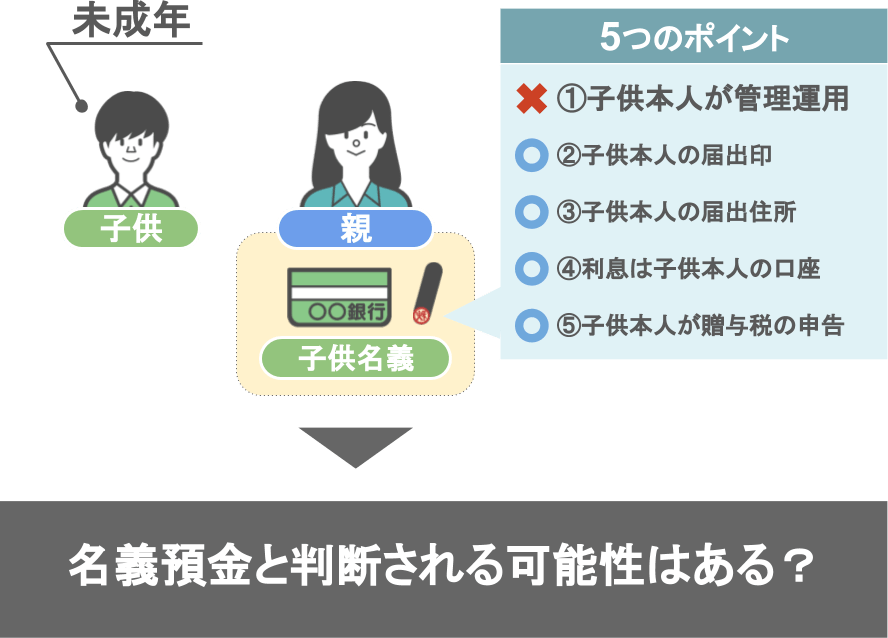

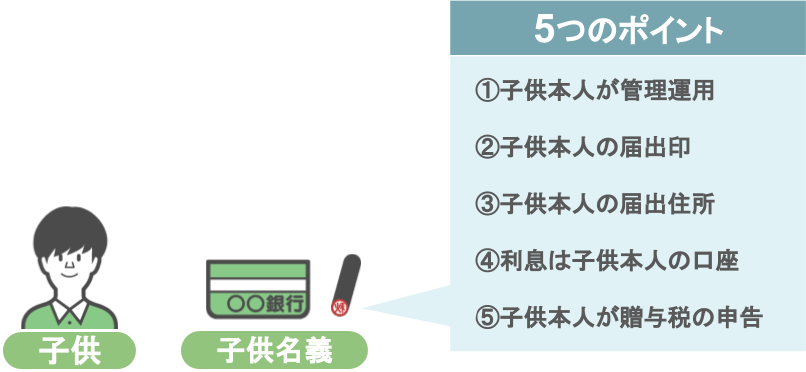

ですが、税務署が名義預金かどうかを判断する際には、下図の様な5つの項目を調べ、

仮に①~⑤の条件を一つでも満たしていなければ、

● 口座名義人の預金は税務署に名義預金と判断されてしまい、

● 贈与者が亡くなった際に、亡くなった方の相続財産に含めるように言われてしまいます。

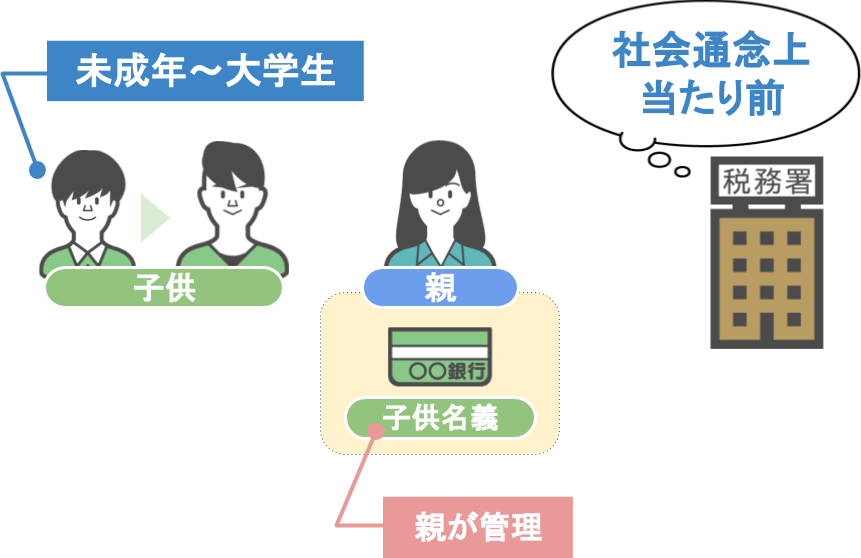

ⅱ『未成年の子供の預金を親が管理』していても名義預金に該当する?

ですがその際、『未成年の子供の預金を親が管理』していても、それは名義預金となるのでしょうか?

「子供はまだ未成年なので、とても大金を管理させることができません。」

「ですので子供名義の通帳は親である私が管理しています。」、こういった家庭も多いと思います。

この記事を見てくださっている方の中にも、『未成年の子供の通帳を親である自分が管理しています!』という方も少なくないでしょう。

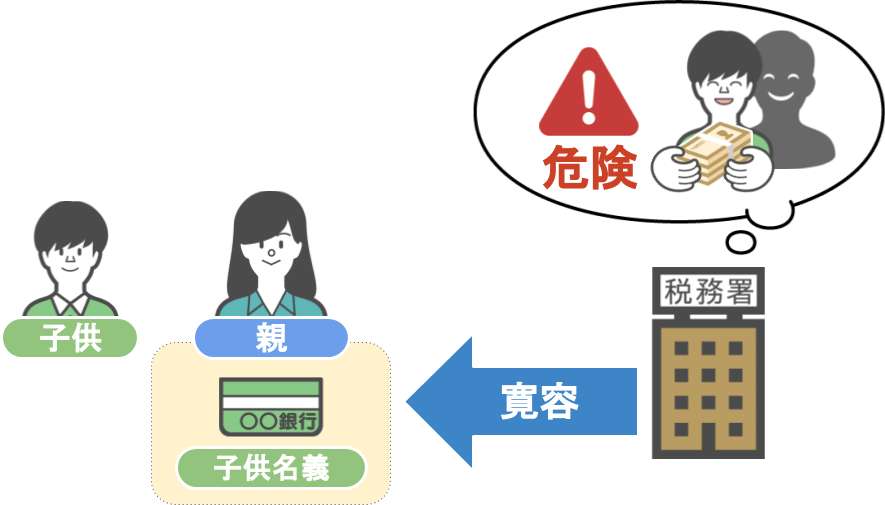

ですが安心してください。

「子供が大きくなるまでは、親や祖父母が預金を管理する」というのは、社会通念上当たり前のことです。

税務署としましても、未成年や年若い子供が大金を持つ危険性はわかっていますから、ある程度の年齢まででしたら、親が子供の預金を管理していることに対しては寛容な判断をします。

ですがこれは、子供の預金を親がどう管理しようと全て寛容に判断してもらえる、という訳ではありません。

何事にも限度というものがありますから、管理方法を間違えれば名義預金になってしまうこともあり得ます。

そこで次の章では、

● 未成年や成人して間もない子供の預金を親が管理する場合、どのような点に気をつけるべきなのかについて、

● 当HPに寄せられた読者の方からの質問にお答えする形で解説していきます。

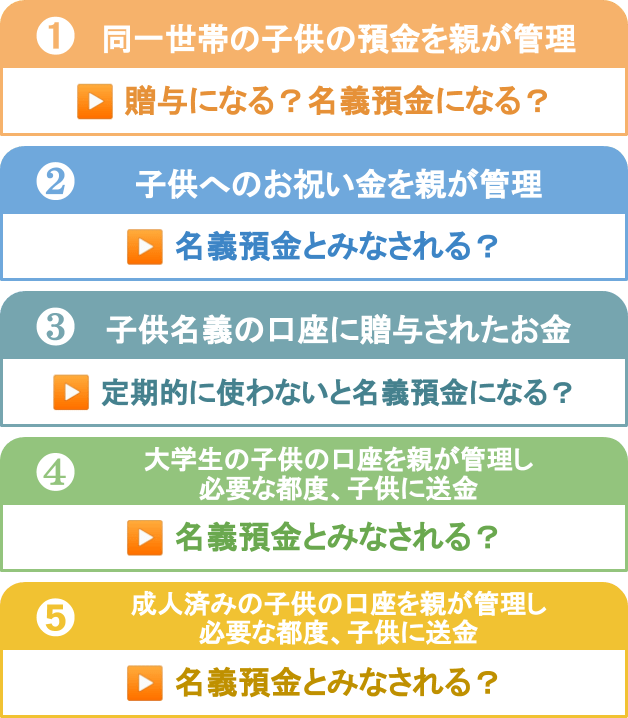

①同一世帯の子供の預金を親が管理した場合、贈与になる?名義預金になる?

まず一つ目の質問は、「同一世帯の子どもの預金を親が管理した場合、贈与になるのか、名義預金になるのか?」というものです。

読者の方から頂いた質問内容を先に紹介しますと、

名義預金と判断する5つのポイント①について質問です。

最終的に他の4つのポイントをクリアしていても、最初の①の項目を満たしていなければ、名義預金として判断される可能性もあるということでしょうか?

結論としては、先ほども言いましたように、

● 税務署は子供がある程度の年齢まででしたら、

● 親が子供の預金を管理していることに対しては、寛容な判断をします。

ですので、贈与を受けた子供が未成年であれば、 【ポイント➀通帳の管理】については、当然親が行うのが普通ですし、 【ポイント➁届出印】については、口座の開設は親が行いますから、届出印が親と同じこともあるでしょう。 【ポイント➂届け出住所】については、多くの場合親と子供は同一世帯で暮らしていますから、当然、届出住所も親と一緒に住んでいる家ですし、 【ポイント⑤贈与税の申告】については、110万円以上の贈与したのであれば、親が法定代理人となって贈与税の申告などの手続きを行うのも問題ないと、税務署は判断します。

ただし、

【ポイント➃利息の振込先】については、子供名義の預金の利息を親名義の口座に入れる・・・なんてことは、くれぐれも行わないようにしてください。

これは明らかに、子供にあげたはずのお金を親が自分のものとして自由に使っている証拠になります。

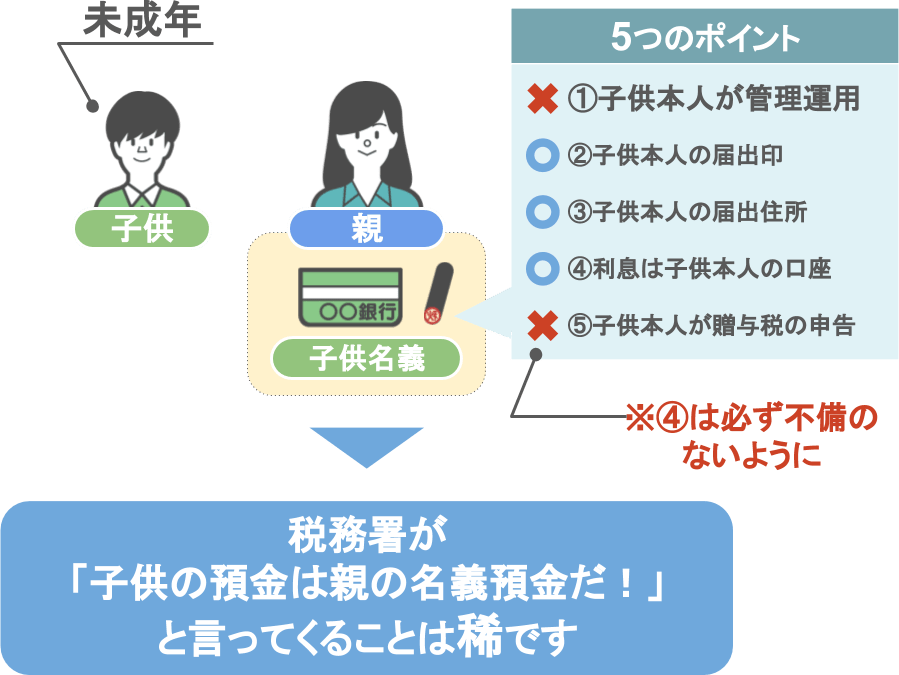

このように、税務署も「未成年の子供の預金を同一世帯の親が管理するというのは当たり前」という考え方をしますから、

● ➀~⑤のポイントのうち、2つや3つ不備があったとしても、

● 税務署が「子供の預金は親の名義預金だ」と言ってくることは稀です。

また、➁~⑤のポイントが完璧でしたら、税務署がこの預金を名義預金だと判断するのは、かなり難しいでしょう。

②子供へのお祝い金等を口座に預金して親が管理、これも名義預金?

二つ目の質問は、「子供へのお祝い金などを口座に預金して親が管理をする、これも名義預金とみなされるのか」というものです。

質問の内容は、

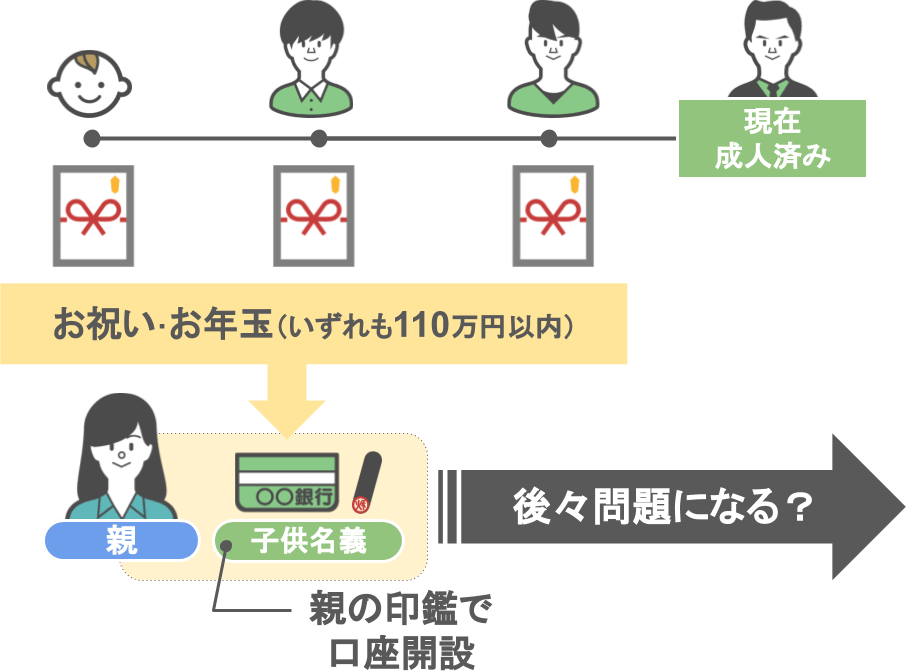

● 出産時のお祝いや親戚からのお年玉など、お金を貰った子供名義の口座を作って預金をしておりました。

● 新生児でしたので印鑑は私のもので口座開設をしています。

● 現在すでに子供達は成人しているのですが、

● 未成年の間にお祝いでもらった、まとまったお金を親が管理して、子供名義の通帳に入金していた件に関して、後々問題になることはありませんでしょうか?

おさらいになりますが、『名義預金』とは、

● お金をもらった人が自由にお金を使えないのに、

● お金をあげた人があげたはずのお金を自由に使える状態の預金のことを指します。

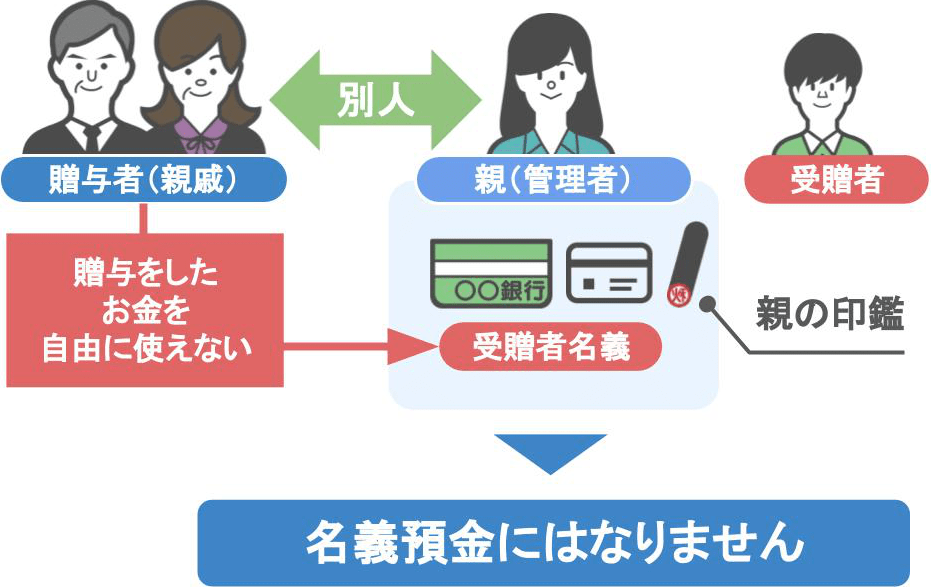

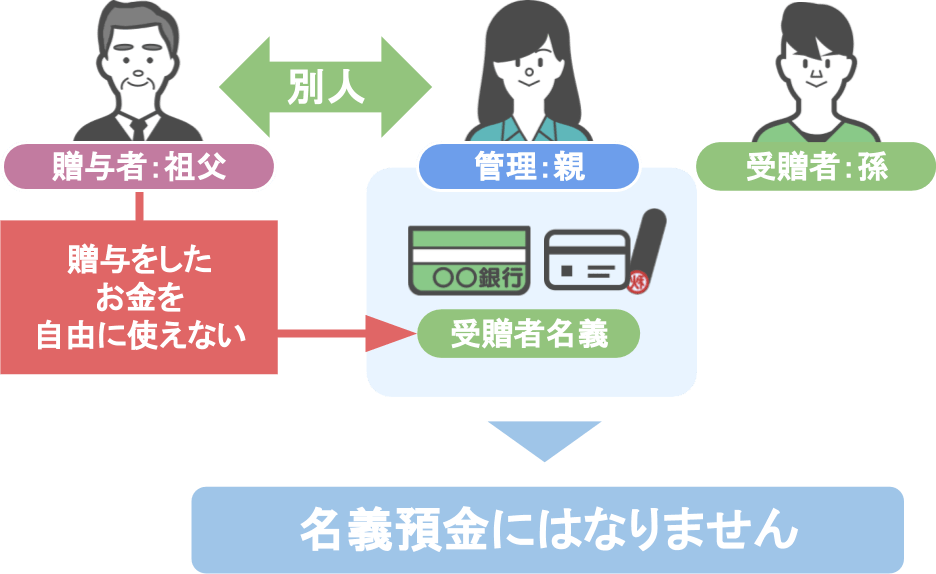

この質問者の方の場合、

● 子供さんにお祝いやお年玉などのお金をあげたのは、祖父母をはじめとした親戚の方で、

● 子供名義の預金を管理しているのは、親である質問者さんです。

つまり、贈与者と管理者が全く別の人物ですよね。

ですのでこの管理形態というのは『名義預金』には該当しないんです。

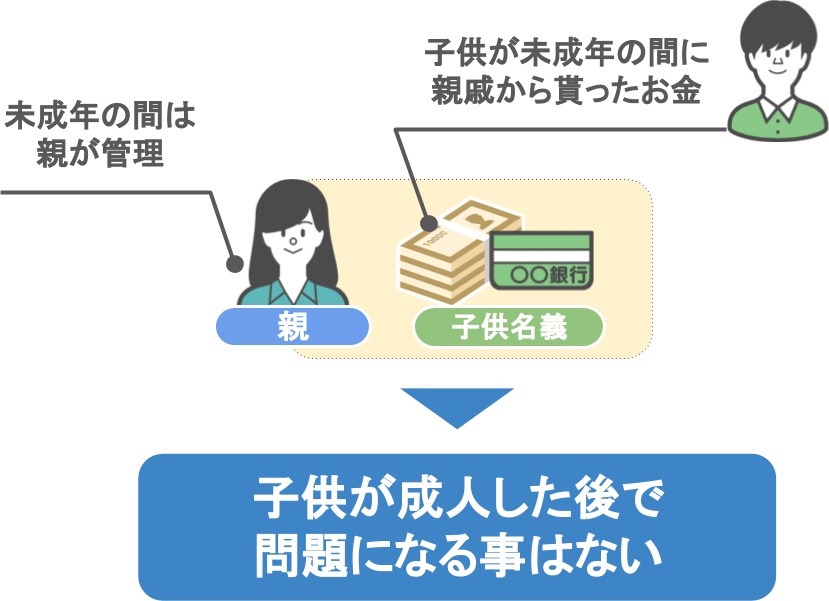

また、【子供が未成年の時に祖父母や親戚からもらったお金を、親が子供名義の口座に入金し管理を続けていた場合】、

● 子供が未成年の間は、親が子供の預金を管理するのは当たり前のことですから、

● 子供がもらったお金が、積もり積もって高額になっていたとしても、

未成年の間に親が子供の預金を管理していたことについて、子供が成人した後で問題になることはありません。

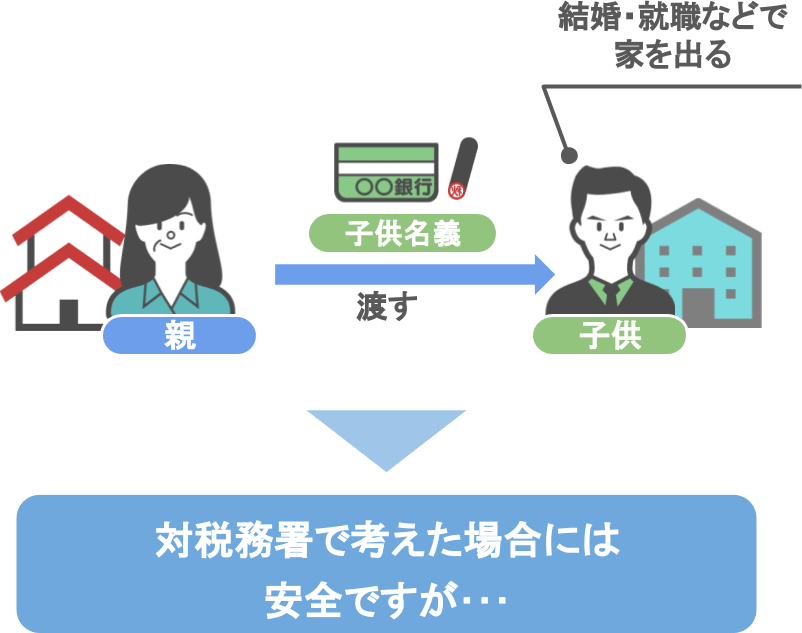

ただし、子供さんが独立や結婚をして家を出る時には、親御さんが管理していた通帳を子供さん本人に渡すようにして下さい。

その際に、口座の届出印を子供さん本人のものに変えるという点も、シッカリと子供さんに伝えておいて下さいね。

③子ども名義の口座に贈与された金は、定期的に使ってないと名義預金?

三つ目の質問は、「子供名義の口座に贈与されたお金は、定期的に使っていないと名義預金とみなされるのか」というものです。

これに関しては、

● 長年贈与を繰り返す中で、子供が贈与を受けたお金を一円も使わなかったとしても、

● それだけで『名義預金』とみなされることはありません。

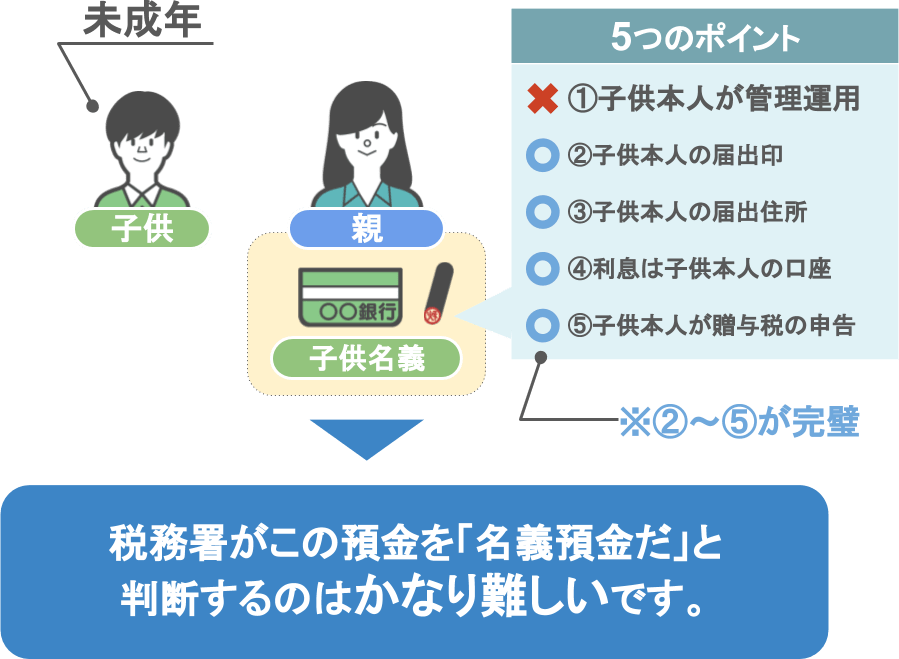

『名義預金』かどうかの判断ポイントは、先程から何度も紹介していますように、下の図の5つのポイントを満たしているか、いないかで判断します。

5つのポイントを全てクリアしている場合は、正式な贈与の形になっていますから、

子供がお金を一円も使っていなかったとしても、名義預金とみなされることはありません。

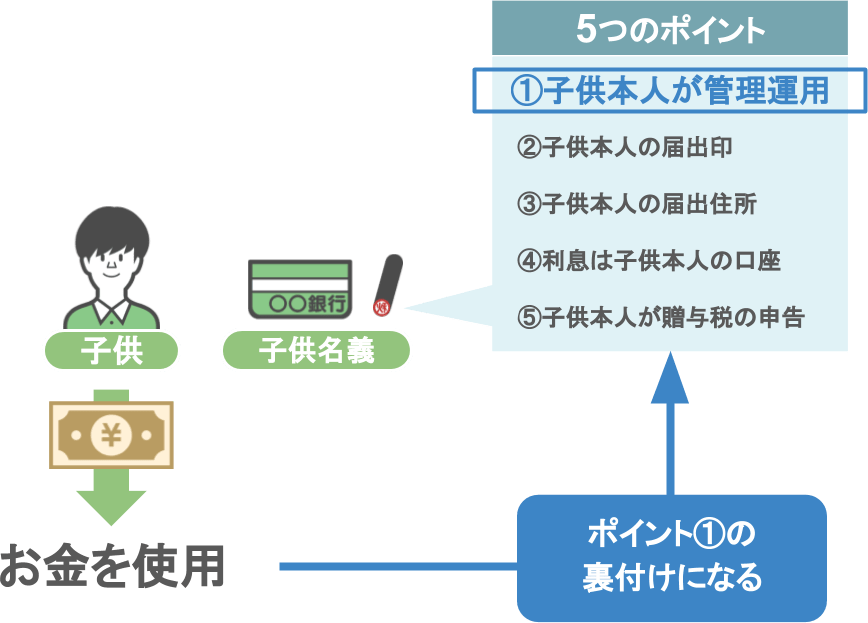

ですが子供が贈与を受けたお金を使うことは、【ポイント➀本人が管理運用】をしている裏付けにもなりますよね。

なので贈与の成立を完璧に証明したいのでしたら、少しぐらいは使っておいたほうがベターです。

その際、贈与を受けた人が未成年の場合には、

● 親が預金を管理していると思いますので、親が引き出して子供の学用品などにお金を使うようにして下さい。

贈与を受けた人が成人の場合には、

● 公共料金などの、生活に必要な支払い等に当てるよう、伝えておいて頂ければと思います。

④親が子供(大学生)の口座を管理し必要な都度子供に送金。これは名義預金?

四つ目の質問は、「親が子供(大学生)の口座を管理し、必要な都度子供に送金、これは名義預金とみなされるのでしょうか?」というものです。

質問の内容を紹介しますと、

義父から子供に対し、相続税対策として数年に分けて1,000万円ほど頂きました。

贈与税の申告もしてありますが、大学生になった子供の手元にあると、たくさん使いそうだから通帳一式は実家に置いてあります。

その上で必要な時に私がそこから引き出し、子供に送金をしているのですが、これは名義預金にあたるのでしょうか?

この場合も、

● 質問者さんのお子さんは、実家を出ているとはいえまだ学生ですから、

● 質問者さんが、大金が入っている子供さん名義の預金を管理するのは当たり前のことです。

そして二つ目の質問と同じく、

● 贈与者は祖父、贈与を受けたのは孫、預金の管理は孫の親ですから、贈与者と管理者が異なりますよね。

その上で、110万円以上の贈与が行われた際には、きちんと贈与税の申告もされていますので、

● 子供さんが学生の内でしたら、

● 質問者さんが子供さんの預金を管理していたとしても、その預金が祖父の名義預金であると疑われることはない、と考えていいでしょう。

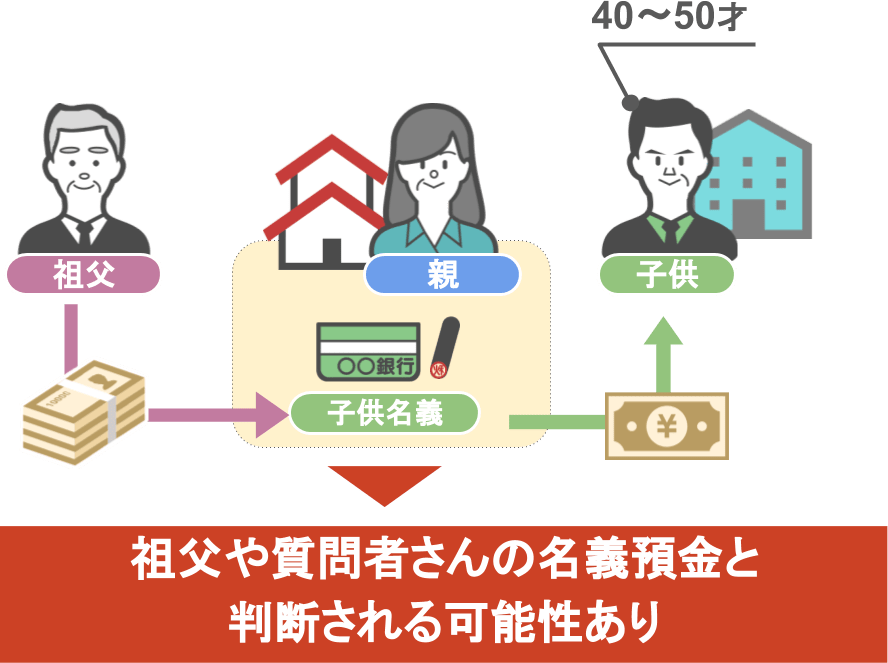

ただし大金だからといって、『子供さんが四十歳や五十歳になっても親御さんが子供名義の預金を管理している場合』、

それは税務署から「祖父ないし、親の名義預金だ!」と判断される可能性がありますので注意が必要です。

⑤親が子供(成人)の口座を管理し必要な都度子供に送金。これは名義預金?

最後に、5つ目の質問は「親が子供(成人)の口座を管理し、必要な都度子供に送金、これは名義預金とみなされるのでしょうか?」というものです。

先ほどの質問と似ていますが、この場合は残念ながら名義預金と判断されることになるでしょう。

質問の内容としましては、

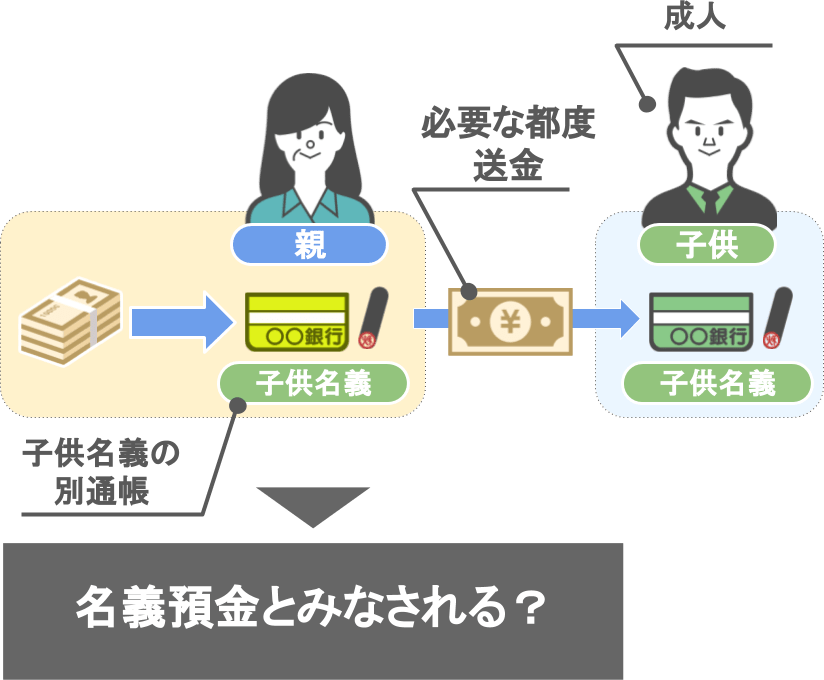

成人した子供に対し贈与を検討しています。

子供が通常使う通帳に送金するのが一番良いとは分かっているのですが、その場合、子供がお金を使ってしまうと思うので、別通帳を新しく作り、そこから必要な都度子供に送金をしたいと思っています。

この場合も名義預金と見なされるのでしょうか?

質問者さんを含めて、こういった事を考えられる方は多いのですが・・・、

これを実際に行動に移してしまうと、税務調査官のターゲットになってしまいます。

ここまで説明をしてきたように、子供が未成年から大学生くらいまでの場合でしたら、

「子供の通帳を親がガッチリと管理していても仕方ないか」と税務調査官もスルーすることはありますが、

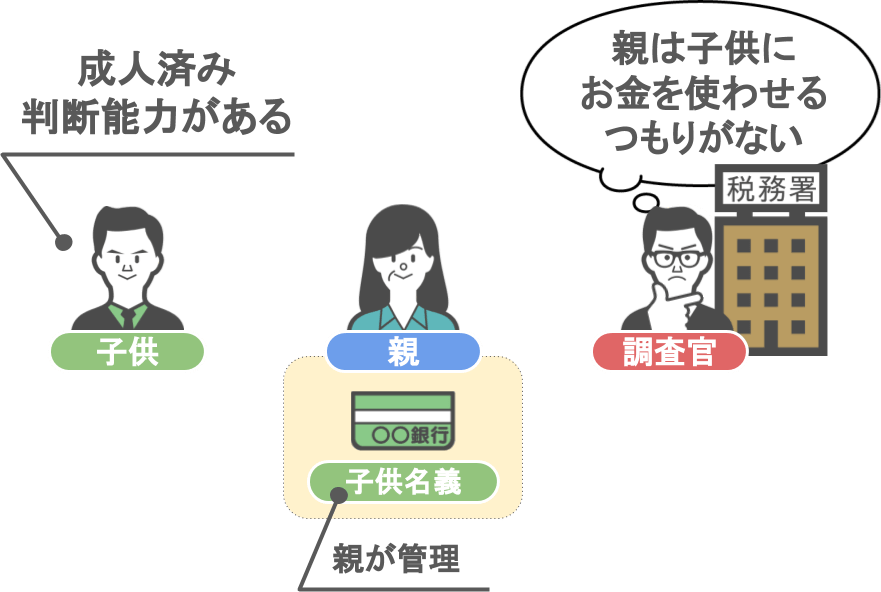

成人して判断能力もきちんとある子供の場合でしたら、

その子供の通帳を親がガッチリと管理しておれば、それは贈与したとは言えませんよね。

つまり将来、親が亡くなった時に、成人している子供の通帳を親が管理していたとなれば、

税務調査官から、「親は子供にお金を使わせるつもりがない!」として、『名義預金(親のお金)』と判断されることになります。

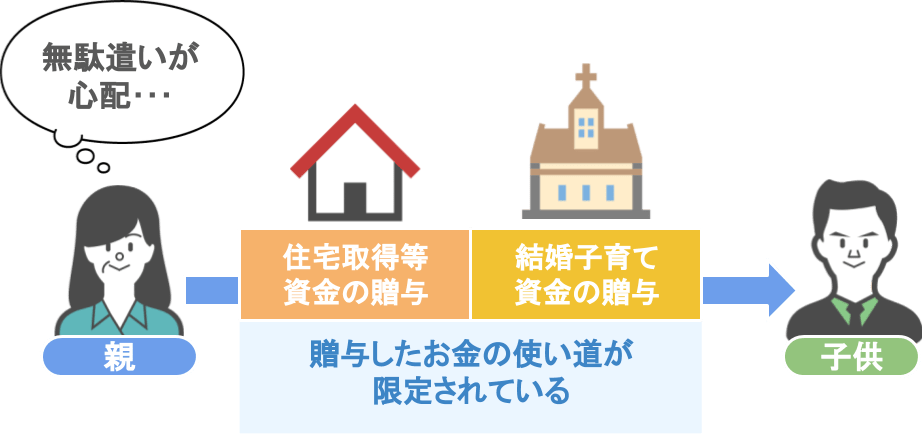

ですので、「成人した上でも子供の無駄遣いが心配、でも贈与はしたい」ということでしたら、

● 最初から子供名義の預金口座は作らずに、

● 現状のまま子供さんにお金が必要になった都度、送金してあげた方が無難でしょうね。

無駄遣いが心配なのであれば、『住宅取得資金の贈与』や、『結婚子育て資金の贈与』など、

あげたお金の使い道が限定されるような方法を使って、贈与されるのが良いかと思います。

まとめ

では今回の記事のまとめです。

子供が未成年から大学生くらいまでの間でしたら、

子供が親や祖父母・親戚などからもらったお金を、親などの親権者が管理をするというのは、社会通念上当たり前だと税務署も判断します。

ですから、子供がもらったお金が、積もり積もって高額になったからといって 、『名義預金』と言われたりだとか、税務上問題になるといったことはありません。

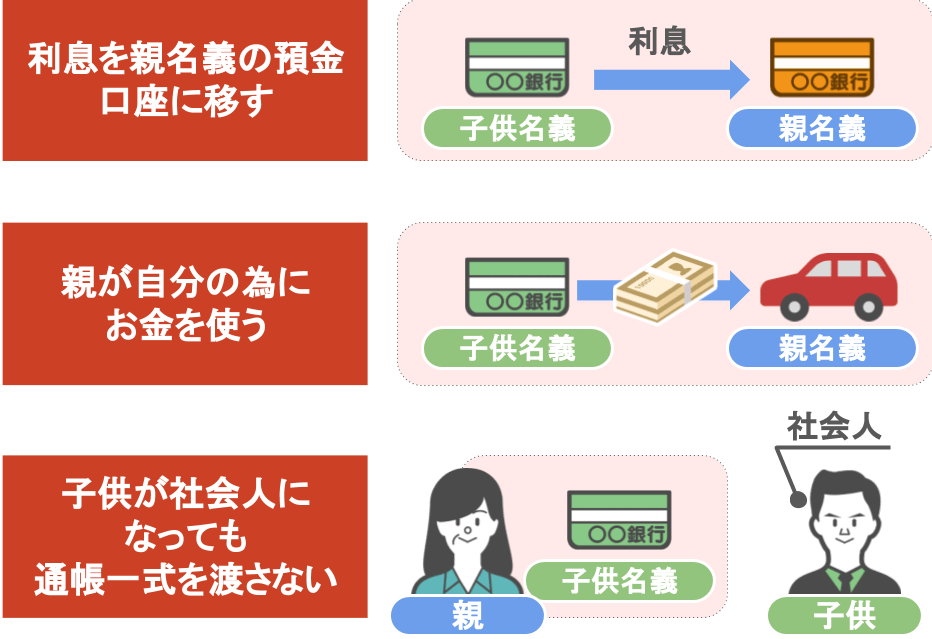

ですが、だからといって子供の預金を親がどう管理してもいいという事ではありません。

● 子供名義の預金の利息を、親名義の預金口座に移したりだとか、

● 子供名義の預金を、親が自分のためにお金を使ったりだとか、

● 子供が社会人になっても通帳一式を本人に渡さないとか、

このような行動をとっていた場合には、子供名義の預金は将来『名義預金』と判断されます。

そして皆さんにとって一番の心配事は、『子供さんに通帳一式を渡すタイミング』ですよね。

理想をいえば、子供が結婚や就職などで家を出るときに渡した方が、対税務署で考えた場合には安全です。

しかし、お金があったら辛抱が効かない性質の方も世の中にはいらっしゃいますよね。

私は貧乏な家で育ちましたが、もしも実家が裕福で、就職してすぐに数百万円・数千万円も入っている通帳を受け取っていたら、確実に5回は仕事を辞めていましたね。

もしも社会人になってすぐのお子さんが『散財しそうな性格』の場合は、

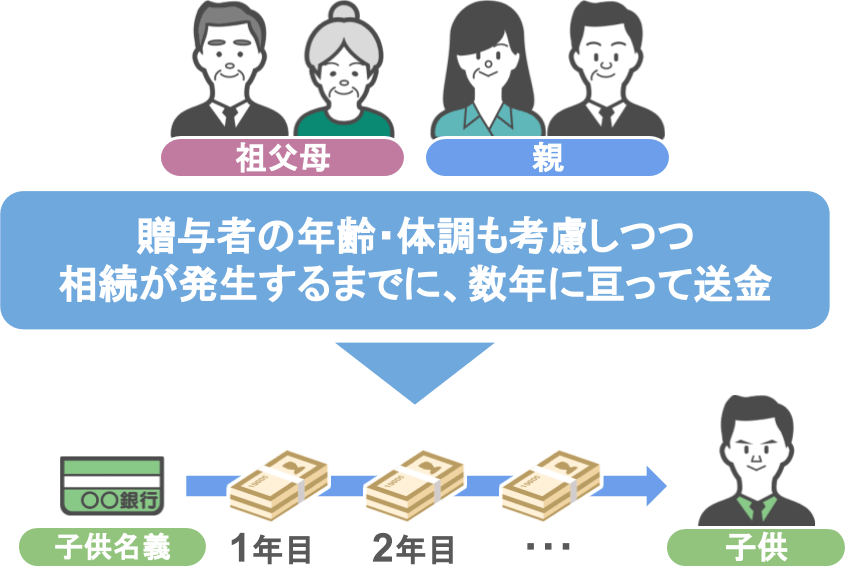

● 未成年の間に貯まった預金を一度に渡すのではなく、

● 贈与者である親御さんや、祖父母の年齢・体調も考えながら、

● 相続が発生するまでに数年にわたって送金を行った方が、お子さんの人生を考えた場合には良いかもしれません。

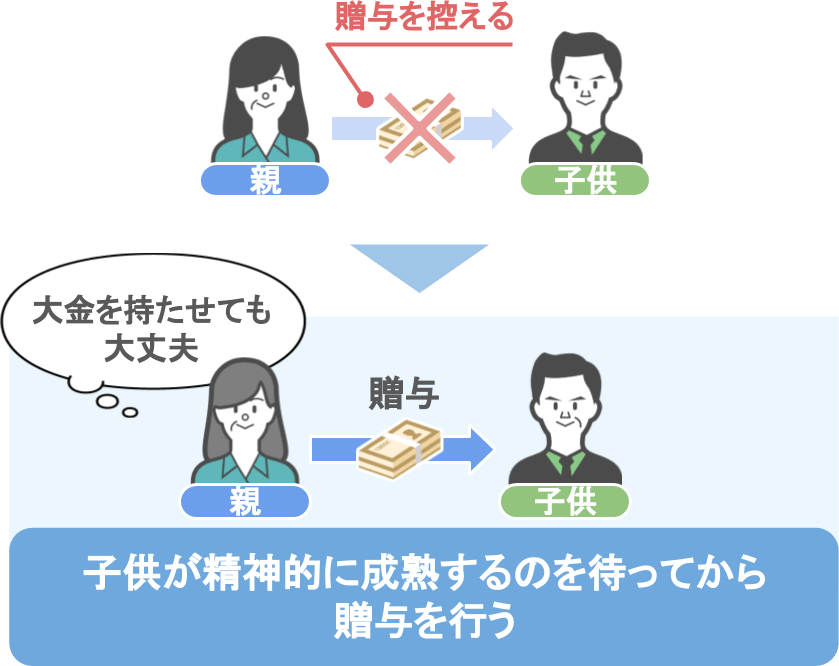

また、『散財しそうな性格』の子供が成人してから贈与を行う場合、

● 『住宅取得資金の贈与』や『結婚・子育て資金の贈与』など、

● あげたお金の使い道が限定されるような方法を使って、贈与をされたりだとか、

●あえて若いうちはお金の贈与を控えて、

● 大金を持たせても大丈夫だと感じる程、子供が精神的に成熟するまで待ってから贈与を行う、という選択を取られるのも良いかもしれませんね。

前回の記事で、「将来の相続税の節税のために生前贈与は1日でも早く始めましょう」といった内容をお話しましたが、

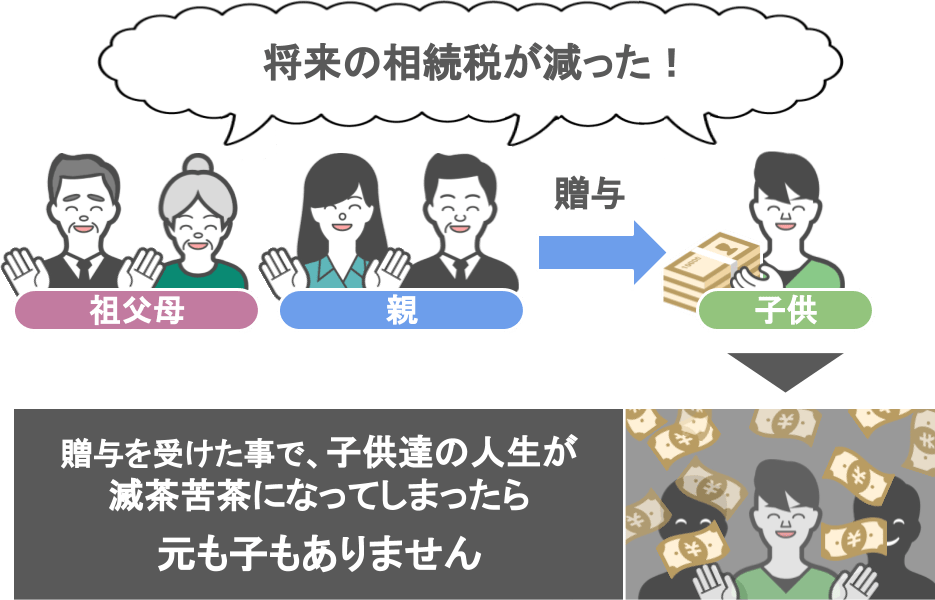

いくら子供や孫に贈与を行うことで将来の相続税が減ったとしても、

そのせいで、子供たちの人生がめちゃくちゃになってしまったら元も子もないです。

ですから、これから贈与を行う親御さんたちは、そういった面も考慮した上で、『賢く効果的な生前贈与』を行って頂きたいと思います。