あなたはいくつ知っている?土地の相続税評価額が安くなる14のポイント!

相続が発生した際には、亡くなった方の現金・預金や有価証券、保険の権利などを含めた様々な財産を、

『被相続人が亡くなられた日の時価』で評価を行い、相続税の計算を行います。

その際、殆どの家庭において財産の一番多くの割合を占めるのが、亡くなられた方の不動産です。

そのため、〝『不動産の相続税評価額』をどれだけ低く抑えることが出来るか〟によって、その家庭が支払う相続税額が少なくなります。

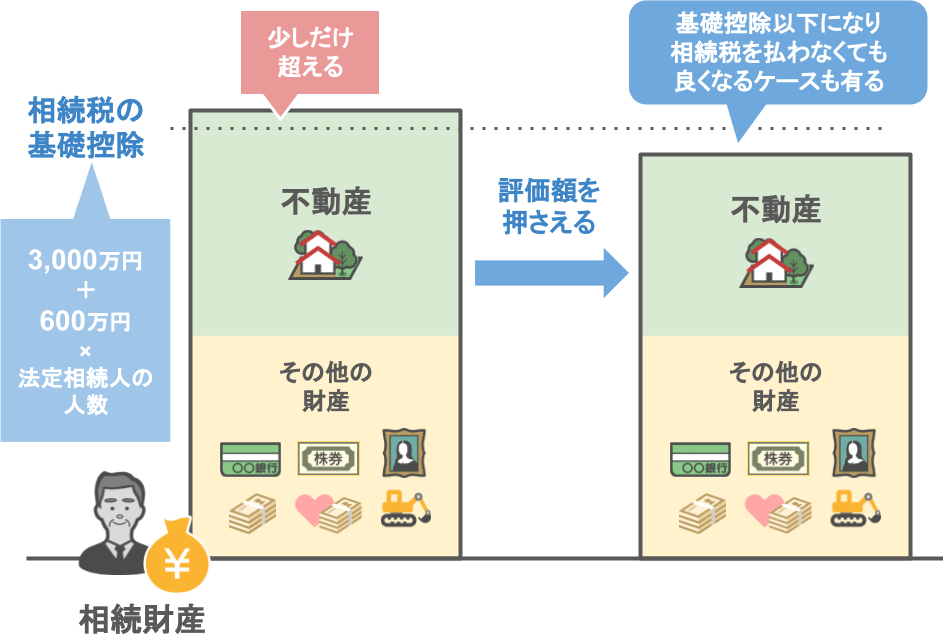

また、亡くなった方の財産額が『相続税の基礎控除』を少しだけ超える家庭の場合は、

●『不動産の評価額』を抑えることにより、亡くなった方の財産が『基礎控除』以下になり、

● 相続税自体を払わなくて済む。

というケースもあります。

つまり、「相続税の申告において『不動産の評価額』をどれだけ低く抑えることが出来るか」というのは、非常に重要な問題なんです。

ですので、今回の記事では、

➀あなたが住んでいる不動産の価値を計算する方法

➁土地の相続税評価額を低くするために抑えておくべき減額要素

についてお話しします。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

➀あなたが住んでいる不動産の価値を計算する方法

以前、「【初心者向け】相続の際の不動産評価額を簡単に計算する方法!」 という記事において、

「建物や土地の『相続税評価額』をどのように計算したらいいのか?」という部分について解説しました。

その記事の内容をざっくりと復習しましょう。

【建物の相続税評価の計算方法】

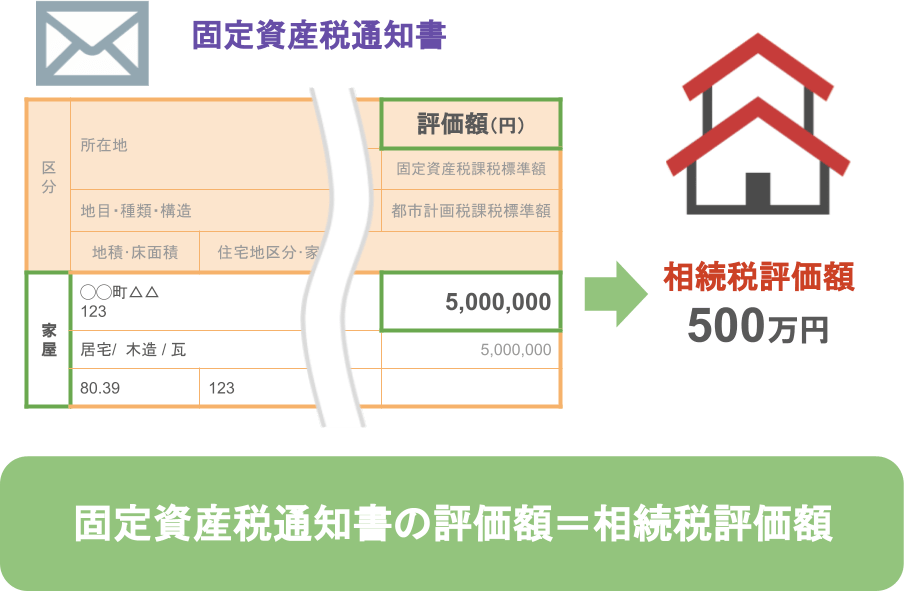

建物の相続税評価額の計算はものすごく簡単で、

市町村から届く『固定資産税の通知書』に書いてある『評価額』が、そのまま『建物の相続税評価額』になります。

【土地の相続税評価の計算方法】

土地の相続税評価額の計算は建物ほど簡単ではありません。

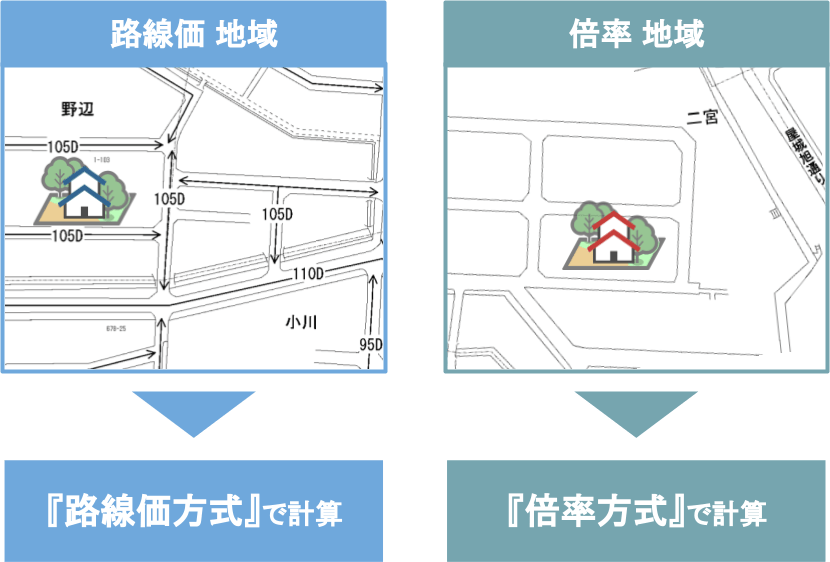

土地の相続税評価額を計算するためには、あなたや、あなたの親御さんが住んでいる土地が、

『路線価地域』か『倍率地域』のどちらに存在するかによって、評価方法が変わってきます。

【倍率地域に土地がある場合】

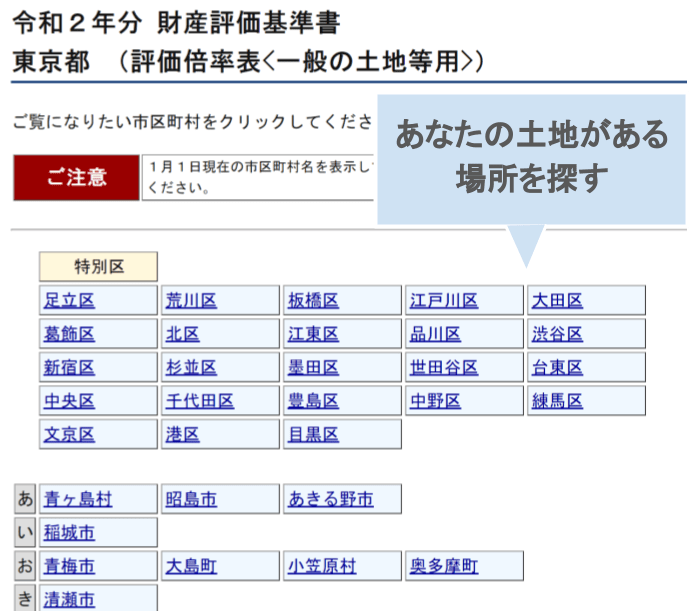

『倍率地域』に土地がある場合には、国税庁のホームページにある『評価倍率表の一覧』ページから、あなたの土地がある場所を探します。

(国税庁HP➜年度を選択➜都道府県を選択➜評価倍率表(一般の土地等用)を選択すると下図のような画面になります)

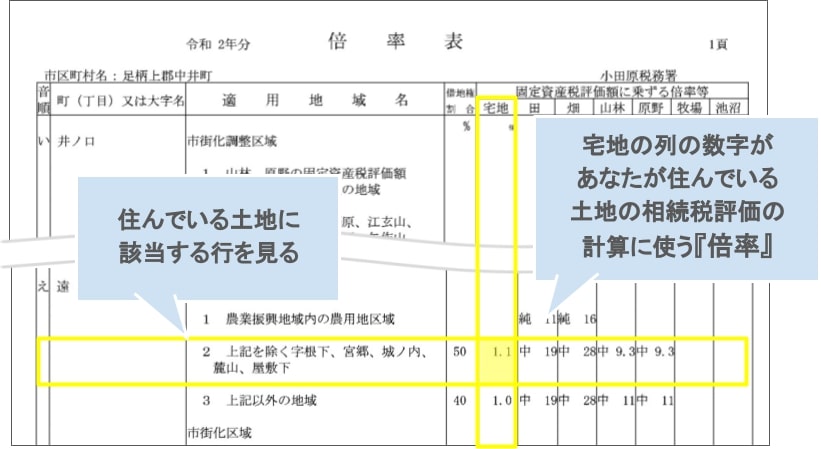

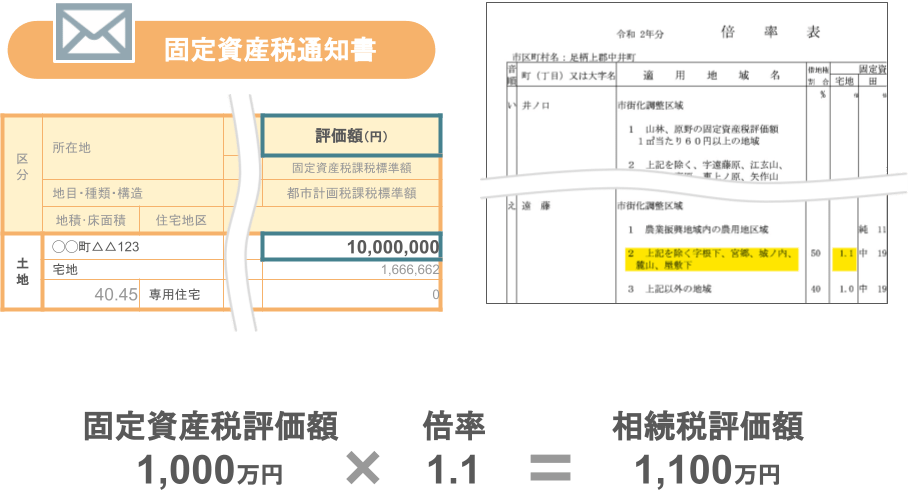

下図のように『評価倍率表』を確認し、あなたの住んでいる土地に設定されている、『評価倍率』がわかれば、

毎年5月に届く『固定資産税の通知書』を見て、

● 相続税評価額を調べたい土地の『固定資産税評価額』の数字を確認し、

●『固定資産税評価額』に『倍率』をかければ、

『倍率地域』にある土地の『相続税評価額』が分かります。

【路線価地域に土地がある場合】

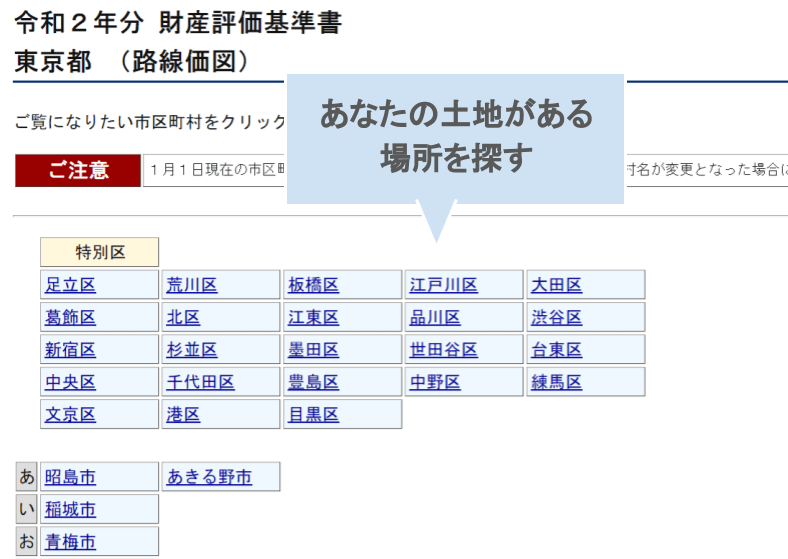

『路線価地域』に土地がある場合には、国税庁のホームページの『路線価図』のページから、あなたの土地がある場所を探し、

(国税庁HP➜年度を選択➜都道府県を選択➜路線価図を選択すると下図のような画面になります)

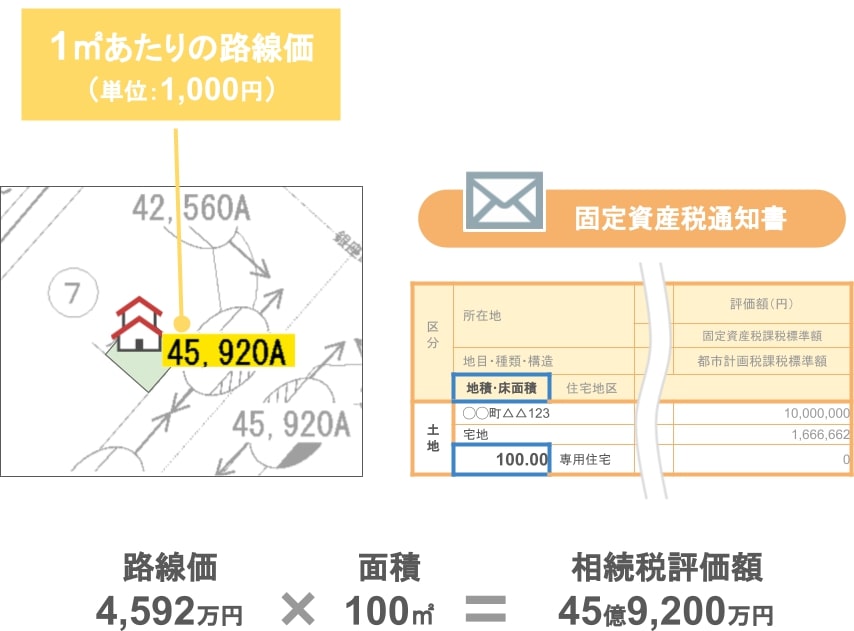

下図左のように、土地に隣接する道路の『路線価』を確認します。

『路線価』が確認できれば、固定資産税の通知書の『地積』に『路線価』をかけることで、〝ざっくりとした土地の相続税評価額〟を出すことができます。

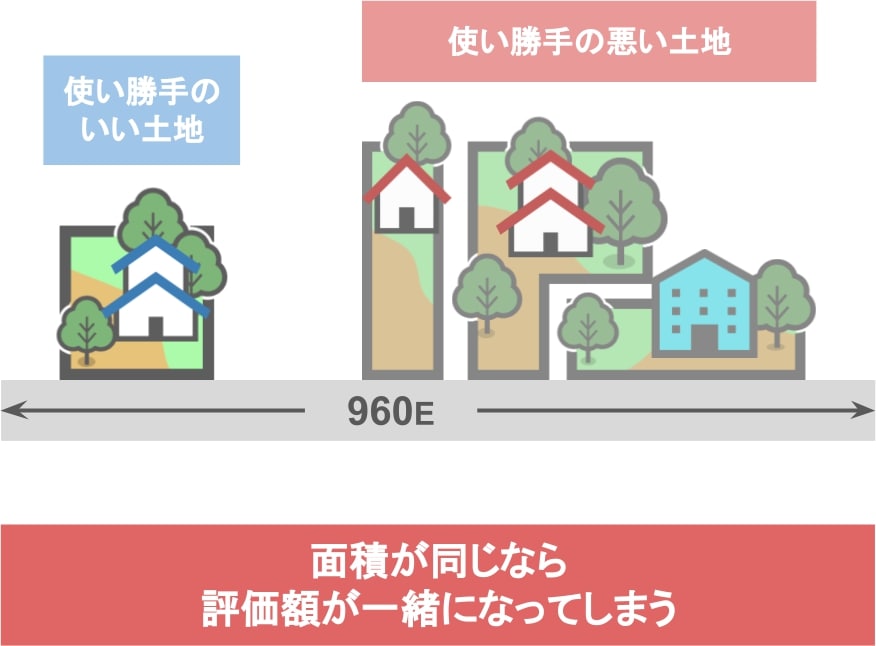

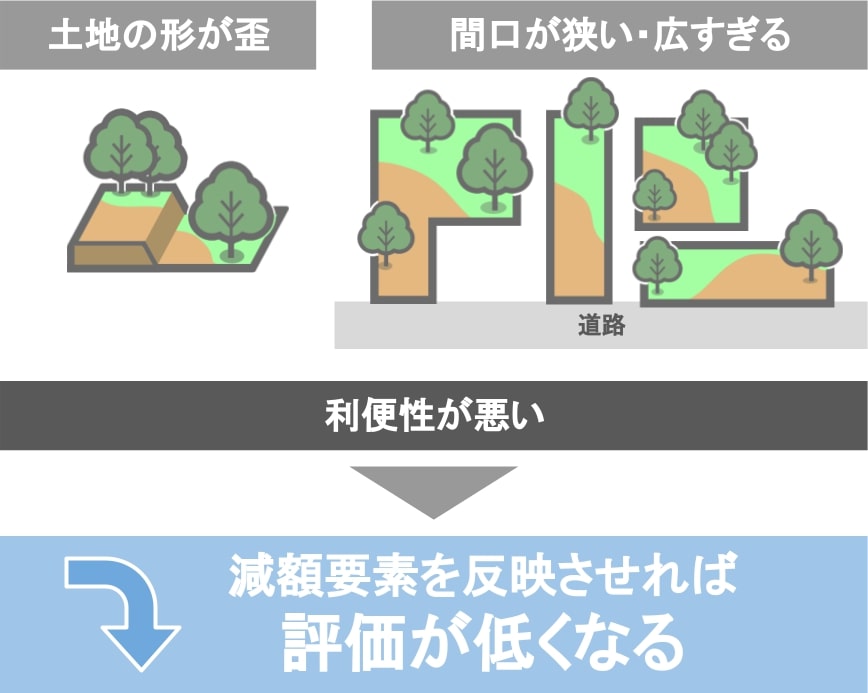

どうして〝ざっくりとした評価額〟しか出ないのかというと、これまで紹介した計算方法だと、

下図のような『使い勝手のよい土地』も『使い勝手の悪い土地』も、面積が同じなら評価額が一緒になってしまいますよね。

ですので、正確に評価するため、先ほど計算した評価額から調整が入るのです。

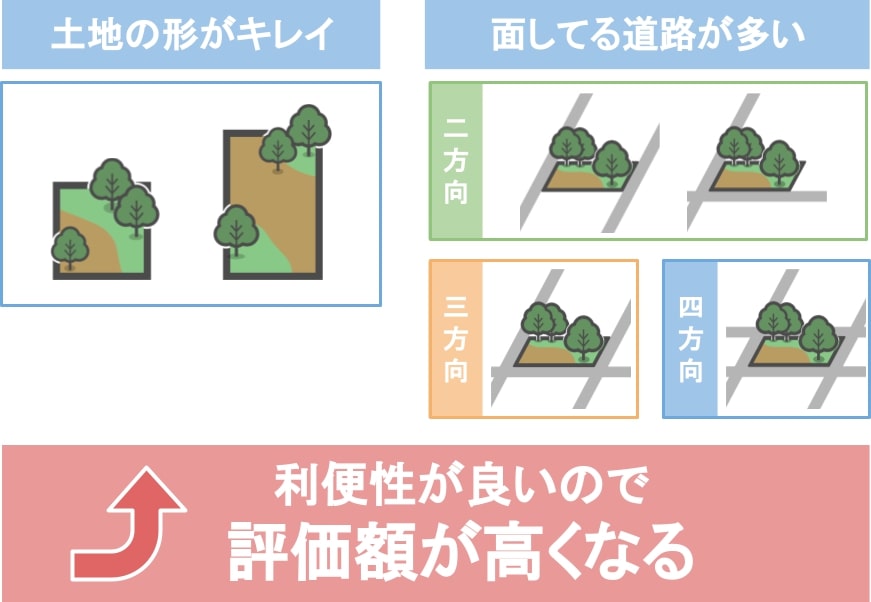

利便性が良ければ高くなりますし、逆に利便性が悪ければ安くなります。

では、土地の利便性の良し悪しはどのように判断をするのかというと、

利便性の良い土地:

● 土地の形が綺麗な正方形や長方形

● 二方向・三方向・四方向が道路に面している

このような土地は、利便性が良いので評価額が高くなります。

利便性の悪い土地:

利便性が悪い土地については、上図のような『土地の形状』以外にも様々な『減額要素』があり、それを反映させることで土地の評価額を低くすることが出来きます。

つまり、通常の相続税評価額よりも、安く土地を相続出来る、ということです。

では次の章では、『減額要素』についてどのような種類があるのかを見ていきましょう。

➁土地の相続税評価額を低くするために押さえておくべき減額要素

ではここからは、

「『土地の減額要素』には一体どんなものがあるのか?」

という部分を解説していきます。

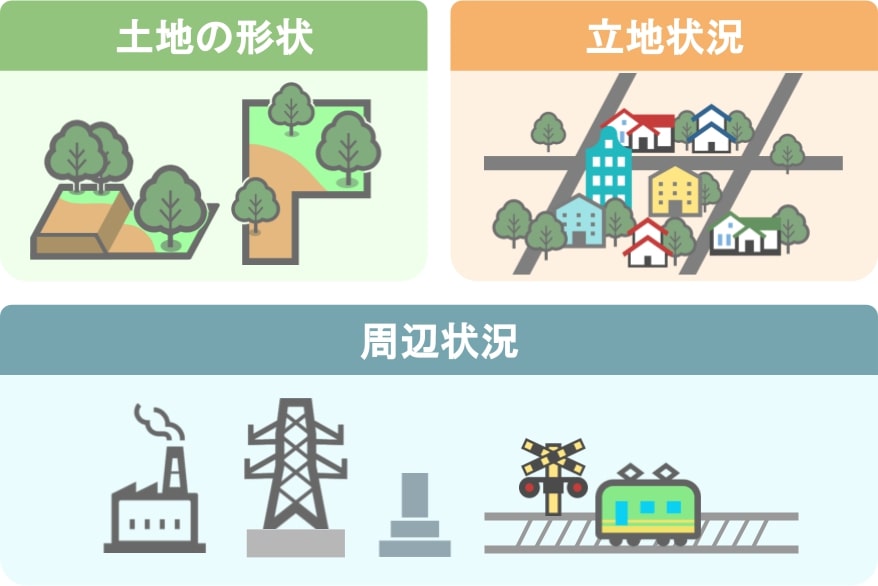

土地の相続税評価額を低くするために抑えておくべき減額要素❶~⓮は、大きく3つに分けることができます。

● 土地の『形状』による減額要素(❶~❼)

● 土地の『立地状況』による減額要素(❽~❾)

●『その他の周辺状況』による減額要素(❿~⓮)

これらすべての減額要素について、計算式まで含めて解説すると記事が長くなりますので、

「ざっくりと、このような減額要素がありますよ」

といった流れで解説していきます。

皆さんが住んでいる土地に、これらの減額要素が当てはまるのかを確認しながら見て頂ければと思います。

土地の『形状』よる減額要素

土地の『形状』における減額要素には、

● 綺麗な正方形の土地ではなく、いびつな形をしている土地

● 一般的な土地よりも広い土地

などがあります。さらに細かい分類を見てきましょう

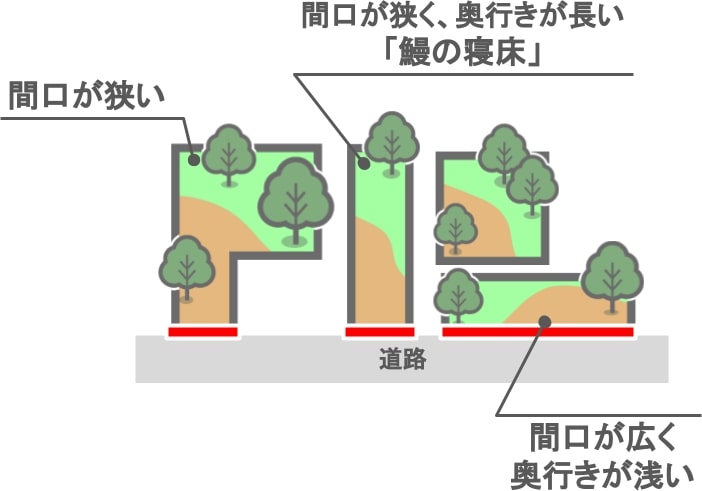

【いびつな形をしている土地】

❶間口が狭い土地

❷間口が狭くて奥行きが長い土地(いわゆる鰻の寝床のような形)

❸間口が広くて奥行きが浅土地

土地を上から見たときに、このような形状になっている場合は、通常の土地の相続税評価額から減額をし、支払う相続税を減らすことができます。

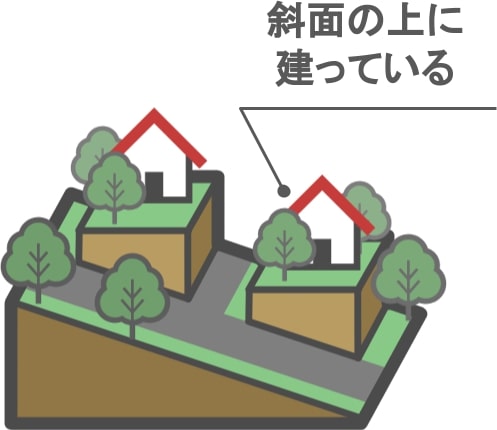

❹がけ地・傾斜地

土地を横から見た際の形状がいびつな場合も減額の対象となります。

がけ地:

所有している土地の一部が、上図のように急傾斜になっている土地を持っている方もいると思います。

自分の所有する土地の一部が崖地の場合、平坦な土地に比べて利用価値が低くなりますので、

その割合を評価して、『崖地補正率』を適用することで、土地の相続税評価額の減額が可能となります。

傾斜地:

所有する土地自体が、傾斜のある土地の上に建っている場合も、相続税評価額を減額することができます。

傾斜のある土地の場合、当然平坦な土地と比較して資産価値は下がりますよね。

建物を建てたり、駐車場にしたりする際に、使い勝手が極端に悪くなりますから。

なので、そういった場所に土地を所有されている方も減額要素が適用可能となります。

【一般的な土地よりも広い土地】

土地の形状における減額要素には、広すぎる土地に対して適用されるものもあります。

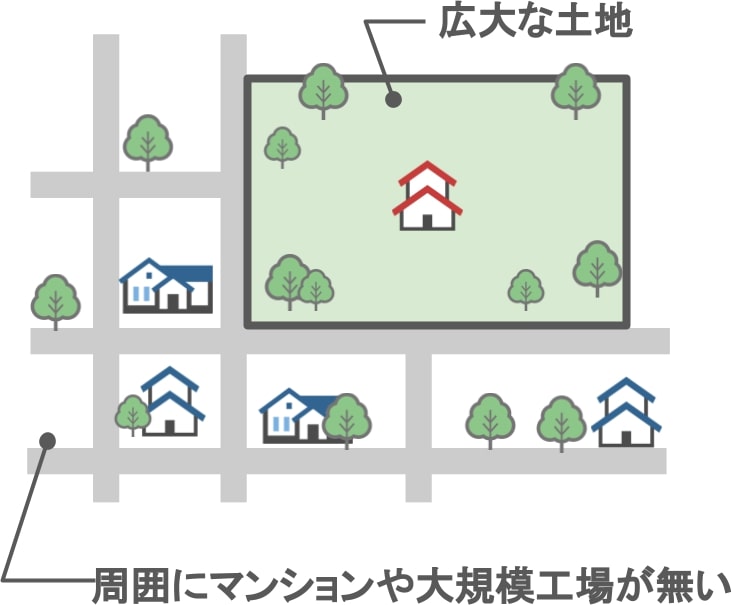

➎ 地積規模の大きな宅地

もう少し細かく言えば、〝広大な土地〟で〝周辺にマンションや大規模工場がない〟という土地です。

このような広い土地は、そのままでは利用方法が限定されますよね。

一般的な広さの宅地であれば、〝土地を売却したい人〟と〝マイホームを建てたい人〟との需要と供給がマッチしやすいですから、

土地の売却にはそこまで高いハードルはありません。

しかし、これが一般よりも明らかに大きな土地だったらどうなるでしょう。

そのような広い土地を、個人で購入出来る人はなかなかいませんよね。

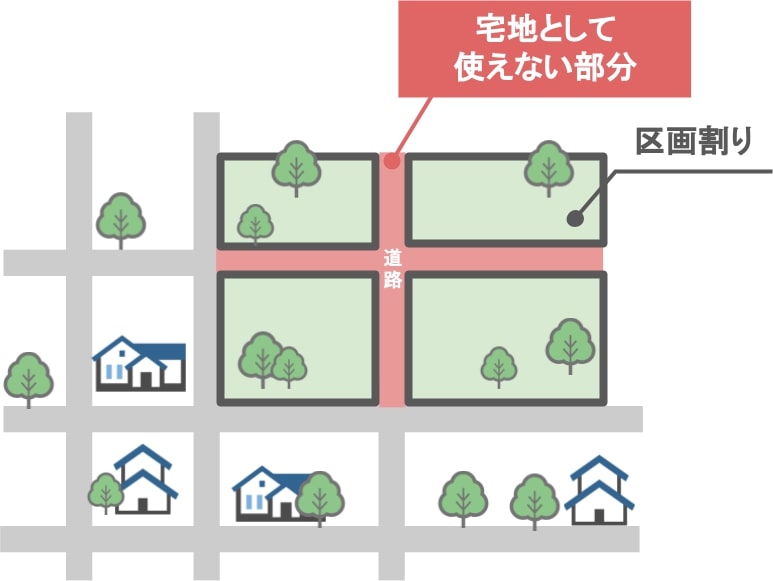

そうなるとその土地は、ハウスメーカーなどに売却することになりますが、ハウスメーカーも、当然そのままでは個人の方からの買い付けがありません。

ですから、広い土地を適当な大きさに区割りを行ったうえで売りに出します。

そうすると上図のように、〝宅地として使えない部分〟も出てくるわけです。

そのため、広い土地を売却する際には、〝土地のすべての部分を活用できない〟ということを考慮した価格でないと買って貰えないわけです。

ですので、

「広すぎる土地を相続する際には、売却時に単価が下がることを加味して評価額を計算してもいいよ」

ということが認められています。

この広い土地のことを、『地積規模の大きな土地』と言うのですが、これに該当する土地というのは、以下のような条件を全て満たしている必要があります。

● 面積

3大都市圏:500㎡以上

それ以外の地域:1,000㎡以上

● 地区区分

土地のある地区が『普通住宅地区』または『普通商業地区』

● その他項目

上図の赤枠の項目に該当しない土地

これらの条件を満たす土地であれば、宅地の地積規模に応じた『規模格差補正率』が適用可能となり、

結果、土地の相続税評価額の減額が可能となります。

土地の『立地条件』よる減額要素

土地の『立地状況』による減額要素としては

● まったく道路に面していない無道路地

● 周りとの高低差がある土地

● 将来道路となる予定の土地

● セットバックが必要な土地

などがあります。

❻ 無道路地(袋地)

『無道路地(袋地)』とは、上図のように、道路に直接接していない土地のことをいいます。

このような、『無道路地』にある土地では、

● 新しく建物を建てる

● 既存の建物を立て直す

という行為を簡単にはできません。

なぜなら、その土地に入るスペースを確保することが難しいからです。

そのため、道路に面している土地に比べると、『無道路地』は利用価値が下がるため、相続税評価額を減額することができます。

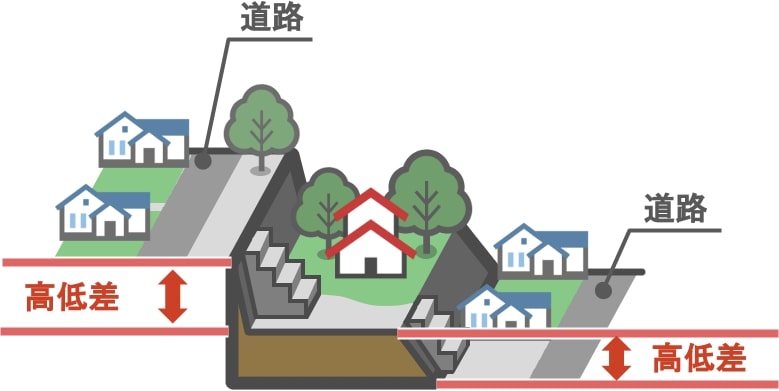

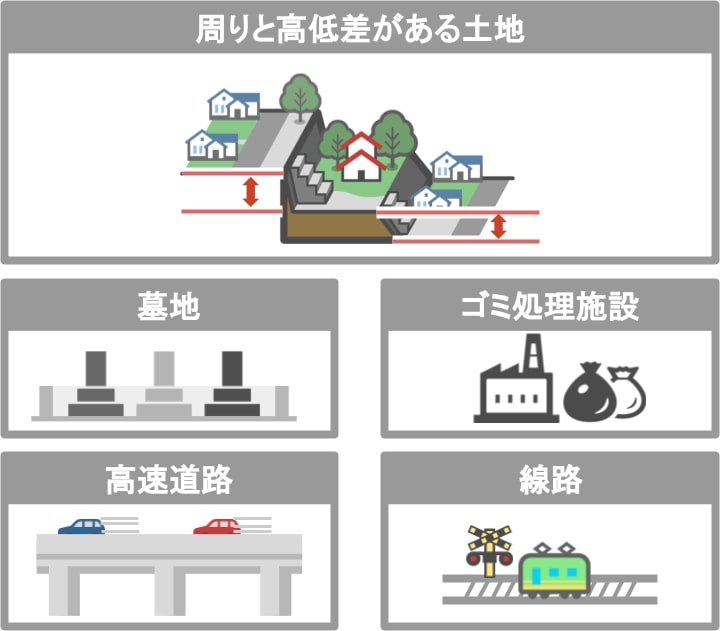

❼ 高低差がある土地

土地が面している道路から高低差があったり、周辺の土地よりも著しく高低差がある土地は、

〝利用価値の低下している部分〟の相続税評価額を減額することができます。

高低差のある土地は、階段や手すりの取り付け、スロープを設けたり、家を建てるための土留め工事に費用がかかりますよね。

そのため、

「適正な利用を行うために必要であろう費用を考慮して、あらかじめ土地の評価額を減額してもいいよ」

という風になっているのです。

❽ 都市計画道路予定地の土地

『都市計画道路予定地』の区域内にある宅地は、将来、都市計画法に基づいて道路幅の拡張や道路の整地などの工事が行われることになります。

そのため、この土地にマンションなどの大きな建物が立ってしまうと、後々都市計画を進める際に、取り壊し等の費用や時間がかかることになります。

ですので、行政側はそういったコストを防ぐために、『都市計画道路予定地』に建っている建物には下図のように様々な制限をかけているのです。

そのため、『都市計画道路予定地』の区域内の土地は、

相続税の評価時において、『地区区分』『容積率』『地籍割合』これらの値に応じて定められた割合を減額することが可能です。

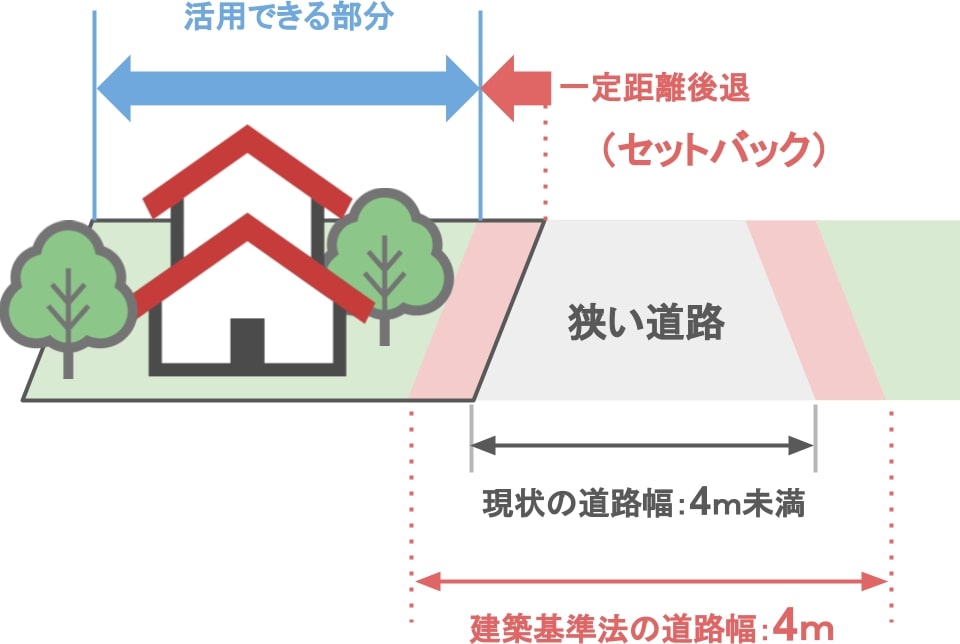

❾ セットバックが必要な土地

道路の状況が土地の減額要素に関係しているものとしては、『セットバックが必要な土地』があります。

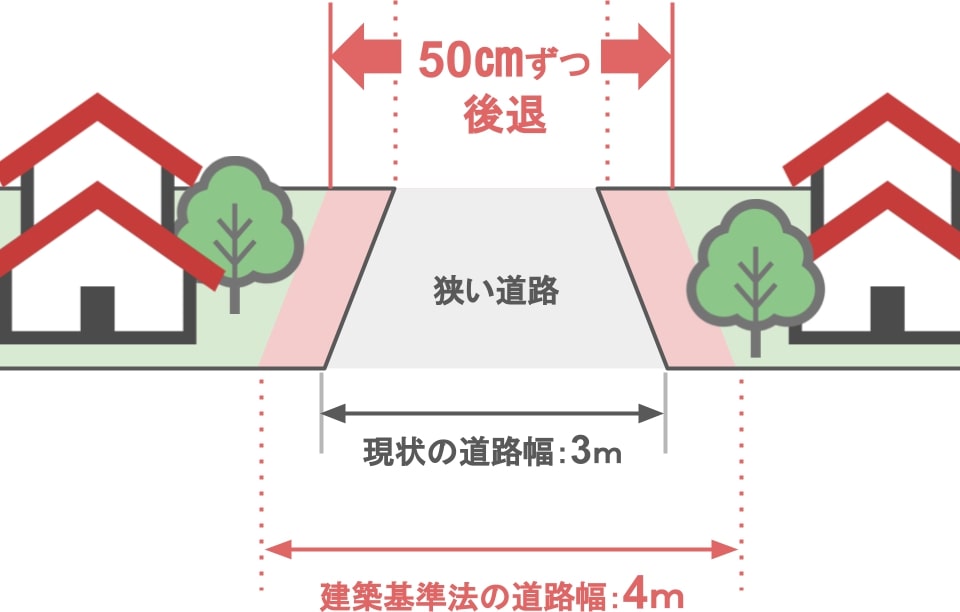

まず、建築基準法によって「道路の幅は4m以上必要」と定められています。

なぜなら、住宅地で火災などが起こった際に、消防車が通れる広さの道路が必要だからです。

そのため、下図のような『現状において幅4m未満の狭い道路に面している土地』に関しては、

将来、道路の幅を広げる際に、その幅が4mになるように、現在の道路から一定距離を後退した部分しか活用することができません。

この規程のことを『セットバック』と言います。

同様の意味として、自己の土地を道路として一部負担することから『私道負担』とも言います。

道路の両側に土地がある場合:

セットバックは道路の両側を均等にするため、道路幅が3メートルである場合には、両方の敷地を50センチずつ後退することになります。

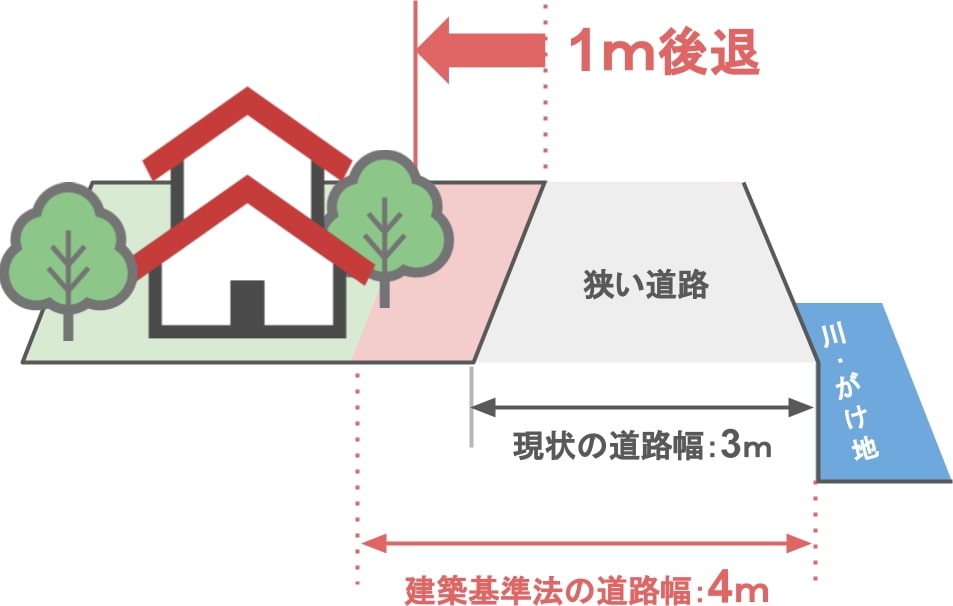

道路の片側が川やがけ地の場合:

道路幅が3メートルで、片方が川やがけ地などの場合には、敷地を1メートル後退させる必要があります。

セットバックについてのよくある勘違い:

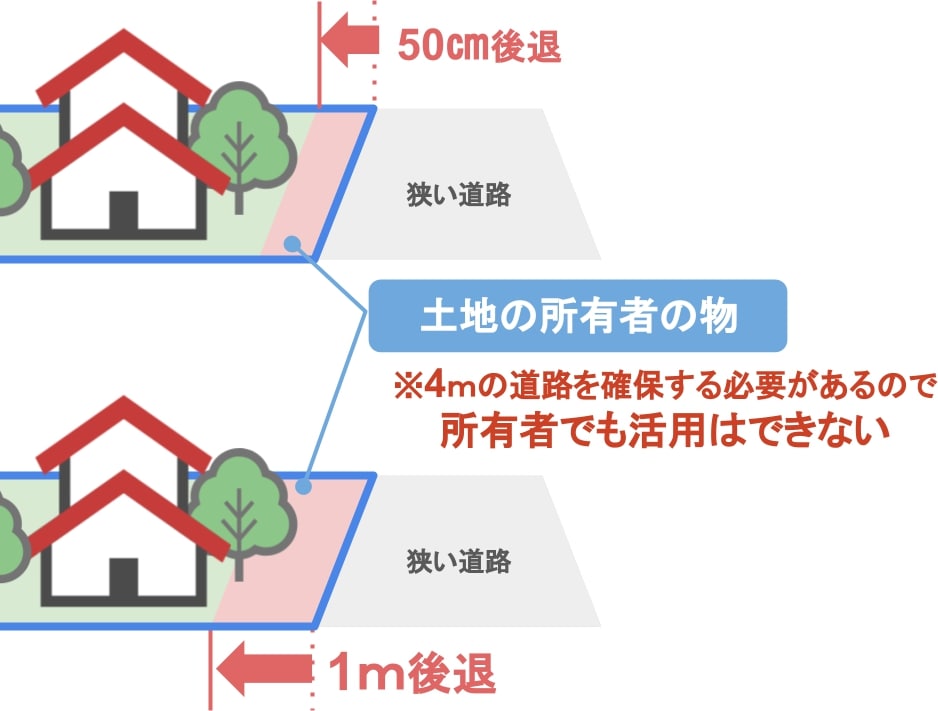

先ほどの2例で紹介したセットバック部分は、なにも行政側に差し出しているわけではなく、あくまでも〝土地の所有者〟のものです。

ですが、

● 建築基準法上、将来的に4メートルの道路を確保する必要があるため、

●『セットバック』部分は土地の所有者であっても一切活用することはできません。

そのため、『セットバック』が必要な土地については、本来の相続税評価額から、『セットバック』部分の評価額を減額することが認められています。

『その他の周辺状況』による減額要素

『その他の周辺状況』による減額要素としては

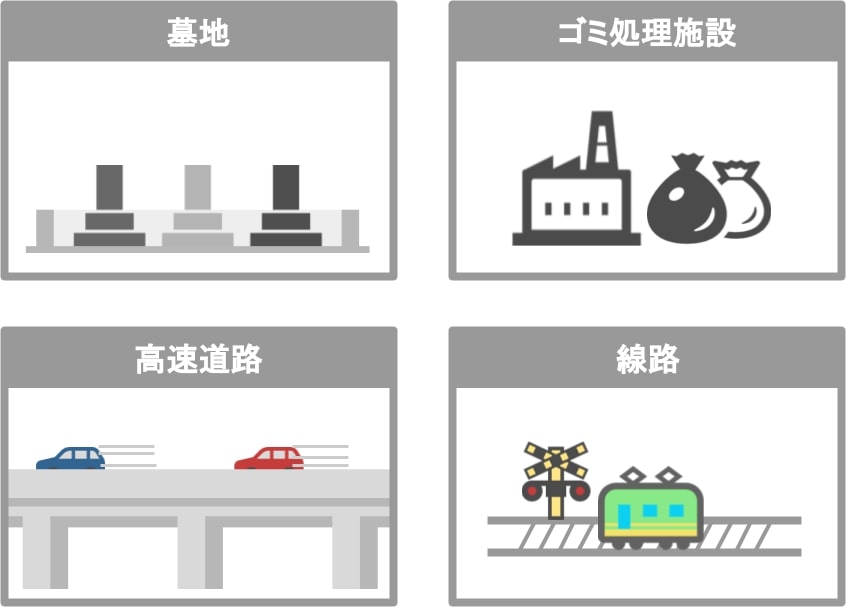

● 高圧線の下に土地がある

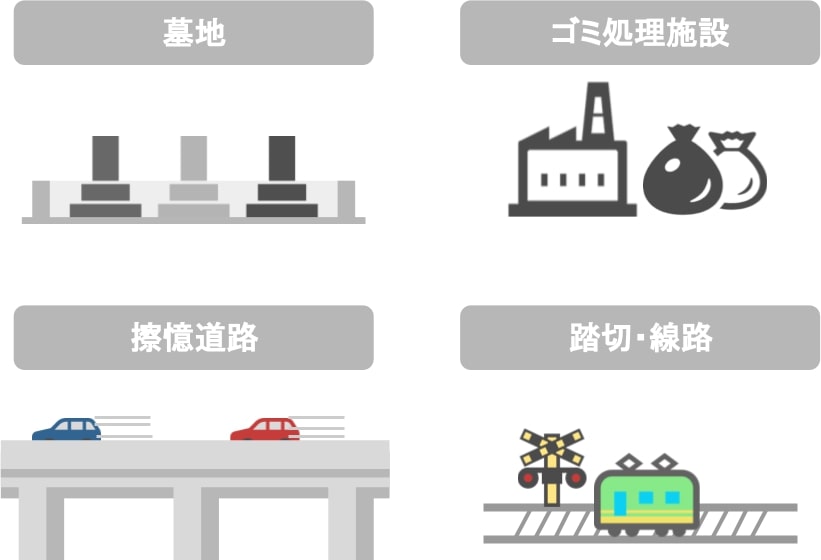

● 墓地やごみ処理施設の周辺に土地がある

● 高速道路や線路沿いで騒音が激しい場所に土地がある

などです。

これらの場合にも、相続税の評価額を減額出来る可能性があります。

➓ 高圧線下にある土地

高圧線が通っている場所の下に土地がある場合は、使用出来る電圧や高圧線までの高さに制限がある可能性が多いため、土地の相続税評価額を減額することが可能です。

⓫⓬ 墓地・ゴミ処理施設の周辺にある土地

自身の所有している土地の近隣に、『⓫墓地』や『⓬ごみ処理施設』がある場合にも、土地の相続税評価額を下げられる可能性があります。

ただし、『⓫墓地』に関しては周辺の住民がきちんと墓地として認識している規模の墓地でないと、評価減の対象となりません。

⓭⓮ 高速道路・線路沿いで騒音が激しい土地

『⓭高速道路に接する土地』や『⓮線路や踏切に隣接する土地』に関しては、そこに実際に住んでいる人にとっては騒音の問題が生じますよね。

そういった騒音の被害も、土地の評価を行う際の減額要素となります。

そして自分の所有している土地の周辺に、⓫~⓮の要素があれば、

一つの要因につき、各10%を土地の本来の相続税評価額から減額出来るようになっているのです。

まとめ

さて、今回の記事では、土地の評価を行う際の『減額要素』について、色々なパターンを見てきました。

ざっくりとまとめていきましょう。

土地の減額要素というのは、大きく分けると

● 土地の『形状』による減額要素

● 土地の『立地状況』による減額要素

●『その他の周辺状況』による減額要素

というものがありましたね。

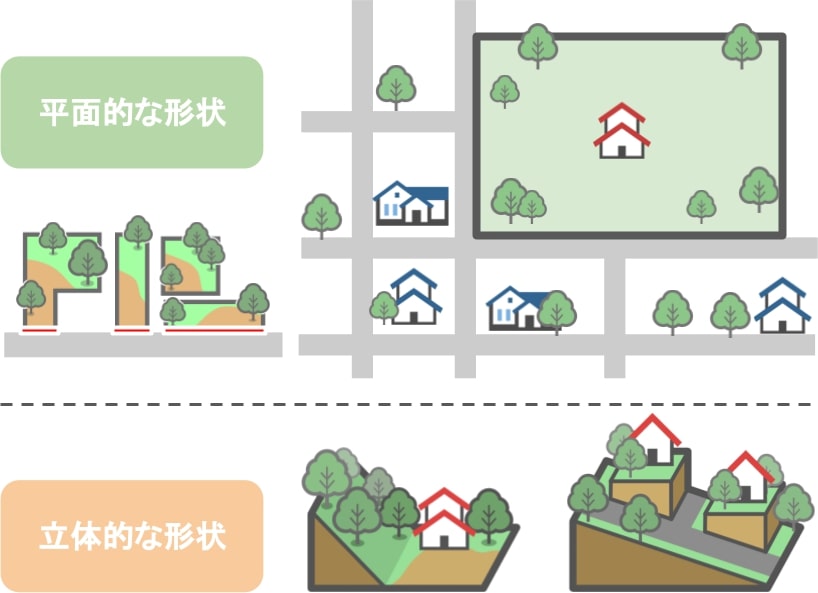

【『形状』による減額要素】

上から見た時の『平面的な土地の形』だけではなく、『立体的に見た場合の形状』も加味することができます。

【『立地状況』による減額要素】

所有している土地と、近くの道路の位置関係などを加味することができます。

【『その他の周辺状況』による減額要素】

所有している土地の周囲にある施設・設備から生じる〝音〟や〝匂い〟の影響などを加味することが出来るんですね。

これらの要素を含んだ土地を所有している方は、相続税の評価額を計算する際に、通常の評価額から一定の額を減額することが可能です。

ただし、一点だけ気を付けていただきたいのが、今回紹介してきた減額要素の中で

❼周りとの高低差がある土地

⓫墓地の周辺にある土地

⓬ごみ処理施設の周辺にある土地

⓭高速道路や線路沿いで騒音が激しい土地

というのは、それぞれのケースにおいて、土地の利用価値が、〝実際に、著しく低下している場合〟に限って土地の評価額を減額することが出来るのですが、

〝利用価値の著しく低下している状況〟が、すでに『路線価』に組み込まれているという場合には、土地の評価減はできません。

自分では、「著しく利用価値が低下している」と考えていても、

税務署に相談に行くと「それはすでに路線価に組み込まれています」

といったように、土地の減額要素が認められないこともあります。

ですので、

「相続税の申告の際に、土地の周辺状況における減額要素って、自分の土地には適用できるのかな?」

と思われる方は、ぜひ事前に税務署の窓口で、

「土地の減額要素がすでに路線価に組み込まれていないか」

を確認された上で、土地の評価を行って頂ければと思います。