【相続争いを回避】相続税が掛からなくても遺産分割協議書を作っておくべき〝3つ〟の理由

当事務所に相談に来られるお客さんから、よくこのような質問を受けます。

「先生、相続税がかかる場合には、

相続税の申告書と一緒に『遺産分割協議書』を税務署に提出する必要がある・・・という話を聞きました。

ですがうちみたいに相続税がかからない家庭は、

わざわざお金や時間をかけてまで『遺産分割協議書』を作成する必要はないですよね?」

というものです。

『遺産分割協議書』とは

亡くなった方の財産を〝誰が〟〝どのように相続するのか〟

という話し合いの内容をまとめた文書のこと。

『遺産分割協議書』は、相続税がかからない家庭はもちろん、相続税がかかる家庭であっても、

「絶対に作らなければならない」という決まりはありません。

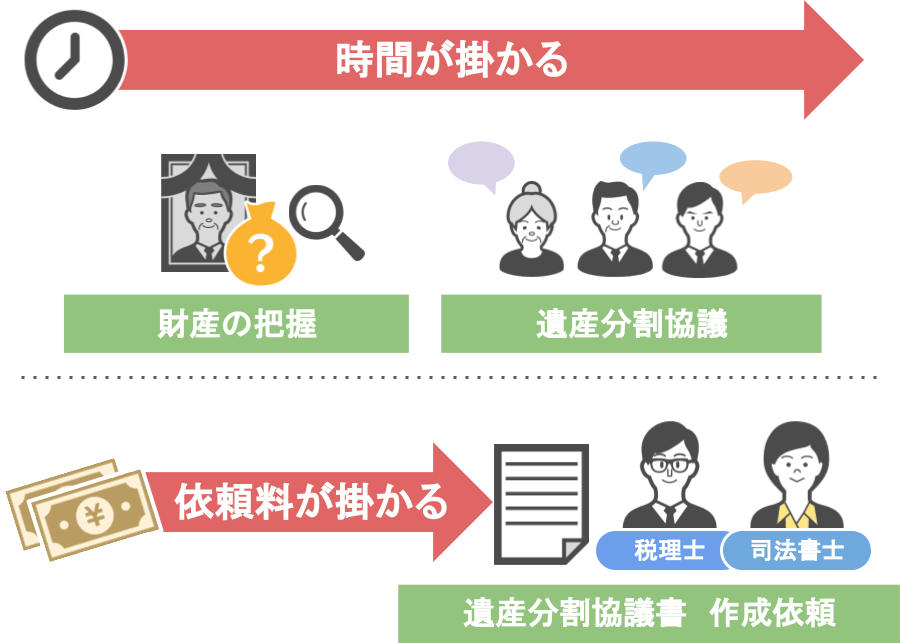

『遺産分割協議書』を作成する場合、前段階として、

財産の把握や相続人同士での話し合いに手間と時間がかかりますし、

ほとんどの方が税理士や司法書士などの専門家に依頼することになるので、依頼料もかかります。

これらの事から、

「『遺産分割協議書』の作成は義務ではないし、

作成するために余分なお金や時間がかかるのなら作らなくてもいいんじゃない?」

と、皆さんこのように思われるんですが、そうではありません。

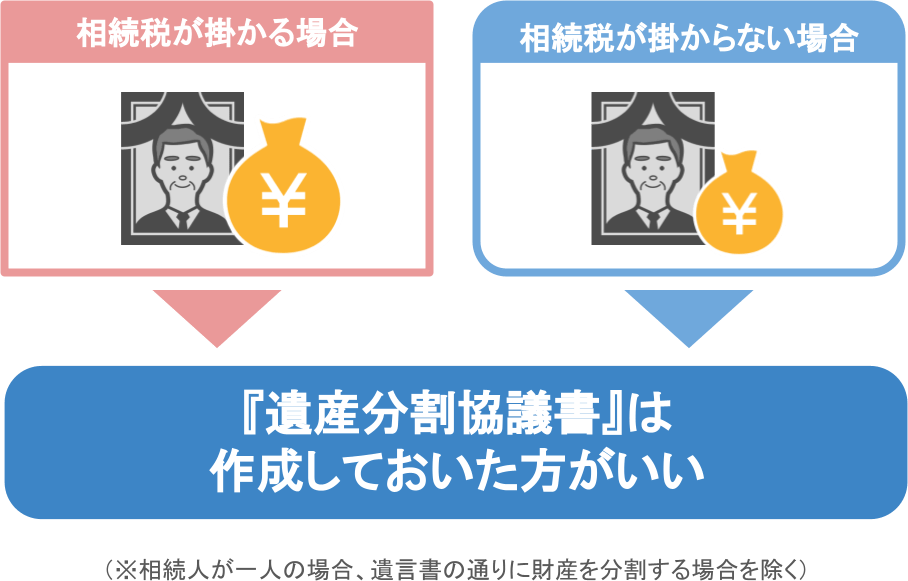

結論としては、〝相続税が掛かる家庭〟でも〝相続税が掛からない家庭〟でも、

『遺産分割協議書』は作成しておいた方がいいのです。

ですので今回の記事では、〝相続税が掛かる・掛からない〟に係わらず『遺産分割協議書』を作成すべき理由ついて、

②不動産の名義変更ができない

③将来相続人間で財産争いに発展する可能性がある

という3つのテーマに沿ってお話をしていきます。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

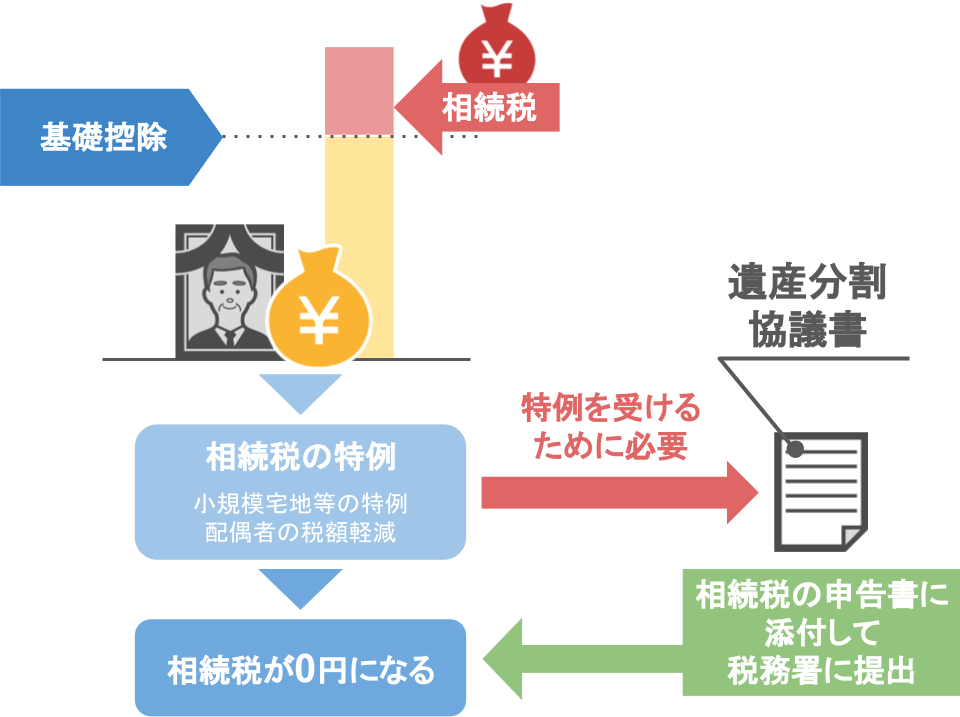

①遺産分割協議書がないと相続税のお得な特例を受けることが出来ない

『遺産分割協議書を作成すべき理由』の一つ目は、

【遺産分割協議書がないと相続税のお得な特例を受けることができない】

というものです。

先ほど、

「『遺産分割協議書』は、〝相続税が掛かる・掛からない〟に関わらず作成した方がいい」

と言いましたが、〝相続税がかからない〟とは以下のような場合です。

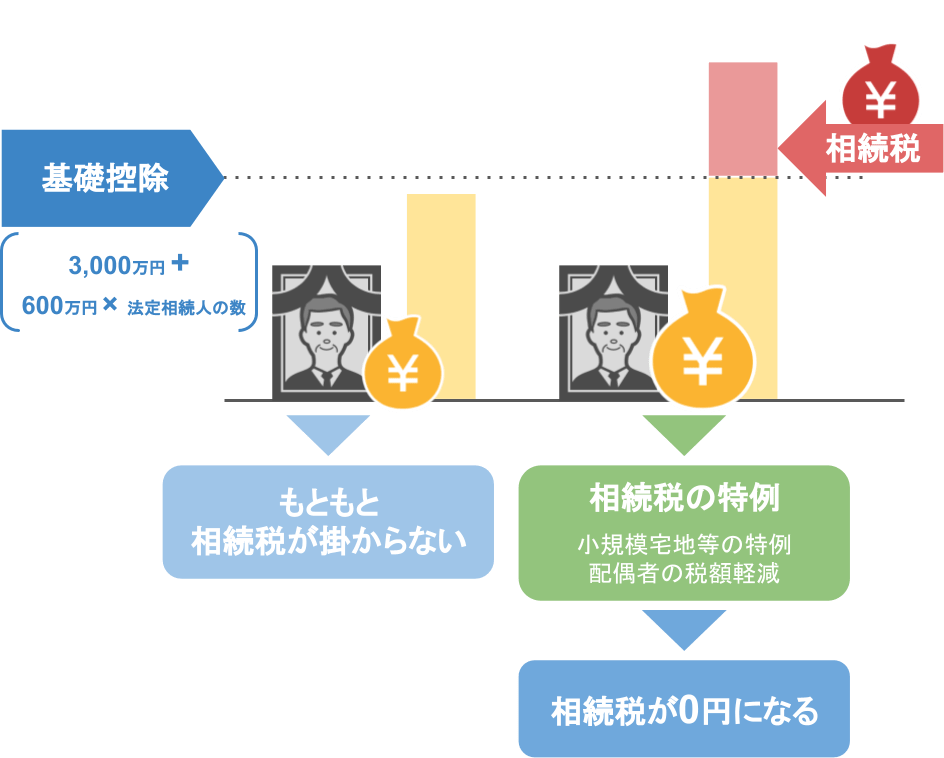

● 亡くなった方の財産額が『相続税の基礎控除』以下で、もともと相続税がかからない家庭

●『相続税の特例』を使って初めて相続税が0円になる家庭

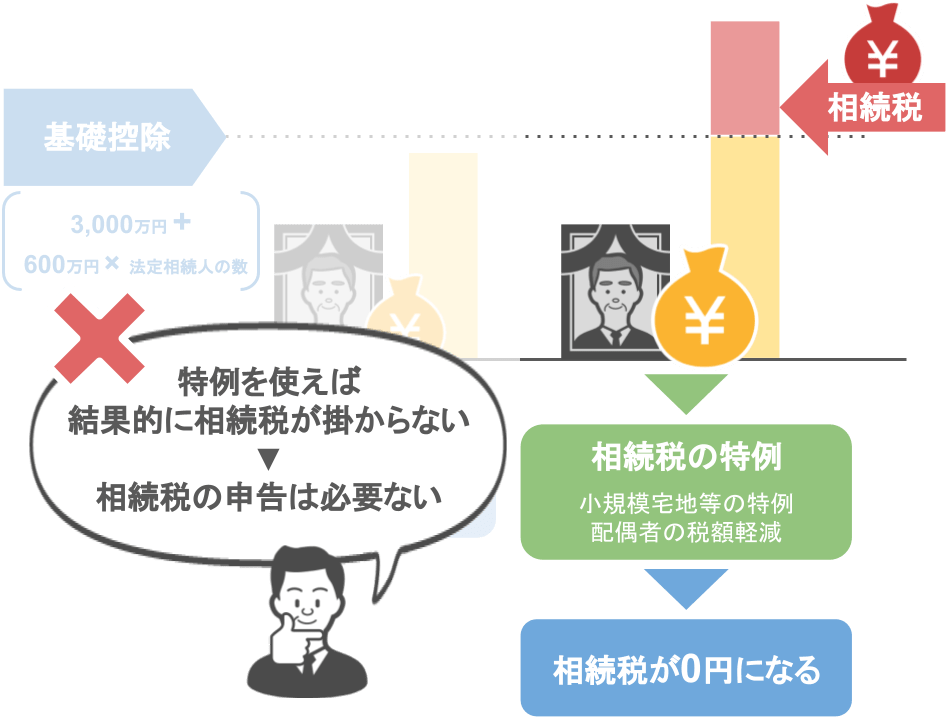

『相続税の特例』を使って初めて相続税が0円になる家庭の場合、

「特例を使えば結果的に相続税がかからないんだから、相続税の申告は必要ないよね。」

とこのように思われる方もいるのですが、そうではありません。

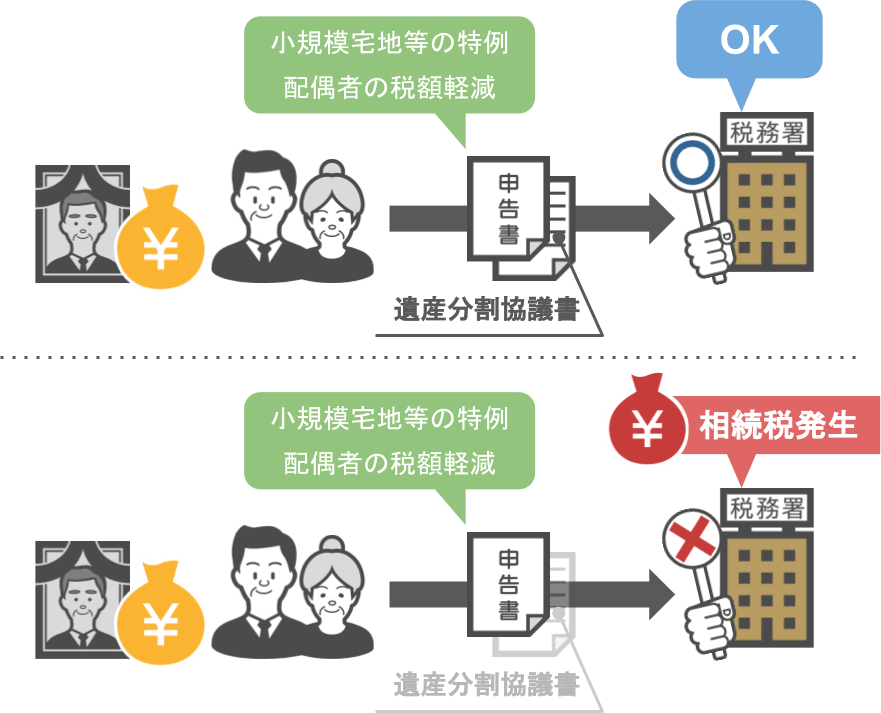

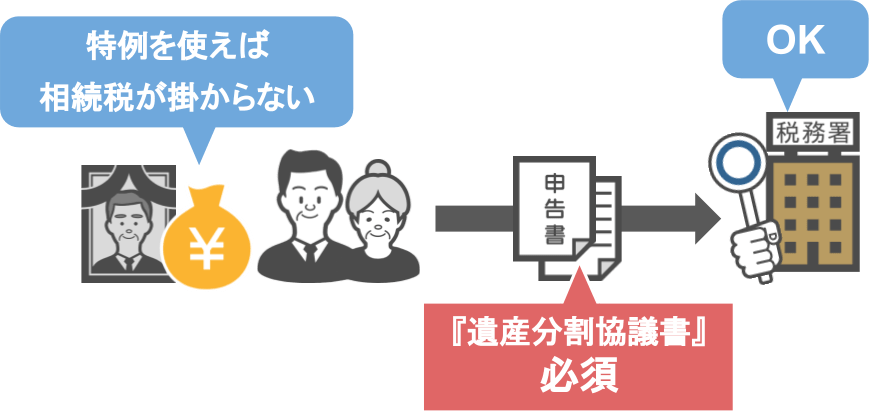

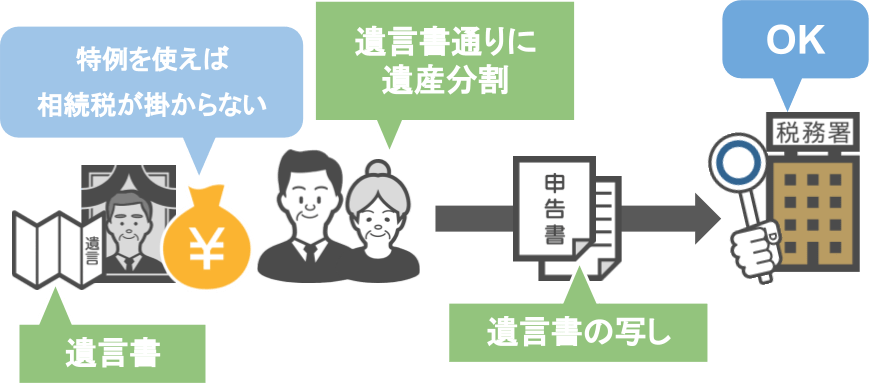

【『小規模宅地等の特例』や『配偶者の税額軽減』などの特例を使う場合】

必ず相続税の申告書に『遺産分割協議書』を添付して、税務署に提出する必要があります。

『遺産分割協議書』の添付を忘れて相続税の申告書だけを提出しても、

● 特例の適用は受けることができず、

● 結果的に高額な相続税が発生することになります。

ですので、もしもあなたの家庭が〝相続税が掛からない家庭〟だとしても、

「相続税の特例を使うことで、結果的に相続税がかからない」という家庭の場合には、

『遺産分割協議書』の作成と提出が必須条件となりますので忘れないでくださいね。

ちなみに、

【亡くなった方が作成した〝全財産〟の分け方を記した『遺言書』の通りに財産を分ける場合】

●『遺産分割協議書』を作成しなくても、

● 相続税の申告書と『遺言書』を税務署に提出すれば、特例の適用を受けることが可能です。

さてここまで見てこられて

「なるほど。特例を使うことで相続税がゼロになる家庭は、遺産分割協議書を必ず作らなくてはいけないことはわかった。

でもだったら最初から相続税の基礎控除以下の家庭には、遺産分割協議書は必要ないんじゃない?」

と思われたかもしれませんが、そうではありません。

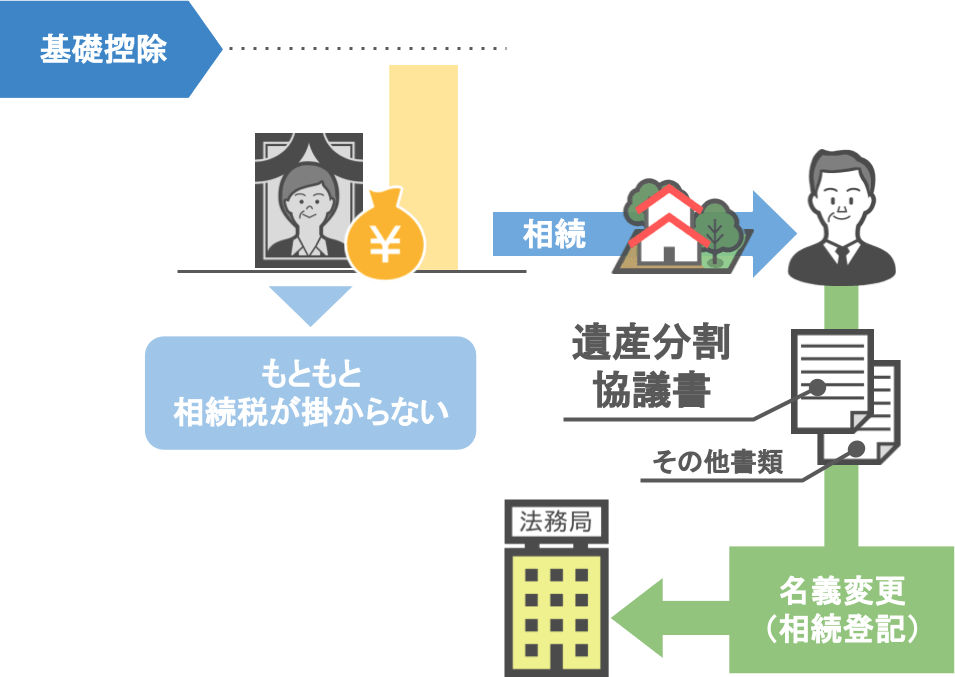

〝初めから相続税がかからない家庭〟であっても、『遺産分割協議書』は作っておくべきなのです。

どういうことか次の章で見ていきましょう。

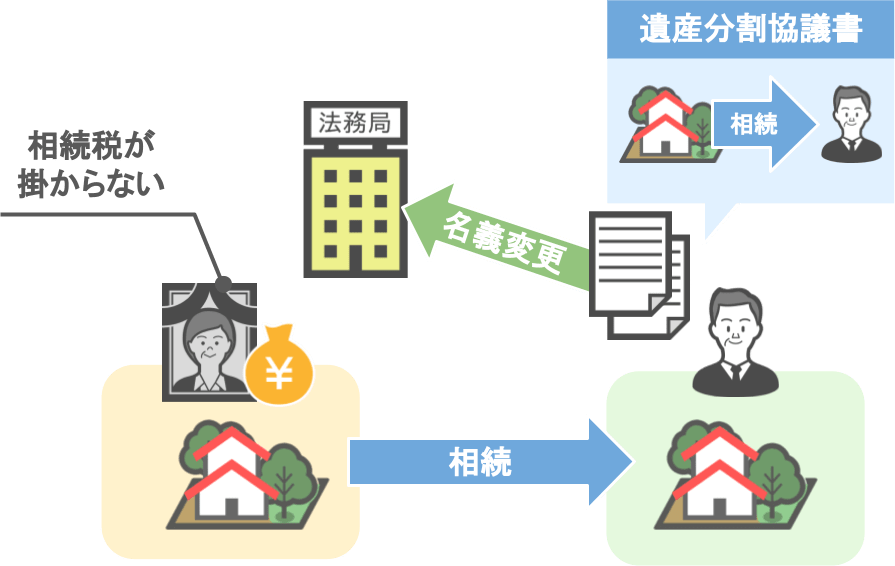

②遺産分割協議書がないと不動産の名義変更が出来ない

『遺産分割協議書』を作成すべき理由の二つ目は、

【遺産分割協議書がないと不動産の名義変更ができない】

というものです。

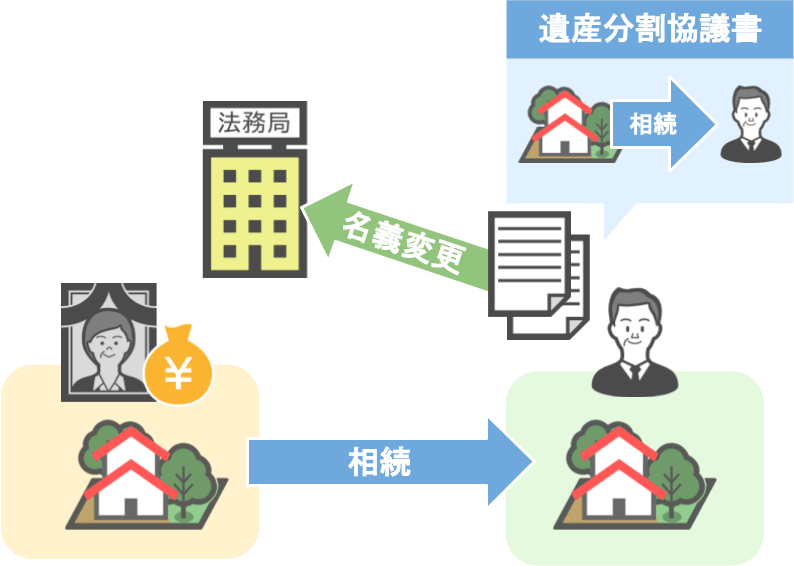

多くの家庭において、亡くなった方の財産の中には『不動産』が含まれていますよね。

不動産の名義変更をする際は、

「亡くなった方の不動産を誰が正式に相続するのか」という事がきちんと記されている『遺産分割協議書』の提出が必須となります。

※相続人が一人の場合や、不動産について書かれた遺言書がある場合は『遺産分割協議書』は不要です。

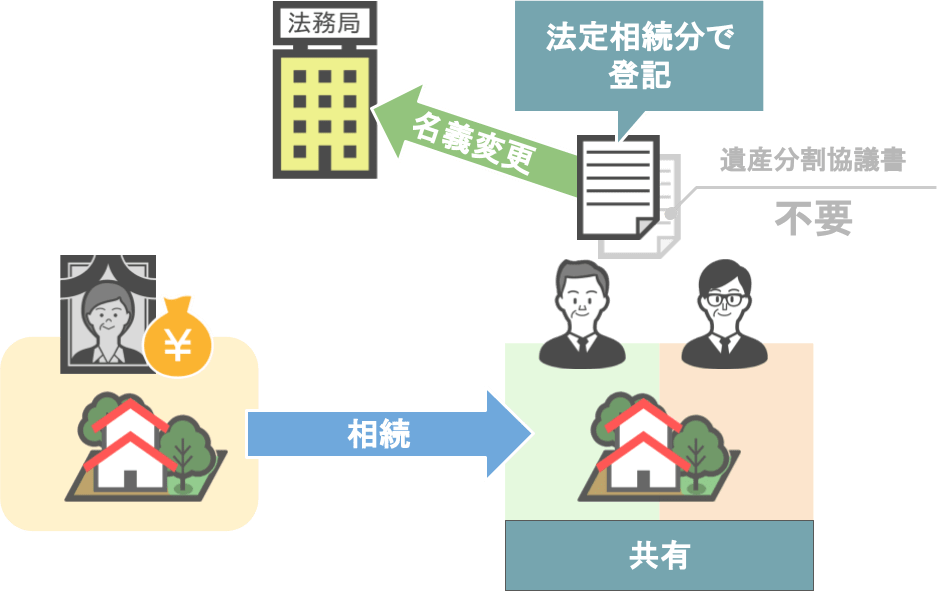

ちなみに、おすすめできない方法になるのですが、

亡くなった方の不動産を各相続人が『法定相続分』で相続登記する場合には、

『遺産分割協議書』の提出は必要ありません。

なぜこの方法がおすすめできないかと言うと、

〝不動産を法定相続分で相続登記する〟ということは、

〝複数人いる相続人が不動産を共有する〟ということになるからです。

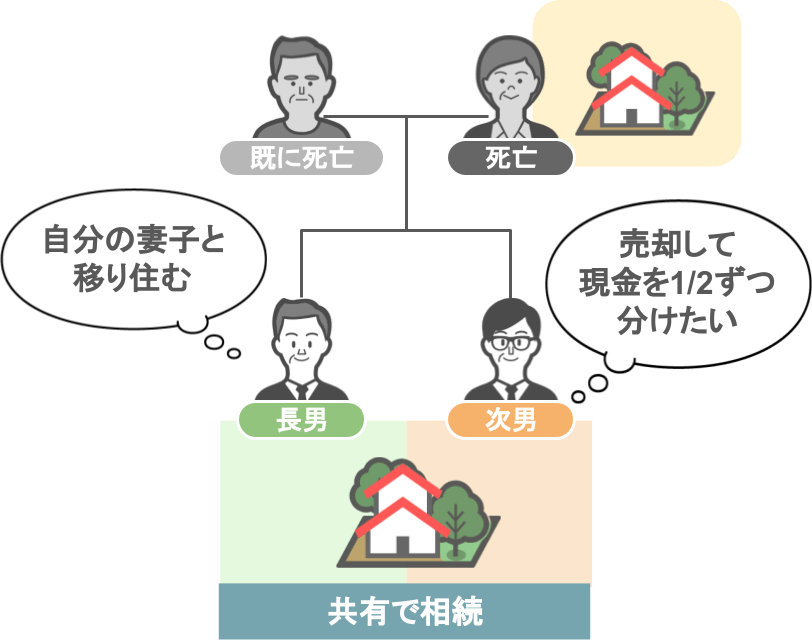

例えば、兄弟が不動産を共有で相続した際に、

長男は「子供時代を過ごした思い入れのある家に、自分の妻子と移り住もうか・・・」と考えており、

次男は「相続した家を早く売却して、現金として1/2ずつ分けたい」と考えていたとします。

不動産を共有で所有している状態で意見が真っ二つに分かれてしまった場合、

● お互いの意見のすり合わせがとても難しくなり、

● 〝どちらの思いを通すのか〟という部分で揉めることになってしまいます。

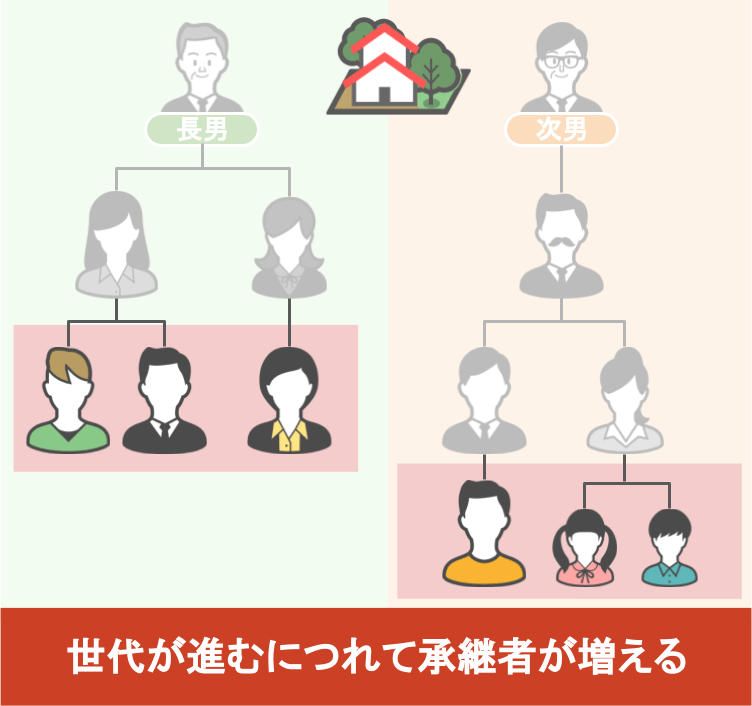

不動産を共有登記によるデメリットは他にもあります。

【承継者が増えるリスク】

世代が進むにつれて、次の相続人たちも不動産を共有登記すると、

承継者が増え、不動産の取り扱いについての意思統一が更に難しくなります。

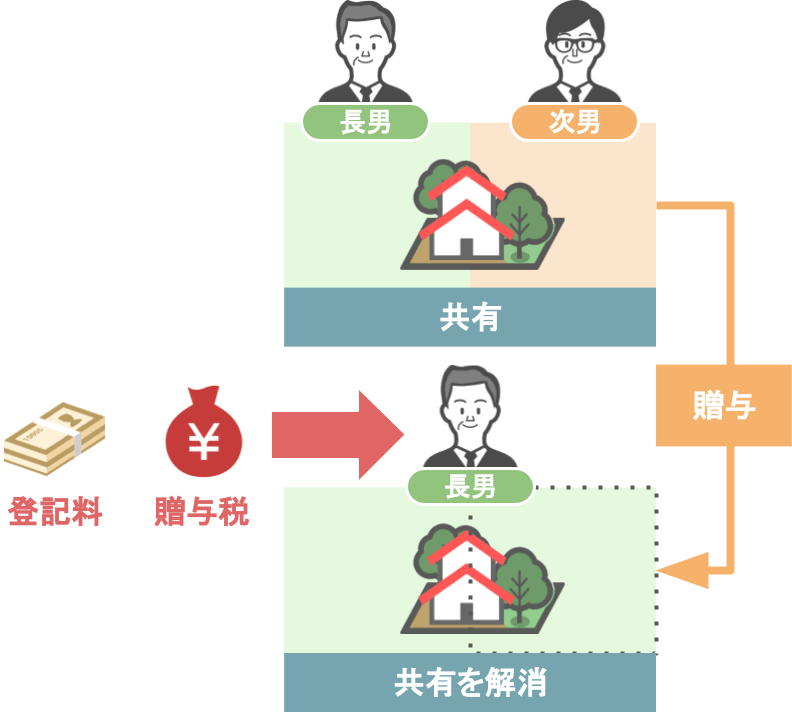

【共有を解消する際の費用】

一度不動産を共有登記した後で共有を解消する場合、余計なお金が発生してしまいます。

仮に次男が自分の持ち分を長男に譲れば、

次男が所有していた権利部分に関しては、次男から長男への贈与となり、

● 長男には『贈与税』がかかりますし、

● 持ち分が変わることによる『不動産登記費用』も余計にかかるなど、

このようなデメリットがあります。

ですので親から不動産を相続する場合は、

『共有登記』ではなく、できれば『単独での登記』をお勧めします。

話が本筋から逸れてしまいましたが、このように相続税が全くかからない家庭であっても、

「亡くなった方から相続する不動産の名義を変更する際には、『遺産分割協議書』の作成が必要になる」

ということですね。

③遺産分割協議書がないと将来相続人間で財産争いに発展する可能性がある

『遺産分割協議書』を作成すべき理由の3つ目は、

【遺産分割協議書がないと将来相続人間で財産争いに発展する可能性がある】

ということです。

正直申し上げましてこれが〝相続税が掛かる・掛からない〟にかかわらず『遺産分割協議書』の作成をおすすめする一番の理由となります。

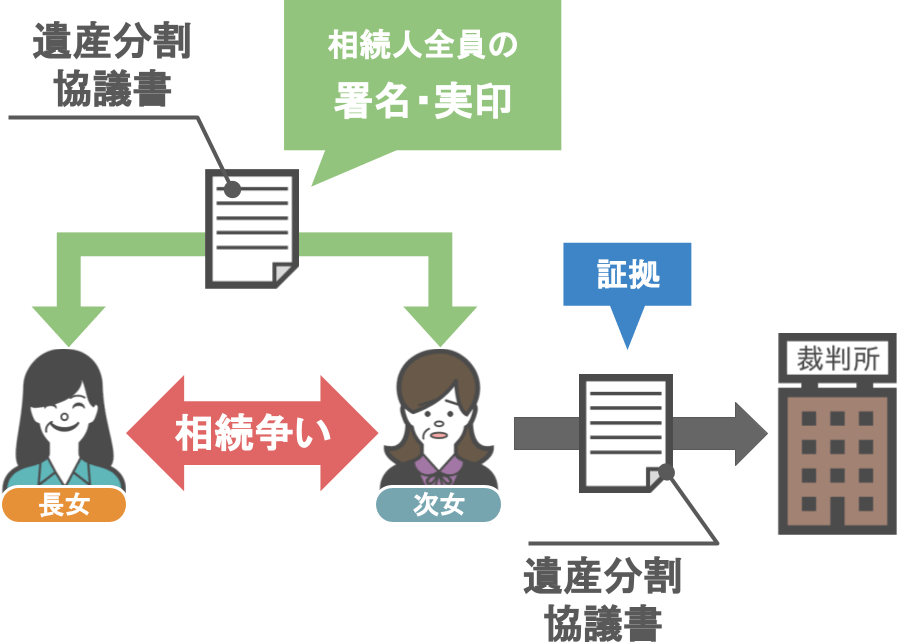

遺産の分割方法を決める際、『遺産分割協議書』を作らずに口約束だけで終わらせてしまっている家庭は多いのですが、

実はこれは非常にリスクが高い行為なんです。

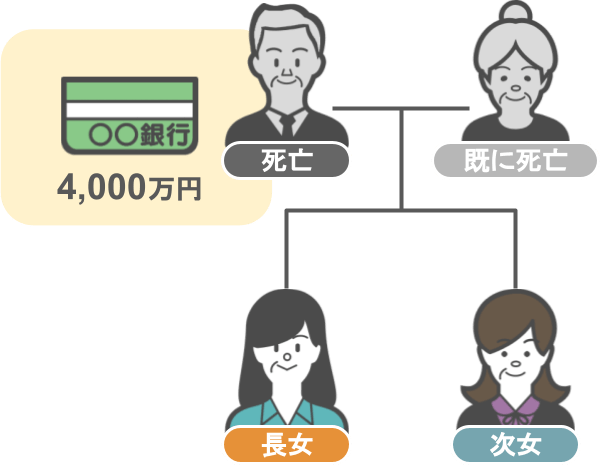

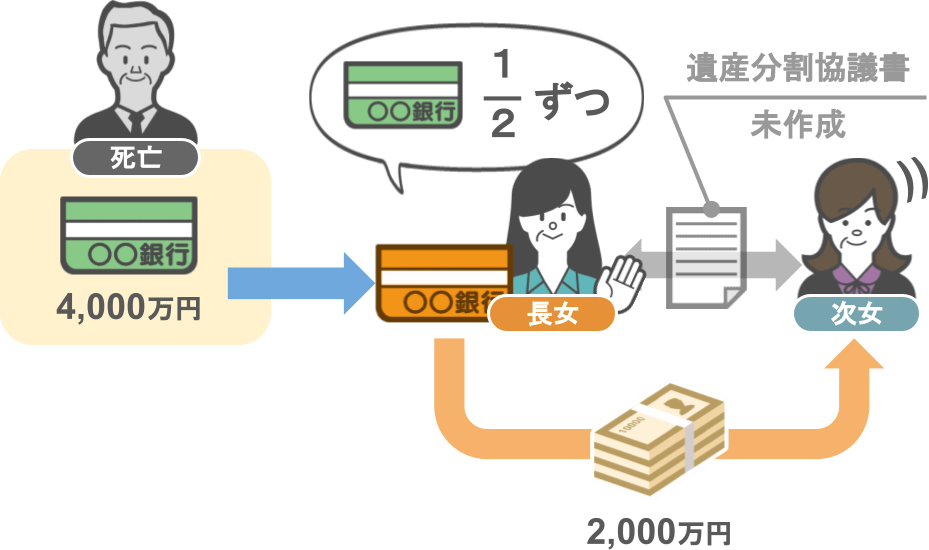

どういうことか下図の一家を例にお話していきます。

今回この一家のお父さんに相続が発生し、残された遺産は預金4,000万円でした。

この預金4,000万円ついては姉妹で1/2ずつ分ける事になり、主な手続きの執り行っていた長女が、

「一旦 自分の口座でお金を預かり、後で次女に対して2,000万円を渡す」

という約束を行い遺産分割協議を終えましたが、『遺産分割協議書』は作成しませんでした。

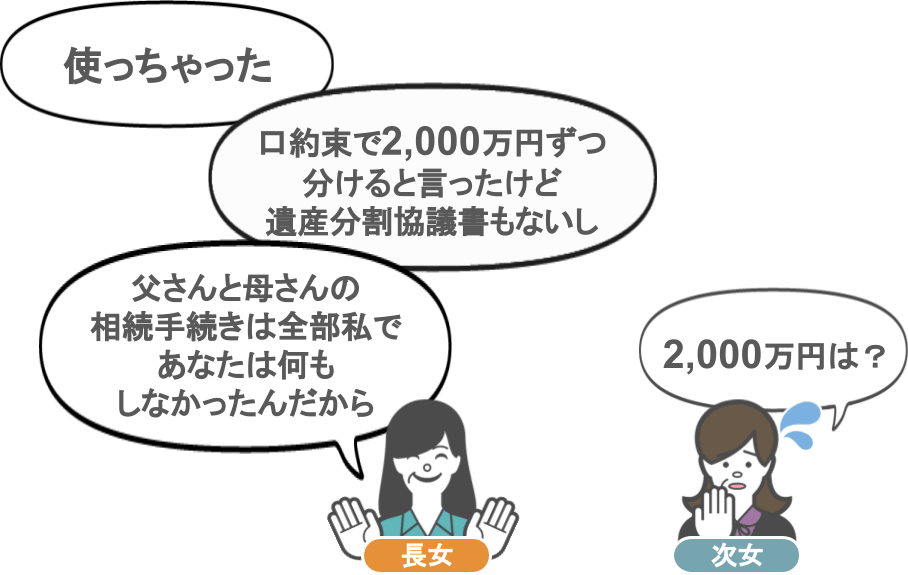

その後、いつまでたっても長女から2,000万円が振り込まれる気配がありません。

痺れを切らした次女が、長女に対して相続財産2,000万円のことを尋ねると、

長女は、

「ああ、あのお金はもう使っちゃったわよ。

確かに口約束で2,000万円ずつ財産を分けると言ったけど、実印を押した遺産分割協議書を作ったわけじゃないんだし、

お父さんとお母さんの相続手続きをしたのは全部私で、あなたは何もしなかったんだから、私が財産をもらうのは当然でしょ」

とこう言って来ました。

長女が取った行動は、世間一般的に見ると家族を裏切るひどい行為です。

ですが長女が言うように、

「姉妹間で2,000万円ずつ財産を分ける」という約束は、いわゆる口約束であり、

それを証明するものは何もありません。

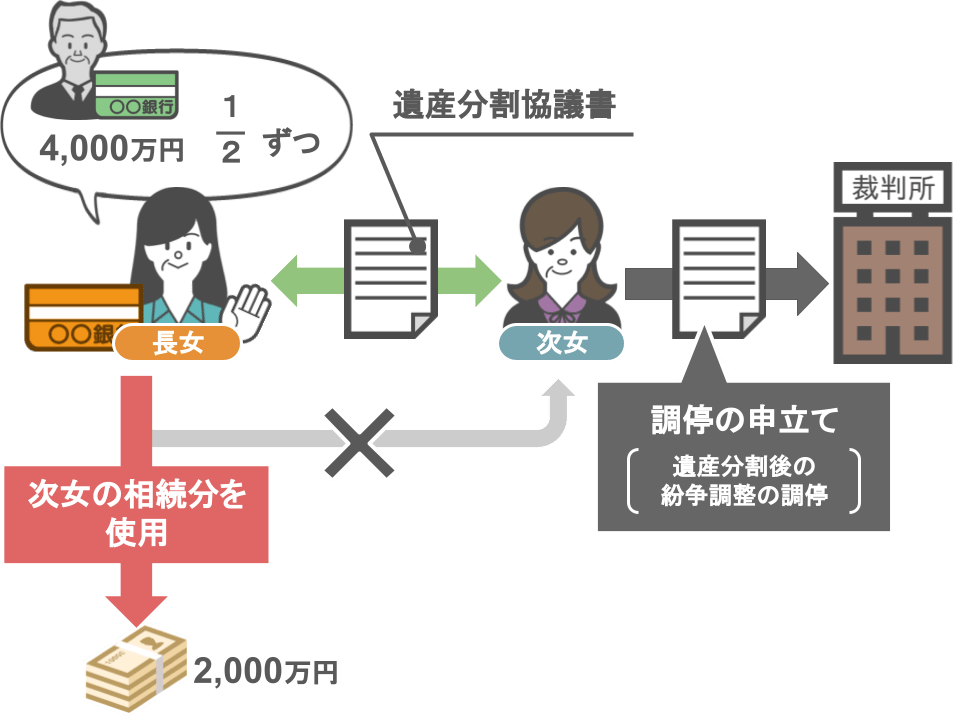

● もしもこの姉妹の間で『遺産分割協議書』を作っており、

● その上で長女が次女の相続分である2,000万円を使っていた場合であれば、

次女は家庭裁判所に調停の申し立てをすればいいのです。

そうすれば裁判所というのは証拠主義ですから、

署名と実印が記された『遺産分割協議書』がある以上、次女に対して有利に事が進む可能性は十分あり得ます。

しかし『遺産分割協議書』を作っておらず、口約束でのみ行われた遺産分割でしたら、

次女の主張が通る可能性は低くなってしまうでしょう。

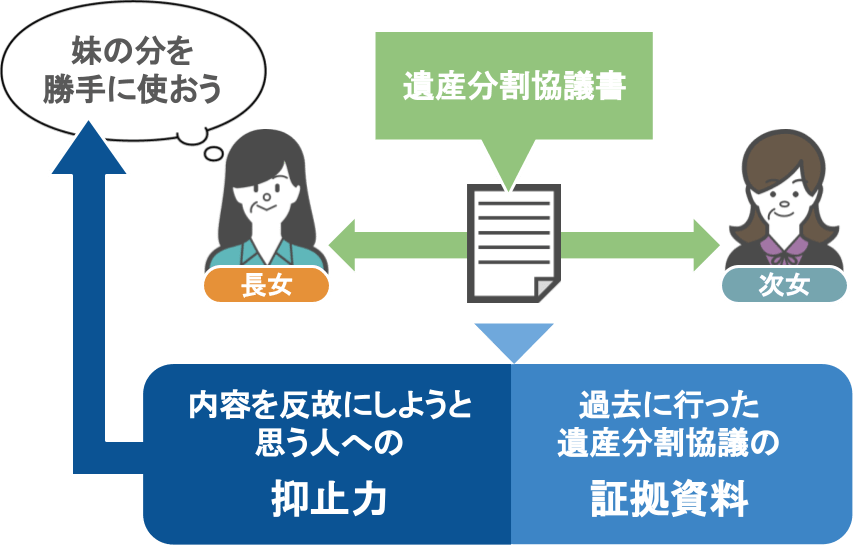

このように『遺産分割協議書』というのは、

● 過去に行った遺産分割の証拠資料にもなり、

● 遺産分割協議で決まった内容を反故にしようと思う人に対する〝抑止力〟にもなるのです。

今回のモデルケースにおける長女も、

姉妹間で署名と実印を押した正式な『遺産分割協議書』を作成していれば、

「次女の相続分である2,000万円を取り込む」

という行動には出なかったかもしれません。

ですのでこの記事を見られているみなさんにおかれましては

「自分の家には最初から相続税はかからないし、

遺産分割協議書なんて堅苦しいものを作らなくても、今は兄弟仲がいいから口約束で財産を分ければいいよね」

といった考え方は改めていただければと思います。

まとめ

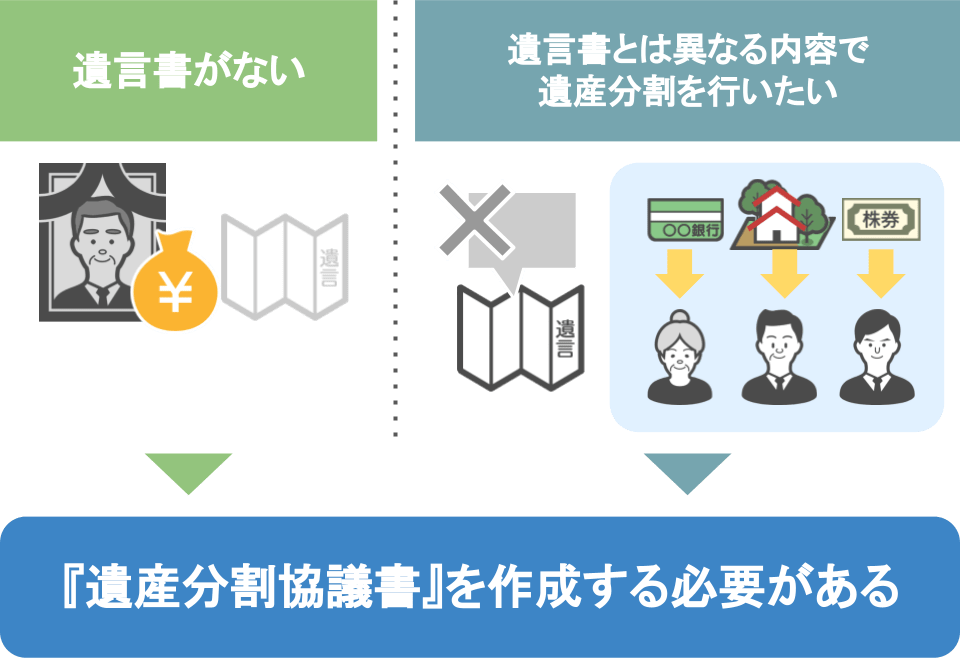

家族が亡くなった際に、『遺産分割協議書』の作成が必要になるのは、以下の様な場合です。

相続人が複数人いる上で、

●『遺言書』がない場合

●『遺言書』とは違う内容で遺産分割を行いたい場合

『遺産分割協議書』を作成するためには時間や手間がかかりますし、専門家に依頼する場合にはお金も必要となるため、

「『遺産分割協議書』の作成は義務ではないし、相続税が掛からないのなら作らなくてもいいんじゃない?」

と皆さんこのように思われるんですが、そうではありません。

【相続税が掛かる家庭・特例を使うことで相続税をゼロにできるという家庭の場合】

特例の適用を受けるために『遺産分割協議書』が必要となります。

【初めから相続税が掛からない家庭の場合】

亡くなった方から相続した不動産の名義を変更する際に『遺産分割協議書』が必要となります。

【遺産分割協議書を作成するメリット】

『遺産分割協議書』は作成に際し相続人全員の署名と実印の押印が必要となる〝法的効力がある書類〟ですので、

将来 相続人の間で財産争いが勃発し、家庭裁判所での調停が行われた際に、『正式な証拠』として取り扱われます。

ですので、この記事を見ておられる皆様のご家庭で相続が発生した際は、

●〝相続税が掛かる・掛からない〟に係わらず、

●『遺産分割協議書』の作成をしていただければと思います。

ちなみにですが、今回の話は、

● 亡くなった方の遺言書通りに財産を分けられる家庭、

● 相続人が自分一人しかいない家庭

これらいずれかに当てはまる方には関係がありません。

しかし相続が発生した際に、「誰が法定相続人となるのか」という部分を勘違いされている方も多いですから、

以前投稿したこちらの記事で自分のうちに相続が発生した場合の相続人についても、確認しておいてください。

また今回の記事と似たテーマとして「相続税がかからなくても相続税申告書を提出した方が良い3つの理由」という記事も投稿しておりますので、こちらの記事にも興味があるという方はぜひ、リンクからご覧になってみてください。