【2024年最新版】いよいよ始まった新・贈与制度!今年から取るべき最適な贈与方法を徹底解説!

2024年1月1日より、ついに『新・贈与制度』が始まりました。

この『新・贈与制度』の開始により、皆さんが押さえておかなければならないポイントは、コチラの2点です。

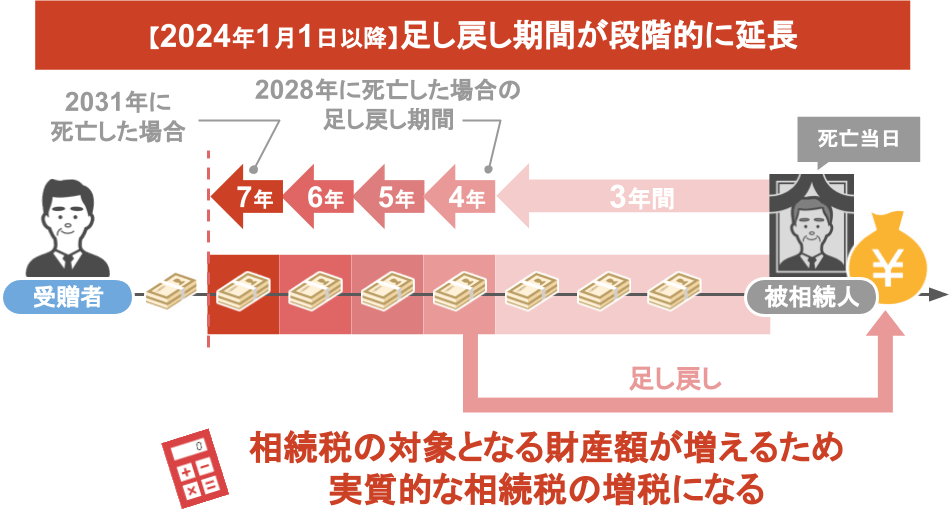

①相続開始前の暦年贈与の足し戻し期間が、従来の3年から7年に延長される。

(改悪・増税)

②『相続時精算課税制度』に年間110万円の非課税枠が設けられ、更に年間110万円部分までは申告も不要になる。

(改良・減税)

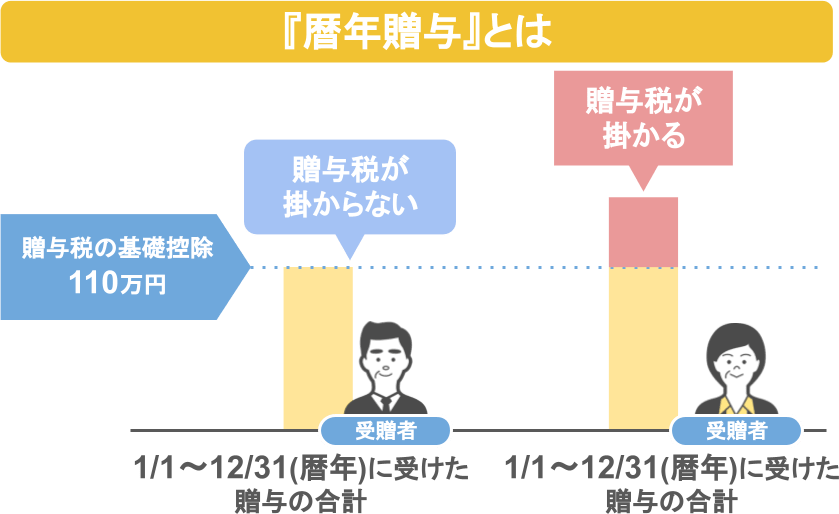

どういうことか、もう少し詳しく解説をしますと、①の暦年贈与というのは、

●毎年1月1日から12月31日(暦年)までのうち、

●年間110万円までの贈与なら、非課税で財産を渡すことが出来るという制度です。

この暦年贈与に関して、従来までの制度では、

●『被相続人が亡くなった当日から遡って、3年以内に行われた贈与は無効にしますよ』という3年限定の足し戻し規定があったのですが、

●2024年1月1日以降は、この足し戻し規定が『3年』から『7年』まで、段階的に延長されることになりました。

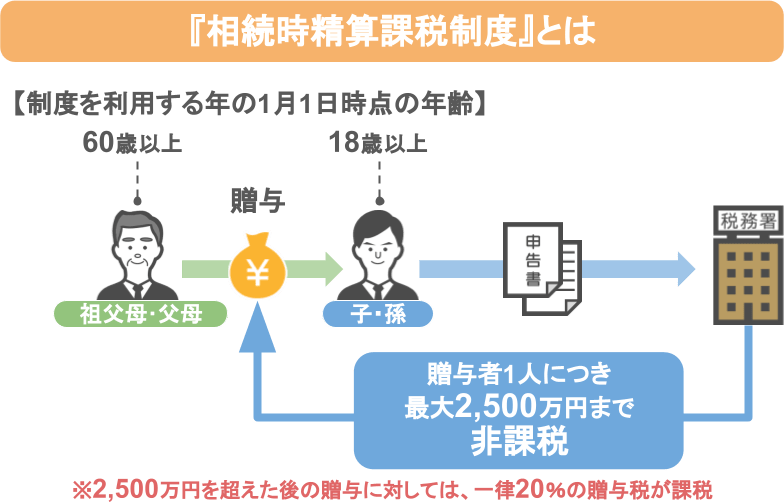

ですがその一方で、従来までは使い勝手が悪く、それ故に利用率も非常に低かった『相続時精算課税制度』が、今回の税制改正により大きく改良されることになりました。

この『相続時精算課税制度』というのは、

●制度を利用する年の1月1日時点において、

●60歳以上の祖父母や父母から、

●18歳以上の子や孫に対して、生前贈与が行われた場合、

●贈与者1人につき最大2,500万円まで、受取った金額が非課税となる制度です。(※2,500万円を超えた後の贈与に対しては、一律20%の贈与税が課税)

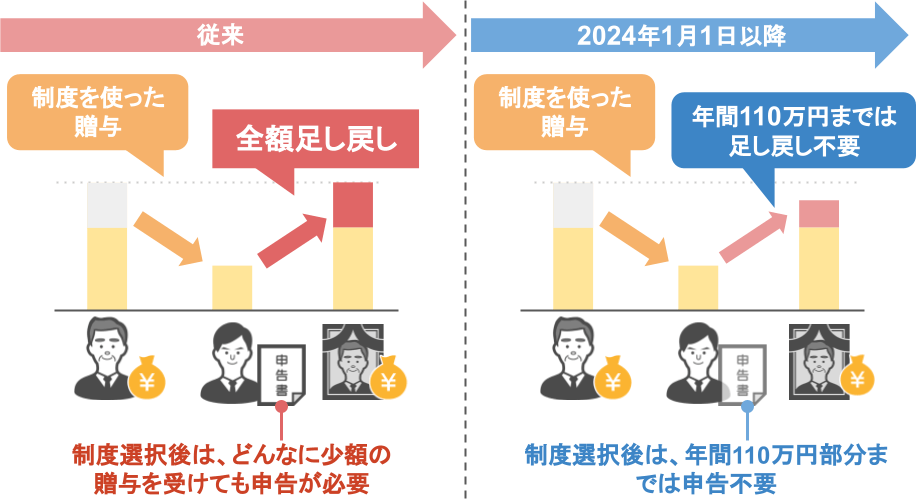

一見太っ腹に見えるこの制度ですが、

従来までの取り扱いにおいては、相続時精算課税制度を使って贈与を行っても、

過去の贈与分というのは、相続が発生した際に全て相続財産に足し戻されることになりますので、まったく節税効果がありませんでした。

ですが2024年1月1日以降は、相続時精算課税制度の利用を選択した上で贈与を行った場合、

●年間110万円までの贈与部分に関しては、相続財産に足し戻す必要が無くなり、

●更に年間110万円部分までは申告も不要にするという、素晴らしい改正が行われることになりました。

これにより、今後は将来の相続税対策を考えている多くの方が、この『相続時精算課税制度』を導入するかどうかを真剣に検討されることになるでしょう。

そこで今回の記事では、 ①2024年以降は『暦年贈与』『相続時精算課税制度』どちらを使うべき?

②相続時精算課税制度の始め方

③相続時精算課税制度を利用する際の注意点

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でもご覧頂けます。

記事で読みたいという方は、このまま下に読み進めて下さい。

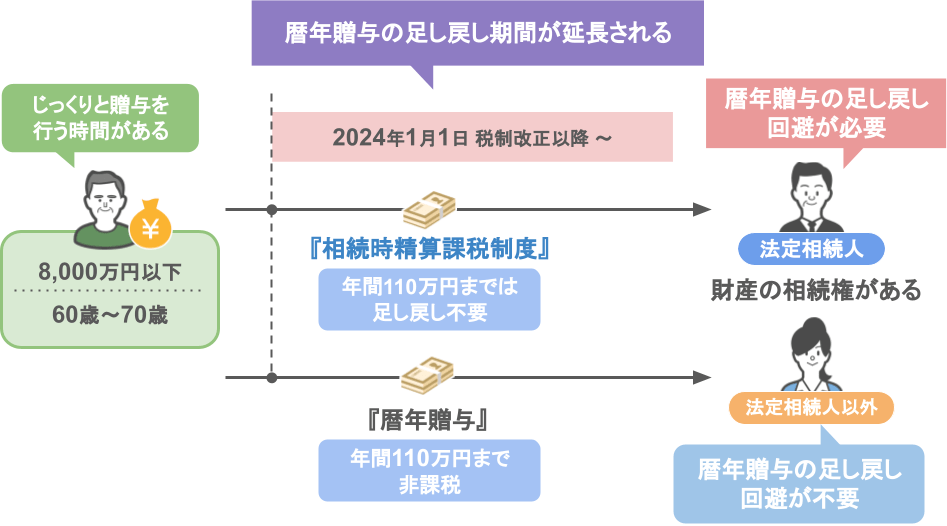

①2023年以降は『暦年贈与』『相続時精算課税制度』どちらを使うべき?

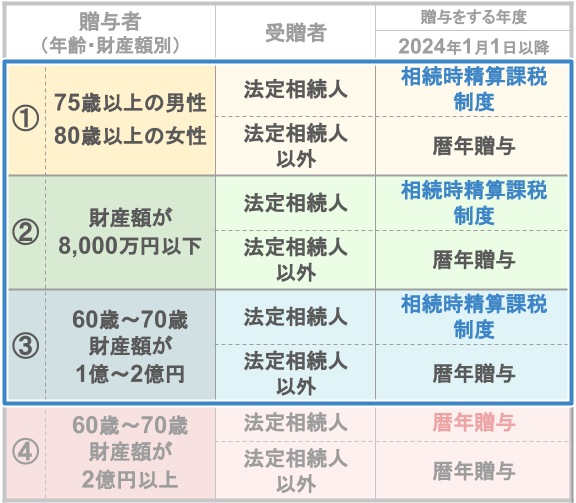

では2024年以降、『暦年贈与』と『相続時精算課税制度』、皆さんの家庭においてはどちらを使うべきかについて、最初に結論から申しますと、

今年以降、多くの家庭において最適解となる生前贈与のスタイルというのは、こちらのスライド①番~③番の形となります。

つまり、2024年1月1日以降は、

●将来亡くなった方の財産を受け取る法定相続人達には、『相続時精算課税制度』を使って毎年110万円を贈与して頂き、

●法定相続人以外の孫達には、これまで同様に『暦年贈与』を使って贈与を行って頂く、

この様な形が今後のスタンダードになるでしょう。

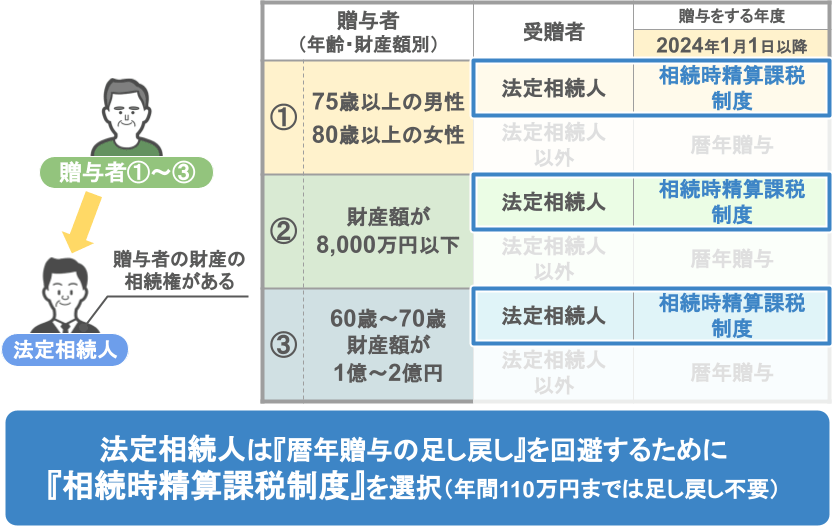

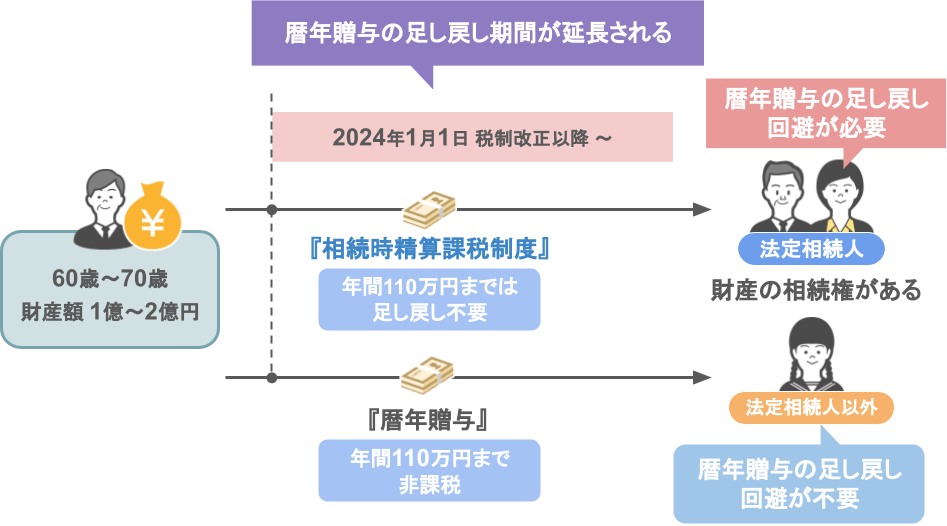

なぜ2024年以降は、法定相続人かそれ以外かで、活用する贈与制度が変わるのかと言いますと、

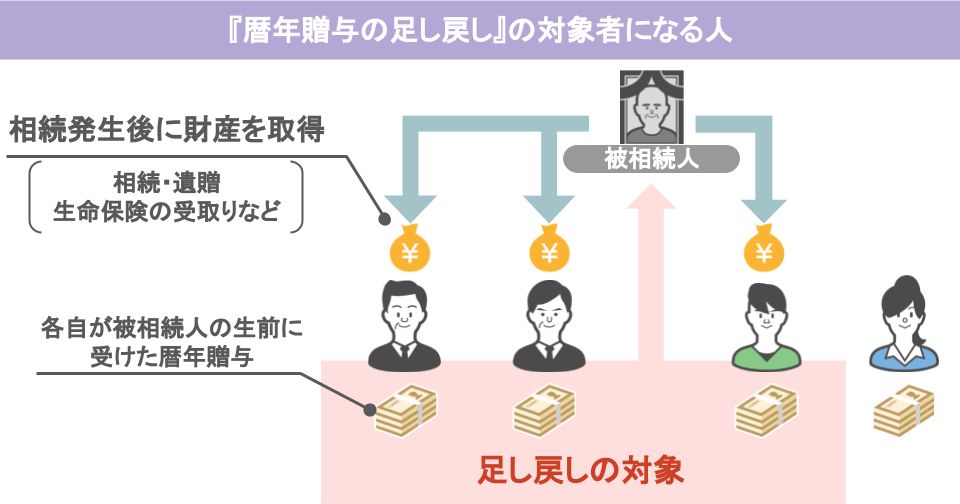

その理由は冒頭でお話した『暦年贈与の足し戻し』にあります。

と言いますのも、『暦年贈与の足し戻し』というのは、被相続人の死後に何らかの財産を相続した方が対象となるんですね。

つまり、財産を相続する権利のある法定相続人の方達への贈与は、

●2024年以降は暦年贈与の足し戻しを回避するために、

●年間110万円までの贈与部分は相続財産に足し戻さなくても良い『相続時精算課税制度』を選択し、

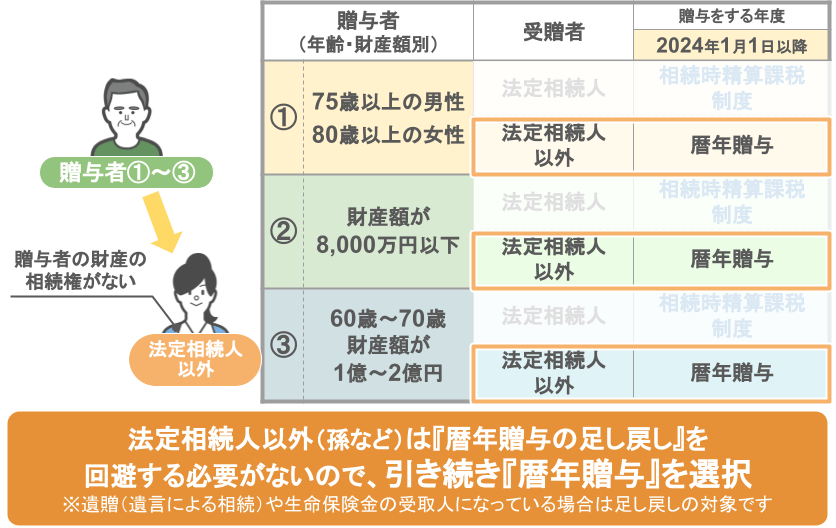

財産を相続する権利のない法定相続人以外の方達への贈与は、

●『暦年贈与の足し戻し』を回避する必要がないので、

●引き続き年間110万円までの贈与が非課税となる『暦年贈与』を選択する、これが2024年以降、ベストな選択肢となる訳です。

どうでしょうか。

この記事を読まれている多くの方が、この①番~③番のいずれかに該当していると思います。

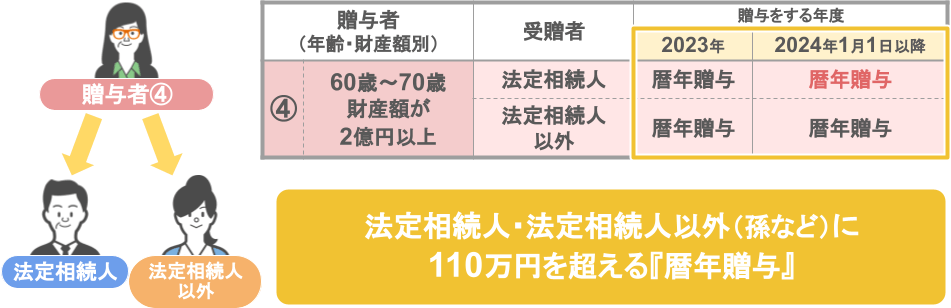

その上で、例外となる④番に当て嵌まる方もいらっしゃるでしょう。

この④番というのは、

● 贈与者となる方の年齢が現時点で60歳以上70歳未満とまだまだ若く、

● 所有する財産額が2億円以上というケースです。

この様な方におかれましては、

● 2024年1月1日以降は、『相続時精算課税制度』は使わず、

● 法定相続人や法定相続人以外の孫達に対して、引き続き110万円を超える『暦年贈与』を行って頂ければと思います。

さて、ざっくりとした結論をお話した上で、ここからは、

表の①番から順番に、何故この生前贈与のスタイルが最適なのかについて、詳しく見て行きたいと思います。

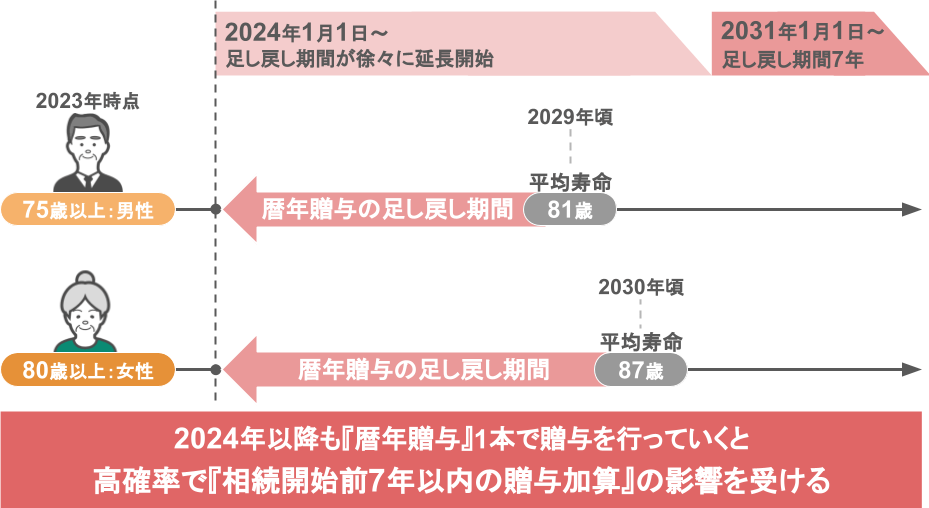

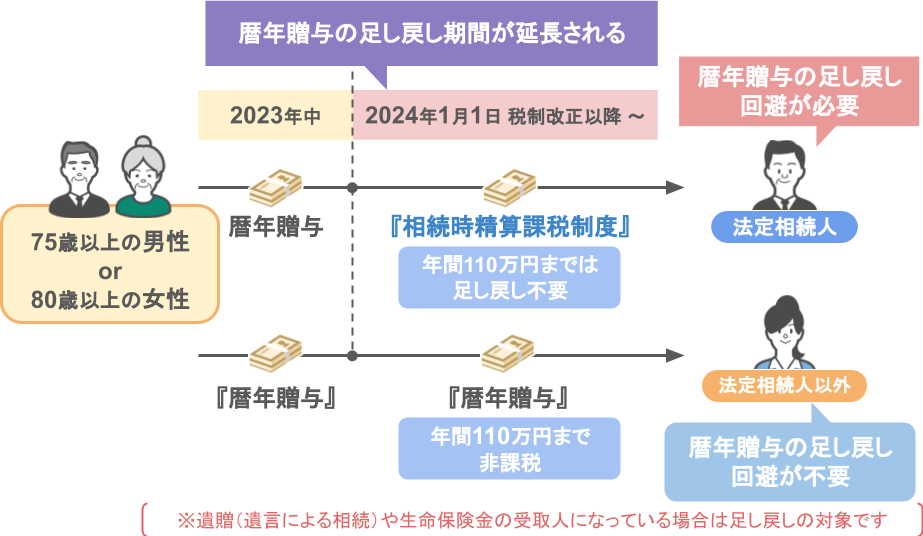

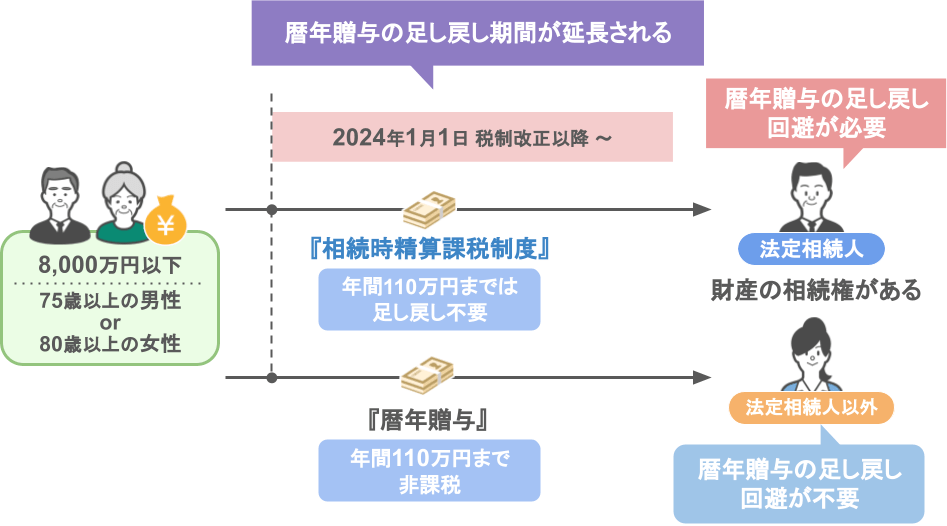

ⅰ75歳以上の男性・80歳以上の女性

まず、現在75歳以上の男性、又は80歳以上の女性に関してですが、

●日本人の平均寿命が男性が81歳、女性が87歳ということからも、

●2024年以降も『暦年贈与』1本で贈与を行っていくと、高確率で『相続開始前7年以内の贈与加算』の影響を受けることになります。

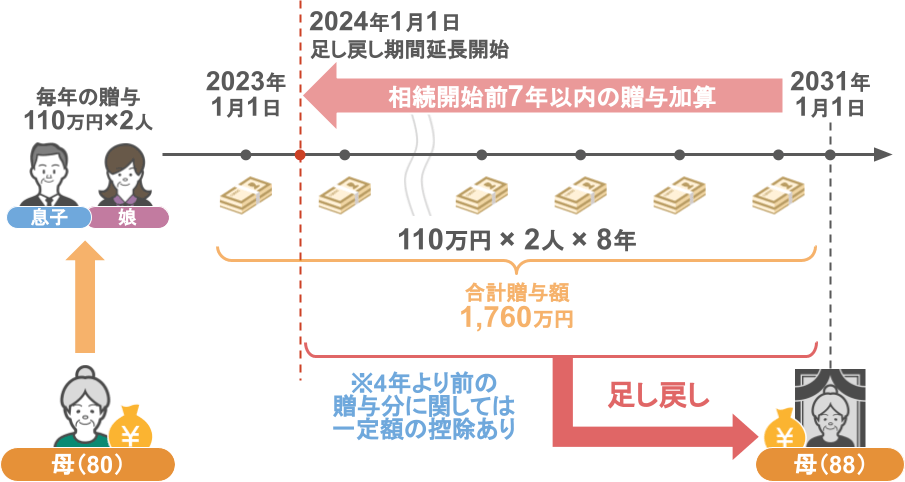

例としまして、

●80歳の母親が、2023年1月1日から毎年110万円の贈与を息子と娘に行い、88歳の1月1日に亡くなった場合、

●110万円×2人×8年分の、合計1,760万円の財産を生前に渡せたと思いきや、

『相続開始前7年以内の贈与加算』の影響により、2024年1月1日以降の贈与は全て亡くなった母親の財産として足し戻されてしまうんです。

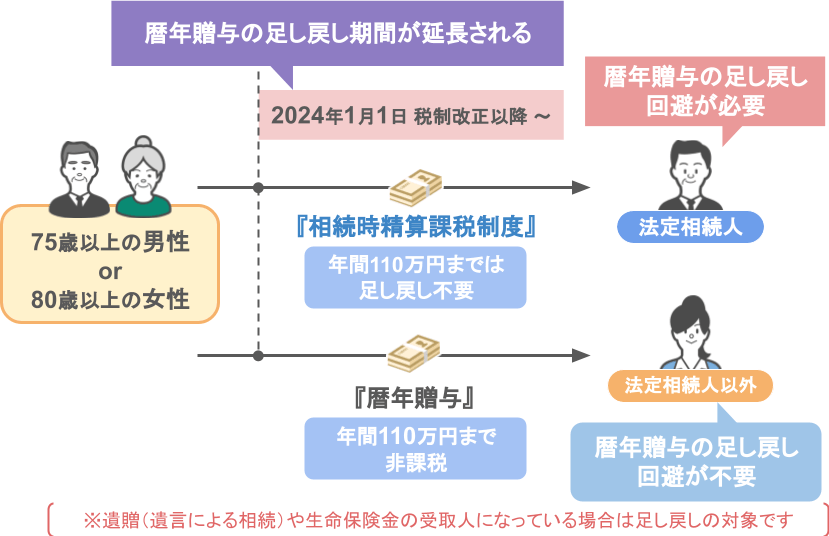

ですので、そうならない為にも、現在75歳以上の男性、又は80歳以上の女性に関しては、2024年1月1日以降、

●財産を相続する権利のある法定相続人の方達への贈与は、暦年贈与の足し戻しを回避するために、年間110万円までの贈与部分は相続財産に足し戻さなくても良い『相続時精算課税制度』を選択し、

●財産を相続する権利のない法定相続人以外の方達への贈与は、『暦年贈与の足し戻し』を回避する必要がないので、引き続き年間110万円までの贈与が非課税となる『暦年贈与』を選択する。

この様な形で贈与を行って頂ければと思います。

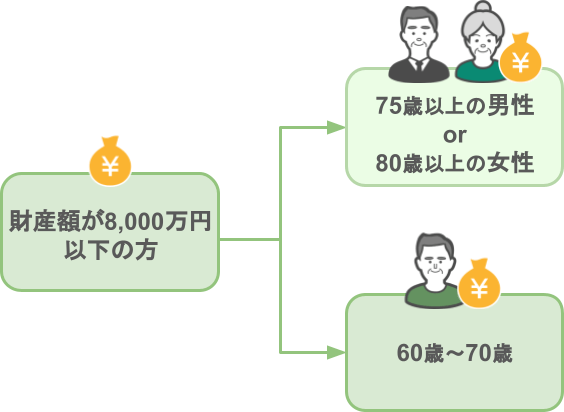

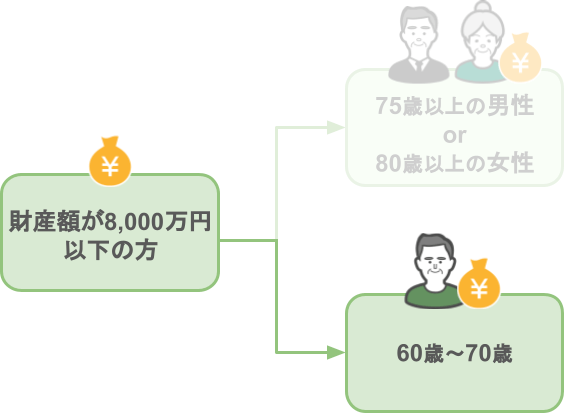

ⅱ財産額が8,000万円以下で高齢な方

次に、現在財産額が8,000万円以下の方に関してですが、

現在 財産額が8,000万円以下で、贈与者の年齢が75歳以上の男性、又は80歳以上の女性の方は、結論は先程と全く同じです。

平均寿命を考えた場合、高確率で『相続開始前7年以内の贈与加算』の影響を受けることになりますよね。

ですので、2024年1月1日以降は、

●法定相続人の方達への贈与は『暦年贈与』の足し戻しを回避するために、『相続時精算課税制度』を選択して頂き、

●法定相続人以外の方達への贈与は、引き続き年間110万円までの贈与が非課税となる『暦年贈与』を選択して下さい。

ⅲ財産額が8,000万円以下で60歳~70歳の方

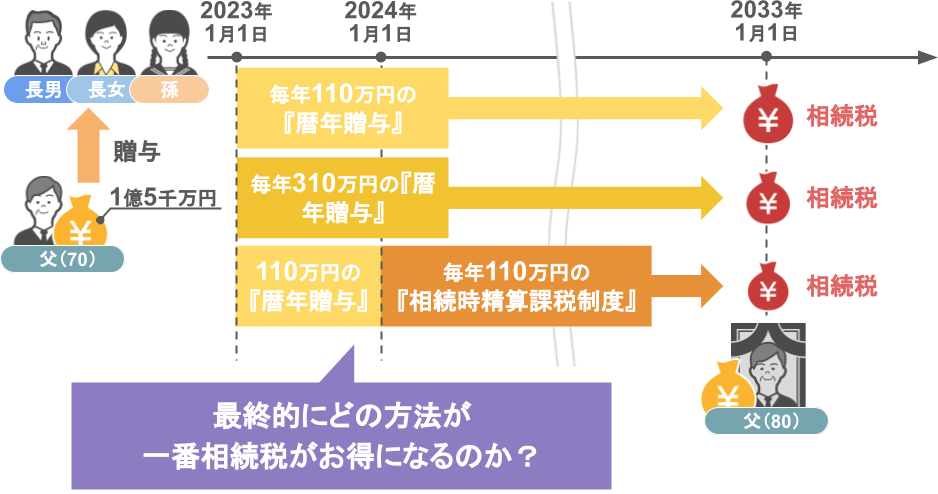

では、現在財産額が8,000万円以下で、贈与者の年齢が60歳~70歳の場合は、どの様な生前贈与がベストなのでしょうか。

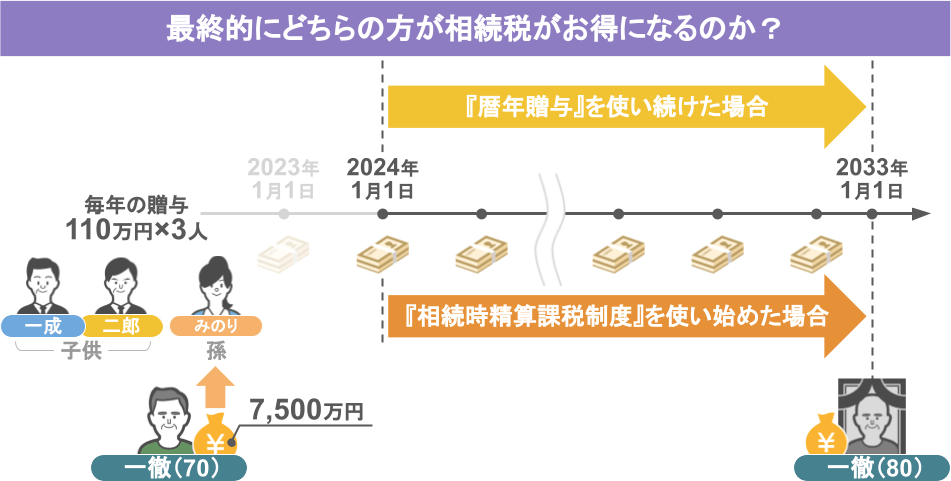

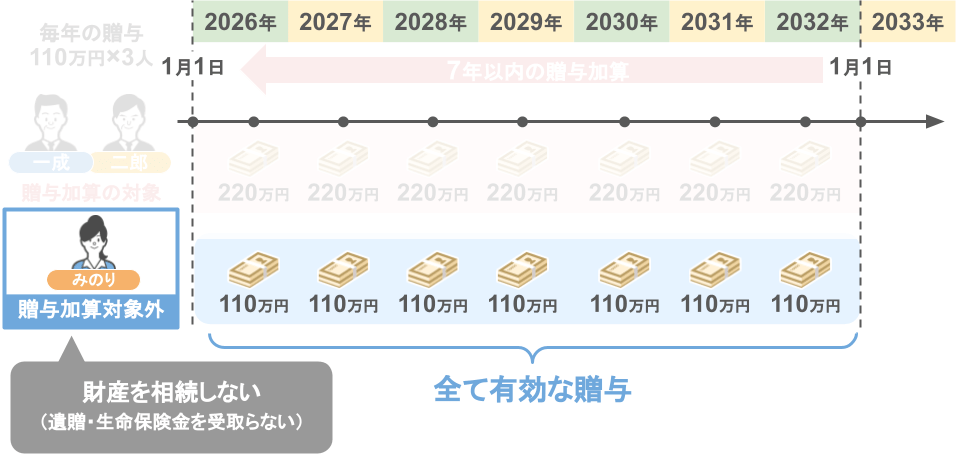

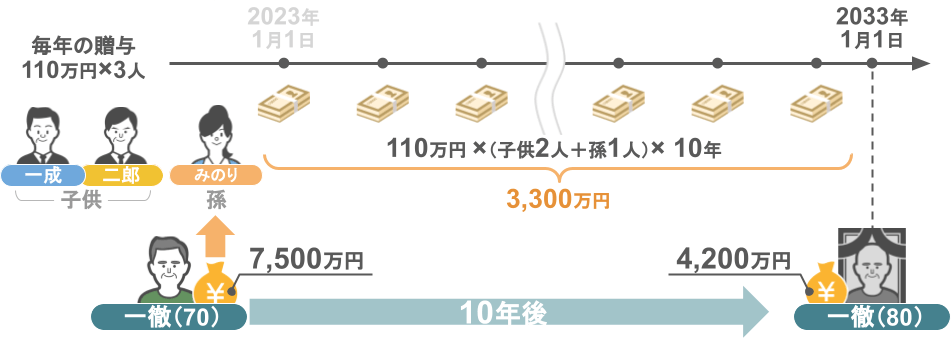

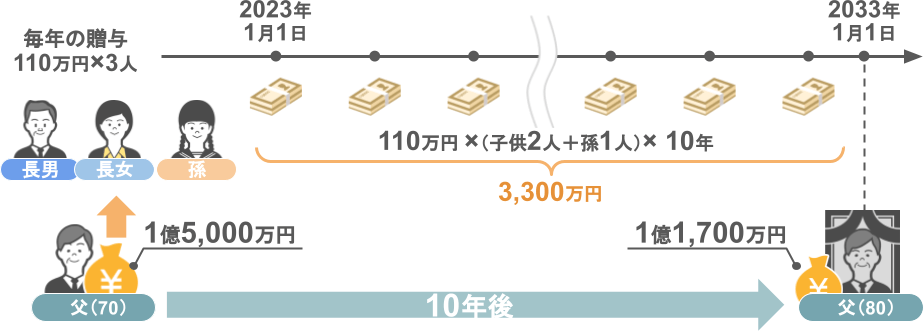

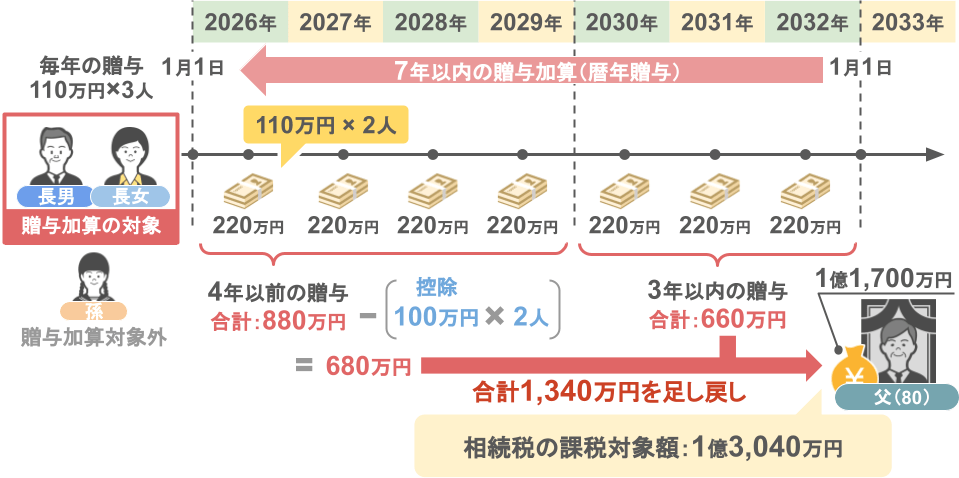

こちらの、財産を7,500万円所有している佐藤家の一徹さん(70)が、

●2023年1月1日から毎年110万円の贈与を一成さんと二郎さん、そして孫のみのりさんに対して行い、80歳の1月1日に亡くなった場合、

●2024年1月以降も『暦年贈与』を使い続けた場合と、

●2024年1月以降から『相続時精算課税制度』を使い始めた場合で、最終的にどちらの方が相続税がお得になるのかを見て行きましょう。

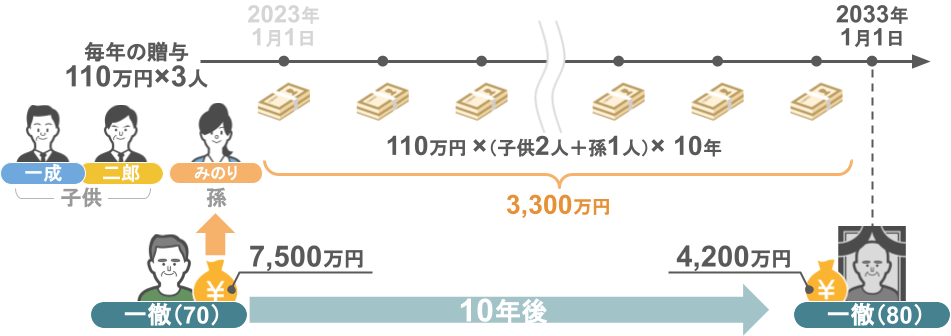

【2024年1月以降も『暦年贈与』を使う場合】

まず一徹さんは

● 70歳の時から、年間110万円の贈与を子供達2人と孫1人に対して10年間、行っていますよね。

ですので、

● 70歳の時に7,500万円あった一徹さんの財産は、80歳の時点では4,200万円まで減っています。

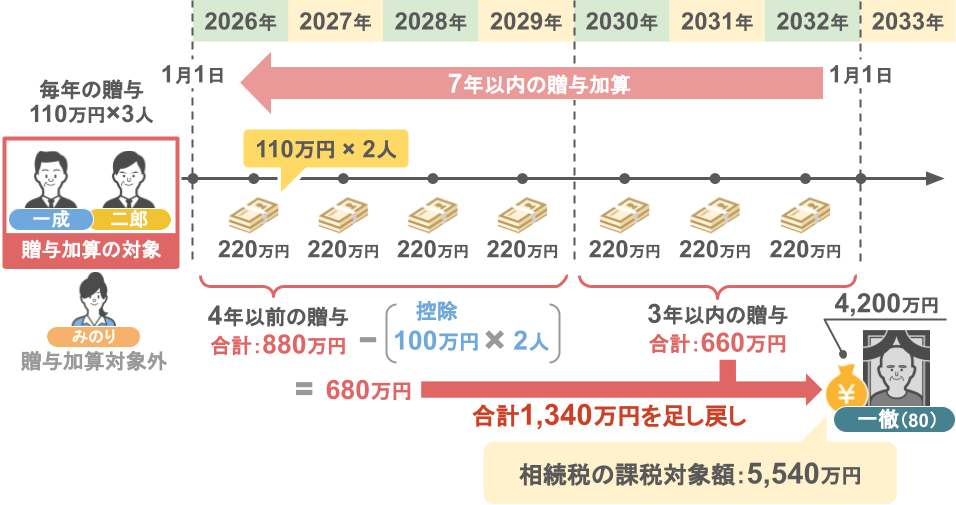

そしてここに

● 7年以内の贈与加算(年間110万円の暦年贈与×2人分×7年の合計1,540万円)が行われますが、

● 4年以上前の贈与分に関しては100万円控除×2人分の合計200万円を引けますので、

● 最終的な足し戻し額は1,340万円となります。

結果、一徹さんの相続税の対象となる財産額は5,540万円ですね。

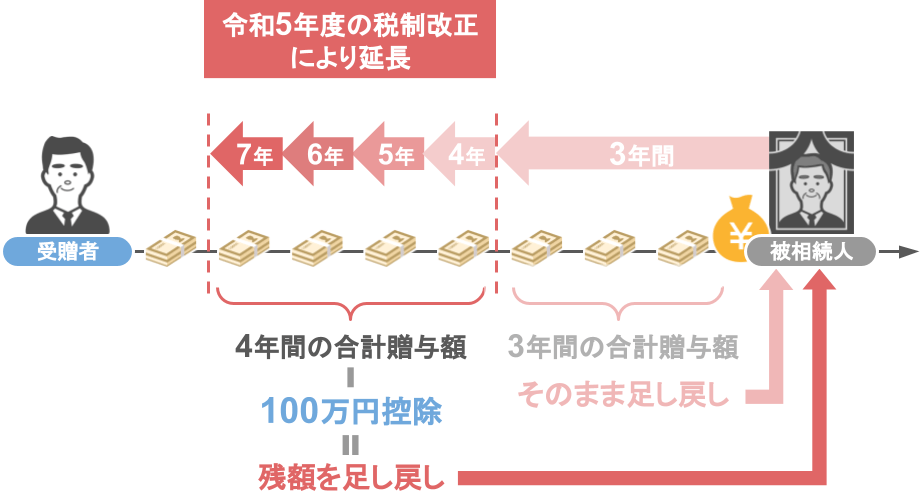

ここまでの計算を見られて、「何で2026年から2029年の4年間に行われた贈与から、100万円×2人分の控除が行われるの?」と疑問に思われた方もいらっしゃるでしょう。

その理由としては、令和5年度の税制改正により、『相続開始前3年以内の贈与加算』が『7年以内の贈与加算』に延長されることで、

● 延長された4年間の間に行われた贈与については、

● 総額100万円までを相続財産に足し戻さなくても良い、という取り扱いになりましたので、

● 今回の計算においても、延長された4年間の間に行われた贈与から100万円控除を二人分行っているという訳ですね。

また、先程もお話しましたように、

● 亡くなった一徹さんの財産を1円も相続しない孫のみのりさんは、『贈与加算(足し戻し)』の影響を受けませんので、

● みのりさんに対して行われた過去の贈与は、全て有効な贈与となっております。

ではその上で、計算の続きに戻りまして、

● 一徹さんの相続税の対象となる財産額は、5,540万円ですので、

● 法定相続人が子供2人の場合、5,540万円に対する相続税は134万円となります。

これが2024年1月以降も『暦年贈与』を使った場合の、佐藤家全体の相続税額ですね。

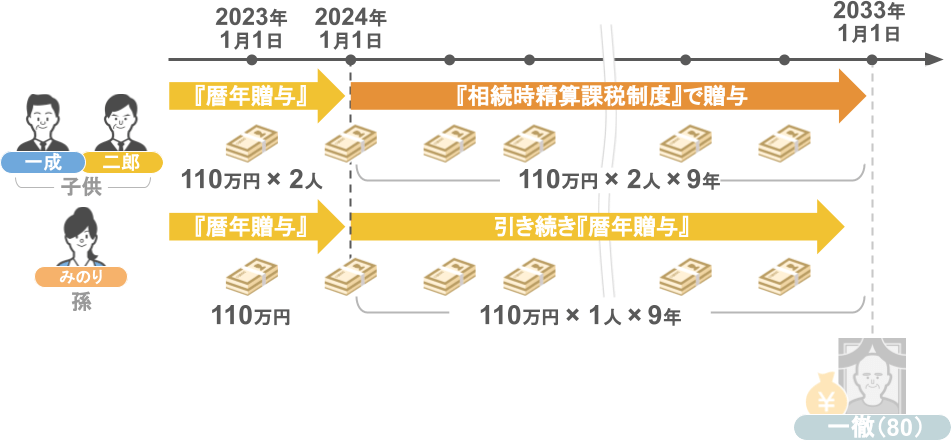

では次に、2024年1月以降から『相続時精算課税制度』を使った場合について見て行きましょう。

【2024年1月以降から『相続時精算課税制度』を使う場合】

まず一徹さんは、

まだ『相続時精算課税制度』の非課税枠が導入されていない2023年中は、

● 子供2人と孫1人に対して110万円の暦年贈与を行い、

● 孫のみのりさんに対しては2024年以降も暦年贈与を継続して行います。

一方『相続時精算課税制度』の非課税枠が導入された2024年1月1日からは、

● 子供達2人には『相続時精算課税制度』を使って110万円の贈与を行いました。

少しややこしく思えるかもしれませんが、要は「年間110万円が非課税となる枠内で、3人に対して10年間、生前贈与を行った」ということですので、

● 70歳の時に7,500万円あった一徹さんの財産は、80歳の時点では4,200万円まで減っています。

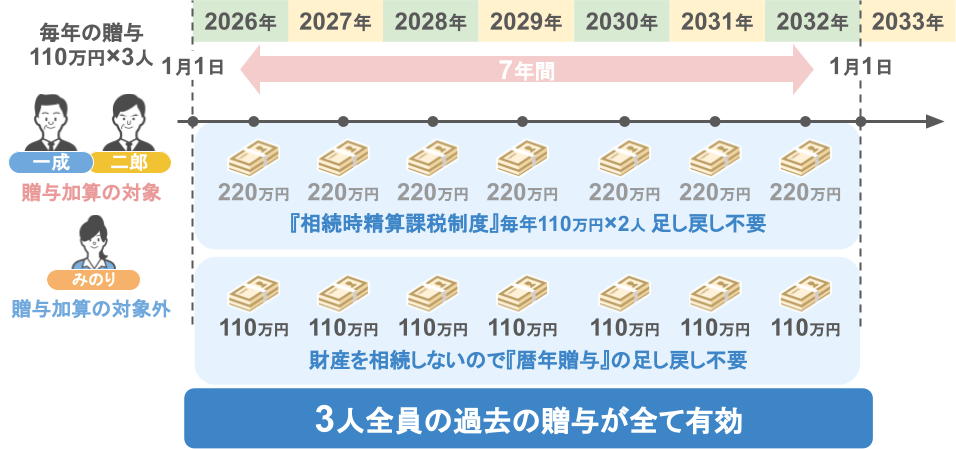

先程は、ここに7年以内の贈与加算が行われましたが、

● 今回、一徹さんの法定相続人である一成さんや二郎さんは、年間110万円までの贈与が足し戻しの対象外となる『相続時精算課税制度』で贈与を受けていますし、

● 孫のみのりさんは、先程の例と同様に一徹さんの財産を1円も相続しません。

結果、今回は3人全員の過去の贈与が全て有効となる訳です。

その上で、

● 佐藤家の相続人は2人で、

● 相続税の基礎控除額は4,200万円(3,000万円+600万円×法定相続人2人)ありますので、

結果的に佐藤家は相続税を1円も払うことなく、一徹さんの財産を相続することが出来たという訳ですね。

ですので贈与者の財産額が8,000万円以下で、現在60歳~70歳の方、

つまり『相続時精算課税制度』と『暦年贈与』を併用しながら、じっくりと確実に非課税枠内で贈与を行う時間があるという方は、

2024年1月1日以降は、

● 法定相続人の方達への贈与は『暦年贈与』の足し戻しを回避するために、『相続時精算課税制度』を選択、

● 法定相続人以外の方達への贈与は、引き続き年間110万円までの贈与が非課税となる『暦年贈与』を選択して下さい。

ⅳ財産額が1億~2億で60歳~70歳の方

では次は、財産額が1億~2億で、贈与者の年齢が60歳~70歳の方について見て行きます。

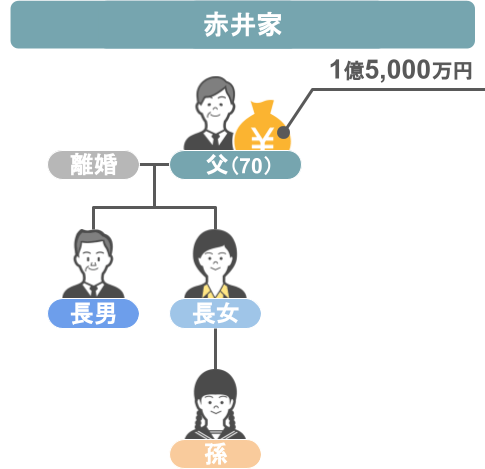

まずは、こちらの赤井家を見て下さい。

赤井家の父親は年齢が70歳とまだまだ若く、所有している財産額が1億円を超えています。

その上で、赤井家の父親が次の3通りの方法で贈与を行った場合、最終的にどの方法が一番相続税がお得になるのかについて見て行きましょう。

● 2023年1月1日から、毎年110万円の『暦年贈与』を子供達2人と孫一人に対して行い、80歳の1月1日に亡くなった場合

● 毎年310万円の『暦年贈与』を子供達2人と孫一人に対して行い、80歳の1月1日に亡くなった場合

● 2024年1月以降から『相続時精算課税制度』を使い始めた場合

【毎年110万円の『暦年贈与』を行う場合】

まず赤井家の父親は

● 70歳の時から、年間110万円の贈与を子供達2人と孫1人に対して10年間、行っていますよね。

ですので、

● 70歳の時に1億5千万円あった父親の財産は、80歳の時点では1億1,700万円です。

そしてここに7年以内の贈与加算(年間110万円の暦年贈与×2人分×7年の合計1,540万円)が行われますが、

● 4年以上前の贈与分に関しては100万円控除×2人分の合計200万円を引けますので、

● 最終的な足し戻し額は1,340万円となります。

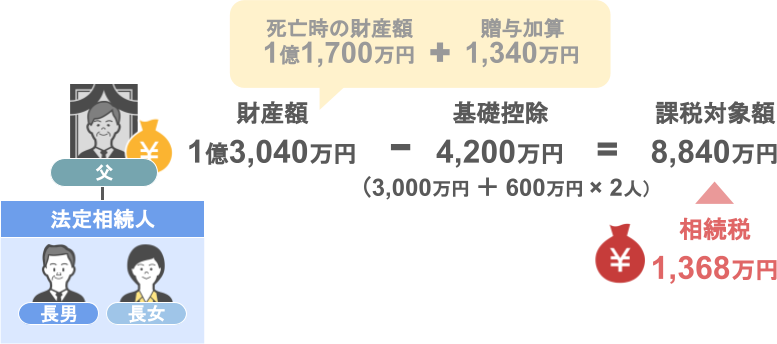

結果、赤井家の父親の相続税の対象となる財産額は1億3,040万円です。

そして、法定相続人が子供2人の場合、1億3,040万円に対する相続税は1,368万円となります。

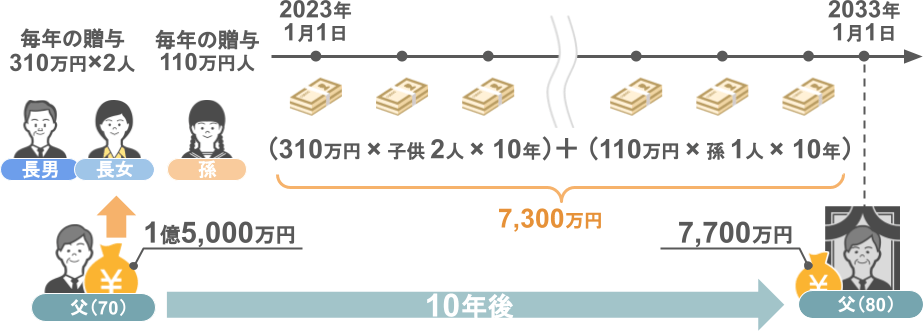

では次に、毎年310万円の『暦年贈与』を行う場合について見て行きましょう。

【毎年310万円の『暦年贈与』を行う場合】

まず赤井家の父親は70歳の時から、

● 子供達2人に対し年間310万円の贈与を10年間、

● 孫1人に対して110万円の『暦年贈与』を10年間、行ったとします。

そうしますと、70歳の時に1億5千万円あった父親の財産は、

● 80歳の時点では7,700万円です。(1億5千万円-7,300万円=7,700万円)

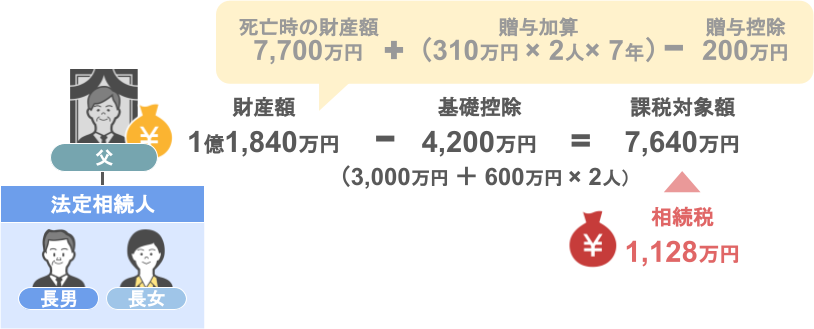

そしてここに7年以内の贈与加算(年間310万円の暦年贈与×2人分×7年=合計4,340万円)が行われますが、

● 4年以上前の贈与分に関しては100万円控除×2人分の合計200万円を引けますので、

● 最終的な足し戻し額は4,140万円となります。

結果、赤井家の父親の相続税の対象となる財産額は1億1,840万円です。

法定相続人が子供2人の場合、1億1,840万円に対する相続税は1,128万円となりますが、

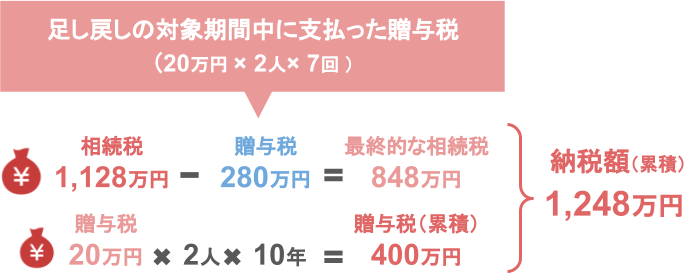

足し戻された過去7年分の贈与について、

● 既に贈与税を支払っている分は、その金額を相続税額から控除することが出来ます。

● 310万円の贈与に掛かる贈与税は20万円なので、

● 20万円×2人×7年分=280万円を赤井家の相続税額1,128万円から控除しますと、

結果、赤井家全体で支払う相続税の合計額は848万円ということになります。

さらにその上で、110万円を超える贈与を受けた子供達は、これまで実際に400万円の贈与税を支払っていますので、

これらを合算した、赤井家全体の累積納税額は、相続税、贈与税を含めて1,248万円ということになります。

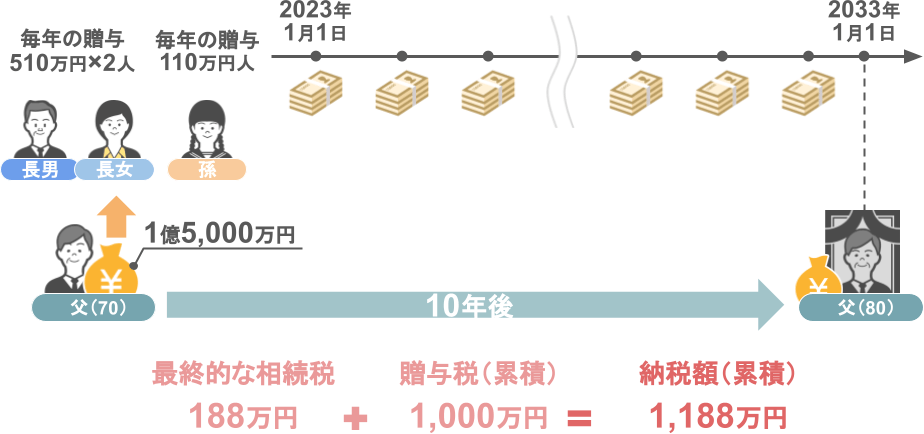

【毎年510万円の『暦年贈与』を行う場合】

ちなみに計算は省きますが、

子供達2人に510万円の贈与、孫1人に110万円の贈与を10年間行った場合の赤井家全体の累積納税額は、相続税、贈与税を含めて1,188万円ということになります。

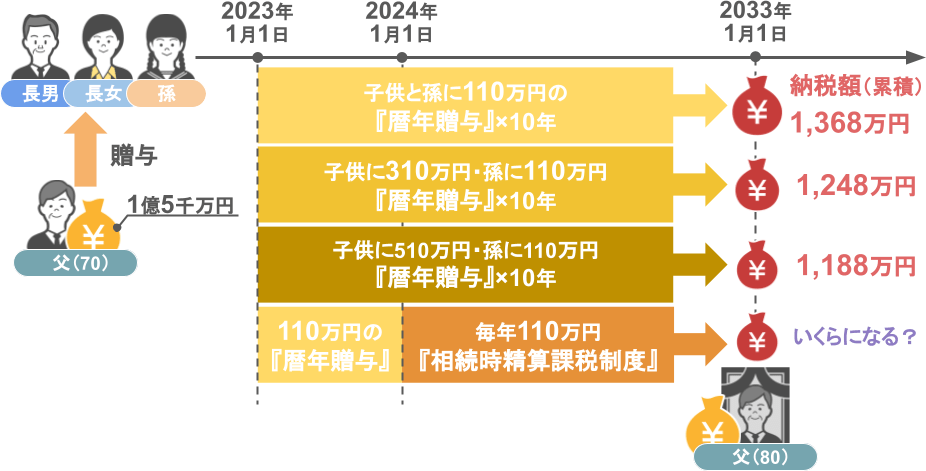

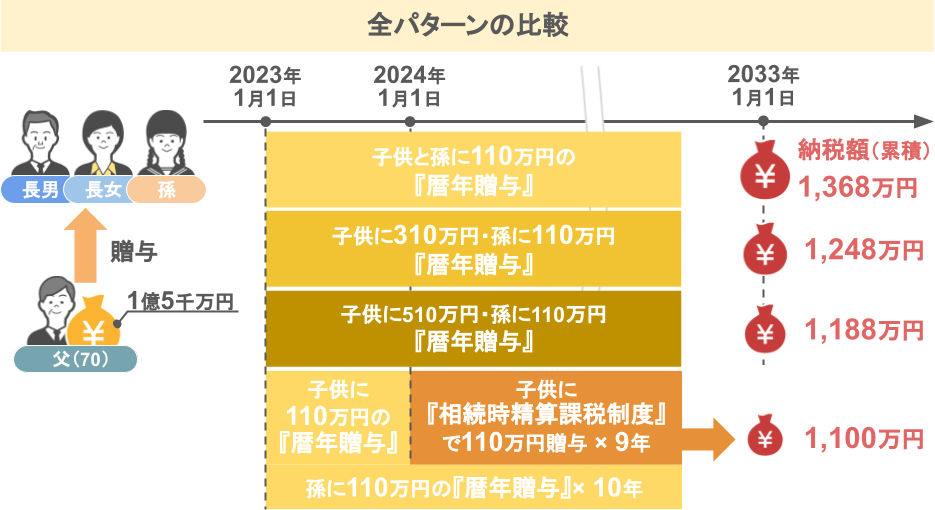

これまで紹介した各ケースを比較してみますと、

● 全員に対して110万円の暦年贈与を10年間行った場合の累積納税額は、1,368万円

● 子供達2人に310万円の贈与、孫1人に110万円の贈与を10年間行った場合の累積納税額は、1,248万円

● 子供達2人に510万円の贈与、孫1人に110万円の贈与を10年間行った場合の累積納税額は、1,188万円

という結果になりました。

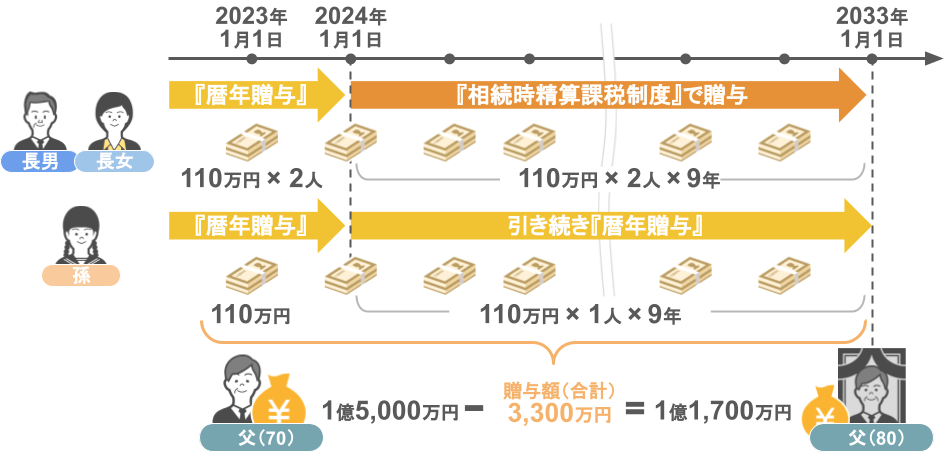

ではその上で、2024年1月以降から『相続時精算課税制度』を使った場合について見て行きましょう。

【『相続時精算課税制度』で贈与を行う場合】

まず前提として、赤井家の父親が70歳の時点(2023年中)ではまだ『相続時精算課税制度』に年間110万円の非課税枠が設けられておりませんので、

● 2023年中は子供たち2人と孫1人に対して110万円の『暦年贈与』を行い、

そして税制改正が行われた2024年1月1日以降は、

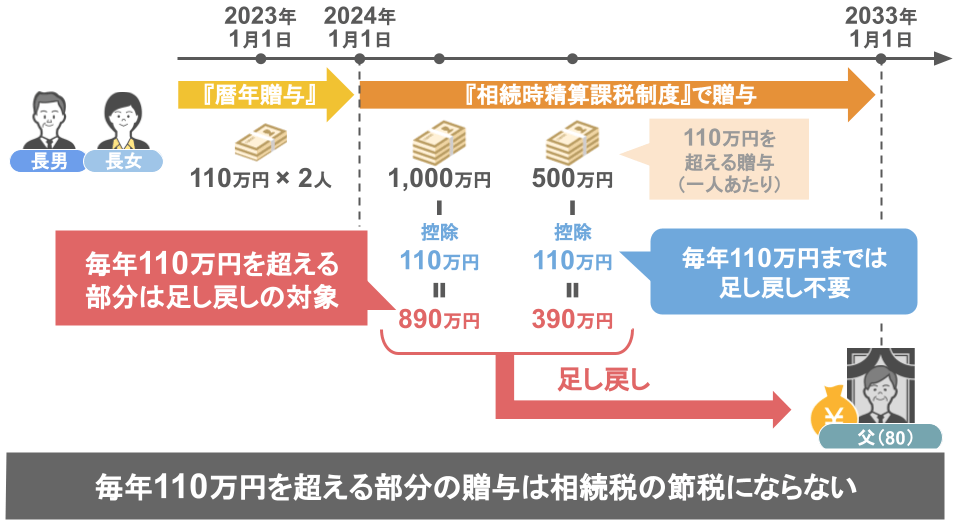

● 子供達2人に対し『相続時精算課税制度』を使って、年間110万円の贈与を9年間実行、

● 孫1人に対しては引き続き110万円の『暦年贈与』を行ったとします。

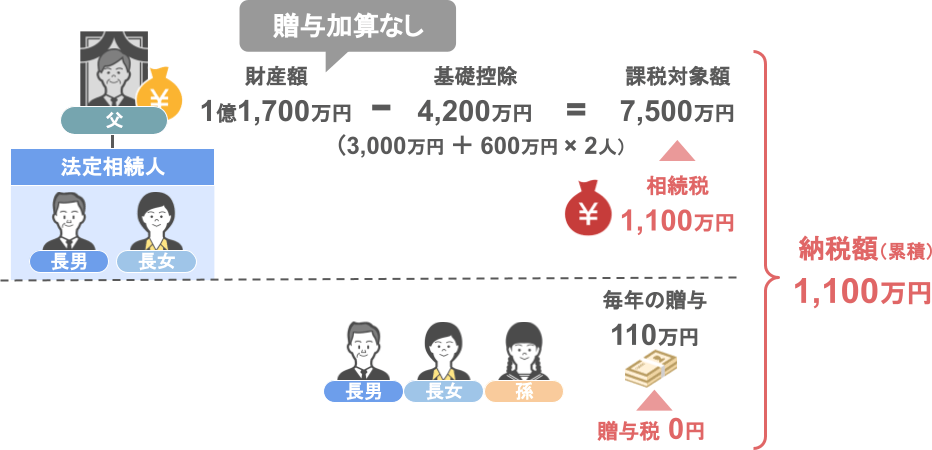

そうしますと、70歳の時に1億5千万円あった父親の財産は、80歳の時点では1億1,700万円です。

(1億5千万円ー3,300万円=1億1,700万円)

なぜ『相続時精算課税制度』を使って、子供達2人に行う贈与額が年間110万円なのかと言いますと、

● 2024年1月1日以降に『相続時精算課税制度』を使って年間110万円を超える贈与をしたとしても、

● 亡くなった方の財産に足し戻さなくてもいい金額は110万円以下までとなり、

● 110万円を超える部分は足し戻しの対象となるからです。

つまり、110万円を超える部分の贈与というのは、相続税の節税には一切ならないんです。

ですので『相続時精算課税制度』を使って将来の相続税の節税対策を行う場合は、法定相続人達への贈与額は110万円までに抑える様に留意しておいて下さい。

では計算の続きに戻りまして、法定相続人が子供2人の場合、1億1,700万円に対する相続税は1,100万円となります。

その上で今回のパターンの場合、贈与税の支払いは1円も生じませんので、赤井家全体の累積納税額は1,100万円となり、

先程比較したどのパターンよりも支払う税金が少なく済みました。

つまり、財産額が1億~2億の範囲内で、贈与者の年齢がまだ60歳~70歳と若い方であっても、2023年以降の贈与スタイルはこれまでと同様に、

2024年1月1日以降は、

● 法定相続人の方達への贈与は『暦年贈与』の足し戻しを回避するために、『相続時精算課税制度』を選択、

● 法定相続人以外の方達への贈与は、引き続き年間110万円までの贈与が非課税となる『暦年贈与』を選択して頂くのが、一番節税効果が高いということですね。

ではこの章の最後のケース、財産額が2億以上で贈与者の年齢が60歳~70歳の場合について見て行きましょう。

ⅴ財産額が2億円以上で60歳~70歳の方

このケースについては、計算式もこれまでと大きく変わりませんし、該当する人自体もかなり少ないと思いますので、結果だけを見て行きます。

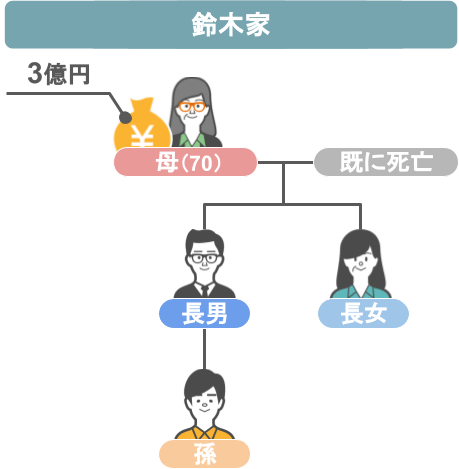

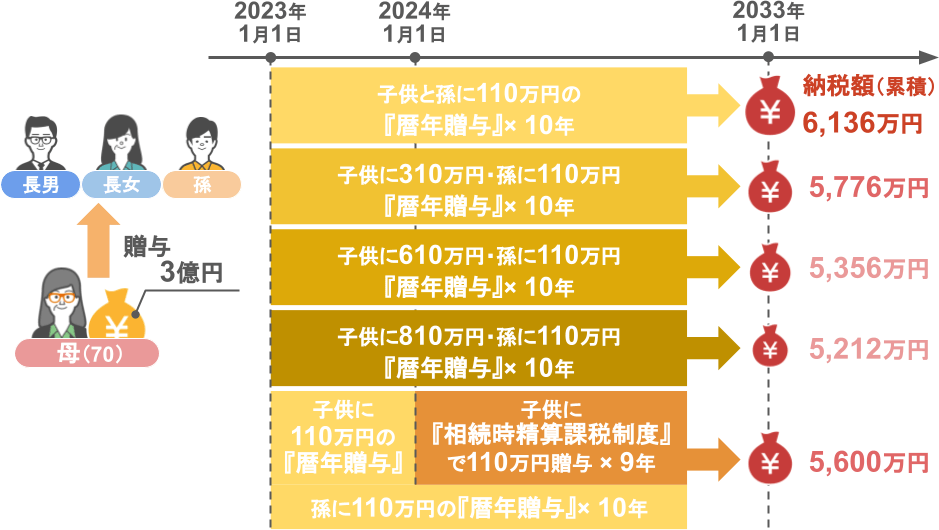

まず前提としては、鈴木家の母親は年齢が70歳とまだまだ若く、所有している財産額は3億円です。

その上で、

● 全員に対して110万円の暦年贈与を10年間行った場合の累積納税額は、6,136万円、

● 子供達2人に310万円の暦年贈与、孫1人に110万円の暦年贈与を10年間行った場合の累積納税額は、5,776万円、

● 子供達2人に610万円の暦年贈与、孫1人に110万円の暦年贈与を10年間行った場合の累積納税額は、5,356万円、

● 子供達2人に810万円の暦年贈与、孫1人に110万円の暦年贈与を10年間行った場合の累積納税額は、5,212万円、

● 子供達2人に110万円の相続時精算課税制度、孫1人に110万円の暦年贈与を10年間行った場合の累積納税額は、5,600万円という結果になりました。

この結果を見て頂くと分かります様に、

● 財産額が2億円以上で贈与者の年齢が60歳~70歳とまだまだお若い場合に関しては、

これまでのパターンとは違い、2024年1月1日以降も、

● 法定相続人や法定相続人以外の区別なく、適正な『暦年贈与』を行って頂くと

最も節税効果が高くなるという訳ですね。

ですが先程もお話した通り、この例の様に60代の方で財産を2億円以上所有されているという方は稀ですので、

大部分の方においては、こちらの表の①~③の通りに贈与を行って頂ければと思います。

ではその上で、2024年1月1日以降において多くの方が利用を選択されるであろう『相続時精算課税制度』について、次の章ではもう一度制度の概要について復習した上で、『相続時精算課税制度』の始め方について見ていきたいと思います。

②相続時精算課税制度の始め方

ⅰ相続時精算課税制度の概要

さて、改めまして、この『相続時精算課税制度』というのは、 ●制度を利用する年の1月1日時点において、 ●60歳以上の祖父母や父母から、 ●18歳以上の子や孫に対して、生前贈与が行われた場合、 ●贈与者1人につき最大2,500万円まで、受取った金額が非課税となる制度です。(※2,500万円を超えた後の贈与に対しては、一律20%の贈与税が課税)

一見太っ腹に見えるこの制度ですが、

従来までの取り扱いにおいては、相続時精算課税制度を使って贈与を行っても、

過去の贈与分というのは、相続が発生した際に全て相続財産に足し戻されることになりますので、まったく節税効果がありませんでした。

ですが2024年1月1日以降は、相続時精算課税制度の利用を選択した上で贈与を行った場合、

●年間110万円までの贈与部分に関しては、相続財産に足し戻す必要が無くなり、

●更に年間110万円部分までは申告も不要にするという、素晴らしい改正が行われることになりました。

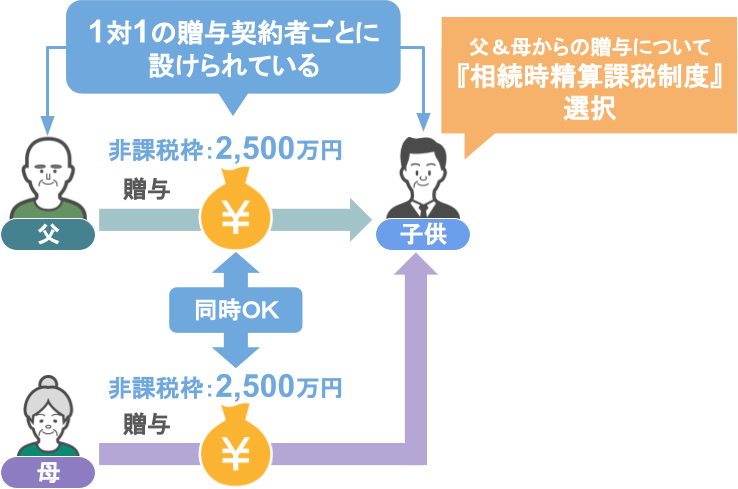

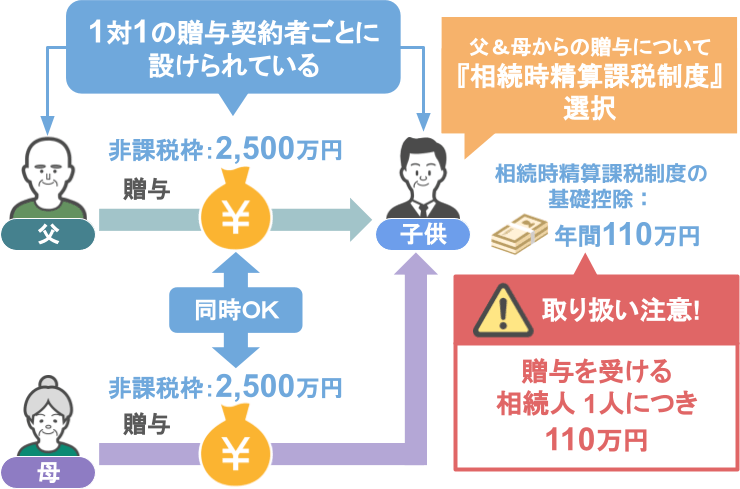

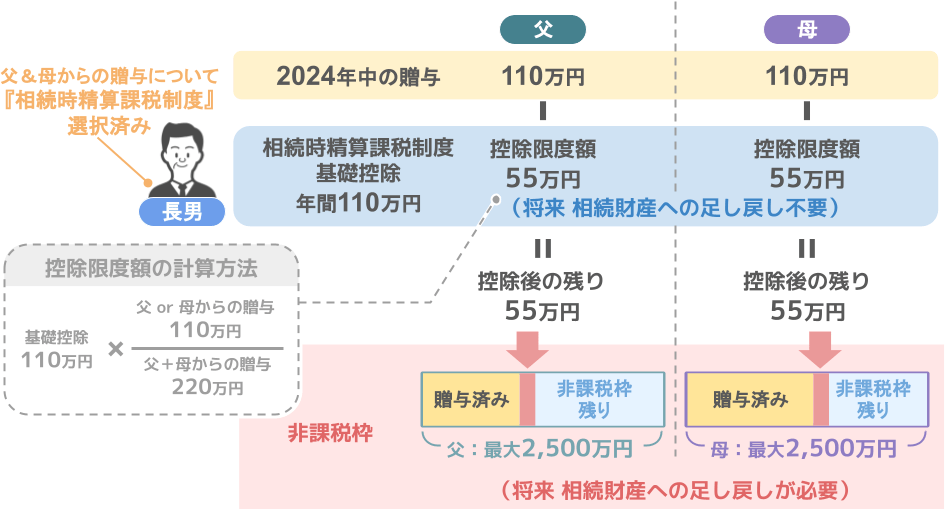

ちなみに相続時精算課税制度の2,500万円の非課税限度額というのは、1対1の贈与契約者ごとに設けられていますので、

このスライドの様に、

● 子供は、父親からも相続時精算課税制度によって贈与を受けることが可能ですし、

● 同時に母親からも、相続時精算課税制度によって贈与を受けることが可能となります。

ですがその際の『年間110万円までの基礎控除の取り扱い』に関しては注意が必要です。

と言いますのも、2024年1月1日以降に設けられる110万円の基礎控除枠については、

あくまでも『贈与を受ける相続人一人につき110万円』が限度額となっているからです。

【相続時精算課税制度の年間110万円控除の限度額】

つまり上記の長男が相続時精算課税制度を使い、2024年中に父から110万円、母から110万円の贈与を受けた場合、

基礎控除の対象として相続財産への足し戻しを回避できるのは、

父からの贈与:55万円まで

母からの贈与:55万円まで

となります。

ですので残りの部分、つまり父からの贈与55万円分、母からの贈与55万円分に関しては、

● 相続時精算課税制度の2,500万円の非課税枠としてカウントされ、将来贈与者の相続が発生した際には、相続財産に足し戻しされることになりますし、

● 贈与を受けた翌年2月1日~3月15日までの申告期間中に贈与税の申告も必要となります。

ⅱ相続時精算課税制度の始め方と開始時期

では相続時精算課税制度の手続き方法についてですが、

「2024年1月1日以降に相続時精算課税制度を活用していきたい!」

という場合、贈与額によって手続き方法が異なりますので、順番に見ていきましょう。

❶ 110万円超の贈与を行いたい場合

❷ 110万円以下の贈与を行いたい場合

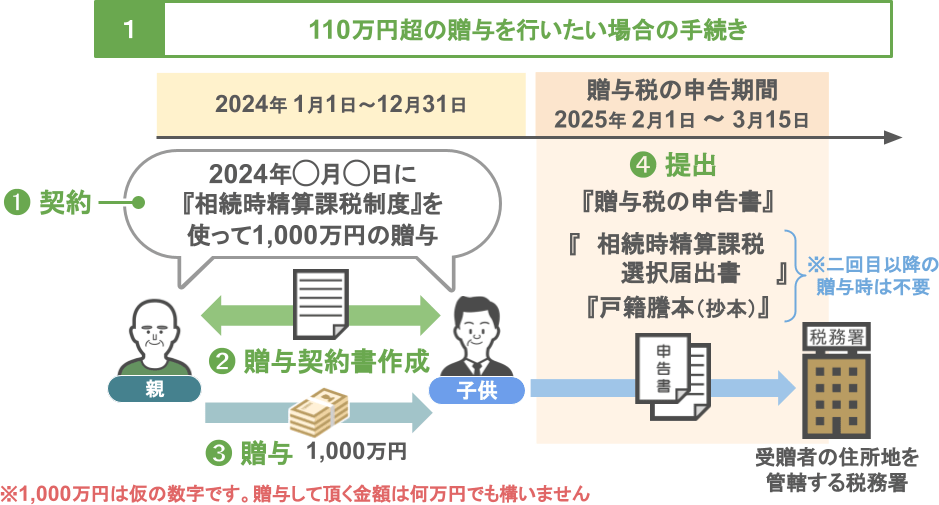

【❶ 110万円超の贈与を行いたい場合】

2024年1月1日以降に相続時精算課税制度を使い、110万円超の贈与を行いたい場合には、

➀親と子供の間で「2024年〇月〇日に『相続時精算課税制度』を使って1,000万円の贈与を行う」という契約のもと

②贈与契約書を作成した上で、

➂実際に1,000万円を贈与して下さい。

(※1,000万円は仮の数字です。贈与して頂く金額は何万円でも構いません。)

➃その上で、2024年中に贈与を受けた子供は、子供の住所を管轄する税務署に対し、2025年2月1日から3月15日までの贈与税の申告期間中に、

● 贈与税の申告書

● 相続時精算課税選択届出書

● 贈与を受けた人が贈与者の子や孫であることを証明するための戸籍謄本(戸籍抄本)

を提出するようにして下さい。

(※既に相続時精算課税選択届出書&戸籍関連の書類を提出している場合は提出不要です)

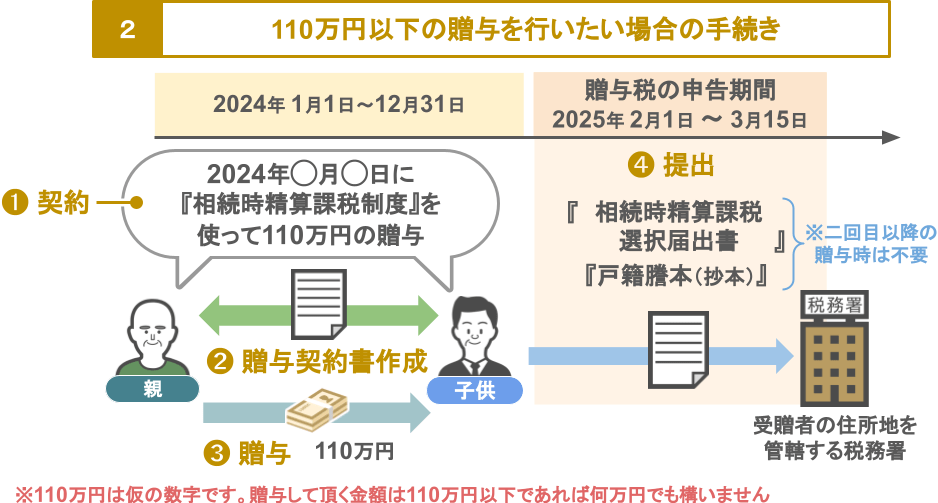

【❷ 110万円以下の贈与を行いたい場合】

2024年1月1日以降に相続時精算課税制度を使い、110万円以下の贈与を行いたい場合には、

➀親と子供の間で「2024年〇月〇日に『相続時精算課税制度』を使って110万円の贈与を行う」という契約のもと

②贈与契約書を作成した上で

➂実際に110万円を贈与して下さい。

(※110万円は仮の数字です。贈与して頂く金額は110万円以下でしたら何万円でも構いません。)

➃その上で、2024年中に贈与を受けた子供は、子供の住所を管轄する税務署に対し、2025年2月1日から3月15日までの贈与税の申告期間中に、

● 相続時精算課税選択届出書

● 贈与を受けた人が贈与者の子や孫であることを証明するための戸籍謄本(戸籍抄本)

を提出するようにして下さい。

(※既に相続時精算課税選択届出書&戸籍関連の書類を提出している場合は提出不要です)

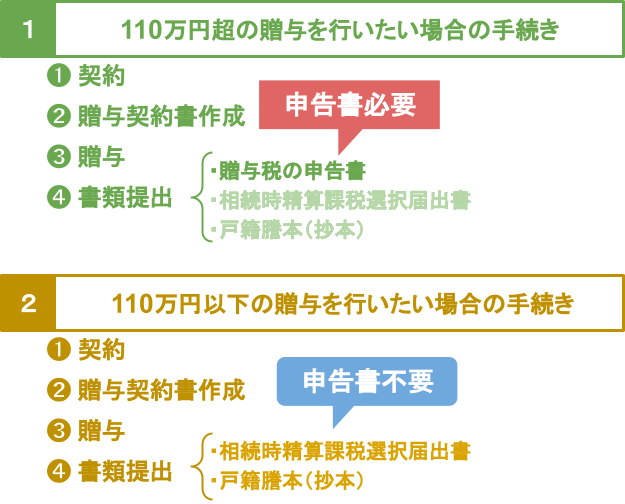

【❶と❷の違い】

❶と❷の違いは〝親や祖父母から受けた贈与額が年間110万円を超えているかどうか〟です。

贈与を受けた金額が年間110万円以下でしたら、翌年に贈与税の申告書を提出する必要はありません。

ですがどちらの場合も、 初めて相続時精算課税制度を利用する際には、

『相続時精算課税選択届出書』と『戸籍関係書類』の提出が必要ですので、その点は忘れないようにして下さい。

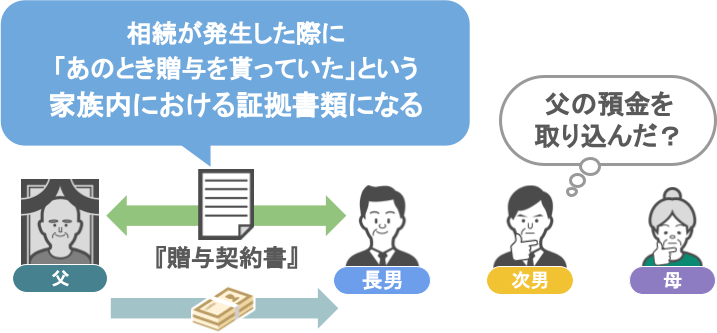

【贈与契約書は作っておこう】

ちなみにステップ②と➂で、親と子供は『贈与契約書』を作成した上で、贈与を行っていますが、

『贈与契約書』の作成は必須ではありませんし、申告の際に税務署に提出しなければならないという決まりもありません。

ですが『贈与契約書』があれば、いざ相続が発生した際に、

「あのとき贈与を貰っていた」という家族内における証拠書類にもなりますので、是非作成しておいて頂ければと思います。

ⅲ既に相続時精算課税制度の利用を行っている人の取り扱い

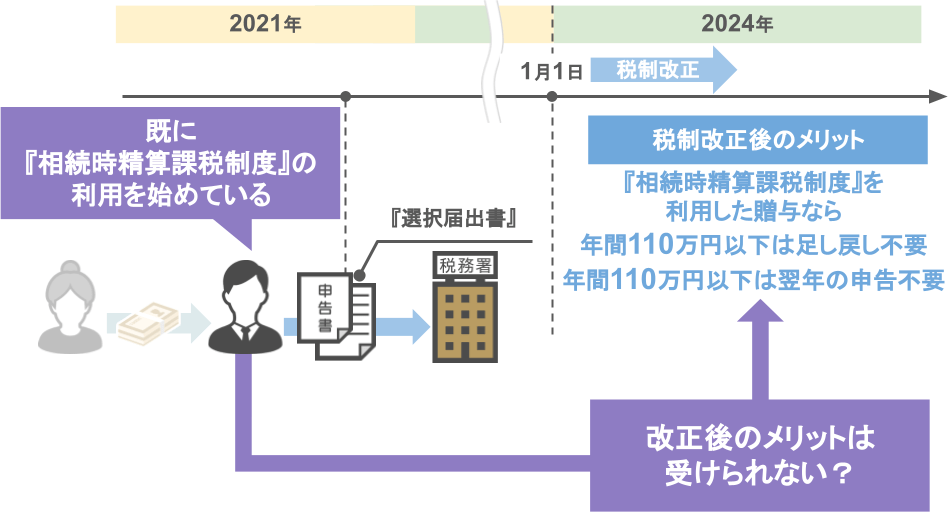

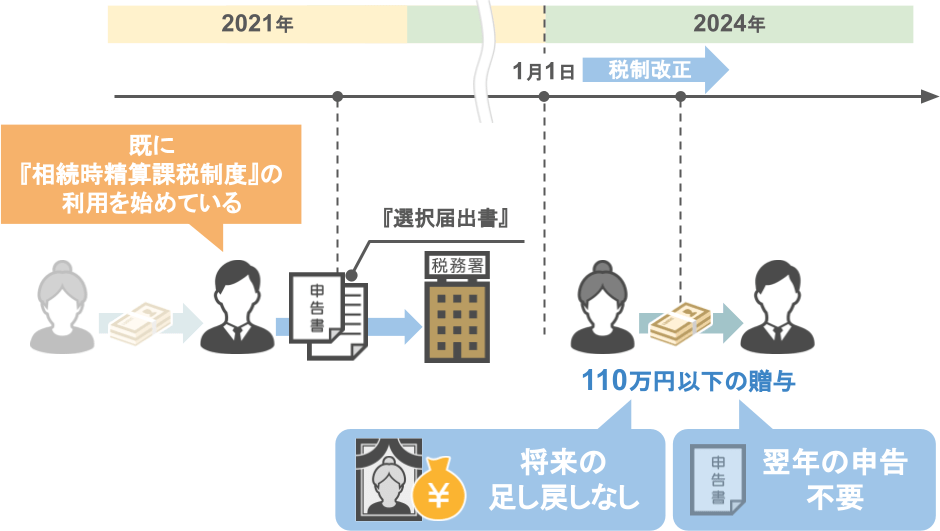

また、以前の記事への質問にて、

「私はもう既に2021年から相続時精算課税制度の利用を始めています。この場合、2024年1月1日以降の改正メリットは受けられないのでしょうか?」

という質問を頂きました。

この点については安心して下さい。

2021年から相続時精算課税制度の利用をしていたとしても、2024年の1月1日以降に行われた贈与については、

● 110万円以下の贈与は将来の足し戻しなし、

● 110万円以下の贈与は翌年の申告も不要となります。

ではその上で次の章では、相続時精算課税制度を利用する際の注意点について、一緒に見て行きましょう。

③相続時精算課税制度を利用する際の注意点

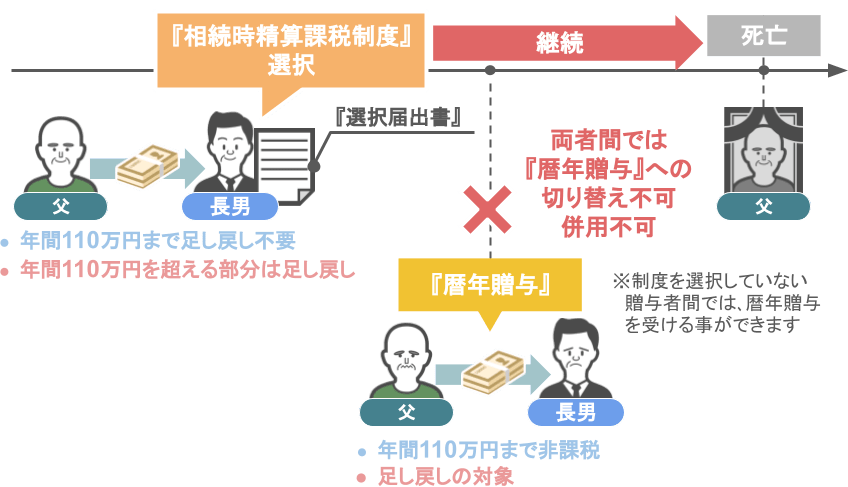

【注意点➀:暦年贈与との併用が出来ない】

このほかにも、こちらの父親と長男が

● 一度相続時精算課税制度を選択すると、

● この両者間では贈与者が亡くなるまで暦年贈与に切り替えることは出来なくなる。

という点や、

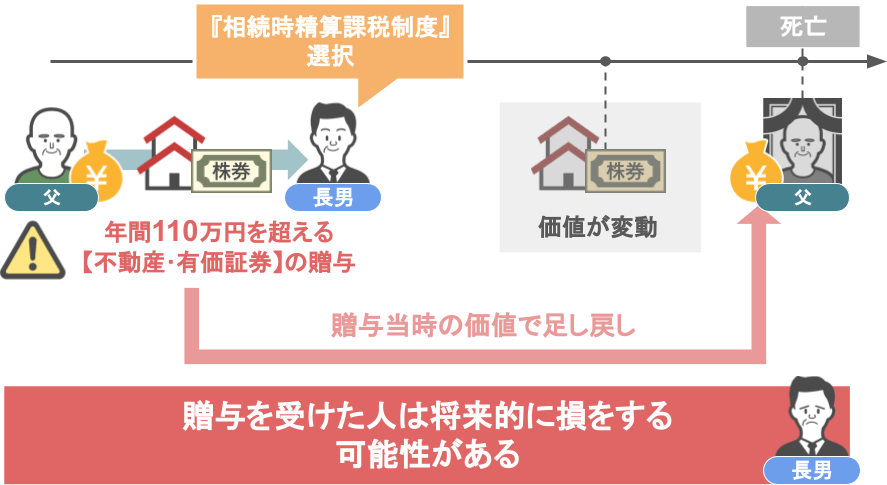

【注意点➁:価値が変動する財産の贈与は損をする可能性あり】

● 不動産や株式といった価値が変動する財産を、年間110万円を超える金額で贈与した場合、

● 贈与を受けた人は将来的に損をする可能性があるという点、

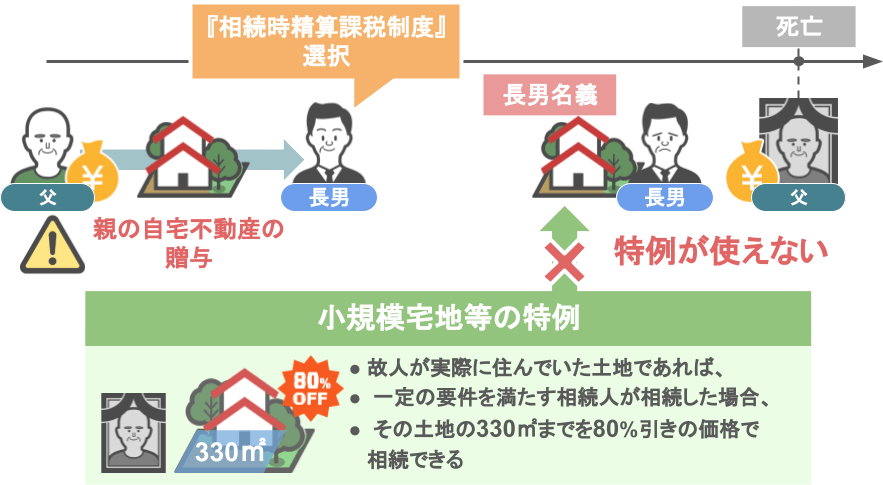

【注意点➂:将来的に小規模宅地等の特例が使えなくなる】

また、相続時精算課税制度を使って親の自宅不動産を生前に貰ってしまうと、

● 亡くなった方が実際に住んでいた土地であれば、

● 一定の要件を満たす相続人が相続した場合、

● その土地の330㎡までを80%引きの価格で相続できるという、『小規模宅地等の特例』を利用することが出来ない

という注意点もあります。

小規模宅地等の特例を使えるかどうかで、将来の相続税の金額は大きく変わって来ますので、相続時精算課税制度を使って親の自宅不動産の贈与を考えている方は、慎重に検討を行って下さい。

これらの注意点については、以前投稿したこちらの記事で解説をしておりますので、気になるという方は、是非ご覧になってみて下さい。

まとめ

では今回の記事のまとめです。

今回の記事では、2024年1月1日以降の生前贈与の最適解について解説してきました。

【生前贈与の最適解】

結論としましては、多くの方が該当する、この①~③の家庭においては、

財産を相続する法定相続人:相続時精算課税制度を使って贈与

財産を相続しない法定相続人以外:暦年贈与を使って贈与

これが2024年以降の生前贈与の最適解となるでしょう。

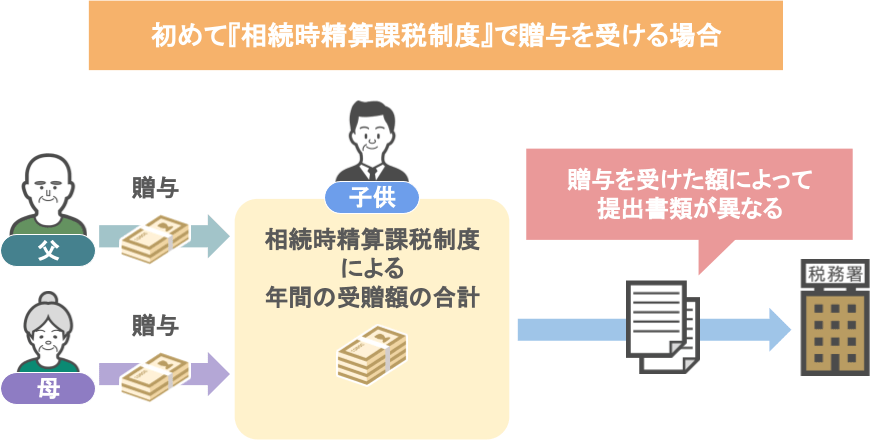

【初めて相続時精算課税制度で贈与を受ける場合の提出書類】

また、2024年1月1日以降に相続時精算課税制度で贈与を受ける場合、 贈与額によって税務署への提出書類が異なります。

ご自身が受けた贈与金額が110万円超の場合:

● 贈与税の申告書

● 相続時精算課税選択届出書

● 戸籍関係の書類の提出

これらの書類を贈与を受けた人の住所を管轄する税務署に提出して下さい。

(※贈与を受けた年の翌年2月1日から3月15日まで)

ご自身が受けた贈与金額が110万円以下の場合:

贈与税の申告書は提出する必要はありません

● 相続時精算課税選択届出書

● 戸籍関係の書類

これらの書類を期限内に提出するようにして下さい。

(※贈与を受けた年の翌年2月1日から3月15日まで)

【2024年1月1日よりも前に相続時精算課税制度の利用を開始されている場合】

『選択届出書』と『戸籍関係の書類』は提出不要です。

その上で、

ご自身が受けた贈与金額が110万円超の場合:

贈与税の申告書だけを提出して下さい。

ご自身が受けた贈与金額が110万円以下の場合:

申告書の提出も必要ありません。

この点も覚えておいて下さい。