年間110万円までの贈与は最高の節税策!贈与を失敗しない為の基礎講座

将来の相続税を節税しようと思った場合、最も有効に、かつ、確実な効果が見込めるのが、

タイトルにもあります110万円の生前贈与です。

この110万円の贈与の非課税枠については、多くの方がご存知だと思いますが、

意外と細かい細部の部分についてはボンヤリとしか把握できていない、という方もいらっしゃるんではないでしょうか。

ですので今日は、 ● 110万の贈与を活用する為にはどのような条件があるのか? ● 110万の贈与は家族・親族以外の人にも行うことは可能なのか? ● 110万の贈与をしたつもりが贈与税が掛かってしまうケース、 ● 110万を超えた贈与を行った場合は、どれだけの贈与税がかかるのか? ● 110万円を超えて贈与を受けた人は、いつまでに贈与税の申告をしなければならないのか?

これらのテーマについて詳しく解説して行きたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①110万の贈与を活用する為にはどのような条件があるのか?

ではまずは、110万円の贈与の概要についての解説です。

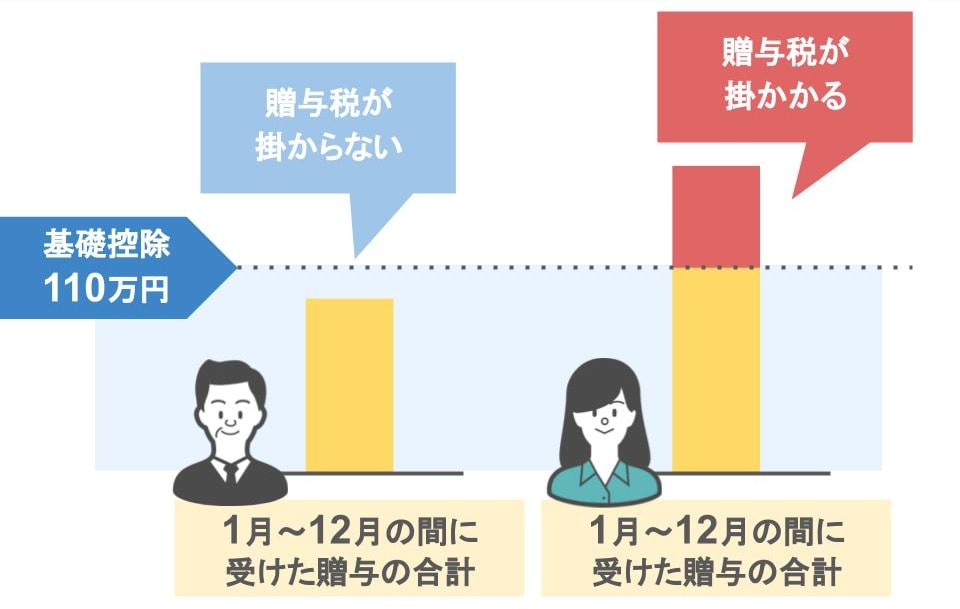

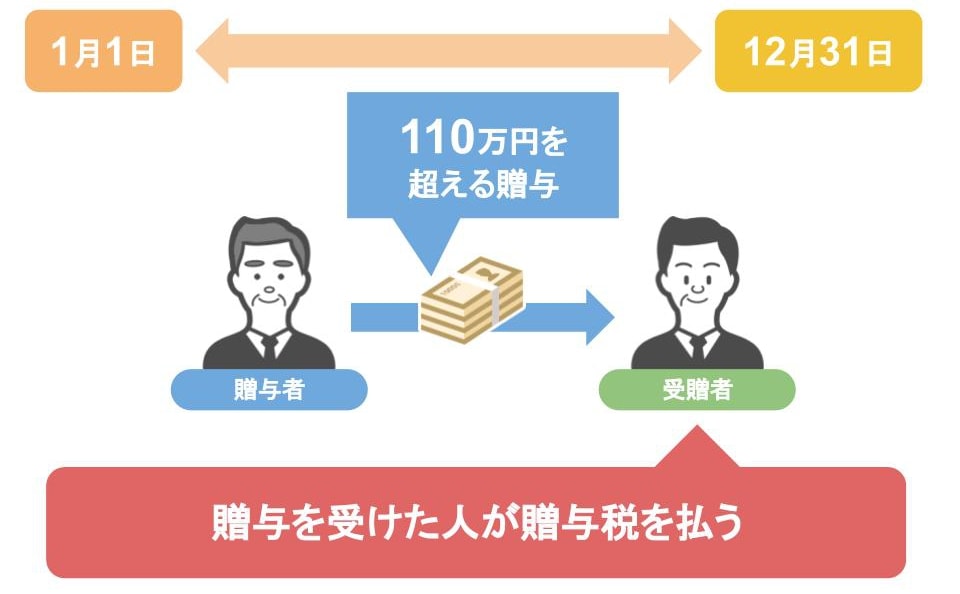

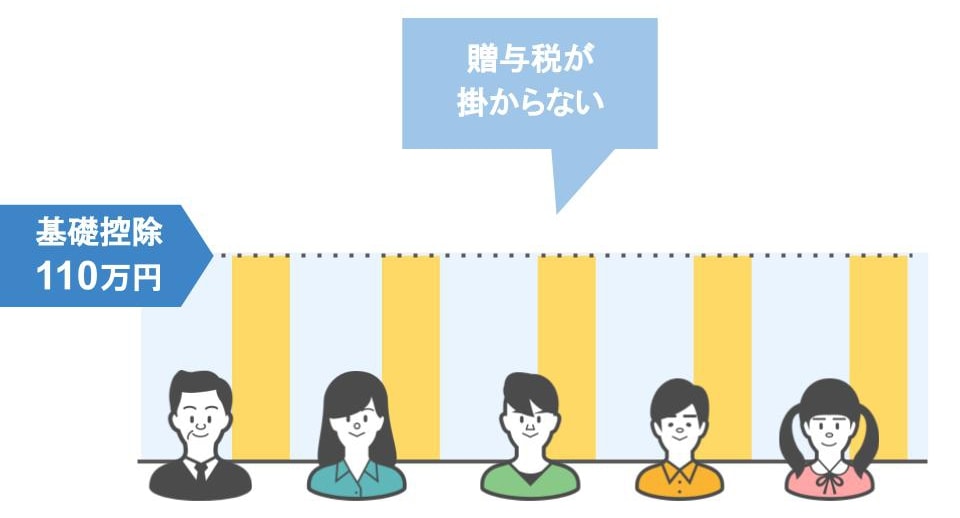

● 1月1日~12月31日までの1年間に受けた贈与のうち

● その贈与額が『年間110万円の基礎控除額』以下までなら贈与税は掛からず

● 逆に『年間110万円の基礎控除額』を超えた部分に対して課税が行われる

という規定です。

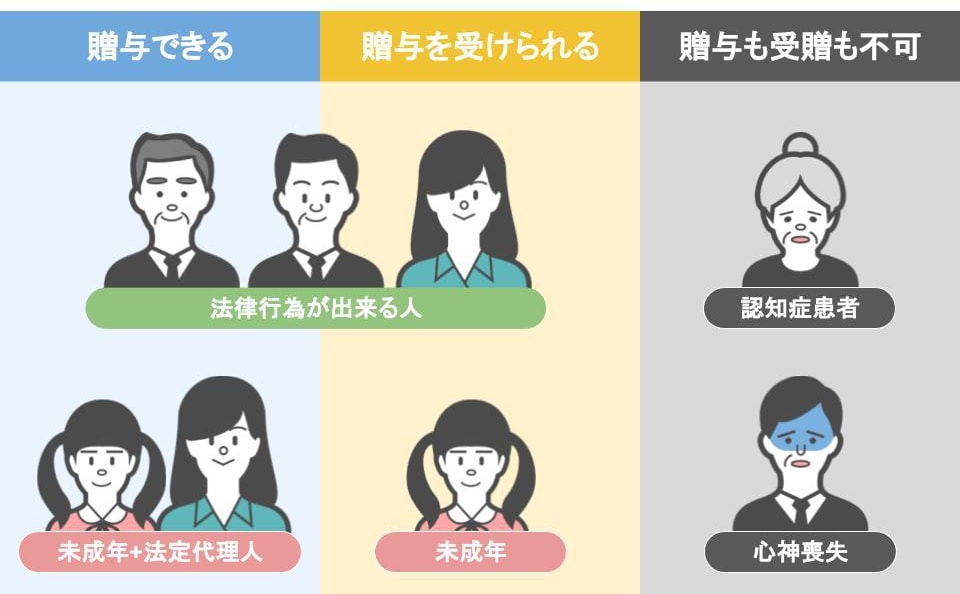

この贈与は、正式には【暦年贈与】といいまして、暦年贈与を利用出来る人の条件はかなり広くなっています。

● 基本的には〝法律行為が出来る人〟なら誰でも利用可能なんですが、

● 逆に〝法律行為が出来ない人〟は、暦年贈与を行うことは出来ません。

ですので

● 認知症患者や心神喪失の方は、

暦年贈与を『実行する』ことも、『受ける』ことも出来ないんですね。

ちなみに

● 未成年の方も契約などの〝法律行為は出来ません〟が、

暦年贈与を『受ける』ことは問題なく出来ます。

ⅰ暦年贈与で受け渡しできる財産の種類は?

またこの暦年贈与について、「現金以外の財産は贈与出来ないんですか?」

という質問を受けることがあります。

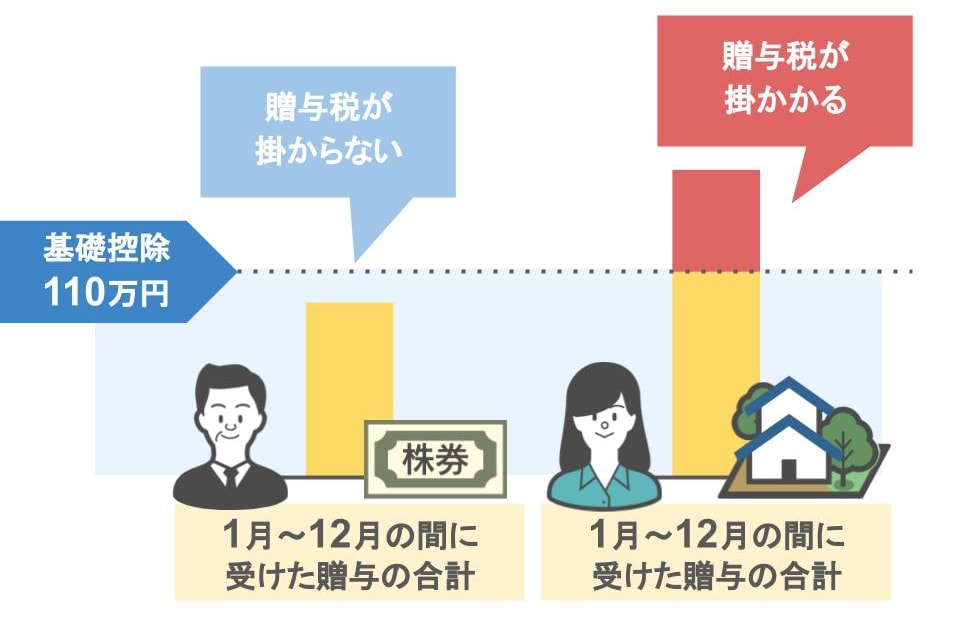

答えとしては、下図のように

● 現金以外の財産も

● 問題無く贈与をしたり、受けることが出来ます。

その際の贈与税の考え方としても、贈与した財産の価値が、

● 110万円を超えなければ非課税、

● 超えれば超えた部分に対して税金が掛かります。

ですので、その年の1月~12月までの間に行う暦年贈与の場合でしたら、

● 法律行為が出来る人なら誰でも

● どんな財産だって好きに贈与出来るという訳です。

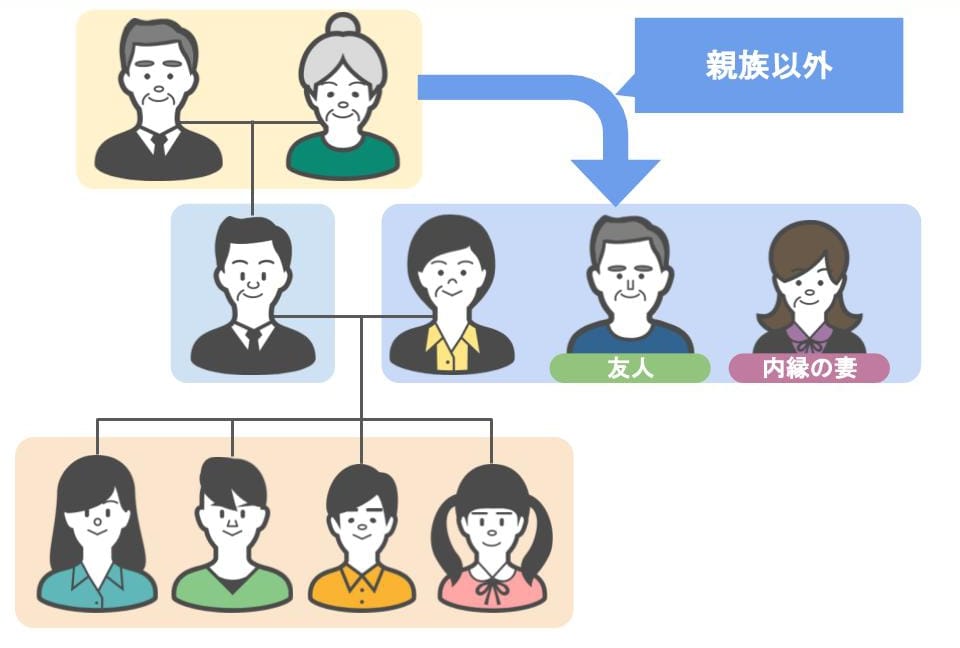

ⅱ110万円の贈与は家族・親族以外の人にも行うことは可能なのか?

次に暦年贈与が可能な範囲のお話です。

● 一般的に親から子へ、祖父母から孫へ行われる贈与ですが、

● 親族間で行わなければならないという決まりはありません!

あなたがお金を贈与したいと思うのでしたら、

● 親族以外にも、お友達にも贈与が出来ますし、

● 内縁者にも勿論贈与が可能です。

その際の課税基準も先程と変わらず、110万円の基礎控除部分を超えなければ課税はされません。

(※税率は高くなります)

ⅲ贈与税が掛かる場合は、あげた人が払うのか、貰った人が払うのか?

稀に「贈与税を払う人は誰か」という部分を誤解されている方がいらっしゃるのですが・・・

贈与税を払う人は、

● 1月1日~12月31日までの間に、

● 110万円の基礎控除部分を超えて贈与を『受けた人』となります。

贈与をしてあげた人が贈与税を払う訳ではないので、注意しておいて下さいね!

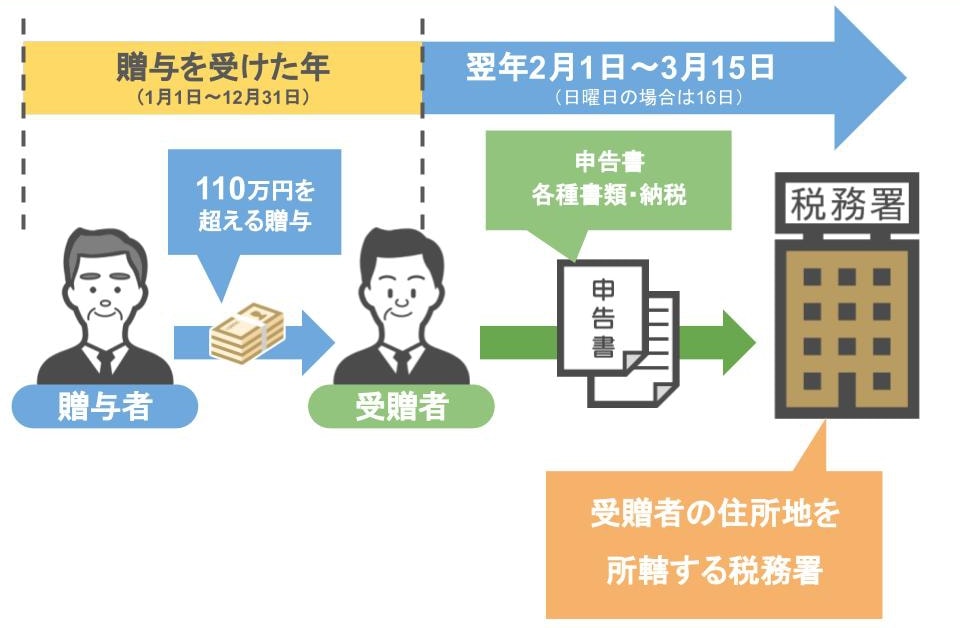

ⅳ贈与を受けた人は、いつまでに贈与税の申告をしなければならないの?

110万円の基礎控除部分を超えて贈与を受けた人は、【申告書の提出】と、【納税】を行う必要があります。

これらのタイミングはいつかというと、

● 贈与を受けた年の翌年の2月1日から3月15日までの期間中に

● 贈与を受けた人の住所を所轄する税務署に申告書・各種必要書類を提出し、納税を行います

②110万円の贈与をしたつもりが贈与税が掛かってしまうケース

では次は、110万円の贈与をしたつもりが贈与税が掛かってしまうケースのお話なんです。

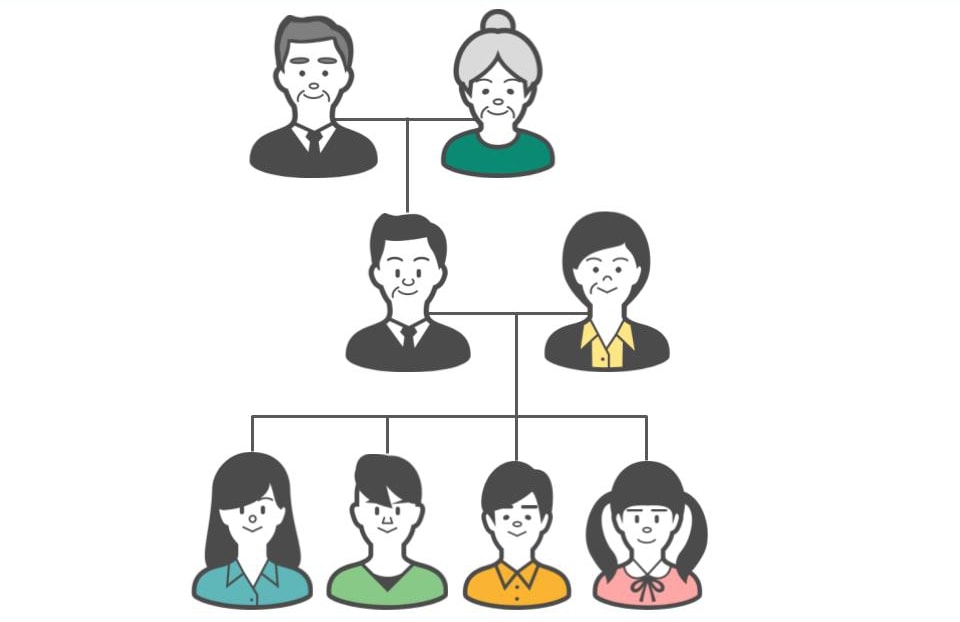

ここからは下の家系図を使って説明していきますね。

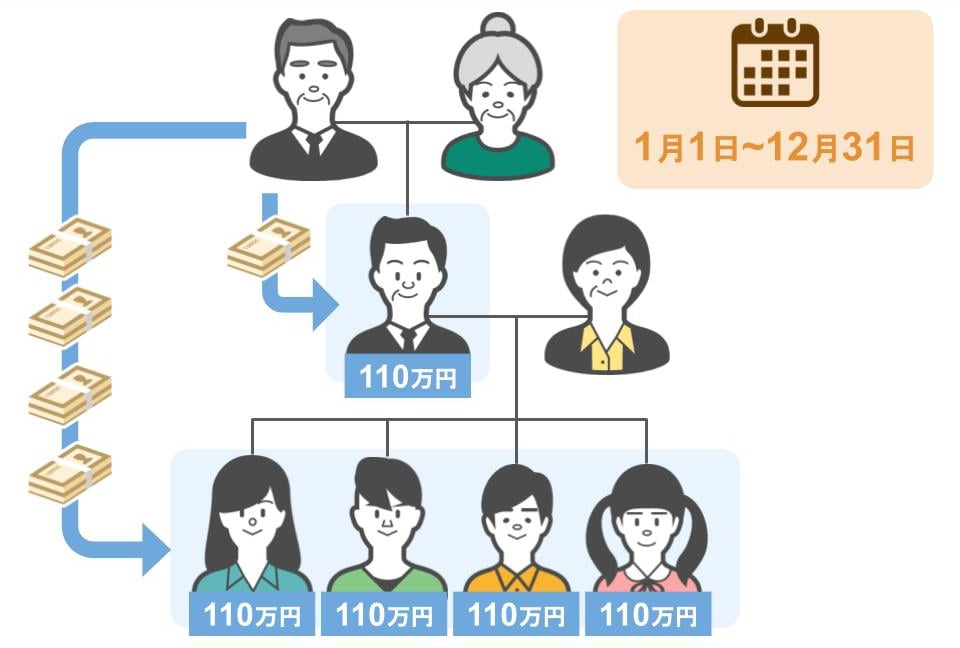

【ケース1】

● 1月1日~12月31日までの間に、

● 父親が子供に110万円、孫4人に110万円のずつの贈与を行った場合、

この場合は財産を貰った誰かが、贈与税を払わなくてはいけないでしょうか?

答え:誰も払わなくても大丈夫です。

● お金を貰った人達は全員110万円の基礎控除部分を超えていませんので、

● 贈与税の申告・納税は必要ありません。

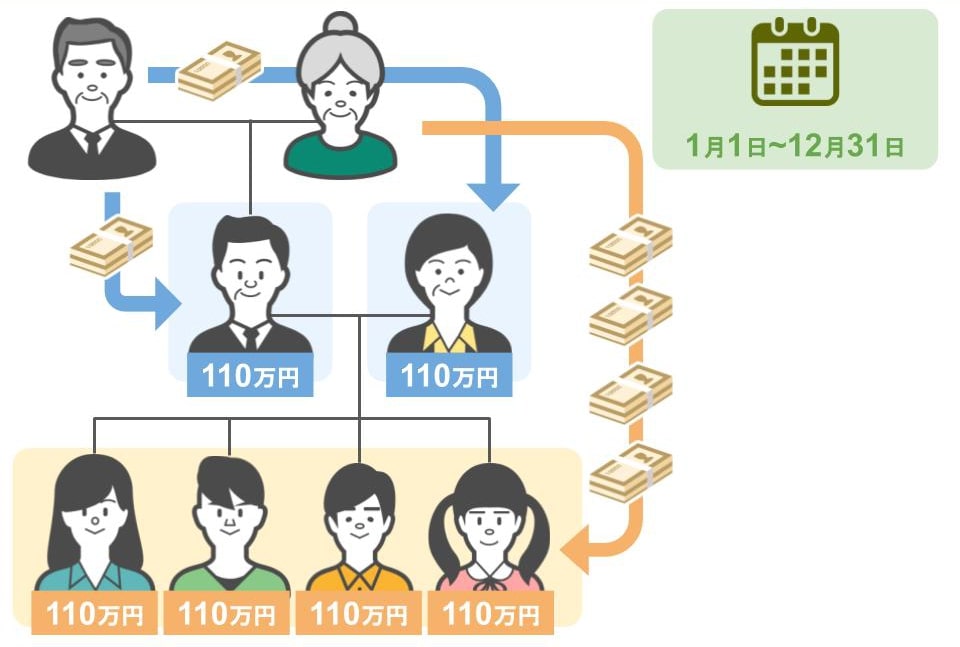

【ケース2】

● 1月1日~12月31日までの間に、

● 父親が子供に110万円、父親が子供の奥さんに対して110万円、

● 母親が孫4人に対して110万円ずつの贈与を行った場合、

この場合は財産を貰った誰かが、贈与税を払わなくてはいけないでしょうか?

答え:先程と同様、誰も払わなくても大丈夫です。

● お金を貰った人達は全員110万円の基礎控除部分を超えていませんからね。

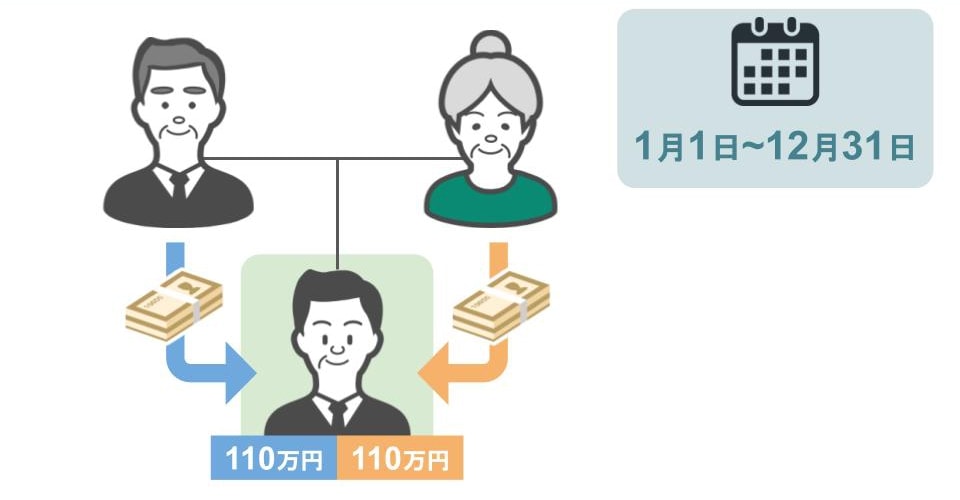

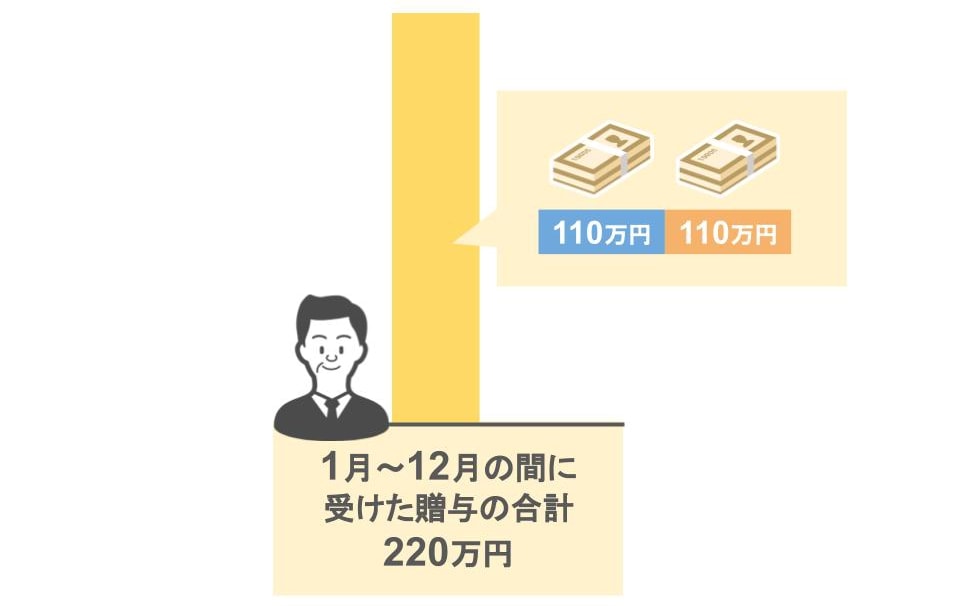

【ケース3】

● 1月1日~12月31日までの間に、

● 父親が子供に110万円、母親が子供に110万円の贈与を行った場合、

この場合子供は贈与税を払わなくてはいけないでしょうか?

答え:子供さんは贈与税を払わなくてはいけません。

● 両親から110万円ずつの贈与ということは、

● 子供さんは1年間に220万円の贈与を受けたことになりますから、

110万円を超える部分については、税金が掛かります。

ですので

● 贈与税の申告をして、

● 税金を支払う必要があります。

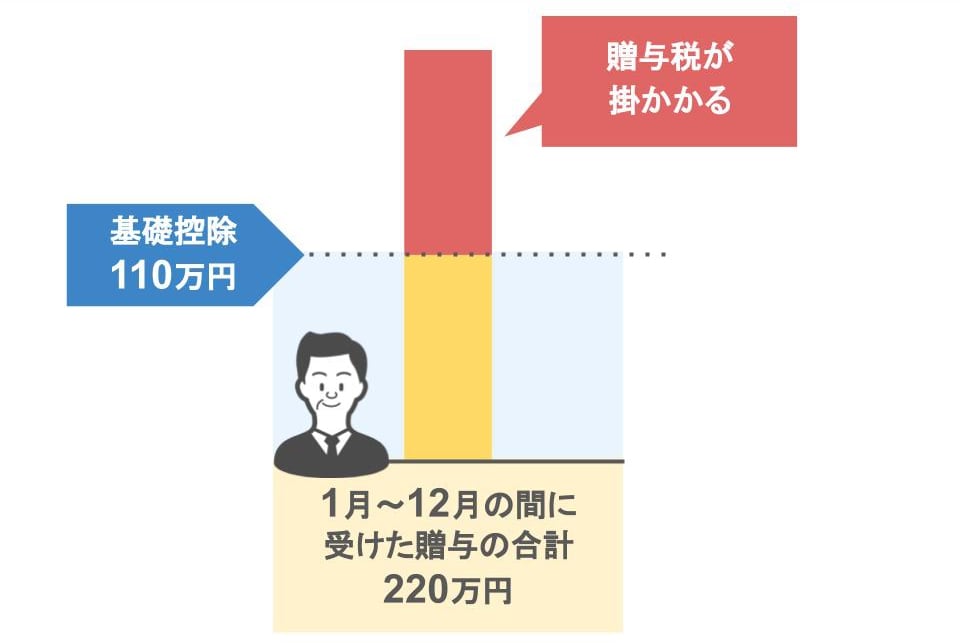

③110万を超えた贈与を行った場合は、どれだけの贈与税がかかるのか?

ではこの場合、子供さんは一体いくらの贈与税を払わなくていけないか、ですが、

贈与税の税額を計算する方法には以下の2つのパターンがあります。

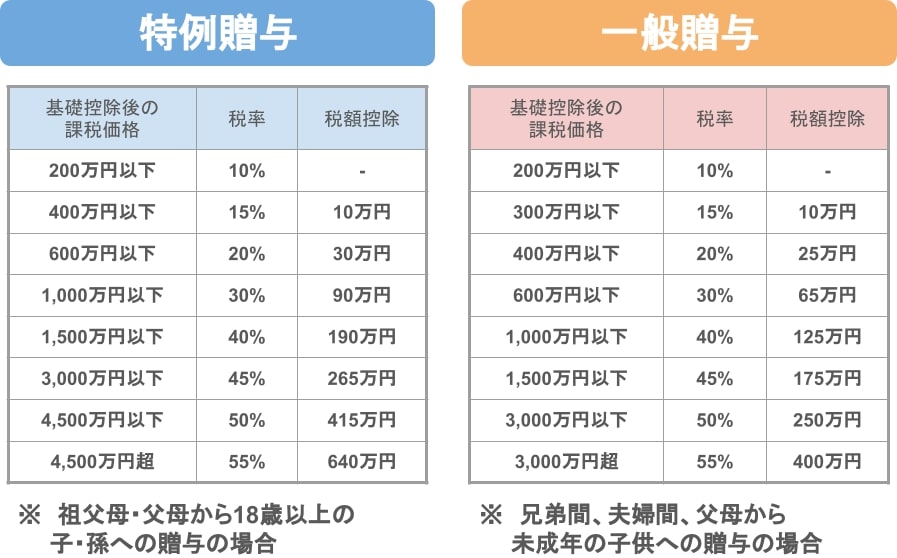

● 「特例贈与」という形で贈与税を計算するというパターン

● 「一般贈与」という形で贈与税を計算するというパターン

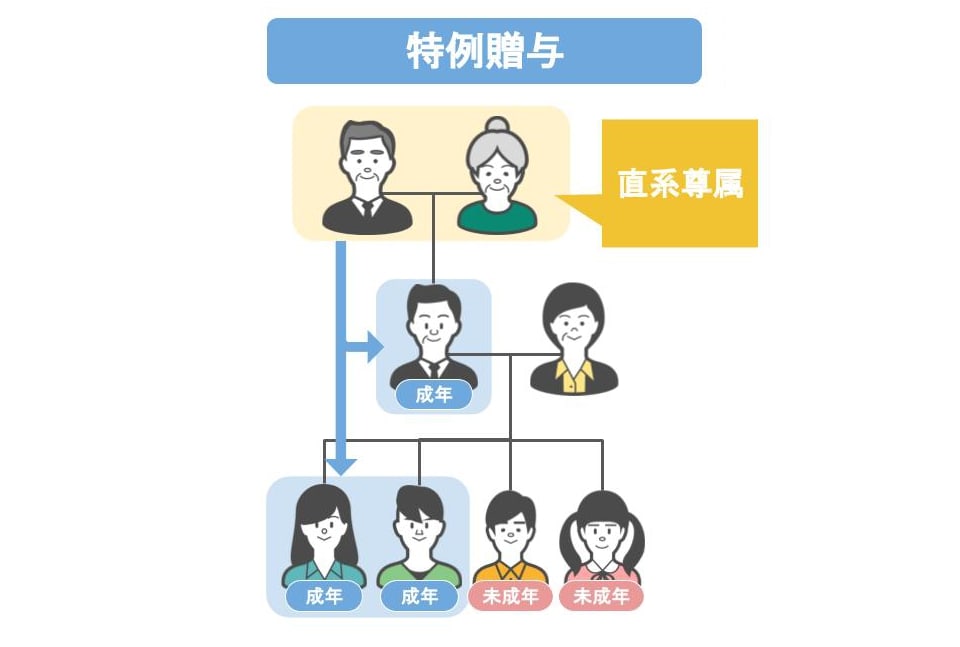

「特例贈与」とは、

● 祖父母や親という直系尊属から、18歳以上の子や孫に対して行う贈与で、

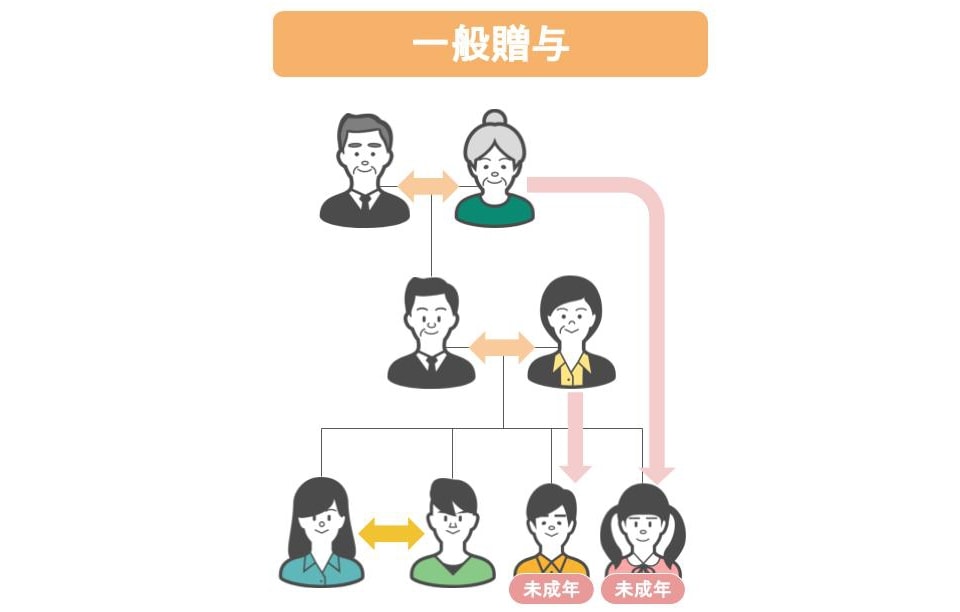

「一般贈与」とは、

● 先程の特例贈与以外の贈与です。

● 兄妹間の贈与や、夫婦間の贈与、

● 祖父母や親から未成年の子・孫への贈与が

一般贈与に該当します。

ですので、【ケース2】における

● 父親から子供の奥さんへの110万円の贈与は

● 「一般贈与」になりますね。

これらには、下の表の様に別々の税率が定められていて、

行われた贈与の形(「特例贈与」か「一般贈与」)により贈与税を計算します。

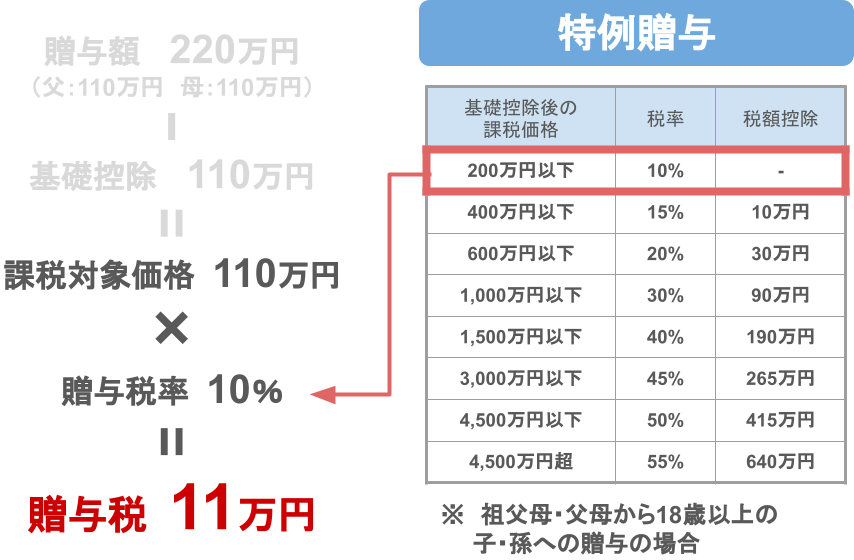

【ケース3】は親から18歳以上の子供への贈与ですから、「特例贈与」の表で贈与税を計算します。

今回、子供さんが支払うべき税金の額は、

● 220万円から基礎控除である110万円を引いて、

● 10%の税率を掛けますので、11万円となります。

さて、ここまでで、

● 暦年贈与の概要や

● 110万円を超えるケース、超えないケース、

● 110万円を超える贈与を受けた場合、誰に贈与税が掛かるのか、

という部分も知って頂けたと思います。

ですので次回の記事では、

● 実際に贈与を行う際の贈与契約書の作成方法と、

● 贈与税の申告が必要な場合の贈与税申告書の作成方法、手続き方法について

具体的に解説して行きたいと思います。