【節税】親名義の家の改装資金を子供が出しても贈与税が掛からない〝お得な方法〟

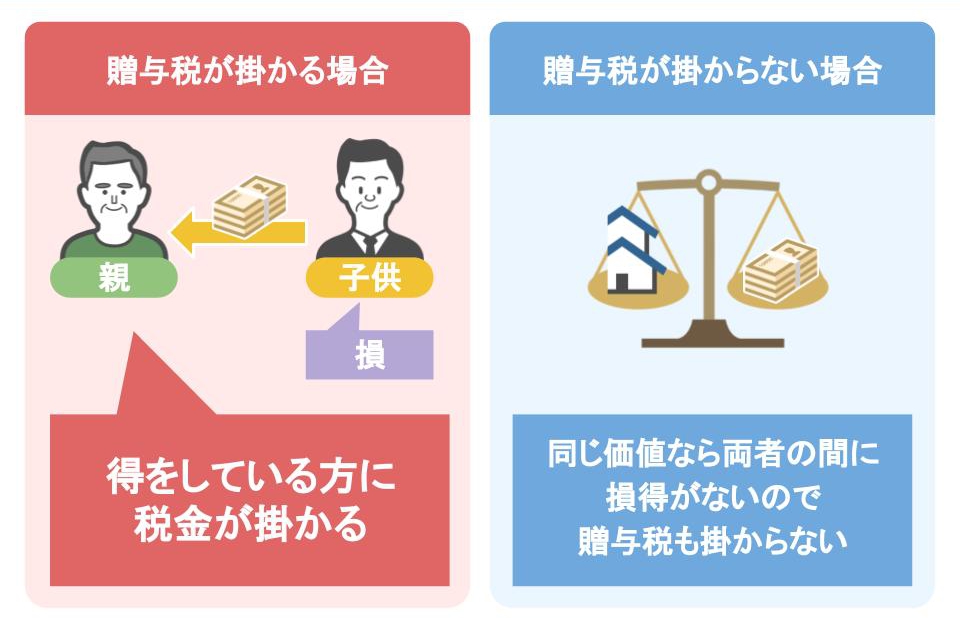

親名義の家を、名義人以外がお金を出して改装(又はバリアフリー化)した場合、その行為は家族から親への贈与とみなされます。

その上で、

● 実家の改装資金として支払われた金額が、贈与税の基礎控除である『年間110万円』を超えていた場合には、

●その110万円を超えた部分に対して、親は家族から贈与を受けたとして、贈与税を支払う義務が発生するんです。

では、親名義の家を家族が改装してあげる場合、家の名義人である親御さんには必ず贈与税が課税されてしまうのでしょうか。

結論としては・・・、

安心して下さい。今回の動画で紹介する、以下の4つの方法を使うことで、

家の名義人である親御さんは、最終的に贈与税を1円も払わずに自分名義の家を改装することは可能です。

1⃣ リフォーム前に実家を子供名義にする 2⃣ リフォーム後の実家を親と子供の共有名義にする 3⃣ 相続時精算課税制度を使って家を子供に贈与する 4⃣ 夫婦の場合、贈与税の配偶者控除を使って家を旦那さんに贈与する

では順番に見て行きましょう!

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

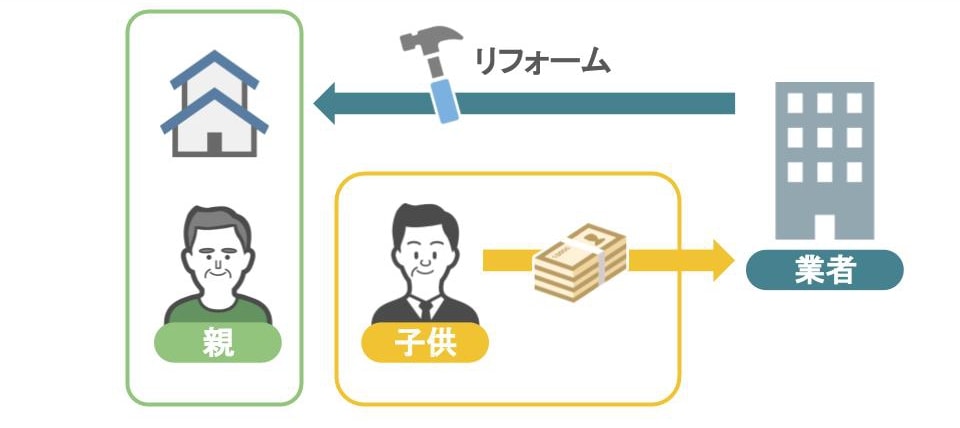

①親名義の家の改装資金を子供が出したら贈与税が掛かる?

先日ある男性のお客さんが、「親の足腰が大分弱って来たので、私がお金を出して親の家をバリアフリー化したいんですが、この場合税金ってどうなるのでしょうか?」と相談に来られました。

親孝行な息子さんですよね!

「そんな素晴らしい子供の行為に、税務署が税金を掛ける訳ないでしょ!」と言いたいところですが・・・、

この場合、子供から援助を受ける親には、キッチリと贈与税が掛かってしまいます。

寂しい話ですが、美談と税金は全く関係がないのです。

では、この親子にはどのように税金が課税されるのでしょうか?

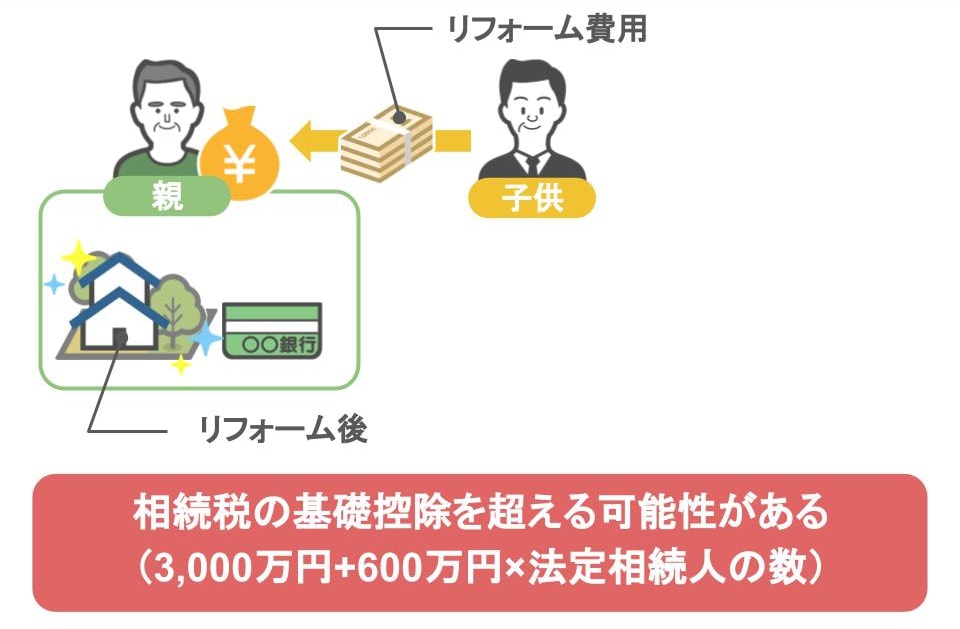

まず、親名義の家のリフォーム費用として、子供が1,000万円を出したとしましょう。

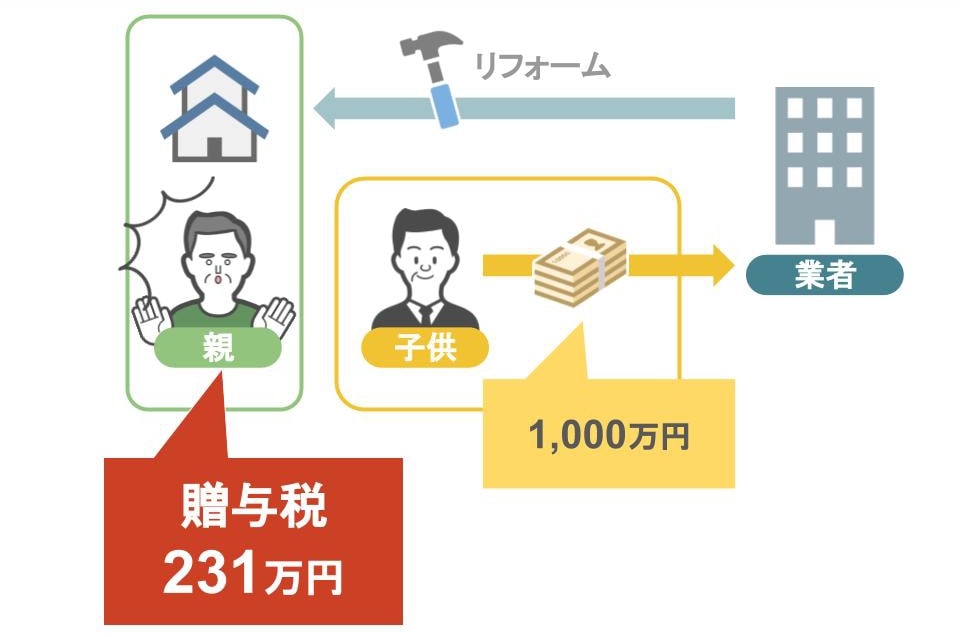

この場合、親はいくら贈与税を払う必要があるのか・・・といいますと、

なんとその額は、231万円にもなるんです!

(1,000万円-110万円(贈与税の基礎控除)=890万円)

(890万円×40%(税率)-125万円(控除額)=231万円)

もう少し具体的に説明しますと、贈与税の税率には下の画像の様に、

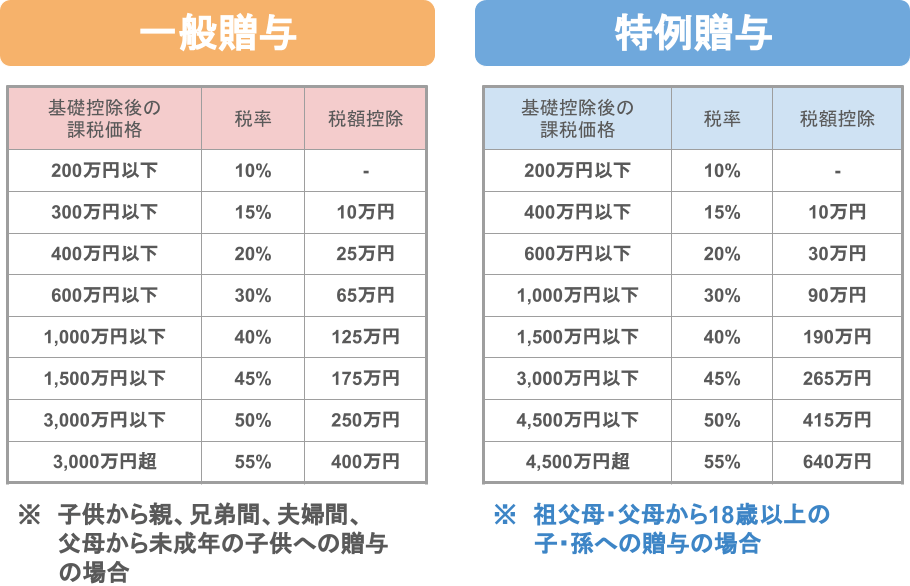

『一般贈与』に対する税率と、『特例贈与』に対する税率があります。

この内の『特例贈与』というのは、

● 両親や祖父母が子供や孫に対して贈与をした場合に適用される税率で、

● 一般贈与よりも税率が若干低くなっています。

しかし、『子供が親に贈与する』場合は特例贈与に該当しませんから、一般贈与の税率で計算しなければいけません。

ですので、親が支払う贈与税の金額は、231万円にもなってしまうんです。

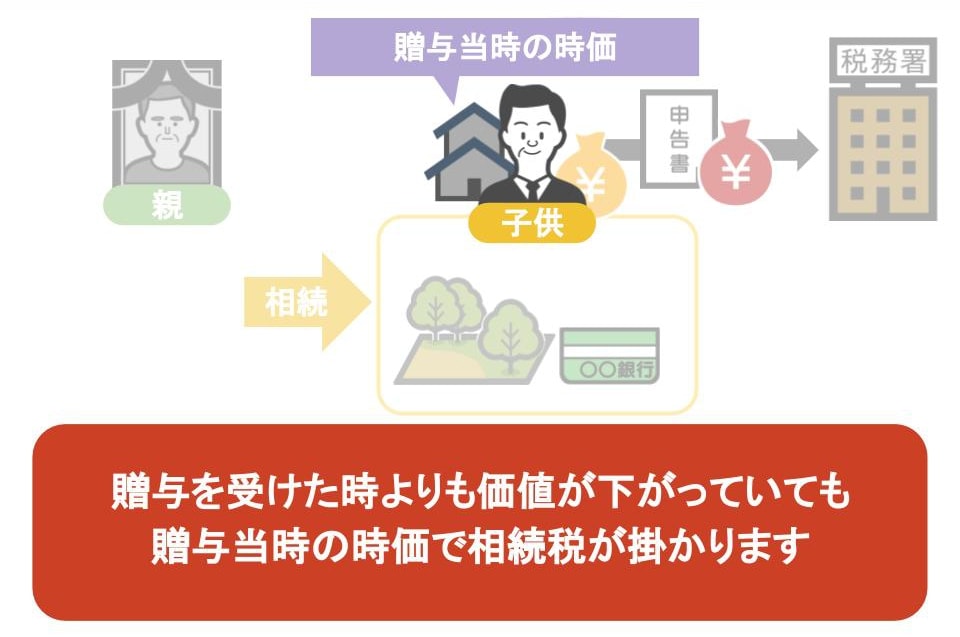

ちなみにですが、リフォーム前の親の財産が、相続税の基礎控除(3,000万円+600万円×法定相続人の数)以下だった場合、

子供は将来相続税を払う必要はないのですが、

子供が親の実家をリフォームし、結果家の価値が上がってしまうことで、

本来なら相続税が掛からなかった親御さんの財産に、相続税が掛かって来る可能性が出て来ます。

そうなると、子供は自分がお金を出してリフォームをした家に、更に相続税を払う事になりかねません。

このように、親の家のリフォーム費用を子供が負担する場合は、将来発生する相続の事も十分考慮しておく必要があるのです。

②贈与税を回避する方法

ではどうすれば、親の家のリフォーム問題に対して家族全体で支払う税金を減らすことが出来るのか・・・、といいますと、

それは下の図のような3つの方法があります。

順番に見て行きましょう。

ⅰリフォーム前に実家を子供名義にする

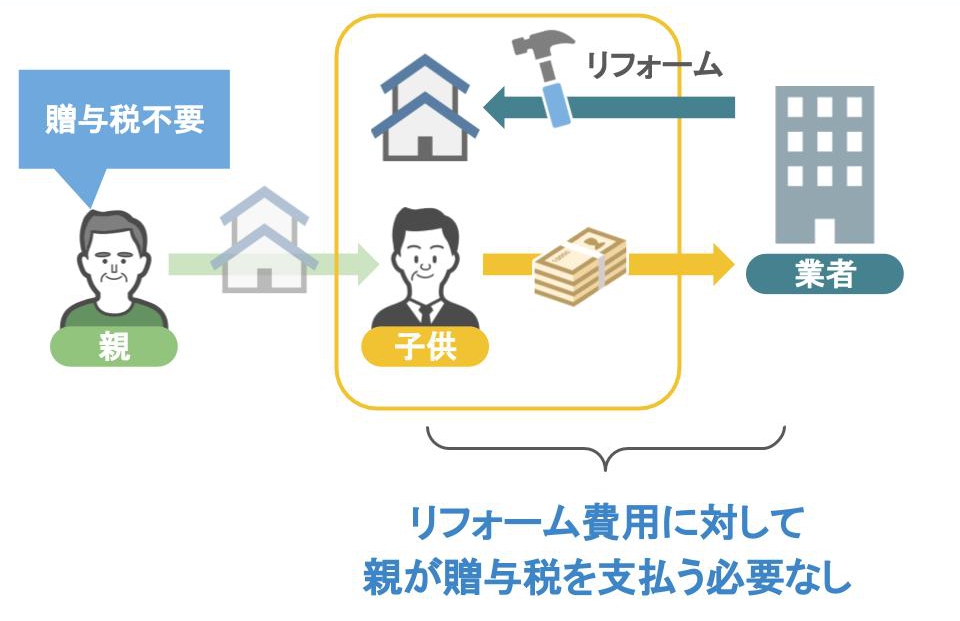

贈与税を回避する方法の一つ目は、リフォーム前に実家を子供名義にするというものです。

リフォーム前に親から実家の贈与を受けて登記を済ませていたら、親の家はもう子供自身の物ですよね。

そうなれば、子供が所有者となった家を1,000万円を出してリフォームしたとしても、

子供の家を子供のお金でリフォームしているだけですから、親は贈与税を支払う必要がなくなります。

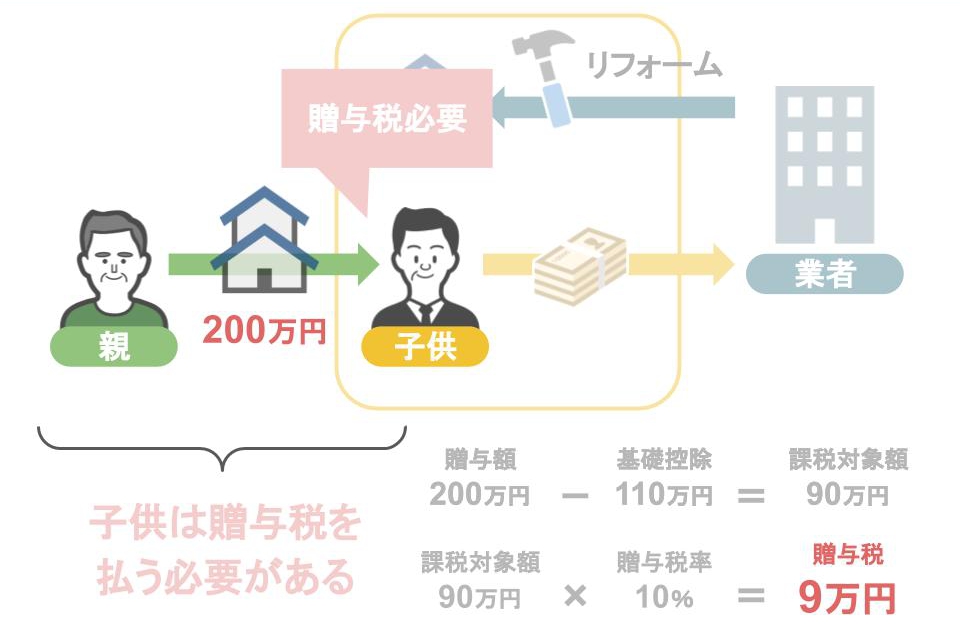

ただし、子供が親から実家の贈与を受ける時には、子供は贈与税を支払う必要が出てくるのですが、

例えばリフォーム前の実家の価値が200万円の場合でしたら、子供が支払う贈与税は9万円で済みます。

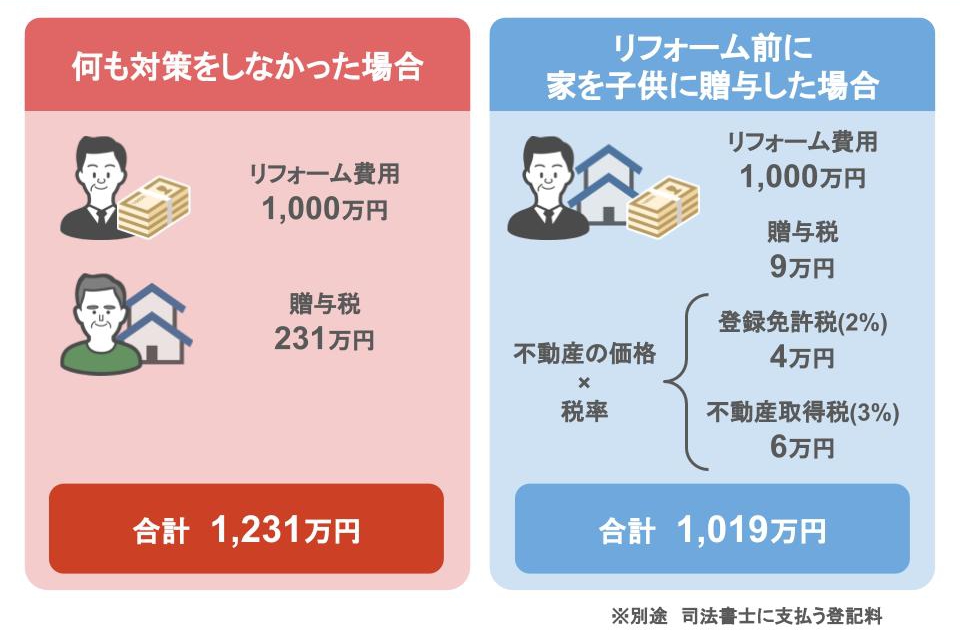

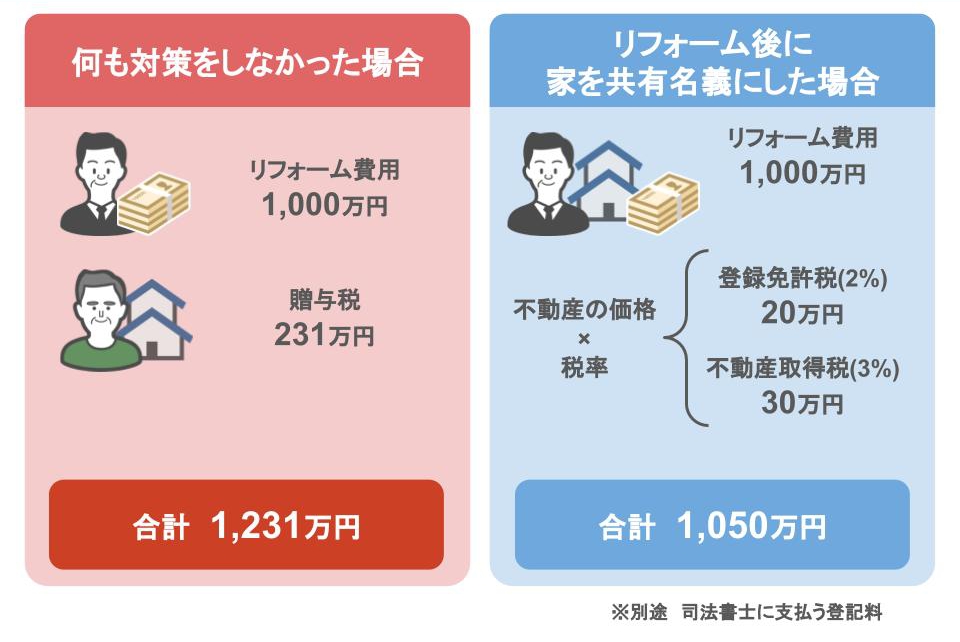

何も対策をしなかった場合の家族全体で支払うお金は、

● 子供が払うリフォーム費用:1,000万円

● 親が払う贈与税:231万円(上述の通り)、合計1,231万円でしたが、

リフォーム前の実家を子供に贈与して子供名義にする事で、家族全体で支払うお金は、

● 子供が払うリフォーム費用:1,000万円、

● 子供が払う贈与税:9万円、

【不動産を取得した際に掛かる税金】

● 登録免許税(2%):200万円×2%=4万円

● 不動産取得税(3%):200万円×3%=6万円

合計1,019万円で済みます!

(司法書士に支払う登記料は別途掛かります)

そして将来親御さんが亡くなったとしても、家は子供の物ですから、この家に対して相続税が掛かることもありません。

ⅱリフォーム後の実家を親と子供の共有名義にする

贈与税を回避する方法の二つ目は、リフォーム後の実家を親と子供の共有名義にするというものです。

● 親が持っている実家の権利の内、

● 子供が出すリフォーム費用と、同じ価値の権利部分を子供の物(共有名義)にすれば、

● 贈与税が掛からない

というものです。

この後で詳しく解説しますが、贈与というのは、

● 一方が無償で得をするから掛かる税金ですので、

● 同じ価値に置き換えて登記をすれば、お互い損得は無いわけです。

そして当然、両者ともに贈与税を払う必要はありません。

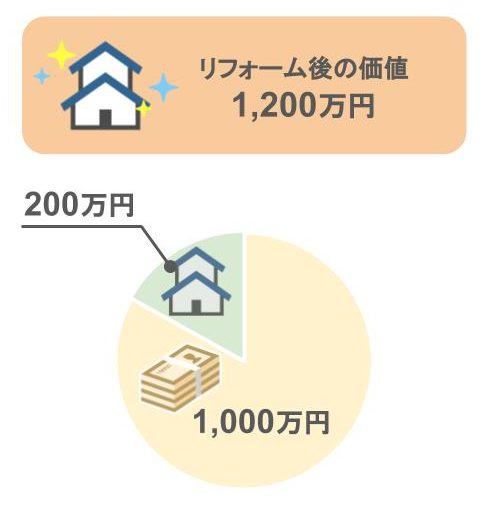

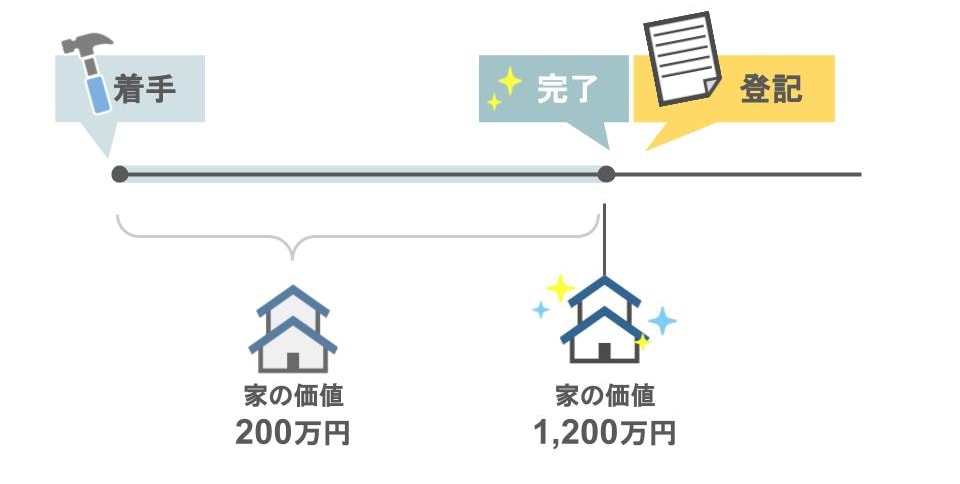

今回の例題におけるそれぞれの費用は以下のようになっています。

● リフォーム費用:1,000万円

● 親名義の家の現在の価値:200万円

● リフォーム後の家の価値:1,200万円

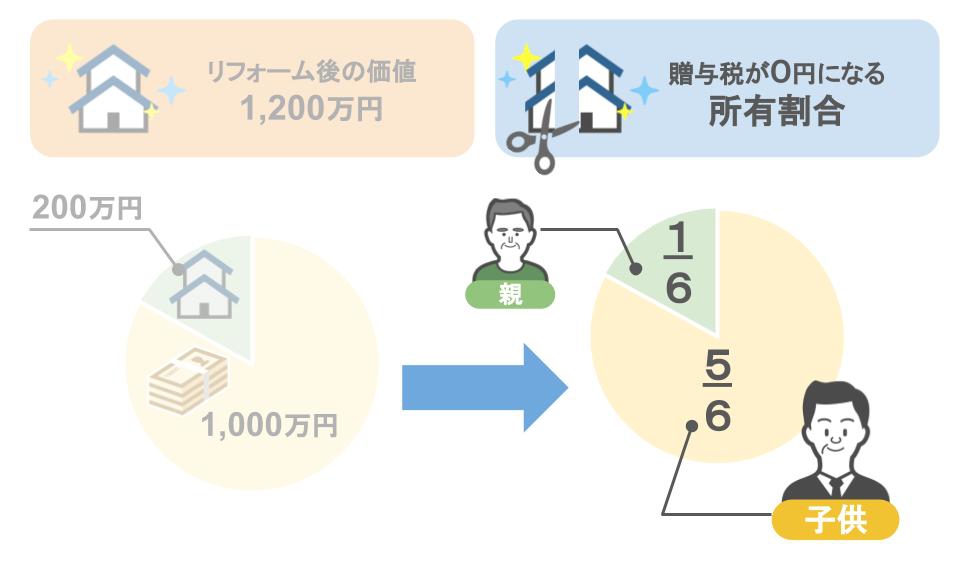

贈与税を0円にするためには、

● 子供が出すリフォーム費用:1,000万円と同じ価値の分だけ

● 家の権利を登記する必要がありますから、

下の図のように、家の所有割合を

● 親が6分の1

● 子供は6分の5として登記をすれば、

親と子供の間に金額面での損得ありませんので、両者とも贈与税を払う必要がないわけです。

ですから

● 「共有名義にする」という方法を使えば、

● 家族全体で支払うお金が、子供が払うリフォーム費用1,000万円だけで済むというわけです。

(※登記費用は別途かかる)

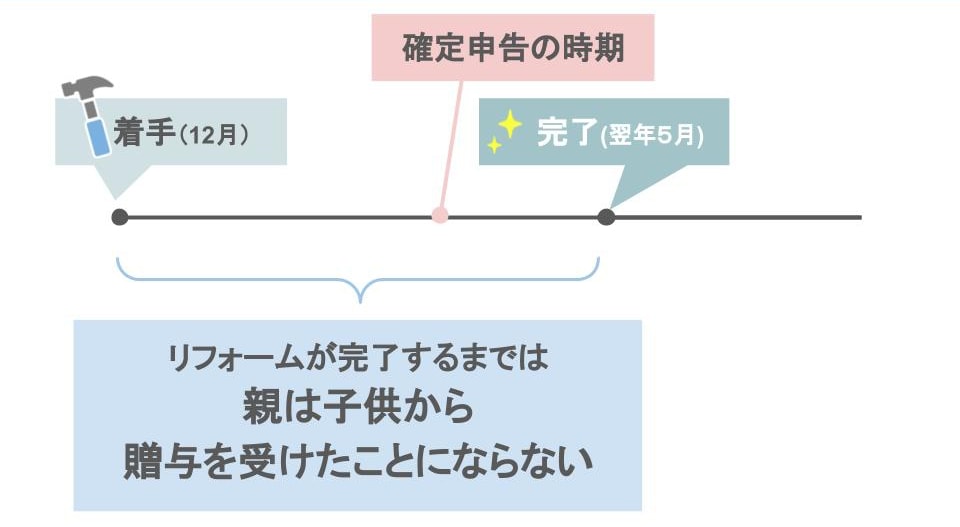

ちなみに「登記はどのタイミングで行うのか?」といいますと、

➡リフォームの完了後になります!

家のリフォームの場合、

● リフォームが完了して初めて、家の価値が1,200万円になりますので、

● そこから親名義・子供名義で登記をします。

たとえ

● リフォームの着手から完了までの間に年度を跨ぎ、

● 確定申告の時期が到来したとしても、

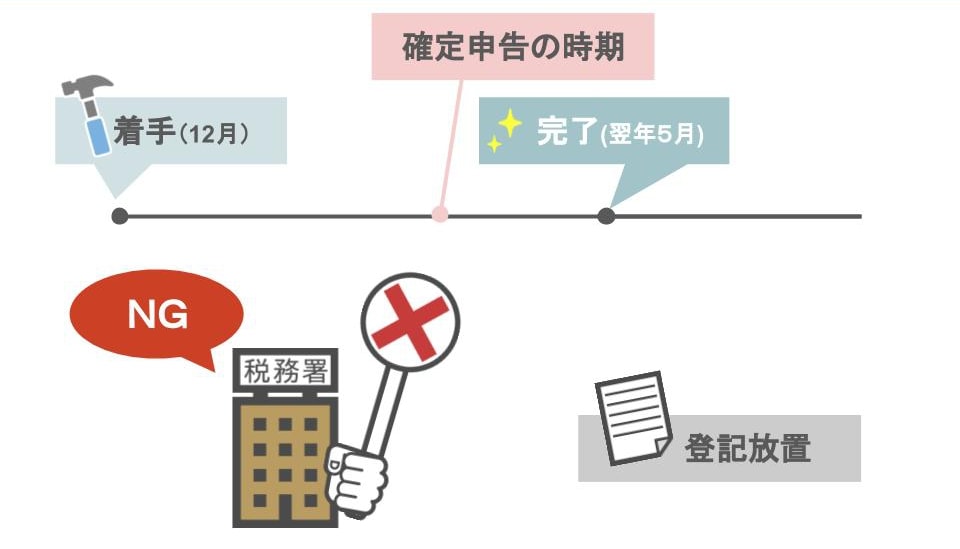

● リフォームが完了するまでは、親は子供から贈与を受けたことにはなりません。

● 最終的にリフォームが完了した後にキチンと所有割合を変更して、

● 登記を行なえば、

● 税務署からは何も言われませんので安心して下さい。

ただし、登記をせずに放置をしてた場合は、完全に子供から親への贈与とみなされますから注意して下さいね。

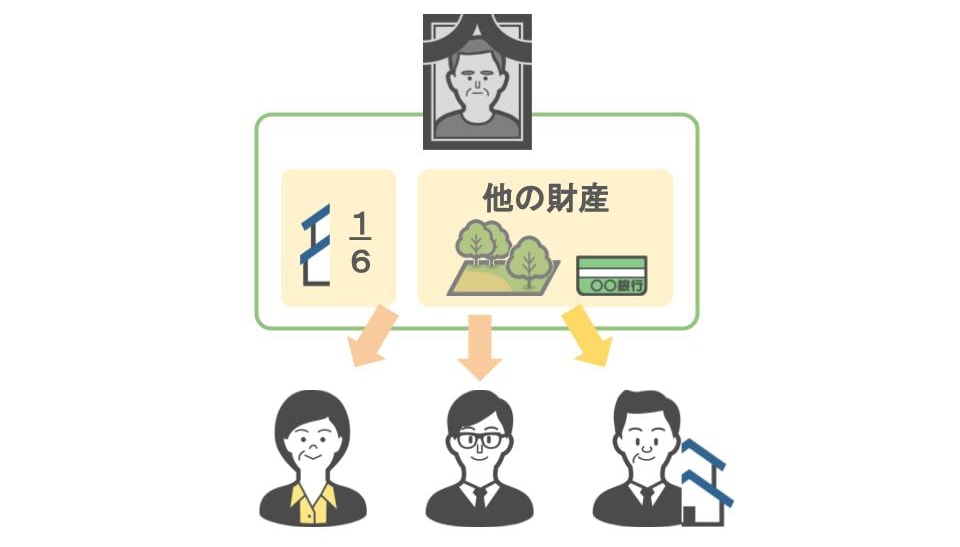

他の注意点としては、

将来相続が発生した場合、

● 家の6分の1は親のものですから

● 他の財産である土地と預金と合わせて

● 相続人同士で遺産の分け方を話し合う必要があります。

他に姉弟が要る場合は、事前に

「自分がリフォーム費用1,000万円を出すから、この家と土地は将来自分が相続したい」

とハッキリと伝えて、了解を貰っている方がいいでしょうね。

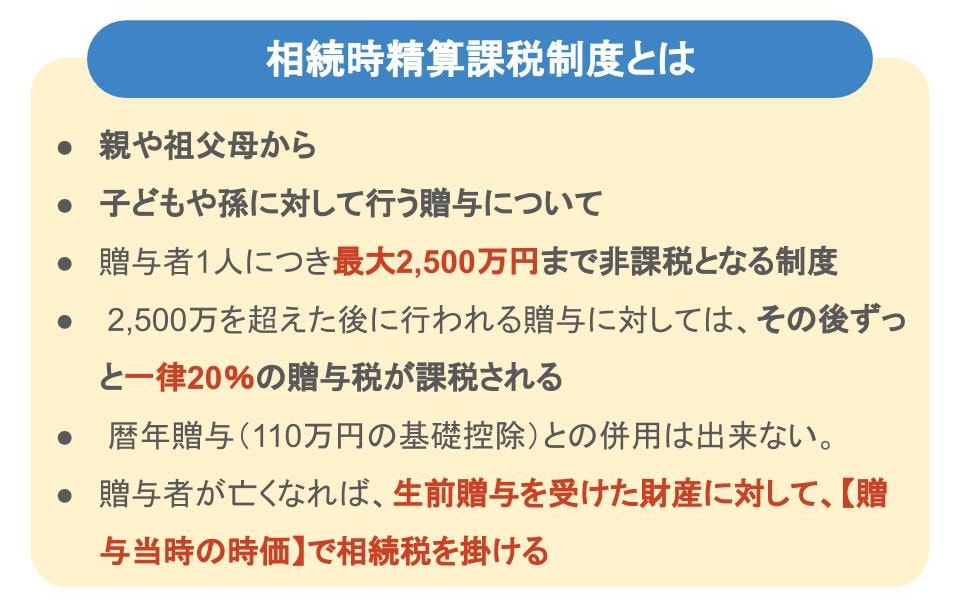

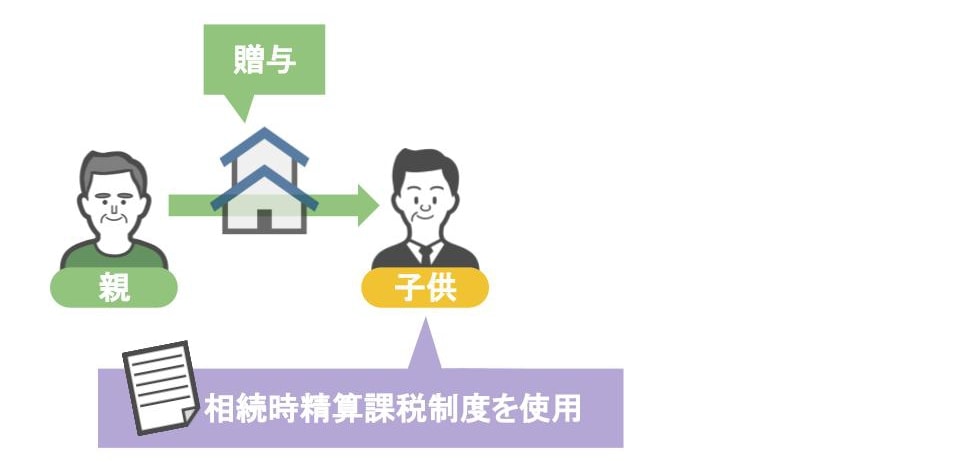

ⅲ【相続時精算課税制度を使って家を子供に贈与する】

〝相続時精算課税制度〟というのは、

● 親や祖父母が、子や孫に対して行う贈与に対して、2,500万円までは贈与税を非課税とする代わりに、

● 将来相続が発生した時には、生前に受け取った贈与分を故人の財産に足し戻して(精算)して、相続税を課税しますよ、という、

税金の支払を先延ばしにする制度なんです。

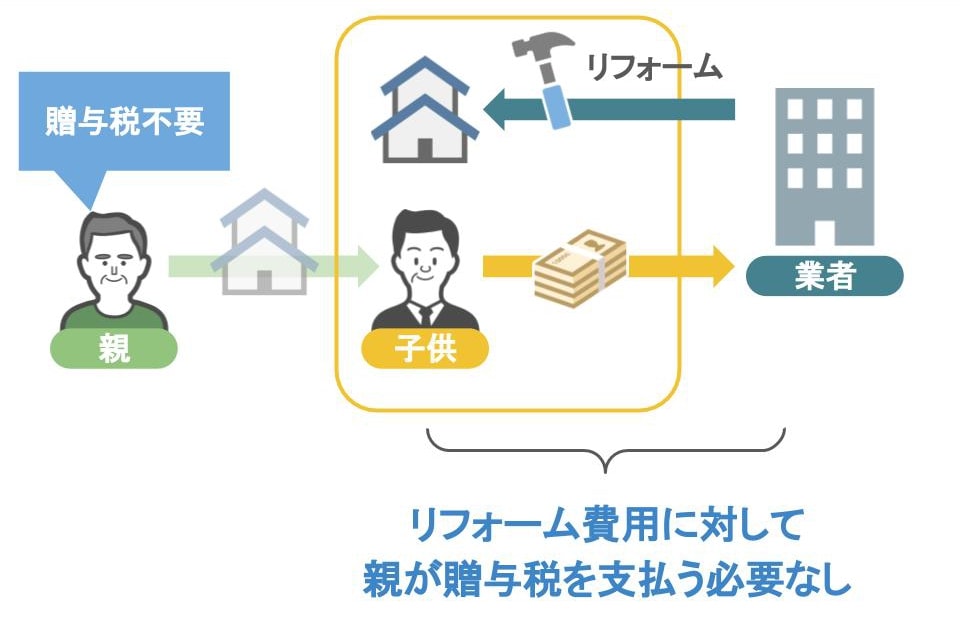

この制度を使って、親が自分の家を子供に贈与する事で、

● 子供が贈与を受けた家のリフォーム費用を自分で出しても

● 子供の家を子供のお金でリフォームしているだけですから、

● 親には勿論贈与税は掛かりませんし、

また、家の贈与を受けた側の子供も、

● 家の価値が2,500万円以下でしたら、この特例の非課税内の金額ですので、

● 子供が贈与税を払う必要もないのです。

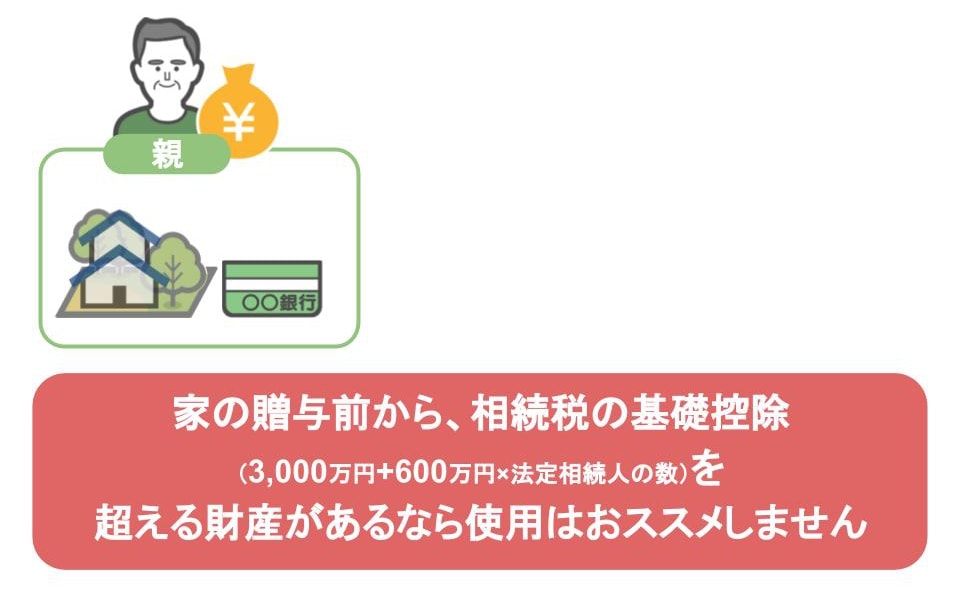

ですが、ここで1点注意があります!

● 親が子供に家を贈与する前から、将来相続税が掛かるだけの財産を持っている場合、

● この制度を使うのはおススメしません。

先ほども言いましたが、〝相続時精算課税制度〟は税金の支払いを先延ばしにする制度ですから、将来親御さんの相続が発生した場合には、

● 親御さんの他の財産と合わせて、

● 今回贈与を受けた家も、贈与を受けた当時の価値で計上しなければいけません。

家は土地とは異なり、その価値が年を重ねる毎に下がって行きますから、

● 将来親御さんの相続の際に、贈与を受けた家の価値が殆ど無くなっていたとしても、

● 相続税の計算に含める金額は『贈与を受けた当時の価格』を用いるので、

● 結果的には損になるのです。

ですので、もし家を含めた親の財産額が、

● 現時点において確実に相続税の基礎控除を超えず、相続税が掛からない。

● 今後、財産が増えて将来相続税が掛かる見込みもない。

と分かっている場合でしたら、

● この制度を使うのもアリでしょう。

この場合でしたら、

● 子供が親の家を貰った後に相続が発生しても、

● 親御さんの財産は相続税の基礎控除以下ですから、遺された相続人は税金を払う必要はありません。

しかし先ほども言いましたように、

● 親の財産が相続税の基礎控除を超える可能性がある場合、

● 将来相続が発生した際には、贈与を受けた当時の価値で精算をすることになりますので、気を付けておいて下さい。

この辺りの税金のトラブルは結構多いですから、相続時精算課税制度を利用する際には

● 自己判断をせずに、

● 税理士に相談をしてから実行するようにして下さいね。

さて、子供が親の家のリフォーム費用を出す場合、「親が贈与税を払わなくてもいいようにする方法」として3つの方法を紹介しましたが、

「この3つの内のどの方法が一番bestか」というのは、

● リフォーム費用、

● 現在の親の家の価値、

● 親が持っている家以外の財産額、によって違ってきますので、

自己判断で実行されるよりも、一度相続専門の税理士に相談してみる事をおススメします。

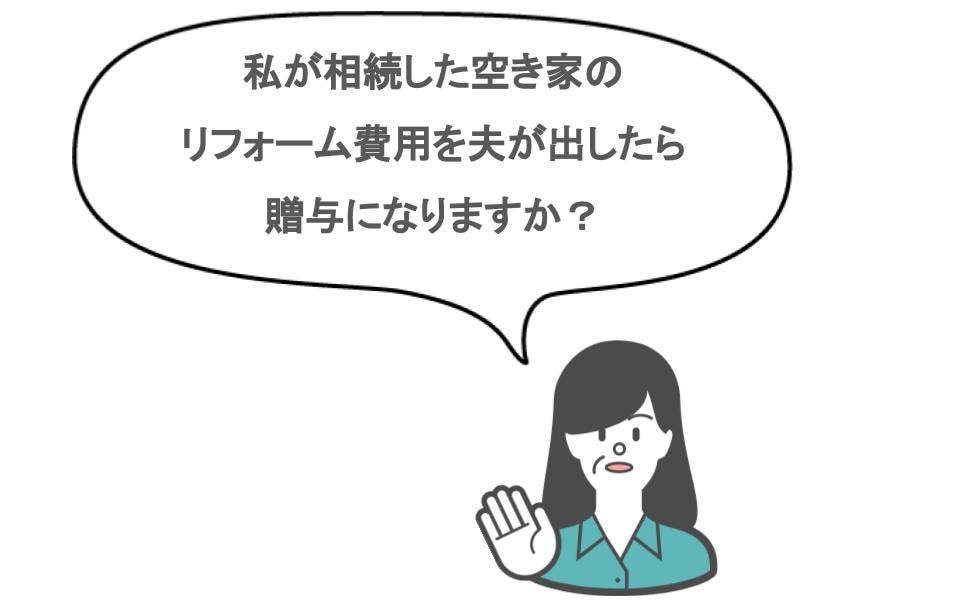

③妻名義の家の改装資金を夫が出したら贈与税が掛かる?

また先程のお話とは別件で、

「私が相続した空き家のリフォーム費用を夫が出したら、税金はどうなりますか?」

と、相談に来られた女性がいました。

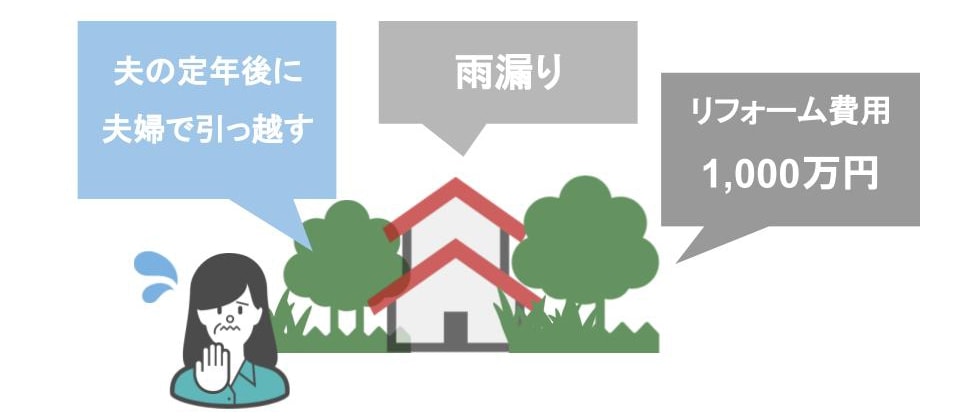

まだまだ先の話ですが

旦那さんが定年退職した後、この奥さん名義の家に夫婦そろって引っ越すつもりだったそうです。

ところが、久々に家の様子を見に行くと・・・

なんと家の中は雨漏りをしていまして、水たまりが出来る酷い状態でした。

業者に見積もりを取ってもらったところ、リフォーム費用は1,000万円。

奥さんに1,000万円のお金はないので、旦那さんが払うという話になったんですが、

「将来的に一緒に住むとはいえ、これは夫から私への贈与になるのでは?」

と気になって相談に来られたわけなんです。

皆さんはこの場合、税金はどうなると思いますか?

「夫婦なんだし改装したら一緒に住むんだから、贈与税は掛からないだろう」

「いやいや、いくら夫婦とはいえ妻の家にお金を掛けるのだから贈与になるだろう」

両方の意見があると思いますが・・・

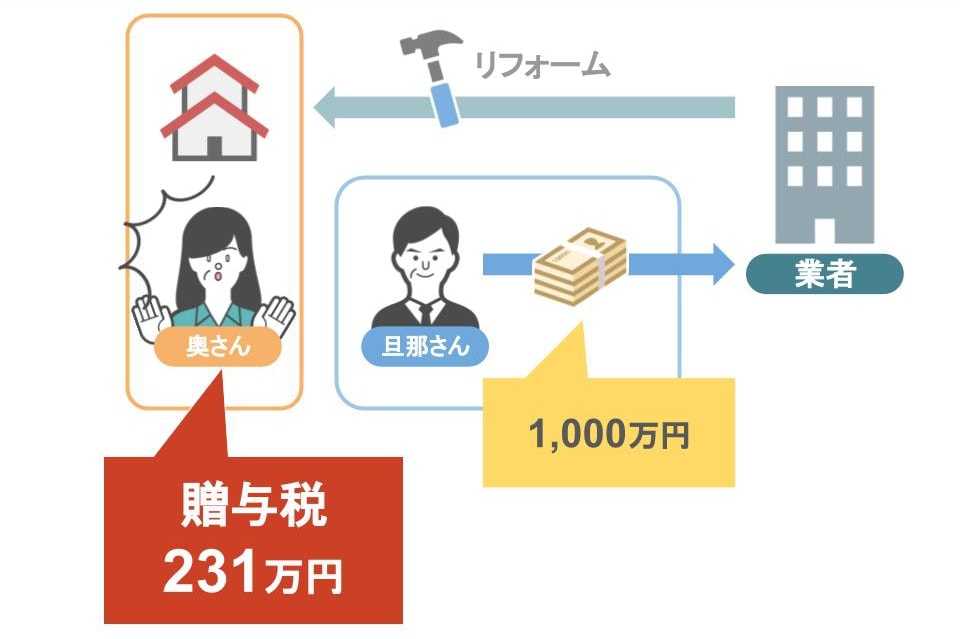

この件についても、記事前半の子供が親の家のリフォーム費用を出す場合と同じ事です。

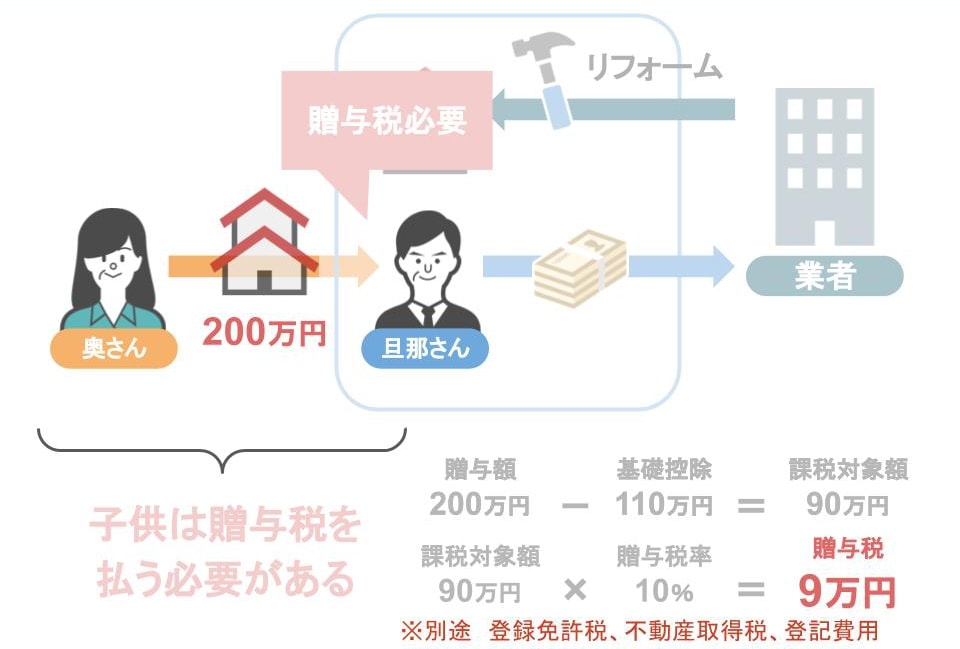

● 奥さん名義の家の改装費用1,000万円を旦那さんが出すと、

● 奥さんは231万円の贈与税を払う必要があります!

では、奥さんが贈与税を払う事なく家をリフォームするために、どういった方法があるかと言いますと

①【リフォーム前に家を旦那さん名義にする】

②【リフォーム後に家を奥さんと旦那さんの共有名義にする】

③【贈与税の配偶者控除を使って家を旦那さんに贈与する】

この3つがあります。

1つ目と2つ目の方法は、前半と同じです。

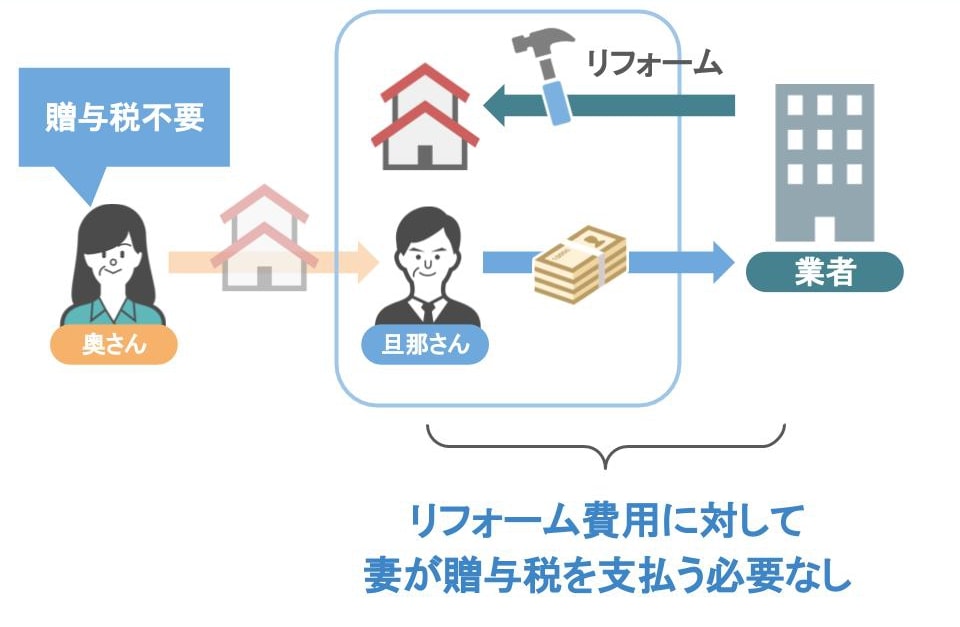

ⅰ【リフォーム前に家を旦那さん名義にする】

● 奥さん名義の空き家を旦那さんに贈与して、旦那さん名義にすれば、

● 旦那さんが自分の家を自分のお金でリフォームするだけですから

● 当然奥さんが贈与税を払う必要はありません。

● 家の贈与を受けた旦那さんは贈与税を払う必要がありますが、

● 雨漏りをする程古い家でしたら固定資産税評価額も、そう高くはないでしょう。

家の価値が200万円でしたら、旦那さんが払う贈与税は9万円程です。

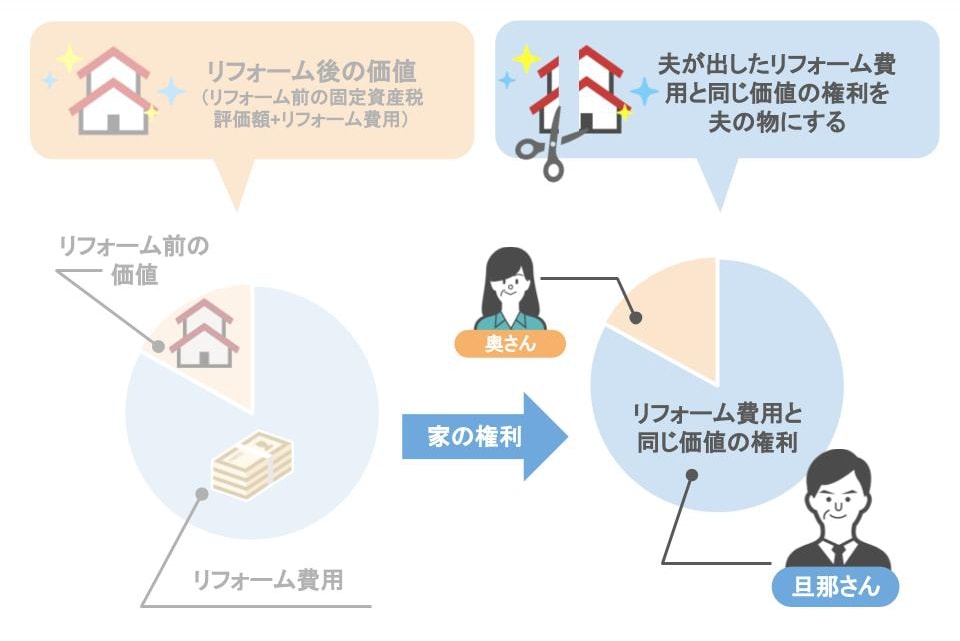

ⅱ【リフォーム後に家を奥さんと旦那さんの共有名義にする】

次は、

● リフォーム後の家の価値(リフォーム前の固定資産税評価額+リフォーム費用)の内

● 旦那さんが出したリフォーム費用と同じ価値の分だけ

● 家の権利を旦那さんの物にする方法です。

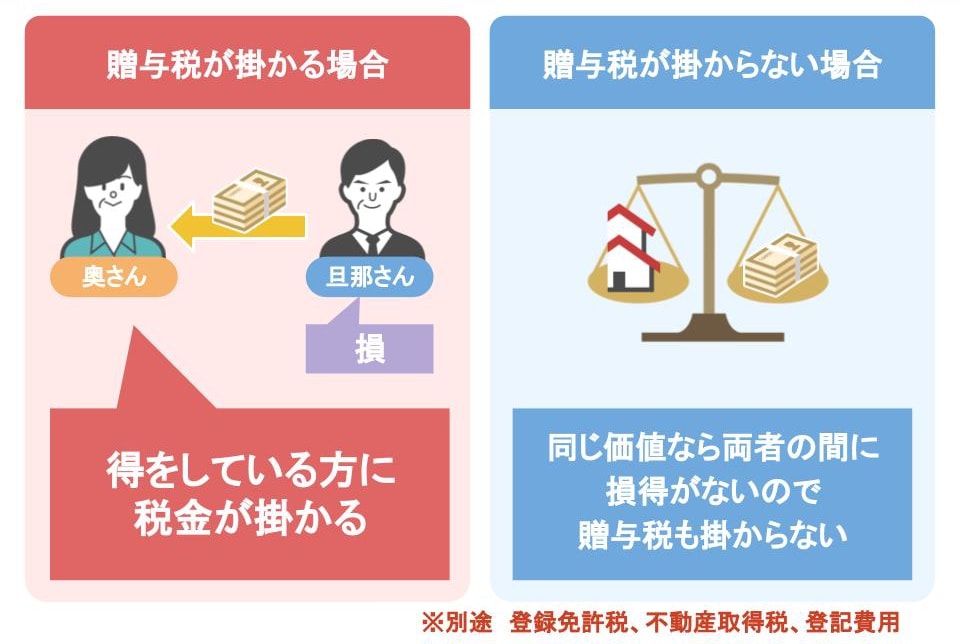

贈与というのは、

● 一方が無償で得をするから掛かる税金ですから、

● 同じ価値に置き換えて登記すれば、お互い損得は無いわけです。

結果、両者ともに贈与税を払う必要はありません。

(※登記費用は掛かる)

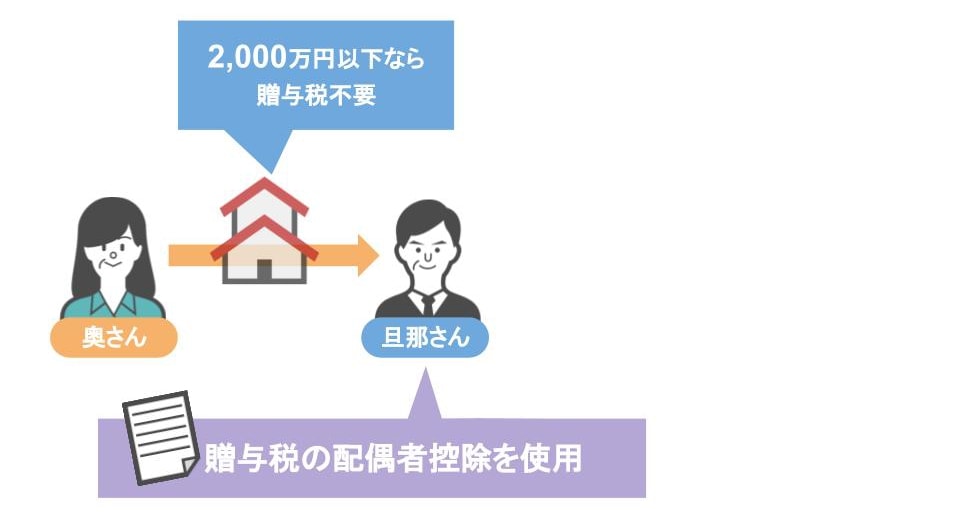

ⅲ【贈与税の配偶者控除を使って家を旦那さんに贈与する】

では3つ目の方法です。

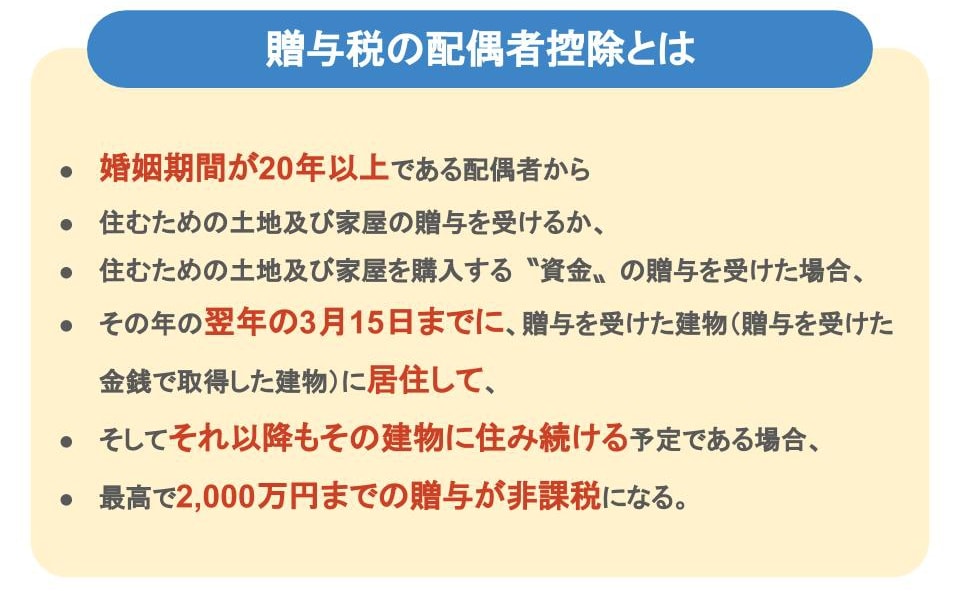

この〝贈与税の配偶者控除〟がどういったものかと言いますと、

● 婚姻期間が20年以上である配偶者から

● 住むための土地及び家屋の贈与を受けるか、

● 住むための土地及び家屋を購入する〝資金〟の贈与を受けた場合、

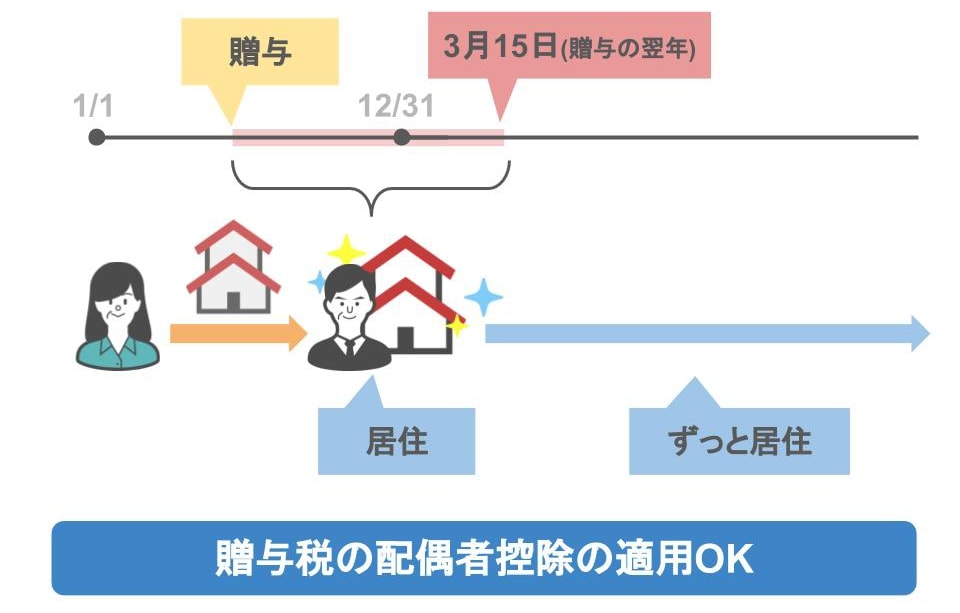

● その年の翌年の3月15日までに、贈与を受けた建物(贈与を受けた金銭で取得した建物)に居住して、

● そしてそれ以降もその建物に住み続ける予定である場合、

● 最高で2,000万円までの贈与が非課税になる。

という贈与税の特例です。

この特例を使って家を旦那さんに贈与すれば、

● 2,000万円までの家でしたら旦那さんが贈与税を払う必要はありませんし、

● 旦那さんが自分の家を自分のお金でリフォームするだけですから、

● 当然奥さんがリフォーム費用に対して贈与税を払う必要はありません。

ですが、スライドを見て頂いたら分かるように、けっこう条件がついてますよね。

この制度は

● 婚姻期間が20年以上の夫婦のみ利用が可能ですから、

● 新婚の夫婦や事実婚の夫婦(20年以上一緒に暮らしていても)は当該制度を利用することは出来ませんし、

贈与を受けた年の翌年3月15日までに、

● 贈与された土地や家、

または、

● 贈与を受けた〝金銭〟で手に入れた土地や家に、

● 実際にに住んでいることが必要です。

そして、

➡3月15日以降も引き続きその不動産に住み続ける予定がある人ではないと

➡この制度を利用できないんです。

今回の相談者の場合は、リフォームした家に、贈与後の翌年の3月15日までに旦那さんが引っ越すのでしたら、この特例が使える。という事ですね。

まとめ

今回の話をまとめますと、

● 自分名義の家を自分のお金でリフォームする場合は、リフォーム費用がいくらであろうと贈与税は誰にも掛かりませんが、

● 家族名義の家を名義人以外の人がお金を援助してリフォームする場合、

● 援助するお金が贈与税の基礎控除である110万円を超えてしまいますと、

● 家の持ち主は贈与税を払う必要があります。

家の持ち主に贈与税が掛からないようにする為には、

● リフォーム費用を負担する家族に家を贈与する。

● 家の権利を、リフォーム費用を出す家族と共有名義にする。

という方法の他に、

【リフォーム費用を出すのが子供の場合】

● 自己判断は危険ですが

● 相続時精算課税制度をつかって家を贈与するという方法もあります。

また、

【妻名義の家のリフォーム費用を夫が出す場合】

● 贈与税の配偶者控除を使って家を夫に贈与するという方法があります。

家族に贈与をする場合は、将来の相続の事も併せて考えておく必要がありますから、

「どの方法を取るのがいいか」というのは

● リフォーム費用と

● 現在の家の価値

● 家以外の財産額によってかわってきますので、慎重な判断が必要です。

目先の贈与税の額にばかり目が行って、将来の相続税が増えてしまっては、折角節税をした意味がありませんから、税理士に一度相談してみて下さい。