【国税OBが語る】110万円以内の贈与でも高額な贈与税が課税されることもあります!

贈与税には、「毎年110万円以内なら贈与を受けた人には税金を課税しませんよ」、という非課税枠が設けられています。

この110万円の『暦年贈与』については、以前の記事「年間110万円までの贈与は最高の節税策!贈与を失敗しない為の基礎講座」でもお話したように、

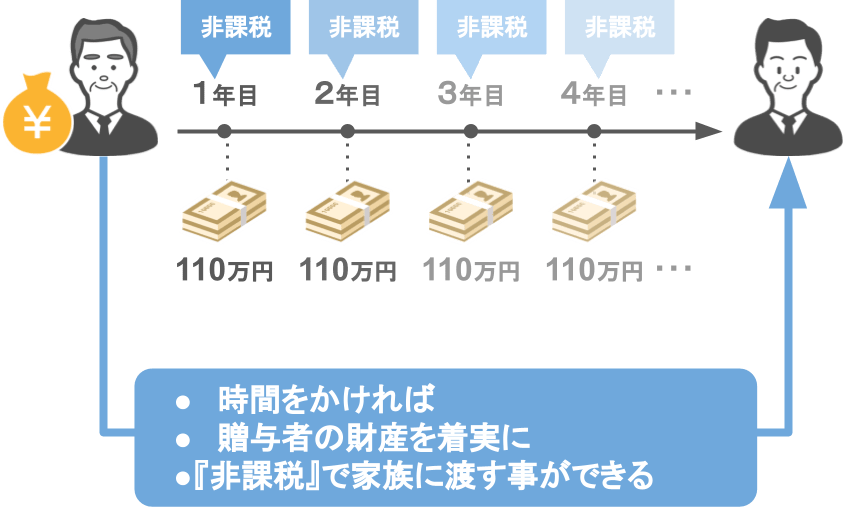

● 毎年コツコツと時間さえかければ、贈与者の財産を確実に非課税で家族に渡すことができますし、

● 贈与を繰り返すことで、将来の相続税の大幅な節税にも繋がる『最高の節税策』となっています。

ですが、『暦年贈与』を行う際に、迂闊に〝あるもの〟を作ってしまうと、

● たとえ毎年110万円以内で贈与を行っていたとしても、

● 将来的に思いもよらない高額な贈与税を支払う羽目になるんです。

そのあるものというのは・・・・・・、ずばり『贈与契約書』です。

このように聞くと皆さん、

「え?贈与契約書なんて、みんな贈与を行う際に作っているでしょう?」

「うちも贈与契約書を毎年作っているけど、将来的に高額な贈与税が課税されるの?」と、不安に思われたかと思いますが、安心してください。

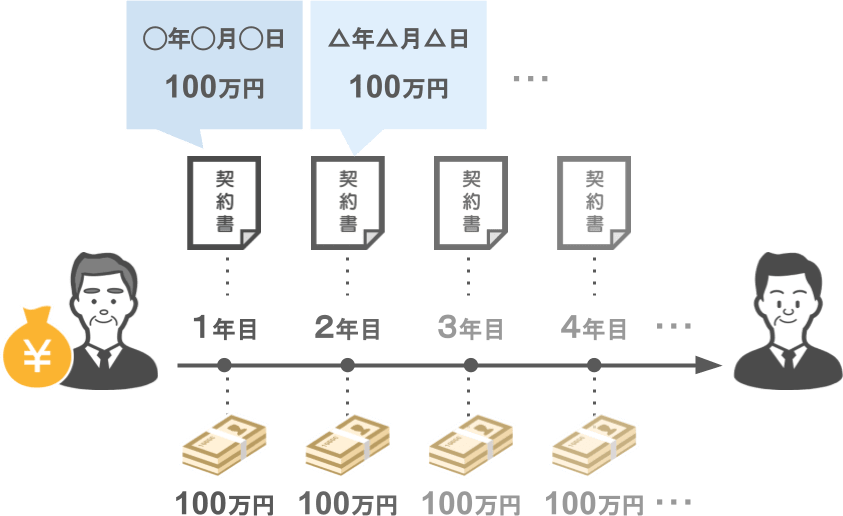

一口に『贈与契約書』と言っても、『その年に行われた贈与の金額』を記した贈与契約書なら何も問題はありません。

【問題のない贈与契約書】

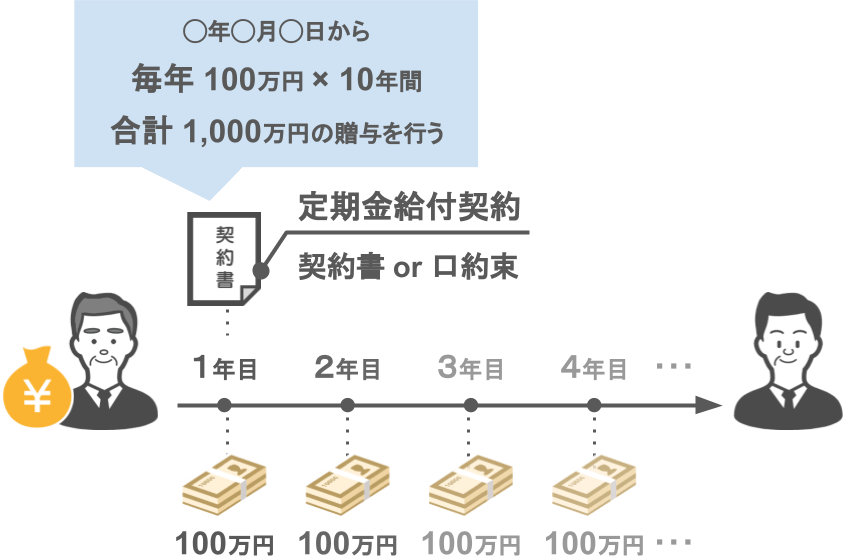

問題があるのは下図のように、「特定期間にわたって100万円の贈与を行いますよ」と言った、

『定期金給付契約』に基づく『贈与契約書』を作ってしまった場合、または『口約束』をしてしまった場合なのです。

【問題のある贈与契約書】

ですので、今回の記事では、

①暦年贈与の概要

②多くの方が勘違いしている定期贈与と連年贈与の違いとは

③口約束であっても定期贈与になってしまう

④あなたの贈与が定期贈与にならない為に気を付けるべきポイント

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①暦年贈与の概要

ⅰ暦年贈与とは

では始めに、皆さんに一番馴染み深い贈与契約である『暦年贈与』の概要について簡単に解説していきます。

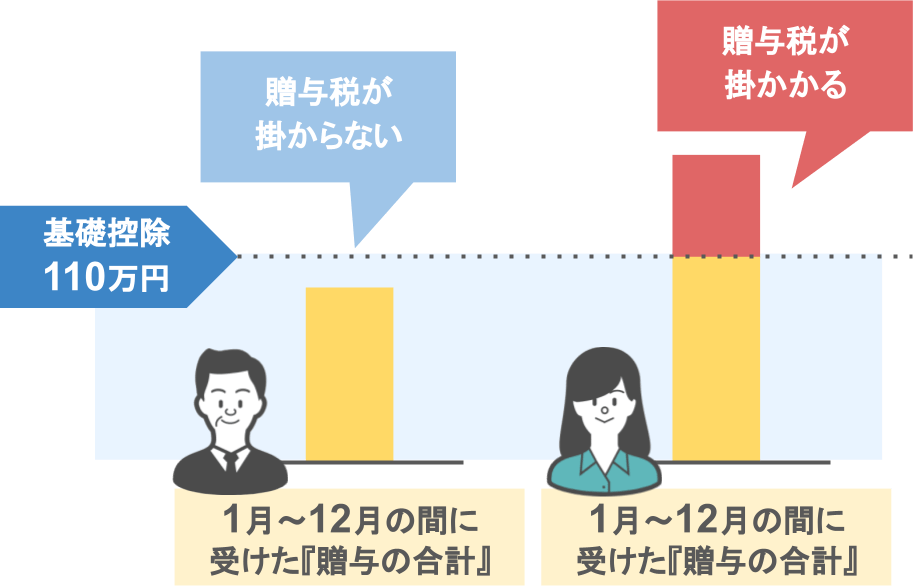

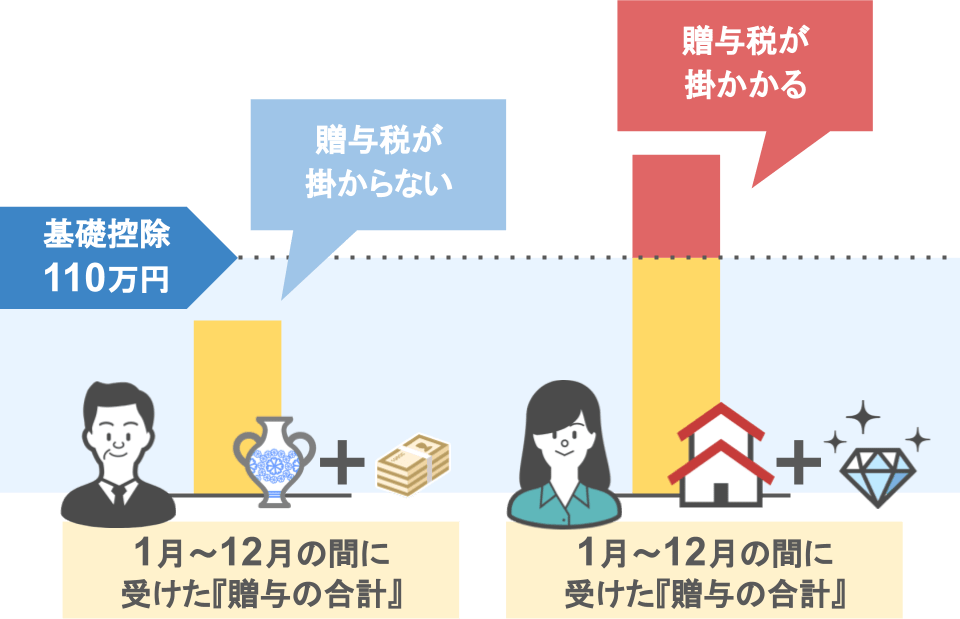

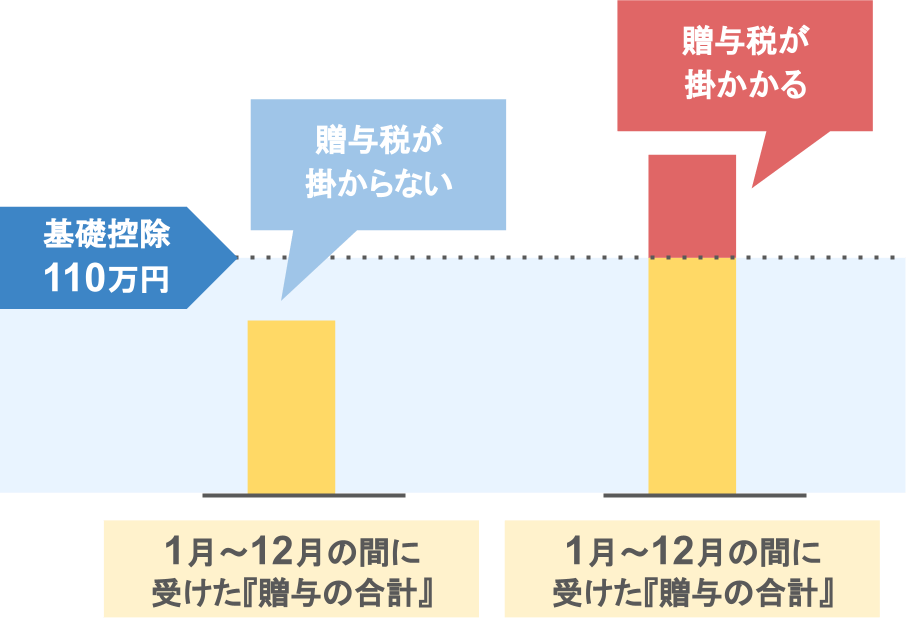

『暦年贈与』とは

● 1月1日~12月31日の1年間に受けた贈与額の合計が、

● 贈与税の基礎控除(年間110万円)以下までなら贈与税はかからず、

● 基礎控除を超えた部分に対して課税が行われる。

例1)父母それぞれから1年間で50万円ずつ贈与を受けた場合、贈与額の合計は110万円以下なので贈与税は掛からない

例2)父母それぞれから1年間で60万円ずつ贈与を受けた場合、贈与額の合計は110万円を超えるので贈与税が掛かる

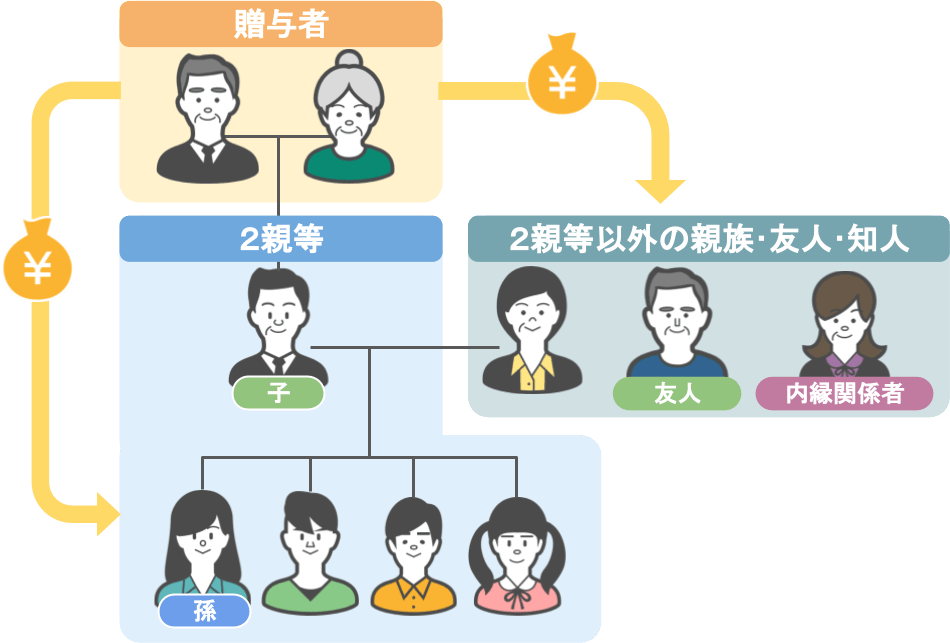

ⅱ暦年贈与を行える人

暦年贈与ができる人の範囲は上図のようにとても広く、あなたがお金を贈与したいと思うのでしたら、

● 2親等以内の親族はもちろん、

● 2親等以外の親族や友人・知人にも贈与ができますし、内縁の妻にも贈与は可能です。

※贈与者と受贈者との関係性や、贈与額によって税額が異なりますので、詳しくはこちらの記事をご確認下さい。

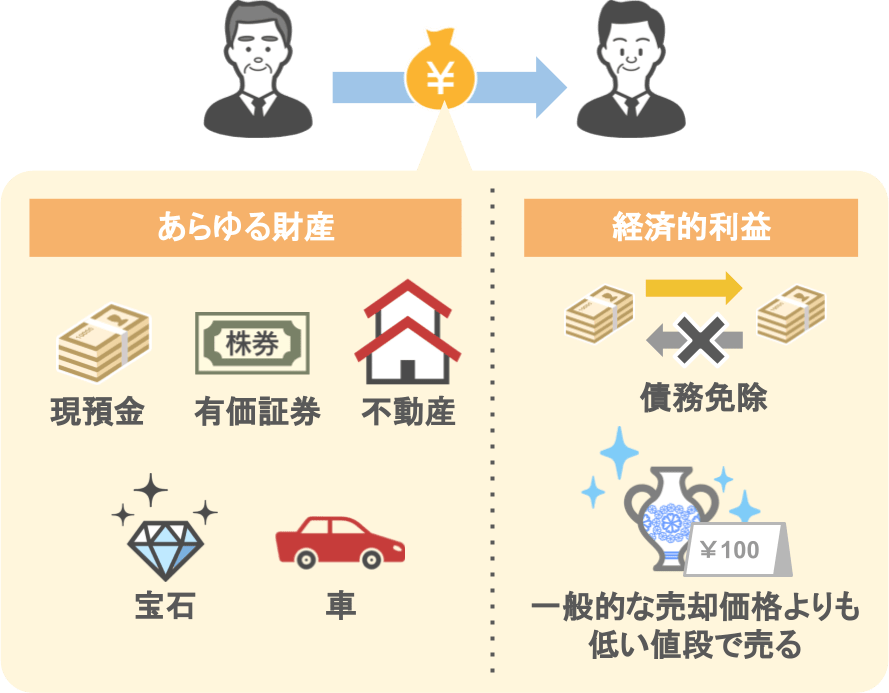

ⅲ暦年贈与で贈与できる財産の種類

「『暦年贈与』では現金以外の財産も贈与できるんですか?」

という質問を受ける事があるのですが、上図にもあるように現金以外の財産も問題なく贈与をする事が可能です。

この際の贈与税の考え方も、これまでと同じです。

● 贈与を受けた財産の価値が、年間110万円を超えなければ非課税

● 年間110万円を超えれば、超えた部分に対して税金が掛かります。

さて、ここまでが今回の記事の大前提となる『暦年贈与』の概要です。

では次は、ここまでの話を元に多くの方が勘違いしがちな、『定期贈与』と『連年贈与』の違いについて解説をしていきます。

②多くの方が勘違いしている定期贈与と連年贈与の違いとは

まずはこちらの質問を見てください。

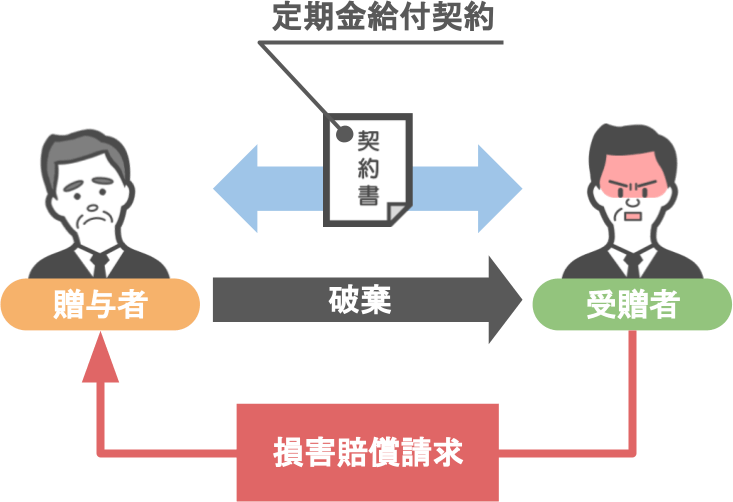

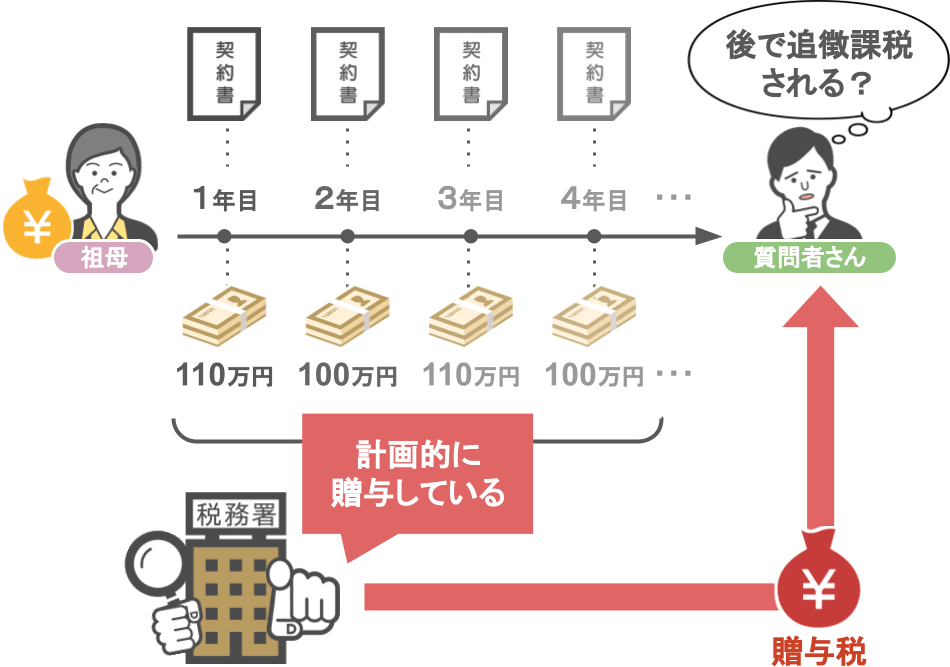

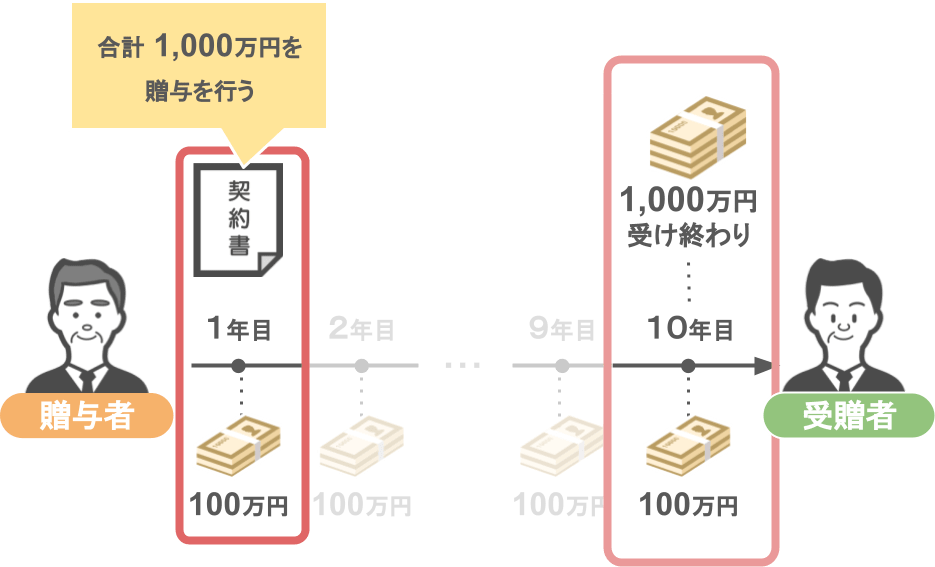

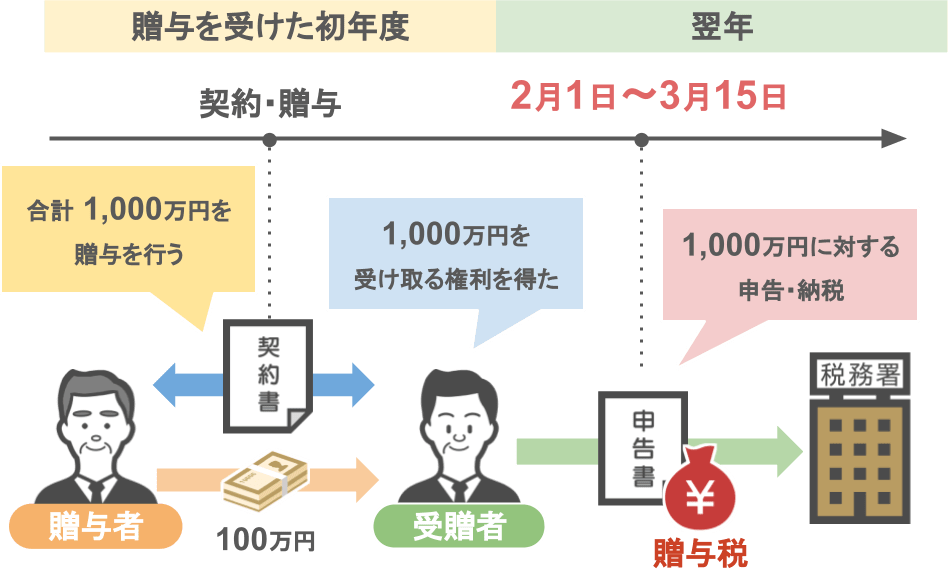

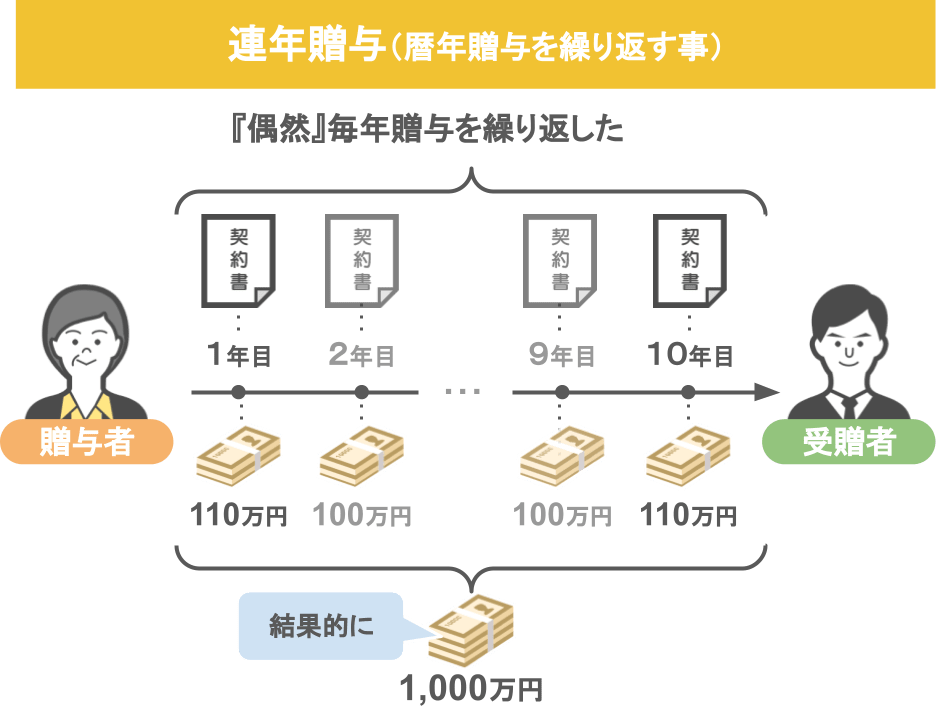

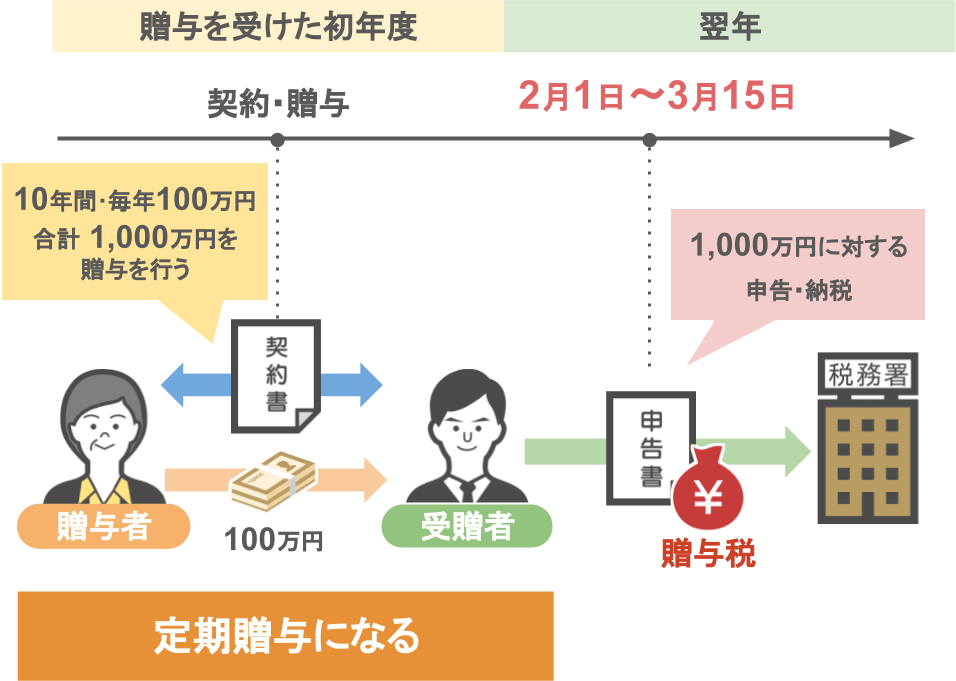

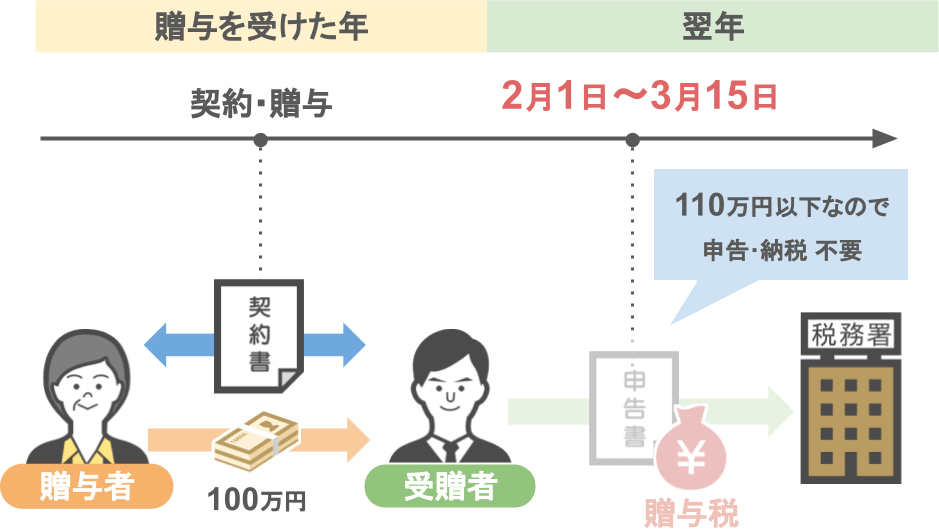

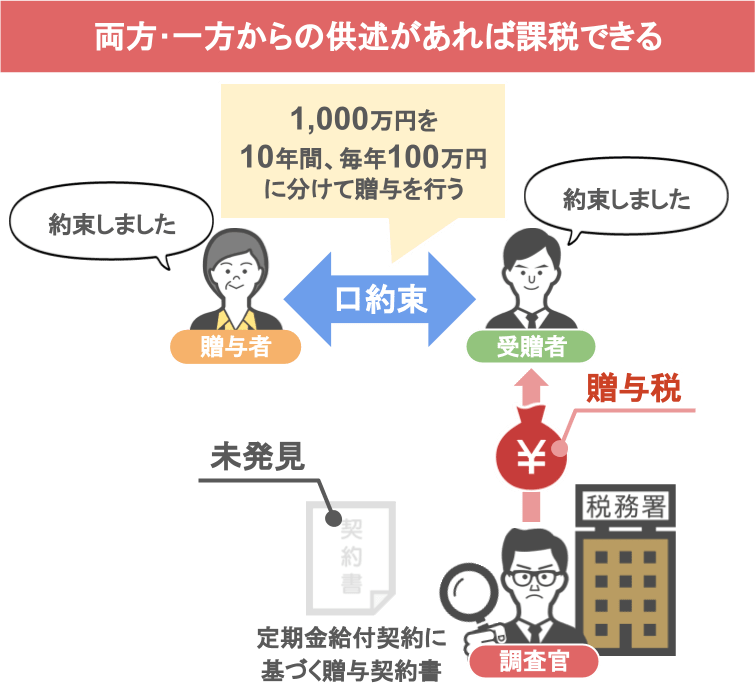

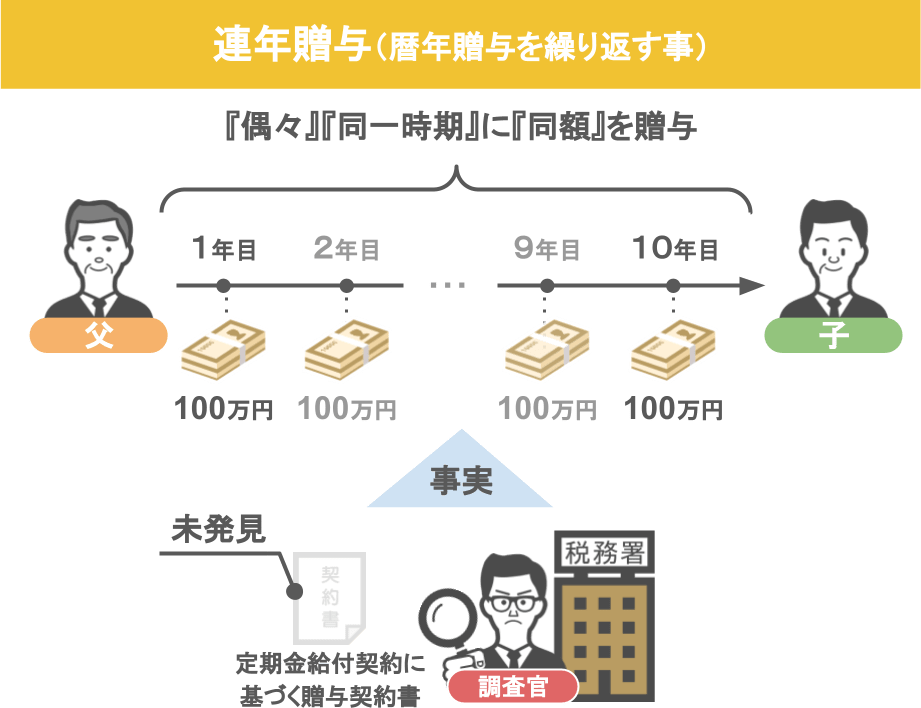

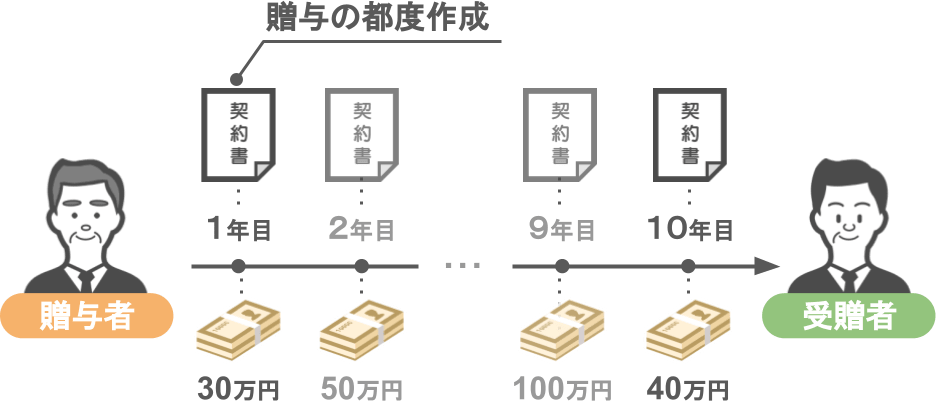

「もちろん祖母とは、毎回『贈与契約書』を交わしているのですが、私が毎年定期的に受け取っている贈与に対して税務調査が入ることはありますか?」 「本来110万円を超える金額を計画的に贈与していると判断され、後でドカンと追徴課税されるかがとても心配です。」 この質問をされる方というのは『定期贈与』と『連年贈与』の内容を混同されているんですね。 一体どういうことか、『定期贈与』と『連年贈与』の違いについて順番に解説していきます。 「1,000万円を10年間に分けて毎年100万円ずつ贈与する」 というように、 〝一定の期間〟で〝一定額の給付をする〟という、 『定期金給付契約』に基づく『贈与契約書』を作って行う贈与のこと。 『定期贈与』の場合、 ● 1,000万円全額の贈与を受け終わるよりも前に、 ●「1,000万円を贈与する」と言う契約が成立していますよね。 つまり、贈与を受ける側は、 〝贈与契約が行われた時点で1,000万円を受け取る権利を得た〟 という事になります。 【定期贈与の申告・納税時期】 受贈者は〝贈与契約が行われた時点〟で1,000万円を受け取る権利を得ていますので、 ●〝贈与契約を結んだ年度〟の翌年の贈与税の申告時期に ● 1,000万円に対する贈与税の申告と納税を行う必要があります。 ただし、この場合の課税対象額は1,000万円全額ではなく、『複利原価率』で算定した金額となります。 毎年『暦年贈与』を繰り返すこと 2章冒頭の相談の内容は、 ● 偶然にも毎年110万円以内の贈与を繰り返して、 ● 結果的に贈与額が10年で1,000万円になった。 というものなので、相談者さんが受けていた贈与は『連年贈与』となります。 【連年贈与の申告・納税時期】 『連年贈与』の場合〝贈与税を払うかどうか〟は、毎年『暦年贈与』を受ける度に判断します。 1月~12月の一年間に贈与を受けた財産額の合計が、贈与税の基礎控除である110万円を超えるか・超えないかで判断するので、 ● 110万円以下の贈与なら贈与税を支払う必要はありません。 ● 110万円を超える贈与なら、贈与を受けた翌年の申告時期に申告と納税を行う必要があります。 この章を纏めると、 贈与始めた時点において、 ● 贈与した人と贈与を受ける人との間で、 ● 「これから10年間 毎年100万円ずつ合計1,000万円をあげますよ」という契約をしてれば、 ● 『定期贈与』になり贈与税を支払う必要があります。 ですが、 ● 偶然にも毎年100万円の贈与を10年していて、 ● 結果的に贈与額が1,000万円になった。 という事であれば、 ● 毎年の贈与は基礎控除(110万円)以下なので、申告も納税も必要なし という事になります。 ここまで見てこられた方の中には 「何だ!要は、 『1,000万円を10年間に分けて、毎年100万円ずつ贈与する。』 こういった内容の贈与契約書さえ作らなければ問題ないんでしょ?」 と、このように考えられる方もおられますが、 そんな方達に対して、もう一点だけ注意して欲しいことがあります。 それは冒頭でも少し触れましたように、 過去に行った『口約束』であっても『定期贈与』に該当してしまう。 ということです。 具体的に説明しますと、 税務調査官は、 ● 調査に入った際に、『定期金給付契約』に基づく『贈与契約書』を発見しなくても、 ● 贈与者と受贈者が過去に 「将来的に、10年間毎年100万円を贈与します」 という約束を行った旨を、両者または一方からでも供述が取れれば、 ● 贈与税を課税することができるのです。 なぜなら民法上は「口約束も立派な契約行為」とみなされるからです。 そのため、たとえ『定期金給付契約』に基づく『贈与契約書』を作っていなかったとしても、 税務調査の際に調査官から、 「皆さんのお話を纏めますと、 過去に〝一定の期間〟で〝一定額の給付をする〟という契約をお互いに交わしていたということですね?」 という質問に対して、 「はい、そうです」といった供述をすれば、 過去10年間に分けて毎年100万円ずつ行なっていた贈与は定期贈与とみなされてしまう・・・という訳なのです。 ではここからは、あなたの贈与が『定期贈与』にならないために、気をつけるべきポイントについて解説をしていきます。 よくインターネットなどの記事で、 「毎年同じ金額の贈与を繰り返していたら定期贈与になって多額の贈与税が課税されるから、贈与をする金額を少しずつ変えた方がいい」 「毎年同じ年の同じ日に贈与を繰り返していたら定期贈与になるから、毎年少しずつ贈与を行う日程を変えた方がいい」 など、『定期贈与』にならないための対応策を目にすることがあるのですが・・・ このような行動をとったとしても〝『定期贈与』になるか・ならないか〟には全く関係がありません。 2章3章で解説したように、『定期贈与』になる要件とは、 贈与者と受贈者との間で、 「これから10年間毎年100万円ずつ合計1,000万円をあげます」 「はい、もらいます」 といった契約を交わすかどうかです。 つまり、『定期贈与』とならないためには、このような契約を交わさないことがポイントとなります。 では次のような場合はどうなるでしょうか。 父親は当初、 ●「10年間にわたって100万円ずつ合計1,000万円の贈与を子供に対して行おう」と思っており、 ● 100万円をあげる子供に対しても、なんとなく長期の贈与計画を伝えていた。 ● 子供も長期にわたって100万円程の贈与を受けることを理解していた。 とします。 もしもこのような場合に、将来 税務調査を受ける事になった際、 税務調査官から 「毎年同じ金額の贈与を行われておられますが、これは『定期贈与』だったんじゃないですか?」 と追及された場合、子供はどう答えればいいのでしょうか? 確かに、当初、父親は定期的な贈与を計画していました。 その計画を、何となく子供にも伝えており、子供も長期間の贈与が行われることを把握していました。 これは一見、税務調査官が言うように、 「両者の間で定期贈与の契約が行われていた」という風に見ることもできそうですが・・・ 安心してください。 ● 子供は〝父親が何年間にわたって合計いくら贈与をしてくれるのか〟という部分を知らず、 ● この親子間では、「今後10年間で合計1,000万円の贈与する」という『定期贈与』の契約書 及び口約束もしていないですから、 ● 毎年 同じ金額の贈与を受け取っていても、『定期贈与』には該当しません。 この親子間で10年間、合計1,000万円の贈与ができたのは、 たまたま毎年〝運よく贈与ができる状況〟だったから贈与をした結果に過ぎないのです。 とは言っても、 「本当に『定期贈与』の約束さえしなければ、 毎年 同じ時期に同じ金額の贈与を繰り返しても問題ないの?」 と不安に思われる方もいらっしゃるでしょう。 【『定期贈与』の約束さえしなければ、毎年 同じ時期に同じ金額の贈与を繰り返しても問題ないのか?】 もう少し順を追って解説をしますと、 父親が当初「10年間にわたって100万円ずつ合計1,000万円の贈与を行う」 と、どんなに強く思っていたとしても、 ● 父親の事業が途中で傾いたり ● 突然病を患い、病気の治療のために贈与に廻そうとしていたお金が必要になる というような事態が発生した場合には、 当初想定していた、『毎年100万円×10年間、合計1,000万円の贈与』ができなかった可能性もあったでしょう。 そして、この親子間では『定期贈与』の契約をそもそも結んでいないのですから、 ● 父親に上記のようなトラブルが発生した際には、 ● 子供に対して贈与をストップしても何も問題はありません。 つまり、屁理屈でも何でもなく、 ● 毎年・同一時期に同額の贈与を行っていた事 ● その結果、合計1,000万円の贈与を行えた事 これらは全て偶然に過ぎないのです。 ですから、もしも将来税務調査の際に、調査官が 「毎年同じ額の贈与を受けていますが、これは『定期贈与』だったんじゃないですか?」 と追及をしてきたとしても、 『定期金給付契約』に基づく贈与契約書のような、〝『定期贈与』の証拠〟を税務署側が掴めなければ、 後に残るのは、 「たまたま毎年、同一時期に同額を贈与した」という事実だけです。 ですから、『連年贈与』を行っていたのに調査官から『定期贈与』と疑われた場合には、 「『定期贈与』ではありません。偶然10年間『暦年贈与』を繰り返すことができただけです」 と、自信を持って回答して頂ければと思います。 そうすれば、高額な贈与税を取られることはありませんからね。 「『定期贈与』の契約さえ結ばなければ、毎年 同じ時期に同じ金額の贈与を繰り返しても問題ない」 という事はお分かり頂けたかと思いますが、『暦年贈与』を行う際にも注意点があります。 毎年『暦年贈与』を行う際には、 ● 贈与額がたとえ少額であったとしても、 ● その都度 贈与契約書を作っておくようにしましょう。 なぜなら、これは以前の記事でも話しているんですが、『贈与契約書』というのは 〝税務署への対策〟というよりも〝身内への対策〟として後々有効に働くからです。 ですので、その年に行った贈与に関しては、きちんと贈与契約書を作成しておくということも忘れないでください。 親や祖父母から毎年同じ時期に、110万円以下の金額を定期的に生前贈与で受け取っている場合、 税務調査に入られ、高額な税金を取られることがあると聞きましたが、私の家は大丈夫でしょうか? といった質問をお客さんや読者の方から沢山受けるのですが、安心してください。 毎年 同じ時期に110万円以内の贈与を定期的に受けている人の全員が、高額な贈与税の対象になる訳ではありません。 【高額な贈与税の対象となる場合】 贈与を始めた時に、贈与をした人と贈与を受ける人との間で 「これから10年間、毎年100万円ずつ合計1,000万円をあげますよ」 という契約をしていた場合であれば、 ● 二人の間で結ばれた贈与契約は『定期贈与』となり、 ● 贈与を受けた人は高額な贈与税を支払うことになります。 【高額な贈与税の対象とならない場合】 偶然にも毎年、100万円の贈与を10年していて、結果的に贈与額が1,000万円になったのであれば、 ● 毎年の贈与は贈与税の基礎控除(110万円)以下ですから、 ● 申告も納税も必要なし という事になります。 【既に『定期贈与』の契約書を作成してしまっている場合】 「過去に、定期金給付契約に基づく贈与契約書を作ってしまったんですが、 今から破って捨ててしまえば、契約を結んだという証拠は無くなりますよね? 破棄してしまっても良いでしょうか?」 という質問も受けたことがあるのですが、この方法はお勧めできません。 と言いますのも、 仲の良い親子間なら自分たちの判断で、お互いの了解のもと契約の破棄を行うことができますが、 贈与を行う側の親が一方的に契約を破棄すれば、不利益を被る子供から損害賠償を受ける可能性もあります。 ※子供は初年度に贈与税の申告と納税を行っているので、その内容を訂正する手続きも必要になってきます。 先行き不透明なこのご時世ですから、この記事を見てくださっている皆さんにおかれましては、 「毎年100万円・10年間で合計1000万円の贈与を行います」 というような契約を軽々しく行わないようにして下さいね。

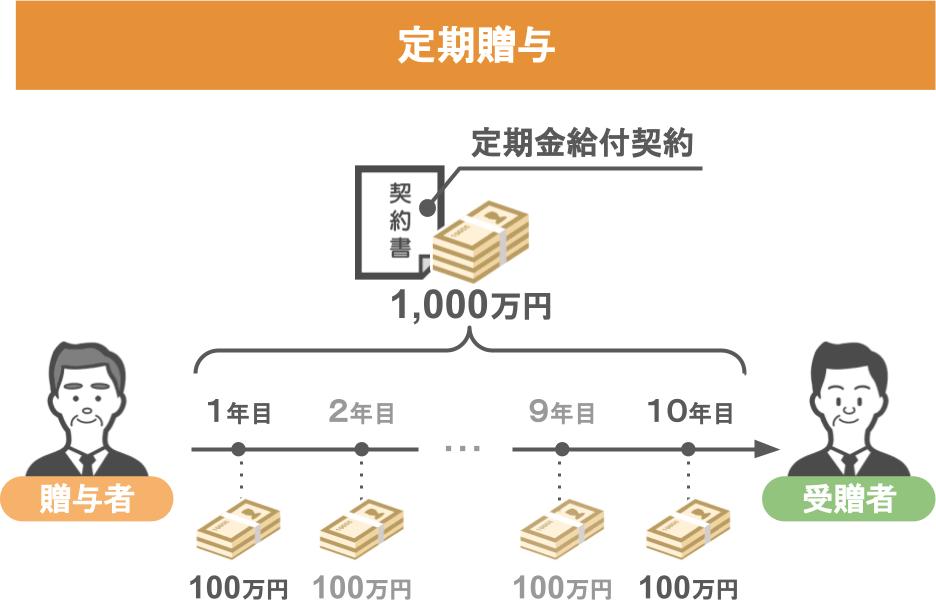

ⅰ定期贈与とは

※解説をすると長い話になるので省きますⅱ連年贈与とは

③口約束であっても定期贈与になってしまう

「はい、いただきます」

④あなたの贈与が定期贈与にならない為に気を付けるべきポイント

ⅰこのような場合は『定期贈与』になるのか?『連年贈与』になるのか?

ⅱ毎年『暦年贈与』を行う際に気を付けるべきポイント

まとめ