【国税OBが語る】家族間での安易なお金の移動は将来的に税務調査の的になります!

読者の方からの3つの質問を頂きました。

質問の内容を見ていきましょう。

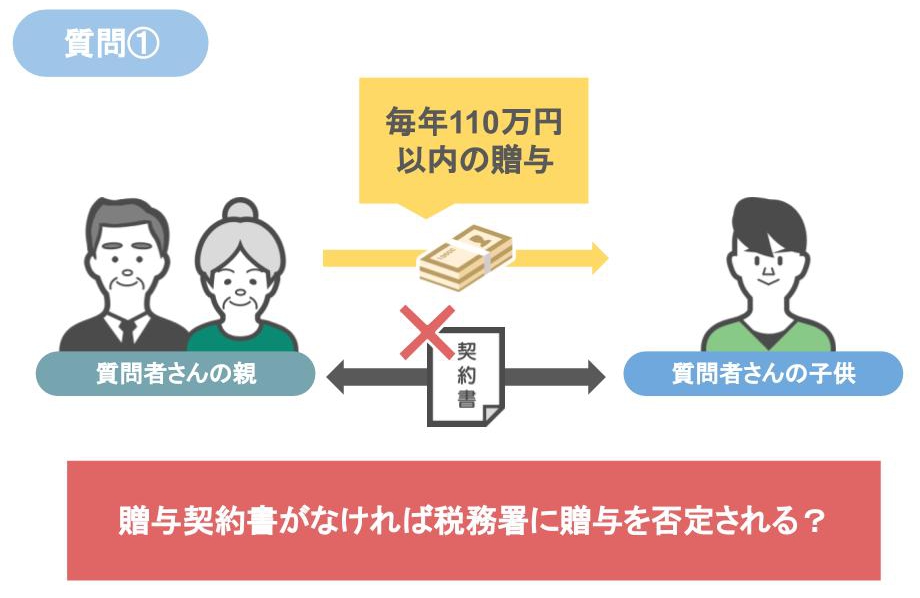

【質問①】 私の成人した子供(1人)に対し、実家から110万円の非課税枠内での贈与を毎年受けて来ましたが、 ● 非課税範囲内であったため、 ● 全く申告をせず、 ● 毎年の贈与契約書も作成して来ませんでした。 この様な場合、 非課税範囲内での贈与が行われてきた事実を税務署に否定されて、誤った贈与税が課せられるのでしょうか?

という質問と、

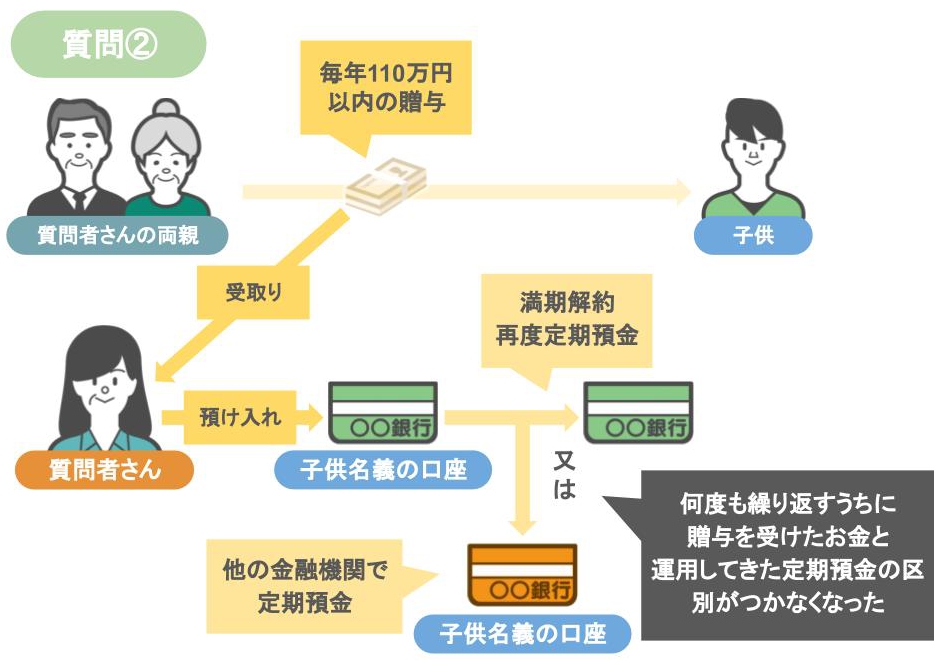

【質問②】 毎年の110万円以内の贈与については、 ● お金は私が現金で受け取り、 ● 翌日又は数ヶ月後に(金融機関のキャンペーン待ち等)子供名義の預金に、私が預け入れ手続きをしてきました。 しかしその後、 ● 3~5年で満期解約、 ● 再度定期預金、 ● 又は他の金融機関への定期預金を繰り返した為に、 両親からの贈与と満期の切り替えでの定期預金とが、振り返ると区別がつかなくなっていました。 この様な場合、将来の税務調査時に問題になるのでしょうか?

というもの。そして、

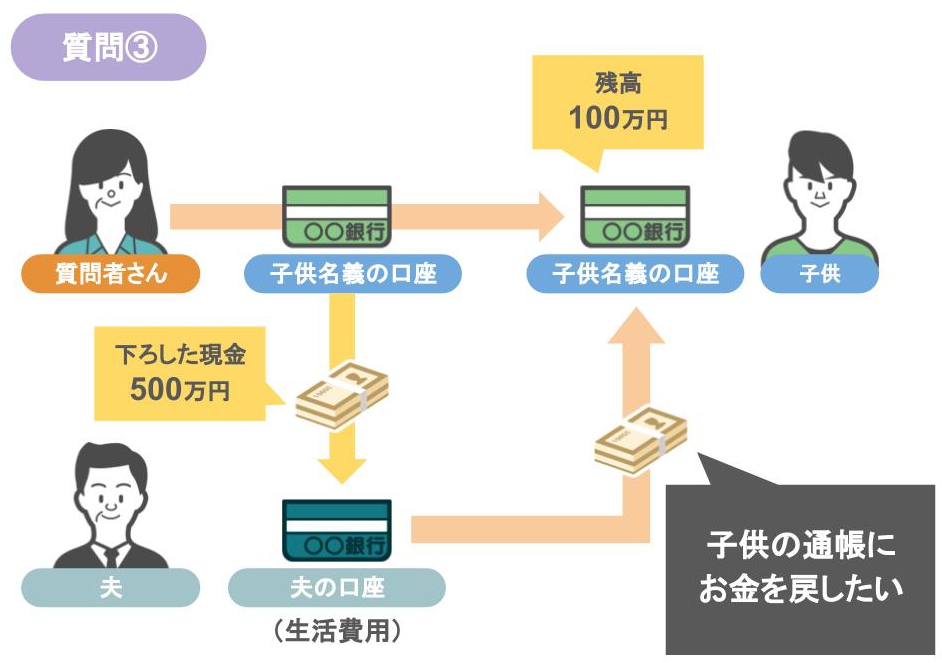

【質問③】 ● 成人した子供に1つの通帳を手渡す際に残高を100万円にし、 ● 下ろした現金を(約500万円) 一旦主人の通帳(生活費用)に入金しました。 数ヶ月前の話になります。 本当は子供の通帳に戻したいのですが、どの様に対処すれば良いでしょうか?

というものです。

まず今回の質問に対するざっくりとした回答ですが、

①つめと②つめの質問に関しては、問題はありませんが、

③つめの質問部分に関しては、質問者さんにとって現在進行形で問題が生じています!

ですので、その問題部分の詳細と解決方法については、記事の後半部分で解説して行きたいと思います。

今回の記事では、 ①110万円の非課税範囲内で行われた贈与に関しては申告が必要なのか? ②贈与契約書が無いと、贈与が行われた事実は税務署に否認されるのか? ③過去の贈与に少しでも曖昧な部分があれば、税務調査時に課税されてしまうのか? ④家族間での安易なお金の移動は後々大変なことになる!

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①110万円の非課税範囲内で行われた贈与に関しては申告が必要なのか?

まず、『110万円の非課税範囲内で行われた贈与に関しては申告が必要なのか?』についてですが、

これに関しては、贈与税の基礎控除110万円以内で贈与を行う場合には、贈与を受けたお孫さんは贈与税の申告の必要はありません。

なので質問者さんの場合、

『これまで贈与税の申告をして来なかったこと』に対して心配することは何もありません。

②贈与契約書が無いと、これまで行われて来た贈与は税務署に否認されるのか?

次は、『贈与契約書が無いと、これまで行われて来た贈与は税務署に否認されるのか?』についての回答です。

税務調査官目線から言いますと「贈与契約書」の有無というのは

● 「有った方がマシ」くらいの重要度で、

● 「贈与契約書がない=即アウト」ということはありません。

贈与税の調査の際には、

● 贈与契約書の有無よりも、

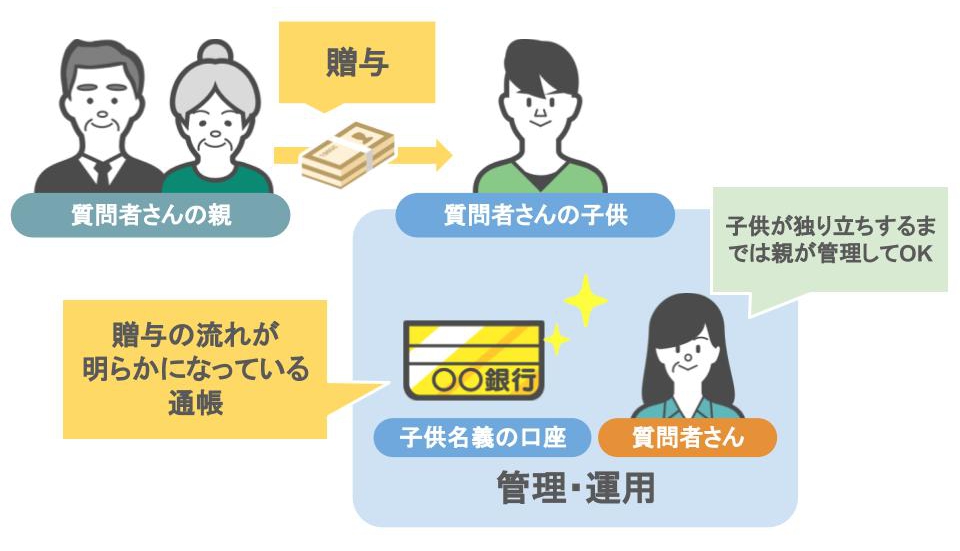

● 『これまで親御さんが行って来た贈与が、キチンと贈与としての実体を伴っていたのか』という部分の方が重要なんです。

そして〝贈与としての実体〟が伴っていない場合、

● これまで質問者さんの親御さんからお孫さんに行われていた贈与というのは、

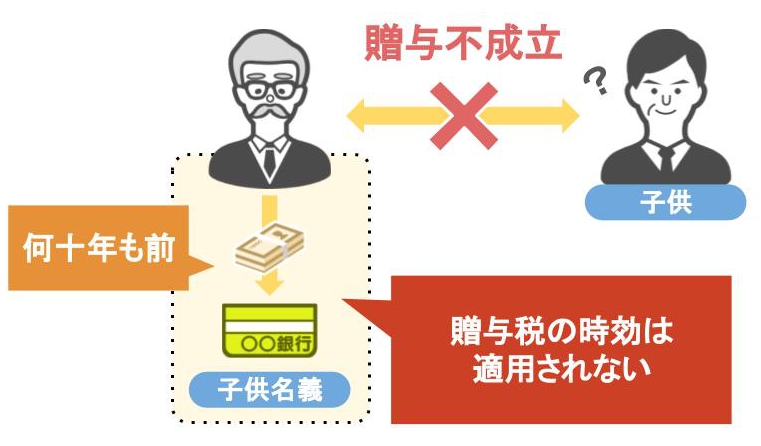

● 将来の相続税調査の際に『祖父(祖母)の名義預金』であると認定されてしまうんです。

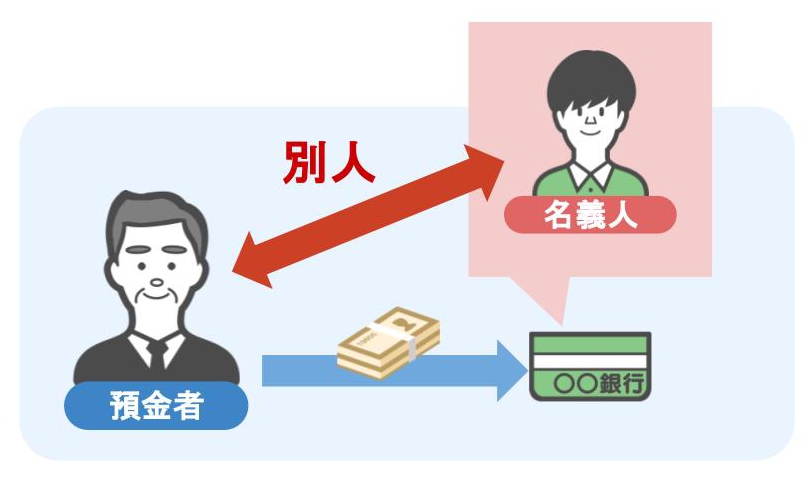

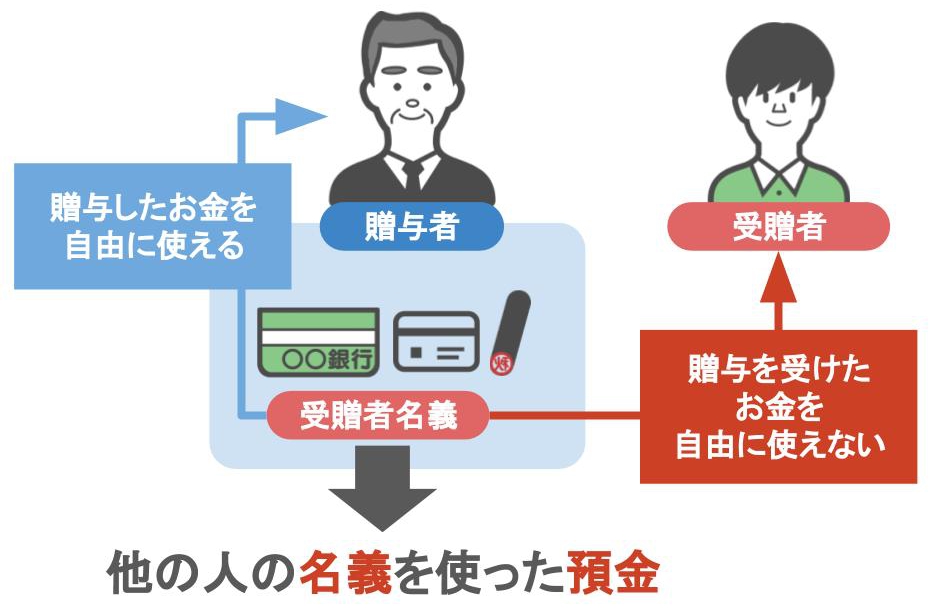

『名義預金』とは

● 預金口座の名義人と、

● 実際に預金をしている人が異なる預金で、

● 贈与をした人が、贈与を受けた人の預金通帳や、カード印鑑を管理していて、

● 贈与を受けた人が自由にお金を使えないのに

● 贈与をした人は、あげたはずのお金を自由に使える状態の預金のことを、

他の人の名義を使った預金、つまり『名義預金』といいます。

また、『名義預金』というのは、

● お金を渡す人とお金を貰う人の間で合意(契約)が成立していませんから、

● 贈与そのものが無効となり、時効を迎えることもありません。

一般的に贈与税は、贈与税の申告期限から6年(悪質な場合は7年)で時効を迎えますが、名義預金の場合には、贈与そのものがない訳ですから、この時効が成立しないのです。

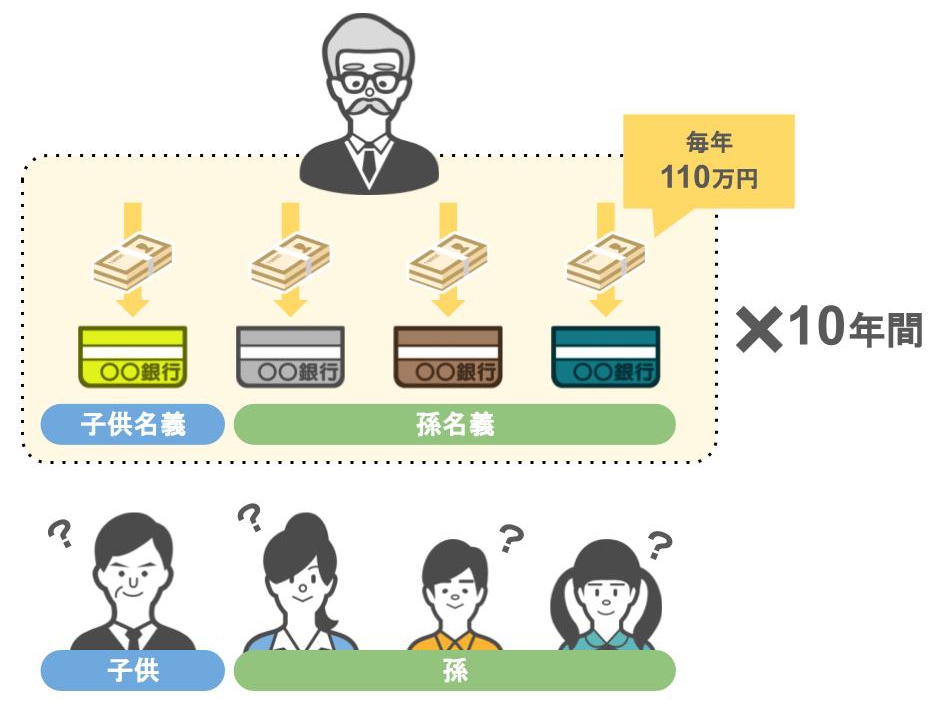

一例をあげますと、

お金を渡す人が将来の相続税対策のために、

● 子供や孫など4人の相手に何も告げずに通帳を作り、

● 毎年毎年贈与税の基礎控除110万円以内で振り込みを繰り返し、

● 仮に10年間で1人当たり1,100万円の預金を作ったとしましょう。

贈与をしている方は、

「これで4,400万円も自分の資産が減ったから、将来の相続税対策もバッチリだ!」

と思っていたのですが・・・

この行為は全くの無駄骨に終わってしまうんですね。

何故ならこの家族間の贈与では、

● お金を貰った側の子や孫には〝お金を貰ったという認識がない〟訳ですから、

● これはで贈与が成立したことにはなりません。

なのでお金を振り込んでいた祖父が亡くなられた時には、

● 4,400万円は全額祖父の預金(名義預金)として相続財産になり、

● 相続税の課税対象財産になる訳です。

相続税の調査をしていますと、このような「名義預金」がけっこう出て来きます。

そしてこの際に相続人の方々は、

「6年以上経過した贈与は時効だろう!」

「過去の4,400万円の贈与に税金を掛けるのはオカシイ!!」

と主張されますが、

先程言ったように、

● そもそもお金をあげます・貰いますという贈与契約が成立していないのですから、

● 何十年も前に預金されたお金であろうと、贈与税の時効が適用されることはありません

結果的に税務調査官から、

「名義預金です。相続財産に加えてください」

と言われる事になります。

では実際に税務調査官は、調査の際にどのポイントに着目して、

「この人の預金は名義預金なのか、それともキチンとした贈与なのか」という

〝贈与の実態〟を判定するのかと言いますと、

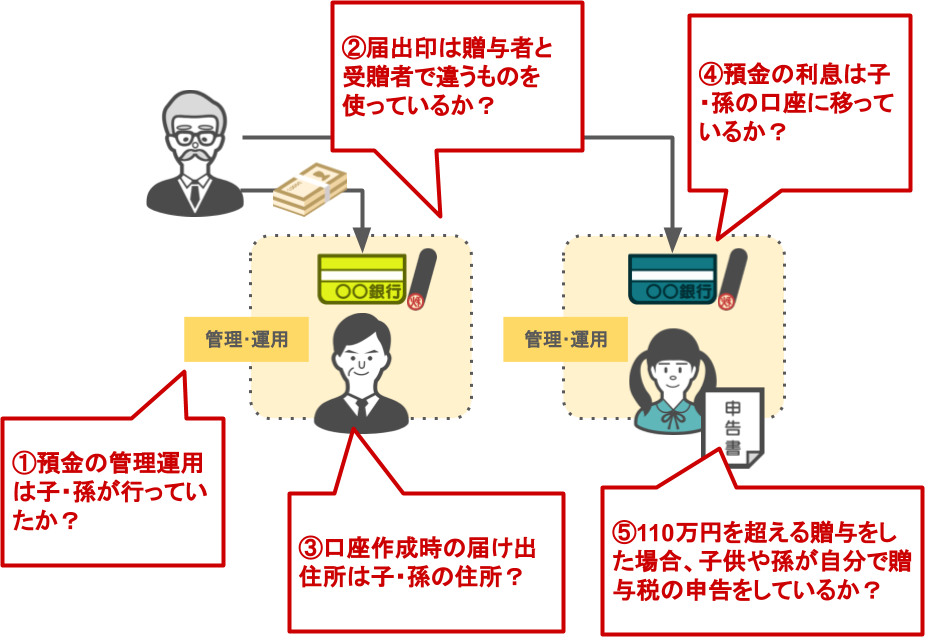

それは、この図の様な5つのポイントを判断の基準として調査をしています。

【税務署から名義預金として疑われ無いために気を付ける「5つのポイント」】

ポイント1: ポイント2: ポイント3: ポイント4: ポイント5:

預金の管理運用は子や孫がしていたか

届出印は贈与者と受贈者(贈与を受けた人)で違うモノを使っているか

口座作成時の届出住所は子や孫の住所になっているか

預金の利息は子・孫の口座に移っているか

110万円を超える贈与を行った場合、子や孫が贈与税の申告をしているか

税務調査官は調査の際に、この①~⑤のポイントを精査しています。

これを見れば分かりますように、①~⑤のポイントの中に「贈与契約書は作成しているか」は含まれていません。

①~⑤に不備がある場合:

例え「贈与契約書」が有ったとしても、質問者さんの親御さんから孫への贈与は『名義預金』になります。

①~⑤が完璧な場合:

「贈与契約書」が無くても調査では問題になりません。

この5つのポイントの詳細についてはこの記事にて解説しておりますので、ご自身の贈与に不安のある方は参考にしてみて下さい。

③過去の贈与に少しでも曖昧な部分があれば、税務調査の際に調査官から贈与税を課税されてしまうのか

次に、『過去の贈与に少しでも曖昧な部分があれば、税務調査の際に調査官から贈与税を課税されてしまうのか?』という部分です。

質問者さんは、

● 贈与資金は親から現金で受け取り、

● 翌日又は数ヶ月後に、子供名義の預金に私が預け入れ手続きをして来ました。

と言われており、更に、

● 3~5年で満期解約、再度定期預金、又は他の金融機関の定期預金を繰り返した為に、

● 両親からの贈与と満期の切り替えでの定期預金とが、区別がつかなくなっている、

とも言われています。

質問者さんは、過去の贈与について、長年良い金融商品に預け替えをされて来ましたから、

もしも将来税務調査を受ける際に、調査官から

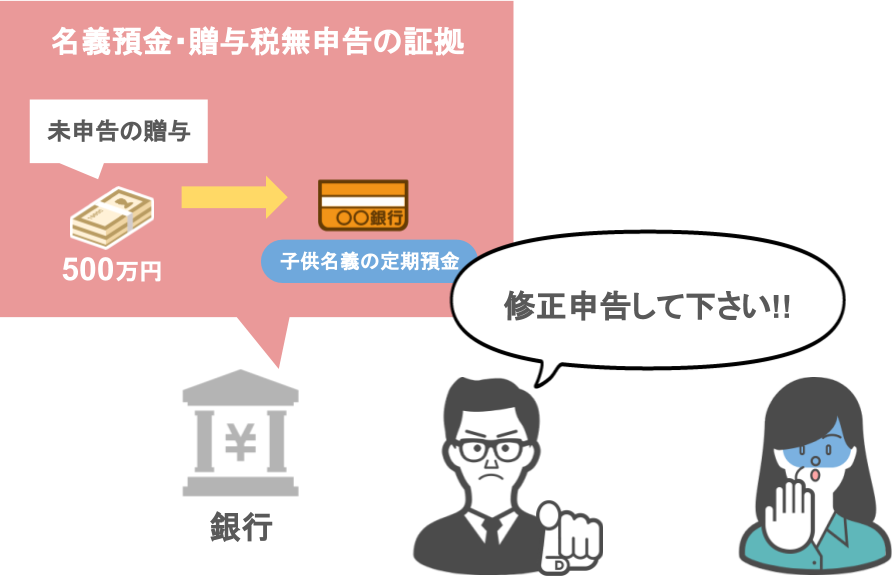

「この子供さんの定期預金500万円はどのようにして作られた物ですか?」

と聞かれた場合、どう答えるのが正解なんでしょうか?

「さぁ~、以前からお爺ちゃんから贈与税の基礎控除の範囲内で贈与を受けていた物を、

良い商品に乗り換え乗り換えしてきたもんですから分かりません。」

この様に、曖昧で分からない部分を、そのまま分からないと言っても良いんでしょうか?

答えとしましては、

● 質問文で書かれていることが真実であるなら、

● 分からないものは分からないと答えても何も問題はありません。

税務調査官は「分かりません」の部分の答弁を切り取って、

● 贈与税を掛ける

● 名義預金にする

ということはしません。

『しません』というより『出来ない』のです。

調査官は一応、

「定期預金をした時に500万円の贈与を受けたんじゃないんですか!」

と相続人に対して追及します。

そこで相続人の方が、

「はい、そうです。」と認めてくれれば、贈与税を取ることは可能です。

しかし、相続人の方が

「いえ、違います。過去からの資金がこのように形が変わったんです。」と答弁されたら、

調査官は「その答弁は違う」という証拠を納税者や顧問税理士に突きつける必要があるんです。

証拠がなければ、調査官の指摘に応じて修正申告や期限後申告をする人はいませんよね。

税務調査官が税金を取ろうと思えば、絶対に『証拠』が必要なんです。

● 質問者さんが質問文で書かれている内容が事実であれば、

● 税務調査官が調査権限を駆使してどんなに調査をしようが、

● 質問者さんの仰る「事実」しか出て来ません。

ですので、過去の贈与に少し曖昧な部分(金融商品の預け替え)があったとしても、

● その曖昧な部分の供述が全て事実であるのなら、

● どんなに調査を受けても税務署は贈与税は課税できませんし、

● 名義預金にも出来ませんから、

安心して頂ければと思います。

ですが逆にやましい事があって、それを隠そうと、調査官からの質問を「分かりません」とはぐらかしたのなら、

調査官は絶対に真実の証拠を見つけて突きつけて来ます。

ですので、もしも現在〝やましい贈与の実態がある〟という方は、先ほどの名義預金の記事を見て頂き、

● 過去の贈与のリセットを試みるか、

● 相続専門の税理士に相談されることをオススメします。

④家族間での安易なお金の移動は後々大変なことになる!

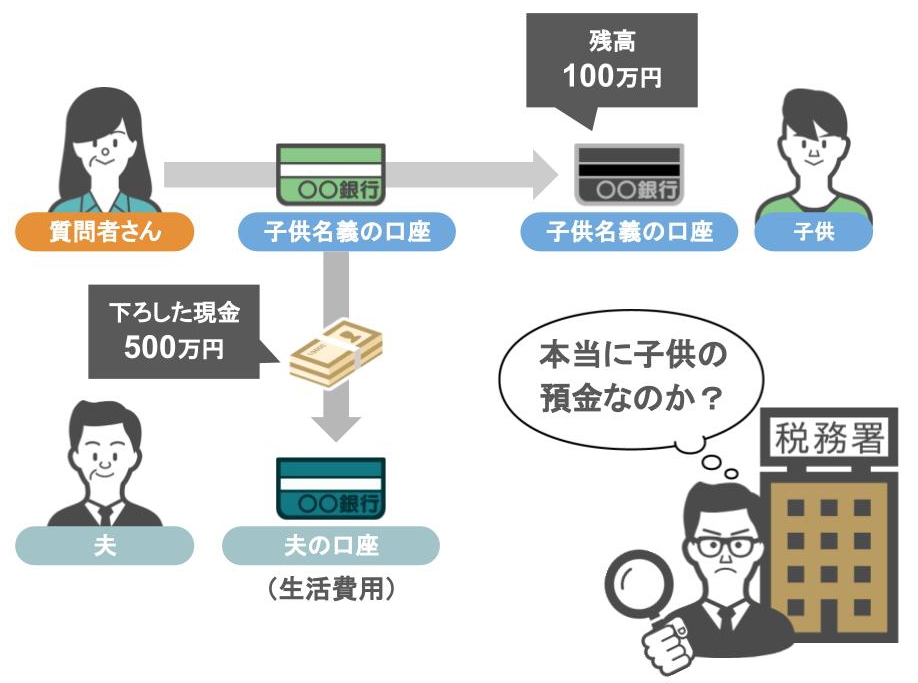

最後に、質問者さんは、

成人した子供さんに1つの通帳を手渡す際に、

● 残高を100万円にして、

● 下ろした現金を(約500万円) 一旦ご主人の通帳(生活費用)に入金された

と仰っていますが・・・これは正直マズいですね。

ここまで、質問者さんが行っていた内容は特に問題が無いと言ってきましたが、

この件に関しては問題があります。

何故なら、➀~➂章までの子供さんの通帳の状態であれば、税務調査官から見ても

● 祖父母から貰ったお金を

● 子供さん本人が受け取り、管理が出来ているという、

● 祖父母から子供への贈与の流れがキチンと明らかになっている通帳だったんですね。

それが

● 子供さんの通帳の中のお金 600万円の内、

● 500万円を質問者さんの旦那さんの通帳に移してしまったことで、

「この600万円は子供の預金として管理運用されてきた」という一貫性が見事に崩れてしまい、

税務調査官から見た際に急に疑わしい通帳になる訳です。

なので

● 子供さんの通帳をこのままにしておいたり、

● さらに親子間で安易にお金の移動を繰り返していたりすると、

将来的に調査官から、

「この預金、管理があやふやじゃないですか?本当は誰の預金なんですか?」

と追及された場合、質問者さんや子供さんは何の申し開きも出来ません。

更に言えば、質問者さんは

● 「子供がもう少し精神的に大人になるまでお金を預かっておこう」くらいの感覚で

● 子供さんの口座から旦那さんへの口座へ500万円の移動を行われたのだと思いますが、

これは残念ながら、子供さんから旦那さんへの贈与になっています。

● 子供さん名義の通帳に入っているお金というのは、名実ともに子供さんのものですから、

● それを他人に無償であげれば立派な贈与行為です。

ですので、このまま質問者さんが何も手を打たなければ、

● 子供さんから500万円のお金を受け取った旦那さんは、

● 来年の贈与税の確定申告で53万円の贈与税を納める必要があるんですね。

(500万-110万)×20%-25万=53万)

では、質問者さんはどうすれば良いのかと言いますと・・・

安心して下さい。

幸い、質問者さんからこの質問を頂いたのは2020年の8月末で、

その数か月前にこの行為が行われたということですので、

● 至急、遅くても2021年の贈与税の確定申告が終わるまでに、

● 旦那さんの通帳に移した500万円を子供さんの通帳に戻せば大丈夫です。

こうすれば、

● 旦那さんに贈与税が課されることはありませんし、

● 通帳の怪しい流れも元に戻りますので、

● 将来的に税務調査官から怪しい通帳と認識されることもありません。

「でもその場合、次は親から子供への500万円の贈与になるんじゃ・・・」

と思われるかと思いますが、

税務署は申告期限内において、間違った贈与を元に戻す行為には贈与税を課税したりしませんので、安心して下さい。

その理由はこの記事にて詳しく解説していますので、気になる方は是非ご覧になってみて下さい。

そして今後はキチンと、

『子供さんの預金口座のお金は、子供さん本人のもの』という事を忘れずに、管理運用を行って頂ければと思います。

まとめ

今回の質問者さんの様なケースは、結構多くの家庭で見られることです。

やはり皆さん、〝家族間での預金の移動〟というものを軽く見がちですが・・・

税務署に弱みを握られない為にも、私はお客さんに対して常に、

『どんなに仲の良い夫婦でも、どんなに可愛い子供でも、税法上は他人なんです。』

『お金の管理は、夫婦でも子供でも他人として考えて行動してください。』

と、言っています。

仲が良いと、どうしても家族内でのお金の管理が大雑把になるのですが、

もし明日にでも離婚しようかと思っている相手に、自分や、自分の子供の預金を移しますか?ということなんですね。

仮に、相談者さんと私が同じシェアハウスに住んでいたとして、

相談者さんの子供の預金500万円を、一旦私名義の口座に移しますか?と言った方がシックリと来るんじゃないでしょうか。

このように税法上は、

● どんなに仲の良い家族でも他人として考えていますので、

● 相手が他人であればこのような事をするのかを考えられたら、

答えはおのずと出ると思います。

● 相手が他人であったら絶対にしないようなことは、家族内においても安易されない様にしておいて下さい!