【保存版】これで相続が発生しても悩まない!税理士探し・手続きの流れ・必要な書類等を解説します

相続税の基礎控除を超える財産がある方が亡くなられた場合、

相続税の申告は亡くなられた日から『10ケ月以内』に行わなければいけません。

● しかし葬儀やその後の後始末をしていたら、

● 10ケ月という期間なんて、あっという間に過ぎてしまいます。

ですので、いざという時に「一体何から手を付ければいいの?」と焦らないで済む様に、

今回の記事では、 ①身近な人が亡くなってから相続税のことを考え始めるのはいつからがいいのか ②自分の家に相続税が掛かるか掛からないかを判断する方法 ③相続税が掛かる場合に相続人の方が取るべき一般的な手続きスケジュール

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①身近な人が亡くなってから、相続税のことを考え始めるのはいつからがいいのか

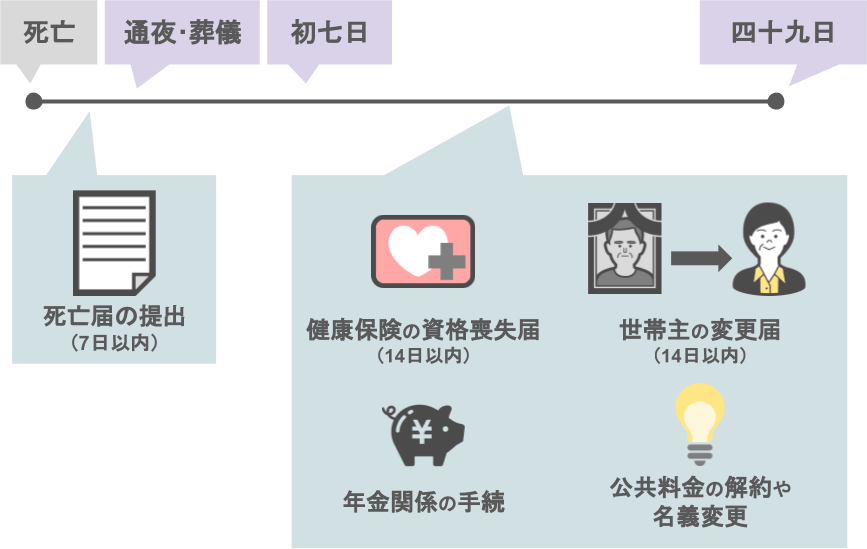

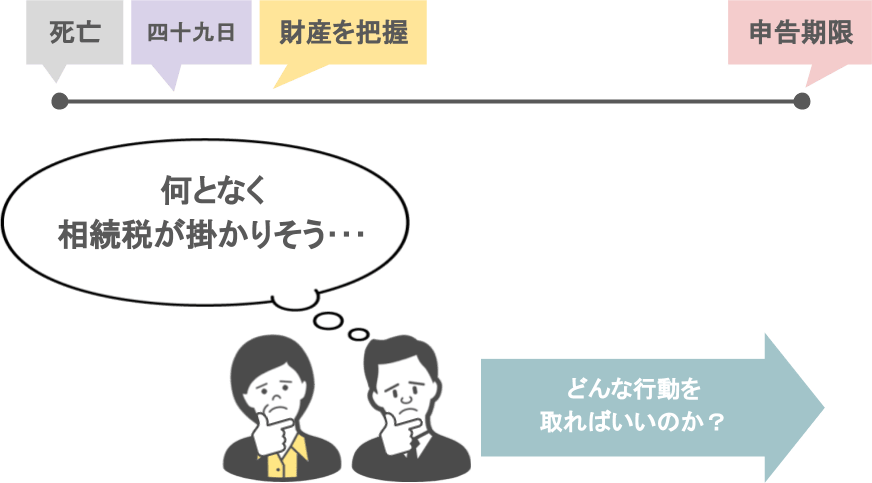

ご家族が亡くなると『お通夜・葬儀』が取り行われ、そしてその後は初七日ですよね。

この時期というのは画像の様に、

● 健康保険や年金関係の手続きや

● 世帯主の変更届け

● 公共料金の解約や名義変更など、

相続人の方は身の回りの事で、とにかく慌ただしいでしょうし、気持ち的にも亡くなった方の相続税のこと等は考えられないでしょう。

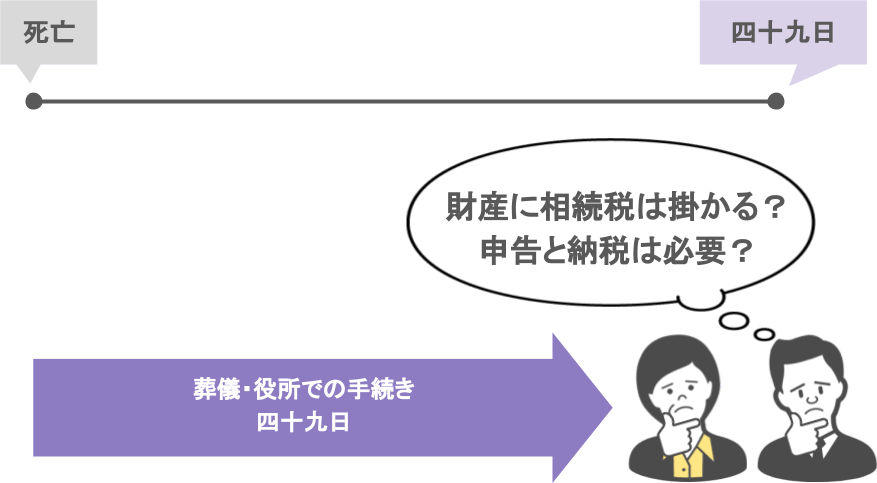

なので、相続や相続税のことについて考えられるのは、亡くなった方の四十九日が終わってからで十分だと思います。

②自分の家に相続税が掛かるか掛からないかを判断する方法

では、四十九日も終わり、身の回りの慌ただしさも、自分達の気持ちも落ち着いて来た。

そうしたら次に考えて頂きたいのは、

● 亡くなった方の財産には相続税は掛かるのか?

● 自分たちは相続税の申告と納税が必要なのか?

ということです。

明らかに資産が多い家庭の場合:

具体的には1億円以上の財産がある家庭でしたら、勿論相続人の方達には相続税が掛かって来るので、

この時期から徐々に、専門家を探して相続税の相談をして下さい。

自宅不動産や現預金が数千万円はある家庭の場合:

「ウチには相続税が掛かるの?申告は必要なの?」と悩まれる方が多いと思います。

そういった方は、

● 相続に強い専門家に「ウチには相続税が掛かるでしょうか?」と相談に行かれても良いですし、

● 相続税が掛かるかどうかを、自分たちでざっくり計算することも可能です

ですのでここからは、「相続税が掛かるか掛からないか分からない」という方の為に、

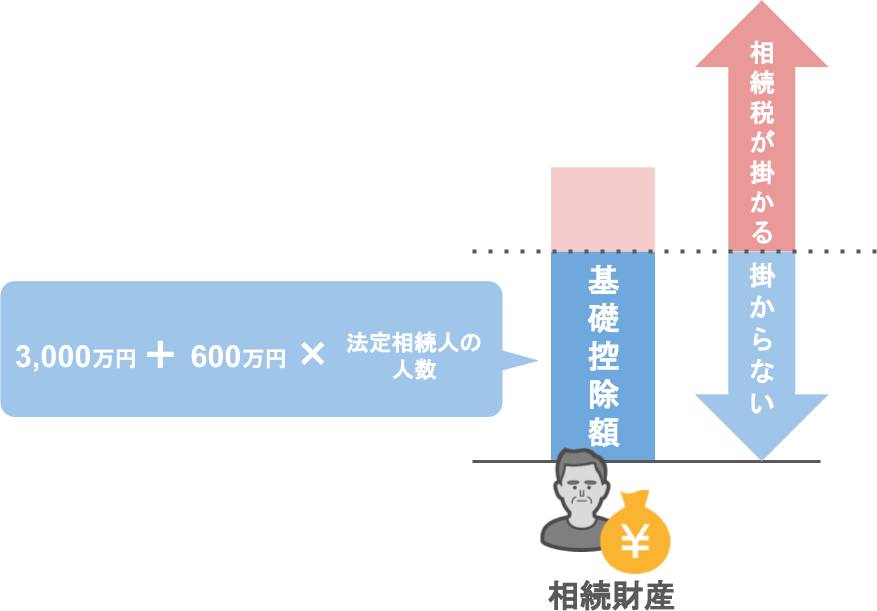

相続税が課税されるかどうかを判断する為の基準である『相続税の基礎控除額』について説明して行きたいと思います。

ⅰ相続税の基礎控除額とは

ではまず大前提として、

「そもそも相続税って財産をいくら相続したら掛かるの?」という所についてお話をします。

相続税が掛かるかどうかというのは、

● 亡くなった方が持っていた財産が

● 『相続税の基礎控除額』である

『3,000万円+600万円×法定相続人の人数』を超えるかどうかで判断します。

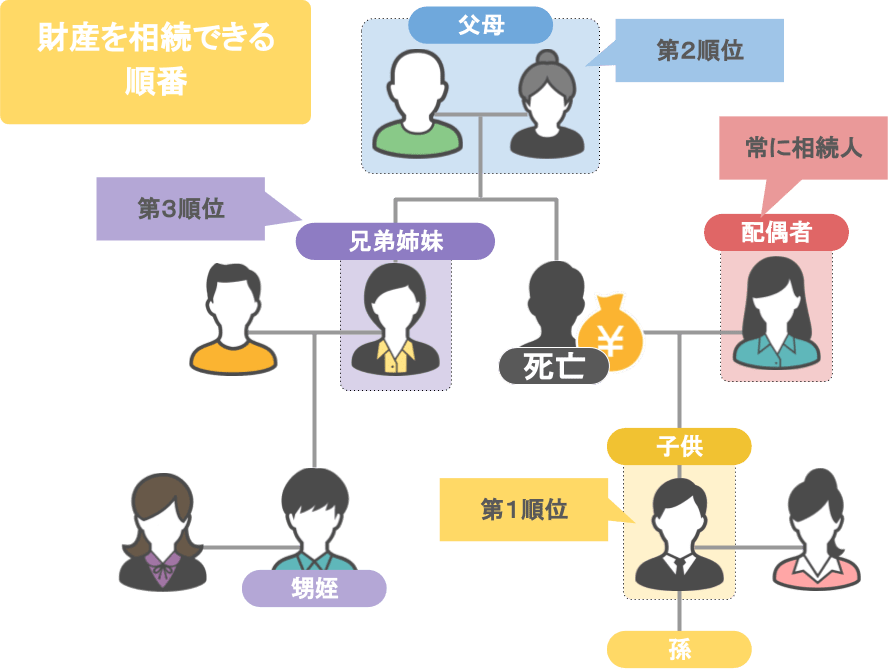

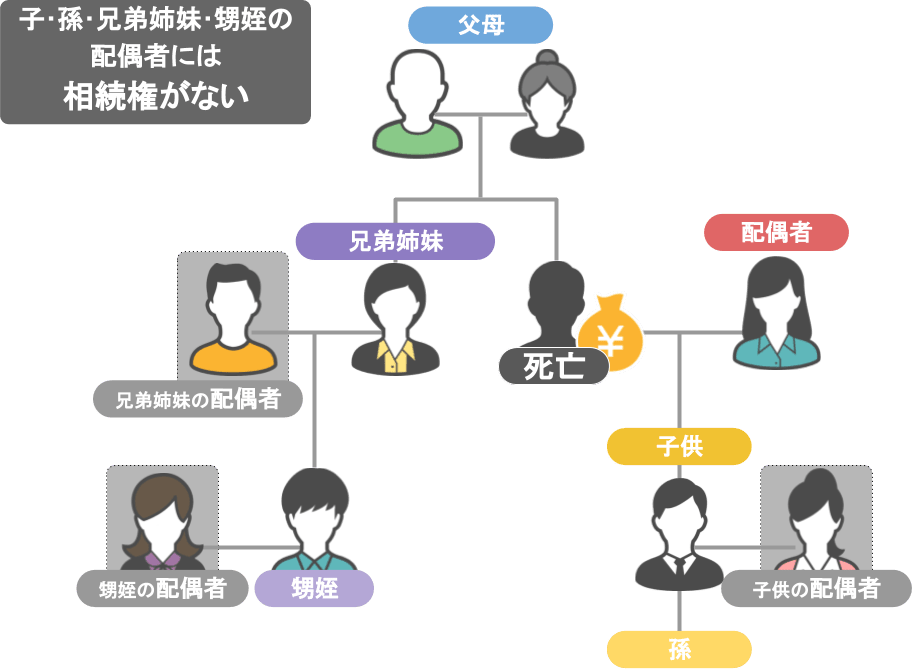

ⅱ法定相続人とは

この【法定相続人】というのは、

亡くなった方の財産を相続する権利がある人のことです。

「亡くなった方の家族なら誰でも相続人になれるのか?」といえばそうではなく、

遺された家族には『財産を相続できる順番』があります。

● 『配偶者』は順番など関係なく常に相続権がありますが、

● 『子供や孫』『親』『兄弟姉妹や甥姪』は、

自分より上の順位の家族がいた場合、財産を相続する権利はありませんし、

● 『子供や孫、兄弟姉妹、甥姪、それぞれの配偶者』については、もともと相続権はありません。

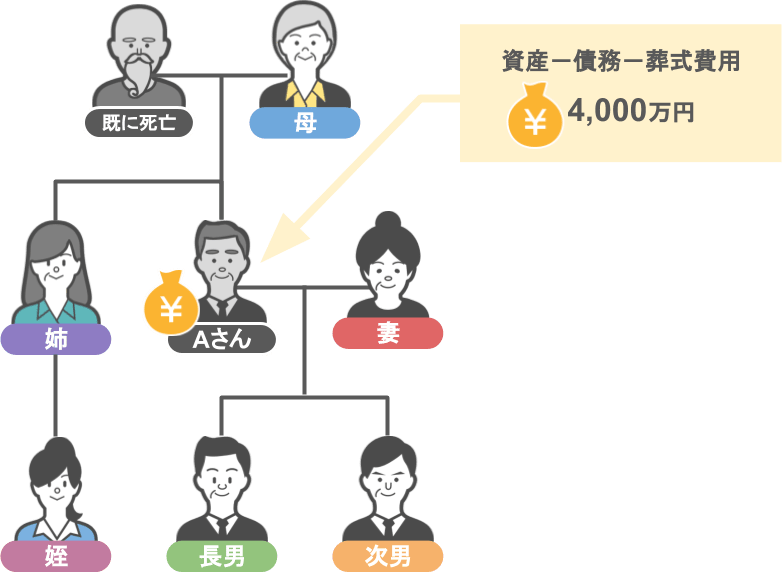

では以上のことを踏まえて、下記画像のモデルケースにおいてAさんが亡くなった場合、

● この家族の基礎控除額はいくらになるのか、

● 基礎控除額を踏まえた上で、この家族には相続税が掛かるのか・掛からないのか、

という所を見て行きましょう。

まず、この中でAさんの財産を相続する権利がある法定相続人は誰か・・・と言いますと、

妻と子供2人で合計3人ということになります。

そして基礎控除は3,000万円+600万円×3人=4,800万円です。

それに対しAさんの財産は4,000万円ですから、相続税はかからず、申告も必要ないという事になります。

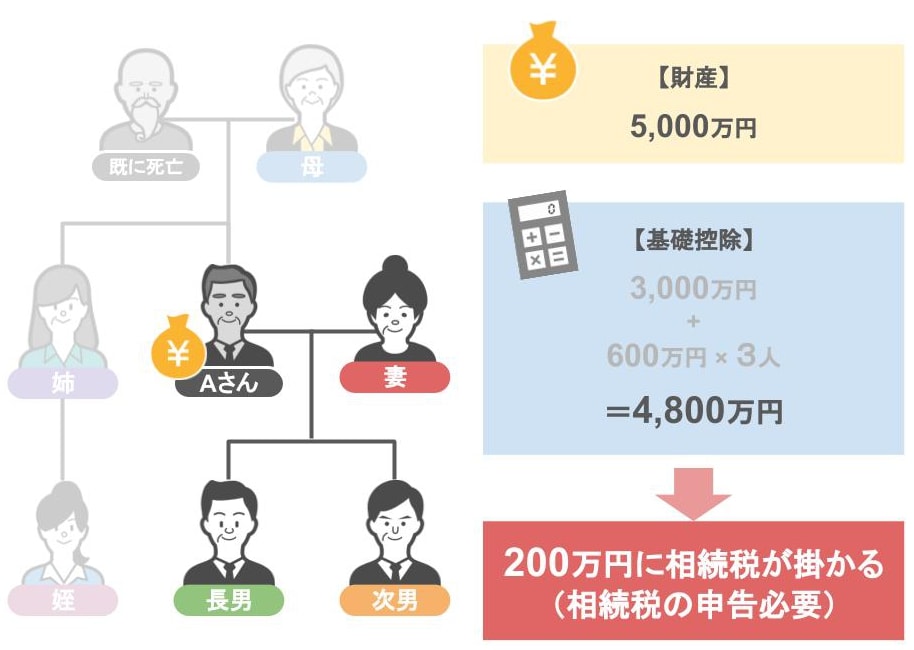

もしAさんの財産が5,000万円あったとしたら、

5,000万円ー基礎控除は4,800万円ですから、残りの200万円の部分に相続税が掛かり、

相続人の方達は、申告と納税が必要になる!ということですね。

この相続税の基礎控除の計算方法や、法定相続人については、以前投稿した記事でより詳しく解説していますので、是非参考にしてみて下さい!

また、この相続税が掛かるかどうかを一旦自分達で判定する場合、

● 亡くなった方の財産である土地や、現金預金、その他の財産について、

● 価値がザックリとでも分からなければ、相続税の計算は出来ませんよね。

その際に疑問に思うのが、

「相続税の対象になる財産というのは、どういった物があるのか?」

「それらの価値をザックリと計算するにはどうすれば良いのか?」

というところだと思います。

これらの回答についてはこの記事内で詳しく解説していますので参考にしてみて下さい。

③相続税が掛かる場合に相続人の方が取るべき一般的な手続きスケジュール

では、亡くなった方の財産を把握した上で、「何となくウチには相続税が掛かりそうだ」となった場合に、

次はどの様な行動を取れば良いのでしょうか・・・?

ⅰ専門家探し

先ず行って頂きたいのは、専門家を探して相続に関する相談をすることです。

その際には、絶対に相続専門を謳っている専門家を探して相談を行って下さい。

相続というのは1件の依頼料が高いので、報酬を目当てに、相続を少しかじったくらいの方達も相続業務を受け付けている場合があります。

しかし、

相続税というのは、所得税・法人税とは違い、かなり特殊な税法ですので、

依頼をした専門家に深い知識と経験がなかったために、

「土地などの価格についていい加減な評価を行われてしまい、最終的に納める税金が何百万、何千万と高くなってしまった」

という話は、本当に多いです。

もしも少しでも費用が安い税理士事務所にお願いしたいと思っているのでしたら、

せめて相続専門を掲げている税理士の中で一番安い所に相談に行ってくださいね。

「税理士だったらどこでも良い」という考えは危険ですので、そこだけは気を付けておいて下さい。

さてでは、

● 四十九日も終わり、

● どうやらウチには相続税が掛かりそうだということで、相談する税理士も選んだ。

ではここから先の相続税申告は、一体どの様な流れで行われるのかを見て行きます。

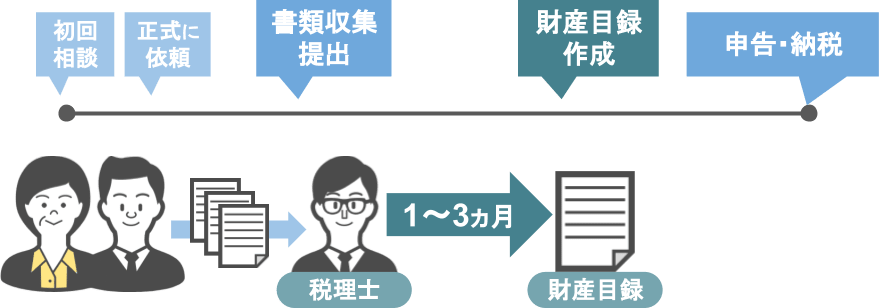

ⅱ初回相談

税理士を選んだら、相続の初回相談の際にどんな資料を持って行けばいいのでしょうか?

これは訪問される事務所ごとに違いはあるでしょうが、

税理士側として、初回の相談の際に持って来て頂ければ助かるものとしましては、

● 亡くなった方の預金通帳や残高証明 ● 所有されている有価証券等が分かる書類 ● 亡くなった方のご自宅に送られてくる固定資産税の通知書

などですね。

勿論これらの資料は、「あくまでも最初に持参して貰えれば、相談がスムーズに行く」という意味で挙げていますが、

最初の相談の時点では、その税理士が信用できる人かどうかは分かりませんから、

「最初は手ぶらで話だけをしに行く」という方針でも全く問題ないと思います。

ⅲ書類収集

さてでは、初回相談が終わり、

● 税理士の見立てでも相続税は恐らく掛かかるだろうということで、

● 相談先の税理士に正式に依頼をする事にした。

ではここから先、相続人の方達はどういった行動を取ればいいのかですが、

正式に依頼をした税理士から「次の様な書類を集めて下さい」と言う指示があります。

主に、 ● 亡くなった方の戸籍謄本、除籍謄本 ● 相続人の方達の戸籍謄本や印鑑証明書 ● 亡くなった方の財産、債務が分かる資料など

このような集めて頂くことになります。

〝財産や債務が分かる資料〟についてはこれらの記事で詳しく解説していますので、今回の記事ではざっくりと説明しますね。

相続財産には、この図の様に、皆さんに身近な

●【現金、預貯金】や土地建物などの【不動産】の他にも、

あまり聞き馴染みのない物ですと、

●【借地権】や【漁業権】などの権利も相続財産になります。

それと相続人の方が、

● 故人が無くなる3年以内に贈与を受けていた場合は、

●【贈与を受けた財産】も相続財産に含める事になりますので、

このあたりも税理士に話して貰えればと思います。

また、

● 亡くなった方が抱えておられた【債務】や【葬式費用】というのは、

● 相続税の計算の際に、亡くなった方の財産から控除することが出来ますので、

これらの資料も集めて頂く必要があります。

【債務】とは ● 借金、借入金 ● まだ納めていない税金 ● 故人が確実に返済や納税をすべきであった物(未払いの病院代・介護費用など)が対象です。

【お葬式費用】とは ● お通夜の費用 ● お葬式当日の費用が対象 ● 戒名などもお葬式の費用に入ります

意外に思われるかもしれませんが、

➡初七日や、四十九日などの法要に掛かる費用、

➡それと香典返しの費用などは

お葬式費用の中には含まれません。

貰ったお香典は故人の相続財産に含める必要はありませんので、

その代わりといいますか、香典返しの費用はお葬式費用にも含めません。

あくまでも葬式費用に計上するのは、お通夜とお葬式当日の費用となります。

これらの資料を集めて頂き、依頼先の税理士に提出して頂いたら、その資料を基に税理士が亡くなった方の財産・債務の正確な評価額を計算し、財産目録の作成を始めます。

これには大体1か月~3か月くらいの時間が必要ですので、その間は相続人の方は特に何もされることはありません。

ⅳ遺産分割協議

そして財産目録が完成しますと、次に相続人の方達に行って頂くのは『財産目録をベースとした遺産分割協議』です。

遺産分割協議の基礎知識と分割協議の際に勘違いしやすいポイントについては、この記事で詳しく解説しています。

● 相続人間において遺産分割協議が無事に纏まりましたら、

● その内容を元に税理士が遺産分割協議書を作成しますので、

● 相続人の方達はその書類に署名と実印を押して頂き、

これで大方の作業は完了です。

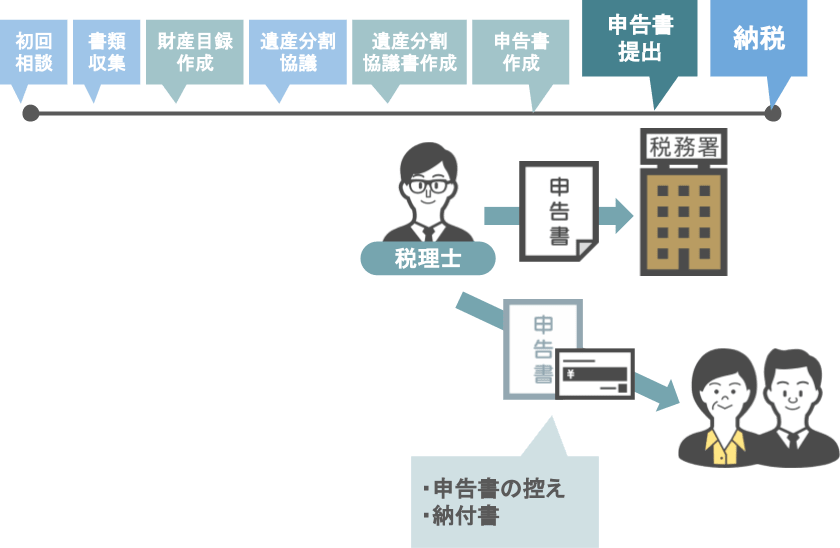

ⅴ納税

その後は、

● 税理士が遺産分割協議書を元に相続税の申告書を作成しますので、

● 相続人の方達には申告書と遺産分割協議書の最終チェックを行っていただきます。

問題がなければ、

● 税理士が相続税の申告書を亡くなった方の住所を管轄する税務署に提出、もしくは郵送を行います。

その後、税理士から

● 申告書の控えと必要事項を記入した相続税の納付書が渡されますので、

● 相続人の方は納付書を使い銀行や郵便局で相続税の納付を行って頂き、

全ての手続きは完了となります。

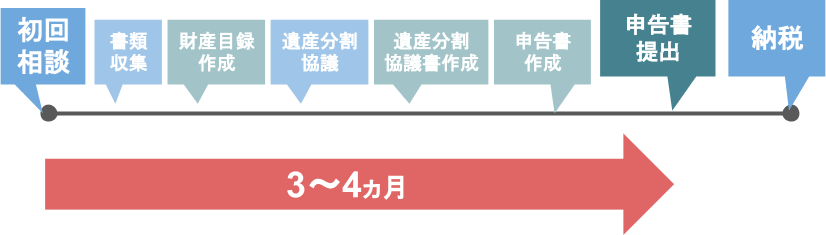

◆相続税の申告手続きは時間に余裕を持って始めましょう

ここまで見てきた、相続税の初回相談から相続税の申告までの一連の流れというのは、

順調に行っても、大体3~4か月位の時間は掛かります。

相続税の申告期限というのは、被相続人の方が亡くなった日から10か月以内ですが、

当事務所のお客さんの中には申告期限日の1か月前や、数日前に相談に来られる方もいらっしゃいます。

ですがそういった場合、

書類を集める方も気持ちが焦ってしまい、重要な財産の明細等を見落としてしまうという事もありますので、

やはり相続税の申告手続きというのは、亡くなった方の四十九日を過ぎた辺りから時間に余裕を持って動いて頂ければと思います。