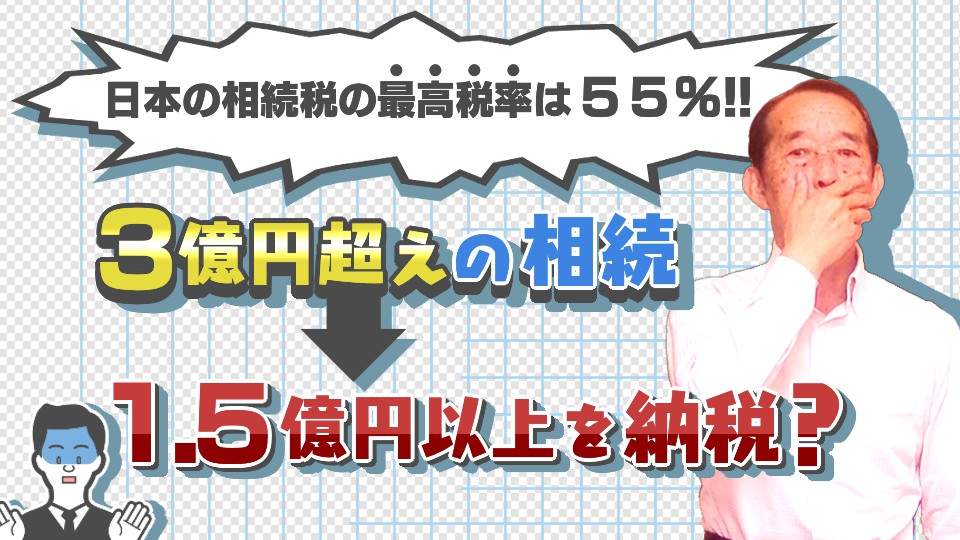

【最高税率55%】3億円超の財産を相続したら半分以上を相続税で持っていかれるって本当?

相続税は「高い、高い」と皆さん言われていますよね。

それもその筈でして、皆さん馴染みのある

● 消費税は、2020年3月時点で10%、

● 所得税は最高で45%なのに対して、

● 相続税の最高税率はなんと55%にもなるんです!

今回の記事では、

● 日本の相続税の税率は世界的に見てどれくらい高いのか

● 高額な遺産を相続したら半分以上が税金で無くなるのか

● 相続税の計算の手順

という、3つのテーマについてお話します。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①日本の相続税の税率は世界的に見てどれくらい高い?

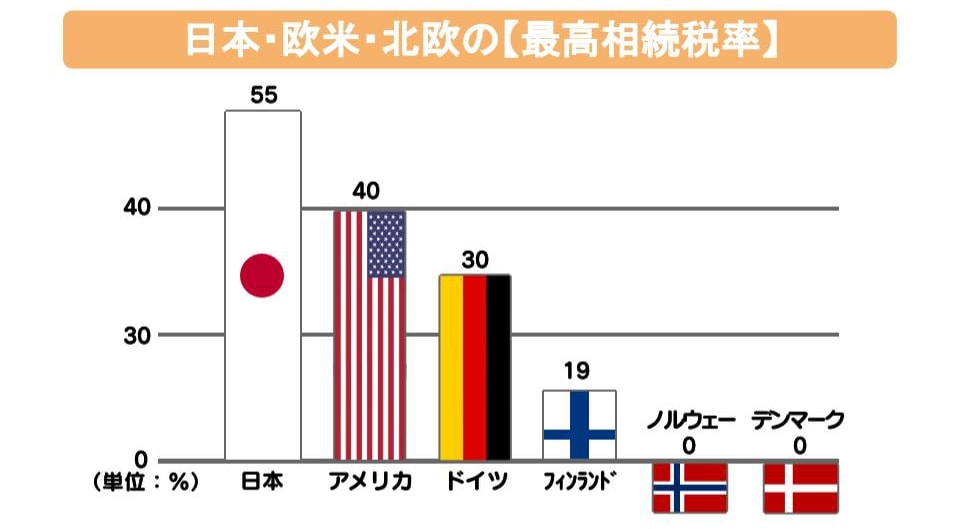

さて、まずちょっと下の表を見て頂きたいんですが、

この表は世界の主要国の最高相続税率を比較したものでして、

見て頂いたら分かるように、アメリカなどの欧米圏や、フィンランドなどの北欧圏の国を抜いて、日本の相続税率は世界一高いんです!

ちょっと以外だったんじゃないでしょうか?

大国のアメリカはもとより、北欧圏は社会福祉が完備されている分、消費税などの税金も高いですから、相続税も高そうに思えますよね。

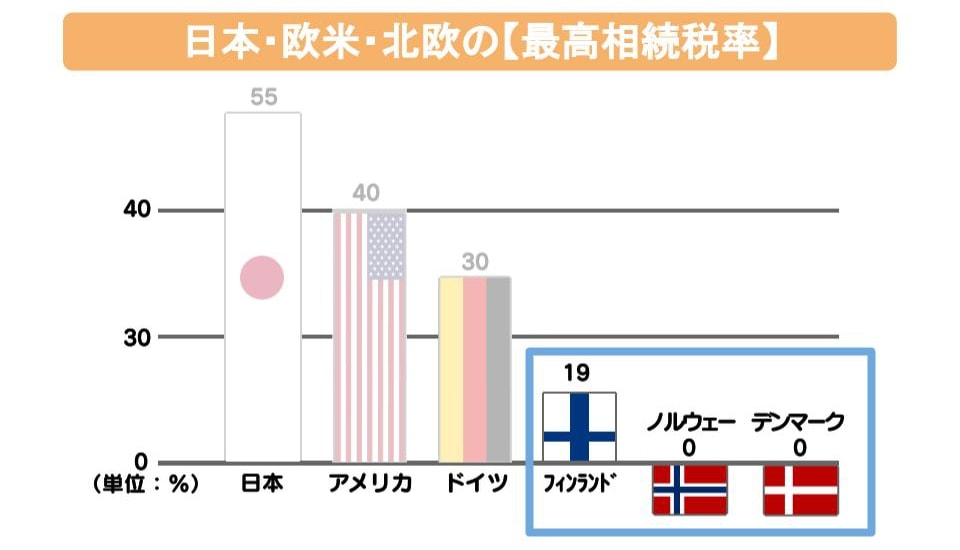

ですが下のグラフのように北欧は相続税が廃止されて0%になっている国もありまして、

相続税があるフィンランドでも、その税率は最高で19%なんですね(近親者の場合)。

北欧は相続税が安い!

どうして相続税が低いかと言いますと、これは〝2重課税を少なくするため〟なんです。

と言うのも、北欧圏の人達は相続が発生するまでの人生の中で、既に高額な税金を払って来ています。

ですので、亡くなった後も高い相続税を払わないといけないとなると、資産が民間に残らなくなってしまいますよね。

そうなると、民間の購買力も低下するという問題も発生しますから、

これを避けるために北欧・欧州では、相続税の率が低くなってるんです。

②高額な遺産を相続したら半分以上が税金で無くなる?

その一方、冒頭でもお話しましたが、日本の最高相続税率は55%もあります。

下の表を見て頂きますとわかるように、

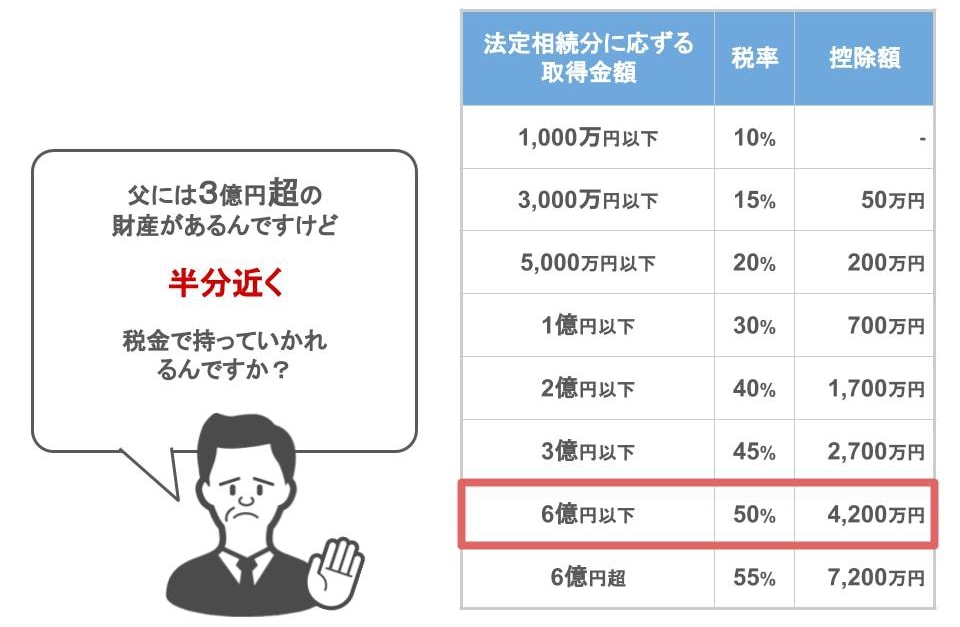

3億円を超える財産があった場合でも50%の相続税がかかってくるんですね。

そんな訳ですから、私の事務所に相談に来られたお客さんからは、

「亡くなった父には3億円超の財産があるんですけど、この表の通りなら半分近くも税金で持っていかれるんですか?」

という様な質問を受ける事があります。

これは皆さんがよく勘違いをされているところなのですが、実は

● 相続税の計算方法は複雑で、

● 最終的に支払う税額は、皆さんが思っているよりもずっと低くなるんです!

③相続税の計算の手順

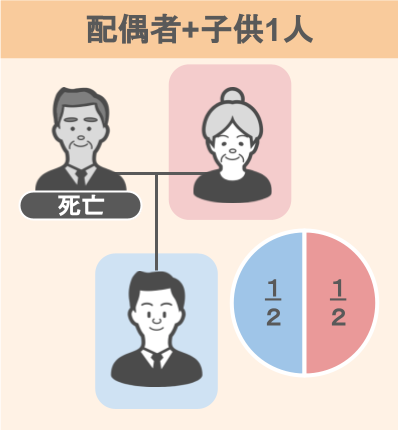

では、相続税の計算をどうやって行うのか、今回の記事では下図のモデルケースを使ってザックリと解説をして行きたいと思います。

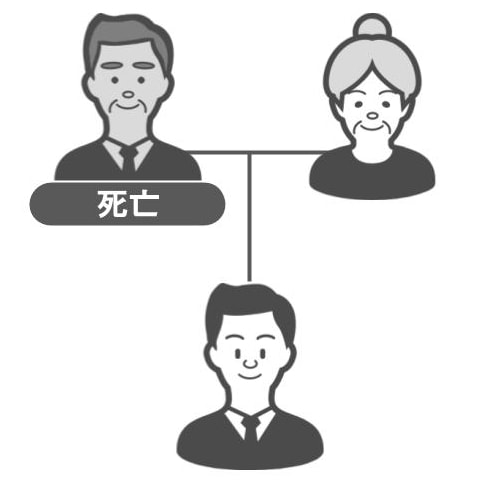

【家族構成】

● 夫(死亡)

● 妻

● 子供1人

では相続税の計算の手順についてですが、相続税の計算には3つのステップがあります。

①亡くなった方の財産と債務・お葬式費用を把握する

②正味の財産額から基礎控除を引く

③最後に税額を計算する

こういった順番ですね。

小難しそうに思えるかもしれませんが、一つ一つの要素は簡単ですので、順番に見て行きましょう。

ステップ➀:亡くなった人の財産と債務を把握する

ステップ➀では、

● 亡くなった方の【財産】と【債務】【お葬式費用】を把握して

● 【正味の財産額】を出す必要があります

この【財産】と言うのは、下の図の様に、皆さんに身近な

● 現金、預貯金や

● 土地建物などの不動産、

あまり馴染みのない物ですと、

● 借地権や漁業権などの権利も相続財産になるんですね。

それと、

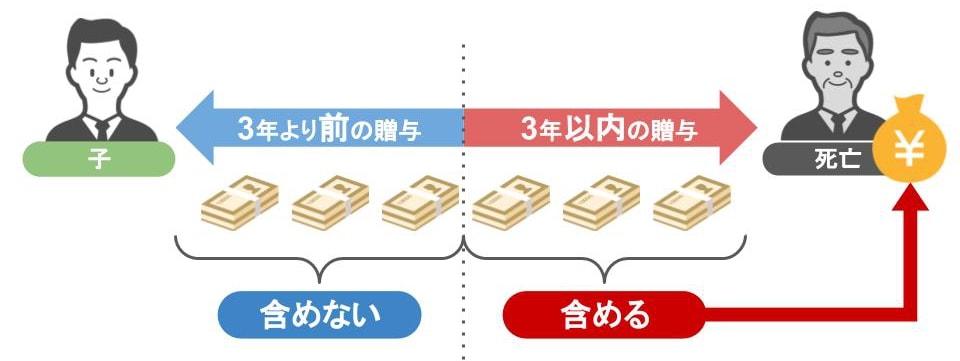

● 相続人の方が、故人が無くなる3年以内に贈与を受けていた場合は、

贈与を受けた財産も相続財産に含める事になりますので、ここは注意が必要です。

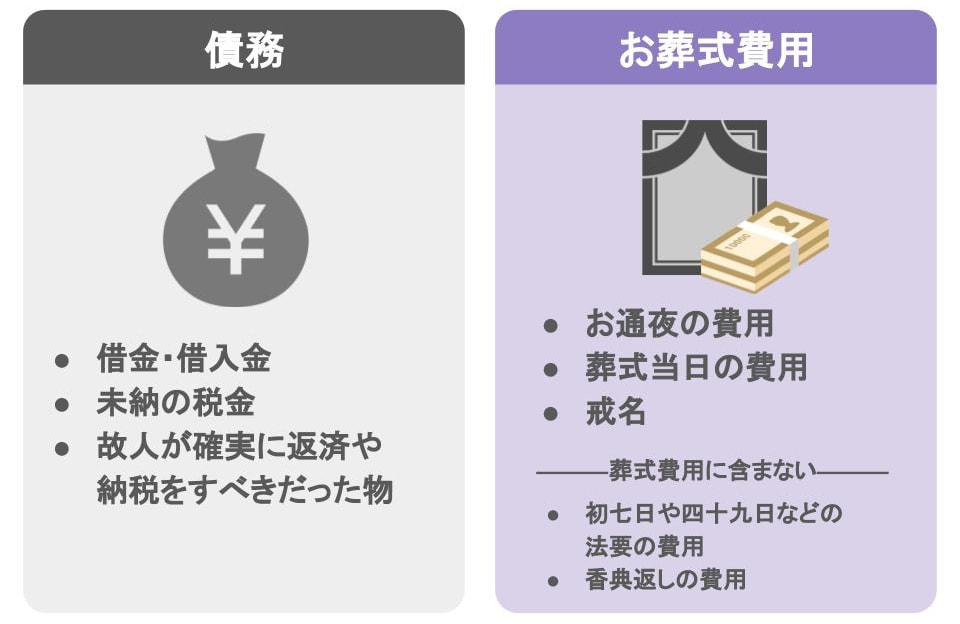

これらの【財産】が把握できましたら、次は【債務】と【お葬式費用】を把握しましょう。

【債務】と言いますのは、

● 借金、借入金や、

● まだ納めていない税金など、

故人が確実に返済や納税をすべきであった物が対象です。

【お葬式費用】と言いますのは、

● お通夜の費用

● お葬式当日の費用が対象です。

● 戒名などもお葬式の費用に入ります。

意外に思われるかもしれませんが、

● 初七日や、四十九日などの費用、

● 香典返しの費用

などはお葬式費用には含まれません。

初七日や四十九日の費用は、お通夜やお葬式当日の費用の対象ではありませんし、

貰ったお香典は故人の相続財産に含める必要はありませんので、その代わりといいますか、香典返しの費用はお葬式費用にも含めません。

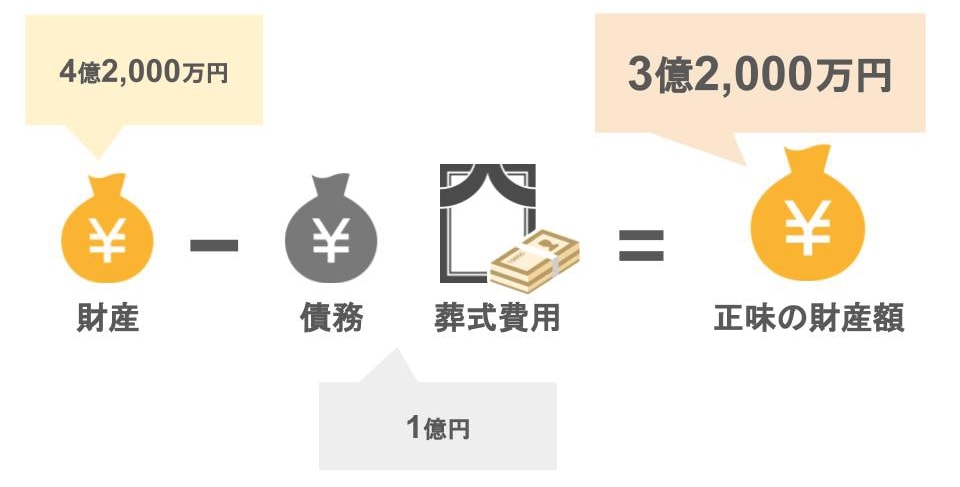

さて、このように【財産】と【債務・お葬式費用】が分かりましたら、

次は【正味の財産額】を計算しましょう。

もうこれは単純です。

把握した財産額から債務とお葬式費用を引くだけ。

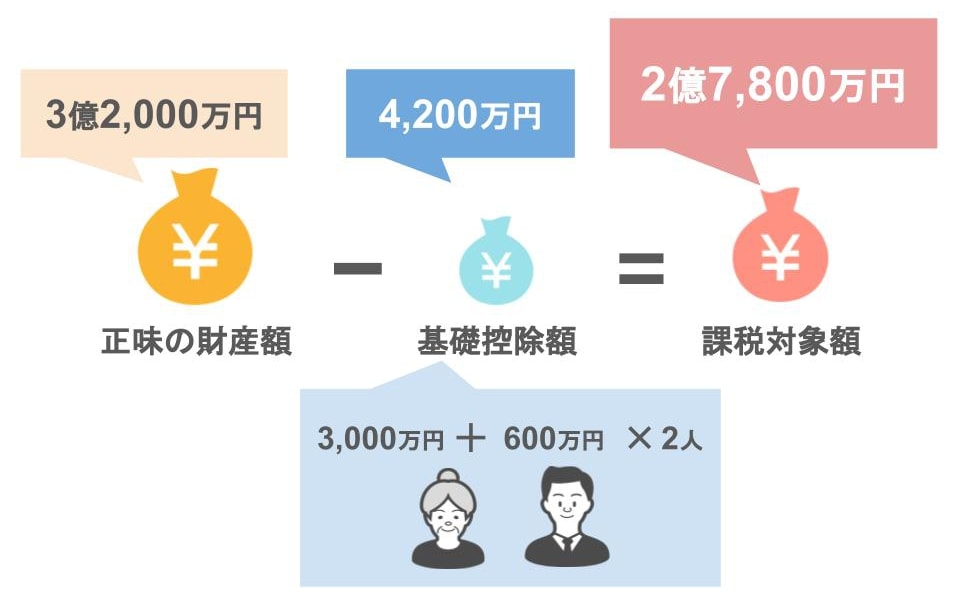

例えば、

● 把握した財産が4億2,000万円で

● 債務とお葬式費用が1億円でしたら、

● 正味の財産額は3億2,000万円となります

これでステップ➀は完了です!

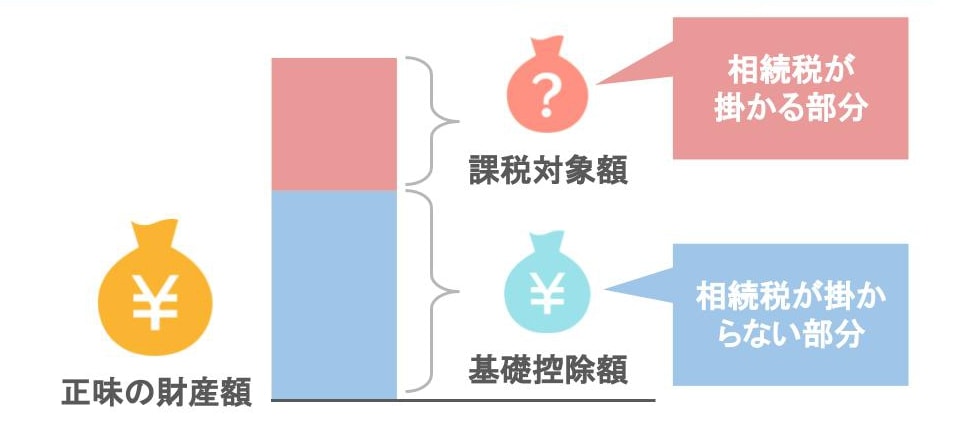

ステップ➁:正味の遺産額から基礎控除を引く

では次はステップ②に移りましょう。

ステップ②では、

● 先ほど出た【正味の財産額】から、

● 【基礎控除】を引いて

● 実際に相続税が掛かる財産額、いわゆる【課税対象額】を出します。

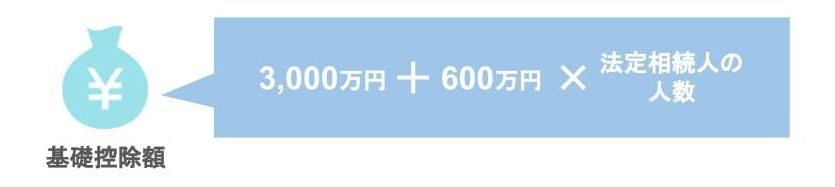

【基礎控除】というのは、

● 相続財産の内、相続税が掛からない部分で

● 3,000万円+600万円×法定相続人の人数

という計算式で計算します。

【法定相続人】についてざっくり説明すると、

「旦那さんが亡くなった場合は、奥さんと子供が相続人」

というような、皆さんが一般的に認識されている相続人のことです。

さて【基礎控除】は、

● 法定相続人が1人であれば、3,600万円

● 2人なら4,200万円

● 3人なら4,800万円

といった感じで、法定相続人の数が多ければそれだけ基礎控除の額も大きくなります。

ステップ➀で出た【正味の財産額】から、この【基礎控除】を引いた額が、実際に相続税が掛かって来る【課税対象額】というわけです。

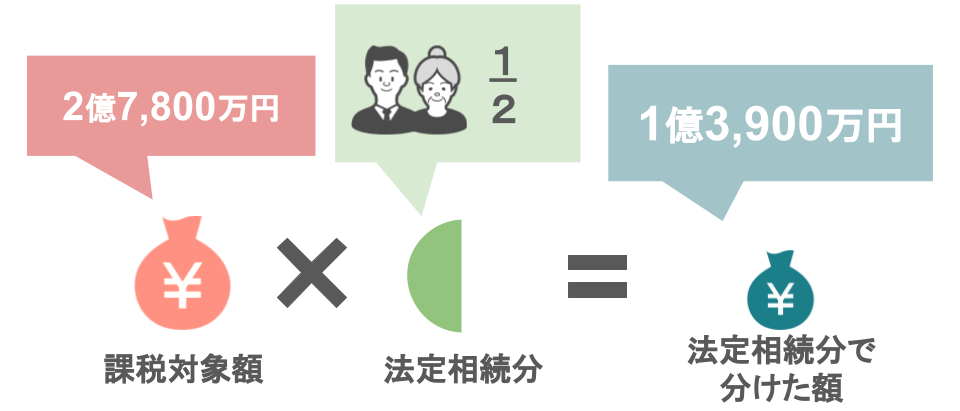

今回のモデルケースに当てはめますと、

● 【正味の財産額】は3億2,000万円で

● 【基礎控除】は4,200万円ですから

● 【課税対象額】は2億7,800万円となりました。

これでステップ➁は完了です。

次はいよいよ相続税の税額の出し方ですね!

ステップ➂:相続税額を計算する

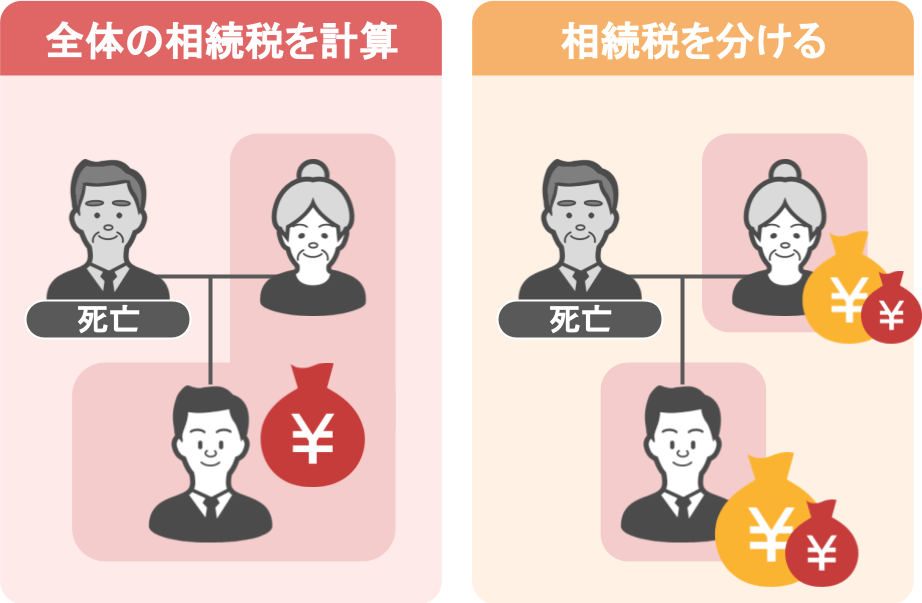

相続税というのは、

● 「相続人全員で合わせていくら相続税を払わなければいけないのか?」

という部分を先に計算する必要があります。

そこで出た家族全体の相続税額を、

● 各相続人が相続した財産の額に応じて按分し、

● 各人が相続税を納税します。

ではまず「相続人全体でいくら相続税を払わないといけないのか」という部分の計算について見ていきましょう。

法定相続人が複数いる場合は、

【法定相続分】の数字を使って計算をする必要があります。

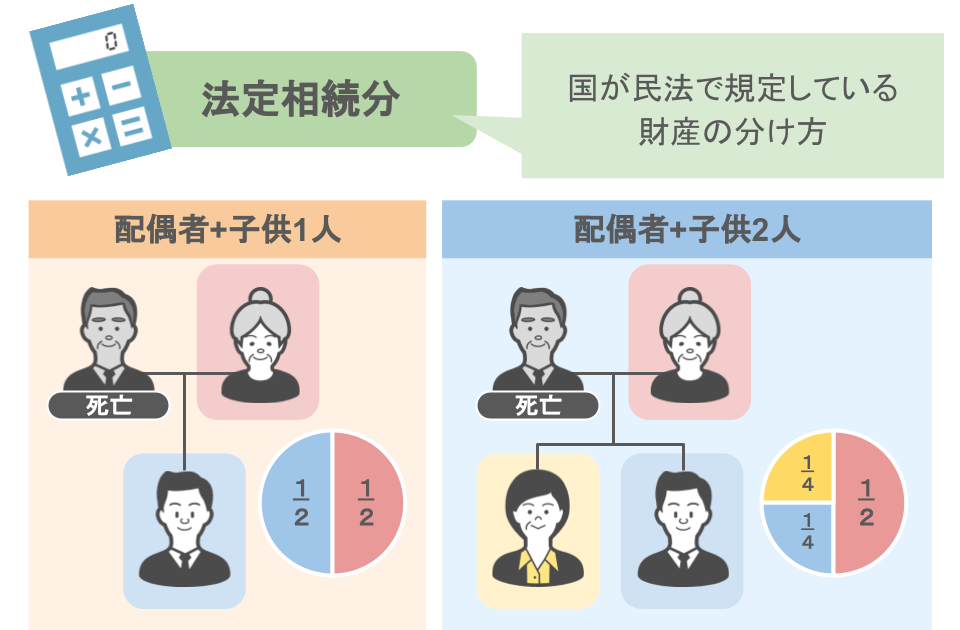

この【法定相続分】は、ざっくり言いますと

〝国が民法で規定(オススメ)している財産の分け方〟だと思って下さい。

例えば、

【法定相続人が配偶者と子供1人だった場合】

● 配偶者は財産の2分の1

● 子供も財産の2分の1を相続するのを規定(おオススメ)されている。

【法定相続人が配偶者と子供2人の場合】

● 配偶者は財産の2分の1

● 子供は財産の4分の1ずつ相続するのを規定(おオススメ)されている。

というような感じです。

● 法定相続人が〝誰か〟によって、

● 規定(おオススメ)されている財産の取り分が違ってるんですね。

勿論、この【法定相続分】というのは、あくまでも規定(おオススメ)されている割合というだけで、実際に相続財産を分ける時にこの法定相続分に従う必要はありません。

しかし、相続税の税額を計算するときは、一旦この【法定相続分】の数字を使って、「相続人全体の相続税が幾らになるのか」という部分を計算する必要があります。

今回のモデルケースでは法定相続人が配偶者と子供一人ですから、

【法定相続分】はこのようになっています。

まずはステップ②で計算した、相続税がかかる【課税対象額】を、

この【法定相続分】で一旦分けて計算します。

2億7,800万円×2分の1で、1億3,900万円になりますね。

法定相続分が相続人によって違う場合は、それぞれ計算するようにしましょう。

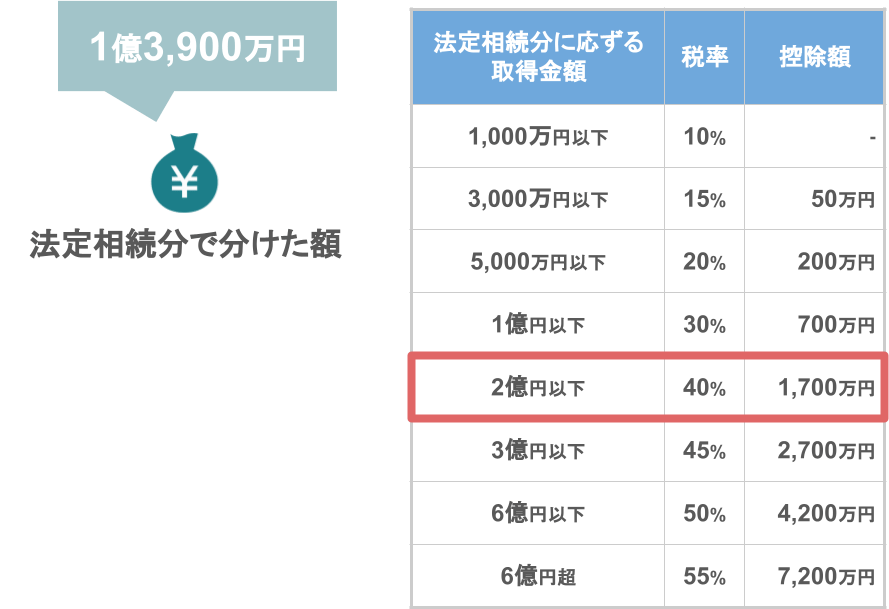

次は、【法定相続分で分けた額】に対する、【相続税の税率】と【控除額】を下の表で確認しましょう。

1億3,900万円に対する税率は40%で、控除額は1,700万円ですね。

確認できましたら、

● 法定相続分で分けた額に税率を掛けて、

● 税額控除の額を引けば、

各相続人のとりあえずの税額が出ます。

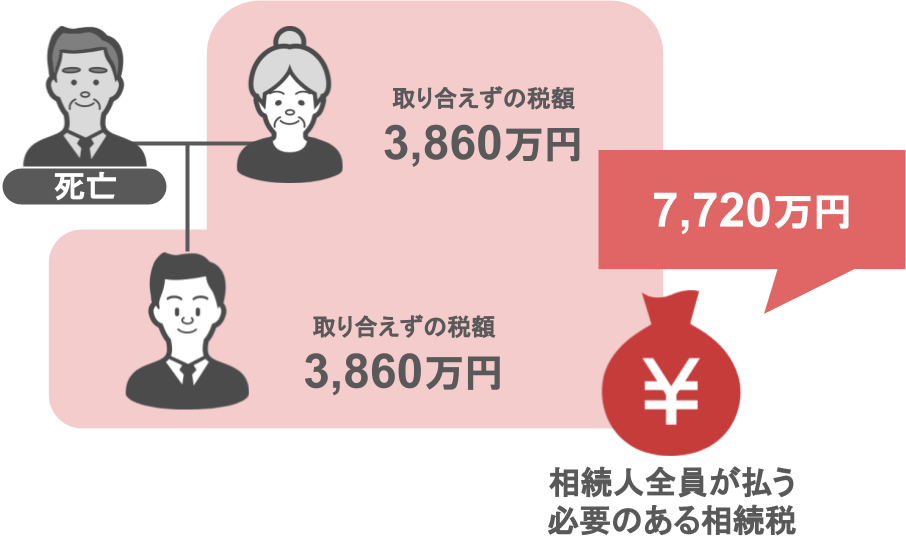

今回の場合は1人当たり3,860万円ですね。

そしてこの税額の合計が、

「相続人全員で払う必要のある相続税」と言う事になるんです。

つまり今回は7,720万円ですね

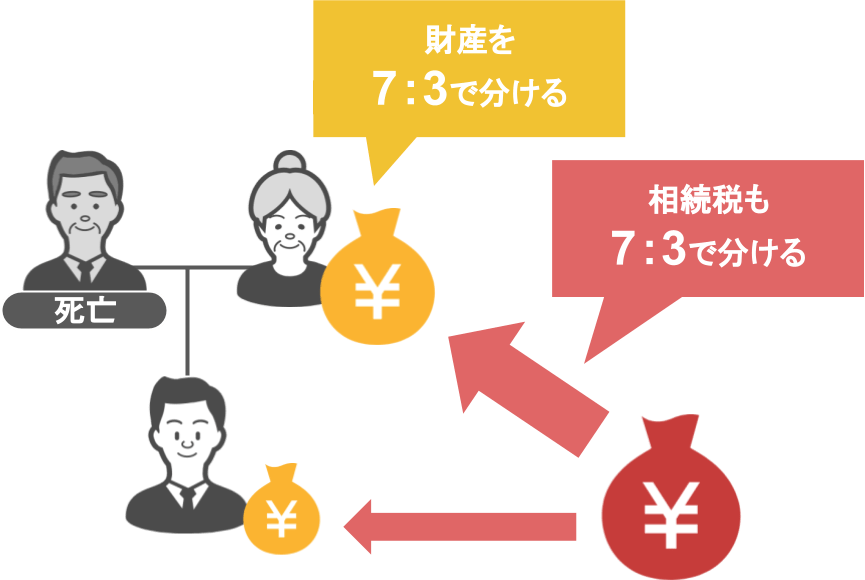

あとは、実際に財産を相続した取り分によって、この相続税を分けます。

● 子供が全額を相続したのであれば、先ほど計算した相続税も全部子供負担がしますし、

● 配偶者と子供で7:3で分けたのなら、相続税も7:3ずつ負担しますが、

配偶が払う相続税は、〝配偶者税額軽減〟と言う特例を使えばグッと下げる事ができます。

この〝配偶者税額軽減〟の特例については、以前別の記事で詳しく説明しています。

さて、これでステップ③の相続税の計算は完了です。

ここまでで、

ステップ①亡くなった人の財産と債務・お葬式費用を把握する

ステップ②正味の遺産額から基礎控除を引く

ステップ③税額を計算する

と説明してきましたが、ステップ③はちょっと複雑に感じたかもしれませんね。

ですがゆっくりと計算すれば、そう難しい物ではありません。

よくわからない方程式もありませんからね。

足す、引く、掛ける、この3つしか使いません。

前半で、お客さんからの質問として紹介した

「亡くなった父には3億円超の財産があるんですけど、この表の通りなら半分も税金で持っていかれるんですか?」

という質問も、

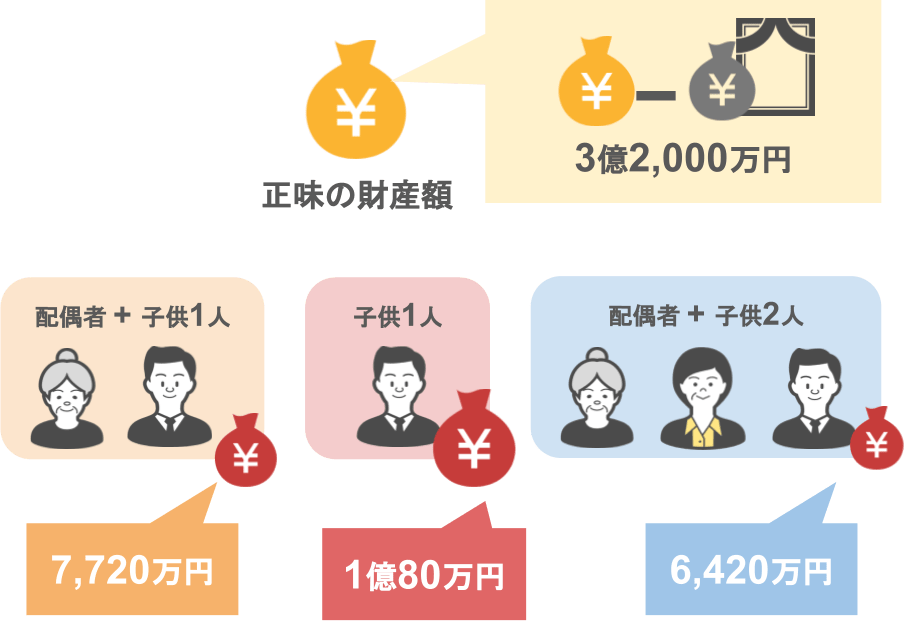

● 総資産から債務などを引いた正味の相続財産が3億2,000万円でしたら

相続人が配偶者と子供1人の場合:

家族全員の相続税の総額は7,720万円

相続人が子供一人の場合:

相続税は1億80万円

相続人が配偶者と子供2人の場合:

家族全員の相続税の総額は6,420万円

となります。

さらにここから、配偶者の税額軽減などの特例を使えば、相続税をグッと下げる事ができるんです。

どうでしょうか、多くの方は「相続税の最高税率は55%」と聞くと、「相続した財産の半分を国が取っていくと」いう風に思われますが、

実際に今回の記事で見てきた方法で計算をしますと、皆さんの想定よりも、実際の相続税額はグッと低い金額になったと思います。

とはいえ、冒頭でも言いましたように日本の相続税率は世界的に見ても高いですから、

是非この記事を読まれている皆さんには、将来の相続税を少しでも減らせるように、

いま元気な内から自身の財産を次の世代に渡して行く準備をして頂ければと思います。

その際には過去の記事で、将来の相続税の節税に関する文章を多数上げていますので、

是非ご覧になってみて下さい。