へそくりは旦那にばらせ!専業主婦の高額預金やへそくりが税務署に狙われやすい理由と税務調査を受けない為に取るべき3つの行動

相続が発生した際、税務署は、専業主婦をされていた方の高額預金やへそくりを注意深くチェックしています。

なぜ税務署が専業主婦の方の高額預金やヘソクリを狙うのか、ずばりその理由は、

● 妻が自分のお金だと思って溜めていたへそくりは、

● 法律上は〝実は旦那さんのお金〟だからです。

ですので、いざ夫の相続が発生した際に、専業主婦である妻が税務署からへそくりを指摘されたくなければ、

今あなたが貯めているへそくりを、思い切って旦那さんにバラす必要があるんです。

そうしなければ、あなたが溜めて来たへそくりは、税務調査の際に旦那さんの物であるとして相続財産に入れられてしまいます。

では、そうならない為にも、今回の記事では、

● なぜ専業主婦の高額預金やヘソクリは税務署に狙われるのか、 ● 税務調査でヘソクリを指摘されない為には、今からどの様に対処しておくべきか、

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①専業主婦の高額預金やヘソクリは税務署に狙われている!?

まずは〝なぜ専業主婦の高額預金やヘソクリは税務署に狙われるのか〟という所なんですが、

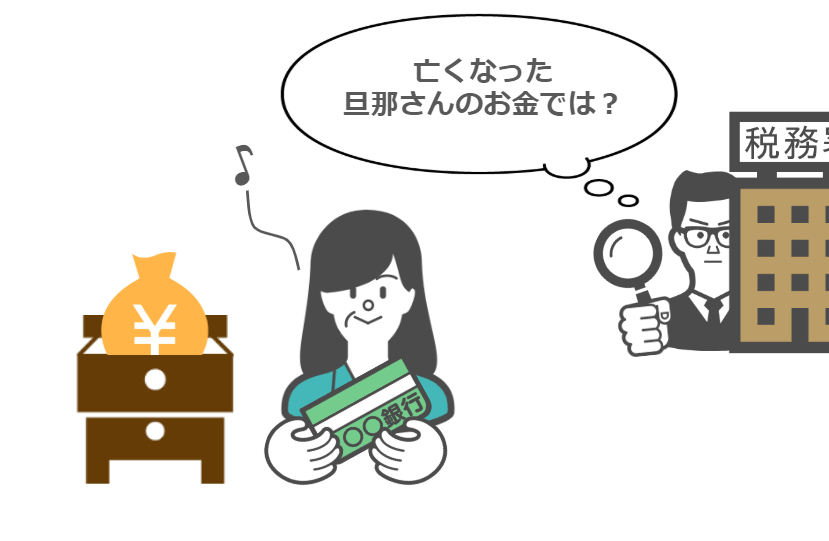

まず税務署は、専業主婦の方が高額な預金やお金を持っていた場合、「これは亡くなった旦那さんのお金ではないのか?」と疑います。

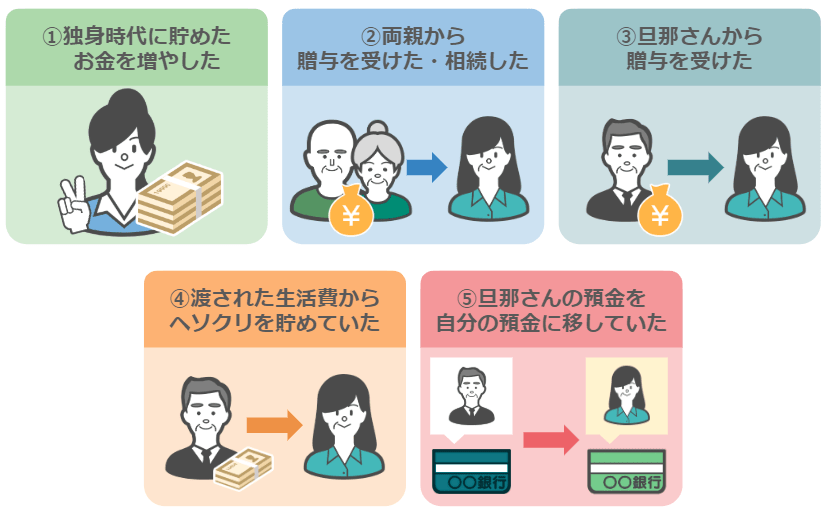

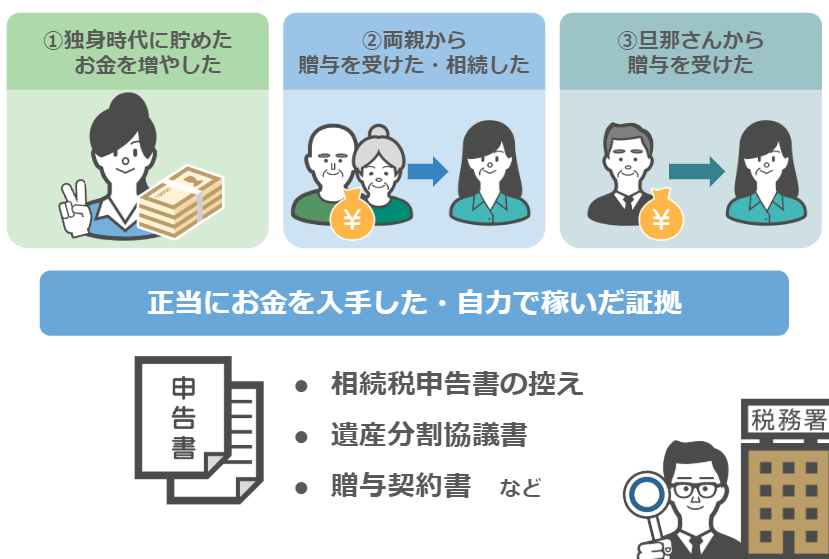

専業主婦の方が高額なお金を持っている場合というと、

1⃣独身時代に貯めたお金を運用して増やしていた場合、 2⃣奥さんが自分の両親から贈与を受けたり、財産を相続した場合、 3⃣旦那さんから贈与を受けた場合、 4⃣毎月旦那さんから渡される生活費からヘソクリを貯めていた場合、 5⃣旦那さんの預金をコッソリと奥さんの口座に移していた場合、

1⃣~3⃣のケースで預金や手持ちの現金が高額になったのであれば、税務署に疑念を持たれたとしても、

● 相続税申告書の控えや遺産分割協議書をキチンと保管してあり、

● 贈与契約書もしっかりと作っている、という様に、

妻が正当にお金を入手した(妻が自力でお金を稼いだ)という証拠が提示さえ出来れば、税務署からの疑いを晴らすことが可能です。

②旦那さんの収入から溜めたへそくりは〝旦那さんのお金〟です

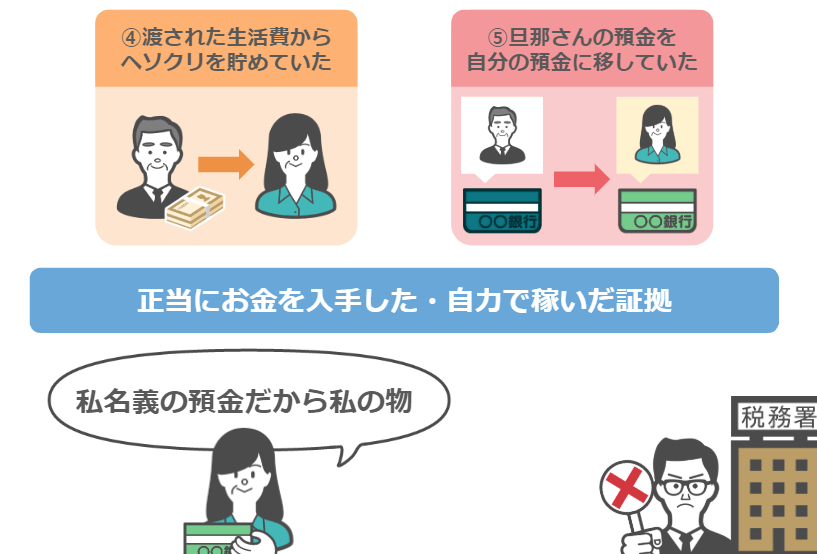

しかし、4⃣番目・5⃣番目の場合ですと、どうでしょう。

『自分名義の口座にお金を溜めていたんだから自分の物』というのは、全く証拠になりません。

税務署は、口座が誰の名義かではなく、口座の中のお金は誰のものか、という部分でお金の本来の持ち主を判断します。

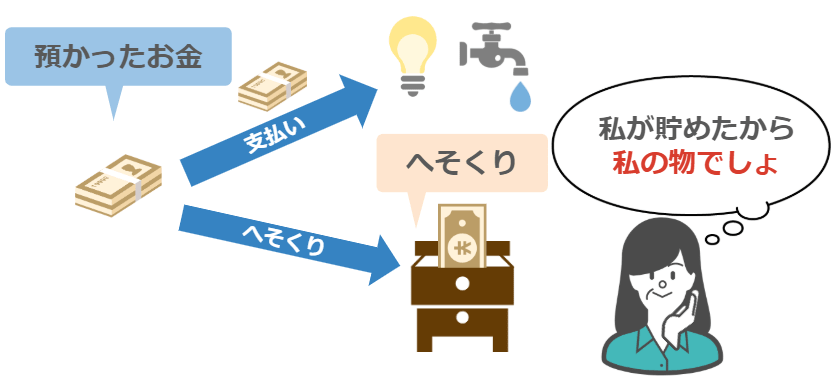

つまり、旦那さんから預かった生活費や、或いは管理を任された口座の中からコッソリと取っておいたお金というのは、妻自身が正当に手に入れたお金(自力で稼いだお金)とは判断されないんですね。

夫婦として長年過ごしていると、どうしても、お互いのお金の境界線があやふやになりがちです。ですが、

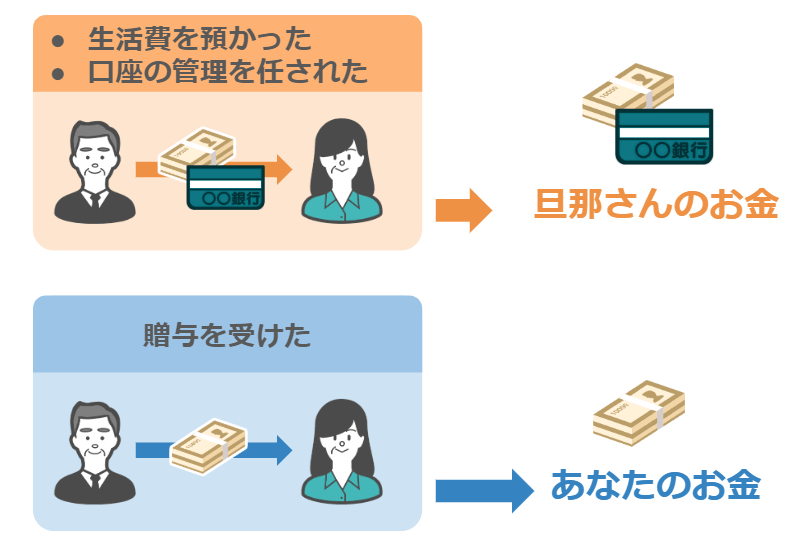

● 旦那さんから生活費を預かった、若しくは口座の管理を任されたのと、

● お金を貰った(所謂贈与を受けた)というのは、全く違います。

● 預かったお金の残額を、ヘソクリとして妻の口座に入れたとしても、現金でタンス預金として保管していたとしても、

●【預かったお金】は【預かったお金】のままです。

旦那さんから【贈与】を受けた訳ではありませんから、それはつまり妻自身のお金ではないんですね。

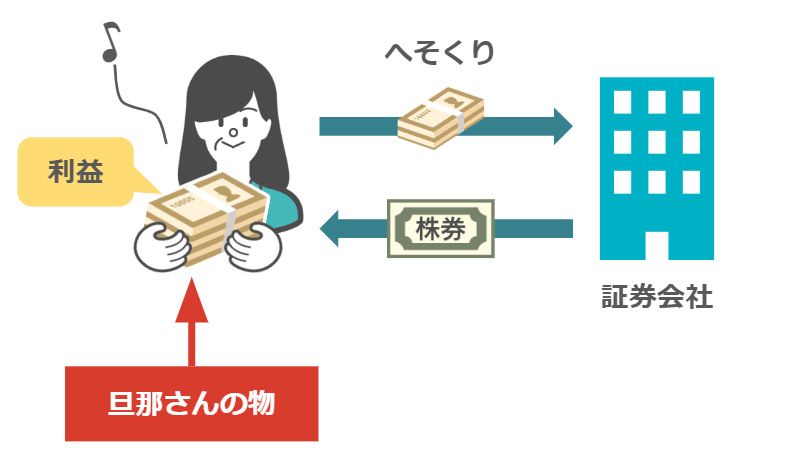

ちなみに、このヘソクリを元手に専業主婦である奥さんが、株を買って大儲けをしたとしましょう。

ですがこの場合においても、株で儲けたお金というのは、

● 旦那さんから預かったお金を運用して利益を出しただけなので、

● 元手となったヘソクリは元より、利益分も全て旦那さんの物となってしまうんです。

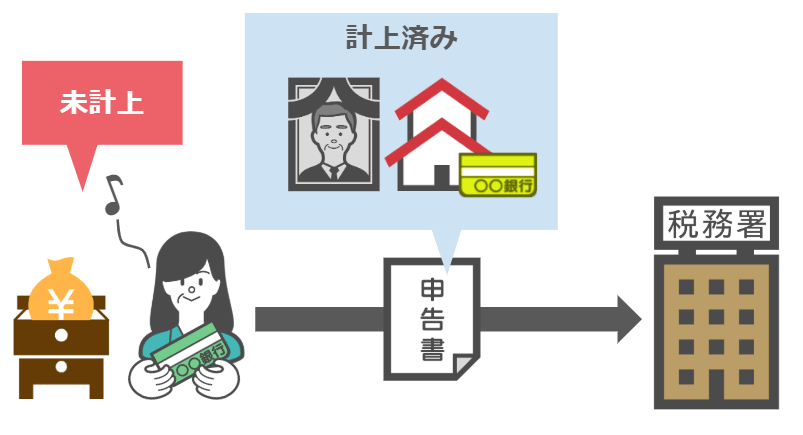

この様に、旦那さんから預かったへそくりを〝旦那さんのお金〟だと理解している方は少ないですから、

旦那さんが亡くなった際、へそくりの金額を旦那さんの財産として計上している方というのは、殆どいらっしゃいません。

しかし税務署は、

● 亡くなった方の口座や、配偶者の口座、

● 子供の口座、孫の口座など、

身内の口座の取引情報を金融機関に照会をかけて、全て入手する事ができますから、

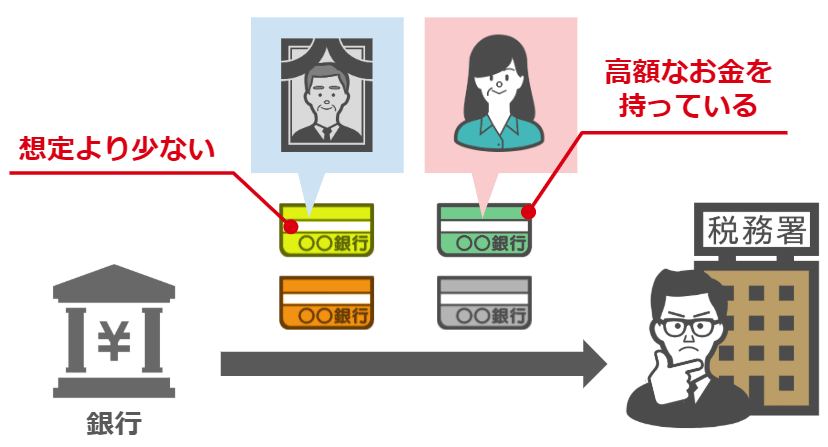

● 旦那さんの預金が税務署の想定より少ない場合や

● 専業主婦の奥さんが高額なお金を持っていた場合、

「へそくりとして、自宅のどこかにしまい込んでいるんじゃないか?」とか、

「奥さんの口座のお金は旦那さんのお金ではないのか?」と疑い、税務調査の対象に選ばれるんです。

③「自分がやりくりして貯めたお金なんだから、勿論私の物でしょ!」

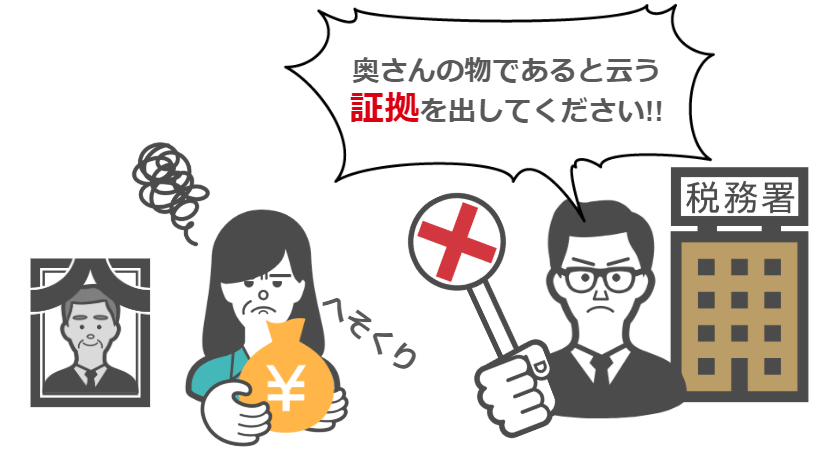

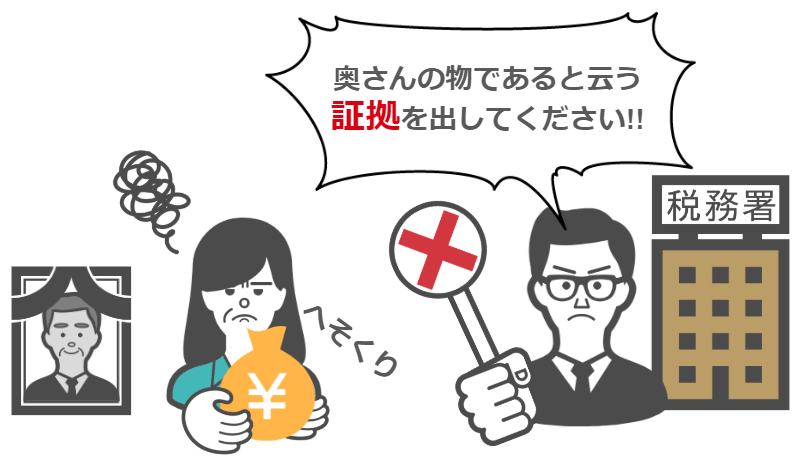

まぁしかし、奥さんからすれば「自分がやりくりして貯めたお金なんだから、このお金は勿論私の物でしょ!」と言いたい所ですよね。

ですが税務署は相続税の調査の際に〝もとは旦那さんのお金〟という所を突いて来ますから、

● 奥さんが「これは私の物!」と主張するには、

● 旦那さんから【贈与された】という確実な証拠が必要なんです。

ですが、元々がこっそり貯めていたへそくりな訳ですから【贈与された】証拠なんて初めからないですよね。

そのため税務調査でヘソクリを指摘されれば、奥さんが貯めてきたへそくりは確実に『旦那さんの財産である』として、旦那さんの財産に計上させられるんです。

私も調査官時代に何度もヘソクリを指摘していたんですが、大抵の奥さんは、

「ヘソクリも許されないんだったら、私が今まで主人を支えて家庭を守ってきたのはタダ働きになるんですか!」という風に言われます。

いやいやそんな事はないんですよね。

奥さんが言われるように、内助の功による働きは本当に大きなものです。

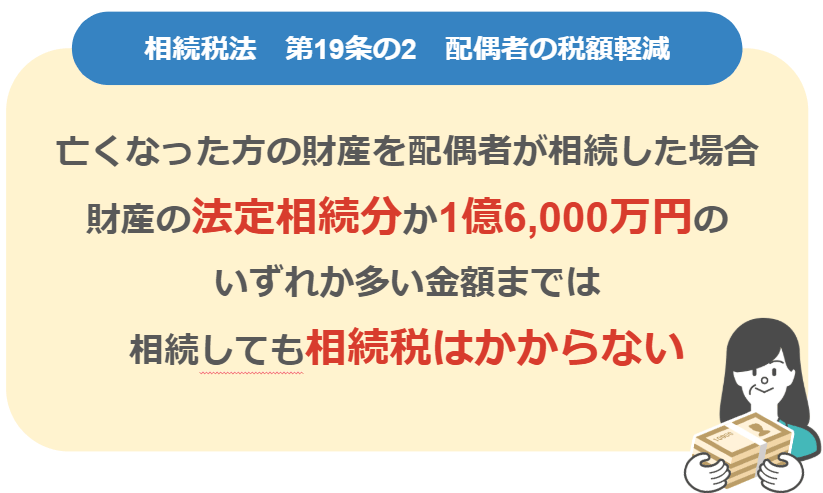

ですから配偶者の方には、亡くなられた旦那さんの財産の内、

● 法定相続分、若しくは1億6千万円までの財産を相続しても相続税が掛からないという、

● 配偶者の税額軽減を利用することが認められているんです。

ちょっと話はずれましたが、もう一度確認しておきます。

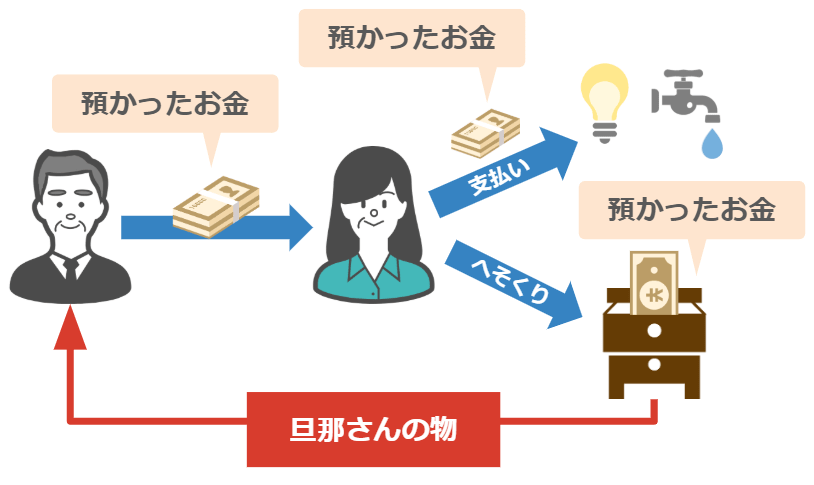

● 亡くなった旦那さんから預かった生活費で『へそくり』をしていても、【預かった】お金は【預かった】お金のまま。

● つまり旦那さんの物と税務署に判断されてしまいますから、この点はしっかりと覚えておいて頂ければと思います。

④ヘソクリを指摘されない為の第一歩は〝へそくりをバラすこと!〟

では後半では、『税務調査でヘソクリを指摘されない為に、あなたは今からどうすればいいのか?』について説明をしていきます。

ⅰもし既に旦那さんが亡くなっている場合

旦那さんから預かったお金をヘソクリとして貯めており、そのまま旦那さんが亡くなってしまった場合、

この場合は残念ながら、あなたのヘソクリを〝旦那さんの財産〟として、相続税の申告書に計上するしか方法はありません。

そうしなければ、税務署から「奥さんの預金は元は旦那さんの財産ですよね」と、指摘を受けることになります。

ⅱ旦那さんがご健在の場合

ですが、旦那さんから預かったお金をヘソクリとして貯めていたとしても、現在旦那さんがご健在の場合でしたら、まだまだ挽回は可能です。

先ほどお話したように、妻が預かったお金を『ヘソクリ』にしていたら、旦那さんが亡くなった際に税務署から指摘を受けることになります。

なので、旦那さんがご健在の内に、ヘソクリを旦那さんに打ち明け、

● 夫婦で正式に【贈与契約】を行った上で、

● 旦那さんのお金である『へそくり』を、あなたに贈与して貰いましょう!

ヘソクリをバラすのも、夫婦で契約をするのも、どちらも物凄く抵抗感があるとは思いますが、

ここをクリアしないと、税務署からの指摘を避ける事はできません。

へそくりの話を切り出しづらい場合や、夫婦間での話し合いが上手く行かない場合には、

相続税の専門家に「どうすればお互いが納得のいく形になるのか」を相談されるのも良いと思います。

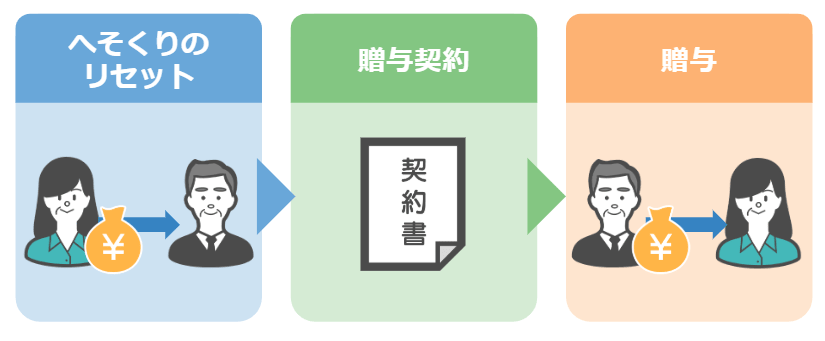

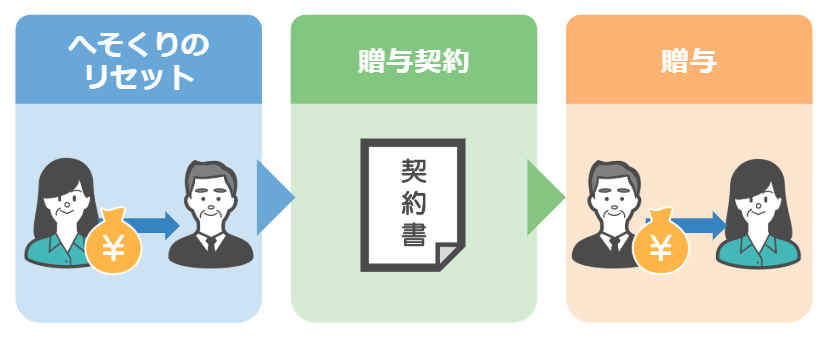

⑤へそくりのリセット方法と具体的な3つの手順

ではここからは、

● へそくりのリセット方法と、

● 旦那さんと贈与契約を交わし、その後に実際に贈与を受けるための具体的な手順について見ていきます。

ちなみに、ここからの説明は、

● 『ヘソクリ』を現金で持っていた場合でも、

● 奥さん名義の預金口座に入れていた場合でも、どちらも同じ手順です。

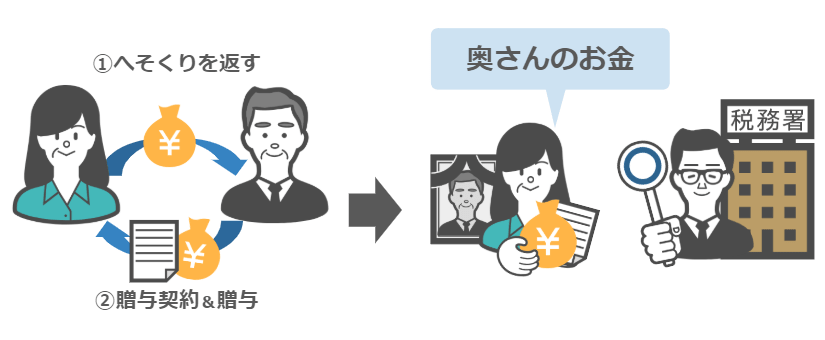

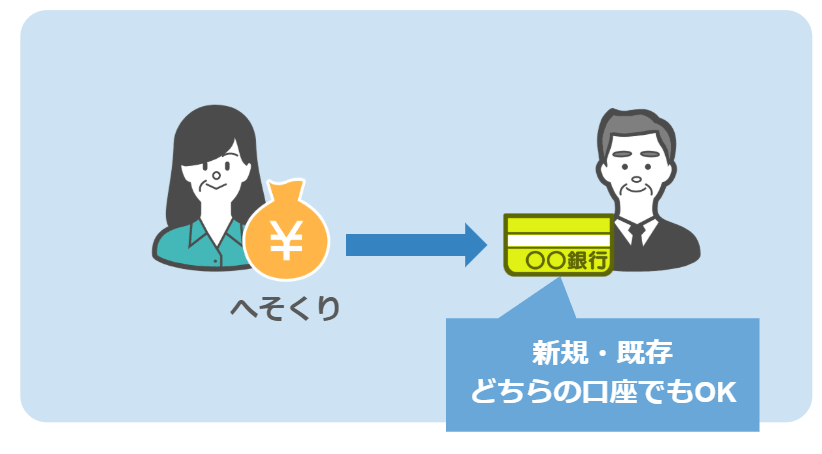

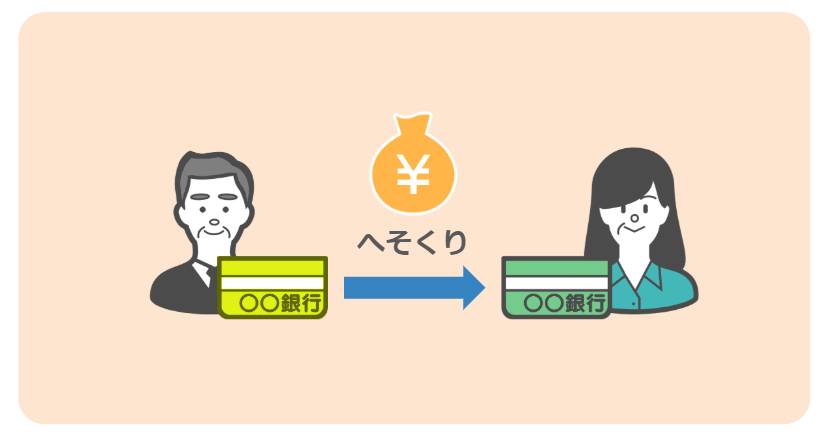

手順1:一度あなたのヘソクリを旦那さん名義の預金として返しましょう

まず、一旦あなたの『ヘソクリ』を『旦那さん名義の預金』として返しましょう。

その際、『ヘソクリ』を返す口座は、

● 旦那さん名義の口座であれば、

● 既存の口座でも、新規で作った口座でも、どちらでもOKです。

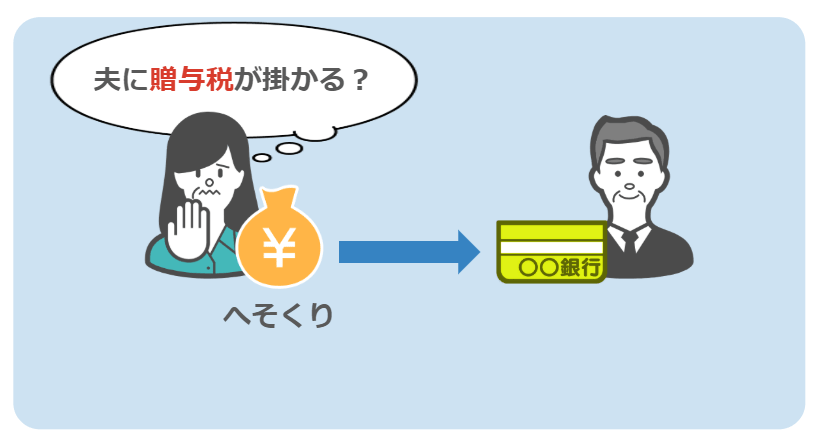

「でもそんな事をしたら、私から夫への【贈与】になって、夫は【贈与税】を払わないとイケナイんじゃない!?」と、この様に思われるかもしれません。

ですがこの場合、夫婦間でのお金の流れを「正しい形に戻しただけ」ですから、税務署はこの行為を贈与とは言いませんので安心して下さい。

なぜ税務署は何も言って来ないのかは、下記の記事にて解説しています。

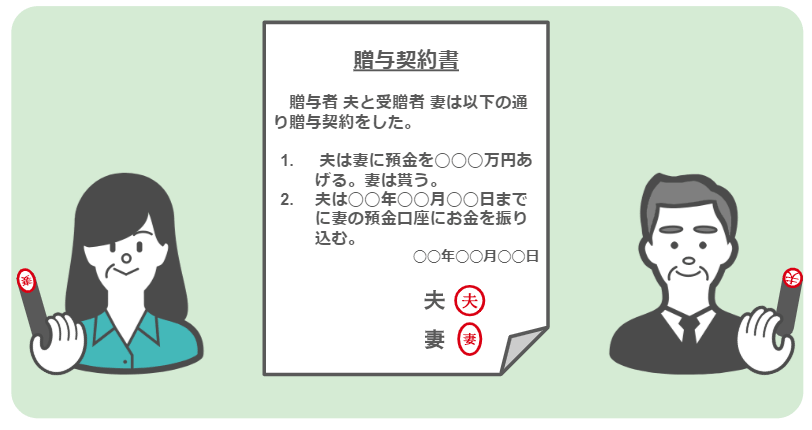

手順2:贈与契約書を作成する

次に、「妻にお金をあげる。妻はお金を貰う。」という贈与契約書を作成します。

手順3:旦那さん名義の口座に入れた『へそくり』を奥さん名義の口座に振り込む

そしていよいよ最後、旦那さん名義の口座に入れた『へそくり』を、奥さん名義の口座に振り込みます!

このように、

● 奥さんが持っている「へそくり」を一旦旦那さんに戻すことで、

● 夫婦間であやふやだったお金の境界線をキチンと正すことが出来るんです。

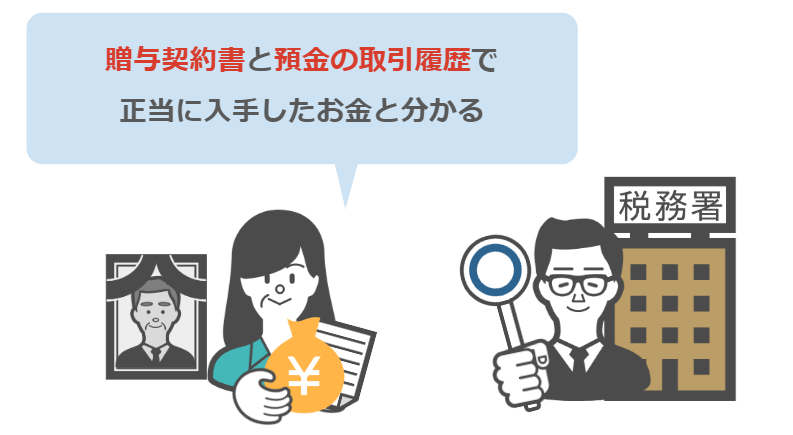

そのうえで、旦那さんから奥さんに『へそくり』をあげるという贈与契約書もありますし、

通帳には、旦那さんから奥さんにお金が移動した事実が載っています。

これで旦那さんが亡くなってしまわれた時に、奥さんが高額な預金を持っていたとしても、

正真正銘、奥さんの物であるという証拠が出来ました!

⑥【重要】へそくりをリセットする際の注意点

ただし、ここでちょっと注意が必要なんですが、

もし現在あなたが持っているへそくりの金額が、贈与税の基礎控除である110万円以内の金額であれば、

先ほど説明した①~③の手順で問題はないんですが、

● それを一度旦那さんに返し、 ● 贈与契約を結んだあと、一括で旦那さんから贈与を受けてしまうと、 年間110万円(贈与税の非課税枠)以上の贈与部分については、贈与税の申告と納税が必要になります。

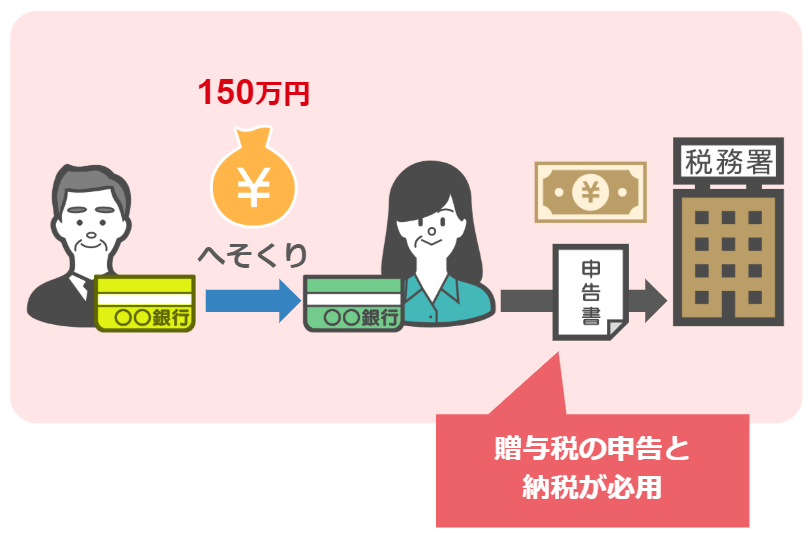

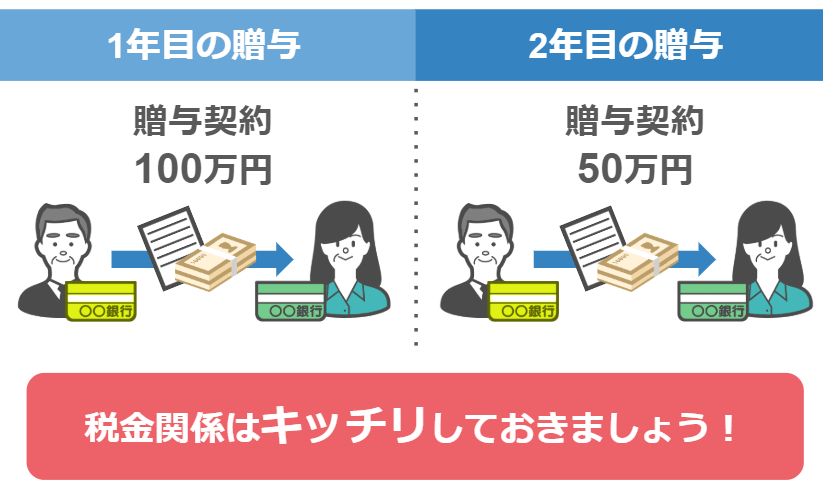

ですので、例えばへそくりが150万円あるようでしたら、贈与税の基礎控除である110万円の範囲内で、

1年目は100万円、2年目は50万円、という様に、2年に分けて預金を移動させてください!

その際には当然贈与契約書も、

● 1年目は100万円を贈与する贈与契約書を作成し、

● 2年目は50万円を贈与する贈与契約書を作成するというように、

2回の作成が必要となりますので、この点も注意して下さい。

ヘソクリだけで110万円以上を貯めれるようなご家庭でしたら、旦那さんは相当な高給取りでしょうから、亡くなったときに相続税が掛かる可能性が高いです!

その為、税務調査のターゲットにならないよう、お金のことは今の内にキッチリしておきましょう!