土地や建物の相続は〝額面上の金額〟の高い安いだけで決めちゃダメですよ!

家族が亡くなり、亡くなった方の財産である土地や建物の遺産分割が行われる際、

多くの相続人の方は〝相続する金額〟の高い安いだけで分割を決めてしまいがちです。

しかし実は、不動産の遺産分割を行う際には、『その後に売却する際の譲渡所得税のこと』までをしっかりと考えて、話し合いをすることが重要なんです!

ですので今回の記事では、

● 相続した不動産の相続税評価額はいくらか?

● 売却した際の金額はいくらになるか?

このような表面的な数字だけでなく、

売却した際にかかる『税金(譲渡所得税)』のことまでを考えた上での遺産分割の方法を紹介したいと思います!

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも観て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①皆さんだったらA物件とB物件どちらを相続しますか?

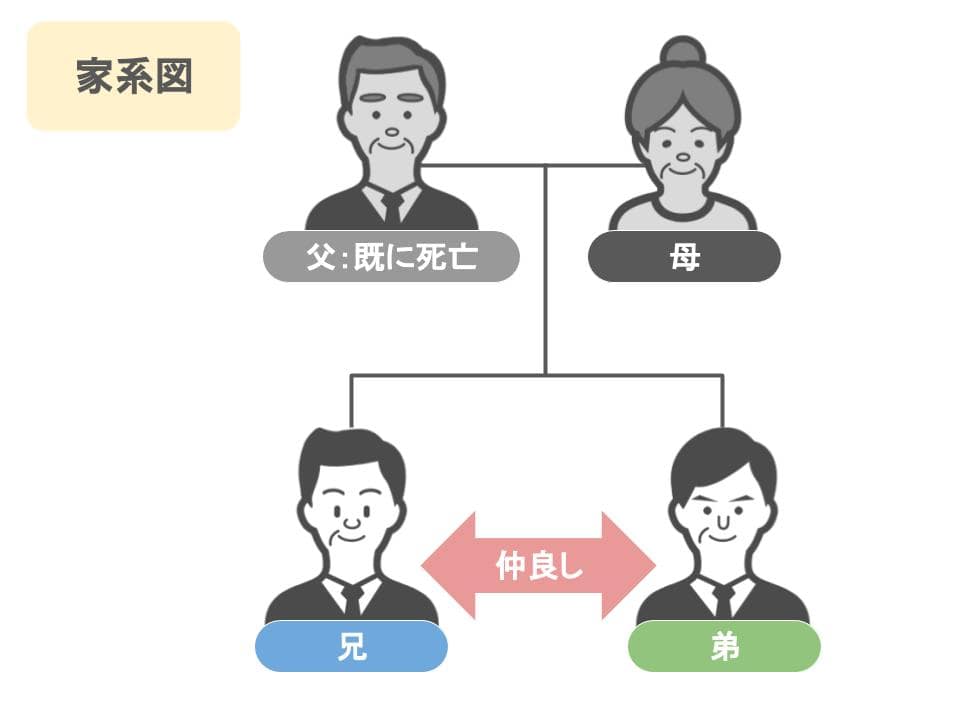

まず今回の話をするにあたって、モデルケースとなる家族の家系図を簡単に説明しますと、

● 今回亡くなったのはお母さんで、

● お父さんは既に亡くなっており、相続人は兄弟2人です。

● この2人の兄弟は仲が良く、相続争いの問題はありません。

さて、ここからが本題です。

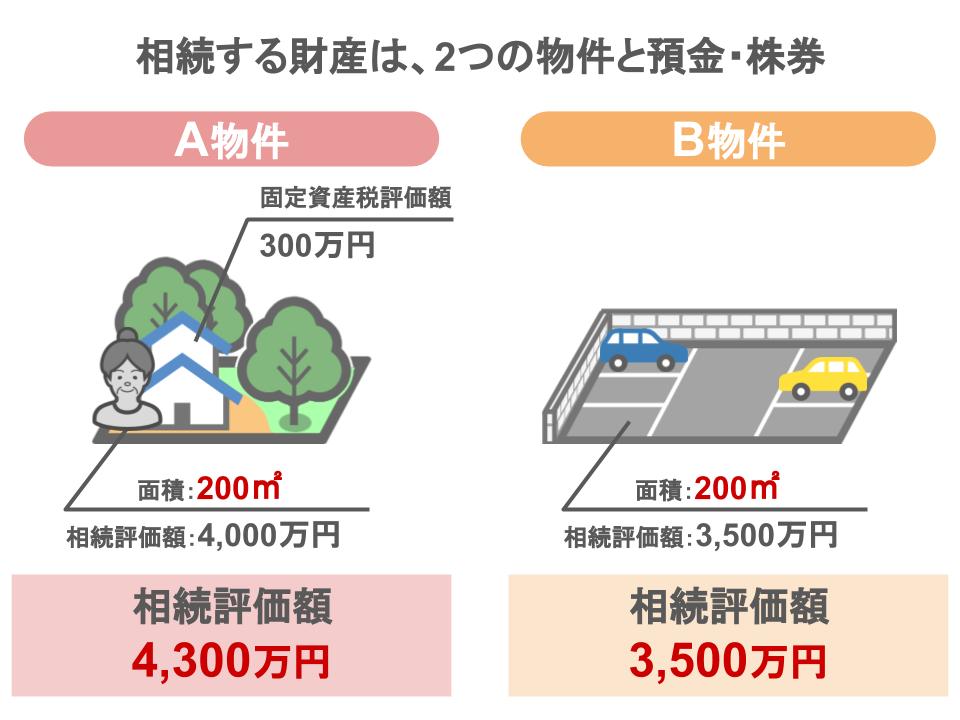

今回のケースの場合、相続財産は

● A物件とB物件という不動産2つと、

● 預金・有価証券です。

このA物件には亡くなった母親が住んでおり、

● 建物はかなり古いため、固定資産税評価額は300万円

● 土地は面積が200㎡

● 相続税評価額は4,000万円

土地・建物を合わせると、

● 相続税評価額は4,300万円になります。

またB物件は、母親が青空駐車場として貸しており、

● 面積が200㎡

● 相続税評価額は3,500万円です。

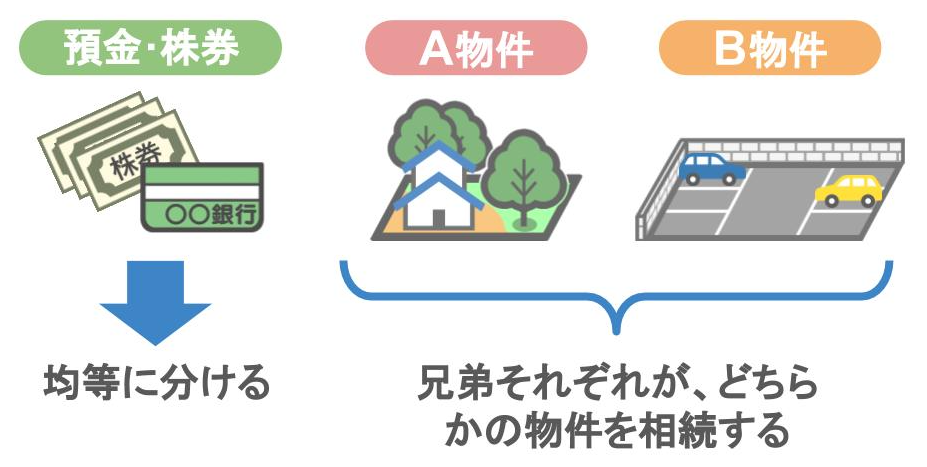

相続人の兄弟二人は兄弟仲がいいので、

● 預金・株券は兄弟均等に分けて、

● 不動産については、A物件・B物件のどちらかを各人が相続する

という話し合いが出来ていました。

では、ここで皆さんに質問です。

皆さんでしたら、このA物件とB物件・・・どちらを相続しますか?

A物件の場合:

● 土地と家で、相続税評価額は4,300万円

B物件の場合:

● 貸駐車場としての減額が出来ますから、

● 相続税評価額は3,500万円から、0.025を減額して

相続税評価額は3,412万5,000円

どうでしょうか・・・

相続税の評価額だけで判断した場合、A物件の方がB物件よりも、887万5,000円も高くてお得ですよね!!

ですから普通はA物件を選びがちなんですが、実際にA物件とB物件を売却するとなると、いくらで売れるのか?

これが肝心な問題になって来るんです。

②相続税評価額だけで財産を判断すると損をする!?

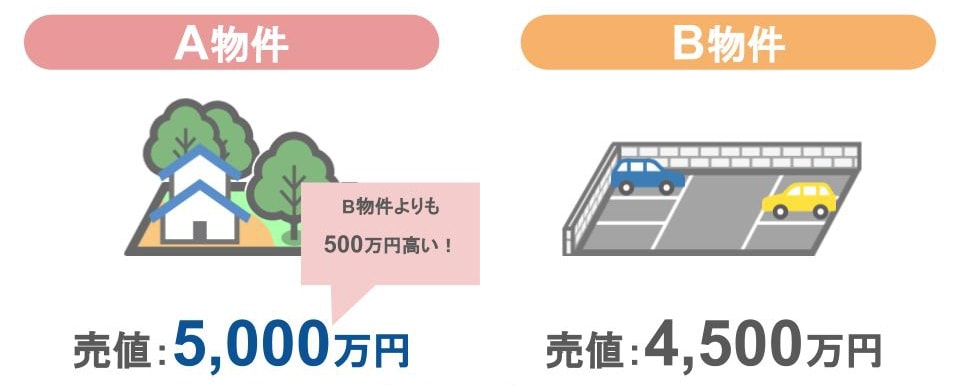

では仮に、

● A物件は5,000万円で売れる、

● B物件は4,500万円で売れる

とします。

さて、改めて考えて下さい。あなたなら、A物件とB物件、どちらを相続しますか・・・?

もちろん今回もA物件ですよね。

B物件よりも500万円も高く売れるんですから・・・

多くの方は、ここまでの情報で「どちらの物件を相続するか」を決められます。

ですが・・・〝ここに〟落とし穴があるんです。

私たち相続のプロは、「相続税評価額」だけではなく、「売った時のこと」まで考えて判断します。

「うん、だから高く売れるA物件を選んだんだけど?」と、皆さん思われたかもしれませんが・・・違うんです。

不動産を売ったときに掛かる税金、つまり『譲渡所得税』の事まで考えないとダメなんです!

③不動産を相続する時には売った時に掛かる税金のことまで考えないとダメ!

どういう事かと言いますと、例えば、

A物件:

● 両親が先祖代々から相続してきた物件で購入当初の取得費が分からない。

B物件:

● 被相続人が10年前に4,000万円で購入した物件だった。

としましょう。

この場合の不動産の譲渡所得税の計算は、

【不動産の売却価格−(取得費 + 譲渡費用)】となります。

A物件を売った場合

● 不動産の売却価格5,000万円から取得費250万円を引きますので、

● 譲渡所得は4,750万円という結果がでます。

(※A物件は先祖代々の土地で買値が分からないため、売値の5%を取得費として計上します)

【譲渡所得税=譲渡所得×税率(長期譲渡所得税率20%・短期譲渡所得税率39%)】

そしてこの譲渡所得4,750万円に、

● 長期譲渡所得税率20%が掛かり、

● A物件を売却した場合の譲渡所得税は950万円になります。

そうなると手取り金額は、

● 売却価格5,000万円から譲渡所得税950万円を引き、

● 4,050万円

ということになります。

B物件を売った場合

● 不動産の売却価格4,500万円から取得費4,000万円が引けますので、

● 譲渡所得は500万円。

この500万円に

● 長期譲渡所得税率20%が掛かり

● B物件を売却した場合の譲渡所得税は100万円になります。

つまり手取り金額は、

● 売却価格4,500万円から譲渡所得税100万円を引き、

● 4,400万円ということになります。

さて、これならどうでしょう?

A物件とB物件、皆さんでしたらどちらの物件を相続したいですか?

そうですね、もちろんB物件ですよね。

この様に、不動産を相続する場合には「今後この不動産はいくらで売れるのか」だけで判断してはダメなんです!

不動産を相続し、その不動産を売却した後の『税金(譲渡所得税)』の事までをシッカリと考えてからでないと、直ぐに結論を出してはいけないんですね。

ですが、税金の事まで考えた上で結論を出されるのは中々難しいでしょうから、

どちらの物件を相続するか悩んでおられる方は、相続税申告などの依頼をする際に、ついでに相続税専門の税理士に相談されることをお勧めします。

④兄妹仲が良い場合は共有名義で相続すれば得なことも

では次に、少し設定を変えてお話しましょう。

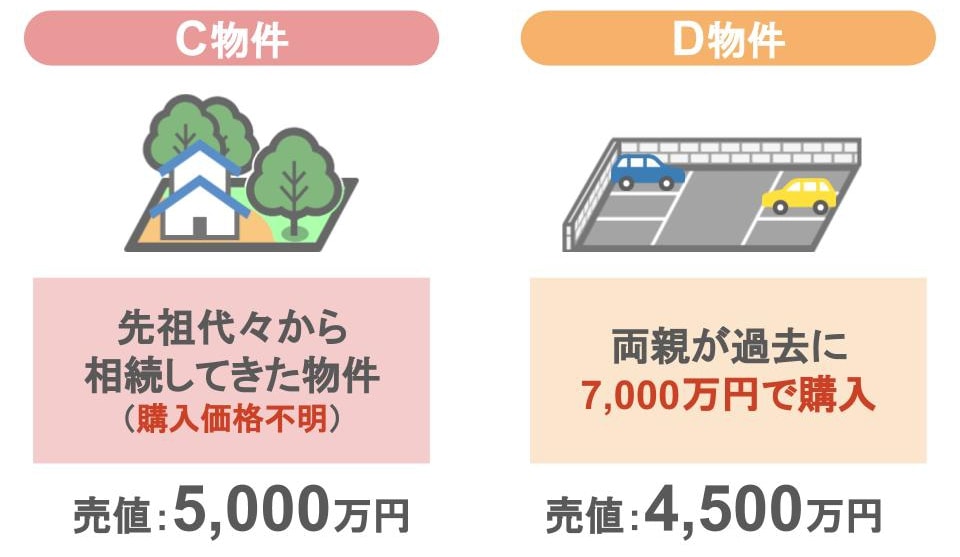

まず、CとDという相続物件があったとします。

C物件:

● 先祖代々からの物件で、5,000万円で売却できます。

D物件:

● 両親が過去に土地を7,000万円で購入していた物件ですが、

● その後値下がりしてしまい、今では4,500万円でしか売れません。

このような場合は、C物件とD物件、どちらの物件を相続したら良いでしょうか?

この場合も一見、高く売れるC物件を相続した方が得に見えますよね。

ですが、このような場合でもやはり深読みが必要なんです!

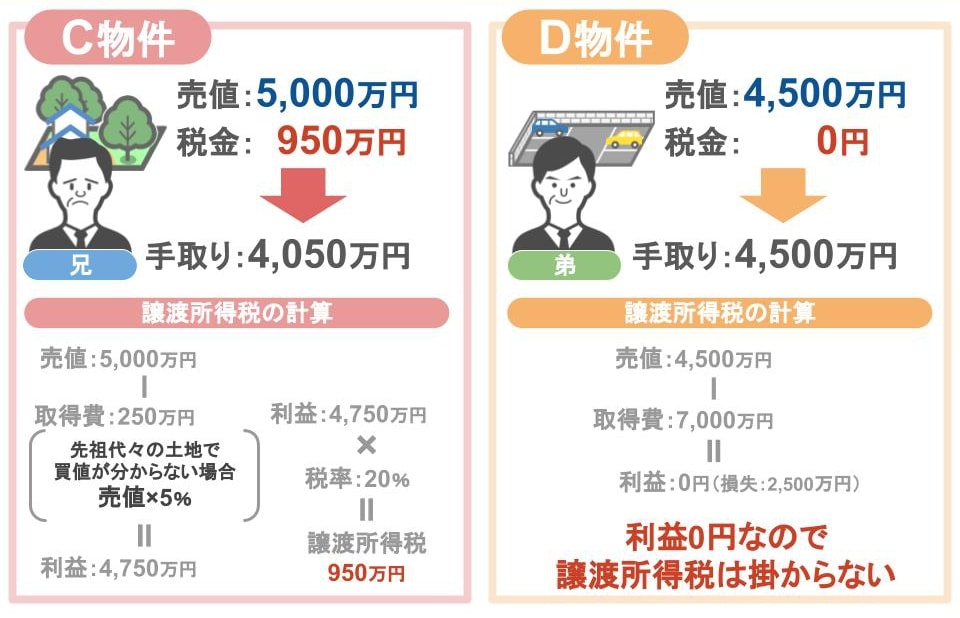

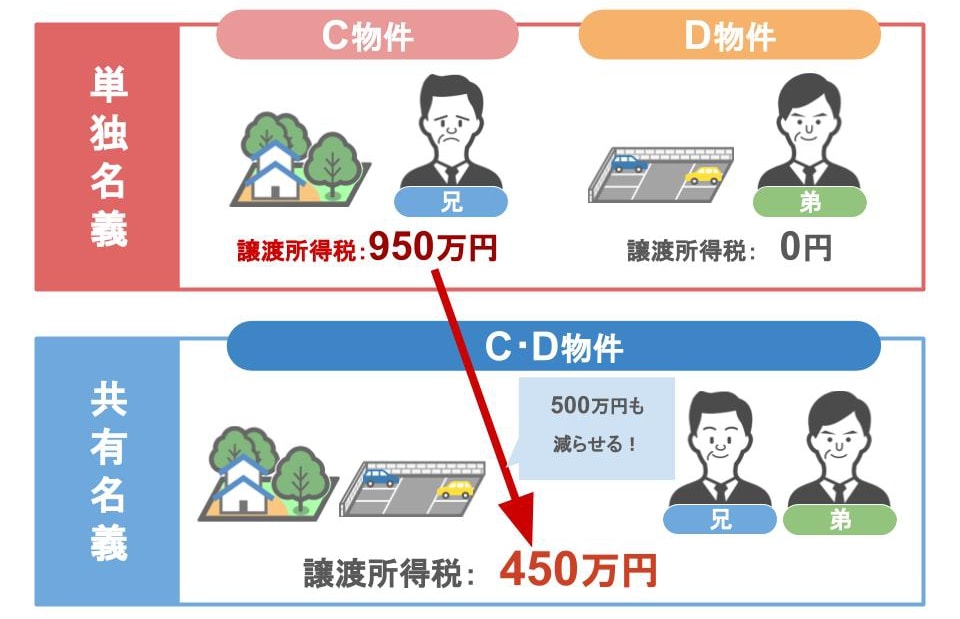

C物件とD物件を各人が相続し、売却をした場合

まず、

● C物件は兄が相続

● D物件は弟が相続

このように遺産分割したと想定した場合、

C物件を兄が相続して売却をすれば、

● 税金は950万円

● 手取り金額は4,050万円です。

(5,000万円-譲渡所得税(5,000万円-250万円=利益4750万円×20%)=4,050万円)

また、D物件を弟が相続して売却すれば、

● 税金は0円

● 手取り金額は4,500万円になります。

(4,500万円-譲渡所得税(4,500万円-7,000万円=利益0)=4,500万円)

ですからこのケースの場合、兄だけが多額の税金を払う事になりますよね。

しかし、この兄弟の仲が良い場合には、この分け方は凄く勿体ないんです!

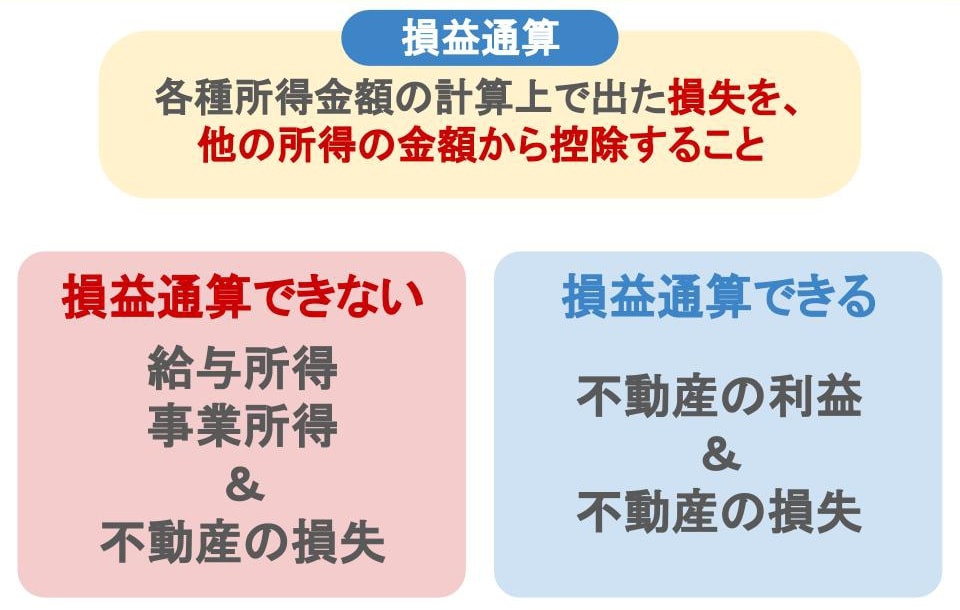

不動産を売却した場合の損益通算

何故かといいますと、不動産を売った場合の損失というのは、

● 給与所得や事業所得と損益通算は出来ませんが、

● 不動産同士の譲渡所得だと損益通算が出来るからなんです。

ですから、損益通算をして納める税金を少しでも減らすことも考えるべきなんです!

それなら今回のケースにおいてはどのようにすればいいのか?ですが、

それはズバリ、C物件・D物件を、兄弟で共有名義にして売却をすればいいんです!

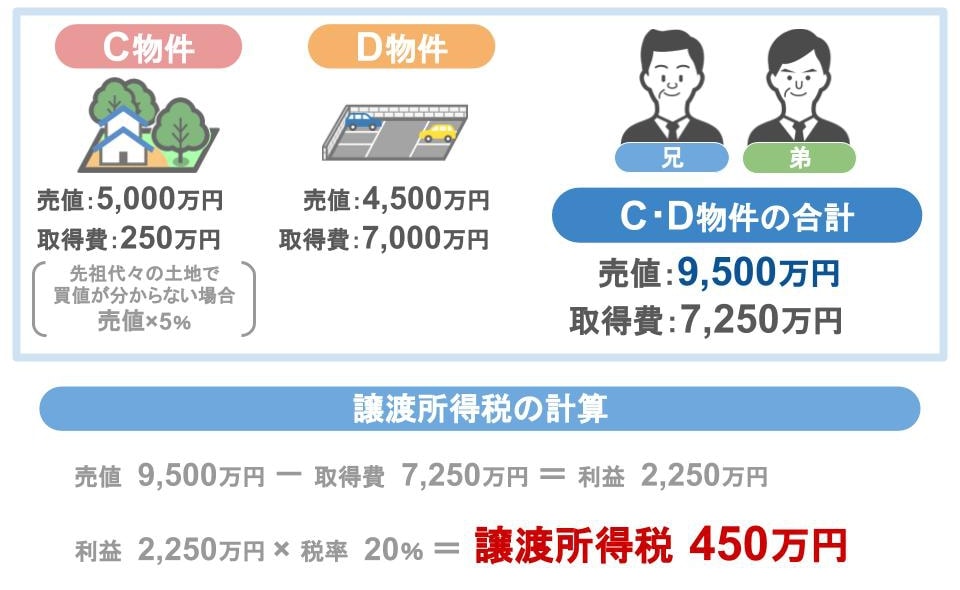

C物件とD物件を共有で相続し売却した場合

まず、

● C物件・D物件を、兄弟で共有名義にして9,500万円で売却します。

● C物件の買値は5%で250万円

(※先祖代々の土地で買値がわからない場合、売値の5%は買値として引けます)

● D物件の買値は7,000万円ですから、

譲渡所得税の計算をする場合、

● 売却価格9,500万円-買値7,250万円で

● 利益は2,250万円。

● 税金は2,250万円の20%ですから、

● 450万円になります。

どうでしょう。

C物件・D物件を兄弟が単独名義で相続して売却する場合:

兄弟のどちらか一方が、950万円の税金を支払うことに対して、

C物件・D物件を共有名義にして売却する場合:

支払う税金は450万円になって、

500万円も税金を減らすことが出来るんです!

いかがでしょう?

ちょっとした事を知ってる・知らないというだけで、納める税金の額はこんなに変わるってくるんですね。

⑤複数の共有名義の不動産を売却する際の注意点

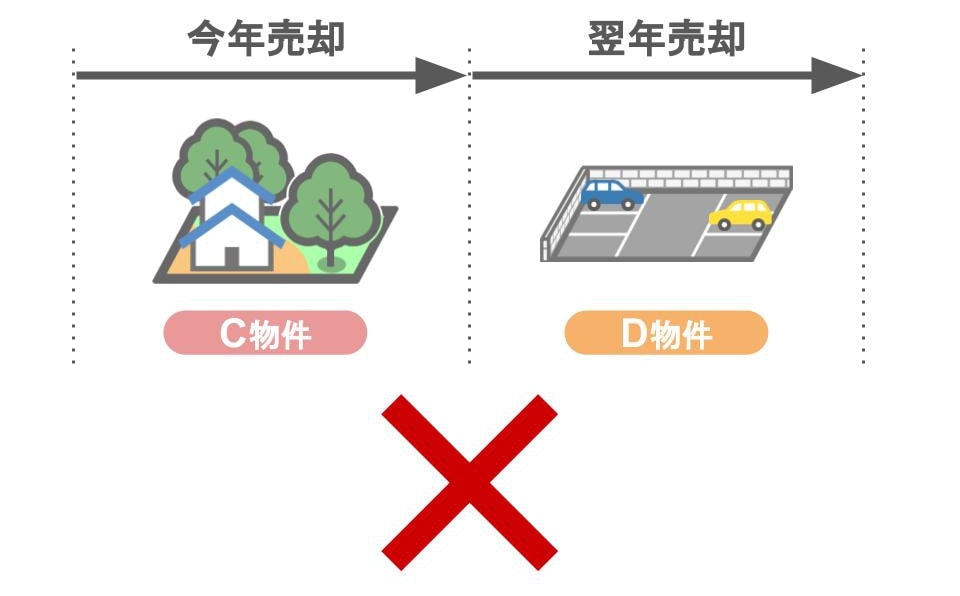

ただし、ちょっと注意して欲しいの事があります。

この提案の様に、複数の物件を兄弟共有名義にして売却する場合、

● C物件は今年売却して、

● D物件は翌年売却、

なんてことしないでくださいね!

所得税の計算は、1月1日~12月31日の間で計算しますので、

C物件とD物件を違う年度に売却すると、所得税の申告年度も違ってしまいます。

年度が違うと、

● 物件は利益がある物件の売却になり、

● D物件は、単に損をした物件を売却しただけ

このようになり、損益通算が出来なくなってしまうんです!

ですので、不動産同士の損益通算を利用する場合には、C物件・D物件共に、同じ年に売却するという事を、絶対に忘れないで下さいね!

このように、確実に売れる物件の場合は共有名義にして、税金のことを考えるべきなんですが、

売らないのであれば、以前の記事でもお話しましたが、共有名義は後々ややこしいことになりますので避けた方が無難ですね。