【知らないと危険!?】贈与契約書に関してお客さんから頻繁に聞かれる疑問点5選

以前、贈与契約書がなければ過去の贈与は全て無効になるのか、という記事を投稿し、

この記事の中では、

「贈与契約書というのはあくまでも、対税務署に関してはあったほうがマシ程度のもので、贈与契約書がないからと言って、過去の贈与を全て否認されるというものではありません。

ですが、対身内においては、贈与契約書というのは、大きな効力を発揮するので、きちんと作成しておきましょう」

といった内容をお話しました。

今回の記事では、『贈与契約書』に関して、お客さんや読者の方から特によく聞かれる疑問点を5つ紹介していきたいと思います。

この記事単体でも十分理解できますが、できれば以前の記事を見ていただいた上で読んで頂ければ、より一層理解が深まると思いますので、まだ前回の記事を見ていないという方は、ぜひ一度ご覧になってみてください。

ということで、今回の記事では、贈与契約書についてのおさらいを最初に軽くお話した上で

1⃣ 110万円以下の贈与をする際にも贈与契約書は必要なのか?

2⃣ 最初に110万円以下の贈与をし、同じ年に110万円を超える贈与を行った場合には、贈与契約書は両方を作るべきなのか?

3⃣ 過去の贈与の際に、贈与契約書を作っていなかった場合、今から作っても良いのか?

4⃣ 贈与契約書に押印する印鑑には、決まりがあるのか?

5⃣ 贈与契約書は絶対に本人が自分で書かないといけないのか?

という五つの疑問点についてお答えしていきたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

◆贈与契約書についてのおさらい

まずは、以前の内容について簡単におさらいをしますね。

冒頭でもお話しましたが、以前の記事の内容は

● 『贈与契約書』というのは、〝対税務署〟に関してはあったほうがマシ程度のもので、

● 『贈与契約書』がないからと言って、過去の贈与を全て否認されるというものではありません、

といった内容をお話しました。

何故『〝対税務署〟に関しては、贈与契約書があったほうがマシ程度のものなのか』について簡単に解説をしていきます。

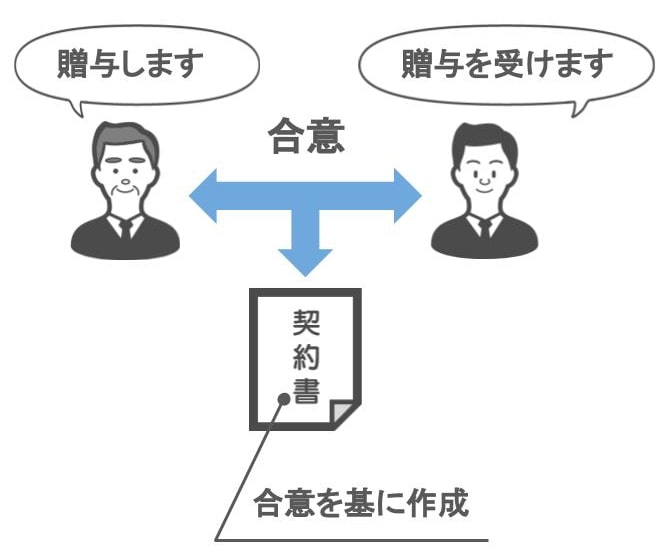

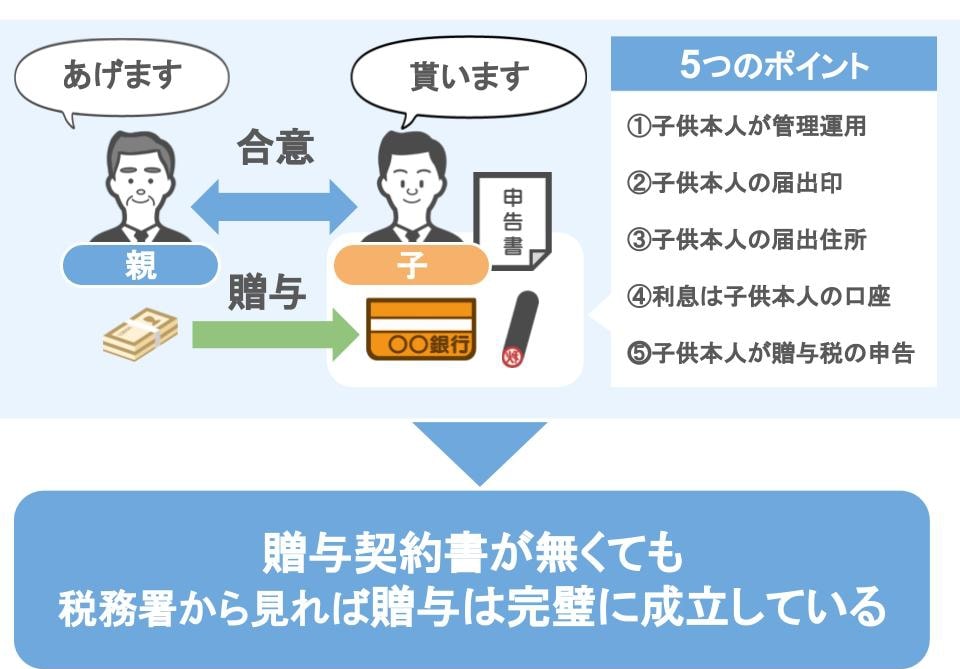

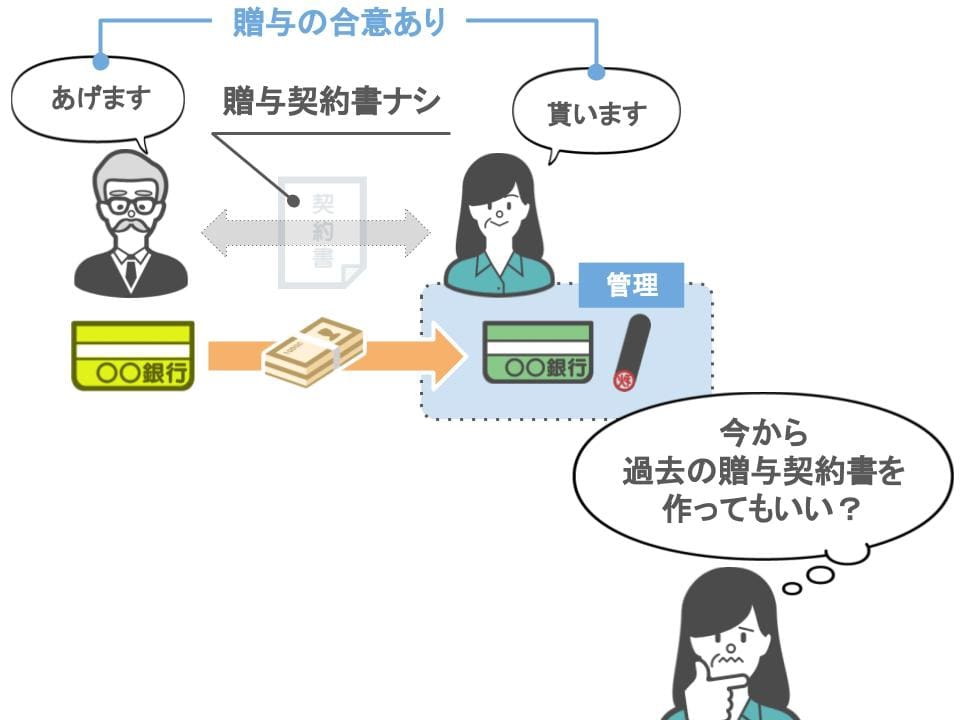

● 贈与といいますのは契約ですから、

●「お金をあげます」「もらいます」という双方の合意が必要なんですね。

● 合意があって初めて『贈与契約書』を作成します。

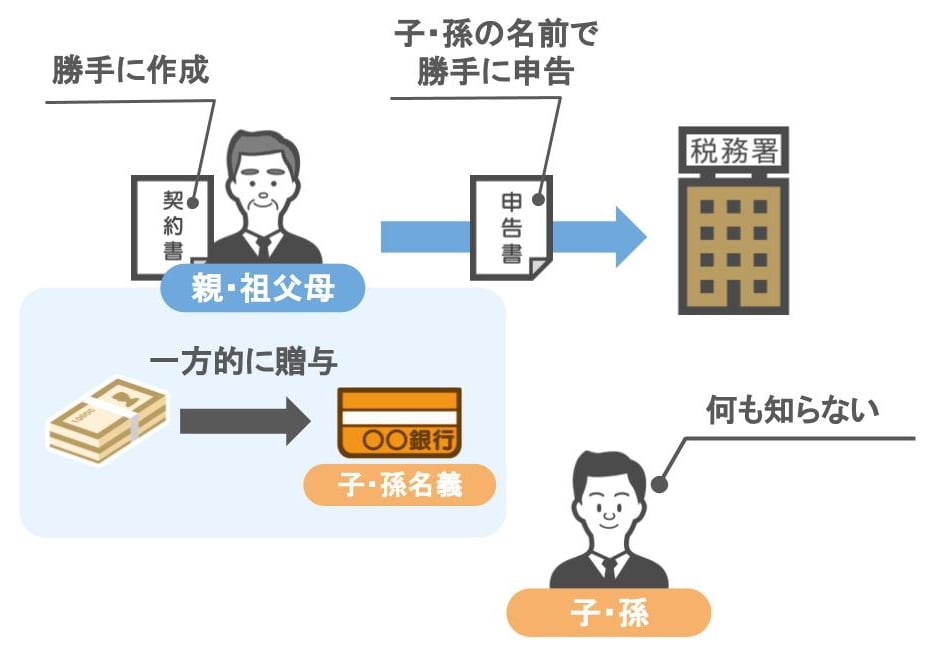

ですが実際には、

● どちらか一方が相手に黙って『勝手に贈与契約書』を作成し、

●『勝手に贈与税の申告や納税をしている』というケースもあるんです。

つまり、

● 表面的には贈与契約書も存在し、贈与はきちんと成立してるように見えても、

● その実態は、両者の間で贈与契約が結ばれていない、

というケースが少なくありません。

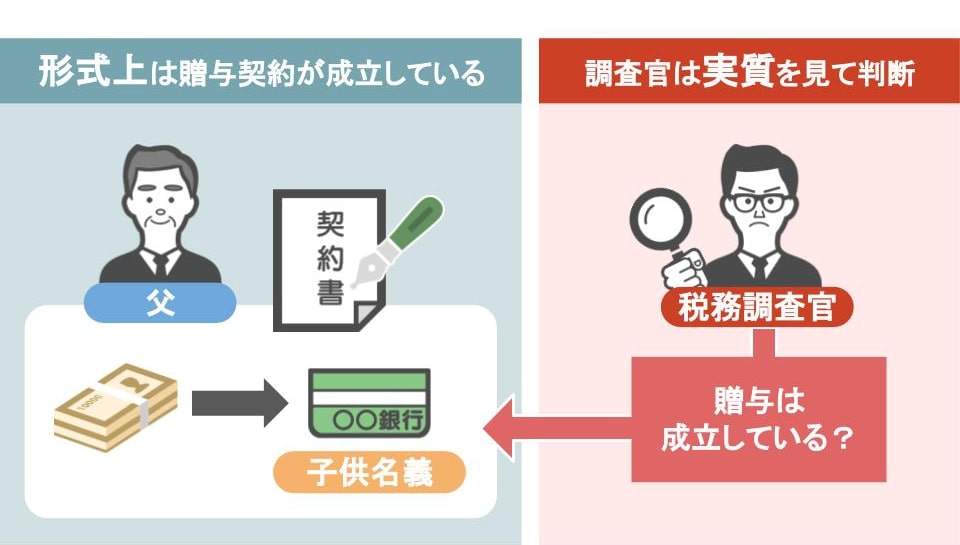

ですので、税務署はこういった観点から、

『贈与契約書の有無』というものを、贈与が本当に行われたのかどうかの判断材料にはしないのです。

では「税務署は過去に行われた贈与が正式な贈与となっているのかを、どうやって判断するのか?」と言いますと、それは

● 贈与契約書があるか・ないかというような、『形式的な部分』ではなく、

● もっと根本的な『実態の部分』を見て判断します。

これを税務の世界では『実質課税の原則』と言います。

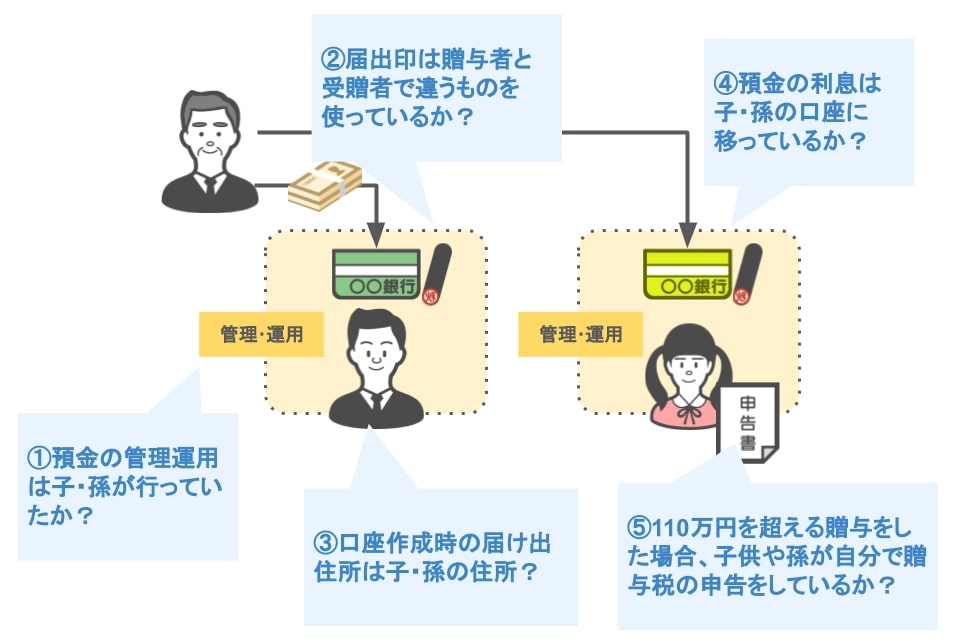

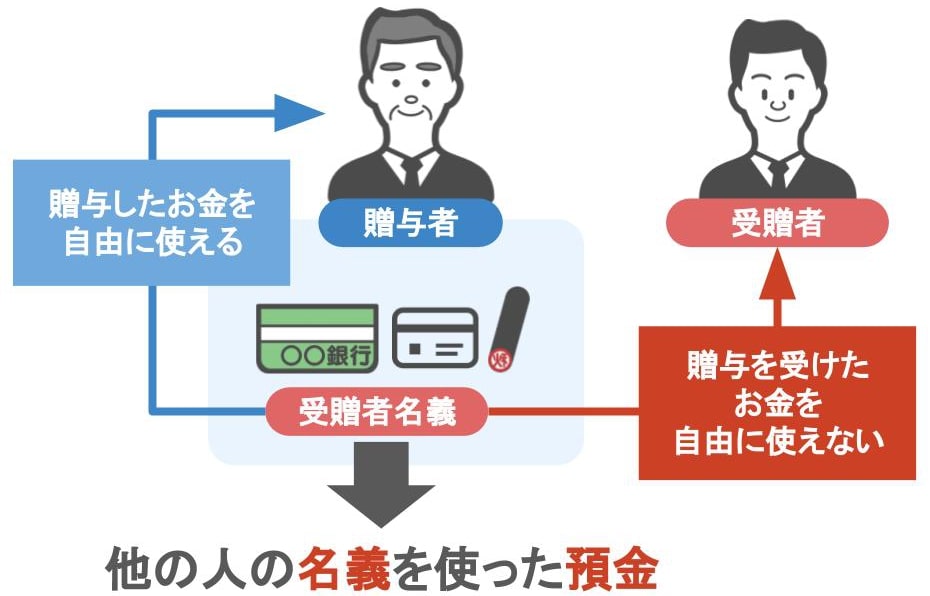

そして、『実態が伴っているかの判断』を行うには、下の図のように五つのポイントがありまして、

● このポイントを全てクリアしていれば贈与は成立している、

● 一つでも不備があれば「贈与は成立しておらず、子供や孫名義の預金は贈与者の『名義預金』である」と調査官から判断されることになります。

『名義預金』とは

●『預金口座の名義人』と『実際に預金をしている人』が異なる預金で、

●『贈与した人』が贈与を受けた人の預金通帳やカード・印鑑を管理していて、

●『贈与を受けた人』が自由にお金を使えないのに、贈与した人はあげたはずのお金を自由に使える状態の預金のことを、

他の人の名義を使った預金、つまり『名義預金』と言います。

そして、この五つのポイントの図を見れば分かるように、『贈与契約書の有無』というのは『名義預金か否かを判断する材料』にはなっていません。

このように、〝対税務署〟に関しての『贈与契約書』は、

● あくまでも形式の問題に過ぎないので

● 「あったほうがマシ程度のもの」というわけなのです。

実際、

● 親から子供へ贈与を行った時に「お金をあげます」「もらいます」と、口頭で合意をして、

● 先ほど説明した『贈与の実態(五つのポイント)』をクリアしていましたら、

贈与契約書がなくても、税務署から見れば贈与は完璧に成立していますからね。

ですが、

「だったら贈与契約書自体作らなくていいんだ」

と、そういう事でもないのです。

もちろん、〝対税務署〟に関しても『正式な贈与契約書』というのは、無いよりもあった方がいいのは間違いないですし、

何よりも『贈与契約書』が本当に効果を発揮するのは、〝対税務署〟ではなく〝対身内〟なのです。

どういうことかといいますと、

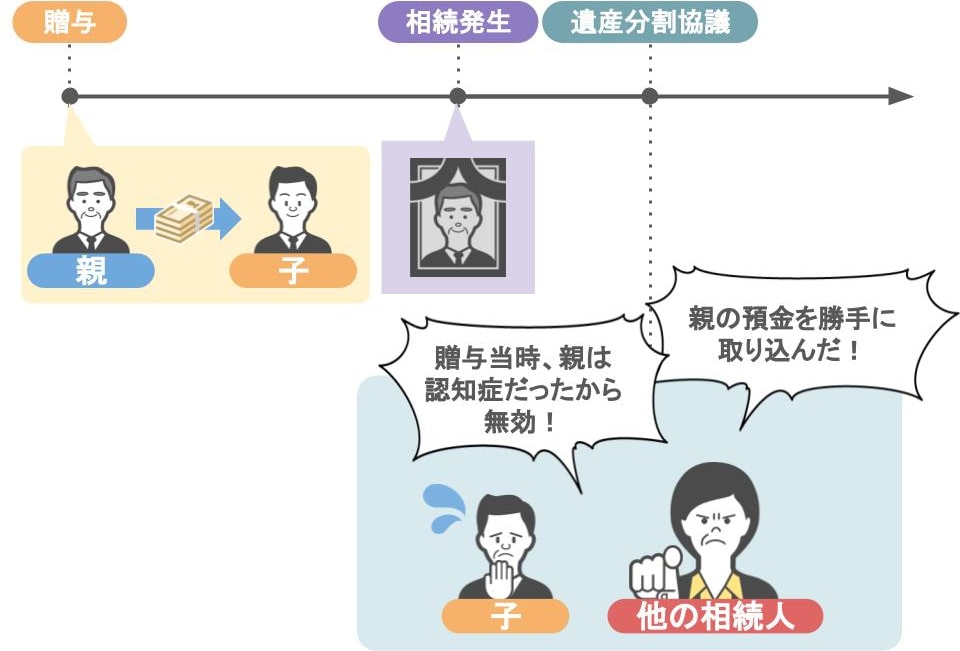

先程のように『口頭で贈与の合意をしていただけ』でしたら、将来相続が起きた際に、

● 他の相続人から「親の預金を勝手に取り込んだ」「親は贈与当時、認知症だったから、過去の贈与は無効だ」など、このようなことを言われて

● 遺産分割の話し合いが進まなくなる恐れがあるのです。

ですが、

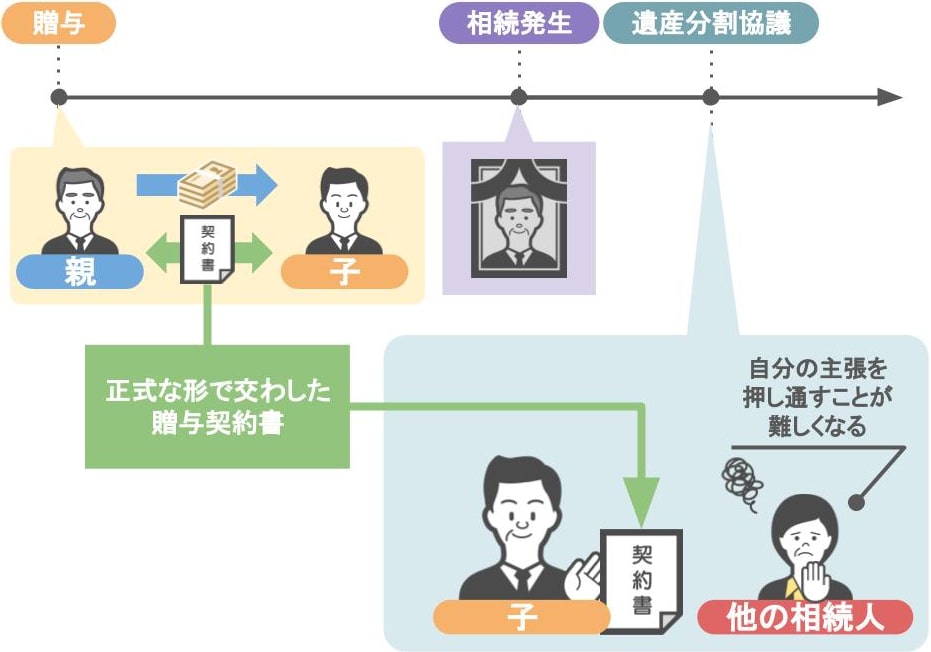

● 贈与が行われた当時に正式な形で交わされた贈与契約書が存在していれば、

●「親は子供に贈与をする意思があり、子供は贈与を受ける意思があった」と証明する一つの証拠になります。

また、

●正式に交わされた贈与契約書があれば、

●他の相続人も、自分の主張を押し通すことが難しくなります。

ですので、

「贈与契約書は、対身内においては大きな効力を発揮するので、きちんと作っておきましょう」

というところまでが以前投稿した記事の内容でした。

ではここからは、これまでの部分を踏まえた上で、贈与と贈与契約書に関して、視聴者の方から特によく聞かれる疑問点を5つ紹介していきたいと思います。

①110万円以下の贈与をする際にも贈与契約書は必要なのか?

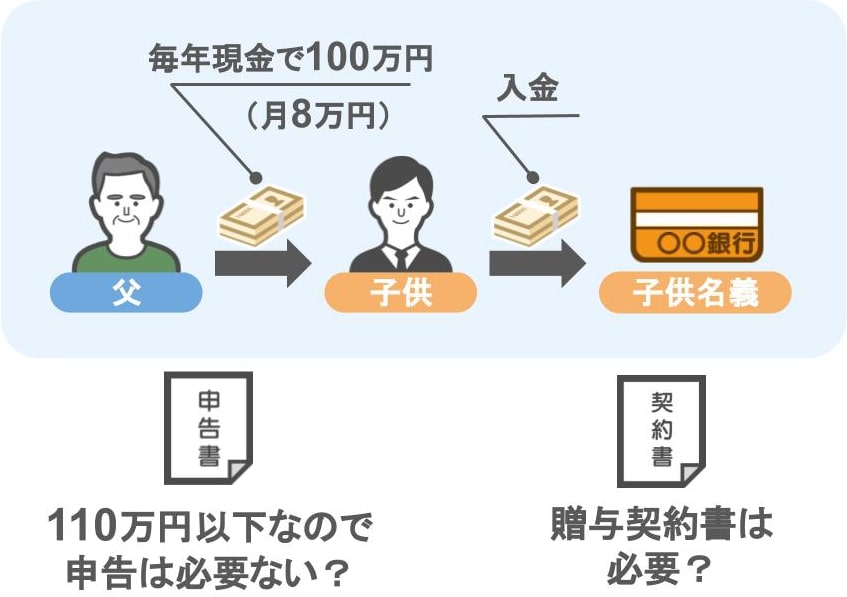

【質問①】

「毎年父親から現金100万円を受け取り、自分の通帳に入金しております。

この場合110万円以下の贈与のため、申告は必要ありませんか?

また、贈与契約書は必要ですか?」

このケースの場合、

【贈与税の申告に関して】

● 親子間における贈与は110万円以内に収まっていますので、

● 贈与税の申告の必要はありません。

【贈与契約書に関して】

● 贈与を受けた金額が、贈与税の基礎控除の110万円を超えている場合であっても、超えていない場合であっても、

● 贈与契約書はあるに越したことはありません。

先ほども言いましたように、

● 〝対身内〟を考えた場合には贈与契約書は作っておいた方がいいんですからね。

②最初に110万円以下の贈与をし、同じ年に110万円を超える贈与を行った場合には贈与契約書は両方作るべきなのか?

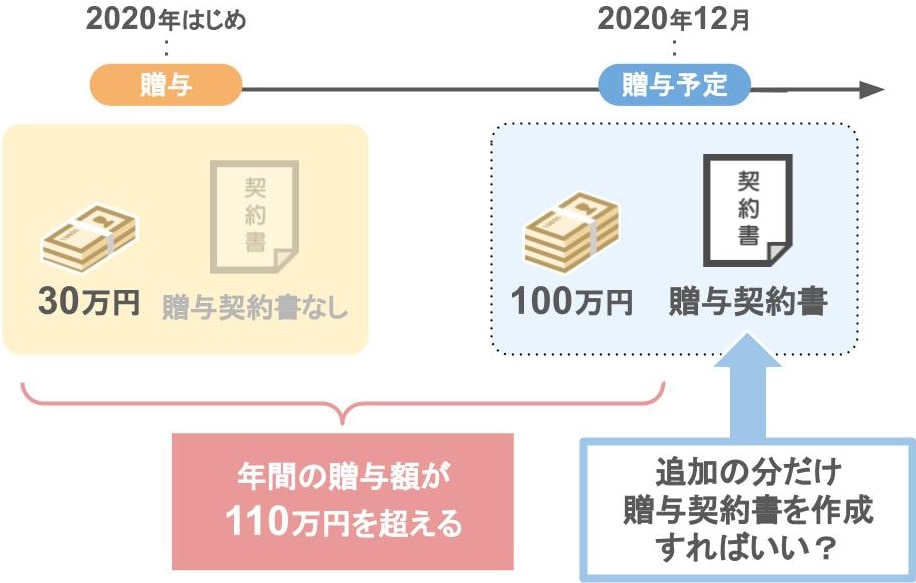

【質問➁-1】

「2020年の初めに、娘に30万円の贈与を行いました。

その際には、110万円以下の贈与だからと、贈与契約書は作ってなかったのですが、2020年の12月に、娘に対して追加で100万円の贈与を行おうと思っています。

そうなれば、合計で110万円を超える贈与になるのですが、追加で贈与を行う分だけの贈与契約書を作成するだけで良いのでしょうか?」

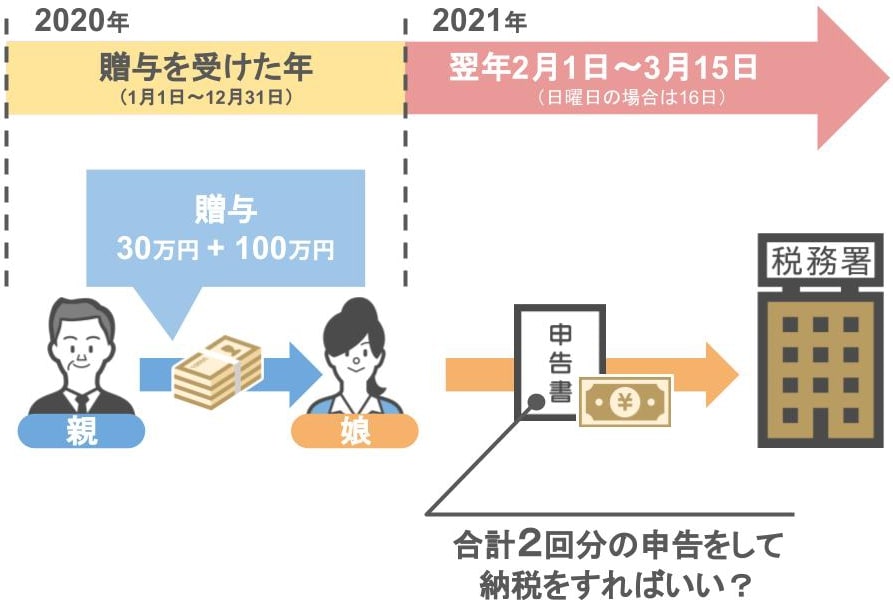

【質問➁-2】

「その後2021年3月15日までに、贈与税の申告時には、合計2回分の申告をして納税をすれば良いでしょうか?」

【➁-1 贈与契約書に関する回答】

先ほどの質問と似ているのですが、この場合、

● 1回目の分と

● 2回目の分の贈与契約書を、

それぞれ作成されるのが良いでしょう。

贈与契約書は、将来相続が発生した際に対身内にも効果を発揮しますからね。

また、

● 本来、贈与契約書はお金をあげる前に作成しておくものですから、

● 今年行った贈与に関する贈与契約書は、年内に作成をするようにしてください。

【➁-2 申告書に関する回答】

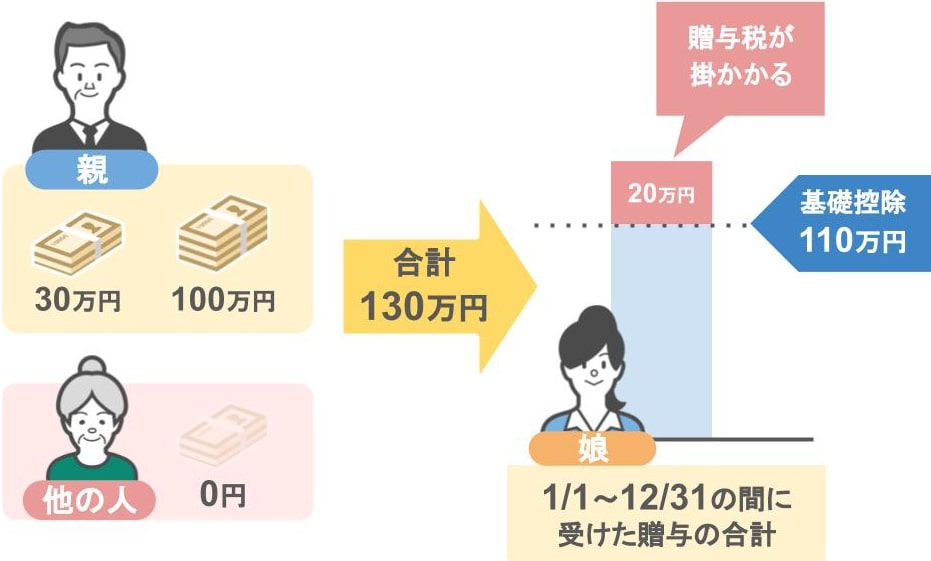

まず2020年に娘さんが受ける贈与の合計は、

● 娘さんが質問者さん以外から贈与を受けていないのでしたら、

● 年始に質問者さんが贈与した30万円と、年末に贈与を行う100万円の合計130万円になります。

この130万円のうち、

● 基礎控除を超える20万円部分に贈与税がかかることになります。

ですので、娘さんが贈与税の申告をする際には、この記入例のように、

● 『1回目の贈与』と『2回目の贈与』それぞれの内容を記入すれば OK です。

● 娘さんが、質問者さん以外からの贈与を受けた場合には、別の欄にその贈与の内容を記入するようにしてください。

贈与税の申告書の書き方についてはこちらの記事で詳しく解説していますので、よければ参考にしてください。

③過去の贈与の際に贈与契約書を作っていなかった場合、今から作っても良いのか?

【質問➂】

「過去の贈与の際に、贈与契約書の作成を行っていませんでした。

ですが、贈与をする側、受ける側には双方合意の意思があり、きちんと通帳や印鑑の管理も、贈与を受けた側が行なっています。

ですが、贈与契約書だけがありません。この場合、今から過去の贈与契約書を作ってもいいのでしょうか?」

この質問もよく頂きますが、皆さん気をつけておいてください。

この考え方は本当に危険です。

● 過去に作っていなかった贈与契約書を、今から遡って作成してしまいますと、

● 遡って作成したことが税務調査でバレた時に、かなりまずいことになります。

先ほどの【質問②-2】ケースでは贈与から間もないため、遡ってもぎりぎりセーフですが、

一般的に、過去に作っていなかった贈与契約書を、遡って作成するのはお勧めできません。

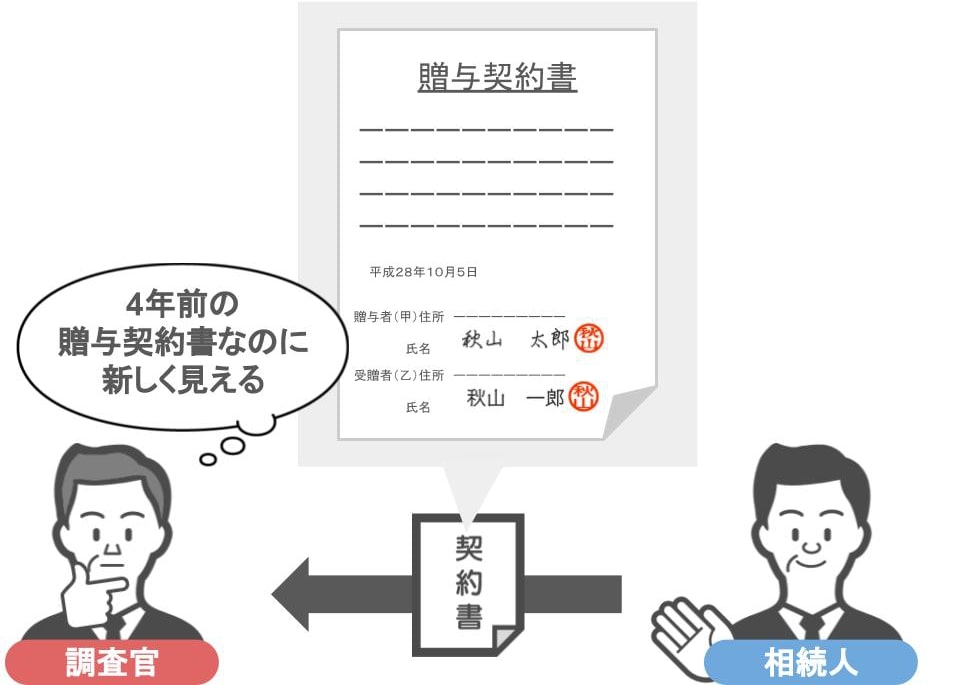

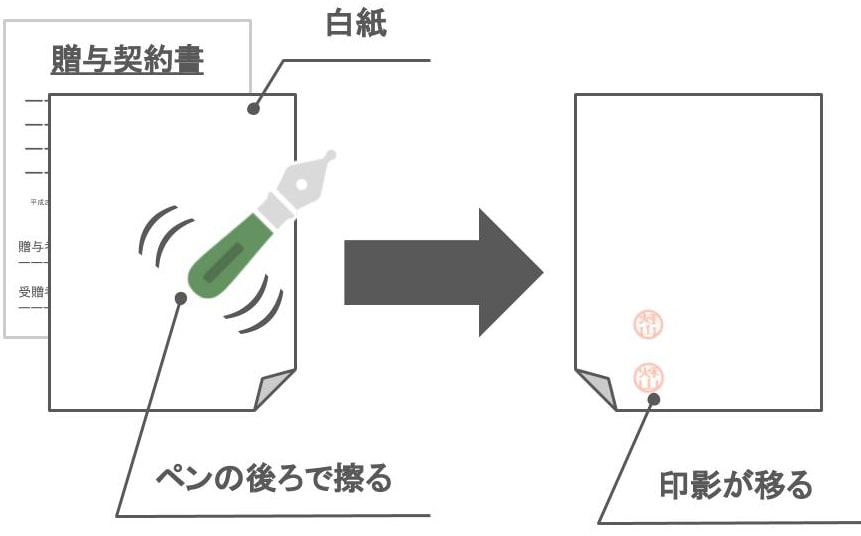

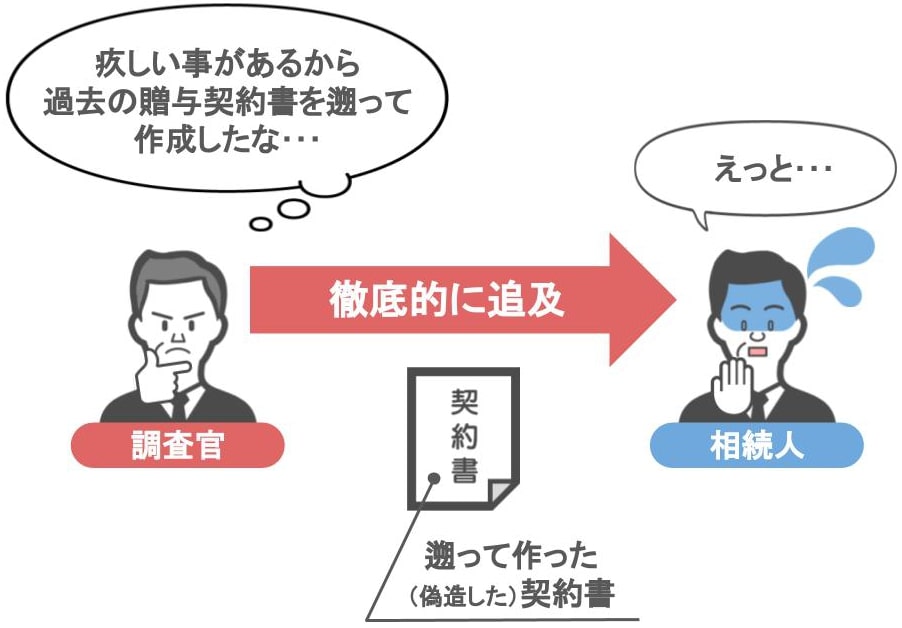

これは、私が税務調査官時代の話なのですが、

● 調査先で相続人の方から見せてもらった贈与契約書が「四年前に作成されたものなのに、比較的新しく見えるなあ」と思いましたので、

● 贈与契約書の印鑑部分に白い紙をあてがって、その上をペンの後ろの丸くなっている部分で擦ったんですね。

すると4年前の契約書の印影が白紙に写るんです。

本当に四年前の契約書でしたら、朱肉が乾いていますから印影は移りませんよね。

この行為は相続人の顔を伺いながらやったのですが、相続人の顔がどんどん青くなっていきました。

ですので、白紙に印影が移るという結果を見る前から、贈与契約書を遡って作ったということがわかったんです。

こうなりますと、

「疾しいことがあるから、過去の贈与契約書を遡って作ったんだろう」と調査官に疑惑の目を向けられ、

「なぜこんなことをしたのか」と追求されます。

相続人は遡って作ったという実績が目の前にあるわけですから、言い訳もしどろもどろになってしまいます。

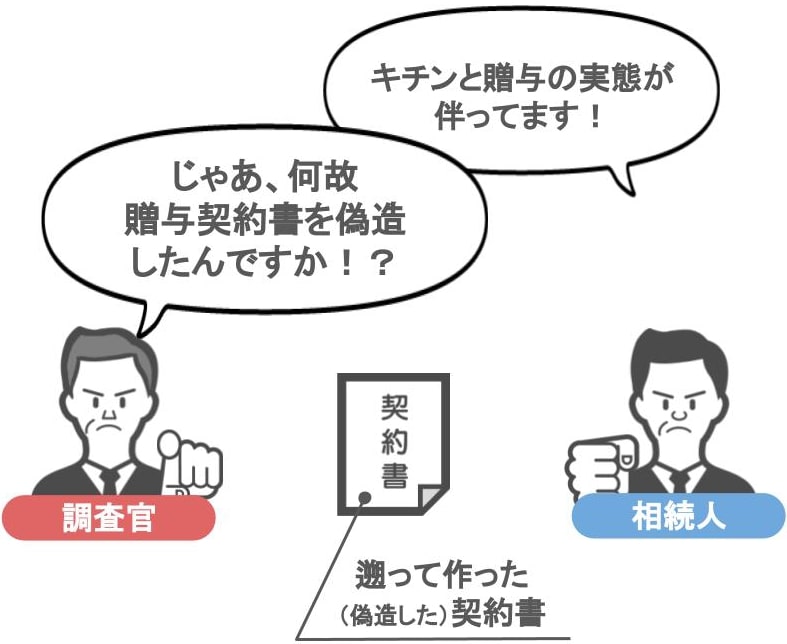

そこで調査官から「こんなことをするということは、名義預金というのをごまかすためですよね」

と強硬に言われますと、遡って作ったという疚しさも手伝って頷くことになります。

そこで、

「いえ、きちんと贈与の実態が伴っています」と主張したところで、

「じゃあ何故、贈与契約書を偽造したんですか」と追及されれば何も言い返せません。

ですので、無いものを遡って作らないでください。

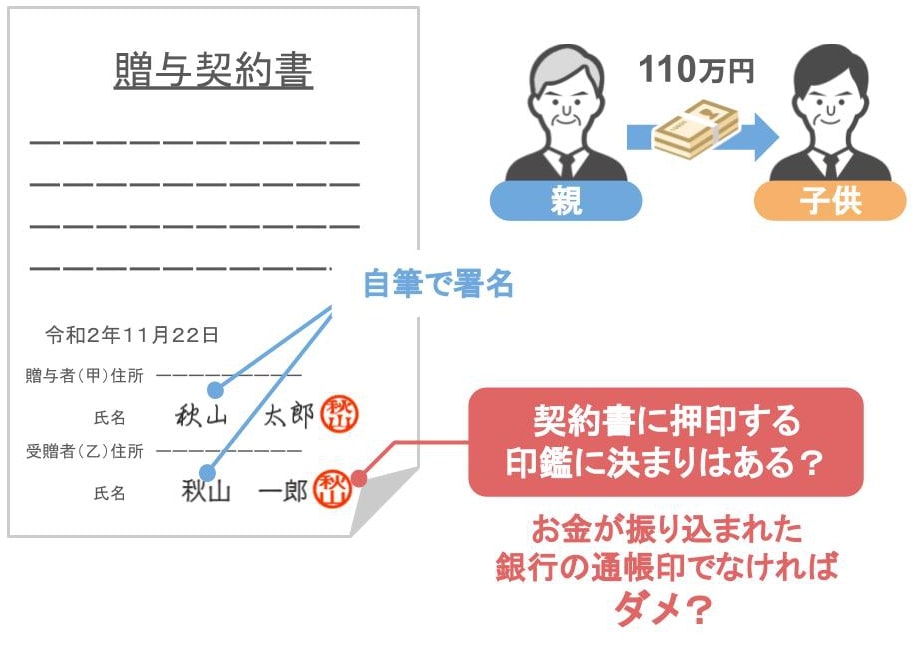

④贈与契約書に押印する印鑑には決まりがあるのか?

【質問➃】

「110万円の贈与を親から子供にしました。

自筆でそれぞれ記入しましたが、契約書の印鑑の決まりはありますか?

子供や、振り込んだ子供の通帳の銀行印でなければだめですか?

子供は社会人で、数本印鑑を持っており、その場にあった印鑑を押しました。

もちろん親の印鑑とは異なります」

贈与契約書に押す印鑑には、特に決まりはありません。

ですので、

● 贈与を受ける側が口座を開設する際に銀行に提出した銀行印である必要もありませんし、

● また、実印である必要もなく、認印であっても正式な贈与契約書として認められます。

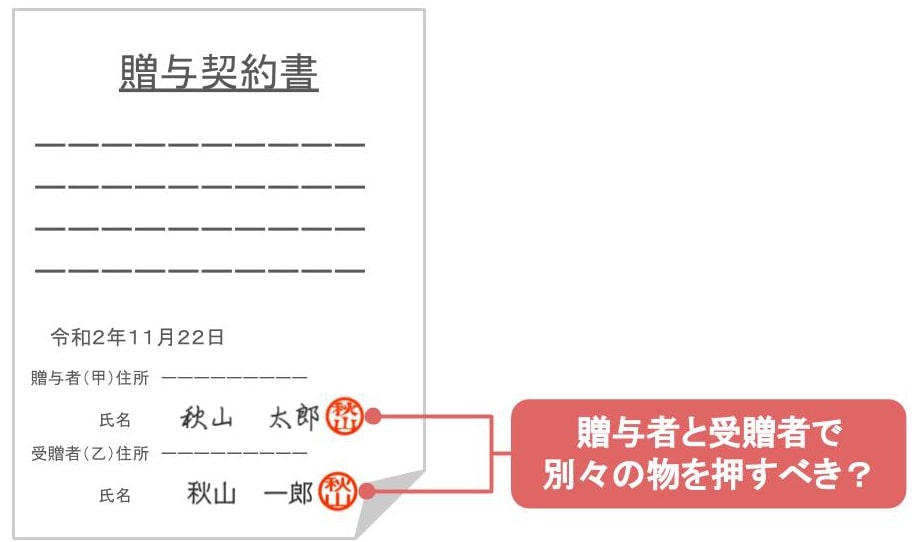

同じく、贈与契約書と印鑑に関する質問として、

「贈与契約書に押す印鑑は、贈与をする人と贈与を受ける人で別々のものを押すべきでしょうか」

というものも頂きました。

これに関してはその通りですね。

別々が良いです。

● 同じものだと『お互いの合意のもとでの贈与契約』という信憑性が薄いですから、

● 贈与契約書に押す印鑑は、贈与をする側・受ける側で別々の印鑑を使ってください。

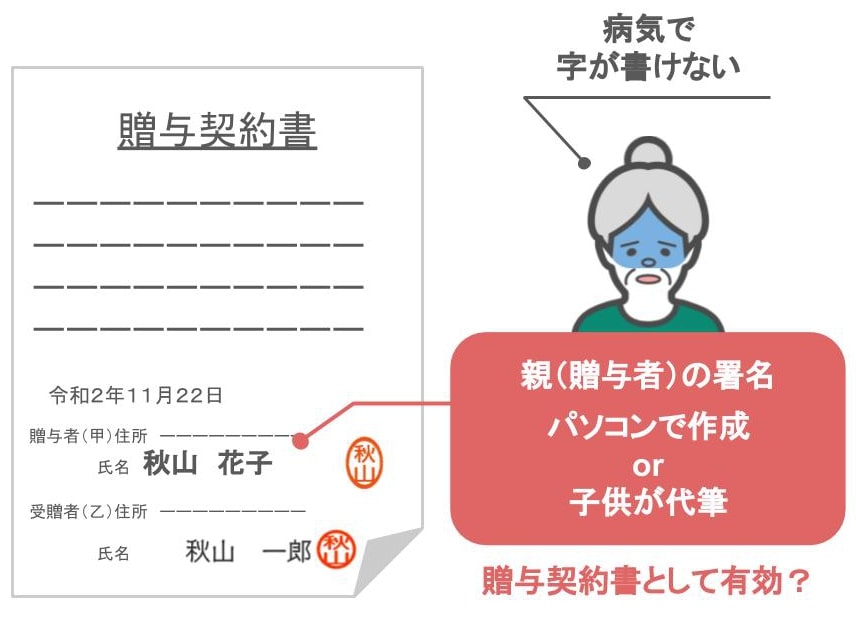

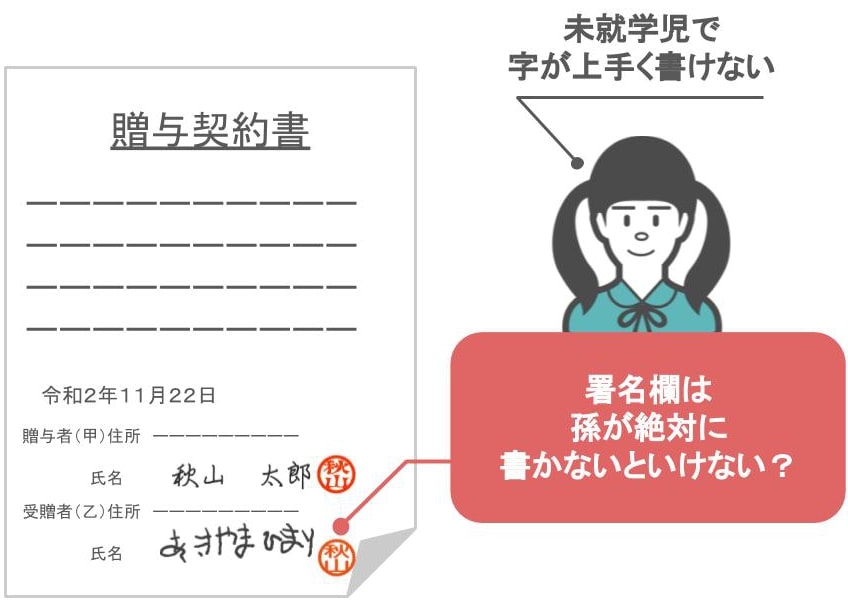

⑤贈与契約書は絶対に本人が自筆で書かないといけないのか?

【質問➄】

「親に生前贈与をしてもらいたいと思いますが、親は病気のためうまく文字が書けません。

贈与契約書は親の署名だけ実筆ではなくパソコンで作成、もしくは私が代筆でも有効となるのでしょうか」

「贈与しようとしている孫は未就学児で字が上手に書けません。このような場合でも贈与契約書の署名欄は孫が書かないといけないのでしょうか」

【署名について】

●『パソコンで作成』しても『親権者などが代筆』をしてもいいのですが・・・

繰り返しになりますが、

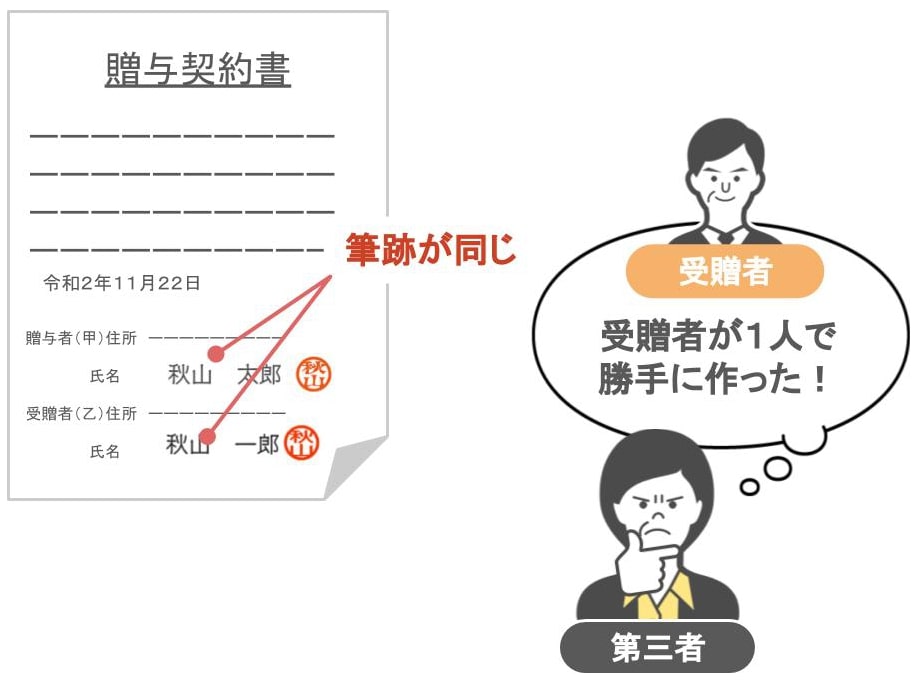

●『贈与契約書』というのはお互いに「贈与をします」「贈与を受けます」という合意を元に作成する文章ですから、

● 贈与者か受贈者、「どちらかが勝手に作った」と疑われないためにも、

作成する以上はできるだけ、

● 『贈与をする人は贈与をする人が自筆で署名』をし、

● 『贈与を受ける人は贈与を受ける人が自筆で署名』をされるに越したことはありません。

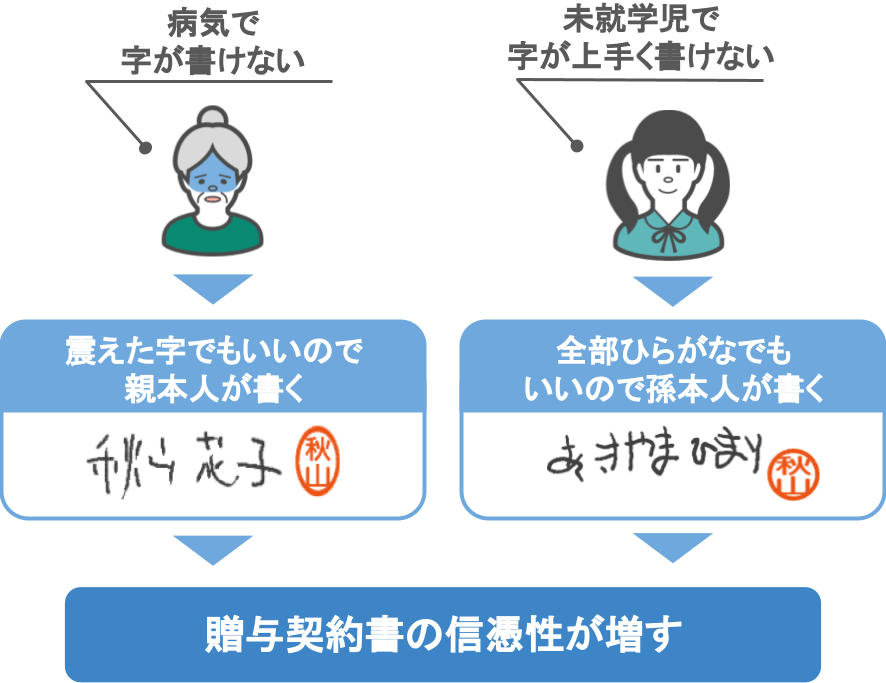

ですので、【質問➄】への回答としては、

● 震えた字でも構いませんから『贈与者である親』に書いてもらってください。

その方がかえって贈与者本人が書いたものとして信憑性が増しますからね。

また、贈与を受ける孫が未就学児で字が上手に書けない、という場合においても同じです。

● 全部がひらがなであっても構いませんので『お孫さん本人が』署名をしてください。

その方が贈与契約書の信憑性が増します。

その上で、どうしても親御さんが文字を書けないという場合は、

・贈与契約を交わす際に他の家族(将来の相続人となる人)を同席させるか、

・贈与契約を交わす際の映像を残しておかれるなどされた上で、家族による代筆を行って頂ければ、将来のトラブルの可能性はグッと減るかと思います。

代筆を行う際、

・文字を書けない人が贈与者の場合は、贈与者の署名・実印の下に、代理人の住所の記載と署名・実印を行って下さい。

・文字を書けない人が受贈者の場合は、受贈者の署名・実印の下に、代理人の住所の記載と署名・実印を行って下さい。

まとめ

それでは今回の記事のまとめです。

【贈与契約書について】

● 将来発生する相続において、身内に対して「過去の贈与は正式な形で行われたものである」と証明するための一つの証拠となりますので、

● 110万円以下の少額の贈与でも、贈与の都度、贈与契約書を作成するようにしてください。

【贈与者と贈与を受けた人の署名について】

● なるべく本人が書くようにしてください。

● 署名はパソコンで作成することも、親権者などが代筆で行うこともできますが、

将来他の相続人から贈与契約書の真偽について疑われた場合、

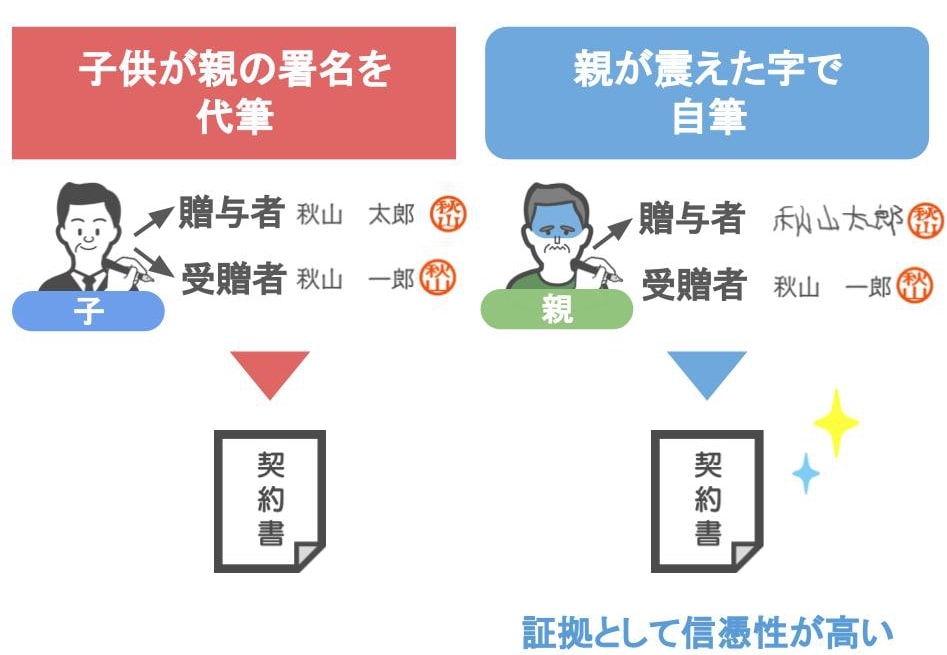

● 子供が親の署名を代筆するよりも、

● 親が震えた字で書いた字の方が、証拠としては信憑性が高い、

ということはよく分かっていただけると思います。

【贈与者・受贈者が押す印鑑について】

● 特に決まりはありません。

● 贈与者・受贈者がそれぞれ自分で管理している印鑑を押印している方がbetterではありますが、

● 印鑑の種類は実印でも認印でもどちらでもOKです。

● 贈与を受けた口座の銀行の届出印を使う必要もありません。

【過去の贈与に関する贈与契約書を今から作ることについて】

そしてこれは、絶対に皆さん行わないでいただきたい事なのですが、

● 何年も前に贈与を行った際に、贈与契約書を作らなかったからといって、

● 今から過去の贈与に関する贈与契約書を作るなんてことはしないで下さい。

「税務署から名義預金と疑われるかも」と不安であったとしても、

● 下の図の五つのポイントを全て押さえていれば、

●『贈与契約書』がなくても税務署から『名義預金』と疑われることはありません。

せっかく五のポイントを押さえていたのに、『偽造した贈与契約書』を調査官に見せてしまうと、

調査官が「きちんと贈与が行われていた」と納得しかけていた預金が、途端に怪しく思われてしまいます。