【要注意】遺された家族の相続税が増える間違った生前対策〝4選〟

突然ですが、皆さんや皆さんの親御さんの中で、こちらの4つの相続税対策を検討されている方はいらっしゃるでしょうか。

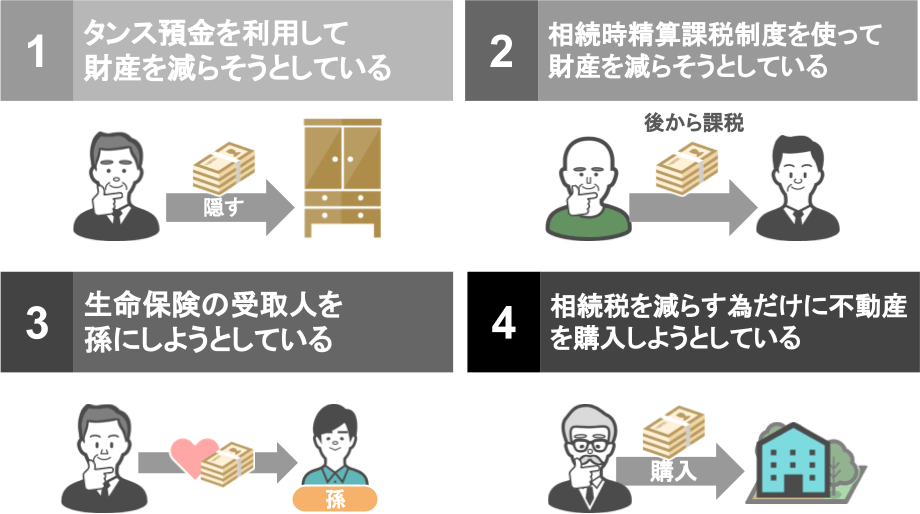

①タンス預金を利用して財産を減らそうとしている ②相続時精算課税制度を使って財産を減らそうとしている ③生命保険の受取人に孫を指定しようとしている ④相続税を減らす為だけに不動産を購入しようとしている

何故ならこれら4つの相続税対策というのは、いわゆる『間違った相続税対策』に該当しまして、

● この内のどれか一つでも実行をしてしまうと、

● 将来相続が発生した際に、相続人となる人達が損をする可能性が非常に高いんです。

ですので今回の記事では、何故これら4つの項目が『将来損をしてしまう間違った相続税対策』に該当するのか、

● その具体的な理由と、

● これら4つの項目の回避方法について、詳しく解説をして行きます。

①タンス預金を利用して財産を減らそうとする ②相続時精算課税制度を使って財産を減らそうとする ③生命保険金の受取人に孫を指定する ④相続税を減らす為だけに不動産を購入する

もしも皆さんの親御さんが現在これらの節税対策を取っている(若しくは検討している)という場合は、

● 将来皆さんが間違った節税対策で損をしないで済む様、

● 今回の記事の内容を親御さんに伝えて頂ければと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①タンス預金を利用して財産を減らそうとする

ⅰタンス預金を用いて相続税の回避を図ろうとした家族

『遺された家族が将来損をしてしまう間違った相続税対策』の一つ目は、タンス預金を利用して財産を減らそうとするというものです。

どういうことか、こちらの一家をモデルに見て行きましょう。

家族構成:

父親、長男、長女、次女

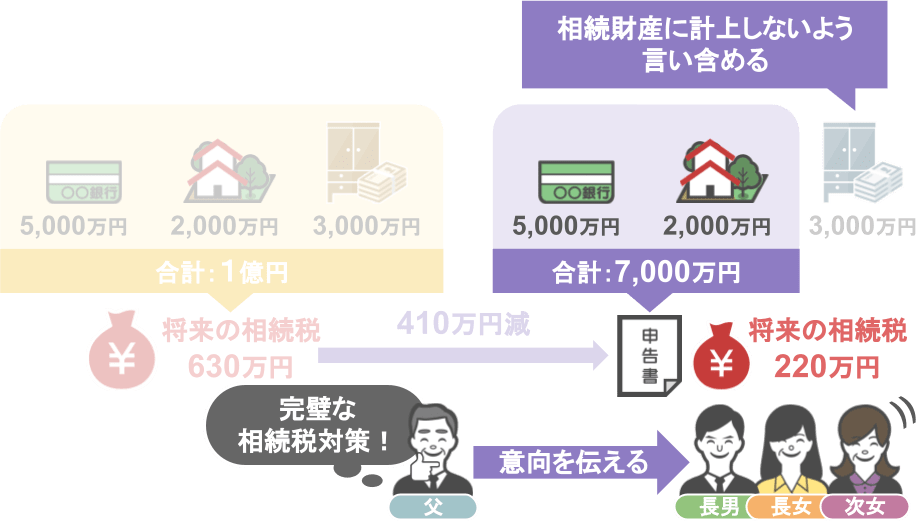

父親の財産:

預金5,000万円、不動産2,000万円

タンス預金3,000万円(一度も金融機関に預け入れたことがない)

この父親は、

「今手元に置いてある現金3,000万円を、

将来自分の相続が発生した際に相続財産として計上しないよう家族に言い含めておけば、

税務署が把握出来る私の財産は、預金5,000万円と不動産2,000万円となり、

結果私の財産は7,000万円で申告すれば良いんじゃないか?」

「そうなれば遺された家族が支払う相続税額は410万円も安くなるし、完璧な相続税対策だ!」

とこう思い、その意向を家族に伝えました。

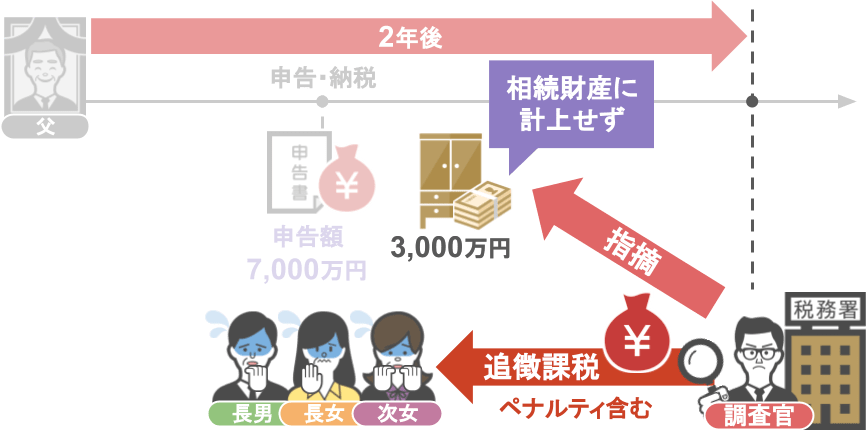

その後、父親の意向に従った家族一同は、父親の相続発生後、被相続人の財産を7,000万円として申告・納税を行いました。

さて、これでこの一家は、父親の思惑通り相続税を大幅に減らすことが出来たのか・・・と言いますと、勿論そんなことはありません。

当然この一家は、父親の相続が発生した2年後に、

● 税務調査官から父親のタンス預金3,000万円を指摘され、

● ペナルティを含めた追徴課税を受けることになりました。

では税務署は、

● 金融機関のデータにも残っていないタンス預金をどの様に把握し、

● 今回相続人一家に対して追徴課税を行ったのでしょうか?

その調査手法について見て行きましょう。

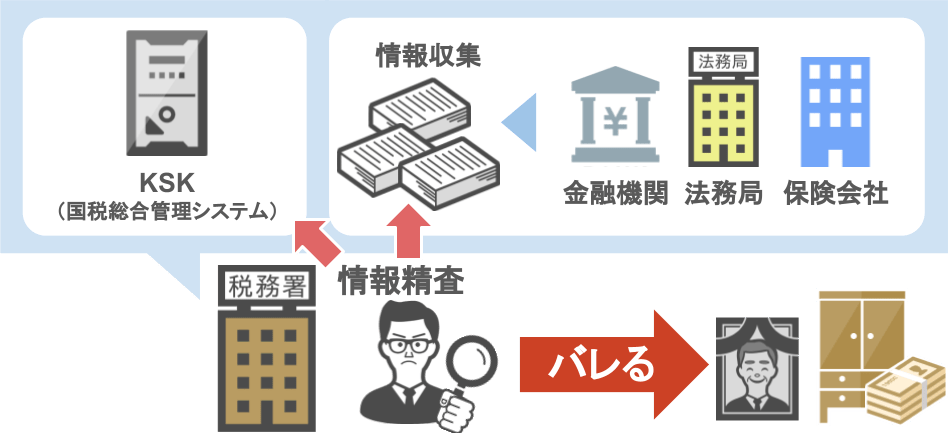

ⅱなぜタンス預金は税務署にバレるのか

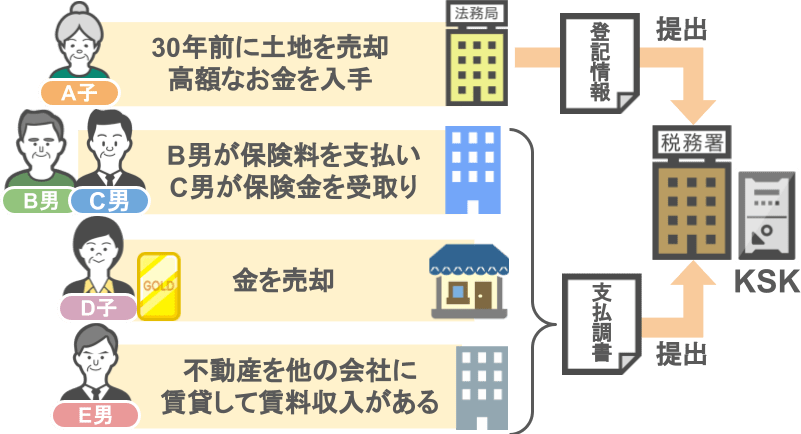

税務署には『国税総合管理システム(通称:KSKシステム)』という、国税庁独自の大型コンピューターがありまして、

ここに皆さんの〝過去のお金に関する情報〟が全て入っています。

例えば、

● A子さんが三十年前に土地を売って高額なお金が入った

● B男さんが生命保険料を支払い、C男さんがその保険金を受け取った

● D子さんが金を売却した

● E男さんが不動産を他の会社に賃貸して賃料を取っている

このような取引内容は「支払い調書」という形で税務署に提出され、全てこのKSKシステムに入っています。

なので、誰かがある程度大きな金額で、

● 不動産を売却したり、保険の契約をしたり、

● 不動産を購入して登記をしたり、住宅ローンを組んだり、

こういった行動を取ると、その情報は税務署に筒抜けになるんですね。

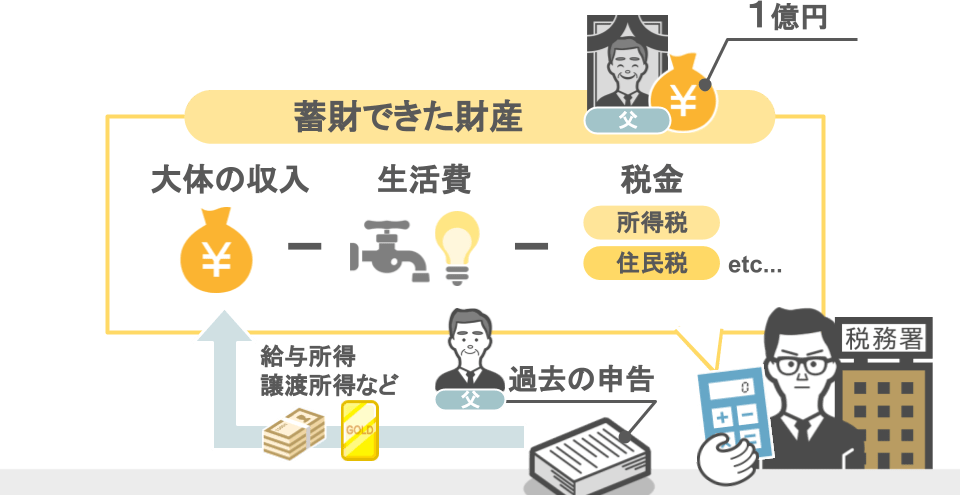

また税務署には日々、亡くなった方の家族から相続税の申告書が提出されて来るのですが、

相続税が掛かるような方は、生前に何らかの税金の申告をされています。

その申告内容から、

● 大体の収入を割り出し、

● 生活費や支払ってきた税金を差し引いて、

● 蓄財出来たであろう財産を計算します。

「過去の申告内容からして、この人の収入なら1億円は蓄財出来ただろう」と、こういう風に目安をつけるんですね。

次にKSKシステムを使い、システム内に登録されている情報を元に、

● 先程計算した蓄財できたであろう財産から、

● 大きな買い物の金額を差し引くと、

● だいたいの金融財産がいくらになるのかが分かります。

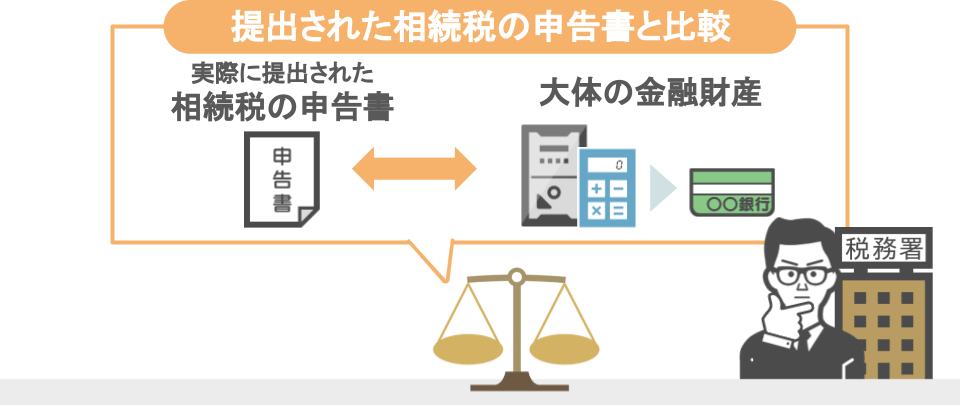

ここまでの作業で、亡くなった方の金融財産の額についてある程度のあたりを付ければ、次は、

● 実際に提出された相続税の申告書の内容と、

● 調査官がKSKシステムのデータを基に計算した「亡くなった方の金融財産」を比較します。

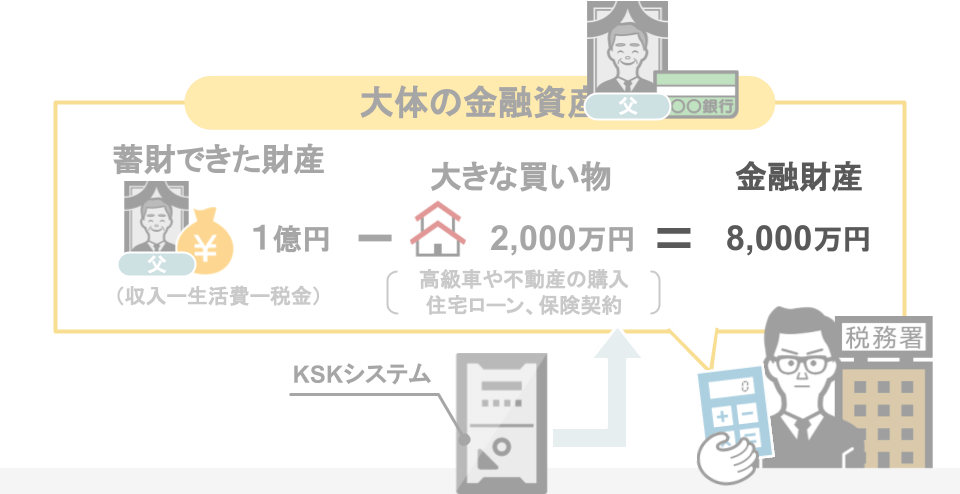

その際にKSKシステムのデータ元に計算した結果では、

● 蓄財できた財産は1億円

● 大きな買い物が2,000万円だったとすると、

亡くなった方の残りの金融財産は約8,000万円となりますよね。

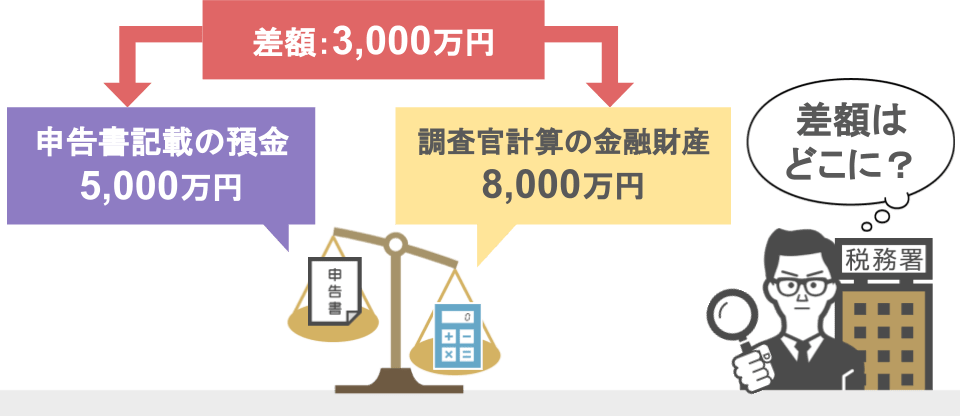

ですので申告書にも同じくらいの金額が記載されている筈ですが・・・実際に提出された申告書には預金が5,000万円しか記載されていない。

「あれ?じゃあこの差額の3,000万円はどこに行ったの?」

「ちょっと解明してみようか!」という事で調査対象とする訳です。

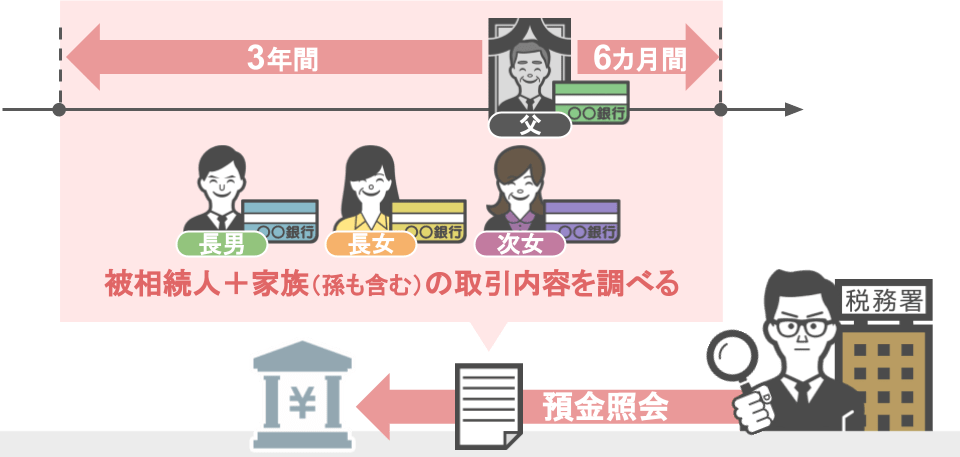

このように、

● 申告書に記載されている内容(預金5,000万円)と、

● 調査官が計算した財産内容(8,000万円)に大きな差があれば、

● 調査官は金融機関に照会文書を送り、

● 被相続人の死亡前の3年間~死亡後6ヵ月間に行われた、亡くなった方とその家族(孫も含む)の取引履歴を調べます。

その結果、

「子供達の預金額を見ても、自身の収入以上の預金を持っていない」

「贈与税の申告書も提出されていないし、亡くなった方から相続人に贈与が行われた訳じゃないのか・・・」

「じゃあこの人は自宅にタンス預金があるんじゃないのか?」

「もしくは家族が生前にお金を貰ったのを無申告でタンス預金にしているんじゃないのか?」

と、調査を進めていく訳です。

この様に税務署は、

● KSK(国税総合管理システム)『国税総合管理システム(KSK)』や各金融機関、

● 法務局や保険会社などから日々膨大な情報を収集していますので、

それらの情報を精査した結果、納税者のタンス預金がバレる訳なんですね。

この記事を見られている方で「タンス預金を使って将来の相続税を減らそう」と思われている方は、

● 『タンス預金をしても、国民の膨大な金融情報を持っている税務署にはバレる!』

● 意図的に財産の隠ぺいを行ったことが税務署に掴まれた場合、非常に重たい『重加算税』というペナルティが課されてしまう

という部分はしっかりと覚えておいて頂きたいと思います。

また、こちらの記事で紹介しているように、タンス預金には更に他のリスクもあります。

何もタンス預金という方法で財産を減らそうとしなくても、このHPでお伝えしている

お得な【贈与税の特例】や堅実な【暦年贈与】を使っていけば、確実に相続税の節税が出来ますからね。

②相続時精算課税制度を使って財産を減らそうとする

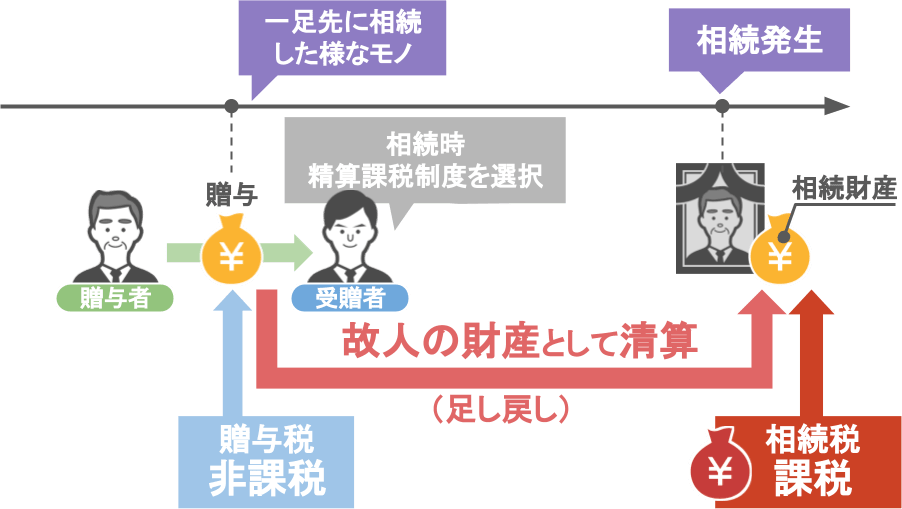

間違った相続税対策の二つ目は、相続時精算課税制度を使って財産を減らそうとするというものです。

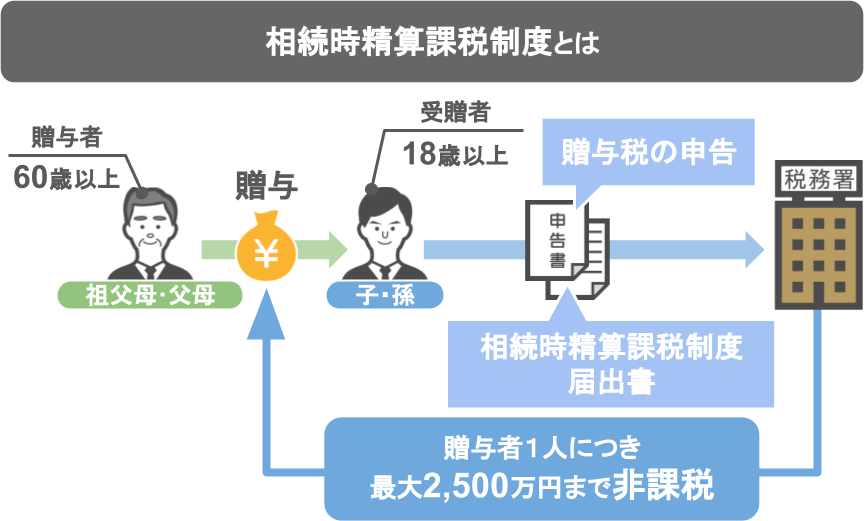

まず大前提として、この『相続時精算課税制度』というのは、

● 60歳以上の祖父母や両親から、18歳以上の子や孫に対して贈与を行う際に、

● 税務署に贈与税の申告書と「相続時精算課税制度を使いますよ」という届出書を出すことで、

● 贈与を行う際の金額が贈与者1人につき、最大で2,500万円まで非課税になる

という制度です。

この内容だけ聞くと、

「2,500万円までの贈与が非課税になるんだったら、生前に現金や不動産を『相続時精算課税制度』を使って一気に家族に贈与をすることで、将来の相続税対策になるんじゃない?」

と、こう思われた方もいらっしゃるでしょうが、ちょっと待ってください。

実はこの制度自体には、将来の相続税の節税効果は一切ないんです。

それ所か、贈与をする財産の種類によっては、将来の相続人が大損をしてしまう可能性も大いにあるんですね。

どういうことか、順番に見て行きますと、この制度は名称どおり、

● 贈与を行う際には一旦贈与税は非課税になるのですが、

● いざ相続が発生した時には、

● これまで非課税としていた分の金額を

● 故人の財産として精算(足し戻し)して課税しますよ!

という制度なんです。つまり、祖父母や父母の存命中に財産を一足先に相続した様なものなんですね。

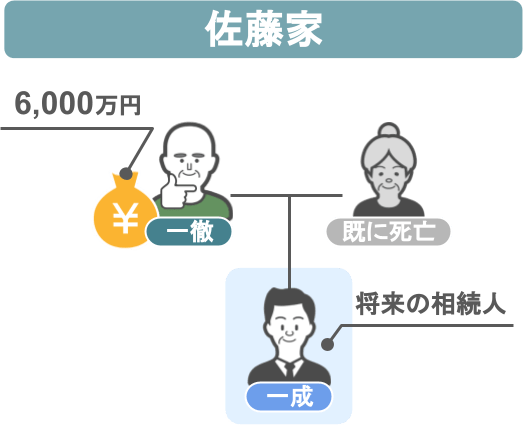

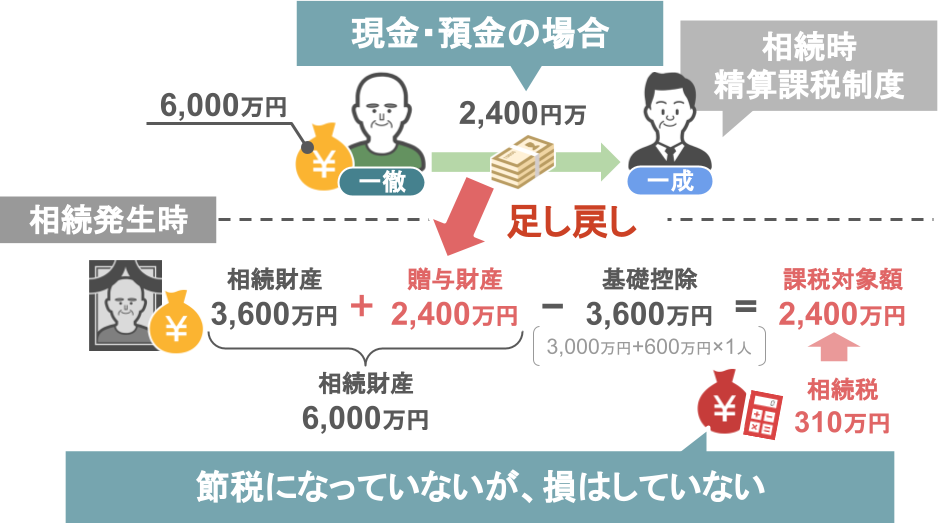

この制度がなぜ大損につながるのか、こちらの佐藤家をモデルケースに説明していきましょう。

● 佐藤家の一徹さんは6,000万円の財産を持っており、

● 将来の相続人は一成さん1人です。

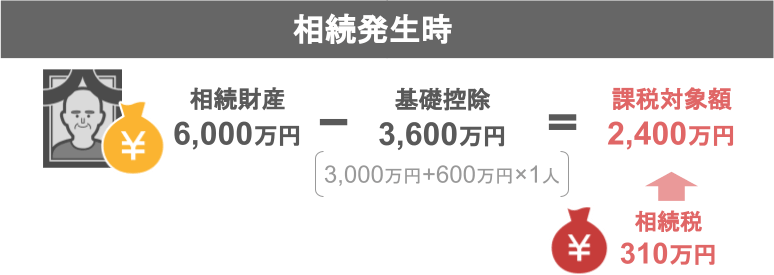

将来一徹さんに相続が発生した場合、

● 6,000万円の財産から3,600万円の基礎控除(3,000万円+600万円×法定相続人1人)を引き、

● 2,400万円の財産に対して相続税が掛かることになります。

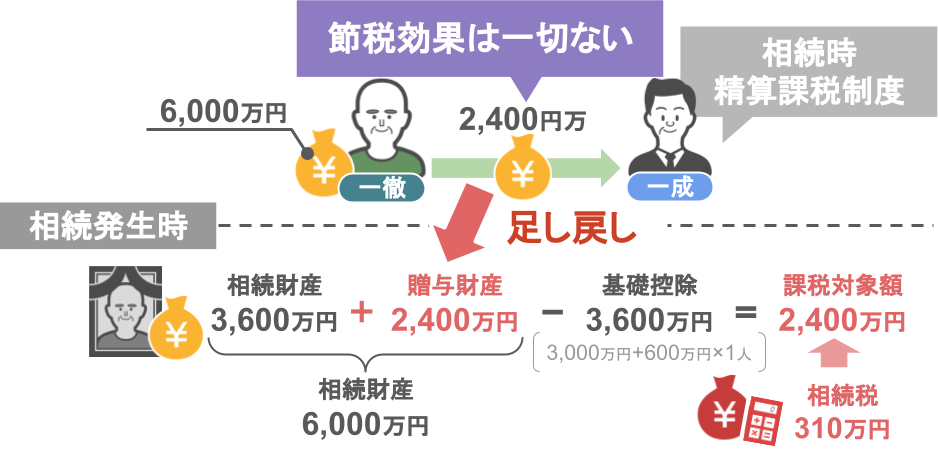

ですので一徹さんは、

「この2,400万円分の財産を生前の内に減らすために、『相続時精算課税制度』を使い、子供(一成)に2,400万円分の財産を生前贈与しよう」と考えました。

そうすることで一徹さんは、

「自分にもし相続が発生しても、その際の自身の財産額は3,600万円で、相続税の基礎控除以下(3,000万円+600万円×法定相続人1人)になるから、相続税は掛からない!」

「これで遺される家族への相続税対策も完璧だ」

と、こう思われたのですが、一徹さんのこの考え方は完全に間違っているんです。

何故なら、例え相続時精算課税制度を使って、一成さんに財産を贈与したとしても、いざ一徹さんの相続が発生した時には、

● 生前に一成さんが受けた2,400万円分の贈与額は、

● 一徹さんの相続財産に足し戻し、

● 合計6,000万円の財産として、相続税の計算をすることになるんです。

冒頭でもお話したように、この制度には将来の相続税の節税効果は一切ない、ということなんですね。

ですが、ここまでならまだ良いんです。

● 相続時精算課税制度を使って贈与をしたモノが『現金や預金』だった場合、

● 「結果的に相続税の節税にはならなかったけれど、別に損もしなかったよね」

と、こうなるのですが、

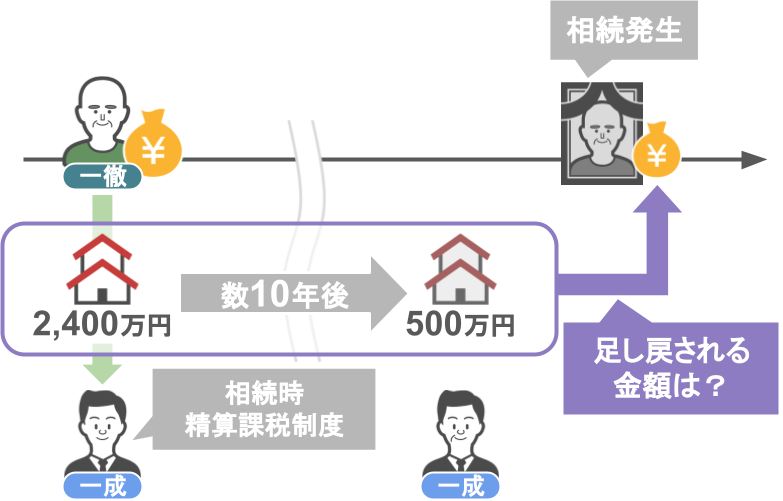

問題は、相続時精算課税制度を使って贈与をした財産が『不動産や有価証券』だった場合です。

この場合、将来の相続人は、過去の相続税対策が無駄になるどころか、却って大損をしてしまう可能性があるんです。

どういうことかと言いますと、先程、

● 生前にこの『相続時精算課税制度』を使って贈与をした金額というのは、

● いざ相続が発生した際に、亡くなった方の財産に足し戻して計算をすることになる。

とお話しましたが、実はこの制度には『足し戻し』という性質に加えて、もう一つ厄介な特徴があるんです。

具体的に説明しますと、

● 仮に一成さんが一徹さんから、相続時精算課税制度を使って、

● (相続税評価額)2,400万円の価値のある建物を非課税で貰ったとしましょう。

● 数十年後、この建物自体の価値は500万円になってしまいました。

さて、この状態で一徹さんに相続が発生した場合、一徹さんの相続財産に足し戻される金額は一体幾らになるのでしょうか?

答えは

● 現在の建物の(相続税評価額)価値である500万円・・・ではなく、

● 贈与を受けた当時の価値(相続税評価額)2,400万円で相続財産に計上することになるんです。

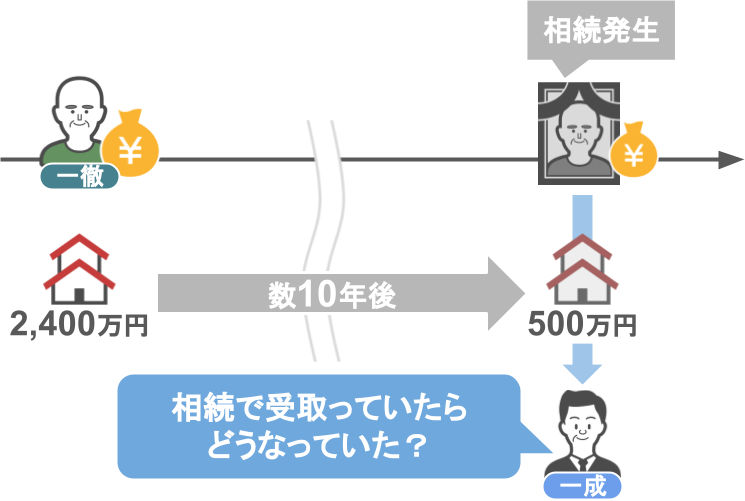

では逆に、この2,400万円の価値があった建物を、

● 相続時精算課税制度など使わず、

● 普通に相続で受け取っていたらどうなっていたのでしょうか。

この場合、相続人である一成さんは、

● 一徹さんの死亡日当日の建物の価値『500万円』を相続財産として計上すれば良いんですね。

つまり一成さんは、『相続時精算課税制度』を使わずに建物を相続した方が断然お得だったという訳です。

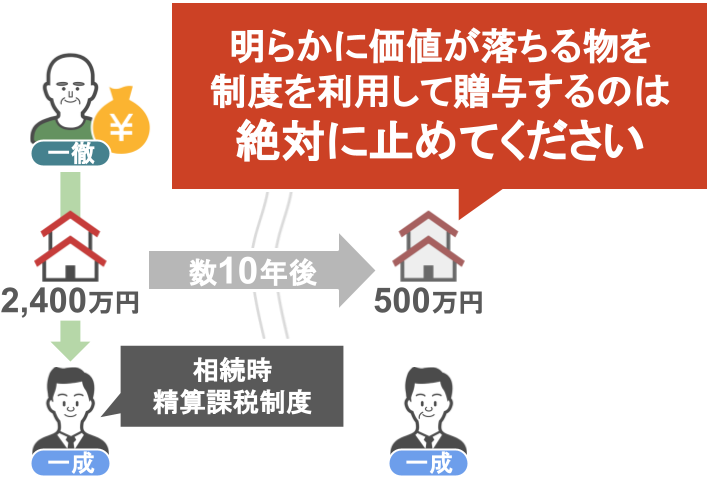

今回のモデルケースでは、

● 2,400万円で贈与を受けた建物が、数十年後に500万円になった

という仮定でお話しましたが、もっと最悪な場合、

● 2,400万円で贈与を受けた建物が、数十年後には地震などの影響で無価値になっている可能性もあります。

ですがこの場合でも、贈与をした人の相続が発生すれば、

● 亡くなった方の財産として足し戻すことになる建物の価値は2,400万円なんです。

ですから、建物などの明らかに価値が落ちるものを、『相続時精算課税制度』を使って贈与をするのは絶対に止めておいて下さい。

相続時精算課税制度についてはこれらの記事でも詳しく解説しています。

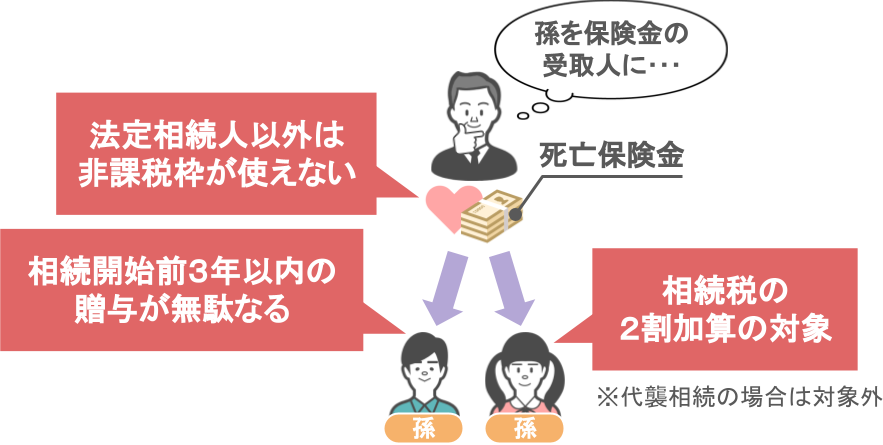

③生命保険金の受取人に孫を指定する

間違った相続税対策の三つ目は、生命保険金の受取人に孫を指定するというものです。

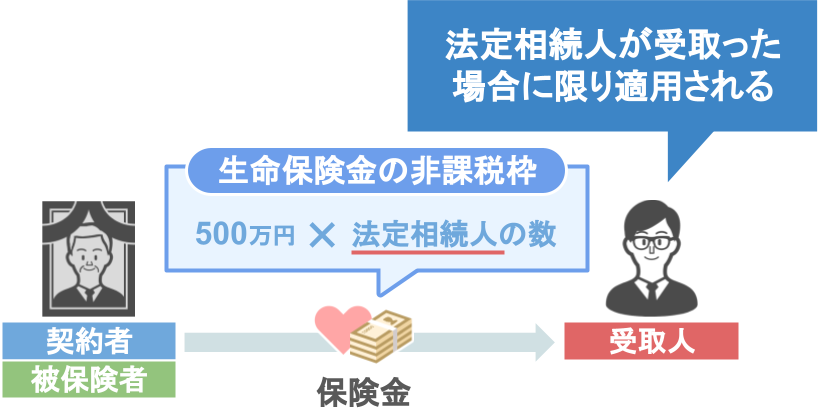

皆さんは「生命保険を活用することで、将来の相続税を節税出来る」ということをご存知でしょうか。

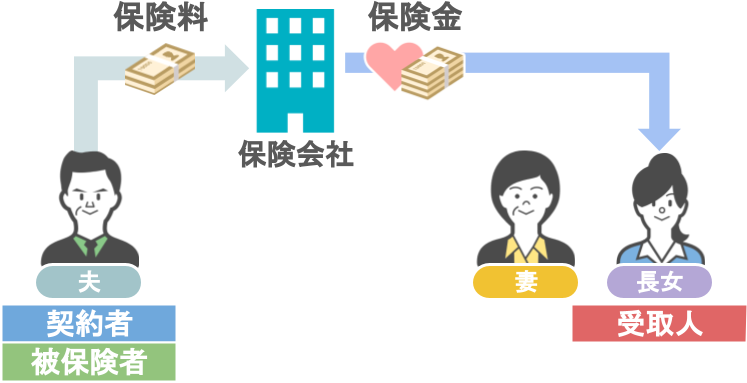

例えばこちらの一家の場合、

● 生命保険の契約者、被保険者:夫

● 受取人:長女

という保険を契約していました。

この契約形態において、夫が死亡した場合、

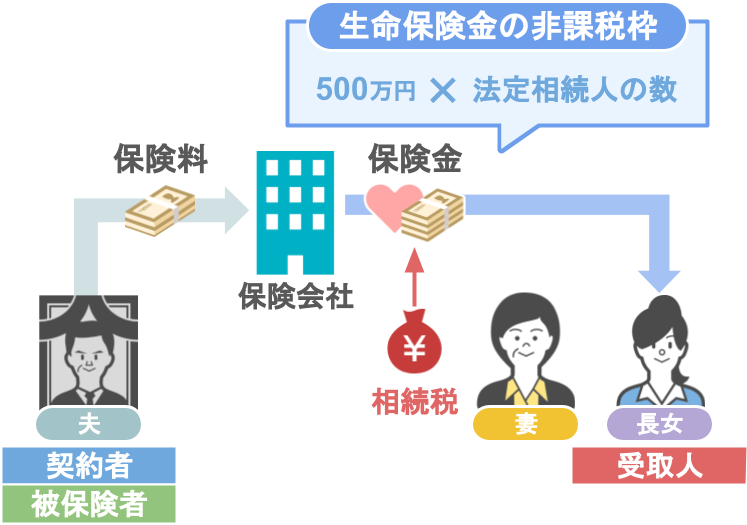

● 夫の死後、長女が受取る生命保険金は相続税の課税対象となるのですが、

● この保険金には『500万円×法定相続人の数』までの非課税枠が設けられています。

つまりこの一家の夫が生前に、

● 自分の死後、長女が1,000万円の保険金を受取れるような生命保険の契約を行うことで、

● 長女は1,000万円の財産を非課税で受取ることが出来るという訳なんです。

(この一家の生命保険の非課税枠:500万円×2人(妻・長女)=1,000万円)

そしてこの、『500万円×法定相続人の数』までは、受取った保険金が非課税になるという取り扱いこそが、

「生命保険金が将来の相続税対策になる」と言われる所以なんですね。

さてここまでの話を前提として、ここからは

『なぜ生命保険金の受取人に孫を指定すると、遺された家族が将来損をしてしまうのか』について、

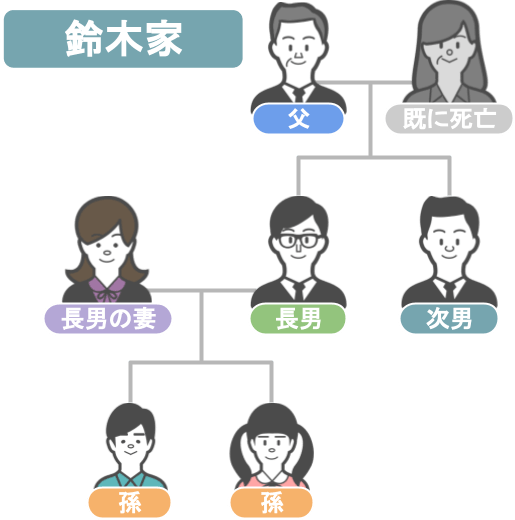

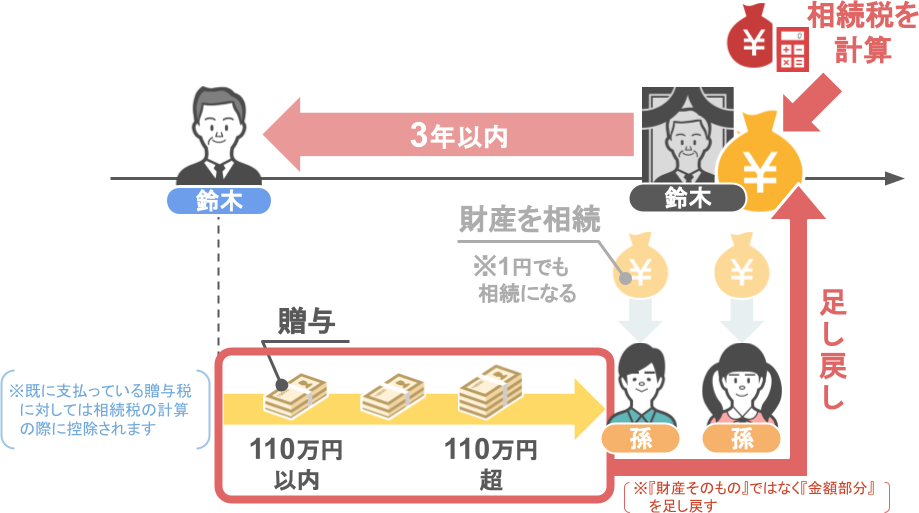

その具体的な理由を、こちらの鈴木家をモデルに見て行きたいと思います。

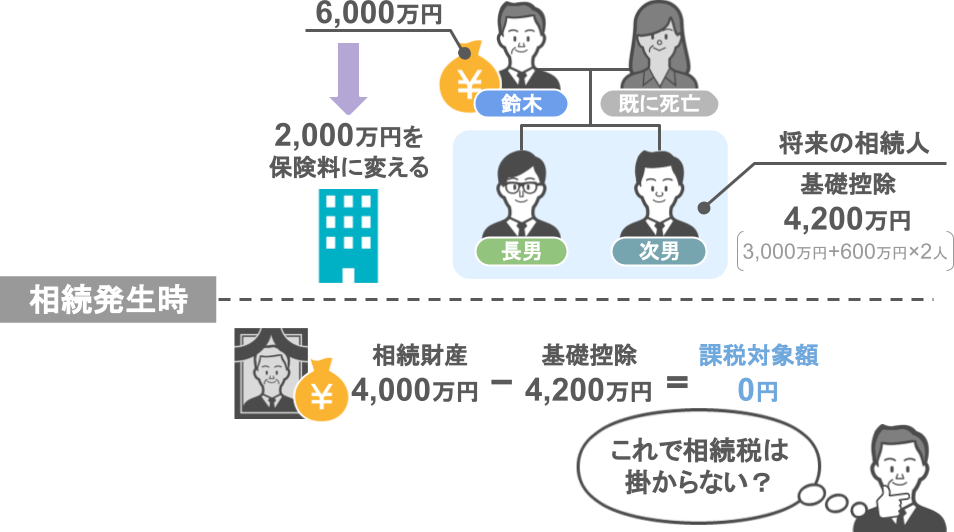

このお話は実際に、私の元に相談に来られたお客さんの話なんですが、60代の相談者の鈴木さん(仮名)は、事務所に来られるなりこの様に仰いました。

「死亡保険金には受取る人1人につき、500万円の非課税枠があるという話を聞きました」

「ですので、私の子供2人と、あと孫2人、合計4人に対して500万円ずつ保険金が下りる様に契約をしたいと思うのですが、問題無いでしょうか?」

というモノです。

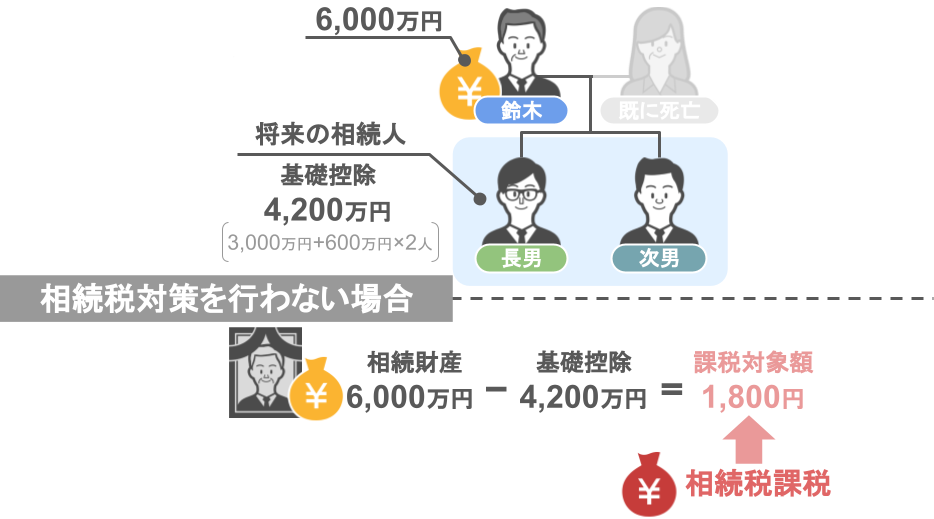

● 鈴木さんの財産額は6,000万円で、

● 相続税の基礎控除額は4,200万円(3,000万円+600万円×法定相続人2人)ですので、

このまま何も将来の相続税対策をしなければ、

● 財産額6,000万円から、基礎控除4,200万円を引いた

● 1,800万円について相続税が課税されることになります。

ですので鈴木さんは、

「『500万円×法定相続人の人数』までの保険金は非課税という「生命保険の非課税枠」を利用し、長男と次男、孫二人に対して500万円ずつ、合計2,000万円の生命保険契約を行おう!」

「そうすれば自身の財産額も6,000万円から4,000万円に減り、結果、基礎控除額4,200万円を下回るので、相続税は掛からないのではないか」

と、こういった算段を立てられたんですね。

どうでしょう。皆さんはこの鈴木さんのプランを問題無いと思われるでしょうか?

ここまで記事を見て来られた方なら、この鈴木さんの勘違いが分かりますよね。

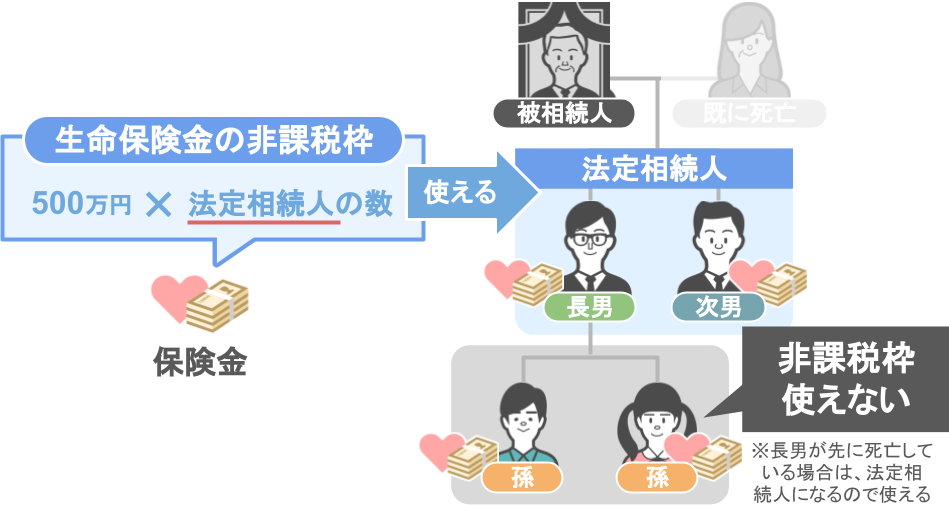

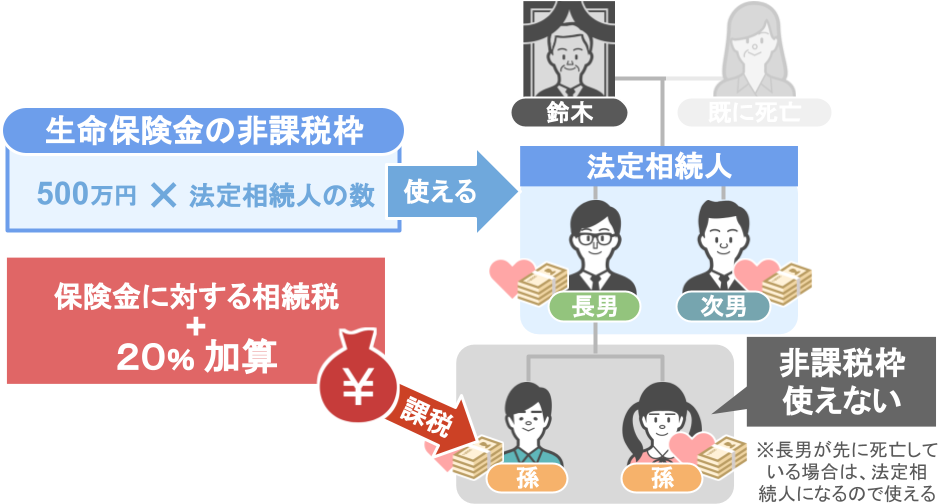

ⅰ法定相続人以外は生命保険の非課税枠が使えない

確かに生命保険金に関しては、1人につき500万円の非課税枠は設けられておりますが、

この非課税枠というのは、あくまでも、亡くなった方の『法定相続人の方』が、保険金を受け取った場合に限り適用されるんですね。

鈴木さんが亡くなった場合の法定相続人は、

● 長男と次男の2人だけですので、

● 孫2人は、受取った保険金に対して500万円の非課税枠は使えないんです。

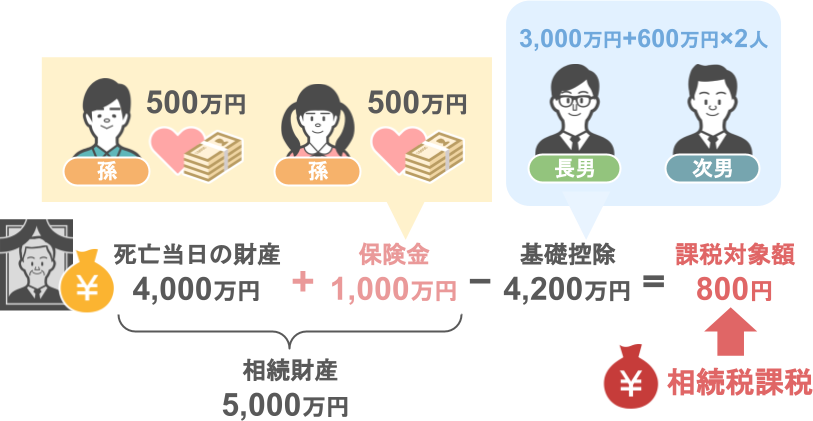

結果、鈴木さんが死亡した際の財産は、

● 死亡日当日時点で残っていた4,000万円と、

● 孫2人が受け取った保険金1,000万円で、合計5,000万円となり、

● 基礎控除である4,200万円を引いても、800万円の部分に対して相続税が課税されることになります。

ⅱ孫を生命保険の受取人にすると2割加算

しかも問題はそれだけではありません。

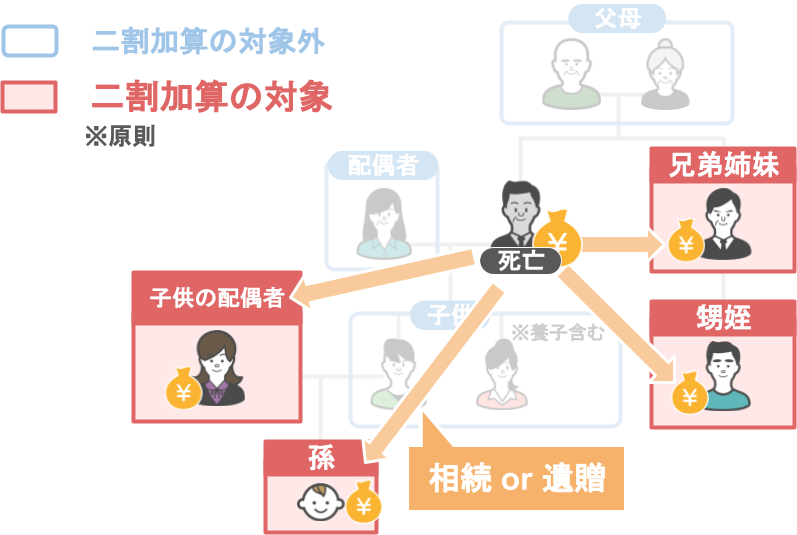

以前こちらの記事でも解説したのですが、相続においては無条件で支払う税金が高くなってしまう人がいるんです。

それはどういった人かと言いますと、基本的にこの青枠で囲んだ相続人以外の人が、亡くなった方から、

● 相続で財産を貰ったり、

● 遺言で財産を貰った場合には、無条件で相続税が2割加算されることになります。

つまり、鈴木さんが亡くなった後に孫2人が死亡保険金を受取った場合、

● 500万円の非課税枠を使えないどころか、

● 受取った死亡保険金500万円に掛かる相続税に対して、余分に20%も多く税金を払わなくてはいけないんです。

ⅲ相続開始前3年以内の贈与加算

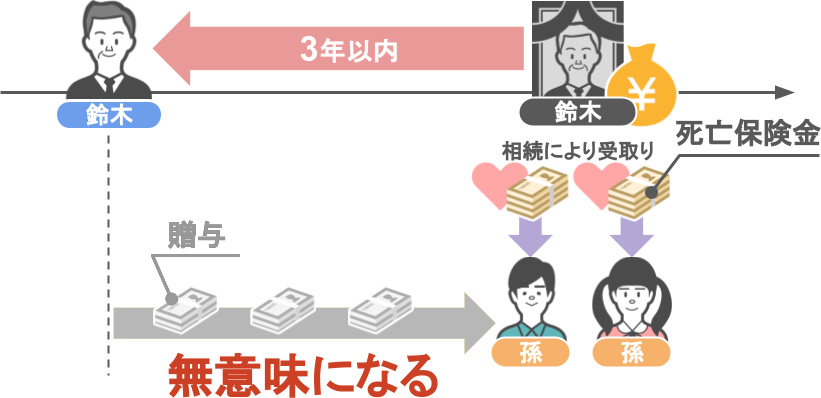

更に、孫を生命保険の受取人にすることの弊害はこれだけではありません。

ダメ押しとして、なんと、

● 孫2人が鈴木さんの相続により死亡保険金を受取ってしまうと、

● 鈴木さんと孫2人との間で、『相続が発生する前の3年以内に行われた贈与』は全て無意味になってしまうんです。

どういうことかと言いますと・・・

相続税においては、

● 亡くなった方から1円でも財産を相続した人は、

● 被相続人から亡くなる3年以内に贈与で貰った財産について、

● その金額が110万円以内であろうと、110万円を超えていようと、

それらを亡くなった方の相続財産として足し戻して、相続税の計算をしなければならない、というルールがあるんです。

(※既に支払っている贈与税に対しては相続税の計算の際に控除されます。)

(※『財産そのもの』ではなく『金額部分』を足し戻します。)

ですので現在、将来の相続税の節税の為に、お孫さんを生命保険金の受取人にしようと検討されている方は、

● そもそも法定相続人以外は生命保険の非課税枠が使えない

● 孫を生命保険の受取人にすると2割加算の対象となり余分な税金が掛かる

● 相続開始前の3年以内に行われていた孫への贈与も無駄になってしまう

という点はしっかりと覚えておいて下さい。

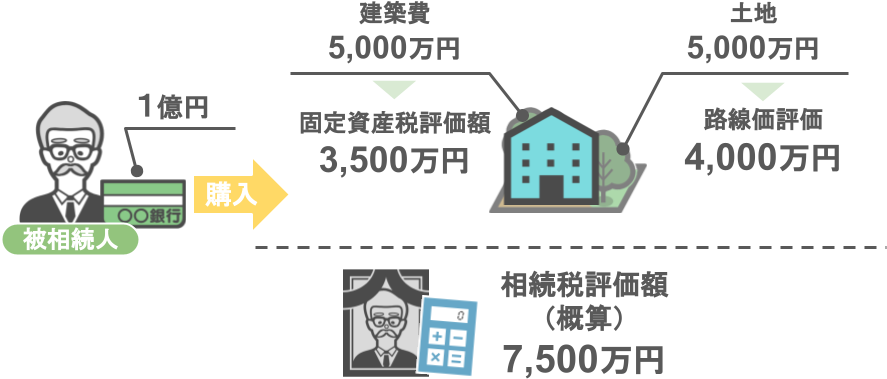

④相続税を減らす為だけに不動産を購入する

間違った相続税対策の四つ目は、相続税を減らす為だけに不動産を購入するというものです。

皆さんは、テレビや雑誌で『不動産を購入すれば相続税が安くなる』といった特集が組まれているのを、目にされたことがないでしょうか。

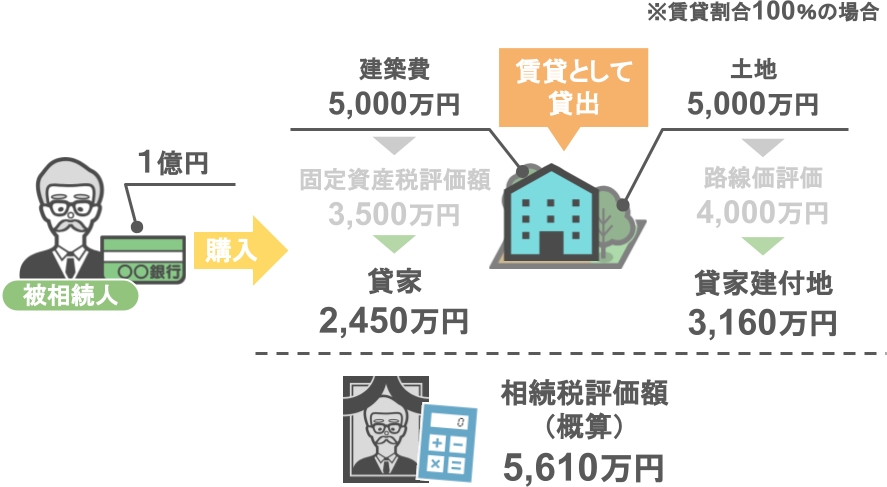

確かに生前の間に自身の現預金を不動産に変える(or賃貸アパートとして貸し出す)という行為は、将来の相続税を確実に減らす効果があります。

例えば

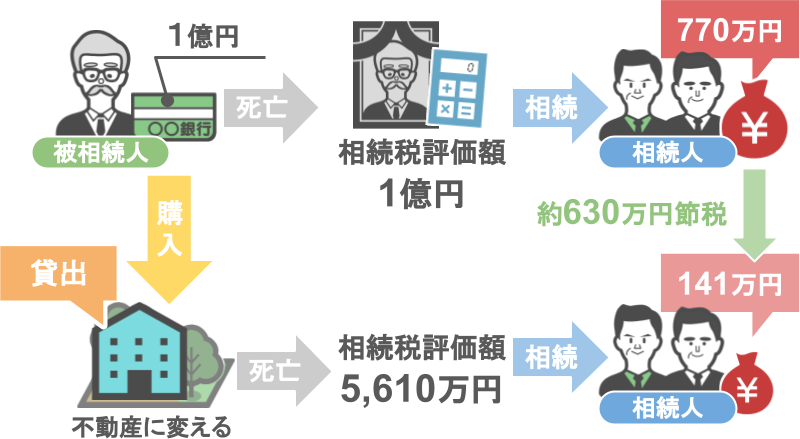

● 被相続人が1億円の財産を持っていた場合、

● 1億円全てを預金で持っていれば、その財産の相続税評価額は1億円そのままですが、

● この1億円で5,000万円の土地を購入し、5,000万円の建物を建てれば、

● 相続税評価額は7,500万円程になり、

● 更にそれを賃貸物件として人に貸し出せば、

● そのアパートの相続税評価額は、5,610万円万円になります。

つまり1億円の財産を現預金で持っているよりも、

● その現預金を生前の内に不動産に変え、貸し出しを行うことで、

● 相続人たちは1億円の価値がある不動産を、相続税評価額5,610万円で受取ることが出来るという訳なんです。

そしてこの対策により、この家族の将来の相続税にはどれだけの影響出るのかと言うと、

● 相続税評価額1億円の時に掛かる相続税:770万円

● 相続税評価額5,610万円の際に掛かる相続税:141万円

つまりこの一家は、630万円程度の相続税を節税出来たことになるんですね。

ここまでの話を聞くと、

「現預金1億円をそのまま持っておくよりも、そのお金で賃貸アパートを建てておく方が、

相続税の節税+賃貸収入も見込めるんだから、相続税対策としての不動産購入は積極的に活用していくべきなんじゃない?」

とこう思われた方も多いんじゃないでしょうか。

ですが再三申し上げて来た様に、『相続税を減らす為だけに不動産を購入する』というのは、相続税の節税メリットよりも、リスクの方が大きいんです。

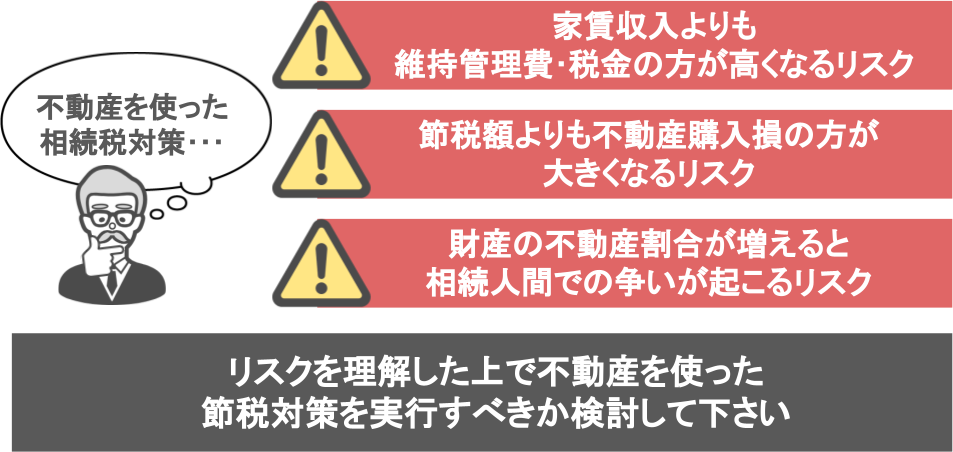

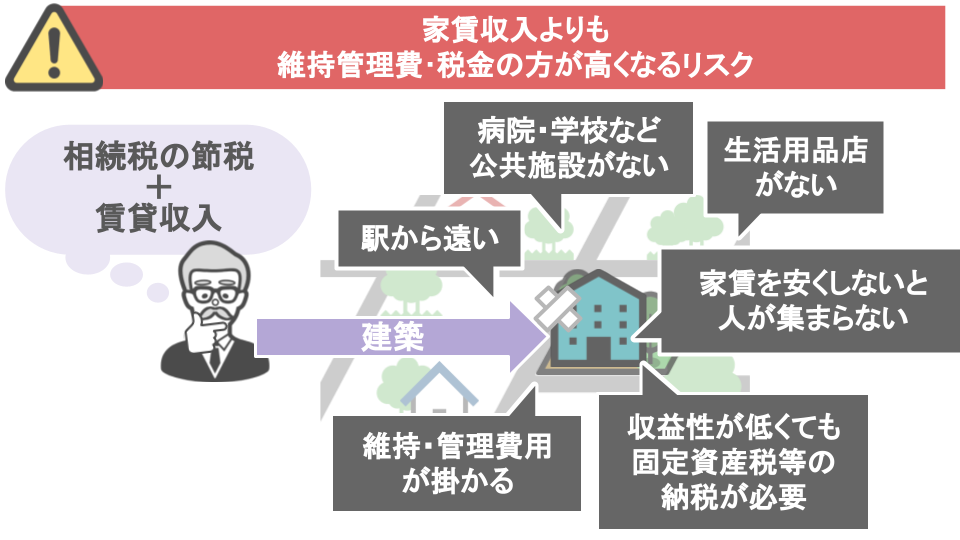

ⅰ賃貸収入よりも維持管理費や税金の方が高くなるリスク

どういうことかと言いますと、

相続税の節税に加えて賃貸収入も見込めると思い、アパートを建築したとしても、

● そのアパートの場所が駅から遠い、

● 近くに病院や学校などの公共施設がない、

● 近くに生活用品を売っているお店がない、こんな不便な場所でしたら、

今のご時世、

● 家賃をかなり安くしないとそうそう人も集まらないでしょうし、

● 建物が古くなって来ると、その部分を補修する維持・管理費用も馬鹿になりません。

その上、

● 収益性の低い物件であっても、固定資産税等の税金はシッカリと払わないといけませんよね。

このように、賃貸収入よりも維持管理費や税金の方が高くなってしまうといったリスクは当然にあります。

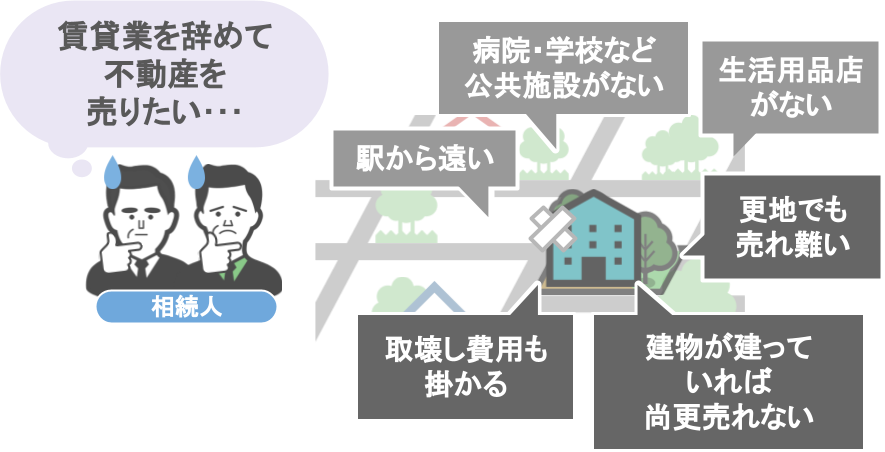

ⅱ節税額よりも不動産売却損の方が大きくなるリスク

また、相続人が「賃貸業を辞めて不動産を売りたい」と思っても

● 不便な場所にある不動産は、たとえ更地だったとしてもナカナカ売れませんし、

● 土地の上にアパートなどの建物が建っていたら尚更に売れません。

(※入居者のいないアパートを取り壊す際にも莫大な費用が掛かります)

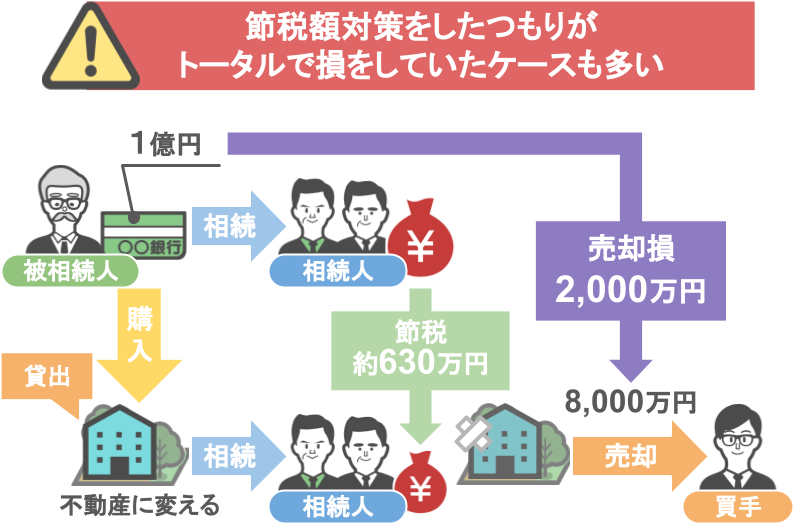

仮に買い手が見つかったとしても、

● 当初1億円で購入した不動産が8,000万円でしか売れなかった場合、

● 相続税の節税効果が630万円だったのに対し、

● 不動産の売却損は2,000万円なので、

節税対策をしたつもりが、結局トータルで損をしていたというケースも非常に多いんです。

ⅲ財産の不動産割合が増えると相続人間での争いが起こるリスク

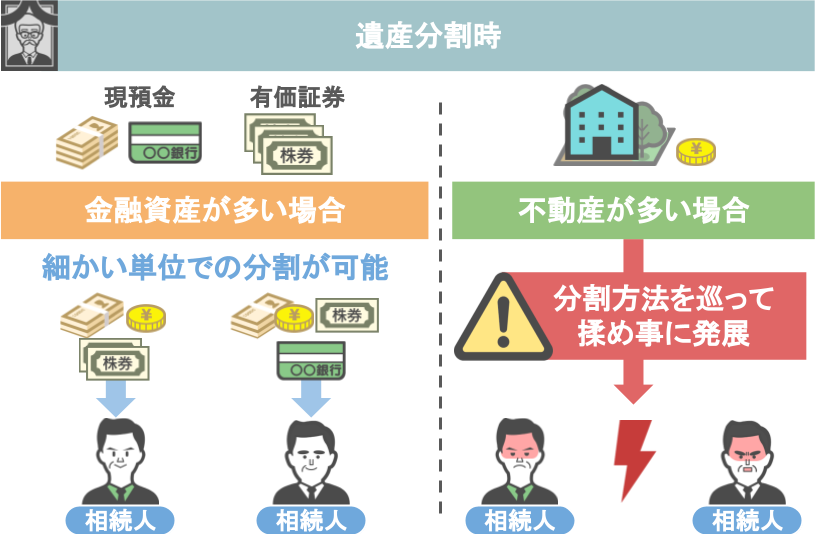

今回の一家のケースは、財産が不動産のみというかなり極端な例でしたが、一般的に相続税の遺産分割というのは、

現預金や有価証券といった『金融資産』が多ければ多いほど、相続争いは起こりづらくなります。

なぜなら、

財産内容が金融資産メインの場合:

細かい単位での分割も可能なので、遺産分割に適しているいますよね。

財産内容が不動産がメインの場合:

● 2人の相続人に対し1つしか不動産がない場合などに、

● その分割方法を巡って相続人間で揉め事に発展する可能性がとても高いんです。

ですので今、不動産を使った相続税対策を検討されているという方は、

今回お話したリスク部分についてもシッカリと理解をした上で、本当にこの節税対策を実行すべきかを検討して頂ければと思います。

もし、ご自身で判断するのが難しい場合には、相続に詳しい専門家にご相談されることをオススメします。