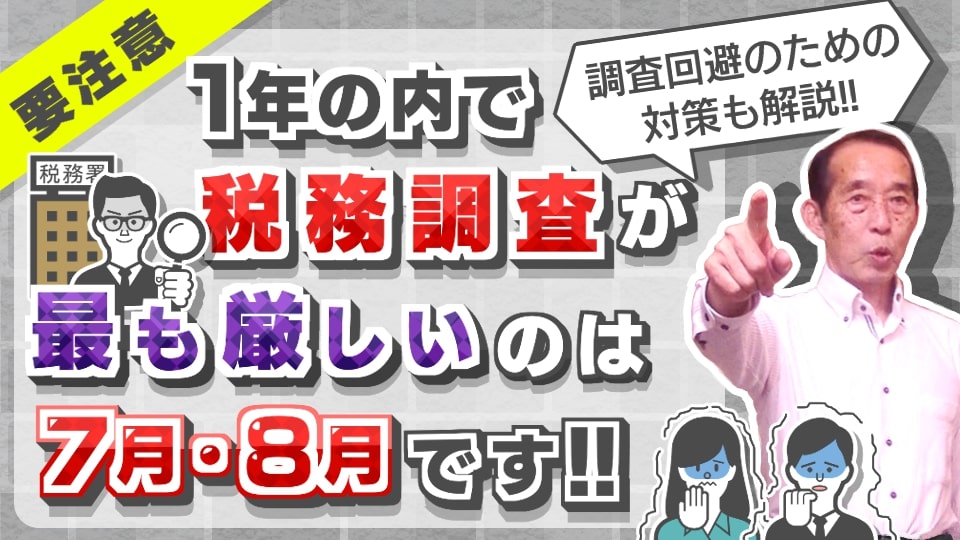

【国税OBが語る】7月・8月に行われる税務調査は1年の内で最も厳しいものになります!

税務調査官が行う調査スケジュールには、1年を通して〝ある程度の流れ〟というモノがあります。

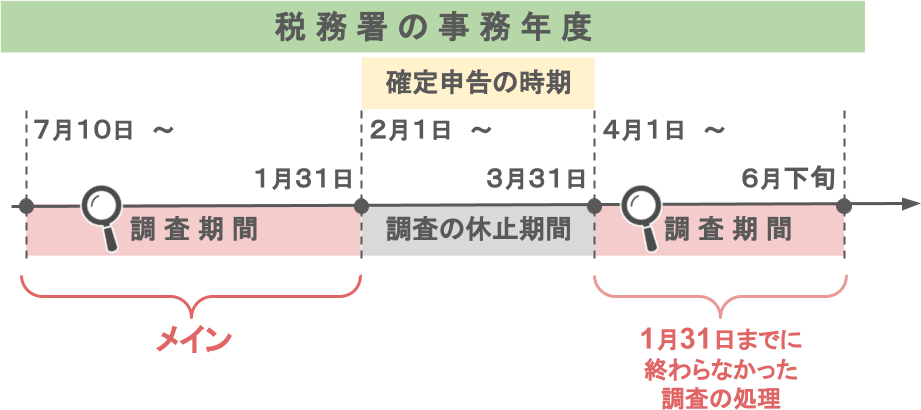

その流れをザックリと解説すると、下の図のようになっています。

● 7月10日~翌年1月31日まで:その年(事務年度)のメインの調査期間

● 2月1日~3月31日まで:確定申告時期による調査の休止期間

● 4月1日~6月下旬までが:1月31日までに終わらなかった調査の処理期間

という流れです。

では、皆さんがもしも将来税務調査を受けることになった場合、

「このスケージュール内の、どの時期に受ける税務調査が最も厳しいモノになるのか・・・」と言いますと、

それはタイトルにもある通り、

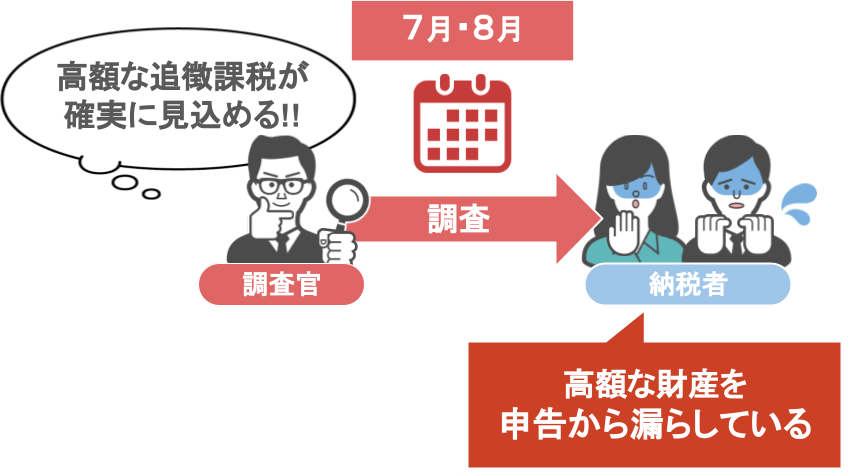

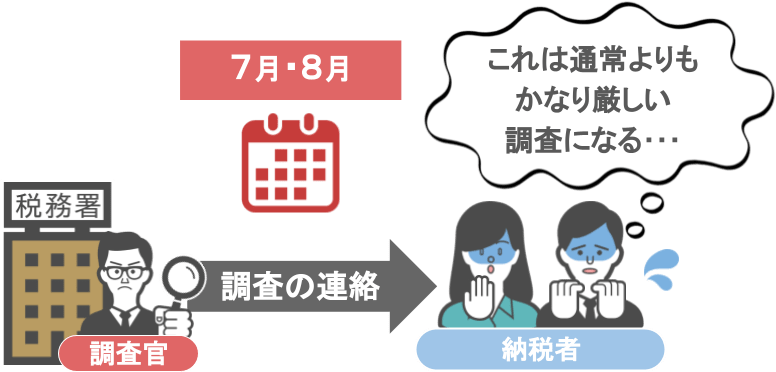

● 7月・8月に行われる税務調査こそが

●「調査官の追及の度合い」及び「徴収される税額」を含め、最も厳しい調査となります。

その理由については、このあと本編で詳しく解説を行いますが、私が今回の記事を通して皆さんに一番伝えたいのは、

● もしも将来皆さんが、この7月・8月の時期に税務署から「そちらに調査に伺います」と連絡を受けた場合には、

● もうその時点で皆さんには『ほぼ100%』高額な追徴課税を課されることが決まっている。

ということです。(※税務署からの連絡は基本的に担当税理士に入ります)

それくらい、7月・8月の時期に行われる税務調査というのは厳しいものなのです。

ですので今回の記事では、

①税務調査官が行う年間調査スケジュール

②7月・8月の税務調査が厳しいモノになる理由

③7月・8月の税務調査を回避する為に心掛けるべきポイント

という3つのテーマについてお話をして行きたいと思います。

目次

【この記事の内容を動画で見る】

この記事と同じ内容を、【動画】でも見て頂けます。

記事を読みたい方は、このまま下に読み進めて下さい。

①税務調査官が行う年間調査スケジュール

ではまず、税務調査官が行う年間の調査スケジュールを順番に見ていきましょう。

調査官の業務は、基本的に上の表の内容に沿って進んで行くことになります。

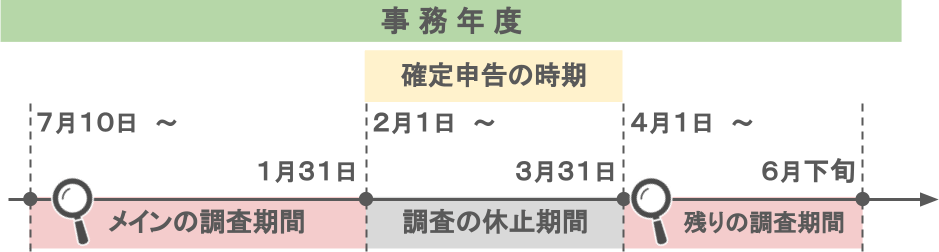

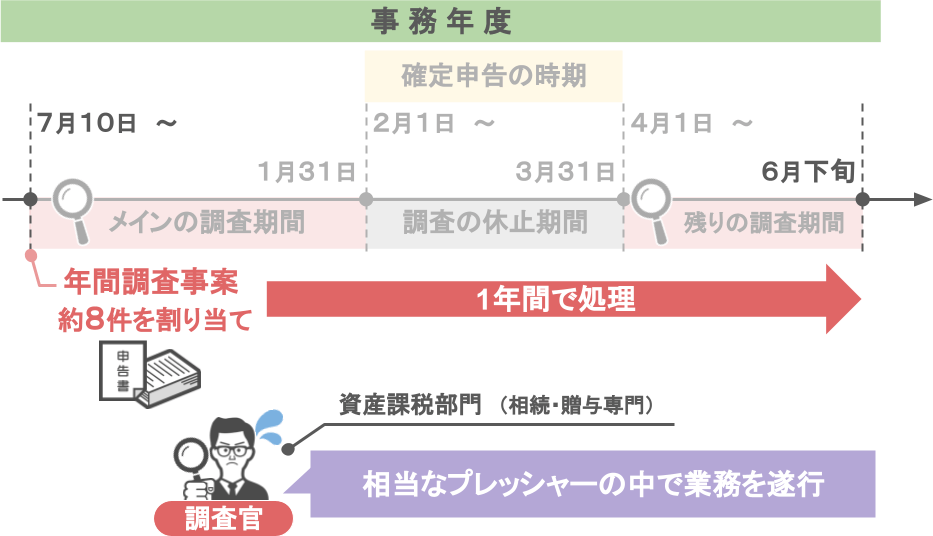

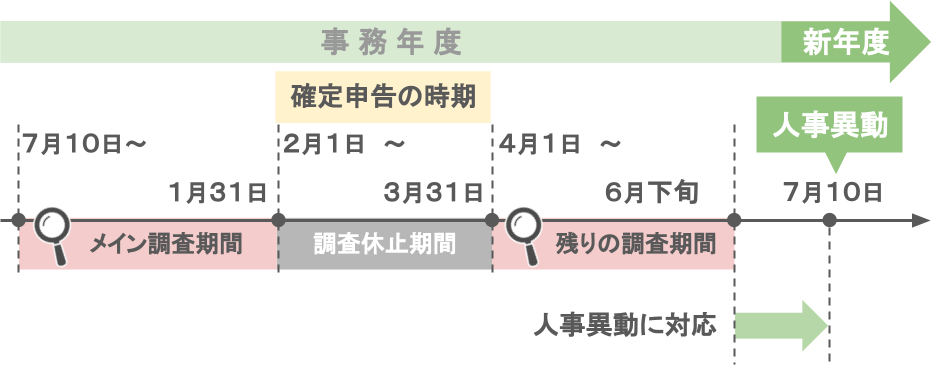

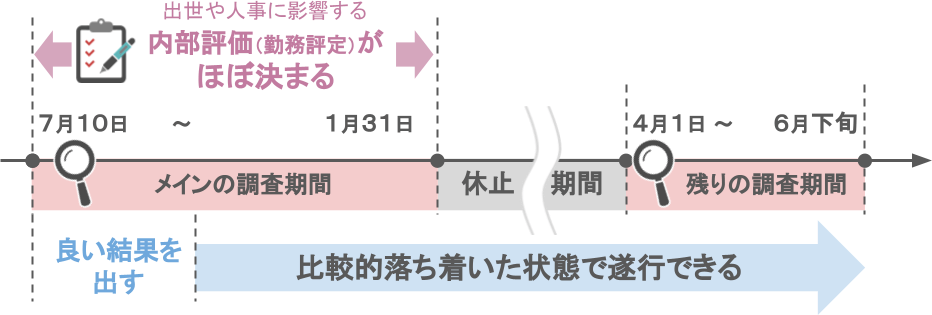

ⅰ7月10日~翌年1月31日まで【メインの調査期間】

まず最初に、年間スケジュール内で【メインの調査期間】となるのは、『その年(事務年度)の7月10日~翌年1月31日まで』です。

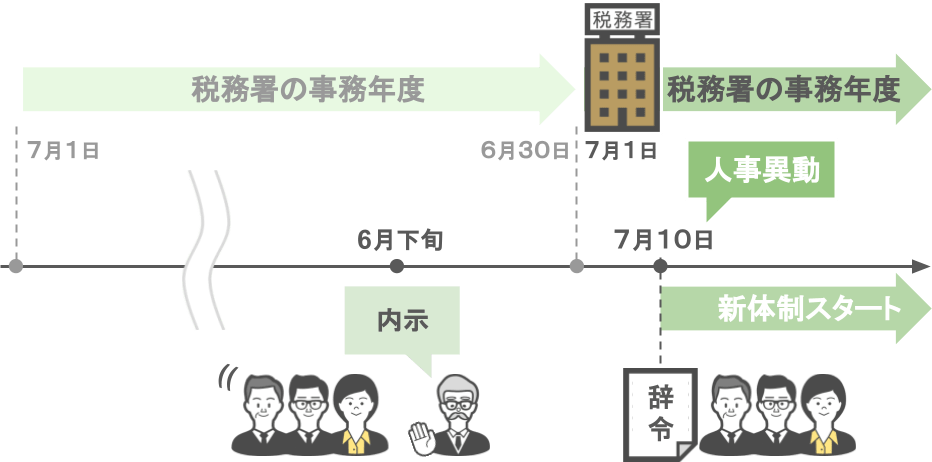

なぜメインの調査期間が、7月10日という中途半端な時期から開始されるのかと言いますと、それは税務署内における職員の人事異動が7月10日に行われることが理由となります。

この人事異動に関しては、事前に税務署内部において、

● 6月下旬に異動に関する内示が行われ、7月10日に辞令が出されますので、

● その辞令の内容に沿って、晴れて7月10日から職員一同、新体制での業務がスタートする、

という流れになっています。

ちなみに少し余談ですが、相続・贈与などを専門とする『資産課税部門』の調査官の場合、この7月10日時点において、年間約8件程の調査事案を上司から割り当てられることになります。

そして調査官はこれらの調査事案を、1年間という決められた期間内に処理しなければいけませんので、調査官自身も日々相当なプレッシャーの中で業務を遂行していく訳なのです。

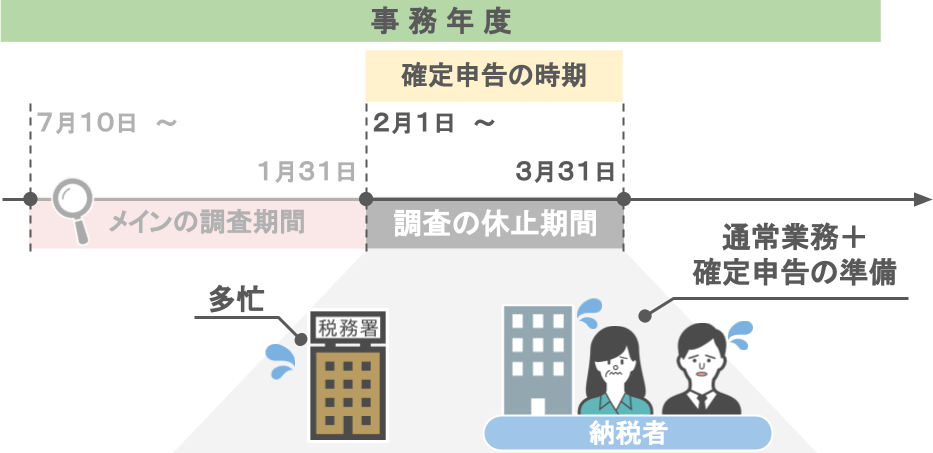

ⅱ2月1日~3月31日まで【調査の休止期間】

さて、7月10日~翌年1月31日までのメインの調査期間が終わりますと、その後は確定申告の時期に突入します。

この時期に関しては、モチロン税務署内部において多忙を極める時期ですし、

調査を受ける側の納税者も、通常の業務に加えて確定申告の準備などがあるので忙しいですよね。

ですので2月1日~3月31日までの期間中、調査官は基本的に税務調査を行いません。

税務調査に出たくても、この時期は上司から「調査に行くな」と言われてしまうのです。

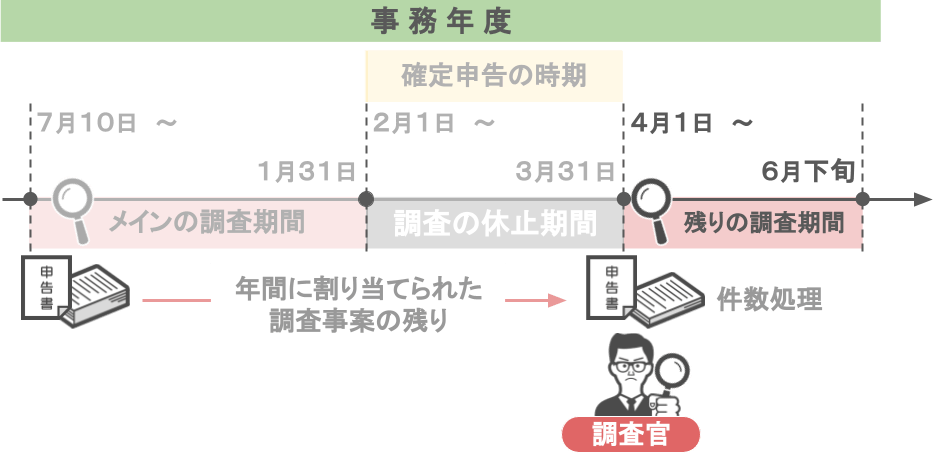

ⅲ4月1日~6月下旬まで【残りの調査期間】

そして確定申告の時期も終わり、税務署内部も少し落ち着きましたら、

● 調査官は、年間に割り当てられた調査事案の残り部分を4月1日~6月下旬までの期間で処理をし(件数処理)

● 6月下旬からは人事異動に対応

● そしてまた翌事務年度が始まる7月10日から新しい1年がスタートする

という流れになっています。

さて、ざっとここまでが、税務調査官が行う年間の調査スケジュールとなりますが、

「この年間スケジュールの中で、税務調査官の士気が最も高い時期はいつなのか?」と言いますと・・・

それはズバリ冒頭でもお話した通り、7月・8月の二か月間です。

(※厳密に言うと、人事異動後の7月10日から8月末までに掛けて)

正直に申しまして、この時期に税務署から皆さんの元へ調査の連絡が入った場合、

「これは通常よりもカナリ厳しい調査になるな・・・」と覚悟を決めておく必要があるのです。

では何故、人事異動後の7月・8月の税務調査は納税者にとって厳しいモノになるのか、次の章ではその具体的な理由について解説をして行きたいと思います。

②7月・8月の税務調査が厳しいモノになる理由

7月・8月の税務調査が厳しいモノになる理由には、ザックリとこちらの二つの要素が絡んでいます。

『税務署内部の評価構造』

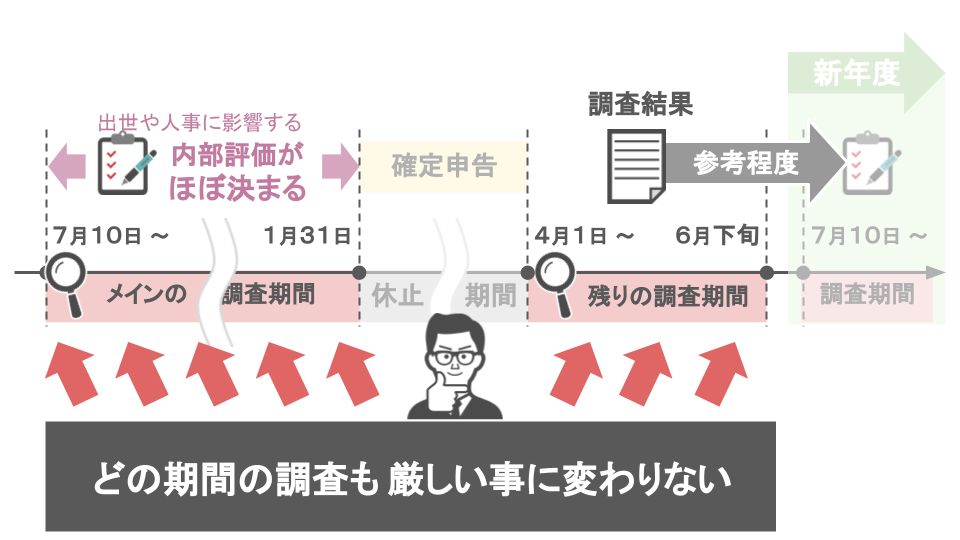

調査官の出世や人事に関わる内部評価(勤務評定)が、7月10日~翌年1月31日までに行われる調査によってほぼ決まる

『調査官の精神的要素』

調査官自身新しい事務年度のスタートと同時に良い調査結果を挙げておくことで、残り期間の業務を比較的落ち着いた状態で遂行出来る

これら2つの理由により、多くの税務調査官は、人事異動が行われた直後の7月・8月の調査において、

● 大口の申告漏れ事案

● 不正を暴いて確実に多額の追徴課税を見込める事案

これらの調査に力を注ごうとする訳です。

ちなみに、『確定申告の時期が終わり、新しい事務年度が始まるまで(4月1日~6月下旬)の間の調査』が、税務署内での評価にどの程度の影響があるのかと言いますと、

この期間に行われた調査の結果は、翌年度における内部評価の『参考』程度に留まります。

「だったら4月1日から6月下旬までに行われる調査は、他の時期の調査に比べて手ぬるい調査になるのか?」

と皆さんこう思われるかもしれませんが、残念ながらそのような事はありません。

調査官は『追徴課税を取れる』という確信を持って全ての調査に臨んでいますので、

どの時期における調査も厳しいことには変わり無いのです。

ですがその中においてもやはり、先程お話した『税務署内部の評価構造』や『調査官の精神的要素』の関係上、

●『税務調査官の士気が最も高い時期』は毎年7月・8月であることは確かですし、

● 7月・8月の時期に調査が行われた場合、その事案において高額な追徴課税を課される確率はほぼ100%となります。

ではその上で最後の章では、ここまでお話して来た7月・8月の厳しい税務調査を回避する為に、皆さんに事前に心掛けておいて頂きたいたった一つのポイントについてお話をしていきます。

③7月・8月の税務調査を回避する為に心掛けるべきポイント

先に結論から申しますと、7月・8月の厳しい税務調査を回避する為に皆さんに心掛けておいて頂きたいたった一つのポイントとは、

『依頼をした税理士には、たとえ言いづらい財産の内容であっても正直に話す』

というものです。

ここまでお話して来た通り、7月・8月に行われる税務調査は『調査官側にとって高額な追徴課税が確実に見込める事案』です。

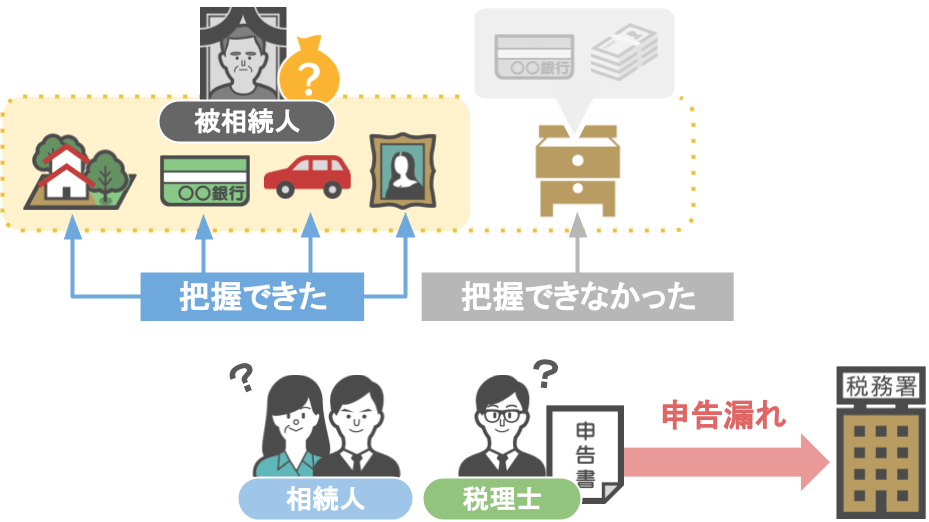

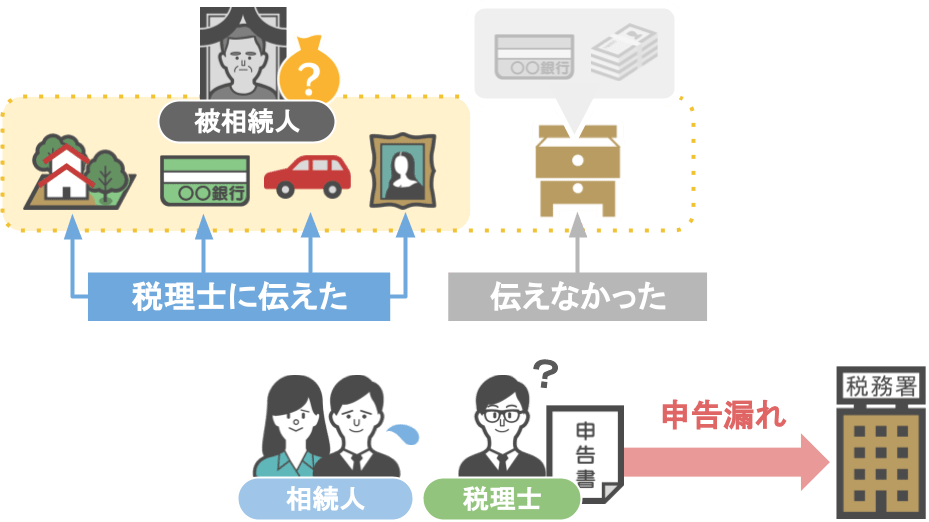

つまりこれは、『納税者側の方が高額な財産を申告から漏らしてしまっている』という事なのです。

私の税務調査官時代の経験上、この高額な財産の申告漏れが起こっている事案というのは、

● 被相続人の財産を相続人達(+担当税理士)が見つけることが出来ず、

● 結果申告漏れが起こってしまった

というケースも当然にあるのですが、それと同じくらい、

● 税理士自身が相続人の方達から被相続人の高額な財産の存在を聞かされておらず、

● 結果申告漏れが起こってしまった

というケースも非常に多く見て来ました。

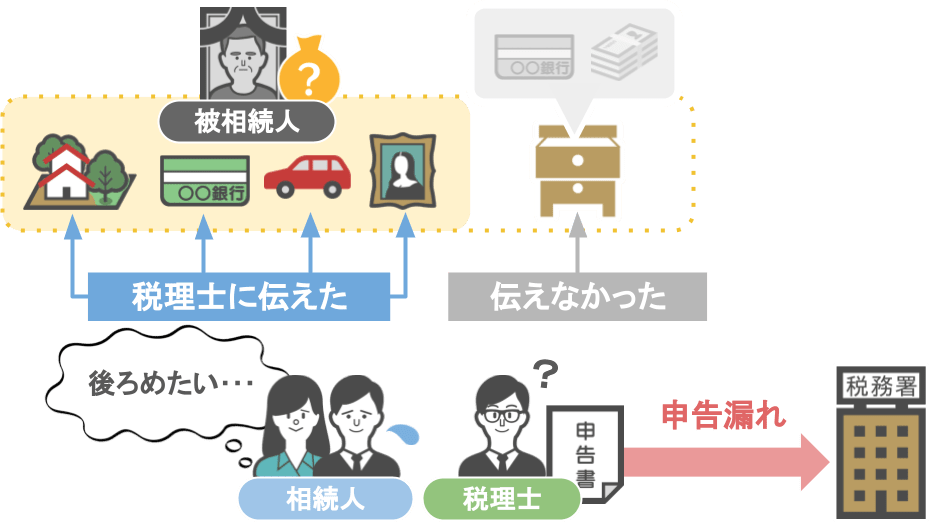

お恥ずかしながら、私自身も税理士になってからこの経験をしておりまして、

依頼者の方から被相続人の財産の存在を知らされず、高額な財産の申告漏れを起こしてしまったことで、結果7月の税務調査に発展したことがあります。

調査の後、この件について依頼者の方にお話を聞いてみると

「あまり人様に言えるようなお金ではなかったので、先生にも打ち明けることが出来ませんでした」

と話して下さいました。

やはり人間生きていましたら、相続人がやったこと・被相続人がやっていたこと等を含めて、誰しもが他人に言いづらいお金の悩みを持っておられますから、依頼者の方の気持ちもとても良く分かります。

ですがやはりそこで、

『後ろめたい』といった思いから、担当税理士に亡くなった方の財産を打ち明けないままでいますと、

● 結局将来、相続人の方自身が税務調査を受けることになり、

● 調査官からの追及の結果、高額なペナルティを含めた追徴課税を課されることになるのです。

ですのでどうか皆さんにおかれましては、

● 税理士という存在は100%皆さんの味方であるということをシッカリと理解して頂き、

● たとえ後ろめたい事実があったとしても、担当税理士には正直にその内容を伝えて頂ければと思います。

たとえ言いづらい内容であっても、それを事前に明かして頂くことで、出来るだけ依頼者の税負担が軽くなる様、全力で対策や落とし処を考えるのが税理士の責務ですからね。(※脱税の手助けは出来ませんが(^^;)